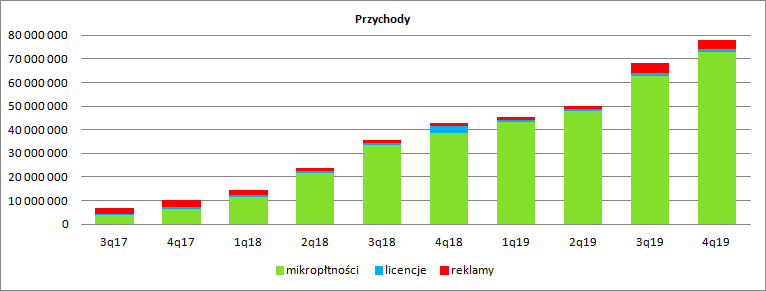

Czas polowania – omówienie sprawozdania finansowego Ten Square Games po IV kw. 2019 r.IV kwartał był dla spółki udany, ale tego należało oczekiwać. Przychody wyniosły 78,3 mln zł i były o 16 proc. wyższe kw/kw i 88 proc. wyższe r/r. Za taką dynamikę wzrostu odpowiada oczywiście najważniejszy tytuł w historii studia, czyli Fishing Clash (dalej FC). Nie można się więc dziwić, że dynamiki wzrostu z tytułu mikropłatności mocno korespondują z przychodami skonsolidowanymi – odpowiednio 16 proc. i 89 proc. Przychody z tytułu licencji wyniosły 1,1 mln zł i były o 16 proc. wyższe kw/kw, ale 60 proc. niższe r/r, głównie na skutek efektu wysokiej bazy. Drugi kwartał z rzędu obserwujemy istotne przychody z tytułu reklam. W raportowanym kwartale wyniosły one 3,6 mln zł i były o 13 proc. niższe kw/kw, ale 200 proc. wyższe r/r.

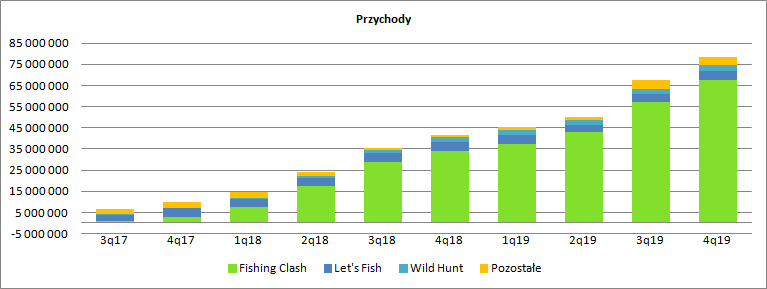

kliknij, aby powiększyćWzrost przychodów reklamowych, jak pokazuje poniższy wykres, dotyczył przede wszystkim pozostałych tytułów poza 3 wiodącymi i pochodził z segmentu Gaming Factory.

kliknij, aby powiększyćFC wygenerował w IV kw. 67,6 mln zł przychodów i tradycyjnie był najważniejszym produktem spółki.

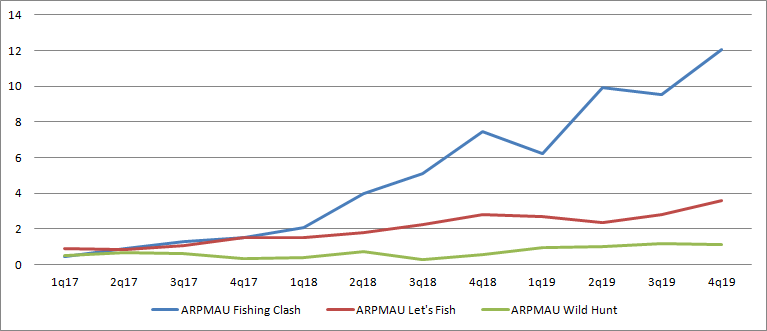

Być może będzie to dla niektórych osób zaskakujące, ale pomimo wysokiego wzrostu przychodów średniomiesięczna liczba użytkowników tego tytułu była niższa niż w poprzednim kwartale. Za to delikatny progres zaliczył Wild Hunt (dalej WH). Liczba graczy Let’s Fish (dalej LF) tradycyjnie spada, choć spółka wdrożyła nową odsłonę gry przeglądarkowej pod HTML 5.

kliknij, aby powiększyćJak to się dzieje, że MAU spada, a rosną przychody? Oczywiście rośnie średni przychód na użytkownika. Tak się może zdarzyć w dwóch przypadkach – albo płacący użytkownicy wydają więcej (rośnie mu koszyk wydatków), albo zmienia się struktura grupy, która generowała MAU (płatności dokonuje więcej użytkowników). Niestety który czynnik przeważył nie wiadomo, gdyż spółka nie publikuje wskaźnika ARPPMAU.

Z pewnością zmieniła się jednak struktura grupy. W IV kw. spółka ograniczyła mocno nakłady na UA, więc w miksie użytkowników powinien wzrosnąć odsetek użytkowników płacących. Jeśli pozyskuje się dużo ruchu, to znaczna część nowych graczy po chwilowej fascynacji grę opuszcza i nie jest skora do dokonywania płatności, ale generuje MAU. Zaangażowaniu użytkownicy z pozyskanego ruchu zostają, więc przy spadkach nakładów na UA średnia liczba użytkowników płacących winna rosnąć i wobec tego rośnie ARPU

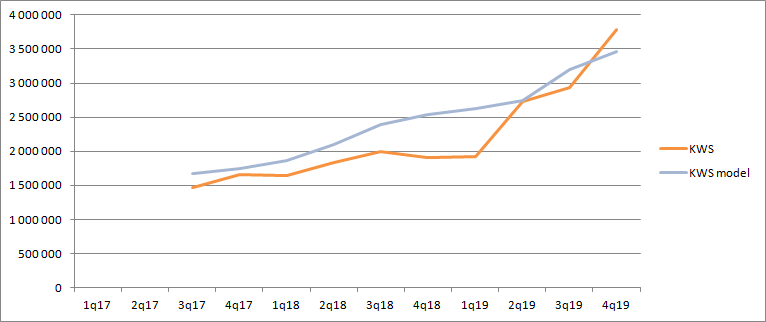

kliknij, aby powiększyćPrzychody okazały się zgodne ze wstępnymi wynikami, ale niewiadomą pozostawały koszty.

Zauważalnie wzrosły koszty własne sprzedaży. Obecnie wyniosły 3,8 mln zł w porównaniu do 2,9 mln zł kwartał wcześniej i 1,9 mln zł przed rokiem. Spółka wyjaśnia ten wzrost wprowadzeniem nowych tytułów do sprzedaży, czyli tzw. soft launchem. W wyniku premiery po pierwsze rozpoznawana jest dodatkowa amortyzacja, a po drugie zmienia się podejście do kapitalizacji kosztów rozwoju. W fazie pisania gry (przed jej premierą) koszty są kapitalizowane (nie wchodzą do RZIS), natomiast po premierze obciążają wprost rachunek wyników, przy czym głównie mowa o kosztach osobowych związanych z live-ops. Na przełomie III i IV kwartału premierę miał Hunting Clash (HC) i dwie gry kierowane do kobiet (Flip This House i SoliTales). W III kw. rozpoczęto amortyzację gier na które wydano ok. 1 mln zł, natomiast w IV kw. 1,4 mln zł. To razem daje 2,4 mln zł, ale spółka amortyzuje te nakłady przez wiele lat – wystarczy powiedzieć, że amortyzacja gier dla całego portfela w IV kw. wyniosła ok. 0,25 mln zł.

Wobec odnotowanego wzrostu kosztów nieco zmieniłem model estymacji ich wysokości. Nadal pozostała to funkcja liniowa, ale wskaźnik kierunkowy wzrósł z 0,02 do 0,025. Obecne "dofazowanie" kształtuje się jak poniżej:

kliknij, aby powiększyćJak widać koszty nadal przewyższają model, ale jeśli się zastanowić to estymacja wydaje się być poprawna. W pierwszym okresie, tzn. w fazie softlaunch gra odpalana jest tylko na paru wybranych rynkach. Po przejściu do fazy hardlaunch, liczba rynków rośnie, rosną przychody i spada koszt jednostkowy. Inaczej mówiąc weryfikacja zmian w modelingu nastąpi po faktycznych globalnych premierach.

Rosną także koszty ogólnego zarządu. W tym kwartale wyniosły 2,2 mln zł i były o 90 proc. wyższe r/r i 16 proc. wyższe kw/kw. Teoretycznie można by liczyć, że koszty te powinny być stałe, ale w związku z tym, że dynamiki są bardzo podobne do przychodów to w modelu liczenia wyniku uwzględniłem pierwszy raz ich zmienność, a nie stałą kwotę.

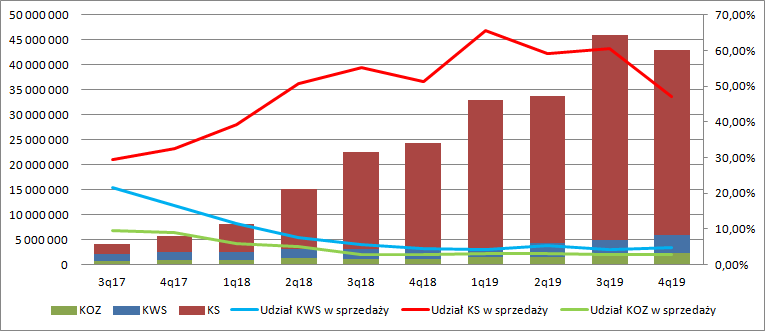

Za to wyraźnie spadły koszty sprzedaży, a w zasadzie ich udział w przychodach – obecnie wyniosły 36,9 mln zł wobec 41 mln zł kwartał wcześniej i 21,3 mln zł przed rokiem.

kliknij, aby powiększyćSkoro sprzedaż rośnie, to za spadek nie mogą odpowiadać prowizje dystrybutorów, które są praktycznie stałe – 30-31 proc. sprzedaży. Musiały spaść nakłady na marketing czyli pozyskanie użytkowników i tak faktycznie się stało. Nakłady na UA wyniosły w IV kw. 13,7 mln zł i były co prawda wyższe r/r o 60 proc., ale w porównaniu do poprzedniego kwartału spadły o 35 proc.

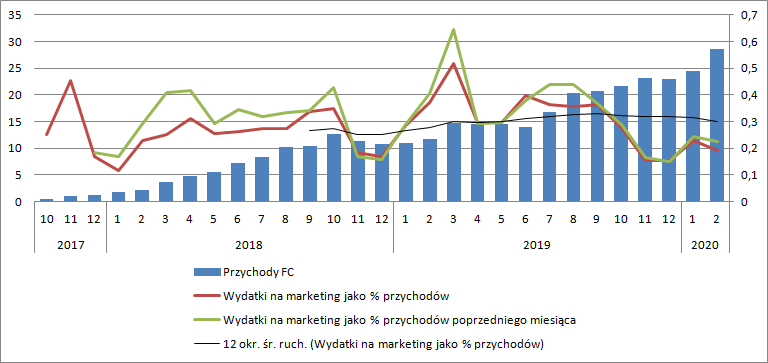

kliknij, aby powiększyćMiędzy przychodami i nakładami można doszukiwać się pewnej zależności, ale zakres wahań wskaźnika wydatków do przychodów w historii spółki wahał się między kilkanaście, a wysokie kilkadziesiąt procent. W IV kwartale nakłady względem przychodów były raczej niskie i tak samo wyglądały dwa pierwsze miesiące tego roku. Mimo to, spółka w lutym wygenerowała najwyższe przychody w historii

kliknij, aby powiększyćZgodnie z oświadczeniem zarządu wysokość nakładów nie jest uzależniona od przychodów. Według menadżerów, gdyby znajdowali odpowiednie stopy zwrotu mogliby przeznaczać na marketing nawet więcej niż 100 proc. przychodów. Średnioroczne TSGames wydawał jednak ok. 30 proc. wpływów ze sprzedaży i wskaźnik ten tylko nieznacznie wzrósł r/r.

Jak to zwykle w IV kwartale bywa nieco się zadziało na pozostałej działalności operacyjnej – pojawił się prawie milion straty, głównie z powodu zawiązania odpisów aktualizacyjnych. Mamy dalsze konsekwencje niepowodzenia Fishing Battle – odpis silnika betingowego na kwotę 0,24 mln zł. Podobnie Golf Rush okazał się porażką i spółka odpisała dotychczas poniesione nakłady w kwocie 0,75 mln zł. Obecnie gra jest modyfikowana, ale tak naprawdę w zasadzie pisana od nowa – pozostawiono jedynie 0,3 mln zł wcześniej skapitalizowanych prac.

W efekcie wynik operacyjny wyniósł 34,4 mln zł tj. o 17,9 mln zł (108 proc.) więcej r/r i 12,6 mln zł (58 proc.) więcej kw/kw. Rozpatrywanie kwartalnego wyniku netto pominę, gdyż jest on zaburzony rozpoznaniem zwrotu/aktywów podatkowych za cały rok w związku z uznaniem części przychodów w ramach programu IP Box.

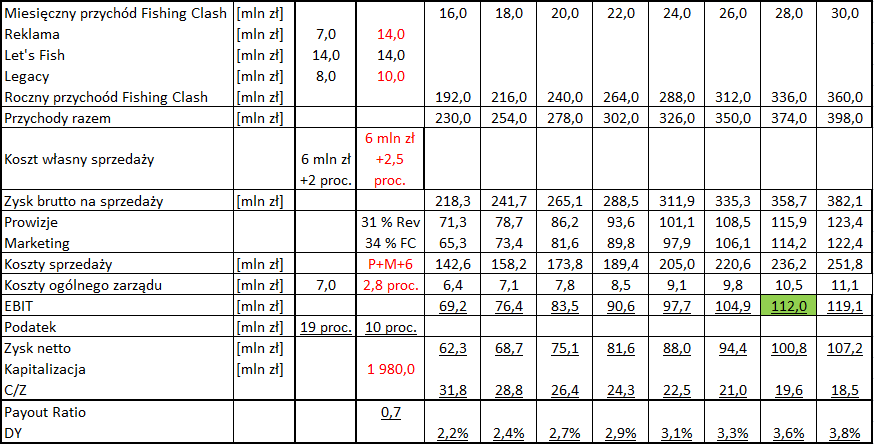

Na podstawie obecnie osiąganych wyników FC można szacować, że roczny przychód spółki z tego tytułu może wynieść ok. 330-340 mln zł. Estymacja ta pochodzi z prostego przemnożenia przychodów za ostatni raportowany miesiąc. Jeśli dodać do tego pozostałe źródła generowanego przychodu można szacować łączne roczne przychody spółki na 375 mln zł. Co prawda wbrew sceptycyzmowi spółki co do powtarzalności przychodów reklamowych postanowiłem podnieść swoje oczekiwania względem tego segmentu. Nieco optymistyczniej podszedłem także do przychodów z segmentu Legacy w związku z premierą Hunting Clash. W pewnym sensie Fishing Clash jest rozwinięciem Let’s Fish, podobnie Hunting Clash będzie rozwinięciem tematyki Wild Hunt. Co prawda takie porównanie wprost i zakładanie zbliżonej dynamiki przychodów nie jest uprawnione, bo tak naprawdę Wild Hunt był następcą/rozwinięciem przeglądarkowej Let’s Hunt, ale mimo wszystko wydaje się, że progres jakiś nastąpi.

Jak wspomniałem wcześniej zmodyfikowałem nieco funkcję szacującą koszty własne i wprowadziłem funkcję kosztów ogólnego zarządu. Modyfikacji uległa także efektywna stopa podatkowa, którą przyjąłem obecnie na 10 proc. (nieco powyżej wyniku za 2019 r.). W efekcie powtarzalny zysk netto spółki na tę chwilę można szacować na ok. 100 mln zł. W relacji do kapitalizacji spółki na poziomie blisko 2 mld zł zyski nie są wysokie, ale jeśli wziąć pod uwagę, że spółka dzieliła się dywidendą i wypłacała większość zysku wycena nie powinna budzić większych zastrzeżeń – oczekiwana stopa dywidendy wyniesie 3,6 proc.

kliknij, aby powiększyćNie dziwi zatem, że po chwilowej panice kurs spółki wrócił w okolice niedawnego szczytu. A przecież ciągle czekamy na certyfikację na rynku chińskim i wzrost przychodów. Podczas konferencji wynikowej próbowałem dopytać o oczekiwania co do różnicy ARPU, ale przedstawiciel spółki uchylił się od odpowiedzi. Nie pozostaje mi nic innego jak nadal szacować to jak wcześniej. Rynek chiński jest co do wartości zbliżony do rynku amerykańskiego, więc teoretycznie przychody mogłyby wzrosnąć docelowo o 50 proc. Jednak po drodze mamy wydawcę, który zabierze swoje kilkadziesiąt procent. Dla połowicznego udziału w przychodach z Chin otrzymamy oczekiwany wzrost sprzedaży na poziomie 25 proc. Oczywiście docelowo, bo na początku gra będzie rosnąć tak jak na wszystkich pozostałych rynkach. Zakładając zmienność wszystkich kosztów operacyjnych (konserwatywnie) można oczekiwać wzrostu zysku netto o 25 proc., co dałoby 125 mln zł i C/Z oczekiwany na poziomie 15,8 oraz stopę dywidendy 4,4 proc. Dodatkowo sam FC na obecnych rynkach wciąż wykazuje cechy wzrostowe i nikt nie powiedział, że obecne osiągnięcia to szczyt.

Osobiście jednak jestem negatywnie zaskoczony - spółka poinformowała, że wstrzymuje się z wysokimi dywidendami i rozgląda się za przejęciami. Nie do końca zarząd spółki się z tej chęci wytłumaczył, a pytanie było dość konkretne (zdaje się, że od analityka BOŚ). Chęć przejęć wskazywać może na parę zjawisk. Być może zarząd widzi ograniczenia w rozwijaniu FC i szuka pola do rozwoju. Z tym argumentem nieco kłóci się za to otwarcie biura w Warszawie. Byłbym w stanie zrozumieć akwizycję jeśli miałoby dojść do rozszerzenia działalności, tak jak zrobił to jakiś czas temu CD Projekt. Można też chcieć w ten sposób przejąć własnych podwykonawców, ale w takim przypadku liczyłbym na jasną komunikację, a takiej zabrakło. Z resztą koszty pisania gier w przypadku spółki nie są wysokie, więc raczej chodzić mogłoby w tym przypadku o przejęcie zespołów rozwijających istniejące produkty, albo specjalistów od skalowania, ale takich chyba na rynku brakuje, a są to prawdopodobnie dość unikalne umiejętności i know-how. W tej chwili najprawdopodobniejszym powodem wydaje się brak pomysłów na dalszy rozwój i potencjalnie wysoko dochodowe gry z umiarkowanym profilem ryzyka. Tak przynajmniej wygląda to dla mojej osoby, która zawsze krytycznie patrzy na spółki, a wszystkie niejasności rozstrzyga na ich niekorzyść. W ten scenariusz wpisuje się także niedawna sprzedaż sporego pakietu akcji przez głównego akcjonariusza spółki. Mimo wszystko TSG wygląda wciąż na spółkę wartą rozważenia.

>> Wyceny automatyczne są tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.