0

Dołączył: 2009-01-08

Wpisów: 253

Wysłane:

29 kwietnia 2009 12:24:34

Nowa spółka - nowe możliwości. Może już macie przemyślenia dotyczące tej firmy? Jak widzicie perspektywy dla przedsiębiorstwa? Po zapowiedziach o przejęciach, wzroście obrotów, ekspansji na rynki Azji, niezłych wskaźnikach warta jest zainteresowania, przynajmniej w moim odczuciu. Jakie macie zdanie na ten temat? Akcje są tyle warte na ile wyceni je rynek

股票是这么多的价值,市场将会尽可能多

Edytowany: 29 kwietnia 2009 14:15

|

|

0

Dołączył: 2009-05-18

Wpisów: 9

Wysłane:

26 maja 2009 09:33:17

przy kursie: 6,38 zł

Witam, pierwszy dzien za nami z nowa spolka, po duzych wzrostach dzis juz spokojniej, ale pytanie czy ta firma ma szanse oprzec sie ewentualnej korekcie (o ile ona nastapi). I jak bedzie dalej warto wejsc w ta spolke czy nie? Prosba o wasze komentarze.

Pozdrawiam,

Trist

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

26 maja 2009 09:46:39

przy kursie: 6,38 zł

Od razu powiem, że raczej nie zabiorę głosu przed upływem 2 lat. Jak każdy debiutant, spółka jest na "prochach", które muszą z niej się ulotnić zanim da się stwierdzić, że to co widać jest miarodajne i nadaje się do prognozowania.

|

|

|

|

|

0

Dołączył: 2009-04-29

Wpisów: 5

Wysłane:

27 maja 2009 13:37:26

przy kursie: 6,00 zł

No i mamy juz transakcje po 5.90. Jestem swiezutki na gieldzie, ale jakos nie widze sensu sprzedawania PDA ze strata...

|

|

0

Dołączył: 2009-02-12

Wpisów: 114

Wysłane:

27 maja 2009 13:52:51

przy kursie: 6,00 zł

jimiasty napisał(a):No i mamy juz transakcje po 5.90. Jestem swiezutki na gieldzie, ale jakos nie widze sensu sprzedawania PDA ze strata... A mam takie pytanie: Gdzie można śledzić kurs tego waloru.. bo jakoś nie mogę znaleźć. Pozdrawiam K,

|

|

0

Dołączył: 2009-04-29

Wpisów: 5

Wysłane:

27 maja 2009 14:30:10

przy kursie: 6,00 zł

KrzysztofJerzy napisał(a):[quote=jimiasty]No i mamy juz transakcje po 5.90. Jestem swiezutki na gieldzie, ale jakos nie widze sensu sprzedawania PDA ze strata... mojeinwestycje.interia.pl/gie/...no i zapewne online w aplikacji u swojego brokera

|

|

0

Dołączył: 2009-02-12

Wpisów: 114

Wysłane:

27 maja 2009 15:04:12

przy kursie: 6,00 zł

jimiasty napisał(a):KrzysztofJerzy napisał(a):[quote=jimiasty]No i mamy juz transakcje po 5.90. Jestem swiezutki na gieldzie, ale jakos nie widze sensu sprzedawania PDA ze strata... mojeinwestycje.interia.pl/gie/...no i zapewne online w aplikacji u swojego brokera dzieki :) Pozdrawiam

|

|

0

Dołączył: 2009-02-12

Wpisów: 114

Wysłane:

9 czerwca 2009 12:07:29

przy kursie: 6,10 zł

A jeszcze jedno.. jak długo będzie to PDA, kiedy wejdzie normalnie na giełde. Jak pewnie napisałem wcześniej, pierwszy raz zapisałem się na akcje i testuję jaka jest droga i jak to w praktyce wygląda.

Pozdraawiam

K,

|

|

PREMIUM

38

Dołączył: 2009-02-19

Wpisów: 2 393

Wysłane:

10 listopada 2010 19:59:47

przy kursie: 9,40 zł

Omówienie wyników za Q3’2010 Spółki Aplisens. Co do sprzedaży Spółka regularnie, w każdym kwartale zwiększa dystans nad poprzednim rokiem. Po 3 kwartałach jest ona wyższa o 33,7%. Odbywa się to jednak kosztem spadku rentowności (licząc procentowo). Gross profit spadł z 45,4% rok temu do 40,3% teraz. To sporo, jednak nie na tyle, aby zagrozić progresji wyników – nominalnie jesteśmy lepsi o 18,5% lub 2,8m zł. Wzrost sprzedaży odbywa się przy stałych jej kosztach, natomiast ekspansja kosztów zarządu jest wolniejsza, niż przyrost zysku brutto na sprzedaży. Efekt: zysk operacyjny wyższy o 2m lub 30%. Jeszcze tylko drobna kosmetyka w linii finansowej i zysk netto mamy na poziomie 7m. To o 36% lepiej, niż przed rokiem. W przypadku Aplisensu ważne są wyniki całej organizacji, ponieważ sprzedaż oraz wynik brutto na niej zakłócone są w sposób opisany w poniższym komentarzu Zarządu: „Ponieważ Spółka APLISENS S.A. realizuje znaczącą część swojej sprzedaży na rynki krajów WNP poprzez współpracującą z nią krajową spółkę logistyczną M-System (będącą podmiotem niezależnym od APLISENS S.A.) sprzedaż do tej spółki traktowana jest w sprawozdaniu finansowym - ze względu na stanowisko audytora badającego sprawozdania APLISENS S.A. oraz Grupy Kapitałowej - jako sprzedaż do podmiotu niezależnego i jako taka nie podlega ona konsolidacji. Jednocześnie spółka logistyczna sprzedaje produkty APLISENS do spółek dystrybucyjnych Grupy funkcjonujących na rynkach WNP. Przychody tych spółek są w trakcie konsolidacji danych finansowych dodawane do przychodów APLISENS S.A., co skutkuje efektem dublowania przychodów sprzedawanych poprzez spółkę logistyczną. W tabelach i komentarzach podsumowujących wyniki sprzedaży na poszczególnych rynkach zamieszczanych w sprawozdaniach Zarządu APLISENS S.A. i w kwartalnych sprawozdaniach okresowych przychody osiągane ze sprzedaży poprzez spółkę logistyczną są prezentowane jako przychody z eksportu, chociaż w sprawozdaniu finansowym badanym przez biegłego rewidenta (roczne i śródroczne) traktowane są one jako przychody ze sprzedaży krajowej.” Cóż, kto analizuje sprawozdania, ten widuje różne pomysły audytu. Czytając komentarz można dojść do jeszcze jednego wniosku. Intensyfikacja handlu z WNP powinna wpłynąć na zwiększenie efektu sezonowości. Choćby ze względu na wieksze uzależnienie od pogody. Odwrotne przesłanki wpłynęły, zdaniem Zarządu, na spłaszczenie przychodów w roku 2008. To spostrzeżenie powstrzymuje przed euforią w przewidywaniu 4-go kwartału. Chociaż Zarząd jest optymistyczny: gpwinfostrefa Jeszcze rzut oka na rachunek segmentowy: firma wyróżnia sprzedaż aparatury pomiarowej i elementów automatyki oraz osprzętu do nich. Gross przychodów to oczywiście segment pierwszy i to on determinuje rentowność. Bilans. Aktywa trwałe urosły w ciągu roku o niecałe 10%, aktywa obrotowe zaś o ponad 16%. Podwojeniu uległo saldo należności handlowych. Widać więc, że skok sprzedaży o 11,3m zł zassał 7,8m gotówki w należności. Dużo. Tym bardziej, że zobowiązania handlowe wzrosły jedynie o 2,4m. Z jednej strony to dobrze świadczy o firmie, jako partnerze biznesowym dla dostawców. Sugeruje też perspektywiczne podejście do klientów. Taka jakość współpracy może zaprocentować w „czarnej godzinie”. Z drugiej może świadczyć o pewnej miękkości negocjacyjnej. Ostateczna opinia będzie zależała od tego, jak skutecznie firma rozładuje ten płatniczy nawis. Cash flow. Operacyjny, pomijając wydatki na finansowanie odbiorców nie budzi moich zastrzeżeń. Inwestycyjny również. To głównie inwestycje w majątek trwały. Finansowy, po ubiegłorocznej emisji zamarł. Warto zauważyć, że firma, poza leasingiem, nie ma zobowiązań odsetkowych. Jej total gearing to 8,8%, a 26% sumy bilansowej to gotówka. W takiej sytuacji, przy gross margin na poziomie 40%, opłaca się „inwestować” w klientów. Nawet jeśli cykl operacyjny to ponad 8 miesięcy. Jest to ekonomicznie uzasadnione. Nie lubię jednak, gdy firmy tak „pływają w gotówce”, bo zwykle usypia to czujność Zarządu. Tutaj na przykład problem w tym, że w momencie, gdy gotówka się skończy (firma mówi choćby o akwizycjach), być może trzeba będzie wziąć kredyt obrotowy. Wtedy rentowność tego biznesu mocno spadnie. To wciąż będzie opłacalna działalność, ale któregoś dnia wyniki nas mocno rozczarują. Firma powinna więc koniecznie już teraz zacząć pracować nad rotacją zapasów i należności. Koniecznie. Zwłaszcza, gdyby miały zacząć rosnąć stopy procentowe. W tej chwili trudno mi coś orzec, bo znajdujemy się w dość specyficznym momencie (lata 2008 i 2009 - całe; 2010 – trzy kwartały): Sprzedaż --- 2008: 45’163 --- 2009: 45’158 --- 2010Q3: 44’655 Zapasy --- 2008: 15’025 --- 2009: 15’819 --- 2010Q3: 15’450 Należności --- 2008: 10’933 --- 2009: 9’252 --- 2010Q3: 16’595 Jak widać zapasy pod kontrolą, przynajmniej na miarę podobnego poziomu sprzedaży. Należności mówią same za siebie. Na str. 28 Zarząd dość optymistycznie opisuje sytuację rynkową oraz osiągnięcia minionego kwartału, a na str. 35 jest o perspektywach. W tym również na 2011. Proponuję przeczytać samemu, to w sumie niecałe dwie strony A4. Nasz automat opinię o spółce ma mieszaną: www.stockwatch.pl/gpw/aplisens... , sugerując jednocześnie, że spółka na tle sektora jest dość rentowna, ale posiada jeszcze rezerwy w zakresie wykorzystania swoich aktywów. To prawda, wystarczy przypomnieć sobie ich strukturę. To cenna informacja, ponieważ Zarząd trochę straszy spadkiem marż w długim okresie. Lepsze wykorzystanie aktywów zniwelowałoby ten negatywny czynnik. Ja do spółki jestem nastawiony przychylnie, chociaż nie twierdzę, że jest tania. To zależy właśnie od tego, jak Zarząd będzie wykorzystywał aktywa. Zadania dla inwestorów na q4: 1) pamiętając o sezonowości, trzeźwo podejść do wyników; 2) obserwować wskaźniki rotacji. Powyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-01-24

Wpisów: 120

Wysłane:

25 sierpnia 2011 18:21:43

Cytat:Skonsolidowane obroty producenta urządzeń pomiarowych wzrosły w I półroczu, w porównaniu z tym samym okresem 2010 r., o 13 proc., do 29,3 mln zł, a zysk netto – o 53 proc., do 5,4 mln zł. W drugim półroczu wyniki mogą być jeszcze lepsze

– Wiemy już, że liczba zamówień na III kwartał jest duża. Jeśli w IV kwartale utrzyma się tak wysoki poziom, roczne obroty i wynik netto wzrosną o kilkanaście procent. W I półroczu dynamika zysku netto była znacznie wyższa, bo zadziałał efekt niskiej bazy z roku ubiegłego – wyjaśnia Adam Żurawski, prezes Aplisensu.

Popyt na produkty spółki wzrósł na wszystkich rynkach, z wyłączeniem Białorusi. Najwięcej wyrobów firma sprzedaje w Polsce i w krajach WNP.

Wciąż nie wiadomo, gdzie powstanie nowa fabryka urządzeń do pomiaru ciśnienia. – Do końca września wybierzemy jedną z dwóch stref ekonomicznych, z którymi prowadzimy zaawansowane rozmowy. Budowę zakładu rozpoczniemy w połowie przyszłego roku – zapowiada Żurawski. Inwestycja pochłonie 30 mln zł i zostanie sfinansowana ze środków własnych spółki. Aplisens chce też przejmować.

– Przyglądamy się kilku spółkom. Są to niewielkie firmy, które uzupełniłyby naszą ofertę produktową– dodał prezes. źródło: www.parkiet.com/artykul/108779...Kilka moich luźnych spostrzeżeń. Spółka ciekawa, małe zadłużenie, rozwijający się rynek.... Jak się wczytać w sprawozdanie, to spółka równie dużo ma minusów: uzależnienie od dwóch produktów - przetworników ciśnienia i głębokościomierzy (80% przychodów), spore uzależnienie od krajów wschodnich, głównie Białoruś (sytuacja polityczna, dewaluacja rubla). Bardzo mała sprzedaż do UE, spółka nie ma pomysłu na ten rynek. Aplisens co prawda ma sporo wolnego cashu - 19 mln, ale w planach jest budowa nowego zakładu za 30 mln i rozbudowa istniejących już zakładów, łączne plany inwestycyjne do 2013 r. na poziomie około 54 mln. W moim przekonaniu jest to trochę nieracjonalne, gdy nie wykorzystują posiadanych już mocy produkcyjnych. Wydaje mi się, że przy takiej konkurencji, lepiej pokusić się o akwizycję, niż budowę nowego zakładu od podstaw... zachęcam do dyskusji. Czy masz z górki, czy pod górkę, patrz na ciastko nie na dziurkę.

|

|

|

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

11 listopada 2011 09:12:05

przy kursie: 8,20 zł

Omówienie sprawozdania finansowego za 3 kwartał 2011 roku GK Aplisens (GKA) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW 3kw 2011r GK Aplisens utrzymała wzrostową tendencję z poprzedniego okresu sprawozdawczego, choć tempo zmian było trochę mniejsze, i zanotowała lepsze wyniki finansowe aniżeli w porównywalnym okresie roku poprzedniego: - kwartalne przychody (w zdecydowanej większości z tytułu przemysłowej aparatury pomiarowej i elementów automatyki) wzrosły r/r o 8% (z ok. 18,8 do ok. 20,3 mln zł), co przy niewielkim spadku kosztów własnych sprzedaży przełożyło się na blisko 25% wzrost r/r kwartalnego zysku brutto na sprzedaży (z ok. 7,6 do 9,5 mln zł); - oczywiście powyższe zmiany poskutkowały wzrostem r/r kwartalnej marży brutto na sprzedaży z ok. 41% w 3kw2010 do ok. 47% obecnie (w ujęciu narastającym za 4 kwartały marża brutto na sprzedaży wzrosła względem ostatniego okresu sprawozdawczego z ok. 43 do ok. 45%); - utrzymanie w ryzach kosztów administracyjnych (koszty ogólnego zarządu i koszty sprzedaży wzrosły r/r nieco mniej aniżeli sprzedaż, tj. o 5%) zaowocowało znaczącą progresją na poziomie wyniku netto na sprzedaży, który wzrósł z ok. 4,3 do ok. 6 mln zł, tj. o 41%; - pozostała działalność operacyjna miała śladowy wpływ na wyniki Grupy (wynik netto z tej działalności podobnie jak przed rokiem był na relatywnie niewielkim kilkudziesięciotysięcznym plusie), co pozwoliło utrzymać istotną progresję zysku operacyjnego (wzrost z ok. 4,4 do ok. 6,1 mln zł, tj. o 40%); - w zakresie działalności finansowej Spółka zaraportowała niewielką stratę w porównaniu z minimalnym zyskiem rok wcześniej (ok. -378 wobec ok. 50 tys. zł), w związku z czym wyniki na poziomie brutto i netto straciły nieco ze swej dynamiki w porównaniach r/r – zysk brutto wzrósł z ok. 4,4 do ok. 5,7 mln zł, tj. o 29%, a zysk netto z ok. 3,5 do ok. 4,6 mln zł, tj. o 31%. Dobre wyniki GKA w 3kw 2011r odbiły się pozytywnie na poszczególnych wskaźnikach rentowności, które od końca zeszłego roku sukcesywnie co kwartał pną się w górę. W przypadku sprawozdania z przepływów pieniężnych GKA od wielu kwartałów mamy do czynienia z typowo rozwojowym układem sald (+ – – lub + – +), przy czym w ostatnich dwóch okresach sprawozdawczych Grupa cechuje się ogólnym odpływem gotówki. Generalnie nie ma jednak powodów do paniki, gdyż zagłębiając się w poszczególne obszary przepływów można stwierdzić, że: - księgowy wynik finansowy powiększony o amortyzację i inne mniejsze wpływy jest tylko w niewielkim stopniu obciążony niekorzystnymi zmianami w zakresie operacyjnego kapitału obrotowego (wzrost zapasów o ok. 0,5 mln zł i należności handlowych o ok. 2,8 mln zł okazał się łącznie większy aniżeli zaciągnięte zobowiązania handlowe w wysokości ok. 1,9 mln zł), co pozwoliło GKA wygenerować na czysto z działalności operacyjnej ok. 4,6 mln zł gotówki; - mocno ujemne jak na GKA saldo z działalności inwestycyjnej (-7,5 mln zł) jest przede wszystkim efektem wzrostu zaangażowania środków w krótkoterminowe aktywa finansowe; równocześnie warto zauważyć, że Spółka systematycznie inwestuje w swój rozwój (zdecydowana przewaga wydatków na środki trwałe i wartości niematerialne nad wpływami z ich sprzedaży) i co istotne Grupę cechuje w tym względzie reprodukcja rozszerzona – wydatki inwestycyjne netto na te aktywa są blisko dwa razy większe od ich bieżącej amortyzacji; - przepływy z działalności finansowej od wielu kwartałów mają marginalne znaczenie w odniesieniu do całościowego rachunku sald i podobnie było w omawianym okresie – wiązały się one z odpływem gotówki rzędu 20 tys. zł. Tak więc reasumując, gdyby Grupa nie zaangażowała środków w krótkoterminowe aktywa finansowe ogólne saldo przepływów wskazywałoby na kilkumilionowy dopływ gotówki a nie blisko 3 mln zł jej odpływu. Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 3 kw 2011 roku sytuację finansową GKA należy ocenić jako bardzo korzystną: - aktywa Grupy są finansowane w 88% kapitałami własnymi, przy dodatkowo całkowitym braku zobowiązań bankowych (ze zobowiązań generujących koszty finansowe Spółka korzysta jedynie z leasingu finansowego, przy czym jest to na bardzo małą skalę). - jest zachowana prawidłowa struktura finansowa – majątek trwały jest ze znaczną nadwyżką finansowany kapitałami długoterminowymi (w zdecydowanej większości własnymi); - majątek obrotowy spółki na koniec września 2011 roku kilkukrotnie przewyższał zobowiązania bieżące (bieżący likwidacyjny płynności wyniósł 5,79, a pomniejszony o zapasy wskaźnik szybki płynności wyniósł 4,17); sytuacja taka wskazuje na sporą nadpłynność Spółki i zarazem pewną nieefektywność finansową, ale jednocześnie warto zauważyć, że z kwartału na kwartał wartości wymienionych wskaźników systematycznie zmniejszają się co należy ocenić pozytywnie; - wskaźnik płynności dochodowej (cash flow operacyjny/zobowiązania krótkoterminowe) od dłuższego czasu jest na poziomie powyżej 1 co oznacza, że roczna gotówka wygenerowana z działalności operacyjnej pozwala Spółce na spłatę całości zadłużenia krótkoterminowego; - kapitał obrotowy netto (podobnie jak jego obie składowe – operacyjna i pieniężna) jest od wielu kwartałów dodatni i znacząco przewyższa potrzeby spółki w tym zakresie (cykl obrotu kapitału obrotowego netto wynosi 277 dni przy cyklu konwersji gotówki, wyznaczającym okres zapotrzebowania na kapitał obrotowy, na poziomie ok. 204 dni); - analizowany okres jest drugim z rzędu, kiedy zauważalnie (o 7-11 dni) rosną poszczególne składowe cyklu konwersji gotówki (cyklu środków pieniężnych) – cykl rotacji zapasów, cykl inkasa należności oraz okres spłaty zobowiązań handlowych – powodując jego wydłużenie o 10 dni względem poprzedniego kwartału; czyżby kryzys finansowy w Europie dawał o sobie znać (blisko 50% sprzedaży Grupy jest realizowana na rynkach UE)?! Link do wskaźników finansowych www.stockwatch.pl/gpw/aplisens... Jeśli chodzi o zmiany w zakresie bilansu to warto odnotować, że suma bilansowa wzrosła kw/kw o 7%, co po stronie aktywów wynikało z 2% wzrostu majątku trwałego (głównie środki trwałe) i 11% wzrostu majątku obrotowego (głównie za sprawą należności i innych aktywów finansowych), a po stronie pasywów złożył się na to 6% wzrost kapitałów własnych i 20% wzrost zobowiązań handlowych. Reasumując od strony zadłużenia i płynności GKA prezentuje się bardzo bezpiecznie, realizuje wręcz konserwatywną strategię finansowania działalności, co przy towarzyszącej wysokiej i dodatkowo systematycznej poprawianej rentowności działania skutkuje stabilnym i wysokim ratingiem w serwisie na poziomie AAA. Ocena sytuacji rynkowejAutomatyczne wyceny w serwisie wskazują na optymalną (aczkolwiek z lekkim potencjałem wzrostu) wycenę akcji Aplisensa na GPW w Warszawie – najkorzystniej, choć przy mocnym zróżnicowaniu, akcje GKA prezentują się pod kątem metod porównawczych, również dość atrakcyjne wartości otrzymujemy na podstawie metod dochodowych, a na wycenę poniżej notowań rynkowych wskazują metody majątkowe. Generalnie, tak wyceny jak i poszczególne wskaźniki rynkowe wydają się być dość atrakcyjne dla Spółki, aczkolwiek w odniesieniu do przyszłości sporo zależy od rozwoju sytuacji związanej z kryzysem finansowym w Europie, który, jak sam Zarząd Spółki określa, „może zahamować lub nawet odwrócić trend wzrostowy popytu na produkty Grupy na głównych rynkach”. Warto dodatkowo odnotować, że obecnie GKA pracuje na 100% wykorzystania mocy wytwórczych, a 19 października b.r. uzyskała zezwolenie na prowadzenie działalności gospodarczej na terenie Tarnobrzeskiej SSE co znacząco przybliża Spółkę do realizacji planów rozwojowych (budowy fabryki przetworników) określonych w strategii na lata 2011-2013. Link do wskaźników rynkowych www.stockwatch.pl/gpw/aplisens... oraz... wycen www.stockwatch.pl/gpw/aplisens... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2009-02-09

Wpisów: 37

Wysłane:

20 stycznia 2012 13:44:11

przy kursie: 8,64 zł

WatchDog, już prawie 3 lata od debiutu. Napisz jak widzisz biznes tej spółki, please

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

16 marca 2012 07:05:06

przy kursie: 8,96 zł

Omówienie sprawozdania finansowego GK Aplisens (GKA) za 2011r w tym również 4kw Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych2011 rok dla GK Aplisens był drugim z rzędu okresem stosunkowo intensywnego rozwoju – skonsolidowane aktywa zwiększyły się o 21%, przychody o 16%, zysk operacyjny o 36% a netto o 24%. Należy jednak zauważyć, że o ile trzy pierwsze kwartały tego roku można pod względem wyników finansowych Grupy ocenić jednoznacznie pozytywnie to okres 4kw już niekoniecznie: - co prawda kwartalne przychody (w zdecydowanej większości z tytułu przemysłowej aparatury pomiarowej i elementów automatyki) wzrosły r/r o 30%, ale o jeszcze więcej, bo o 34%, wzrósł koszt własny sprzedaży; w efekcie mimo iż tempo wzrostu r/r kwartalnego zysku brutto na sprzedaży pozostało na niezmienionym poziomie względem poprzednich dwóch okresów sprawozdawczych (25%) to Grupa odnotowała po raz pierwszy od dłuższego czasu spadek marży procentowej (z 44,8 do 44% w ujęciu rocznym kw/kw oraz z 40,4 do 38,7% w ujęciu kwartalnym r/r); mimo iż 90% przychodów Grupy to jej własna produkcja, to główny wpływ na obniżenie marży procentowej miał blisko 50% wzrost r/r kosztów sprzedanych towarów i materiałów (dla porównania koszty wytworzenia produktów i usług wzrosły r/r o 31%); - wraz z rozwojem Grupy wzrosły także ogólne koszty administracyjne (koszty ogólnego zarządu i koszty sprzedaży wzrosły r/r o 40%), co przełożyło się na wyraźne ograniczenie poprawy zysku netto na sprzedaży, który wzrósł r/r raptem o 13%; - za sprawą odpisów aktualizujących wartość należności także pozostała działalność operacyjna nieco negatywnie wpłynęła na wyniki Grupy (wynik netto z tej działalności był na niewielkim minusie wobec małego plusa przed rokiem); poskutkowało to obniżeniem poprawy zysku operacyjnego r/r do 8%; - najbardziej in minus na wyniki GKA wpłynęły natomiast zmiany w zakresie działalności finansowej, gdzie Spółka zaraportowała w 4kw 2011r blisko 2 mln zł straty w porównaniu z blisko zerowym wynikiem rok wcześniej (zasadniczy wpływ na taki stan rzeczy miały różnice kursowe z wyceny pozycji bilansowych w spółce zależnej SOOO Białoruś w związku z dewaluacją waluty białoruskiej); w efekcie kwartalne wyniki na poziomie brutto i netto były znacznie niższe w porównaniach r/r – zysk brutto spadł o 48%, a zysk netto o 46%, przy czym dla akcjonariuszy o 22%. Wyhamowanie wzrostowych tendencji wyników na głównych poziomach rachunku zysków i strat przełożyło się co prawda na pogorszenie poszczególnych wskaźników rentowności, przy czym podkreślić należy, że GKA nadal prezentuje się pod tym względem dużo lepiej od średniej dla swojego sektora oraz rynku. Link do wskaźników finansowych www.stockwatch.pl/gpw/aplisens...Warto zauważyć, że Grupa systematycznie zwiększa sprzedaż eksportową (w 2011r stanowiła ona już ponad 50% przychodów ogółem). Głównym zagranicznym rynkiem GKA są gospodarki dawnej Wspólnoty Niepodległych Państw (przede wszystkim Białoruś, Rosja i Ukraina), gdzie po wzroście sprzedaży r/r o 20% trafiało blisko 35% produkcji. W drugiej kolejności znajdują się państwa wchodzące w skład UE mające 11,5% udział w sprzedaży (wzrost r/r o 38%). O znacznej dynamice sprzedaży Grupy na rynkach zagranicznych decyduje przede wszystkim wysoka jakość urządzeń produkowanych przez Spółkę, która jest potwierdzona licznymi certyfikatami i dopuszczeniami, oraz spełnianie przez nie standardów funkcjonujących na tych rynkach. Tak znacząca ekspozycja na rynki zagraniczne wiąże się również z szeregiem ryzyk (zmiany kursów walutowych, koniunktura na poszczególnych rynkach, zmiany polityczne), co dobrze było widać w wynikach za 4kw oraz cały 2011r, gdzie dewaluacja waluty Białoruskiej istotnie negatywnie przełożyła się na sytuację spółki zależnej oraz wyniki samego Aplisensa. W przypadku sprawozdania z przepływów pieniężnych GK Aplisens zarówno w ujęciu kwartalnym jak i rocznym mamy do czynienia z typowo rozwojowym układem sald (+ – +), przy czym o ile w 4kw Grupa odnotowała ogólny dopływ gotówki w kwocie 2,2 mln zł to w skali roku mieliśmy równe 200 tys. zł odpływu. Zagłębiając się w poszczególne obszary przepływów można stwierdzić, że: - zarówno w skali kwartału jak i roku księgowy wynik finansowy powiększony o amortyzację i inne mniejsze wpływy był tylko w niewielkim stopniu korygowany zmianami w zakresie operacyjnego kapitału obrotowego, dzięki czemu GKA wygenerowała na czysto z działalności operacyjnej gotówkę w wysokości 4,2 mln zł w 4kw oraz 12,9 mln zł w całym 2011r; - ujemne saldo z działalności inwestycyjnej w 4kw było przede wszystkim efektem inwestycji rozwojowych (zdecydowana przewaga wydatków na środki trwałe i wartości niematerialne nad wpływami z ich sprzedaży) i co istotne Grupę cechuje w tym względzie reprodukcja rozszerzona – wydatki inwestycyjne netto na te aktywa są blisko trzy razy większe od ich bieżącej amortyzacji; w skali całego roku sytuacja prezentuje się podobnie z tą różnicą, że blisko połowa wydatków inwestycyjnych dotyczy inwestycji finansowych (nie zmienia to jednak obrazu sytuacji Grupy – w odniesieniu do majątku produkcyjnego jest reprodukcja rozszerzona); - przepływy z działalności finansowej od wielu kwartałów mają marginalne znaczenie w odniesieniu do całościowego rachunku sald i podobnie było w omawianym okresie – w skali kwartału był dopływ 71 a w skali roku 12 tys. zł. Ocena sytuacji finansowejPodobnie jak w poprzednich okresach sprawozdawczych sytuacja finansowa GKA jest bardzo bezpieczna, czego wyrazem jest utrzymujący się najwyższy możliwy rating na poziomie AAA. Mimo systematycznego wzrostu sumy bilansowej Spółka utrzymuje finansowanie kapitałem własnym na poziomie blisko 90%, przy dodatkowo prawie całkowitym braku zobowiązań bankowych. Z kolei w odniesieniu do płynności finansowej można stwierdzić znaczące rezerwy (generalnie Grupę cechuje spora nadpłynność), które w związku z realizowaną strategią rozwoju stopniowo powinny stopniowo być wykorzystywane. W kolejnych okresach sprawozdawczych GKA zamierza kontynuować przyjętą strategię rozwoju, w której główne kierunki działań na lata 2011-2013 przewidują: - umacnianie sprzedaży w kraju oraz rozwój sprzedaży eksportowej, - rozbudowę potencjału produkcyjnego, - rozwój portfela oferowanych produktów i usług. Należy zauważyć, że zarząd Spółki wzrostu sprzedaży upatruje przede wszystkim w rynkach zagranicznych, gdzie w przypadku gospodarek dawnej WNP zakłada średnioroczny wzrost przychodów w ciągu najbliższych 5 lat na poziomie ok. 20%, a w przypadku rynków UE i pozostałych ok. 30% (dla porównania na rynku krajowym, gdzie GKA ma już blisko 25% udział, zarząd zakłada średnioroczny wzrost sprzedaży w perspektywie 5 lat na poziomie ok. 6%). W związku z faktem, iż przy przewidywanym przez Zarząd wzroście zamówień potencjał produkcyjny zakładów Spółki może zostać całkowicie wykorzystany w okolicach 2013r, podjęto szereg działań inwestycyjnych mających na celu budowę nowych zakładów oraz poprawę wydajności już istniejących. W 2014r planowane jest uruchomienie produkcji w budowanym w SSE EURO-PARK WISŁOSAN Podstrefa Radom zakładzie przetworników ciśnienia i sond głębokości, a do tego czasu za sprawą implementacji nowych technologii zamierza się podnieść potencjał produkcyjny zakładu w Warszawie o ok. 50% w stosunku do poziomu z 2010r. Ponadto zarząd planuje również w 2012r rozpocząć budowę zakładu produkcji czujników i przetworników temperatury w Krakowie (obecnie produkcja prowadzona jest w pomieszczeniach dzierżawionych) oraz rozbudowę i unowocześnienie zakładu w Ostrowie Wielkopolskim, gdzie produkowane są urządzenia do monitorowania poziomu paliwa w samochodach ciężarowych. Ocena sytuacji rynkowejPodobnie jak przy okazji poprzedniego omówienia wyników Spółki, automatyczne wyceny w serwisie wskazują na optymalną wycenę akcji Aplisensa na GPW w Warszawie – najkorzystniej, choć przy mocnym zróżnicowaniu, akcje GKA prezentują się pod kątem metod porównawczych, wartości na poziomie bieżącej wyceny rynkowej otrzymujemy na podstawie metod dochodowych, a na wycenę poniżej notowań rynkowych wskazują metody majątkowe. Link do wskaźników rynkowych www.stockwatch.pl/gpw/aplisens... oraz... wycen www.stockwatch.pl/gpw/aplisens... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

50

Grupa: Zespół StockWatch.pl

Dołączył: 2008-07-25

Wpisów: 8 588

Wysłane:

13 października 2012 17:00:41

przy kursie: 12,99 zł

marc1n napisał(a):WatchDog, już prawie 3 lata od debiutu. Napisz jak widzisz biznes tej spółki, please Wszystko idzie jak po sznurku. Koledzy pracowicie opisali co się dzieje w sprawozdaniach i w działalności. Można dodać, że stopniowo coraz wolniej rotują należności, pęcznieje kapitał obrotowy. Jednak przepływy są zdrowe: przez ostatnie 9 kwartałów ani razu nie było ujemnych przepływów operacyjnych. Przychodowo każdy kwartał lepszy od analogicznego kwartału rok wcześniej. Cud malina, jakby kryzysu w ogóle nie było. Tyle że wskaźnikowo droga. Ale może zacznie płacić dywidendę?

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

10 listopada 2012 08:49:51

przy kursie: 13,48 zł

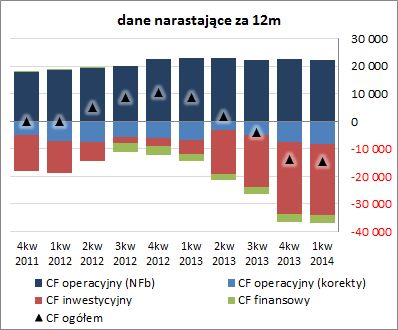

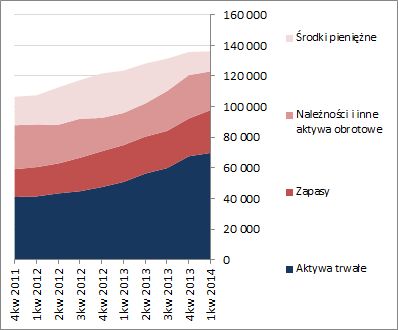

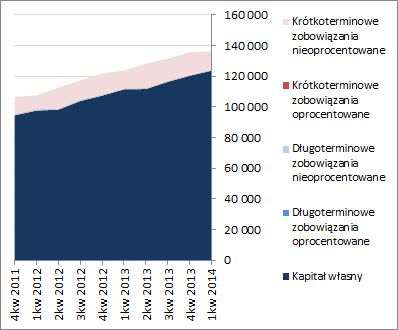

Omówienie sprawozdania finansowego za 3 kwartał 2012 roku GK Aplisens S.A. (GKA)Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPodobnie jak we wcześniejszych okresach sprawozdawczych br. GK Aplisens udało się utrzymać wzrostową tendencję w zakresie podstawowych poziomów wynikowych w rachunku zysków i strat: - kwartalne przychody (w zdecydowanej większości z tytułu przemysłowej aparatury pomiarowej i elementów automatyki) wzrosły r/r o 14%, jednakże za sprawą znacznie większego przyrostu kosztów własnych sprzedaży (+19%) kwartalnego zysku brutto na sprzedaży poprawił się r/r tylko o 9%; - niekorzystnie na dalszy poziom wyników Grupy wpłynął również blisko 20-proc. wzrost ogólnych kosztów administracyjnych (+20%); w jego efekcie na poziomie wyniku netto na sprzedaży progresja w ujęciu r/r stopniała do 3%; - mimo iż pozostała działalność operacyjna miała śladowy wpływ na wyniki Grupy (wynik netto z tej działalności był na niewielkim minusie wobec plusa przed rokiem), to spowodowała dalsze ograniczenie progresji wynikowej – na poziomie zysku operacyjnego mamy już tylko poprawę r/r o ok. 1%; - końcowe wyniki GKA uratowała nieco działalność finansowa, gdzie zaraportowano ok. 190 tys. zł zysku wobec 378 tys. zł straty przed rokiem; w efekcie na poziomie wyniku brutto Grupa wykazała w ujęciu r/r poprawę o 11%, a na poziomie wyniku netto dla akcjonariuszy 12%. Od strony graficznej omówioną wyżej sytuację przedstawiono na rysunku poniżej (jednostka – tys. zł) Patrząc na sytuację Grupy w szerszym ujęciu czasowym (wykres poniżej po lewej – ujęcie narastające za 12m, tys. zł) widać jej bardzo dynamiczny rozwój – od blisko trzech lat z kwartału na kwartał wartość sumy bilansowej systematycznie rośnie, podobnie jak przychody ze sprzedaży oraz podstawowe kategorie wyników finansowych. Jednocześnie jednak należy zwrócić uwagę, że ostatni rok to już bardziej obrona wypracowanych poziomów rentowności aniżeli dalszy ich wzrost (wykres poniżej po prawej – ujęcie narastające za 12m). W przypadku sprawozdania z przepływów pieniężnych GKA mamy potwierdzenie bardzo dobrej sytuacji dochodowej przedsiębiorstwa. Nie ma ono problemów z generowaniem gotówki na działalności operacyjnej, inwestycje w majątek rzeczowy i niematerialny przewyższają jego bieżącą amortyzację, a wydatki finansowe są generalnie na minimalnym poziomie z racji bardzo niewielkiego zadłużenia przedsiębiorstwa (większy minus w ostatnim kwartale to efekt wypłaty dywidendy). Gotówkowe efekty działalności GKA w 2012r bardzo dobrze widać na zmianach poszczególnych przepływów w ujęciu narastającym za 12m (wykres poniżej, jednostka – tys. zł). Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 3 kw 2012 roku sytuacja finansowa GKA utrzymuje się na bardzo korzystnym poziomie – podobnie jak w poprzednich okresach sprawozdawczych serwisowy rating wynosi AAA. Przedsiębiorstwo cały czas ma spore rezerwy w zakresie płynności oraz niewielkie zadłużenie. Wskaźniki finansowe GKA można znaleźć pod linkiem www.stockwatch.pl/gpw/aplisens... Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) od dłuższego czasu mamy systematyczny wzrost sumy bilansowej, a w jej ramach poszczególnych głównych pozycji aktywów i pasywów.

kliknij, aby powiększyć

kliknij, aby powiększyćNa przestrzeni analizowanego okresu po stronie pasywów widzimy zdecydowaną przewagę kapitału własnego nad obcym, w ramach którego główną rolę odgrywają krótkoterminowe zobowiązania handlowe (dług oprocentowany na koniec września br. stanowi mniej niż 1%). Z kolei w odniesieniu do aktywów zauważalny jest większy udział majątku obrotowego aniżeli trwałego, w ramach którego znaczące wartości przyjmują tak zapasy jak i należności oraz środki pieniężne. Ocena sytuacji rynkowejAutomatyczne wyceny w serwisie wskazują na przewartościowanie akcji Aplisensa na GPW w Warszawie. Najkorzystniej, choć przy mocnym zróżnicowaniu, akcje GKA prezentują się pod kątem metod porównawczych. W przypadku wycen majątkowych i dochodowych rozbieżność z bieżącym kursem akcji Grupy (13,48 zł) jest już znacząca. Jak na razie GKA nadal działa na 100% wykorzystania mocy wytwórczych oraz nie dostrzega wpływu pogarszającej się sytuacji gospodarczej w Europie na poziom zamówień. Zgodnie z planem realizuje również strategię na lata 2011-2013 w zakresie budowy fabryki przetworników w SSE Euro-Park Wisłosan (3 września br. GKA otrzymała decyzję Prezydenta Miasta Radomia zatwierdzającą projekt budowlany oraz udzielającą pozwolenia na budowę fabryki, a 6 września podpisała umowę na roboty budowlane; termin zakończenia robót ustalono na 30 września 2013r). Link do wskaźników rynkowych www.stockwatch.pl/gpw/aplisens... oraz... wycen www.stockwatch.pl/gpw/aplisens... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

29 maja 2014 15:01:15

przy kursie: 14,25 zł

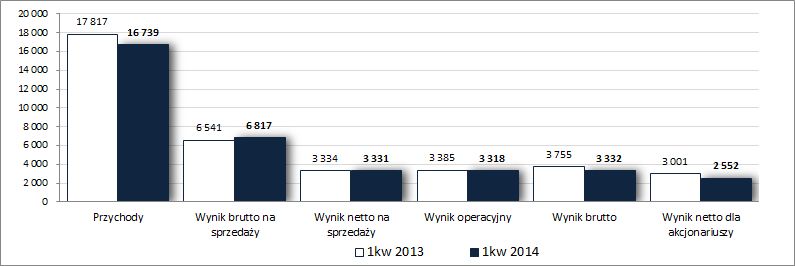

Omówienie wyników oraz sytuacji finansowej GK Aplisens S.A. (APN) na podstawie raportu okresowego za 1 kwartał 2014 rokuZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPoczątek 2014 roku okazał się dla działalności GK Aplisens równie trudny jak to miało miejsce w poprzednich okresach sprawozdawczych. Biorąc jednakże pod uwagę skalę oddziaływania negatywnych czynników zewnętrznych, jak również wzrost kosztów związanych z realizacją inwestycji w SSE oraz programem motywacyjnym, można stwierdzić że raportowane w rachunku zysków i strat wyniki nie prezentują się aż tak źle. Kwartalne przychody (w zdecydowanej większości z tytułu przemysłowej aparatury pomiarowej i elementów automatyki) zmniejszyły się r/r o 6%, za co w głównej mierze odpowiadała napięta sytuacja na linii Ukraina-Rosja, gdzie APN ma swoje inwestycje i sporą część produkcji eksportuje (rynki WNP mają ponad 30-proc. udział w sprzedaży ogółem, a w analizowanym okresie przychody z tego kierunku zmniejszyły się r/r o 18,4%). Ponadto in minus na wartość przychodów wpłynęła również nienajlepsza sytuacja na krajowym podwórku (również ok 30-proc udział w sprzedaży ogółem), gdzie odnotowano spadek sprzedaży o 6,5%. Ubytki te udało się natomiast w pewnym stopniu zneutralizować dzięki wzrostowi sprzedaży z kierunków mających dotychczas zdecydowanie mniejsze udziały w sprzedaży ogółem – z UE (+26,4%) oraz innych gospodarek (+27,3%). Godnym odnotowania jest fakt, że zrealizowana w analizowanym okresie sprzedaż cechowała się wyższą marżą brutto (40,7 wobec 36,7%) co pozwoliło na poziomie wyniku brutto na sprzedaży wykazać zysk wyższy w ujęciu r/r o 4%. Wspomniany wcześniej wzrost kosztów działalności operacyjnej związany z uruchomieniem nowego zakładu w SSE przełożył się jednak in minus na dalsze poziomy wynikowe APN i w rezultacie na poziomie wyniku netto na sprzedaży zaraportowano podobny, a w przypadku wyniku operacyjnego o 2% mniejszy zysk aniżeli przed rokiem. Końcowe wyniki Grupy zostały dodatkowo obciążone kosztami programu motywacyjnego, co odbiło się in minus na raportowanych finansowych przychodach netto (14 wobec 370 tys. zł przed rokiem) i przełożyło się na większy regres na poziomie brutto (-11%) i netto (-16%, w tym dla akcjonariuszy -15%). Od strony graficznej omówioną wyżej sytuację przedstawiono na rysunku poniżej (jednostka – tys. zł)

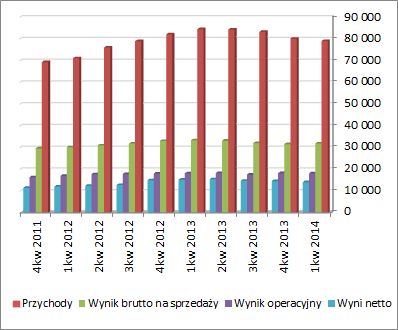

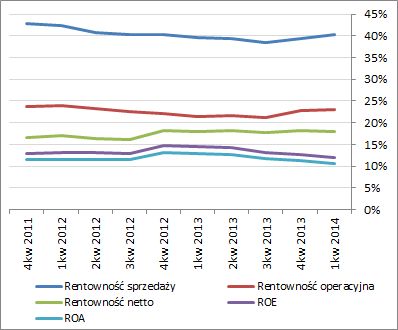

kliknij, aby powiększyćPatrząc na sytuację APN w szerszym ujęciu czasowym (wykres poniżej po lewej – ujęcie narastające za 12m, tys. zł) widać w ostatnim czasie pewne wyhamowanie dotychczasowej silnej tendencji wzrostowej – zarówno w przypadku przychodów jak i wyników finansowych na poszczególnych poziomach rachunku zysków i strat mamy od połowy zeszłego roku coraz niższe wartości (w pierwszej fazie był to skutek schłodzenia koniunktury na rynku krajowym, a później doszedł czynnik polityczny związany z kryzysem na Ukrainie i zaangażowaniem Rosji). Jednocześnie warto odnotować, że mimo ogólnego pogorszenia raportowanych wyników stopniowej poprawie ulega ostatnio rentowność działalności podstawowej Grupy – marże brutto i operacyjna w ostatnich dwóch okresach sprawozdawczych odzyskują utracone wcześniej poziomy. Niemniej jednak w przypadku wskaźników opartych na końcowym wyniku netto podobnych pozytywów nie widać – rentowność netto utrzymuje się na dotychczasowym poziomie, a ROE i ROA kontynuują tendencję spadkową (wykres poniżej po prawej – ujęcie narastające za 12m).

kliknij, aby powiększyć

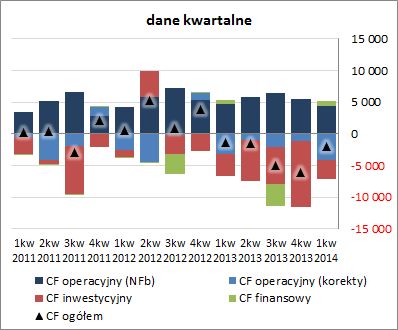

kliknij, aby powiększyćW przypadku sprawozdania z przepływów pieniężnych APN mamy również do czynienia z pogorszeniem sytuacji w ujęciu r/r (wykres poniżej po lewej, jednostka – tys. zł) – za sprawą wzrostu zapotrzebowania na kapitał obrotowy netto Grupa wypracowała na działalności operacyjnej znacznie mniej gotówki (0,4 wobec 1,5 mln zł), co przy nieco mniejszym poziomie wydatków inwestycyjnych netto (-3,1 wobec -3,5 mln zł) i zbliżonym wpływów z działalności finansowej (0,7 mln zł) przełożyło się na większy odpływ gotówki na poziomie salda ogólnego (-2 wobec -1,3 mln zł). W rezultacie, w ujęciu narastającym za 12m mamy zasadniczo utrzymanie niezbyt korzystnego obrazu sytuacji – nadwyżka finansowa brutto nie jest w stanie pokryć wydatków korygujących przepływy operacyjne (głównie związanych z kapitałem obrotowym netto), inwestycyjnych (wzrost mocy wytwórczych) oraz finansowych (dywidenda). Jednocześnie jednak warto zwrócić uwagę na trwałą zdolność APN do generowania nadwyżki finansowej, co przy spodziewanym ograniczeniu wydatków inwestycyjnych (fabrykę w Radomiu już ukończono) w kolejnych okresach sprawozdawczych oraz dalszym ożywieniu gospodarczym na rynku krajowym (w odniesieniu do sytuacji na Wschodzie trudno cokolwiek na razie zakładać) powinno pozwolić również na stopniową poprawę w zakresie salda ogólnego przepływów.

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 1 kw 2014 roku sytuacja finansowa APN utrzymuje się na bardzo korzystnym poziomie – podobnie jak w poprzednich okresach sprawozdawczych serwisowy rating wynosi AAA. Przedsiębiorstwo cały czas ma spore rezerwy w zakresie płynności oraz niewielkie zadłużenie. Wskaźniki finansowe APN można znaleźć pod linkiem www.stockwatch.pl/gpw/aplisens... Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) po dłuższym czasie systematycznego wzrostu sumy bilansowej w analizowanym okresie nie uległa ona zasadniczym zmianom, co w przypadku aktywów wiązało się z przyrostem wartości składników trwałych o 3% (majątek rzeczowy) i takim samym spadkiem składników obrotowych (należności i środki pieniężne), a po stronie pasywów z przyrostem wartości kapitału własnego o 3% i zmniejszeniem zadłużenia o 19% (głównie zobowiązania krótkoterminowe nieoprocentowane).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejAutomatyczne wyceny w serwisie wskazują na optymalną cenę akcji Aplisensa na GPW. Najkorzystniej, choć przy mocnym zróżnicowaniu, akcje APN prezentują się pod kątem metod porównawczych. W przypadku wycen majątkowych i dochodowych mamy wskazania poniżej rynkowych. Dla wyników Grupy w kolejnych okresach sprawozdawczych istotny będzie rozwój sytuacji politycznej na Ukrainie, a także dalsze losy koniunktury na Białorusi i w Rosji oraz w Polsce, która ostatnio nie napawała optymizmem. Kierownictwo zamierza również rozwijać sprzedaż na rynkach Zachodniej i Południowej Europy (najnowsze plany dotyczą Rumunii), co poza chęcią zneutralizowania problemów na rynkach WNP jest również motywowane poszukiwaniem nowych miejsc zbytu produkcji otrzymywanej przy zwiększonych mocach wytwórczych (oddany zakład w Radomiu). Link do wskaźników rynkowych www.stockwatch.pl/gpw/aplisens... oraz... wycen www.stockwatch.pl/gpw/aplisens...>> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 5 czerwca 2014 18:42

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

27 kwietnia 2020 13:05:05

przy kursie: 10,50 zł

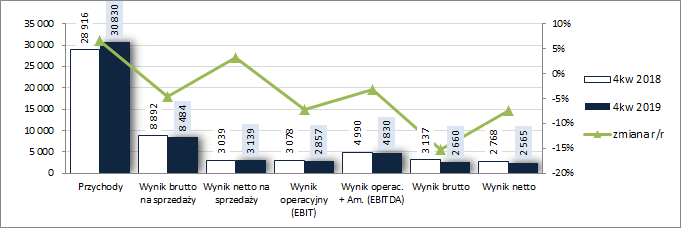

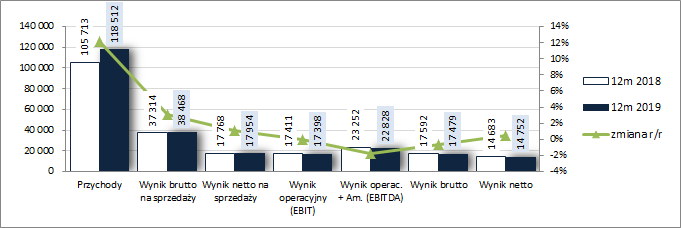

Koronawirusowy falstart nowej strategii – omówienie sytuacji finansowej i wyników po IV kw. 2019 r.Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW czwartym kwartale 2019 r. GK Aplisens kontynuowała dotychczasowe tendencje w ramach rachunku zysków i strat tj. wzrost r/r przychodów ze sprzedaży, przy jednoczesnych problemach z jego przełożeniem na zmiany na poszczególnych poziomach wynikowych. W obszarze działalności podstawowej przychody Grupy wzrosły o 6,6 proc., wynik brutto na sprzedaży spadł o 4,6 proc. (efekt blisko 2x większego, aniżeli w przypadku przychodów, wzrostu kosztów własnych – +11,6 proc., co przełożyło się na spadek r/r marży brutto z 30,75 do 27,52 proc.), a wynik netto na sprzedaży wzrósł o 3,3 proc. (łączne koszty sprzedaży i ogólnego zarządu zmniejszyły się r/r o 8,7 proc., w tym zwłaszcza za sprawą tych drugich). Jeśli chodzi o dalsze poziomy wynikowe, to w efekcie negatywnych zmian w zakresie wyniku pozostałej działalności operacyjnej (282 tys. zł kosztów netto wobec 39 tys. zł przychodów netto przed rokiem) oraz finansowej (197 tys. zł kosztów netto wobec 59 tys. zł przychodów netto przed rokiem) na poziomie wyniku operacyjnego mamy spadek zysku o 7,7 proc., który pogłębia się do 15,2 proc. w przypadku wyniku brutto. Ostatecznie, po uwzględnieniu obciążeń podatkowych, na poziomie wyniku netto spadek zysku Grupy wyniósł r/r 7,3 proc. W skali całego 2019 roku przychody ze sprzedaży Grupy Aplisens wzrosły o 12,1 proc., zysk brutto na sprzedaży o 3,1 proc., zysk netto na sprzedaży o 1 proc., zysk operacyjny zmniejszył się o 0,1 proc., zysk brutto o 0,6 proc., a zysk netto poprawił się o 0,5 proc. W odniesieniu do wyników rocznych Grupy, w tym zwłaszcza dla rynku krajowego, należy odnotować, że są one trochę „podkręcone” względem okresu porównawczego konsolidacją wyników spółki CZAH-POMIAR, którą rozpoczęto w trakcie III kw. 2018 r. Od strony wartościowej zmiany sytuacji wynikowej Grupy we wskazanych okresach sprawozdawczych przedstawiono na wykresach poniżej (jednostka – tys. zł oraz %).

kliknij, aby powiększyć

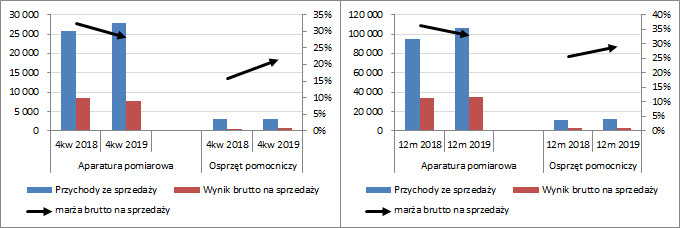

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy (wykresy poniżej, jednostka – tys. zł oraz %) można stwierdzić, że w rozpatrywanych okresach sprawozdawczych „hamulcowym” dla wyników Grupy był podstawowy segment dot. aparatury pomiarowej (wzrost przychodów przy niższej marży przełożył się na osiągnięcie jedynie porównywalnych r/r poziomów wyniku brutto na sprzedaży). Lepiej pod tym względem prezentował się segment osprzętu pomocniczego, lecz jego wpływ na ogólne wyniki Grupy jest niewielki.

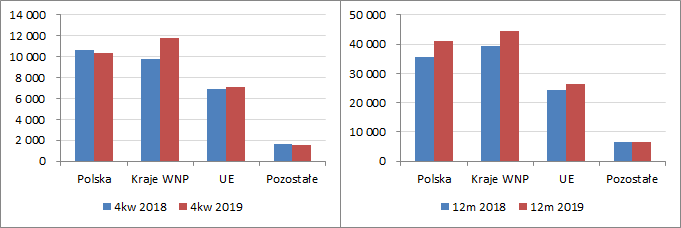

kliknij, aby powiększyćZ kolei biorąc pod uwagę geograficzną strukturę sprzedaży Grupy można stwierdzić, że w 2019 r. umocniła ona swoją pozycję na wszystkich wyodrębnianych rynkach (Polska +15 proc., kraje WNP +13 proc., UE +8 proc., pozostałe +4 proc.). Jednocześnie jednak w samym IV kw 2019 r. wzrost odnotowano jedynie w przypadku krajów WNP (+21 proc.) oraz UE (+4 proc.); na rynku krajowym przychody Grupy zmniejszyły się r/r o 2 proc., a na rynkach pozostałych o 10 proc.

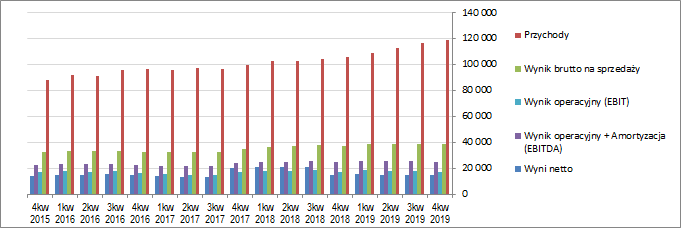

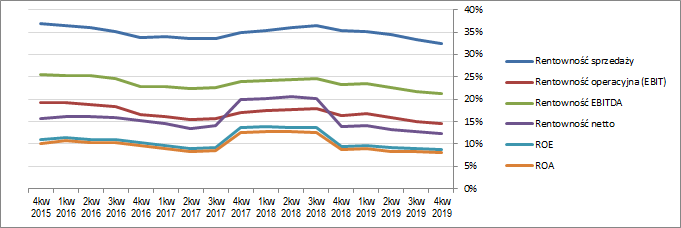

kliknij, aby powiększyćZ punktu widzenia tendencji wynikowych GK Aplisens w szerszej perspektywie czasowej (wykresy poniżej, ujęcie narastające za 12m, jednostki kolejno – tys. zł oraz %) mamy systematyczny wzrost przychodów, którym jednak nie towarzyszy porównywalna poprawa wyników finansowych (względna stabilizacja z występującym okresowo nieznacznym pogorszeniem). Odbija się to tym samym na podstawowych wskaźnikach rentowności, które po okresie nieznacznej poprawy (2017-2018) ponownie poddały się tendencji spadkowej.

kliknij, aby powiększyć

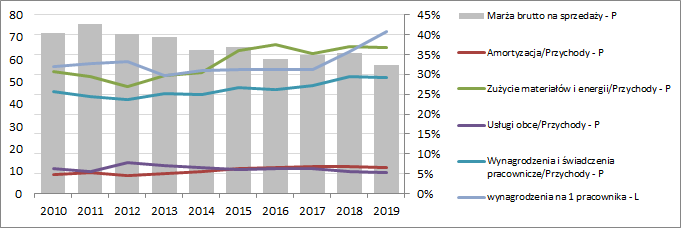

kliknij, aby powiększyćZarząd Grupy zazwyczaj dość ogólnikowo tłumaczył rozbieżność w zmianach przychodów i rentowności zwiększonymi kosztami realizacji nowych inwestycji produkcyjnych. Z bardziej szczegółowego zestawienia kosztów działalności Grupy (wykres poniżej, jednostka – tys. zł oraz %) widać, że spadkowej tendencji w zakresie marży brutto towarzyszy wzrostowa tendencja dot. zużycia materiałów i energii oraz wynagrodzeń i świadczeń na rzecz pracowników, w tym również w przeliczeniu na 1 pracownika. Za relatywnie niższą rentownością może stać również działalność badawczo-rozwojowa Grupy, na którą łoży ona dość regularnie, a biorąc pod uwagę zmiany w obszarze wartości niematerialnych, raczej są to koszty uwzględniane na bieżąco w rachunku wyników. Tego typu sytuacja świadczyłaby o relatywnie dość niskiej efektywności tej działalności (no chyba, że na jej pełne efekty trzeba jeszcze poczekać).

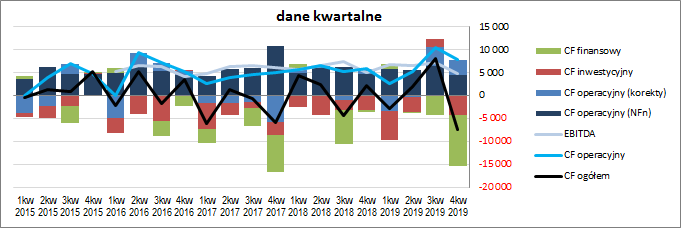

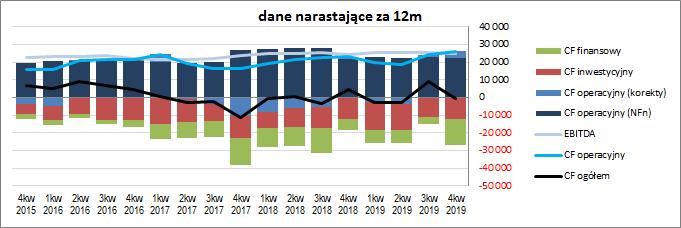

kliknij, aby powiększyćW nowej strategii Grupy Zarząd założył w celach finansowych m.in. poprawę rentowności kapitału własnego i marży EBITDA (wzrost EBITDA do 2022 o 28 proc., przy wzroście przychodów o 20 proc.) oraz ograniczenie wydatków inwestycyjnych w najbliższych latach (24 względem 38 mln zł w poprzedniej strategii). Niewątpliwie jednak obecna sytuacja związana z pandemią koronawirusa może zrewidować te założenia. Jeśli chodzi o sprawozdanie z przepływów pieniężnych Grupy Aplisens za IV kw, to w ujęciu r/r widać tu spore pogorszenie na poziomie salda ogólnego – odpływ środków rzędu 7,5 mln zł wobec dopływu przed rokiem 2,2 mln zł (wykres poniżej po lewej – jednostka tys. zł). W głównej mierze zdecydował o tym obszar finansowy, gdzie odnotowano 11,1 mln zł odpływu środków wobec 0,4 mln zł przed rokiem (różnica ta wynika głównie ze zwiększonego skupu akcji własnych) i w nieco mniejszym zakresie obszar inwestycyjny, gdzie wydatki netto wyniosły 4,3 wobec 3,2 mln zł przed rokiem. Jednocześnie zmiany r/r w zakresie przepływów operacyjnych i inwestycyjnych wpłynęły in plus na poziom salda ogólnego. W ramach przepływów operacyjnych Grupa wygenerowała 7,9 mln zł gotówki wobec 5,8 mln zł przed rokiem, przy czym wzrost ten osiągnięto głównie za sprawą korekt dot. zmian w zakresie składników kapitału obrotowego (sama nadwyżka finansowa netto wyniosła 4,5 mln zł wobec 4,7 mln zł przed rokiem). Tym samym w ujęciu narastającym za 12m (wykres poniżej po prawej – jednostka tys. zł) Grupa Aplisens ponownie (tym razem nieznacznie) zeszła z wynikiem salda ogólnego w obszar wartości ujemnych, nie zmieniając przy tym za bardzo układu w zakresie struktury przepływów. Mimo pewnego wzrostu udziału korekt przepływy operacyjne nadal w decydującym stopniu opierają się na nadwyżce finansowej netto, pokrywającej się mniej więcej z raportowanym wynikiem EBITDA, co pozwala niemal w pełni pokryć inwestycyjne i finansowe wydatki netto. Ostatni wzrost wydatków finansowych związanych głównie z realizowanym skupem akcji własnych należy traktować raczej przejściowo, choć Zarząd Grupy nie wykluczył ponowienia tej operacji w przyszłości.

kliknij, aby powiększyć

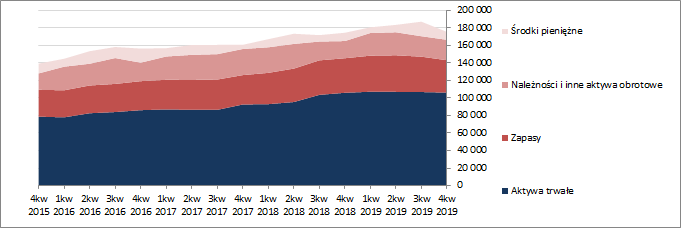

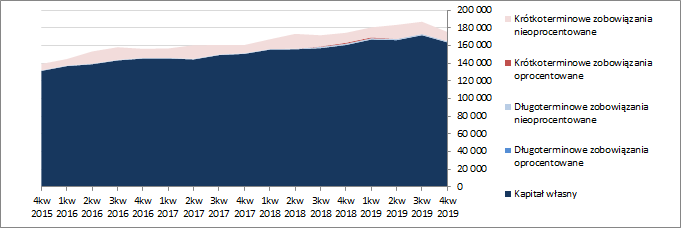

kliknij, aby powiększyćOcena sytuacji finansowejW sprawozdaniu z sytuacji finansowej Grupy Aplisens względem poprzedniego okresu sprawozdawczego suma bilansowa uległa zmniejszeniu o 6 proc. Po stronie aktywów odpowiadał temu spadek wartości składników trwałych o 1 proc. i obrotowych o 14 proc. (głównie za sprawą zmniejszenia stanu zapasów i gotówki), a w przypadku pasywów spadek kapitału własnego o 5 proc. i zobowiązań ogółem o 23 proc. (zadłużenie krótkoterminowe zmniejszyło się o 25 proc., a długoterminowe wzrosło o 1 proc.; zadłużenie oprocentowane uległo przy tym zmniejszeniu o 24 proc. i na koniec okresu stanowiło mniej niż 1 proc. zadłużenia ogółem). Mimo iż zmiany te miały lekko negatywne przełożenie na strukturę kapitałowo-majątkową Grupy (wykresy poniżej, jednostka – tys. zł) nie zaburzyły jej ogólnie pozytywnego obrazu, który utrzymuje się już od dłuższego czasu – znaczna nadwyżka pokrycia aktywów trwałych kapitałami stałymi (1,55), w tym w także własnymi (1,54), przy jednoczesnej nadwyżce w zakresie kapitału obrotowego względem bieżących potrzeb (dodatnie saldo płynności, czyli więcej gotówki niż krótkoterminowych zobowiązań oprocentowanych).

kliknij, aby powiększyć

kliknij, aby powiększyćPod względem wskaźnikowym, jeśli nie liczyć rentowności, sytuacja Grupy Aplisens również prezentuje się korzystnie. W obszarze płynności mamy spore bezpieczeństwo (i jednocześnie niegospodarność) wyrażone dużymi nadwyżkami w ramach poszczególnych wskaźników. Pokrycie zobowiązań krótkoterminowych aktywami obrotowymi przekracza 6x, a po wyłączeniu zapasów ponad 3x. Także w ujęciu dochodowym płynności (pokrycie zobowiązań krótkoterminowych przepływami operacyjnymi) mamy wartości grubo ponad 2x, co często się nie zdarza. O dobrej sytuacji w zakresie kapitału obrotowego było już wcześniej. Tak dobra sytuacja płynnościowa to w dużym stopniu efekt niskiego zadłużenia Grupy, które w relacji do aktywów ogółem nie przekracza 10 proc. i ma wymiar głównie handlowo-podatkowy. Nie może zatem dziwić, że wskaźniki dot. obsługi zadłużenia również prezentują się bardzo korzystnie i bezpiecznie. Potwierdzeniem tego stanu rzeczy jest również serwisowy rating wskazujący od dłuższego czasu, w tym również na koniec rozpatrywanego okresu, na najwyższy możliwy poziom AAA. Link do wskaźników finansowych: www.stockwatch.pl/gpw/aplisens... Oczywiście w obecnych uwarunkowaniach związanych z pandemią koronawirusa wszystkie przedstawione informacje odnośnie sytuacji wynikowo-finansowej Grupy Aplisens, mimo iż dotyczą nie tak odległej przeszłości, mają dziś wymiar już raczej historyczny i ciężko przewidywać co znajdziemy w sprawozdaniu za I kw. 2020 r. Jak na razie Grupa Aplisens nie jest zbyt wylewna w informowaniu o wpływie koronawirusa na jej wyniki i sytuację finansową. W raporcie rocznym mamy tylko dość krótki i ogólny komentarz zarządu, że Grupa „posiada silny fundament w postaci nowoczesnych zakładów produkcyjnych, zaplecza badawczo-rozwojowego, braku uzależnienia dostaw komponentów od pojedynczych lokalizacji i dostawców oraz znaczącego kapitału własnego”, co czyni ją przygotowaną do działania w nowej sytuacji. Z jednej strony trudno się z tym nie zgodzić, lecz z drugiej tak naprawdę nie wiemy jeszcze z czym się mierzymy tzn. wiadomo, że w najbliższych okresach sprawozdawczych należy oczekiwać słabszych wyników i pogorszenia sytuacji finansowej, lecz trudno na dzień dzisiejszy przewidywać skalę tego zjawiska oraz jak długo ono potrwa. Na pewno pod względem finansowym Grupa Aplisens jest w o tyle dobrej sytuacji, że ma sporą poduszkę płynnościową, która przy najmniej w początkowej fazie zneutralizuje negatywne skutki kryzysu wywołanego COVID-19. Ocena sytuacji rynkowejNa moment prezentowanego omówienia serwisowe automaty wskazują w większości na pewne niedowartościowanie akcji Aplisensa na GPW w Warszawie – dotyczy to zarówno metod majątkowych, dochodowych, jak i mnożnikowych. Jednocześnie jednak biorąc pod uwagę zaistniałą sytuację dot. pandemii koronawirusa trzeba oczywiście mieć na uwadze, że wskazania te są obarczone sporą niepewnością z uwagi na niewiadomy negatywny wpływ wspomnianej pandemii na wyniki i sytuację finansową Grupy. Bardziej konkretne wnioski będzie można stawiać dopiero po wynikach za I kw., czy nawet dopiero II kw., bieżącego roku, kiedy więcej będzie wiadomo z czym się mierzymy. Link do wskaźników www.stockwatch.pl/gpw/aplisens... oraz wycen www.stockwatch.pl/gpw/aplisens... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 lutego 2021 16:08

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

2 czerwca 2021 21:10:50

przy kursie: 12,60 zł

Aplisnes to producent aparatury kontrolno pomiarowej.

CWK 0,85

C/Z 9,85

Altman AAA

Wskaźnik zadłużenia 0,06%

od 10 lat spółka płaci corocznie dywidendę przeznaczając 25% zysku

średnie roczne obroty 12 tys ... wiem mało

Plusem jest to, że Aplisnes jest w trakcie uzyskiwania certyfikatów na rynek USA i Kanady.

+ info o planowanym skupie akcji do 13 mln

|

|

91

Dołączył: 2019-11-24

Wpisów: 830

Wysłane:

17 września 2021 11:33:13

przy kursie: 14,00 zł

Aplisens zaprosił akcjonariuszy do sprzedaży do 817,3 tys. akcji, oferując po 14,4 zł za jeden walor - podała spółka. Przyjmowanie ofert sprzedaży rozpocznie się w poniedziałek, 20 września i zakończy 1 października. infostrefa.com/infostrefa/pl/w...

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|