Tym razem gaz - omówienie sprawozdania finansowego G-Energy po II kw. 2020 r.Obecne G-Energy to dawny Elkop Energy należący do grupy Mariusza Patrowicza. W 2014 r. głównym akcjonariuszem stała się spółka Starhedge SA powiązana z Tomaszem Bujakiem (obecnym wiceprezesem G-Energy). Przełomowy moment nastał jednak dopiero w połowie 2017 r., kiedy nabyta została zorganizowana część przedsiębiorstwa Endosystem sp. z o.o. (oddział w Krakowie), który zajmuje się projektowaniem, nadzorem i wykonawstwem obiektów infrastruktury gazowej, w szczególności dla krajowych operatorów systemu przesyłowego jak i dystrybucyjnego. Jednocześnie, zakupiono również 50 proc. udziałów w samej spółce Endosystem. Tym samym segment usług gazowniczych stał się osią działalności G-Energy, a plany prowadzenia farm wiatrowych zostały porzucone.

Głównymi odbiorcami usług oferowanych przez spółkę są w tym momencie podmioty zajmujące się dystrybucją gazu ziemnego (przede wszystkim Polska Spółka Gazownictwa należąca do grupy PGNiG). G-Energy realizuje też jeden projekt dla Elektrociepłowni Żerań (budowa stacji gazowej i kotłowni szczytowej), który zrealizowany już jest w 95 procentach.

W celu pozyskania zleceń spółka startuje w przetargach organizowanych przez operatorów systemu przesyłowego. Bardzo często nie mamy tam określonej dokładnej wartości kontraktu ale maksymalną wartość. W takim przypadku, po wygraniu przetargu podpisywana jest umowa ramowa na budowę gazociągów i przyłączy, obowiązująca zwykle przez okres 6-24 miesięcy, w której określona jest też maksymalna łączna wartość zamówienia. Kiedy umowa zaczyna już obowiązywać, zamawiający przesyła do spółki zlecenia wykonania przyłączy i każde z nich jest osobno rozliczane. Po wygaśnięciu umowy ramowej rozpisywany jest nowy przetarg. Rzeczywista wartość zleceń może być zatem dużo niższa niż maksymalna wartość określona w umowie ramowej (czyli nie pojawi się ona w całości w przychodach spółki).

Średni czas wykonania zlecenia przyłączy i sieci gazowych od jego otrzymania do wystawienia faktury to 6-7 miesięcy, a przy niektórych projektach nawet 12 miesięcy i więcej. Po otrzymaniu zlecenia G-Energy wykonuje projekt i buduje obiekt, a następnie mamy odbiór techniczny, inwentaryzację geodezyjną i odbiór końcowy.

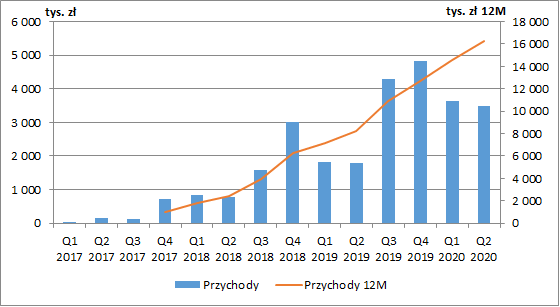

Nowa działalność tchnęła w spółkę nowe życie. Przychody ze sprzedaży zaczęły dynamicznie rosnąć. W całym 2019 r. G-Energy wypracował ich 12,7 mln zł, co oznaczało wzrost o 6,5 mln zł r/r (+104 proc.). W II kw. 2020 r. sprzedaż wyniosła 3,5 mln zł (wzrost r/r o 1,7 mln zł, +94 proc.), a w całej I poł. 2020 r. 7,1 mln zł (wzrost o 3,5 mln zł r/r, +98 proc.).

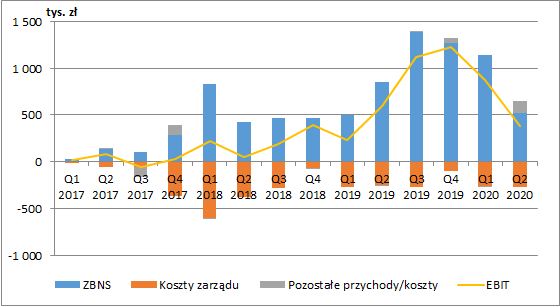

kliknij, aby powiększyćWraz ze wzrostem przychodów powinny rosnąć też wyniki. O ile jednak w całej I poł. 2020 r. zysk brutto ze sprzedaży faktycznie wzrósł o 312 tys. zł (+23 proc. r/r), zysk netto ze sprzedaży o 303 tys. zł (+37 proc. r/r), a EBIT o 431 tys. zł (+52 proc. r/r), o tyle w samym II kw. mamy już regres na każdej z tych pozycji. Zysk brutto na sprzedaży wyniósł 521 tys. zł (-331 tys. zł r/r, -39 proc.), zysk netto ze sprzedaży 252 tys. zł (-350 tys. zł r/r, -58 proc.), a EBIT 380 tys. zł (-220 tys. zł, -37 proc.).

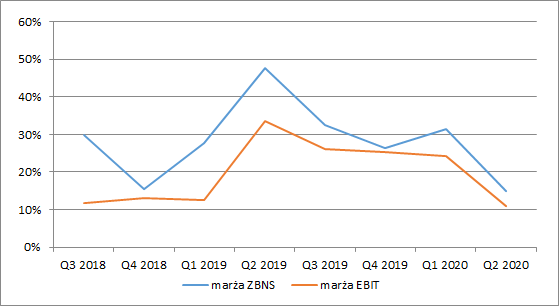

kliknij, aby powiększyćOczywiście w przypadku tak niskich przychodów, nawet najmniejszy wzrost kosztów odbija się na rentowności, patrząc jednak na poniższy wykres marż widzimy, że ich spadek jest systematyczny (celowo pokazuję jedynie dane od II poł. 2018 r., ponieważ dopiero wtedy spółka na dobre zaczęła prowadzić działalność). Pojawia się więc ryzyko, że G-Energy chcąc szybko zdobyć udział w rynku, wygrywał przetargi przede wszystkim niską ceną i nie doszacował kosztów (okaże się to jednak dopiero w kolejnych okresach). Marża brutto spadła w II kw. do 15 proc. i była niższa aż o 17 pp. kw/kw oraz 33 pp. r/r.

Dodatkowo, ponieważ większość zleceń trwa dłużej niż jeden okres sprawozdawczy, to koszty powiązane z przyszłymi przychodami są kapitalizowane na bilansie (rozliczenia międzyokresowe) i będą rozliczone dopiero w momencie osiągnięcia przychodów, których dotyczą. Gdyby się okazało, że rzeczywiste koszty są wyższe od przychodów z zamówienia to na kontrakcie będziemy mieć stratę.

Część kosztów poniesionych w okresie sprawozdawczym stanowią koszty, które co prawda dotyczą nakładów na projekty realizowane w przyszłości, jednak z uwagi na ich trudność zaszeregowania pod odpowiedni projekt i wskazania konkretnej daty ich faktycznego odzwierciedlenia w przychodach są wykazane w księgach rachunkowych na kontach kosztów ogólnego zarządu. Do takich kosztów spółka zalicza m.in. koszty podróży służbowych, koszty biurowe, koszty szkoleń, koszty przygotowania pod nowe przedsięwzięcia. Z tego względu możemy mieć też wahania marż na poziomie EBIT. W dłuższym okresie, wraz ze wzrostem skali działalności możemy się spodziewać też wzrostów kosztów zarządu. Najważniejsze jednak, aby rosły one wolniej od przychodów.

Spadek marż jest o tyle niepokojący, że na koniec 2019 r., spółka przekwalifikowała wszystkie umowy leasingów operacyjnych do leasingów finansowych co zwykle podwyższa marże na poziomie operacyjnym (koszty opłat leasingowych wchodzące wcześniej w całości w koszty operacyjne są obecnie rozbijane na amortyzację i odsetki, które powinny się pojawić już na poziomie finansowym).

kliknij, aby powiększyćW II kw. 2020 r. mieliśmy też pozytywny wpływ „Innych pozostałych przychodów operacyjnych w kwocie 126 tys. zł oraz aktualizację wartości aktywów finansowych (netto +130 tys. zł, wobec 90 tys. zł kosztów rok wcześniej). G-Energy posiada krótkoterminowe udziały lub akcje w pozostałych jednostkach, ale nie wiemy o jakich podmiotach tu mowa.

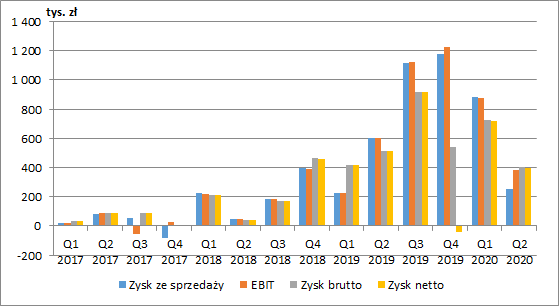

Ostatecznie zysk netto w I poł. 2020 wyniósł 1,1 mln zł (+186 tys. zł r/r, +20 proc.), a w samym II kw. 396 tys. zł (-114 tys. zł r/r, -22 proc.). Gdyby nie podreperowanie zdarzeniami jednorazowymi to półroczny zysk byłby niższy o 70 tys. zł r/r, a kwartalny o 370 tys. zł r/r. Drugi kwartał był zatem dużo gorszy, przede wszystkim ze względu na spadającą rentowność. Częściowo mogliśmy też mieć wpływ przesunięć w planowanym zakończeniu kilku zadań w związku ze stanem epidemii spowodowanej COVID-19 (zmiany w funkcjonowaniu urzędów, zawieszenia w działaniach niektórych komórek nadzorujących ze strony inwestorów oraz trudności w pozyskaniu podwykonawców).

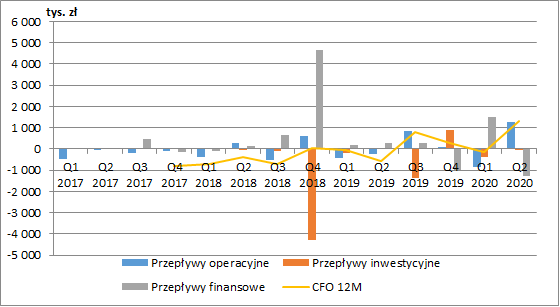

kliknij, aby powiększyćW II kw. spółka wygenerowała 1,3 mln zł gotówki operacyjnej wobec odpływu 226 tys. zł przed rokiem. W całej I poł. 2020 r. przepływy operacyjne wyniosły natomiast 402 tys. zł (-650 tys. zł rok wcześniej). Częściowo wynikało to ze zmiany w rozpoznaniu leasingów (w I kw. podniosło to przepływy o ok. 190 tys. zł, a w całej I poł. roku o 347 tys. zł). Mimo wszystko i tak mamy poprawę w ujęciu r/r. Oczywiście półroczne przepływy są dużo niższe od raportowanej półrocznej EBITDA (1,7 mln zł), ale musimy pamiętać, że spółka w zasadzie dopiero od dwóch lat prowadzi jakąś sensowną działalność operacyjną, co wiąże się z zapotrzebowaniem na kapitał obrotowy. Każdy nowy kontrakt wymaga zaangażowania dodatkowych środków (zaliczek albo nie ma, albo nie przekraczają 20 proc. wartości zamówienia, a znaczna część płatności jest otrzymywana dopiero po odbiorze instalacji).

W 2018 r. miała miejsce emisja akcji, a kwota z niej pozyskana została przeznaczona na nabycie środków trwałych niezbędnych do prowadzenia działalności.

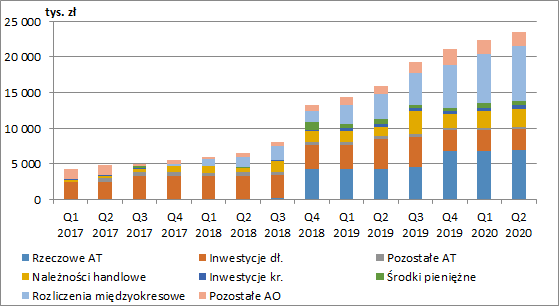

kliknij, aby powiększyćSystematycznie rośnie suma bilansowa spółki i na koniec czerwca wyniosła już 23,5 mln zł (+7,6 mln zł r/r, +48 proc.). Największy udział w aktywach mają rozliczenia okresowe w wysokości 7,7 mln zł (+4 mln zł r/r, +113 proc.) na które składają się głównie koszty niezafakturowanych jeszcze projektów. Ich wzrost wskazuje więc na potencjalnie wyższe przychody w przyszłości. Rosną też należności handlowe (+1,4 mln zł r/r, +110 proc.).

Drugą w kolejności największą grupą w bilansie są rzeczowe aktywa trwałe które wyniosły na koniec czerwca 6,9 mln zł (+2,6 mln zł r/r, +60 proc.). Ich wzrost wynikał w głównej mierze ze wspomnianego już wcześniej przekwalifikowania leasingów operacyjnych do leasingów finansowych, co skutkowało ujęciem ich w bilansie.

Istotną grupę stanowią również inwestycje długoterminowe (3 mln zł, 13 proc. aktywów), których wartość spadła jednak r/r o 1,2 mln zł (-28 proc.). G-Energy wykazuje tu udziały i akcje w jednostkach zależnych i stowarzyszonych i wycenia je wg ceny nabycia po uwzględnieniu odpisów z tytułu utraty wartości. Ciężko jednak ocenić jaka jest ich realna wartość.

Warto tu zwrócić uwagę, że na koniec czerwca spółka posiadała jedną jednostkę zależną tj. Infracomplex sp. z o.o., jednak jak twierdzi jej dane nie są istotne i dlatego nie przygotowuje skonsolidowanego sprawozdania finansowego. Infracomplex został nabyty pod koniec 2019 r. i w I poł. 2020 r. wypracował 35 tys. zł zysku netto (aktywa netto wynosiły 40 tys. zł).

Dodatkowo spółka posiada 42,5 proc. udziałów w Zakładzie Produkcyjno- Badawczym "Politerm" Sp. z o.o. oraz 33,3 proc. we wspomnianej już spółce Endosystem sp. z o.o. (na koniec 2018 r. było to odpowiednio 40 i 50 proc.). W 2019 r. G-Energy zwiększył więc nieco pakiet w Politermie i zmniejszył w Endosystemie. Tutaj warto zwrócić uwagę, że drugim udziałowcem Endosystemu jest Grzegorz Cetera czyli obecny prezes G-Energy, a Politermu spółka powiązana z Tomaszem Bujakiem – wiceprezesem. Takie transakcje kapitałowe pomiędzy podmiotami powiązanymi powinny zawsze wzmóc czujność inwestorów. Co ciekawe wg aktualnego KRS obaj Panowie wchodzą w skład RN dobrze znanego inwestorom Krezusa. Zdecydowanie nie jest to dla nich dobrą rekomendacją.

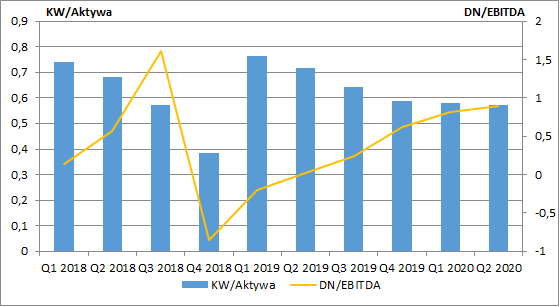

kliknij, aby powiększyćPo stronie pasywnej bilansu wszystko wygląda na razie bezpiecznie. Na koniec czerwca kapitał własny finansuje ok. 57 proc. aktywów. Oczywiście możemy zauważyć spadek jego udziału w aktywach ale jest to naturalnym stanem związanym z poszerzaniem działalności. Rośnie również wskaźnik DN/EBITDA. Cały czas jest on jednak na bezpiecznym poziomie (poniżej 1). Spółka posiada zatem jeszcze margines do zwiększenia finansowania dłużnego.

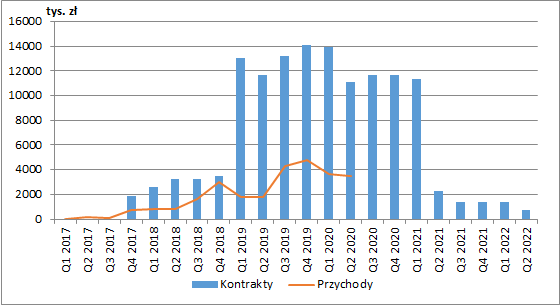

kliknij, aby powiększyćW raporcie za II kw. możemy przeczytać, że obecnie w zakresie infrastruktury gazowej G-Energy posiada podpisane kontrakty na łączną sumę ponad 130 mln zł. Z informacji bieżących wyliczyłem jednak nieco niższą wartość – ok. 100 mln zł, ponieważ umowy o wartości 30 mln zł już wygasły. Albo zatem w danych od spółki pojawia się błąd, albo mamy jakieś dodatkowe kontrakty o których nie informowano. Musimy też pamiętać, że mówimy tu o maksymalnej wartości zamówień, co niekoniecznie oznacza, że taka kwota pojawi się w przychodach.

Przykładowo maksymalna wartość zamówień z terminami do końca 2019 r. wyniosła ok. 30 mln zł, podczas gdy w tym samym czasie rozpoznano ok. 20 mln zł przychodów (a z pewnością znalazły się tam zlecenia z umów które jeszcze się nie zakończyły).

Wykres poniżej przedstawia rozkład maksymalnej wartości zleceń w ujęciu liniowym na przestrzeni czasu trwania poszczególnych umów oraz linię przychodów spółki. Oczywiście sprzedaż rośnie, ale jak widzimy daleko jej do wartości estymowanych na podstawie umów przekazanych raportami bieżącymi.

kliknij, aby powiększyćPrzedstawiony rozkład zleceń jest oczywiście przybliżony. W rzeczywistości zamówienia zwykle kumulują się w II poł roku, a za przekazaną przez spółkę kwotę 130 mln zł odpowiadają głównie dwa kontrakty z PSG o łącznej wartości 77 mln zł, które wygasają już w połowie stycznia 2021. Albo zobaczymy więc znaczny wzrost sprzedaży w III oraz IV kw. 2020 r., albo okaże się, że z dwóch największych umów zbyt wielu zamówień nie zrealizowano.

Podsumowując, porzucenie OZE na razie jest dobrym wariantem. Spółka zaczęła w końcu prowadzić działalność operacyjną. Wydaje się też, że dynamika inwestycji w sektorze gazowniczym powinna rosnąć, ze względu na plany „gazyfikacji” i spory cały czas obszar kraju pozostający bez możliwości podłączenia do sieci gazowniczej. Obecnie G-Energy przy wyniku za ostatnich dwanaście miesięcy na poziomie 2 mln zł wyceniane jest jednak na 75 mln zł. Tak więc ceny akcji uwzględniają spory wzrost wyniku.

Dodatkowo w kontekście inwestycji w G-Energy mamy też kilka ryzyk:

- wygranie w tak krótkim czasie sporej ilości przetargów mogło odbyć się kosztem cen, co będzie wywierać presję na marże,

- spółka jest w tej chwili mocno uzależniona od jednego klienta – Polskiej Spółki Gazownictwa,

- wygranie przetargu i podpisanie umowy ramowej wcale nie oznacza otrzymania zamówień o takiej wartości,

- powiązania osobowe zarządu z Krezusem, która z pewnością nie jest wzorem pod względem równego traktowania inwestorów,

- aktywne tradowanie akcjami spółki przez prezesa zarządu i osobę powiązaną z wiceprezesem.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.