Wszyscy patrzą, nie wszyscy widzą – e-commerce w natarciu - omówienie sprawozdania finansowego TIM po II kw. 2020 r. Sprzedaż rośnie jakby pandemii nie byłoDrugi kwartał 2020 roku ponownie odznaczył się wyższą sprzedażą r/r o 20,7 proc. i była to dynamika najwyższa przynajmniej w ciągu ostatnich 15 kwartałów co oczywiście cieszy. Spółka niewątpliwie została beneficjentem lockdownu i przesunięcia trendów zakupowych do internetu.

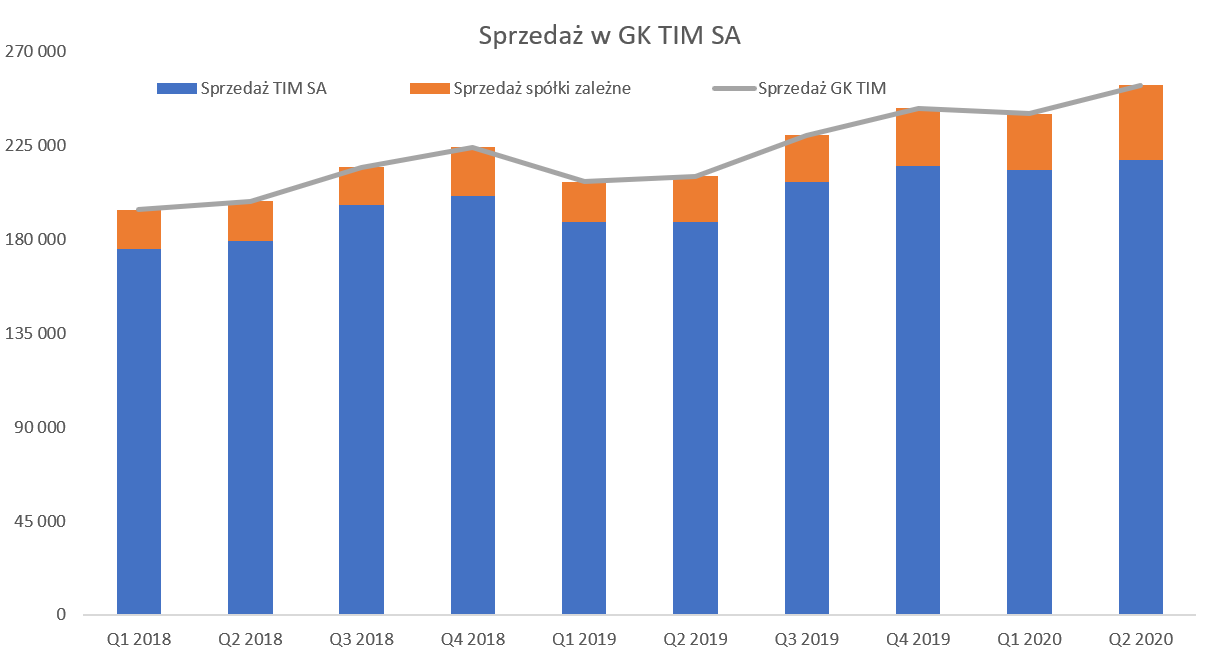

kliknij, aby powiększyćPowyższy wykres bardzo ładnie oddaje stabilnie zwiększanie przychodów, ale przede wszystkich pokazuje, że spółki córki 3LP (usługi logistyczne w nowoczesnym centrum dystrybucyjnym dla grupy oraz podmiotów zewnętrznych takich jak Ikea czy Oponeo) oraz Rotopino (liderem polskiego rynku internetowej sprzedaży narzędzi i elektronarzędzi dla profesjonalistów oraz majsterkowiczów) zaczynają coś znaczyć w całości grupy kapitałowej jeśli chodzi o sprzedaż. Zresztą jeszcze bardziej wyraźny trend jest widoczny przy zysku operacyjnym czy zysku netto. W każdym razie w chwili obecnej konsolidowana sprzedaż spółek zależnych stanowi 14,1 proc. całości sprzedaży czyli o 3,6 p.p. więcej niż rok wcześniej i 4,5 p.p, niż dwa lata temu. Widać, że spółki córki okrzepły na rynku i zaczynają stanowić wartość dodaną dla biznesu.

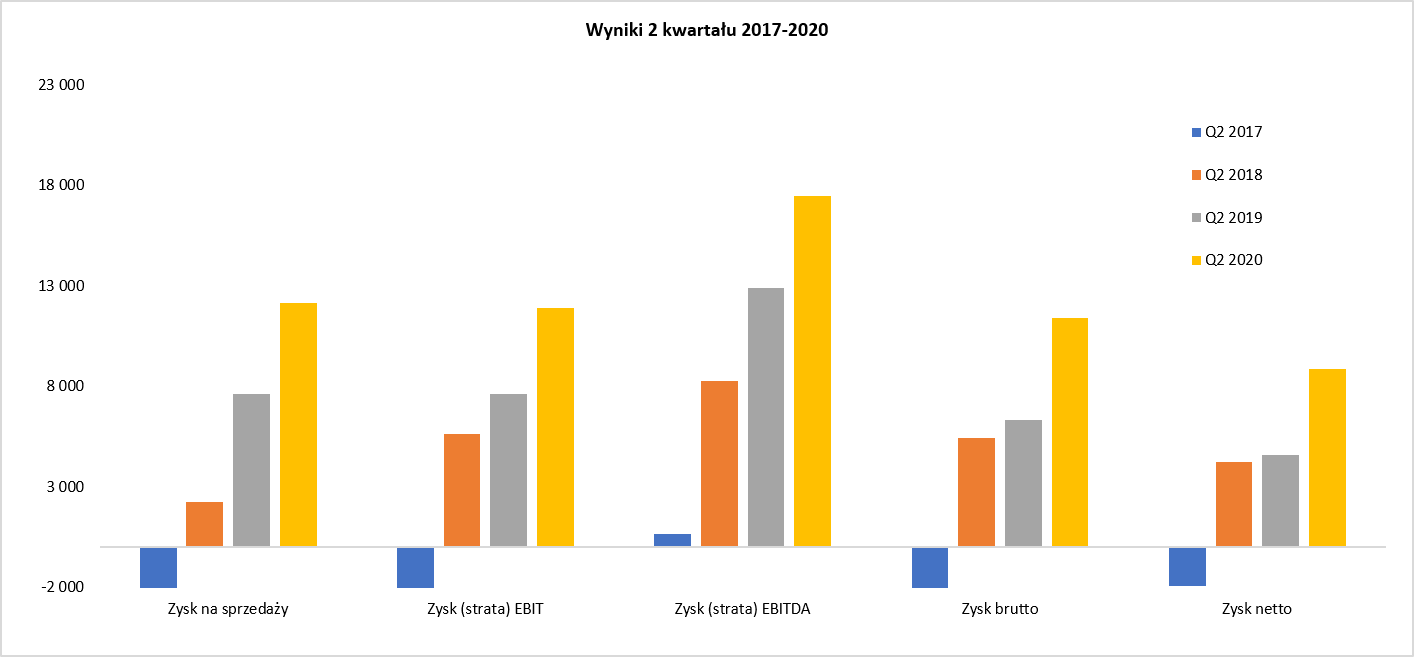

kliknij, aby powiększyćWykres zysków wygląda w zasadzie wzorowo, wszystkie słupki zysków z roku na rok rosną naprawdę imponująco. Wynik na sprzedaży wyniósł 12,1 mln zł, czyli o 59 proc. więcej r/r co wartościowo przekłada się na 4,5 mln zł więcej. Na poziomie zysku operacyjnego różnice są dość podobne (+56 proc. oraz +4,3 mln zł), co potwierdza, że nie mamy tutaj jakichś istotnych wydarzeń na pozostałej działalności operacyjnej.

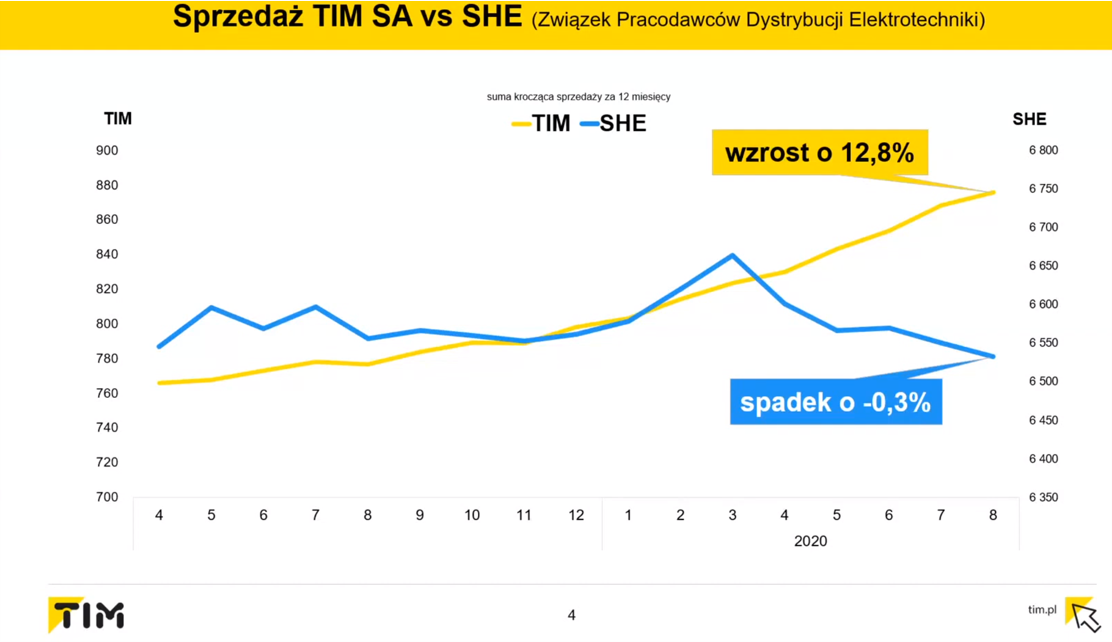

Tak dobry wynik operacyjny jest pochodną 3 składowych. Po pierwsze sama marża towarowa wzrosła o 12,0 mln zł i osiągnęła procentową rentowność na poziomie 19,3 proc. (+1,9 p.p. r/r). Jest to zauważalny wzrost, zresztą bardzo dobrze to również wygląda gdybyśmy porównali do poprzedniego kwartału kiedy to marża towarowa wynosiła 16,9 proc. Powrót do wysokich marż oczywiście cieszy i dotyczy zarówno spółki matki jak i rotopino.pl. Otwartym pozostaje pytanie czy będzie to stały trend. Trzeba zauważyć, że na rynku w drugim kwartale występowała jednak specyficzna sytuacja. Część z konkurencji skorzystała ze środków z tarcz antykryzysowych i tego typu wsparć co mogło się przełożyć na ich mniejszą chęć agresywnej walki o udziały rynkowe. Zresztą proszę spojrzeć na poniższy wykres pochodzący z prezentacji inwestorskiej.

kliknij, aby powiększyćSprzedaż TIM w ciągu ostatnich 12 miesięcy w tym ujęciu wzrosła o 12,8 proc., podczas gdy cały rynek zanotował spadek o 0,3 proc., a przecież TIM jest na tym rynku liderem. Widać więc, że udziały rynkowe istotnie w tym okresie wzrosły. Teraz najciekawszym pytaniem dotyczącym przyszłości jest wyżej wspomniana kwestia ewentualnego nasilenia się walki konkurencyjnej i konieczności obniżania marż.

Jeśli to nie nastąpi w istotnej skali to przy rosnących przychodach (+15,8 proc. w pierwszych dwóch miesiącach trzeciego kwartału) marża brutto na sprzedaży może nas miło rozczarować. W szczególności, że prezes w trakcie konferencji wynikowej potwierdził, że spółka jest bardzo konserwatywna jeśli chodzi o wykonanie planów rocznych przez spółkę w stosunku do tych narzuconych przez dostawców co wiąże się oczywiście z bonusami rocznymi. Tutaj niech każdy interpretuje jak uważa. Dla pesymistów może to być sygnał, że będzie problem z otrzymaniem rocznych bonusów od dostawców. Z kolei optymiści wskażą, że spółka ostrożne rozpoznała je w obecnym półroczu i może być miła niespodzianka w drugim o ile sprzedaż będzie szła dobrze.

Proszę pamiętać, że rentowność towarowa w drugim półroczu 2019 roku średnio wyniosła 17,3 proc. czyli była raczej zbliżona do tej niższej z pierwszego kwartału (16,9 proc.) niż tej wyższej z analizowanego (19,3 proc.) 3-miesięcznego okresu. Jak rozumiem wyjaśnienia zarządu to pierwszy kwartał nacechowany był także pewnym przesunięciem w miksie sprzedaży na rzecz towarów (kable) o niższej rentowności niż przeciętna. Dodatkowo spadek cen miedzi w tamtym okresie wymuszał dość szybką sprzedaż zapasów kupionych wcześniej po wyższych cenach.

Skoro rosła sprzedaż i wolumeny to również musiały wzrosnąć koszty. Szczegółowa analiza kosztów rodzajowych jeszcze się pojawi, ale już można podkreślić istotne wzrosty w usługach obcych (+6,3 mln zł i prawie 50 proc. r/r) oraz świadczeniach pracowniczych (+3,5 mln zł oraz +26,9 proc. r/r).

Koniec końców zysk operacyjny odnotował dynamikę na poziomie 55 proc. co wartościowo przełożyło się na kwotę 11,9 mln zł czyli o 4,3 mln zł większą niż rok wcześniej oraz o 4,6 mln zł wyższą niż w poprzednim kwartale. Jeśli spojrzymy na dane w ujęciu półrocznym to dynamika zysku operacyjnego spada do 30 proc. przy kwocie 19,2 mln zł i przyroście r/r o 4,2 mln zł. Innymi słowo zysk operacyjny w pierwszym kwartale był w zasadzie płaski a cała nadwyżka w półroczu to efekt drugiego kwartału. W tym momencie warto wspomnieć, że zarząd poinformował o dodatkowych jednorazowych kosztach (darowizny covidowe oraz odpis WNIP), które obniżyły wynik operacyjny o ok. 0,8 mln zł.

W drugim kwartale na poziomie zysku brutto dostrzeżemy jeszcze wyższą dynamikę r/r (+79,4 proc. oraz + 5,0 mln zł) co spowodowane jest lekkim odwróceniem trendu kursowego. Przypomnę, że kurs EUR/PLN na koniec marca wystrzelił do 4,55 co spowodowało rozpoznanie 4,7 mln zł ujemnych różnic kursowych przede wszystkim na przeliczeniu zobowiązań z tytułu leasingu centrum dystrybucyjnego – efekt MSSF 16. Kurs walutowy na koniec czerwca trochę odrobił (ok. 10 groszy) i w efekcie w okresie półrocznym ujemne różnice kursowe zmniejszyły się do 3,4 mln zł. Jak będzie na koniec września trudno dzisiaj wyrokować, choć obecny kurs (4,55) raczej sugeruje ujemne różnice kursowe w trzecim kwartale na poziomie ok. 1,2 mln zł.

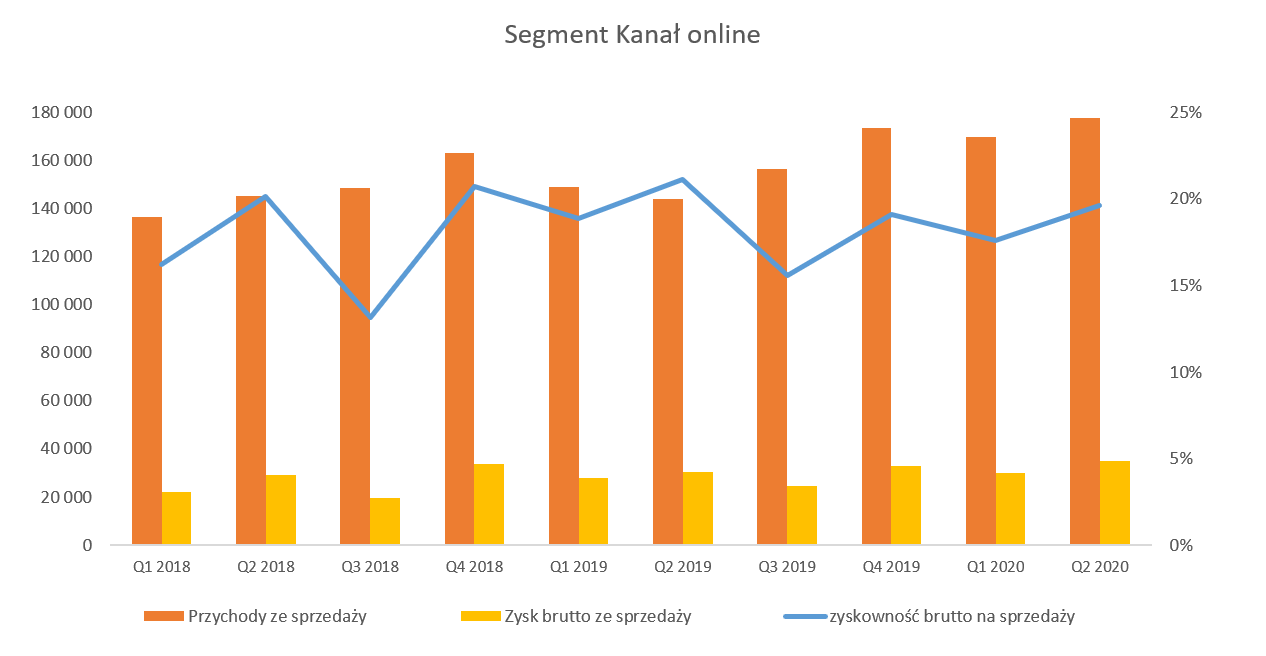

Przejdźmy teraz do krótkiej analizy segmentów i zacznijmy od największego segmentu, czyli handlu online stanowiącego około 70 proc. przychodów.

kliknij, aby powiększyćPo pierwsze sprzedaż w tym kanale w ostatnim okresie (półrocze) dość dynamicznie rośnie. Wzrost w analizowanym okresie 3 miesięcy r/r wyniósł 23,2 proc., podczas gdy narastająco było to 18,5 proc. Na poziomie marży brutto dynamiki były gorsze odpowiednio 14,4 proc. oraz 10,5 proc. w półroczu. Tutaj jednak dwa słowa komentarza. Pierwszy kwartał miał faktycznie dość niską marżę, czego powodem w części była omawiana wyżej kwestia z produktami o niższej marży jak kable. Ten problem nie wystąpił w istotnym rozmiarze w drugim kwartale, ale i tak marży procentowej nie udało się pobić r/r. Proszę jednak pamiętać o bardzo wysokiej (najwyższej w ostatnich 3 latach) bazie – w drugim kwartale zeszłego roku gdzie marża brutto na sprzedaży wynosiła 21,1 proc. Dodatkowo wartościowo, ze względu na rosnącą sprzedaż, masa marży była istotnie wyższa niż rok wcześniej – 4,4 mln zł więcej w kwartale i 6,1 mln zł w półroczu.

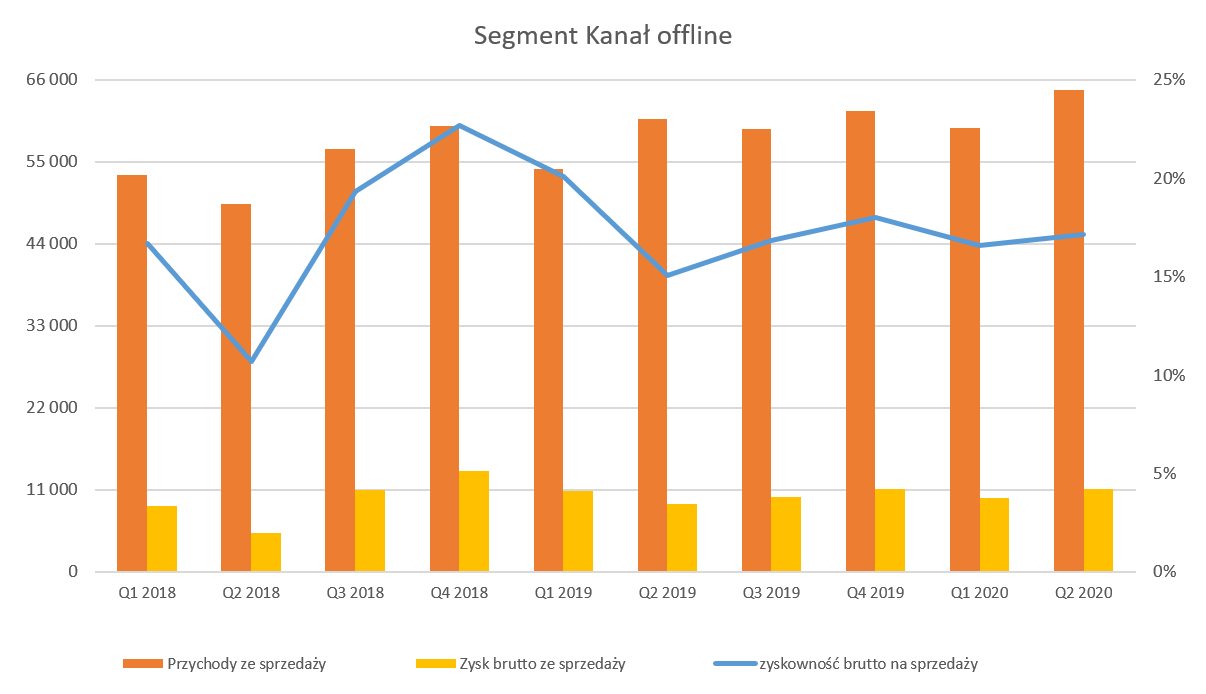

Drugim kanałem, wciąż istotnym, jest kanał offline.

kliknij, aby powiększyćSprzedaż rok do roku wzrosła o 6,3 proc. osiągając wartość 64,6 mln zł w ujęciu kwartalnym. Patrząc na pandemię i dość istotne ograniczenia w przemieszczaniu w kwietniu wydaje się być to nadal wynik całkiem przyzwoity. Na poziomie zyskowności brutto na sprzedaży kanał offline wypadł mieszanie. Pozytywnie kontrybuował drugi kwartał (+21,1 proc r/r oraz o 1,9 mln zł marży więcej) ale w ujęciu półrocza było gorzej (+4,7 proc. r/r oraz + 0,9 mln zł marży więcej narastająco).

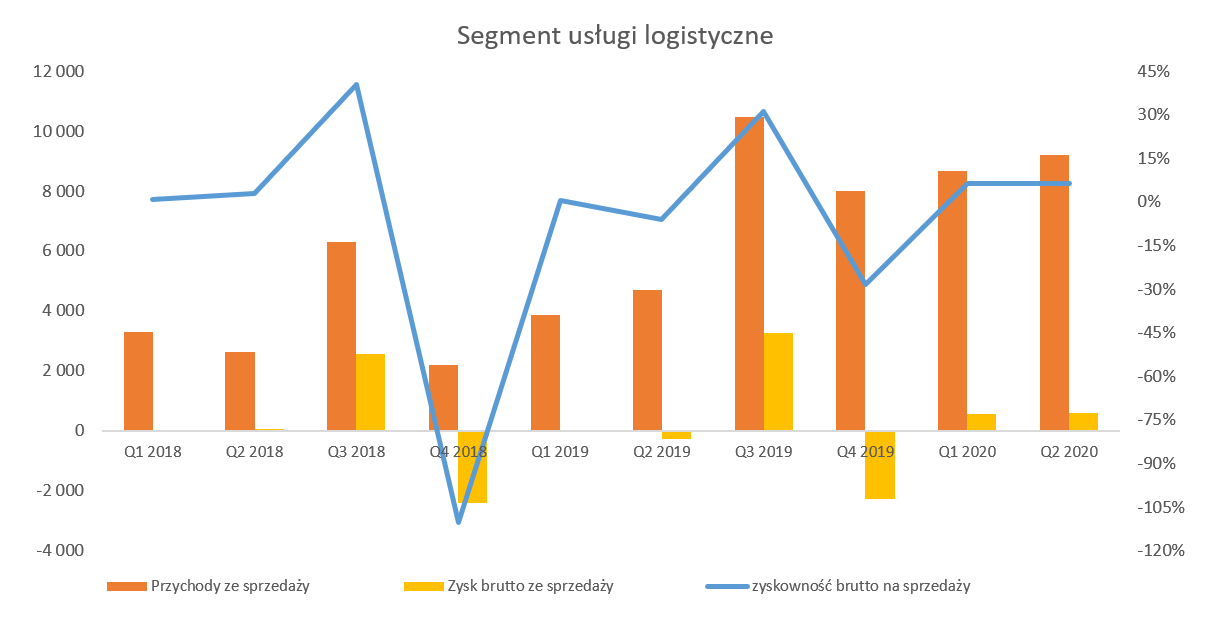

Kilka zdań należy również napisać o trzecim segmencie pod nazwą usług logistycznych świadczonych przez spółkę-córkę 3LP. Spółka ta świadczy usługi jako operator logistyczny (przyjęcie, magazynowanie, kompletacja, wysyłka, obsługa zwrotów) nie tylko na rzecz podmiotów z grupy (TIM oraz rotopino), lecz również dla klientów spoza grupy takich jak Oponeo i od roku Ikea. 3LP specjalizuje się w zautomatyzowanym outsourcingu logistyki dla podmiotów z sektora e-commerce i zapewnia ekspresowe dostawy w Polsce jak i w Europie.

kliknij, aby powiększyćJak widać na powyższym wykresie sprzedaż od trzeciego kwartału zeszłego roku dynamicznie wzrosła co jest związane z pozyskaniem Ikea jako klienta. To oczywiście sygnał, że w kolejnych kwartałach nie powinniśmy się spodziewać jakiś bardzo dużych dynamik przychodowych. Po prostu baza porównawcza już będzie zawierała nowego klienta. Marża brutto na sprzedaży w analizowanym półroczy wyniosła 1,1 mln zł (-0,3 mln zł rok wcześniej) co daje procentową rentowność na poziomie 6,4 proc. W tym wypadku warto pamiętać, że akurat trzeci kwartał będzie stanowił w tym segmencie wysoką bazę porównawczą, z kolei czwarty dość niską.

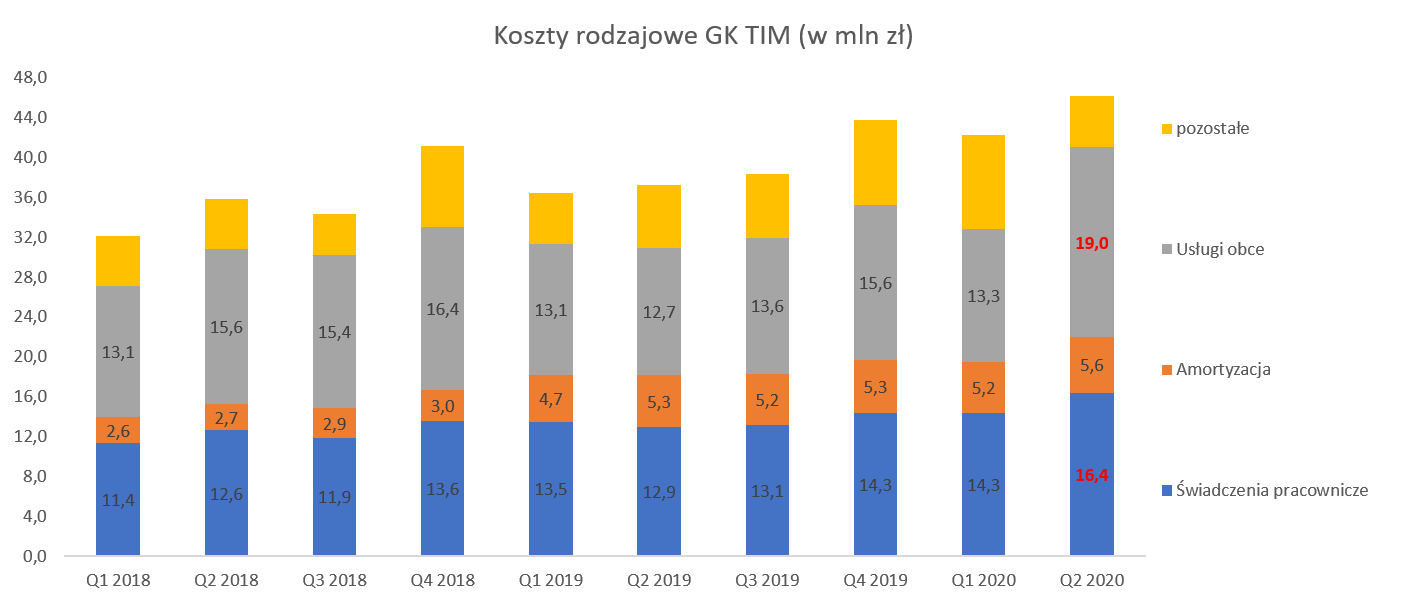

Koszty operacyjne pod kontrolą Spółka handlowa, a taką wciąż jest GK TIM, to przede wszystkim marża towarowa, ale również konieczność ścisłego pilnowania swoich kosztów operacyjnych.

kliknij, aby powiększyćNa początek raz jeszcze przypomnienie, że od początku 2019 roku mamy istotne zmiany związane z MSSF 16 (zmniejszenie usług obcych zwiększenie amortyzacji i kosztów finansowych).

Świadczenia pracownicze wyniosły 16,4 mln zł z dynamiką prawie 27 procentową czyli o 7 p.p. wyższą niż dynamika sprzedaży. W tym wypadku jest to zarówno związane z większymi wolumenami sprzedażowymi jak i wzrostem zatrudnienia. Pandemia spowodowała jednak większą niż standardową liczbę osób na L4 to wiązało się z kosztami najmu pracowników (usługi obce) oraz zatrudnianiem nowych osób. Z kolei istotne wzrosty usług obcych powiązane są w dużej mierze (oprócz oczywiście rosnących wolumenów) z wyższymi kosztami transportu niż w poprzednich okresach. Prezes szacował je na 0,2-0,3 proc. sprzedaży. W moim odczuciu nie do końca to jednak tłumaczy różnicę, która wartościowo wynosi aż 6,3 mln zł. Być może jest to związane ze zmianą zasad rachunkowych w sprawozdaniu jednostkowym (przesunięcia między zużyciem materiałów oraz usługami obcymi) i ewentualnym wpływem na sprawozdanie skonsolidowane w szczególności pomiędzy pierwszym a drugim kwartałem 2020 roku. Jest to dość prawdopodobne biorąc pod uwagę spadek pozostałych kosztów. Zadałem pytanie zarządowi i pozostaje tylko czekać na odpowiedź. Dodatkowo w usługach obcych mamy z pewnością także efekt wynajmu pracowników w związku z pandemią oraz duża ilością zwolnień chorobowych L4.

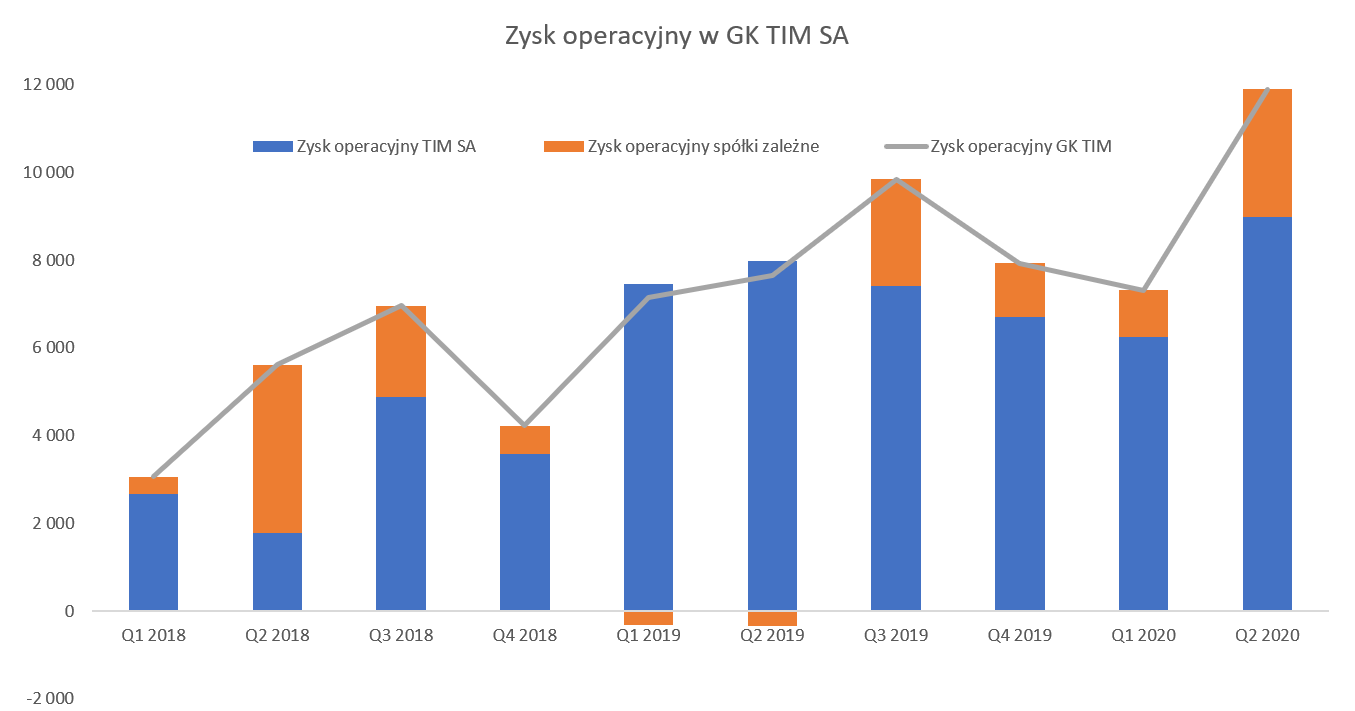

Proszę spojrzeć na kolejny slajd, który dość dobitnie opisuje kto przyczynił się do poprawy wyników drugiego kwartału.

kliknij, aby powiększyćTak naprawdę spółka-matka czyli TIM S.A. na poziomie zysku operacyjnego osiągnęła r/r porównywalne wyniki a cała nadwyżka została wypracowana przez spółki zależne, które w pierwszym półroczu 2019 roku odnotowywały straty, a obecnie dołożyły prawie 4,0 mln zł zysku operacyjnego w ciągu ostatnich 6 miesięcy. Prezes Folta często określał 3LP mianem „czarnego konia w stajni TIM” i widać, że coś jest na rzeczy.

Powyższy slajd uwidacznia dwie rzeczy. Po pierwsze baza w kolejnych kwartałach (szczególnie następnym) dla spółek zależnych będzie o wiele bardziej wymagająca. Po drugie oczywiście stawia pytanie czy Tim jako spółka-matka nie doszedł już do ściany. Biorąc pod uwagę wzrosty sprzedażowe, szanse na lepsze marże i być może konserwatywne podejście co do bonusów rocznych to jednak nie musi być założenie prawdziwe. Tym niemniej warto obserwować podział wypracowywanego zysku pomiędzy spółkę matkę a jej córki.

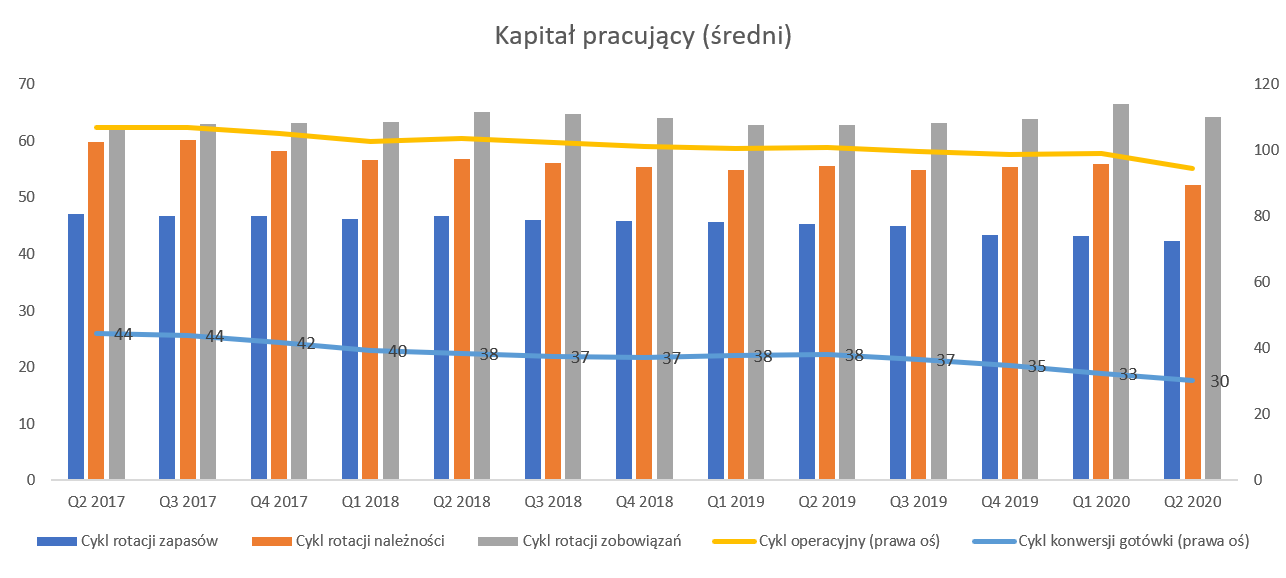

Widoczna poprawa w zarządzaniu majątkiem obrotowym Często powtarzam, że zarządzanie majątkiem obrotowym w spółkach dystrybucyjnych to zazwyczaj klucz do powodzenia biznesu, biorąc pod uwagę dość niskie marże (zarówno te pierwsze handlowe jak i końcowe zyskowności netto).

kliknij, aby powiększyćW przypadku GK Tim jest jednak trochę inaczej. Po pierwsze jednak rentowności są trochę wyższe, przynajmniej na poziomie marży handlowej oraz rentowności operacyjnej. Po drugie, co cieszy, widać, że spółka przywiązuje wagę do zarządzania kapitałem obrotowym. Powyższy wykres pokazujący efektywność zarządzania kapitałem pracującym, oparty jest na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

Cykl konwersji gotówki systematycznie maleje, co jest jak najbardziej pozytywne. Cały czas poprawia się rotacja zapasów i należności, co przy mniej więcej stałej rotacji zobowiązań powoduje systematyczne obniżania tego wskaźnika. W wypadku gdy udział grupy instalatorów w całkowitej sprzedaży będzie rósł to można się spodziewać dalszego niewielkiego spadku rotacji należności – w tym segmencie klientów po prostu terminy płatności są sporo krótsze. Cykl konwersji gotówki na poziomie 30 dni pokazuje, że być może spółka jest blisko osiągnięcia optymalnego stanu. Wskaźniki płynności bieżącej znajdują się na akceptowalnych poziomach, zarówno w wypadku płynności bieżącej (poziom ok. 1,4) jak i szybkiej (poziom ok. 0.8).

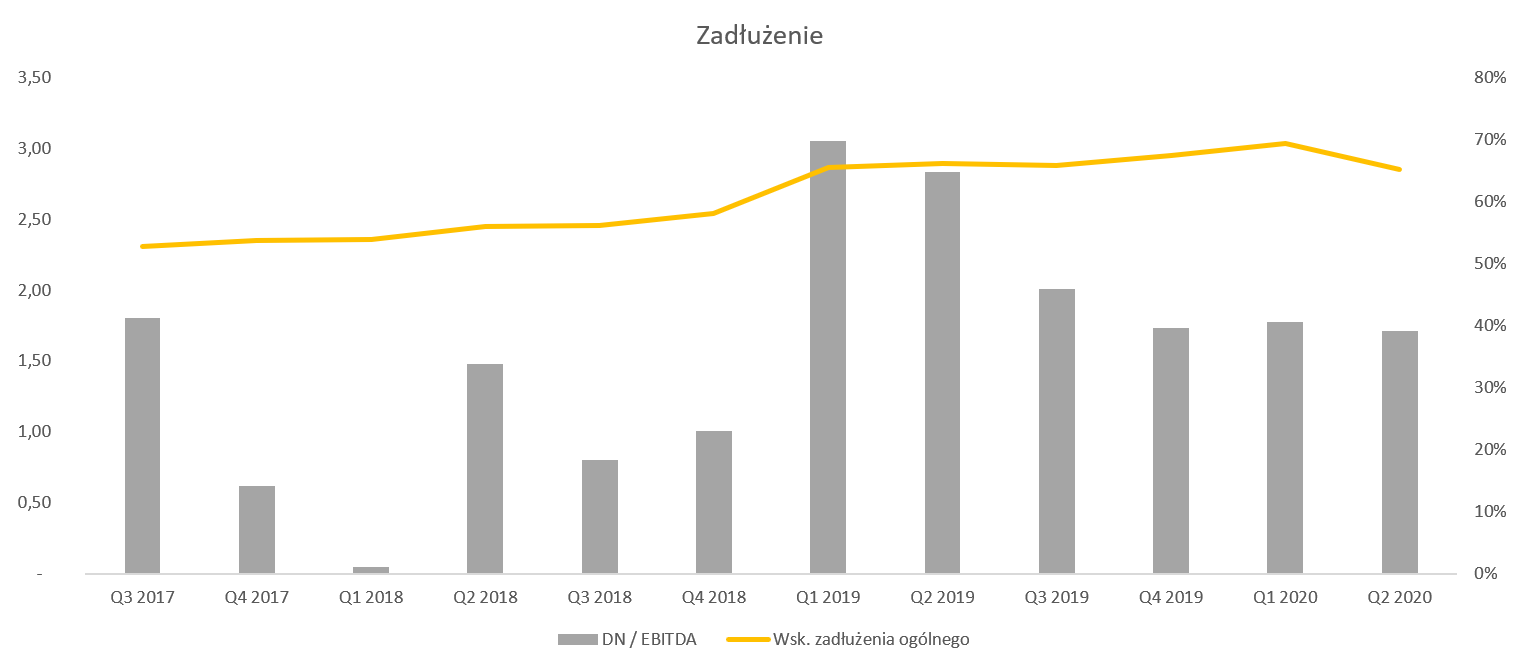

kliknij, aby powiększyćOczywiście ze względu na słynny już standard rachunkowości MSSF 16 pogorszeniu uległ wskaźnik zadłużenia ogólnego, który na początku 2019 roku wystrzelił do góry jednak teraz systematycznie spada. Nie powinno to jednak dziwić, ponieważ w efekcie zastosowania tego standardu zobowiązania leasingowe zwiększyły się o ponad 77 mln zł co stanowiło wtedy ok. 20 proc. sumy bilansowej. Nadal jest to jednak wartość wskaźnika DN/EBITDA na poziomie 1,7 jest akceptowalna i w miarę bezpieczna.

Jeśli chodzi o dywidendę to spółka posiada w swojej historii różne okresy. Zarówno te bardziej przyjemne dla akcjonariuszy jak i te mniej. W ostatnich dwóch latach spółka wypłaciła 1,0 i 0,8 zł na 1 akcję co dawało przy tamtejszych poziomach bardzo atrakcyjne stopy dywidendy w przedziale 7-13 procent. Prezes podczas konferencji wynikowej zapowiedział, że spółka zamierza przedstawić (zakładam, że jeszcze w tym roku) politykę dywidendową – osobiście odczytuję to jako chęć przedstawienia spółki nie tylko jako wzrostowej (rynek e-commerce) ale również dywidendowej.

Podsumowanie i ocena sytuacji rynkowej Spółka w ostatnich 2 latach byłą wyceniana w przedziale 10-20 wg wskaźnika C/Z, który w chwili obecnej wynosi ok. 14. Oznacza to, że wycena spółki przebywa mniej więcej pośrodku tego przedziału, choć gdyby przyjąć szacowane przeze mnie zyski za rok 2020 to nawet jeszcze niżej (P/E 12). To oczywiście przy prawdopodobnej atrakcyjnej dywidendzie, rosnącej dwucyfrowo sprzedaży i szansie na podobny wzrost zysków operacyjnych może stawiać pytanie czy wycena w pełni oddaje potencjał spółki.

TIM to spółka, który w przeszłości mocno była uzależniona od branży budowlanej. Okres pandemii, a przed wszystkim wcześniejsza transformacja pokazała dobitnie, że ocena ta wydaje się nie być do końca sprawiedliwa. Oczywiście ze względu na towary, którymi handluje GK TIM będzie ona długo, jeśli nie zawsze, miała powiązania z tą branżą. Jednak przejście na handel online wprowadziło spółkę na poziom e-commerce i coraz sprawniej radzi sobie na tym podwórku. To oczywiście stawia pytanie czy jej wycena porównawcza nie powinna się bardziej odnosić do spółek z rynku e-commerce, który jak wiadomo charakteryzują się zasadniczo wyższymi wskaźnikami. Oczywiście należy pamiętać o ryzyku kursowym, który z kwartału na kwartał może dość dynamicznie (nawet kilka milionów złotych) zmieniać wyniki grupy. Ja także przypomnę, iż rentowność EBITDA w ujęciu rocznym na poziomie ok. 6 procent nie jest jednak jakimś specjalnym zjawiskiem w biznesie e-commerce, a raczej będzie uznawana za niską.

Zarząd spółki przedstawił również założenia do planu motywacyjnego dla 19 członków kierownictwa GK TIM. Sam plan (rozwodnienie, cena objęcia, terminy, lock-up) wydaje się być dość rozsądny również z punktu widzenia mniejszościowych akcjonariuszy. Jedyny problem to jednak jego niewielka, w mojej ocenia, ambitność. Tak przynajmniej odczytuję warunek wypracowania sumarycznie ok. 200 mln zł EBITDA w ciągu 3 lat (2021-2023). A przypomnę, że obecnie 12-miesięczna EBITDA wynosi ok. 58 mln zł. To daje wzrost o ok. 15 proc. na przestrzeni 3 lat co nie jest raczej celem wymagającym jak na spółkę, która chce być porównywana z innymi w branży e-commerce. Oczywiście warto pamiętać, ze ma to być cel programu motywacyjnego – nic nie stoi na przeszkodzie, aby wypracować wyższe zyski według zasady „under promise and over deliver”. W szczególności, że patrząc na historię ostatnich lat to zarząd raczej ma ostrożne podejście co do komunikowania pięknych widoków na przyszłość.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF