Niektóre rzeczy ma się w genach – omówienie sytuacji fundamentalnej Inno-Gene po II kw. 2020 r.Jak wspomniałem w omówieniu wyników za I kw. br. (

www.stockwatch.pl/forum/wpis-n...), dzięki Covidowi sytuacja spółki się diametralnie zmieniła na korzyść, choć wyniki raportowane za II kw. mogą być lekko rozczarowujące.

Przychody wyniosły w II kw. 1,1 mln zł w porównaniu do 0,56 mln zł przed rokiem i były o 100 proc. wyższe r/r. Być może niektórych dziwi moja ocena, ale do takich wniosków uprawnia średni miesięczny przychód na laboratorium w sierpniu. Zgodnie z danymi MZ w Polsce funkcjonowało wtedy ok. 180 laboratoriów i wykonywało się ok. 20 tys. testów dziennie, czyli tyle co w okresie maja i czerwca – daje to ok. 111 testów dziennie. Innogene sprzedaje testy RT-PCR dla detalu w cenie 450 zł, co po odjęciu VAT daje kwotę 366 zł. Zakładając, że cena detaliczna jest o 50 proc. wyższa od hurtowej mamy średni przychód z testu na poziomie 244, a więc dzienną sprzedaż na poziomie 27 tys. i miesięczną w kwocie 800 tys. zł. A zatem przychody na poziomie 0,8 mln zł powinny się statystycznie pojawić w maju i czerwcu, bo w Centrum Badań DNA robiono testy dopiero od końca kwietnia, a mamy tylko 0,7 mln zł z tytułu działalności usługowej. Zdolności produkcyjne laboratorium najzwyczajniej w świecie były znacząco niewykorzystane.

Ok. 0,4 mln zł przychodów pochodziło ze sprzedaży towarów, którymi jak się można domyślać były chińskie testy. Na dystrybucji tych testów Innogene solidnie zarobiło, bo koszty wyniosły ledwie 135 tys., natomiast zysk 278 tys. zł. EBIT spółki wyniósł 657 tys. zł i jak widać w połowie został zrobiony dystrybucją, a nie badaniami. Rentowność operacyjna na poziomie blisko 60 proc. pokazuje, że mieliśmy do czynienia z wyjątkowym okresem, w którym obserwowano niską dostępność do testów.

Zysk netto wyniósł 681 tys. zł. Niby w porównaniu do zeszłego roku to kwota kilkadziesiąt razy wyższa, ale jeśli zerknąć na kapitalizację to pchełka w morzu oczekiwań – kapitalizacja blisko 0,5 mld zł. Obecne wyniki to za mało aby w jakikolwiek sposób uzasadnić kapitalizację na poziomie nawet 50 mln zł, nie mówiąc już o wycenie o 10 razy wyższej.

Za lepszymi wynikami poszła gotówka – przepływy operacyjne wyniosły 442 tys. zł, co wydaje się kwotą całkiem sporą biorąc pod uwagę, że badania RT-PRC są refundowane i płatne pewnie ze sporym opóźnieniem.

Dzięki gotówce poprawiła się sytuacja płynnościowa, choć nadal nie jest ona najlepsza – kapitał obrotowy łącznie z rozliczeniami międzyokresowymi był ujemny na kwotę ponad 11 mln zł, natomiast sama różnica pomiędzy aktywami obrotowymi i zobowiązaniami krótkoterminowymi wyniosła ok. -0,5 mln zł.

Choć spółka ma wciąż napięty bilans to oczywiście stoją przed nią perspektywy wzrostu. Wyniki w III kw. powinny być wyższe, bo spółka świadczyła testy przez całe 3 miesiące, ale pewną niewiadomą pozostaje dystrybucja testów i osiągane na tam marże. Raczej nie będzie to także skok na miliony. Sytuacja jeszcze bardziej się poprawi w IV kw. Obecnie wykonuje się ok. 3 razy więcej testów niż w II czy III kw., ale wzrosła także i kilkadziesiąt sztuk liczba laboratoriów w systemie. Średni przychód na laboratorium w październiku się względem sierpnia podwoił.

Można bardzo zgrubnie szacować, że przy utrzymaniu sprzedaży testów przychody w III kw. wyniosą 1,5 mln zł, natomiast w IV kw. 2,6 mln zł. W sumie w całym roku dałoby to sprzedaż na poziomie 5,5 mln zł, co przy rentowności operacyjnej na poziomie 60 proc. (optymistycznie) dawałoby 3,3 mln zł EBIT i 2,67 mln zł zysku netto. Zakładając powtarzalność wyniku za IV kw. dostalibyśmy roczny wynik na poziomie ok. 5 mln zł. – można sobie wyobrazić takowy w 2021 r., przy czym mówimy o czystej działalności usługowej i dystrybucyjnej.

W optymistycznym scenariuszu można tak dochodowy biznes wycenić na 75-100 mln zł i to zdaje się rynek robił aż do połowy września. Dla mnie osobiście to bardzo śmiałe założenia, bo pandemia nie będzie trwała wiecznie i zapotrzebowanie na testy spadnie, a zatem w dłuższym terminie taka wycena raczej uzasadnienia by nie miała.

Kapitalizacja Innogene jak wspomniałem wynosi obecnie prawie 0,5 mld zł, czyli 5 razy więcej niż optymistyczna wycena efektów ekonomicznych jakie można oszacować na prowadzonej działalności usługowo-dystrybucyjnej.

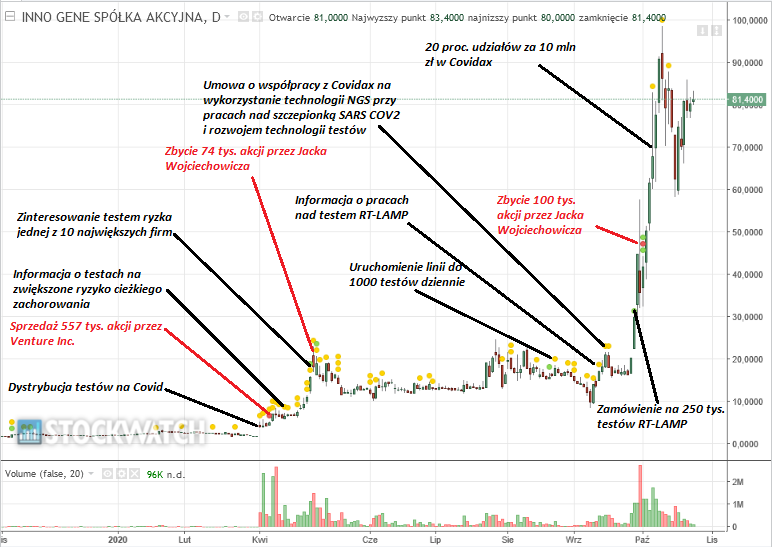

Innogene wraz ze swoimi spółkami zależnymi to jednak nie tylko działalność usługowo-dystrybucyjna, ale wedle deklaracji także spółka prowadząca działania w obszarze R&D. 23 kwietnia spółka poinformowała, że Centrum Badań DNA prowadzi prace nad opracowaniem testu genetycznego identyfikującego zwiększone ryzyko do zachorowań na COVID19, a także identyfikujących zwiększone ryzyko ciężkiego przebiegu. Już 05 maja spółka poinformowała o złożeniu wniosku patentowego, co jak rozumiem oznaczało pozytywne zakończenie badań. Tego samego dnia ukazała się informacja o rozmowach z jedną z największych firm farmaceutycznych na licencjonowanie wynalazku na terenie USA… Rynek zareagował entuzjastycznie – wycena spółki wzrosła z 3x mln zł do okolic 100 mln zł. Nieco tej euforii można się dziwić, gdyż w obecnej sytuacji łagodne przypadki siedzą w domach, natomiast objawowi pacjenci z cięższym przebiegiem są hospitalizowani. Czy wcześniejsze wykonanie testu spowodowałoby wcześniejszą hospitalizację? Czy zmniejszyło ryzyko zejścia pacjenta? Wydaje się, że odpowiedź na te pytania nie jest twierdząca, ale przecież rozmowy z TOP10 farmacji musiały potwierdzać potencjał tego rozwiązania. Produkt wprowadzono do oferty już 12 maja i był dostępny dla nabywców detalicznych. W chwili obecnej na stronie widnieje cena 450 zł. Sądząc po wynikach spółki społeczeństwo raczej szturmem nie rzuciło się na ten produkt.

Reakcji na kursie nie wywołała informacja o podwojeniu mocy wytwórczych w zakresie diagnostyki SARS-COV2. I to jest akurat dość zaskakujące. Wszak jak napisałem wyżej zdolności produkcyjne nie były wykorzystywane, więc ich podwojenie powinno oznaczać bardzo duży wzrost przychodów i wyniku. W swoich estymacjach powyżej założyłem wzrost wynikający z rynku, natomiast gdyby założyć, że liczba testów wzrośnie kilkudziesięciokrotnie (średnio na laboratorium 111 testów, moc dotychczasowa 1000 testów, wzrost do 2000) to wycena i ocena się oczywiście zmienią. Taka interpretacja byłaby nawet wskazana. Zakładając 1000 testów dziennie i cenę 243 zł dostaniemy kwartalnie ponad 7 mln zł przychodów. Na rynku jednak obyło się bez większej reakcji. Podobnie reakcji nie wywołała informacja o umowie na 10 tys. testów dla jednej z telewizji. Być może dlatego, że pewnie chodziło o szybkie testy, które kosztują kilkadziesiąt złotych co dawałoby niecałe 0,5 mln przychodów – w tym aspekcie reakcja rynku była słuszna.

Szaleństwo na akcjach zaczęło się 11 września, kiedy to Innogene poinformowała, że Centrum Badań DNA prowadzi prace nad szybkim testem genetycznym w technologii RT-LAMP. Jak rozumiem test ten można wykorzystać szybko przez obserwację barwy do badań przesiewowych, albo laboratoryjnie gdzie ma wyższą czułość od standardowego testu RT-PCR. Dodatkowo spółka miała pracować nad metodami pozwalającymi na diagnostykę ze śliny, bez konieczności pobierania wymazu z noso-gardła przez wykwalifikowany personel. Katalizatorem do gigantycznych wzrostów okazało się zamówienie na 250 tys. sztuk testu w cenie 10 USD, które ma zostać zrealizowane do końca br. To oznacza 2,5 mln dolarów tylko w 1 kwartał. Pytaniem pozostaje koszt produkcji, ale zakładając optymistycznie rentowność operacyjną na poziomie 70 proc. dostalibyśmy około 5 mln zł zysku netto. Przy powtarzalności takiej umowy co kwartał wychodzi 20 mln zł rocznie. Niestety od miesiąca nie pojawiło się żadne kolejne, ale jak napisałem wyżej wystarczyłoby jedno takie zamówienie kwartalnie przy zakładanych parametrach. Te założenia są oczywiście bardzo optymistyczne, ale skoro mamy nowatorskie rozwiązanie, to nie są niemożliwe.

Kolejny czynnik, który oddziaływał korzystnie na kurs to umowa o współpracy i zaangażowaniu z Covidax. Według komunikatu spółka będzie współpracować w zakresie:

- szczepionki

- leku

- nowych testów

Oczywiście wszystko w zakresie SARS-COV2.

Prezesem Covidax jest profesor Andrzej Mackiewicz. W komunikacie napisano, że:

Cytat:Prof. Andrzej Mackiewicz wraz z zespołem od 30 lat pracuje nad rozwojem leczniczych szczepionek rakowych. Najbardziej zaawansowanym projektem jest szczepionka na czerniaka, która przeszła już szereg faz badań klinicznych. Zespól od 1997 roku podał do tej pory 40 tys. dawek tej szczepionki. W żadnym przypadku nie wystąpiły zdarzenia niepożądane. Zastosowana szczepionka, wielu pacjentom przedłużyła życie nawet o 20 lat

Przyznam, że temat szczepionki na czerniaka mnie zaintrygował. W Internecie znalazłem wywiad z Panem Profesorem:

www.termedia.pl/onkologia/Prof... Zgodnie z wypowiedzią z lutego 2018 r. zostały zakończone badania na zwierzętach, a więc co najwyżej faza przedkliniczna, a nie kliniczna. Jednak w polskiej prasie można znaleźć informację, że szczepionka przeszła drugą fazę kliniczną, natomiast na trzecią brakuje środków:

portal.abczdrowie.pl/kryzys-sz... Pozostaje pytanie czemu żaden podmiot nie wyłożył 5 mln USD na sfinansowanie badań 3 fazy i rejestrację leku?

Zostawmy jednak ten temat poboczny. Zespół Mackiewicza ma już ponoć gotowy prototyp. W dniu 27 lipca powiedział:

Cytat:Za półtora miesiąca będziemy mieli gotowy prototyp szczepionki na SARS-CoV-2; będzie działała, mogę podpisać cyrograf z samym diabłem – powiedział PAP prof. Andrzej Mackiewicz

www.euractiv.pl/section/bezpie...A zatem umowa z Innogene musi dotyczyć już tylko produkcji, a nie etapu odkrywania leku, ewentualnych pomocy w badaniach. Prawa do tej szczepionki będą należeć do Mackiewicza i Covidaxu, a partycypacja w zyskach z komercjalizacji będzie ewentualnie wynikiem inwestycji kapitałowej w Covidax.

Umowa na testy RT-LAMP, i potencjał ewentualnego sukcesu szczepionki uprawniają do wysokiej kapitalizacji. Problem w tym, że wiarygodność komunikatów znacznie spada jeśli weźmiemy pod uwagę zachowanie głównych akcjonariuszy… Jak widać poniżej wszystkie kluczowe informacje były wykorzystywane do dystrybucji akcji:

kliknij, aby powiększyćŻeby taką kapitalizację utrzymać spółka musiałaby mieć powtarzalne w długim okresie wyniki na poziomie ok. 30 mln zł. Przychody ze sprzedaży testów będą tylko do momentu wynalezienia szczepionki, a następnie ewentualnie przez wypłatę dywidendy z Cividaxu z tytułu jej komercjalizacji. Przy takim założeniu Covidax musiałby generować co roku 150 mln zł zysku netto. O ile kwota taka jest do wyobrażenia przy sprzedaży praw, to powtarzalność z tytułu opłat licencyjnych mało prawdopodobna. Najwyraźniej rynek dyskontuje już sukcesy przyszłych badań/testów/leków na nieznane nam i zarządowi spółki choroby.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.