Czas na powrót do zysków - omówienie sprawozdania finansowego Ailleron po II kw. 2020 r. Ailleron zanotował kilka z rzędu słabszych kwartałów (druga połowa 2018 i większość 2019 roku) i w efekcie kapitalizacja spółki z ponad 200 mln zł spadła do poniżej 100 mln. W ostatnim czasie widać jednak pewne przebłyski w wynikach spółki. Zobaczmy więc czy jest tutaj szansa na trwałe odwrócenie trendu.

Drugi kwartał bieżącego roku kalendarzowego, podobnie jak i całe pierwsze półrocze, należy ocenić pozytywnie ponieważ była zauważalna poprawę praktycznie na każdym istotnym poziomie rachunku wyników.

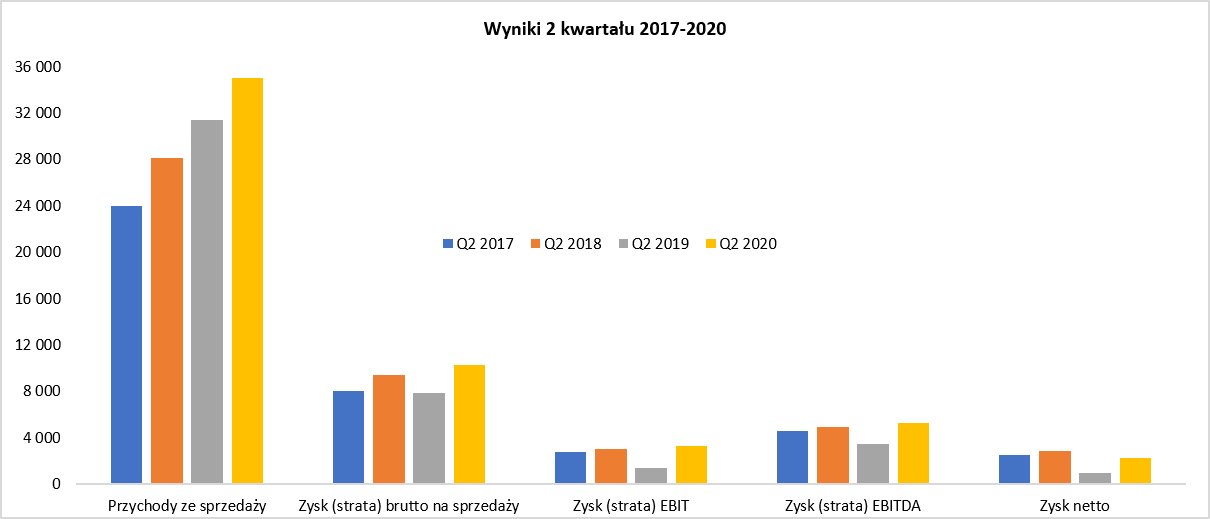

kliknij, aby powiększyćJeśli spojrzymy na sprzedaż to porównanie ostatnich 4 lat wygląda bardzo ładnie – spółka stabilnie zwiększa swoje obroty, a w tym kwartale było to 11,6 proc. więcej r/r. Gdy spojrzymy na przestrzeni ostatnich 4 lat to wzrost ten wyniósł 46 proc. Sprzedaż stabilnie r/r rośnie, ale na poziomie marży brutto na sprzedaży jest już zmienność. W bieżącym roku wygląda to dobrze (wzrost o 30,8 proc.) i rentowność brutto na sprzedaży osiągnęła poziom 29,2 proc. Trzeba jednak pamiętać, że jest ona nadal niższa niż w analogicznym okresie 2017-2018, kiedy to osiągała wartości ponad 30-procentowe. Jako, że ok. 50 proc. sprzedaży zostało zrealizowane w walucie obcej to kursy walutowe tutaj zdecydowanie spółce pomagały. Tym niemniej w końcowym rozrachunku masa marży brutto na sprzedaży była większa r/r o 2,4 mln zł, przede wszystkim dzięki jej wyższej rentowności w ujęciu procentowym (+1,5 mln zł) choć i wzrosty sprzedaży również dołożyły się o 0,9 mln zł.

Znacząca poprawa rentowności na poziomie pierwszej marży oczywiście wpłynęła na zdecydowanie lepsze wyniki r/r na pozostałych rentownościach. Zysk operacyjny +3,3 mln zł i były o prawie 140 proc. wyższy niż rok wcześniej. Co ważne była to również wartość w złotówkach wyższa niż w kwartałach 2017-2018. Tak duży wzrost rentowności operacyjnej był oczywiście efektem wysokiej marży brutto na sprzedaży oraz nieznacznemu przyrostowi (jako suma) kosztów zarządu i sprzedaży. Te pierwsze wzrosły do poziomu 3,4 mln zł (+0,7 mln zł i +27 proc. r/r) , ale koszty sprzedaży z kolei spadły do kwoty 3,5 mln zł (-0,2 mln zł oraz – 6 proc. r/r). Tutaj niestety spółka nie przedstawiła powodów zmian. Warto zauważyć, że koszty zarządu utrzymują się od 4 kwartałów na poziomie 3,3-3,5 mln zł, tak więc baza w kolejnych okresach będzie już zbliżona do obecnie osiąganych wartości.

Na poziomie zysku EBITDA (zysk operacyjny + amortyzacja) na pierwszy rzut oka wygląda to trochę gorzej ponieważ dynamika r/r spada do poziomu 52 proc. Jeśli jednak spojrzymy wartościowo (5,3 mln zł obecnie vs 3,5 mln zł rok wcześniej) to wszystko staje się jasne. Po prostu amortyzacja w tych dwóch porównywanych okresach była zbliżona do siebie (2,0 i 2, 1 mln zł odpowiednio) i to zachwiało trochę dynamiką, ale nie zmieniło wartości zysku, który przecież r/r wzrósł na tym poziomie o 1,8 mln zł. Zysk netto wyniósł 2,2 mln zł i była to wartość wyższa o 1,3 mln zł niż rok wcześniej choć jednak niższa o kilkaset tysięcy niż w latach 2017-2018.

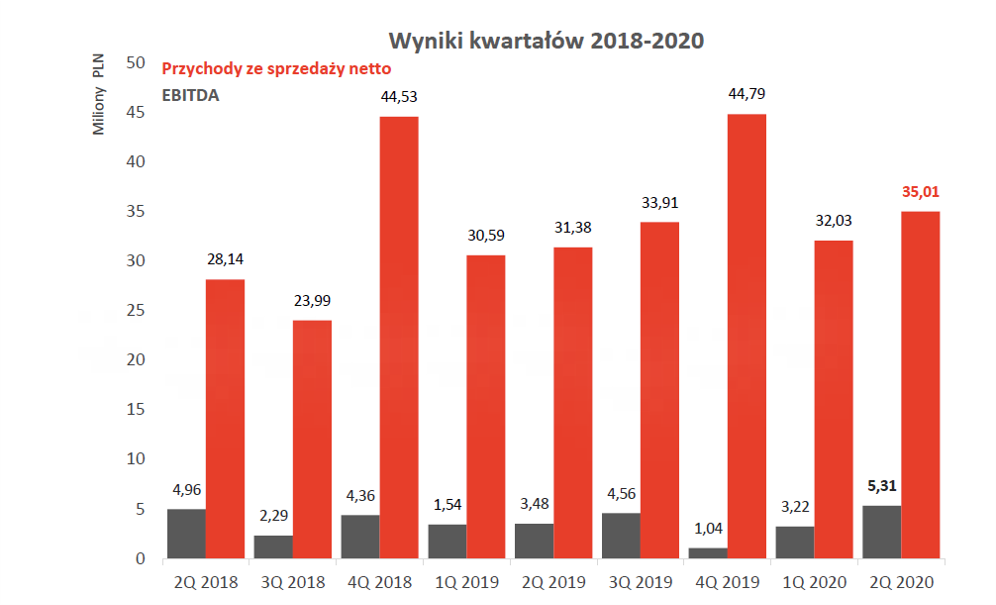

Proszę również pamiętać o sezonowości sprzedaży i oczekiwaniu, że to czwarty kwartał jest zazwyczaj tym najważniejszym sprzedażowo i wynikowo.

kliknij, aby powiększyćSpółka zresztą podkreśla to w swoich prezentacjach i na slajdach, co oczywiście może budować oczekiwania co do lepszej drugiej połowy roku niż 2019. A patrząc tak tylko statystycznie to czwarty kwartał jest najsilniejszym sprzedażowo, choć nie ma tutaj co przesadzać. W 2018 roku stanowił on 38 proc. całkowitej rocznej sprzedaży a w 2019 już mniej ok. 32 proc. Dodatkowo trzeba pamiętać, że sama sprzedaż w czwartym kwartale to nie wszystko, ponieważ w 2019 roku była ona wysoka (choć r/r praktycznie płaska) a wynik operacyjny zaskoczył negatywnie.

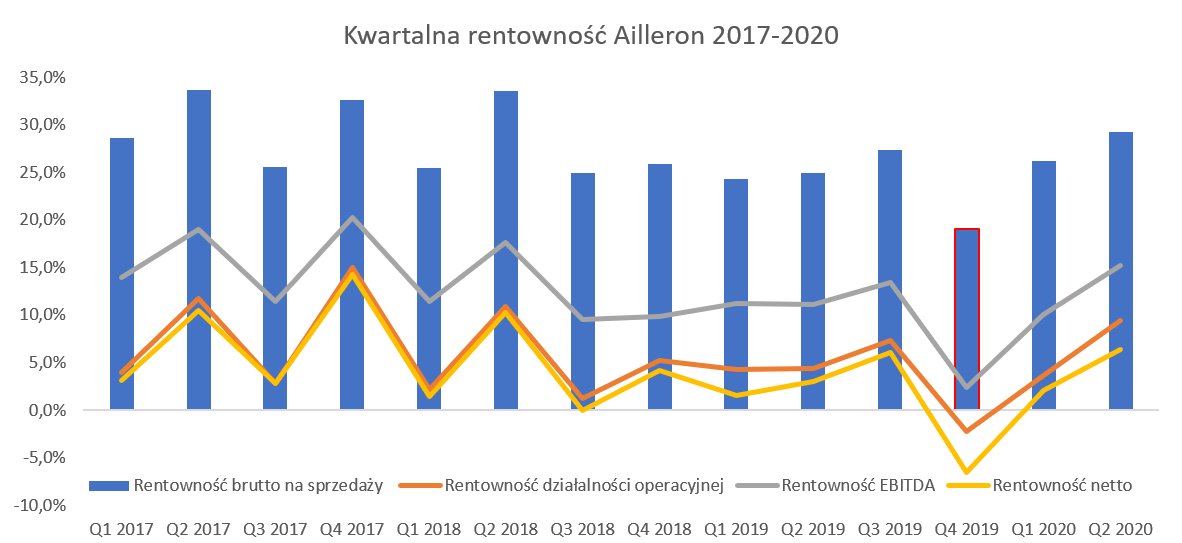

Sprawdźmy jeszcze historyczne poziomy rentowności cofając się kilka kwartałów wstecz, w czym nam pomoże poniższy wykres.

kliknij, aby powiększyćSpółka w latach 2017-2018 pokazywała „ząbkowaną rentowność”, czyli jeden kwartał do góry, kolejny w dół. W 2019 roku została ona wypłaszczona niestety na niższych poziomach i dodatkowo doszedł bardzo słaby czwarty kwartał. Patrząc na powyższy wykres widać, ze to właśnie marżowość na poziomie zysku brutto na sprzedaży jest głównym driverem wyników. Jeśli pierwsza marża jest wysoka i zbliża się w okolice 30 proc. to można spodziewać się silnych wyników. Oczywiście ta zasada działa również w drugą stronę co dobitnie pokazał ostatni kwartał 2019 roku.

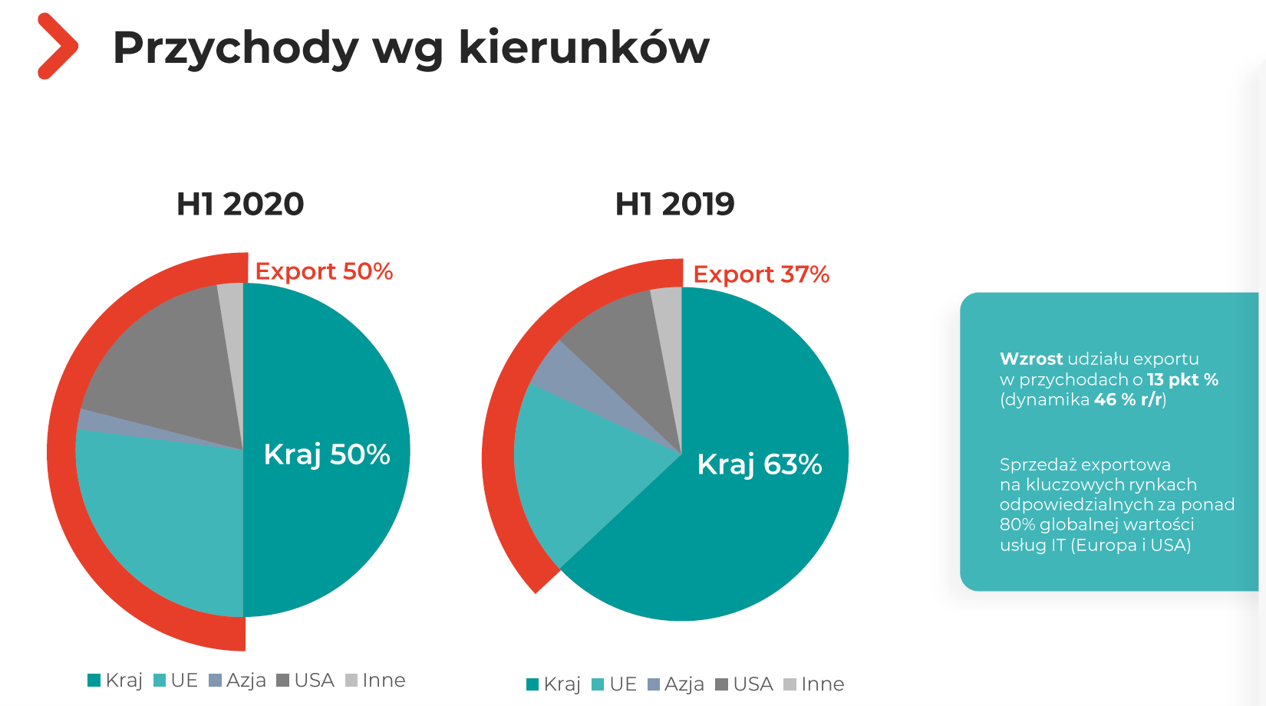

Na sprzedaż i jej rentowność mogą wpływać zarówno jej rozkład po segmentach (o tym w dalszej części analizy) jak i inne czynniki. Ja dzisiaj chciałbym skupić się na eksporcie i wpływ kursów walutowych na wyniki. Przypomnę, że spółka jest eksporterem usług netto ponieważ przy zdecydowanej większości kosztów ponoszonych w złotówkach eksport stanowi obecnie 50 procent. Tak więc truizmem jest stwierdzenie, że kursy walutowe mogą mieć istotne przełożenie na wyniki spółki.

kliknij, aby powiększyć

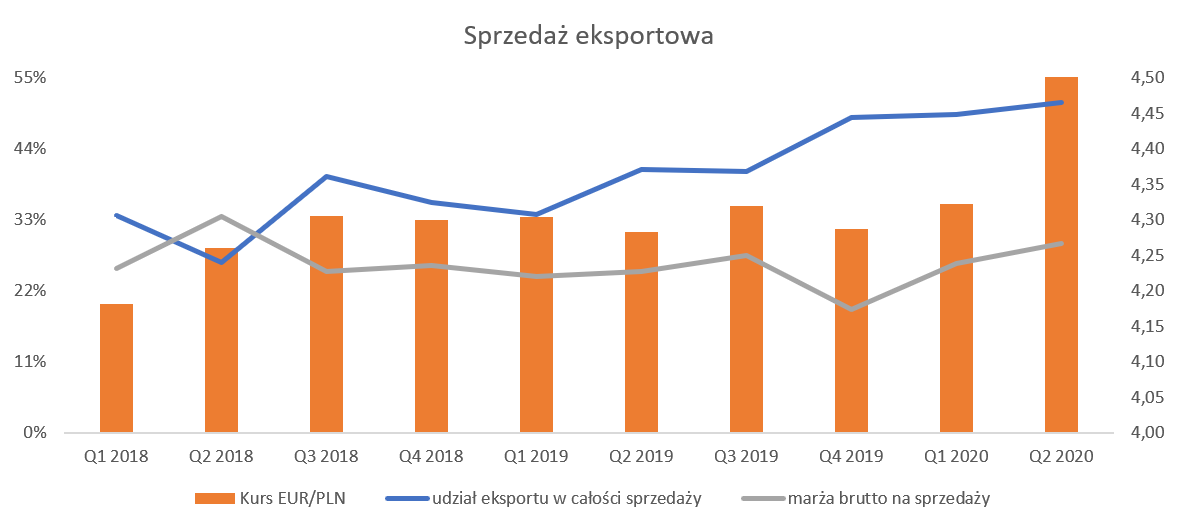

kliknij, aby powiększyćPowyższe wykresy pokazują zarówno historyczny udział eksportu w całości sprzedaży (zakres 25-50 proc.) jak i średni kwartalny kur EUR/PLN oraz marżę brutto na sprzedaży w ujęciu procentowym. Nie widzimy tutaj 100-procentowej korelacji i prostej zależności związanej z założeniem, że wyższy udział sprzedaży eksportowej wspomaga marżę. Tak prosto to nie działa. Ale jednak należałoby wziąć pod uwagę inny fakt.

Średni kurs EUR/PLN oraz GBP/PLN w analizowanym kwartale był o ok. 20 gr wyższy niż rok wcześniej a w wypadku dolara różnica dochodziła nawet do 30 gr. Licząc procentowo to osłabienie złotówki wobec tych trzech walut wynosiło r/r pomiędzy 4 a 7 procent. Jeśli przyjmiemy ok. 5,0-5,5 proc. wpływ na marżę to przy 18 mln zł

otrzymujemy dodatkową marżę na poziomie 0,9-1,0 mln zł związaną z różnicami kursowymi w drugim kwartale. Warto o tym pamiętać biorąc pod uwagę przyszłe kształtowanie się kursów. Dla przypomnienia kursy EUR/PLN i GBP/PLN w trzecim kwartale r/r nadal rosły (+2,5-3,0 proc. czyli korzystnie dla spółki), ale w wypadku dolara amerykańskiego widać było już osłabienie tej waluty o ok. 2 procent. Zresztą jeśli spojrzymy na zmianę kursów w porównaniu do drugiego kwartału to jednak widać umocnienie złotówki.

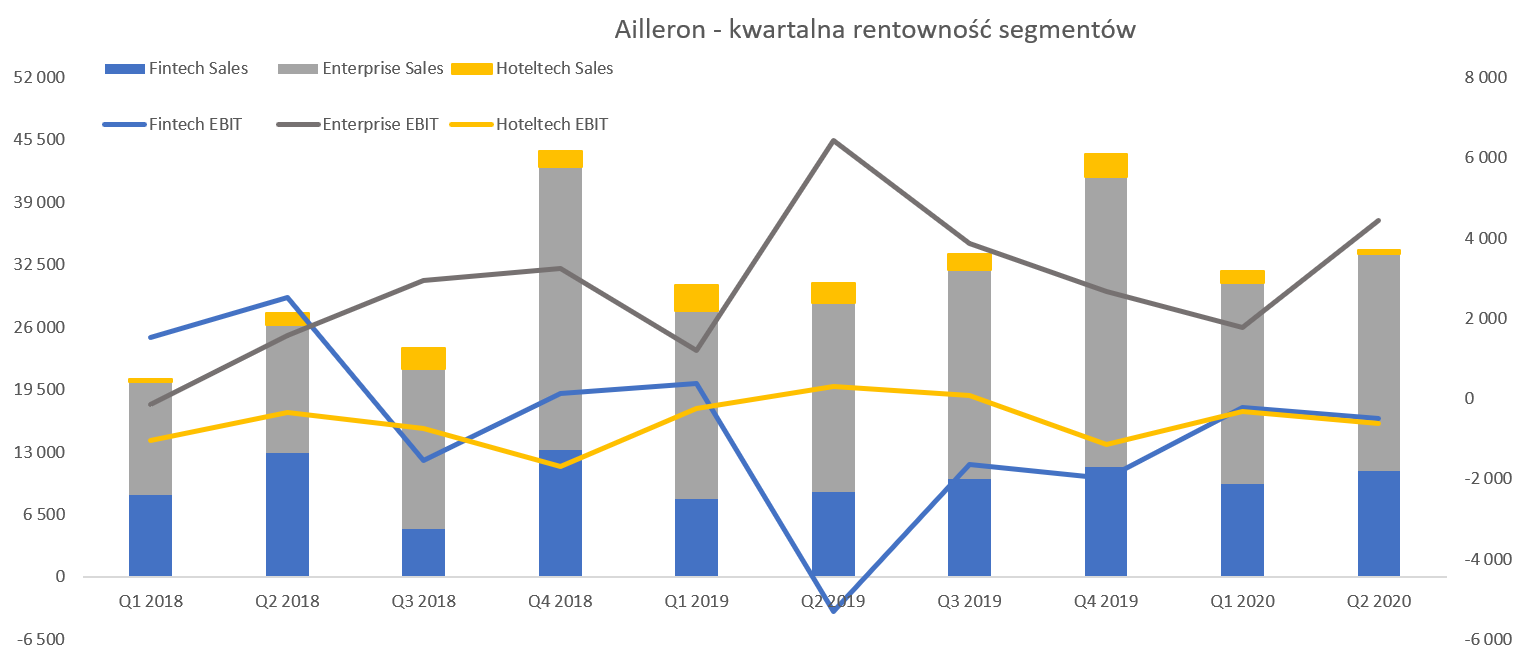

Zerknijmy teraz na wyniki segmentów.

kliknij, aby powiększyćCały czas segment Enterprise jest podstawową nogą biznesową zarówno w ujęciu przychodowym (około 2/3 całości sprzedaży grupy kapitałowej) i praktycznie jedynym rentownym na poziomie zysku operacyjnego zarówno w ujęciu kwartalnym, półrocznym jak i rocznym.

Przypomnę, że jest to segment świadczący usługi dla klientów (Enterprise Sevices), który składa się z dwóch jednostek biznesowych. Z jednej strony Software Services (outsourcing usług IT) czyli w praktyce informatycy do wynajęcia na rzecz w zasadzie klientów zagranicznych (głównie Europa w tym Niemcy, Skandynawia, Wielka Brytania ale również USA). To oczywiście oznacza, że mamy tutaj istotny wpływ kursów walutowych. Dodatkowo trzeba mieć świadomość, że przewaga konkurencyjna Ailleronu w tym biznesie również składa się tutaj z niższej stawki oferowanej przez Ailleron w porównaniu do stawek żądanych przez informatyków amerykańskich czy europejskich.

Z drugiej strony w segmencie Enterprise mamy również biznes Telco który oferuje produkty i usługi dla sektora telekomunikacyjnego. Niestety spółka nie przedstawiła nam (tak jak w sprawozdaniu rocznym) rozbicia bardziej szczegółowego segmentów więc możemy tylko zgadywać czy to fakturowanie dla klientów zagranicznych czy też telekomunikacja głównie zapracowała na dobry wyniki drugiego kwartału w przypadku tego segmentu. Bazując na warstwie opisowej prezentacji inwestorskiej można jednak założyć, że wzrosty sprzedaży w tym segmencie (+14,8 proc. w kwartale i 11,0 proc. w ujęciu półrocznym) to w sporej części zasługa części Software Services, ponieważ jest to wyjaśnienie przy opisie powodów rosnącej sprzedaży eksportowej. Spółka dodatkowo podkreśla stabilne przychody eksportowe co pozwala mieć nadzieję, że nie znikną one w kolejnych kwartałach.

Warto jednak pamiętać, że ponad 200-milionowa wycena spółki w pewnej (być może nawet sporej) części była oparta na założeniu sukcesu segmentu Fintech – już samej nazwy bardziej sexi niż poprzedni. Fintech czyli rozwiązania dla banków, leasingu czy instytucji finansowych w skład którego wchodzi sprzedaż produktu autorskiego (LiveBank) ale również realizacja projektów przygotowywanych konkretnie pod jednego klienta. Wyniki tego segmentu w roku 2018 były przeciętne, natomiast w 2019 roku po prostu słabe bądź wręcz bardzo słabe. Trudno zresztą inaczej ocenić roczną stratę operacyjną (2019) na poziomie ponad 8,5 mln zł w porównaniu do 2,6 mln zł zysku w 2018 roku. W chwili obecnej (rok 2020) można dostrzec pierwsze jaskółki poprawy. Po pierwsze sprzedaż w końcu zauważalnie (dynamiki ponad 20-procentowe w kwartale i półroczu) rośnie, co musi cieszyć. Po drugie, i może nawet ważniejsze, widać istotne zmniejszenie straty operacyjnej. W chwili obecnej w kwartale wyniosła ona 0,5 mln zł czyli o 4,8 mln mniej niż rok wcześniej Oczywiście trzeba uczciwie zauważyć, że strata z drugiego kwartału 2019 roku była rekordowo wysoka co oczywiście oznaczało dość łatwą do pobicia bazę porównawczą. Jeśli jednak spojrzymy w straty drugiego półrocza 2019 roku to mamy tam średnią kwartalną stratę na poziomie 1,8 mln zł czyli i tak istotnie więcej niż obecnie. A to zaś oznacza, że istnieje realna szansa na poprawę wyników rok do roku. Spółka wdrożyła system bankowości mobilnej 2 SGB Banku co pozwala mieć nadzieję na kolejne kontrakty w tym zakresie również w kraju.

W tym wypadku należy jednak przypomnieć, że spółka stosuje zasadę rozpoznawania wyniku na części projektów (zakładam, że przede wszystkim fintechowych) przy użyciu metody kontraktów długoterminowych. Na koniec półrocza 2020 roku spółka oszacowała wysokość prac wykonanych a jeszcze nie zafakturowanych na kwotę 11,5 mln zł w porównaniu do 18,3 mln zł rok wcześniej.

W wypadku rozpoznawania wyniki na takich projektach metodą procentową zaawansowania prac teoretycznie marża powinna być w miarę stała w całym czasie trwania projektu, o ile oczywiście kontrakt jest realizowany zgodnie z planem, a kursy walutowe istotnie tutaj nie mieszają. Niestety bazując na informacji z konferencji wynikowej roku 2019 można było odnieść inne wrażenie. Wtedy tłumaczenie słabych wyników Fintechu opierało się z jednej strony na końcówce części projektów i wyższych kosztach z tego tytułu a z drugiej strony na rozpoczęciu nowych projektów gdzie początkowo koszty były wyższe natomiast przychody miały nadejść później Jeśli spółka stosowałaby dla takich projektów metodę kontraktów długoterminowych i trzymała się w swoich budżetach to nie powinno mieć to istotnego znaczenia również w ujęciu kwartalnym.

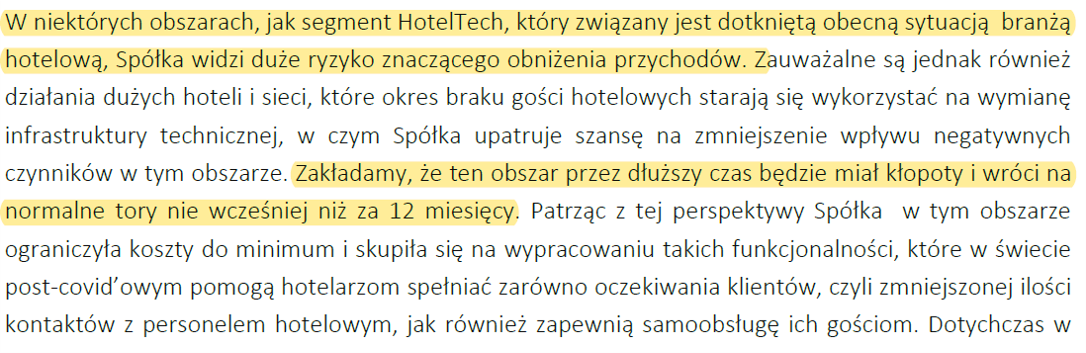

Ostatnim, najmniejszym segmentem jest Hoteltech, który zaraportował kwartalną sprzedaż w wysokości 1,1 mln zł, czyli o prawie 80 proc. niższą niż rok wcześniej, a w ujęciu półrocznym to zaledwie 1/3 sprzedaży z pierwszego półrocza 2019 roku. Oczywiście jest to efektem przede wszystkim wpływu pandemii oraz ograniczeniem w sporej części biznesu hotelarskiego w pierwszym półroczu.

W efekcie zarząd postanowił pod koniec lipca o sprzedaży części biznesu (Hoteliga International Sp. z o.o.) tego segmentu greckiej firmie EpsilonNet i rozpoznaniu straty w trzecim kwartale w skonsolidowanym sprawozdaniu na poziomie 1,6 mln zł. Przypomnę, że Ailleron nabył udziały większościowe w tym projekcie pod koniec 2017 roku, a biznesowi nie udało się osiągnąć pułapu break even. Zarząd podkreślił, ze o tej decyzji przesądziły analizy wskazujące na dodatkowe zaangażowanie kapitałowe przy zwiększonym ryzyku biznesowym. Tak więc wiemy, że trzeci kwartał będzie tutaj obciążony zauważalną kwotą (choć nie spowoduje wypływu gotówki, która została przekazana w okresie 2017/2018) ale z drugiej strony nie będzie już negatywnie się przyczyniał do wyników w kolejnych kwartałach. Oczywiście należy pamiętać, że spółka wciąż utrzymuje pozostałą część tego segmentu czyli rozwiązanie Ilumio dla gości dużych obiektów hotelowych.

kliknij, aby powiększyćJak widać sama spółka spodziewa się tutaj dalszej możliwości obniżki przychodów i wcale nie tak szybkiego odbicia przychodów, jak rozumiem również w części tych hotelów luksusowych. Co zresztą obserwując jak wygląda sytuacja wakacyjna - podróżnicza na świecie niespecjalnie dziwi.

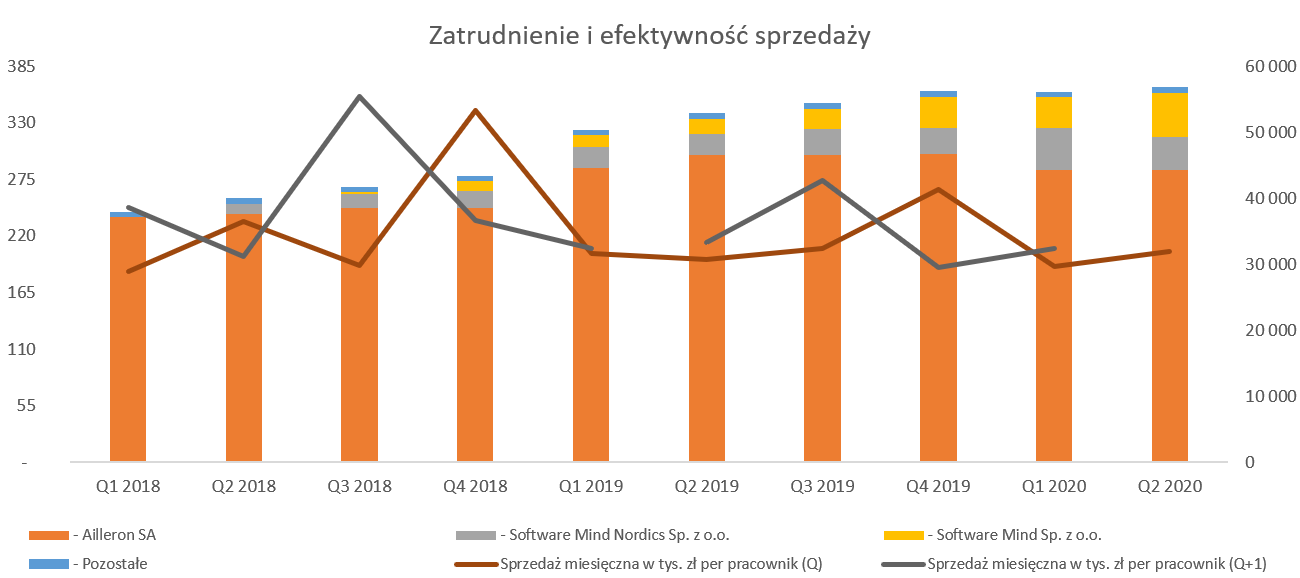

Patrząc na przyrosty zatrudnienia widać, że największy przyrost został zrealizowany w końcówce 2018 i początku 2019 roku.

kliknij, aby powiększyćSpółka w chwili obecnej zatrudnia około 365 osób i zatrudnienie jest w miarę stałe od trzech kwartałów. Na wykresie powyżej zaprezentowałem średnie przychody miesięczne per pracownik bazujące na sprzedaży z danego i kolejnego okresu. Oczywiście IV kwartał ze względu na sezonowość podbija te wartości. To co jednak warte zauważenia to fakt, że średnia sprzedaż nie spadła istotnie co oznacza w dużym uproszczeniu, że spółka rekrutuje pracowników i ma to później przełożenie na rosnące obroty.

Należności to znak zapytaniaSpółka poprawiła swoją sytuację pieniężną osiągając dodatnie przepływy operacyjne w przeciągu pierwszego półrocza na poziomie 16,8 mln zł, czyli aż o 14 mln zł więcej niż rok wcześniej. Spółka przekazała ustami CFO informację o poprawie ściągalności należności („Poprawiliśmy monitoring należności, co przyniosło znaczny przyrost środków pieniężnych i poprawę naszej sytuacji płynnościowej”). Należności handlowe zafakturowane oczywiście spadły w porównaniu do grudnia (-17 mln zł) lecz rok wcześniej spadek tych należności był jednak wyższy (-22 mln zł). W moim odczuciu poprawa operacyjnych przepływów pieniężnych w porównaniu do pierwszego półrocza 2019 roku to przede wszystkim efekt wolniejszego spadku o ok. 10 mln zł zobowiązań krótkoterminowych niż w poprzednim roku. Przypomnę, że czwarty kwartał to sezonowo najlepszy okres, który również charakteryzuje się dość wysokim stanami należności jak i zobowiązań, które w kolejnym półroczu są ściągane (należności) i spłacane (zobowiązanie) i osiągają istotnie mniejsze wartości.

W wypadku należności handlowych zwróciłbym także uwagę na delikatne pogorszenie ich struktury. Spółka co prawda standardowo informuje że „średni termin spłaty należności z tytułu sprzedaży towarów i usług wynosi 45 dni.”, ale licząc rotację (tylko na pozycjach zafakturowanych co też nie jest poprawne metodologicznie) raczej widzimy tutaj prawie wyższe wartości. A dodatkowo przecież oprócz nich (ok. 28 mln zł netto na koniec półrocza) spółka rozpoznaje należności z tytułu kontraktów długoterminowych, które na koniec czerwca wynosiły 13,1 mln zł czyli o 3,7 mln zł mniej niż pół roku wcześniej oraz 5,7 mln zł mniej niż rok wcześniej. W chwili obecnej spółka posiada 0,8 mln zł należności przeterminowanych pomiędzy 180 a 360 dni, podczas gdy rok i dwa lata wcześniej (a także na koniec 2019) były to wartości na poziomie 0,1 mln zł. Kwota oczywiście nie jest przesadnie wielka, choć gdy dodamy wiekowanie w zakresie 90-180 dni przeterminowania to dochodzi kolejne 1,5 mln zł.

Jeśli chodzi o zadłużenie kredytowe to wynosiło ono 10,1 mln zł, ale po uwzględnieniu leasingów (powiększających zadłużenie) oraz gotówki (pomniejszającej zadłużenie) spółka miała dodatnią pozycję finansową netto na koniec pierwszego i drugiego kwartału (4 mln zł) co oczywiście cieszy.

Podsumowanie Warto wspomnieć także o pewnych zmianach w akcjonariacie w 2020 roku. Z jednej strony mamy zmniejszenia zaangażowania funduszy (Santander poniżej 5 proc. oraz Middlefield Ventures o ponad 3,5 proc.) co trudno odebrać pozytywnie. Z drugiej strony mamy zwiększenie udziałów insiderów razem o 18 tys. szt. akcji. Nie są to być może wielkości pakietów rzucające na kolana, ale jednak dają pewną nadzieję. Oczywiście każdy musi sobie sam odpowiedzieć co jest bardziej przekonywujące.

W chwili obecnej wycena C/WK jest na poziomie troszkę poniżej jedności co na spółkę informatyczną bez dużego udziału majątku trwałego wydaje się być wartością bardzo niską. Z drugiej strony trzeba pamiętać o tym, że w wycenie kapitałów własnych jest zawarta wartość firmy na prawie 40 mln zł.

Gdy przyjmiemy punkt widzenia zarządu i założymy dalszy stabilny rozwój sprzedaży i zyskowności segmentu Enterprise oraz wzmocnienie nogi Fintech to można szacować osiągnięcie powtarzalnego rocznego zysku operacyjnego na poziomie co najmniej kilkunastu milionów złotych. To z kolei powinno mieć przełożenie na zyskowność netto na poziomie zdecydowanie powyżej 10 mln zł. Przy obecnej kapitalizacji nie przekraczającej 80 mln zł wydaje się to być interesująca propozycja, nawet zakładając, że spółka byłaby wyceniana po niższych wskaźnikach raczej jako zwykła firma informatyczna świadcząca usługi na zlecenie niż nowoczesny fintech. A gdyby LiveBank jednak znowu odpalił, lub spółka pozyskała intratne kontrakty za granicą (wciąż nierozstrzygnięty przetarg w Citi US) to nie można wykluczyć skokowego przyrostu wartości. Jednak to wszystko bazuje na trybie przypuszczającym i to się wydaje być największym wyzwaniem dla spółki.

P.S. Oświadczam, że posiadam akcje Ailleron w moim portfelu (poniżej 1 proc.) w chwili obecnej i nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF