Akwizycja + podział = 1,3 mld zł - omówienie sprawozdania finansowego Selvity po 4 kw. 2020 r. 1,5 roku temu po spin-off teoretyczna wartości akcji Selvita wynosiła 17,3 zł a dzisiaj oscyluje wokół 70 złotych co daje imponująca stopę zwrotu na poziomie 300 procent oraz kapitalizację na poziomie 1,3 mld zł. Oczywiście w międzyczasie była emisja nowych akcji, ogłoszenie strategii do roku 2023, przejęcie Fidelta od Galapagos oraz organiczny rozwój. Tym niemniej wzrost kursu jest naprawdę imponujący.

O powodach spin-off i historii spółki pisałem w poprzedniej analizie i tam odsyłam zainteresowanych -

www.stockwatch.pl/forum/wpis-n... A ja od razu przejdę do analizy wyników czwartego kwartału. Na początek jeszcze przypomnienie, że wydzielenie biznesu miało miejsce od października 2019 roku, stąd też standardowe roczne sprawozdania finansowe nie obejmują de facto bazy porównawczej czyli wyników zeszłego roku, a jedynie czwarty kwartał. Spółka przedstawiła w sprawozdaniu z działalności dane porównawcze – bazując na rachunkowości zarządczej w „starej” Selvicie, których również używam do oceny trendów i porównania.

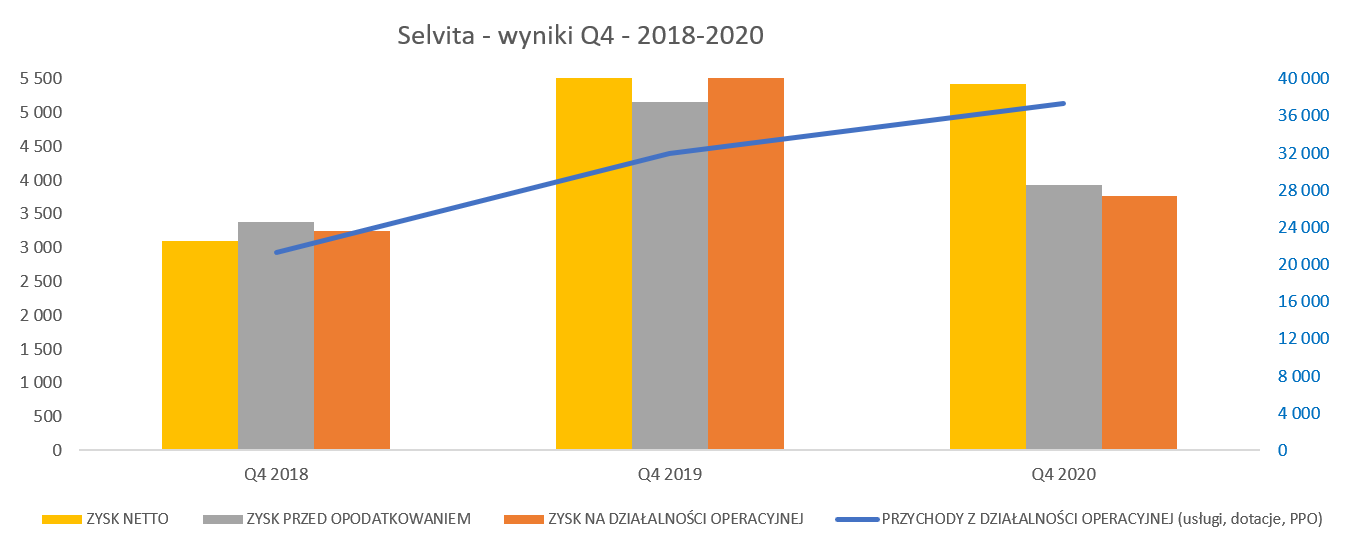

kliknij, aby powiększyćWyniki czwartego kwartału 2020 roku należy określić mianem mieszanych. Jest to pewne zaskoczenie, po bardzo dobrych wynikach narastająco za trzy kwartały można się było spodziewać podtrzymania tendencji w ostatnim kwartale. Sprzedaż (uwzględniająca dotacje oraz pozostałe przychody operacyjne) r/r wzrosła o 16,7 proc. i 85 proc. w porównaniu do czwartego kwartału 2018 roku. Na tym poziomie wszystko wygląda prawidłowo, choć trzeba zauważyć, że narastająco dynamika sprzedaży po 3 kwartałach była sporo wyższa i wynosiła 43,5 proc., a gdyby uwzględnić tylko sprzedaż z działalności podstawowej to nawet zbliżała się do 50 procent. Dynamika sprzedaży jest dość istotna w tym biznesie, ponieważ proszę pamiętać, że część kosztów stałych (wynagrodzenia działu badawczo-rozwojowego, amortyzacja, czynsze, koszty zarządu) są w dużej mierze, przynajmniej w okresach krótszych, po prostu stałe.

Jeśli chodzi o zysk operacyjny to wyniósł on 3,77 mln zł i był niższy o 1/3 niż rok wcześniej, co stanowi na pewno negatywną niespodziankę. W szczególności, że przypomnę o osłabieniu naszej lokalnej waluty, która w Q4 2020 obniżyła swoje notowania o ok. 5 proc. w stosunku do analogicznego okresu rok wcześniej. Przypomnę o tym, że większość przychodów ze sprzedaży jest denominowana w walutach obcych (głównie w EUR, USD oraz GBP). Jednocześnie koszty pracownicze stanowiące ponad 50 proc. całości kosztów rodzajowych są ponoszone przede wszystkim w walucie polskiej. Część kosztów (najem, powierzchni laboratoryjnej, leasing sprzęt, zakup urządzeń laboratoryjnych czy odczynników) jest kwotowana w EUR, więc stanowi to pewien hedging naturalny.

Powody słabszego wyniku operacyjnego jeszcze podrążymy, ale nie będzie zaskoczeniem jeśli przyjmiemy, że to segment usług (podstawowy i największy) był odpowiedzialny za pogorszenie wyników. Patrząc z punktu widzenia kosztów rodzajowych widzimy dość istotną dynamikę na poziomie usług obcych, które r/r wzrosły o ponad 94 proc. do wartości 6,35 mln zł. Gdybyśmy przyjęli, że usługi obce rosną zgodnie ze sprzedażą to wtedy zysk operacyjny wyniósłby 6,25 mln zł, a dynamika zysku operacyjnego byłaby dodatnia na poziomie ok. 11 procent. To byłby także wynik niż wzrost o 16,7 proc. jak sprzedaż, ale jednak już bardziej podobny. Niestety nie mamy szczegółów dotyczących usług obcych więc trudno tutaj zgadywać w ciemno. Ze swej strony zwrócę również uwagę na rosnącą amortyzację, która w czwartym kwartale wyniosła 4,0 mln zł, czyli o 0,4 mln zł więcej niż w poprzednim i o 1,4 mln zł więcej niż rok wcześniej. Z kolei koszty świadczeń pracowniczych w ostatnich 3 kwartałach przyjmują wartości w przedziale 16,4-17,2 mln zł i były obecnie o 18,8 proc. wyższe r/r. Na poziomie pozostałych przychodów i kosztów operacyjnych nie odnotowano istotnych zdarzeń.

Na poziomie zysku przed opodatkowaniem mamy wciąż duży regres (-23,7 proc.), choć mniejszy niż w wypadku zysku operacyjnego. Jest to efekt niższego ujemnego wpływu różnic kursowych w analizowanym kwartale w porównaniu do 4 kwartału 2019. Na poziomie zysku netto ujemna dynamika wynosi mniej -10, 5 proc.. Zaraportowany zysk netto to 5,4 mln zł w porównaniu do 6,1 mln zł rok wcześniej. Jeśli doniesiemy się do zysku netto dostępnego dla akcjonariuszy jednostki dominującej to odpowiednio mamy kwoty 4,8 mln zł oraz 5,8 mln zł. To również znak, że spółka, w której Selvita nie ma 100 proc. udziałów (Arigen czyli segment bioinformatyki) radziła sobie lepiej tym kwartale lepiej, niż jednostka dominująca oraz podmioty całkowicie przez nią kontrolowane. Ogólnie jednak wzrost zysku netto w porównaniu do zysku przed opodatkowaniem to efektu ujemnego podatku, który wynika z odroczonego podatku dochodowego w czwartym kwartale w kwocie 1,4 mln zł a w całym roku na poziomie 2,29 mln zł. Wchodząc w szczegóły widzimy, że jest to przede wszystkim efekt zastosowaniu ulgi B+R w końcowym rocznym rozliczeniu.

Spójrzmy na wyniki czwartego kwartału również w ujęci trochę bardziej historycznym, pamiętając o tym, że dopiero czwarty kwartał 2019 roku jest już w pełni samodzielnym, a wcześniejsze to efekt rozdzielnia segmentów w dawnej Selvicie. Warto pamiętać, że w wypadku tego biznesu nie ma istotnej sezonowości, aczkolwiek przychody (a co za tym idzie wyniki) mogą zależeć czasami od podpisania i realizacji (bądź ich braku) nowych kontraktów.

kliknij, aby powiększyćProszę spojrzeć na granatową linie oddającą kwartalną sprzedaż spółki, która ładnie systematycznie się pnie do góry. Nie sposób jednak nie zauważyć, że w sprzedaż w ostatnich 3 kwartałach ustatkowała się na poziomie 36-37 mln zł. Oczywiście r/r dawało to wciąż dwucyfrowe dynamiki i tak będzie (a nawet lepiej biorąc pod uwagę przejęcie Fidelty) zapewne w Q1 2021, ale jest to pewien znak zapytania. Stabilizacja sprzedaży jak widać miała nie do końca korzystne przełożenie na zyskowność operacyjną jak i zysk przed opodatkowaniem. Na poziomie zysku netto widać poprawę, ale jest to związane z faktem opisanym powyżej.

Przy analizie zyskowności należy również wspomnieć o kosztach wynagrodzeń zarządu i rady nadzorczej, które w 2020 roku wyniosły ok. 4,0 mln zł, co stanowiło ok. 1/5 zysku operacyjnego. Nie wydaje się to być wartość bez znaczenia, a wręcz przeciwnie, jej wpływ na wynik EBIT jest zauważalny. Trzeba jednak uczciwie przyznać, że wynagrodzenia zarządu dotyczą 6 osób, które wchodzą w skład tego ciała zarządzającego.

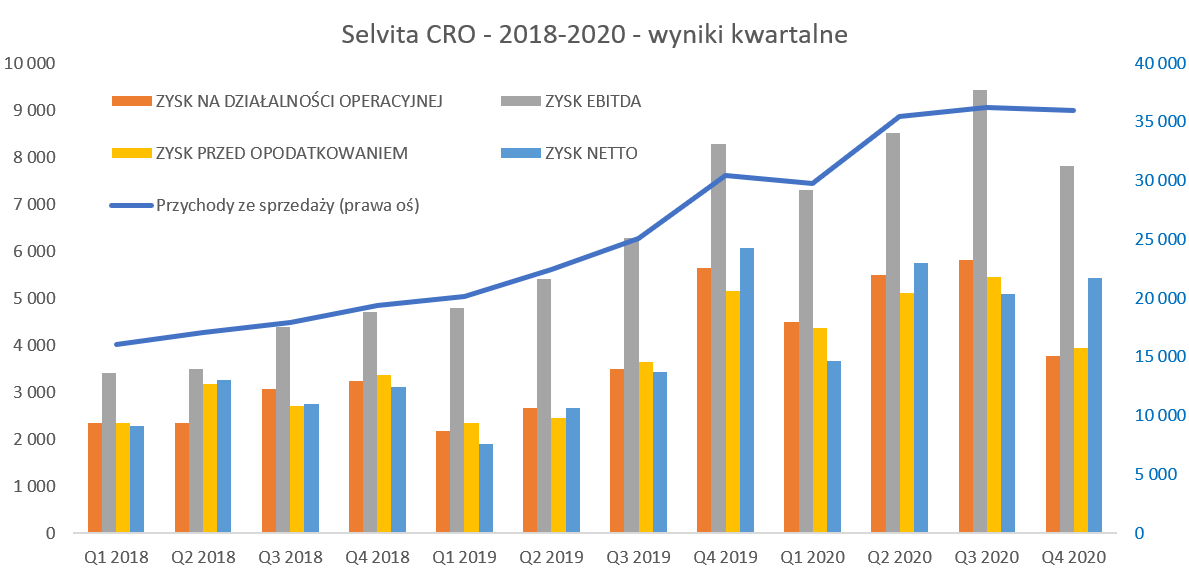

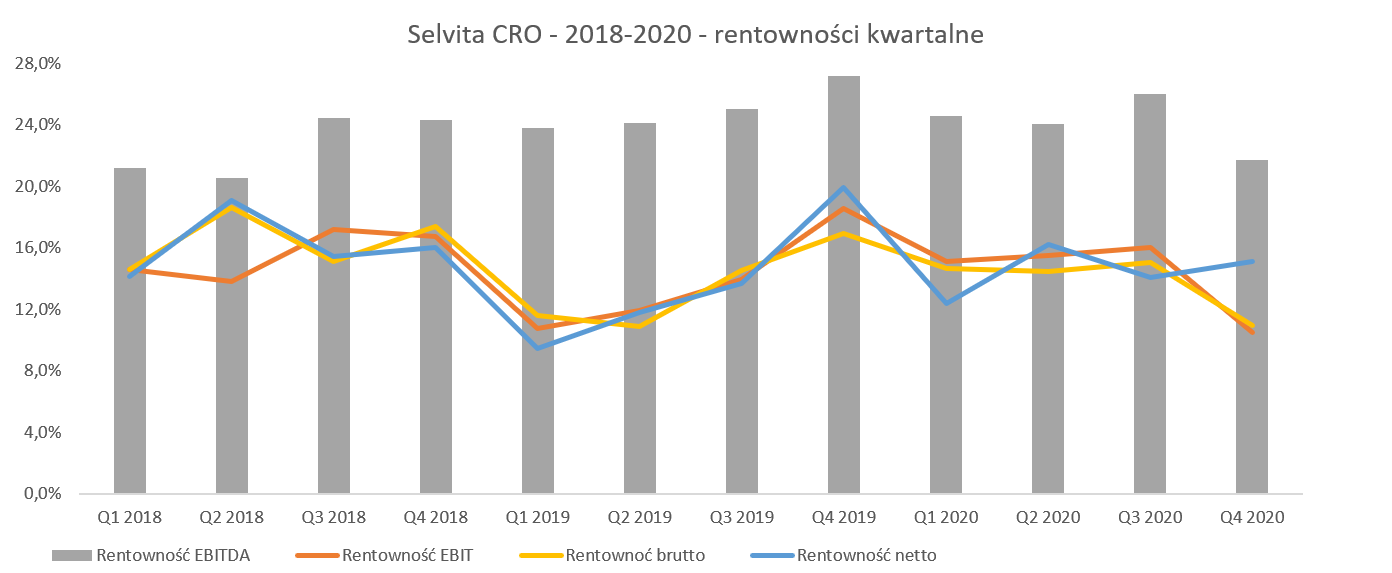

kliknij, aby powiększyćRentowność operacyjna w całym 2020 roku wyniosła 14,2 proc., choć narastająco po 3 kwartałach wyglądało to bardziej obiecująco – 15,6 proc. Niestety spadek w ostatnim kwartale do poziomu niecałych 11 proc., spowodował, że rentowność roczna w ujęciu procentowym jest w zasadzie identyczna jak w 2019 roku. Prawdą jest, że zarząd już podczas konferencji po pierwszym kwartale studził oczekiwania śrubowania rentowności – informując o skupieniu na budowanie swojej pozycji w Europie i na świecie. Miało to sugerować, że każda zauważalna nadwyżka rentowności powyżej 10 proc. jest uznawana za satysfakcjonującą. Dość naturalnym jest, że w momencie szybkiego rozwoju sprzedażowego również koszty mogą rosnąc dynamicznie. Mówiąc wprost okres dynamicznego wzrostu nie musi sprzyjać optymalizacji kosztowej. Oczywiście idealnie by było, aby koszty rosły istotnie wolniej niż sprzedaż, ale na takim etapie rozwoju spółki nie musi to być kluczowe - zazwyczaj trudno skupiać się na wszystkim jednocześnie.

Spółka oczekuje, że udział z przychodów z rynku amerykańskiego w całkowitym obrocie Selvity będzie nadal rósł (obecnie ok. 25 proc. przy 175 wzroście w analizowanym kwartale), tak aby osiągnąć 40-50 proc. naszych przychodów. O rynku amerykańskim wspominam nie bez przyczyny – jest to niewątpliwie najważniejszy rynek w tym biznesie i pozyskiwanie tam znaczących kontraktów powinno pozytywnie wpływać zarówno na reputację spółki i jej markę jak i osiągane wyniki finansowe.

Segmenty to ważna sprawaSpółka prezentuje rachunkowość zarządczą w podziale na dwa segmenty: usługi (zawierające zarówno dział chemii kontraktowej jak i biologii kontraktowej) jak i bioinformatykę.

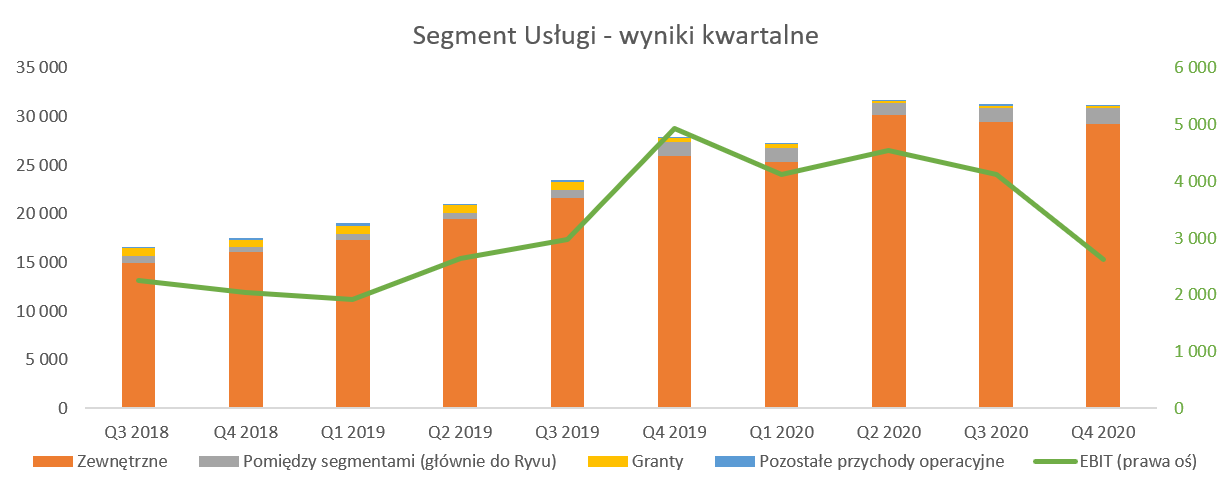

kliknij, aby powiększyćPrzychody z usług na rzecz klientów zewnętrznych wyniosły 29,2 mln. zł i wzrosły r/r o 12,6 proc. Jeśli jednak popatrzymy na zmianę w porównaniu do drugiego i trzeciego kwartału to jednak widać stagnację lub nawet niskie kilkuprocentowe spadki. O ile przychody jednak można próbować bronić to sporo gorzej wygląda to w przypadku zysku operacyjnego tego segmentu. EBIT segmentu usługowego w czwartym kwartale niestety niemile zaskoczył niską rentownością – przynajmniej w porównaniu do 2-3 poprzednich kwartałów. Zysk operacyjny w Q4 2020 wyniósł tylko 2,6 mln zł czyli o 2,3 mln zł i ponad 46 proc. mniej niż rok wcześniej.

W czwartym kwartale 68,8 proc. przychodów zewnętrznych usług było generowane dzięki umowom zawartym w oparciu o model FTE. W porównaniu do pierwszego kwartału jest to wzrost o ponad 6,5 p.p. i 4,0 mln zł, a porównując r/r odpowiednio o 14,8 p.p. oraz 6,1 mln zł. Rosnący udział w sprzedaży tego modelu powinien (w szczególności w wypadku projektów z obszaru badań nad nowymi lekami) wspierać wyższą marżowość. W wypadku takich kontraktów zazwyczaj oczekuje się, że kwoty przychodu osiągane na jednego pracownika są zauważalnie wyższe niż w modelu FFS opisanym poniżej. W całym roku przychody z FTE w całości przychodów zewnętrznych stanowiły 65,6 proc.

Pozostałe 31,2 proc. w kwartale (oraz 34,4 proc. w ujęciu rocznym) jest realizowane w oparciu tzw. FFS (fixed fee serivice – opłata stała). W tym modelu często są zlecane projekty z obszaru badań regulacyjnych, gdzie marżowość nie jest tak wysoka jak w wypadku zleceń z obszaru drug discovery, ale często wiążą firmy zlecające ze spółką, co powinno mieć przełożenie na przychody pozyskiwane przy takich kontraktach. W wypadku tych projektów fakturowanie z kolei odbywa się zgodnie z harmonogramami, co oznacza, że część z nich będzie rozpoznawana rachunkowo jako kontrakty o usługę. Spółka zaraportowała tutaj 9,1 mln zł co było najniższą wartością kwartalną w 2020 roku oraz o 2,8 mln zł niższą niż rok wcześniej.

Wracając do marżowości segmentu usług mamy rosnącą sprzedaż, wsparcie w postaci kursów walutowych jak i struktury sprzedaży, a jednak zysk operacyjny jest niższy. Dlaczego? Odpowiedź tkwi, tak przynajmniej uważam, w pozostałych kosztach. Spółka raportuje w układzie segmentowych niezbyt dużo pozycji szczegółowych, ale mamy tam „koszty administracji centralnej, wynagrodzeń Zarządu i koszty sprzedaży”, które w Q4 wynosiły prawie 7,0 mln zł, czyli o 2,8 mln zł więcej niż rok wcześniej. Jednocześnie było to też o 1,9 mln zł więcej niż średnia tych kosztów z pierwszych trzech kwartałów 2020 roku. Tutaj oczywiście nie wiem czy jest to efekt rozpoznania premii dla pracowników (choć tego w wynagrodzeniach nie widać) czy jakiś inny. Wracając do analizy usług obcych wiemy, ze w czwartym kwartale ogólnie spółka poniosła 0,68 mln zł kosztów na usługi prawne, czyli o 0,2 mln zł więcej niż w poprzednim oraz o 0,53 mln zł więcej niż rok wcześniej. Tutaj część z nich można przypisać najprawdopodobniej do kosztów związanych z nabyciem Fidelty – a spółka mówiła o 0,7 mln zł w 2020 roku jak tzw. one-off.

Zapewne reszta odpowiedzi tkwi w określonych kosztach usług obcych jako „B2C”, które zresztą jak sama spółka przyznaje zawierają również koszty „B2B” również koszty outsourcingu zasobów ludzkich i podwykonawców wykorzystywanych w projektach badawczych. Koszty te w czwartym kwartale wzrosły o 0,9 mln zł w porównaniu do trzeciego. Niestety z takiej analizy nie do końca można wysnuć wniosek, czy będą one powtarzalne w kolejnych okresach (czyt. ujemny wpływ na rentowność) czy jednak raczej należy traktować je jako zdarzenie jednorazowe.

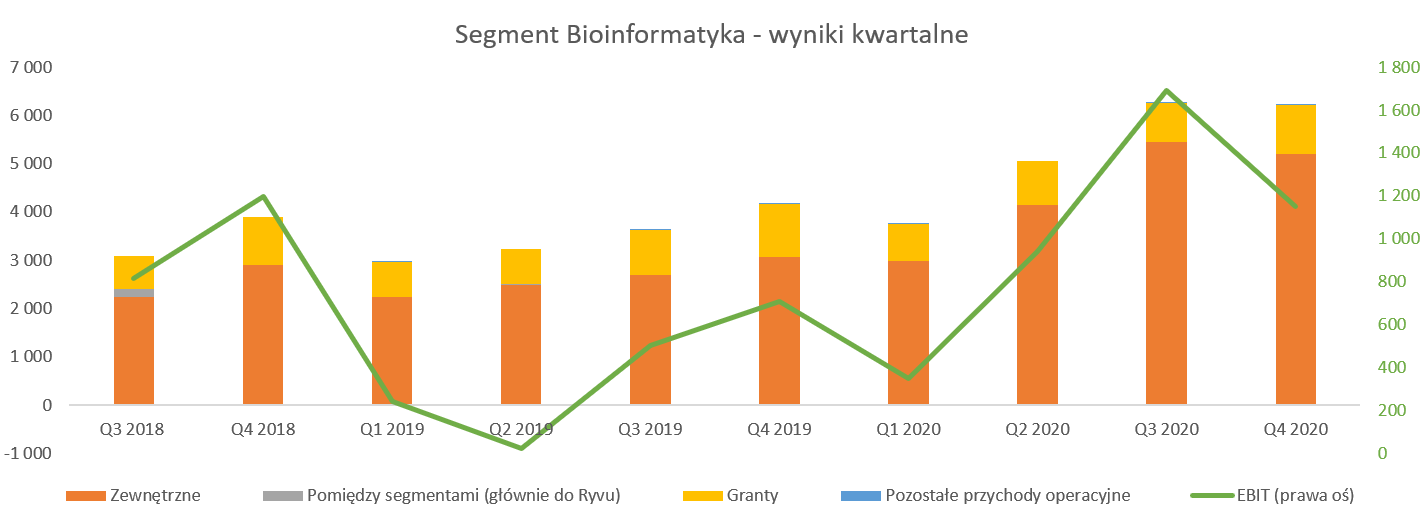

Przejdźmy teraz do mniejszego, ale dość obiecującego segmentu Bioinformatyki.

kliknij, aby powiększyćSkłada się on z działalności prowadzonej w spółce Ardigen, gdzie Selvita posiada ok. 48 proc. udziału w kapitale choć większość (55 proc.) w głosach. Selvita bardzo wierzy w rozwój Ardigen podkreślając, że to bardzo perspektywiczna działalność jako powiązanie bioinformatyki ze sztuczną inteligencją, przy jednoczesnej dogłębnej znajomości biologii układu odpornościowego człowieka.

Segment w 2020 roku urosła o ponad 52 proc. w ujęciu sprzedażowym lub nawet 69 proc. gdyby wyłączyć z tego dotacje. To z pewnością cieszy i jest potwierdzeniem, że ostatnio zarząd nie rzucał słów na wiatr. Piszę to w kontekście wcześniejszych tłumaczeń o skupieniu się w 2019 roku na rozwoju własnych platform technologicznych oraz działaniach promocyjno-sprzedażowych, co miało przełożyć się na przychody z komercjalizacji w kolejnych okresach. Jak widać na razie to się udaje. Patrząc na zysk operacyjny widzimy 1,15 mln zł w czwartym kwartale oraz 4,1 mln zł w całym 2020 roku. To odpowiednio o 63 i 180 proc. więcej, natomiast w ujęciu wartościowym to +0,4 mln zł oraz +2,7 mln zł więcej. Rentowność operacyjna w całym 2020 roku wyniosła 19,4 proc. i była wyższa o 8,8 p.p. niż rok wcześniej oraz o 6,7 p.p. niż w wypadku segmentu usług. Rozwój segmentu bioinformatyki to niewątpliwie plus choć nie można zapominać, że w chwili obecnej nie jest on bardzo znaczący. Przychody ze sprzedaży stanowiły w 2020 roku ok. 15 proc. całości a zysk operacyjny ok. 21 procent.

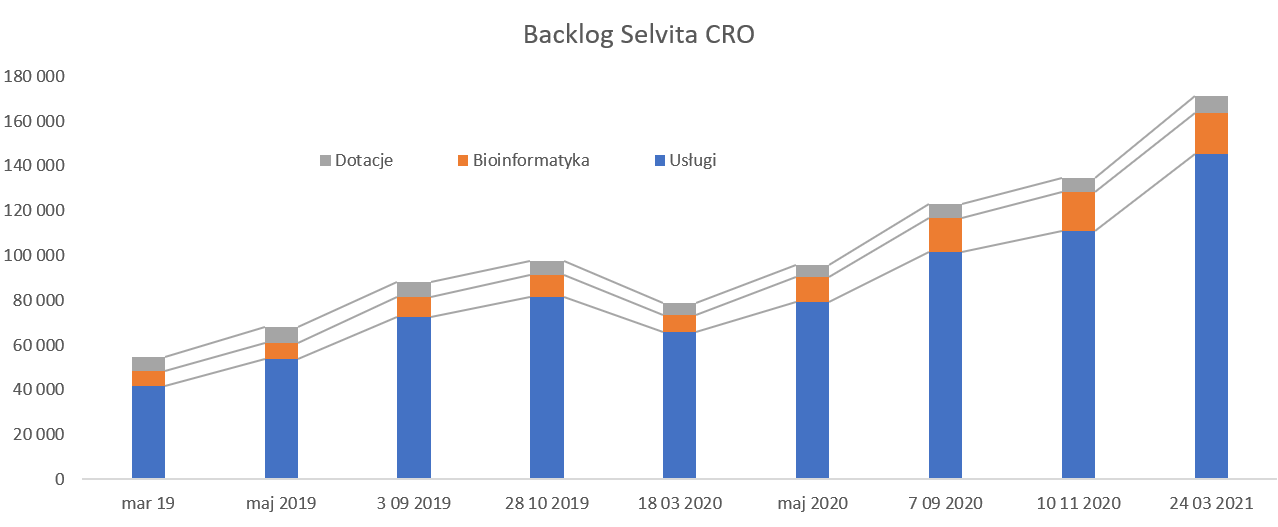

Zobaczmy czego można się spodziewać w przyszłości na podstawie informacji o backlogu, który z kwartału na kwartał rośnie.

kliknij, aby powiększyćBacklog w marcu 2021 roku wynosił powyżej 171 mln zł i był wyższy r/r o ponad 115 proc. Trzeba jednak pamiętać, że w chwili obecnej zawiera on również szacowane przychody przejętej spółki Fidelty co oczywiście, ze względu na skalę działalności przejętej spółki (110 mln zł sprzedaży w 2020), co czyni porównanie dość wątpliwym. Spółka poinformowała, że bez uwzględniania przejętej chorwackiej spółki backlog byłby o kilku procent wyższy. Tak więc patrząc na wzrost organiczny można poczuć się zawiedzionym. Należy jednak pamiętać, że przecież backlog na 2021 ogłoszony w marcu nie oznacza, że spółka nie pozyska jeszcze nowych kontraktów – a wręcz przeciwnie na pewno tak się wydarzy. Zresztą sam CFO spółki oczekuje, że kontraktowanie obecnie powinno się rozkładać bardziej równomiernie na wszystkie kwartały. To jasna sugestia, że Q1 2020 w zakresie kontraktowania był dość wyjątkowy i raczej nie będzie się powtarzał. Dodatkowo z zarządu płynie informacja – „Przed końcem 2021 roku chcemy znacząco uzupełnić backlog, aczkolwiek zeszłoroczny, prawie 60-procentowy wzrost wydaje się być nie do utrzymania w związku z rosnącą bazą”. Nie do końca jestem w stanie dojść do tych 60 proc. wzrostu, ale widać wyraźnie, że spółka tonuje sugestie co do mocnego organicznego rozwoju. Przypomnę również, że w zaktualizowanej strategii spółka założyła wzrost obrotu na poziomie 30 proc. Celem jest osiągnięcia (w 2023 roku) 300 mln zł sprzedaży, stabilnej marży EBITDA oraz kapitalizacji na poziomie 1 mld zł. Selvita zamierza organicznie rosnąć sprzedażowo w okresie 2020-23 o ponad 20 proc. rocznie. Celem na rok 2020 był wzrost 30 proc. co jak wiemy spółce udało się uzyskać, ponieważ dynamika roczna wyniosła, w zależności jak liczyć (uwzględniając lub nie dotacje), 35-40 procent.

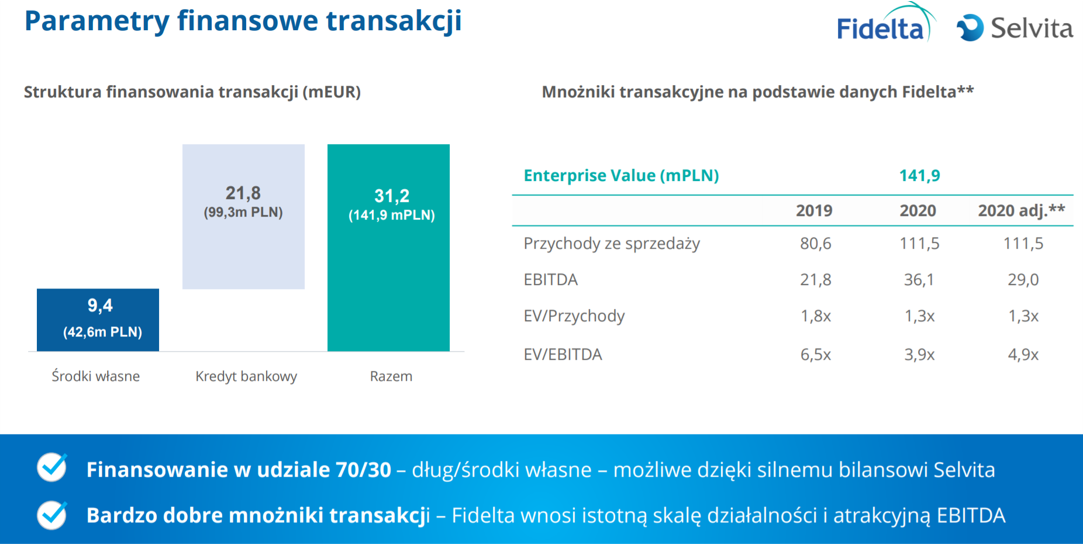

FideltyW listopadzie 2020 roku Selvita poinformowała o podpisaniu wstępnej umowy przejęcia chorwackiej spółki CRO Fidelta z grupy Galapagos – tej samej, która nabyła prawa do cząsteczki OATD-01 od OncoArndi Thereputics i była to rekordowa transakcja partneringowa w historii (nie tak długiej zresztą) polskiej biotechnologii. Trzeba przyznać, że spółka obiecała jedną transakcję M&A w 2020 roku i jak widać dokonała jej i to naprawdę całkiem sporej. Zresztą proszę spojrzeć na poniższy slajd pochodzący z prezentacji inwestorskiej spółki.

kliknij, aby powiększyćSelvita zapłaciła prawie 142 mln zł, z czego 70 proc. pochodzi z zaciągniętego długu. Co ważne wskaźniki transakcyjne (EV/EBITDA oraz EV/Przychody) są korzystniejsze niż te, którymi może się pochwalić Selvita obecnie. Oczywiście jak będzie to zobaczymy, również w kontekście wiarygodności danych finansowych. Tym niemniej patrząc już tylko na powyższe dane można stwierdzić, ze z finansowego punktu widzenia transakcja wydaje się być bardzo rozsądna. Do tego dodać można przekonanie zarządu Selvita o poszerzeniu w grupie kompetencji (choroby zakaźne, zapalne i zwłóknieniowe)

Podsumowanie Selvita to niewątpliwie jedna z ciekawszych i bardziej rozpoznawanych spółek biotechnologicznych notowanych na GPW. Działa w segmencie CRO, który potencjalnie jest mniej sexy i mniej zyskowny niż segment leków innowacyjnych, lecz zapewnia o wiele bardziej stabilne przepływy. Dodatkowo spółka generuje już realne i powtarzalne zyski. Wiarygodny zarząd i dokonania z poprzednich lat, w tym 2020 roku pozwalają przypuszczać, że również ogłoszona rok temu strategia na lata 2020-23 zostanie zrealizowana.

Jedyny problem (oprócz oczywiście standardowych ryzyk biznesowych czy tych związanych z procesami M&A i inkorporacją nowych podmiotów do grupy Selvita) jaki może napotkać inwestor patrząc na Selvita to jej wycena. W chwili obecnej kapitalizacja przekracza 1,3 mld zł, a celem zarządu było osiągnięcie 1,0 mld kapitalizacji w roku 2023.

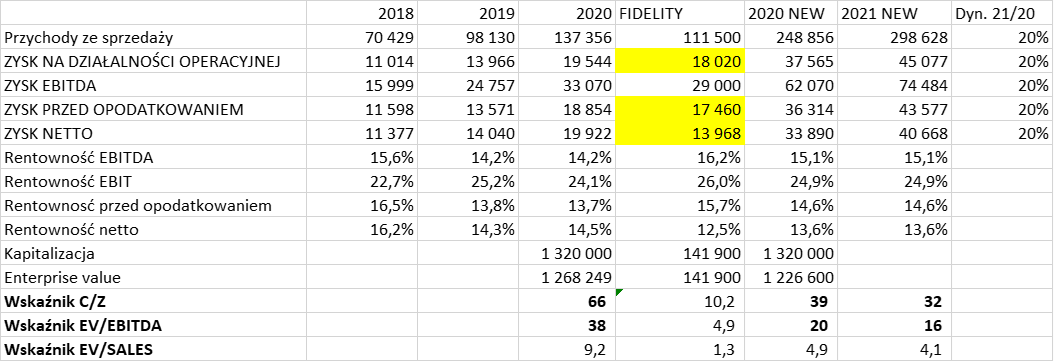

Jak widać cel kapitalizacji został już przekroczony o ponad 30 proc., więc w zasadzie pozostaje spółce tylko taką kapitalizację utrzymać. Z drugiej od razu pojawia się pytanie o szanse na dalszy wzrost kursu. Proszę spojrzeć na szacunki nowej (Selvita + Fidelty) grupy w latach 2020-2021. Wyniki Fidelty powinny być już konsolidowane przez cały 2021 rok, ponieważ zapłata za udziały nastąpiła 4 stycznia 2021 roku.

kliknij, aby powiększyćWskaźnik C/Z na danych pro-forma (kwoty wytłuszczone w tabeli powyżej kolorem żółtym są moimi przypuszczeniami, ponieważ spółka podała tylko część wyników podmiotu przejmowanego za rok 2020) oscyluje obecnie na poziomie 39, a EV/EBITDA 20. Zakładając 20 procentowe wzrosty w 2021 roku odpowiednio wskaźniki spadają do 32 i 16. Oczywiście jeśli odpowiednio przyjmiemy niższe lub wyższe dynamiki (ewentualnie poziomy rentowności) to odpowiednio zachowają się wskaźniki. Nadal jednak takie wartości wskazują, że inwestorzy oczekują zauważalnych wzrostów obrotów i zysków, wyższych niż te deklarowane w strategii. Nie musi to być bezpodstawne biorąc pod uwagę, że poprzednia strategia została zrealizowana, a i obecna ma już za sobą pewne sukcesy.

P.S. Oświadczam, że nie posiadam akcji Selvita w moim portfelu w chwili obecnej oraz nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.