Zapasy rosną niczym na sterydach - omówienie sprawozdania finansowego SFD po II kw. 2021 r.SFD to spółka, której działalność wykształciła się na bazie internetowego forum dyskusyjnego o tej samej nazwie poświęconego szeroko pojętej aktywności fizycznej, ale głównie kulturystyki i fitness. W chwili obecnej SFD prowadzi sklep internetowy z odżywkami treningowymi, suplementami diety i akcesoriami sportowymi, zaopatrując przy tym również ok. 1000 odbiorców hurtowych i każdego miesiąca realizując około 100 tysięcy wysyłek. Ponadto spółka posiada również 14 sklepów własnych oraz 68 franczyzowych (stan na dzień ostatniej prezentacji inwestorskiej).

Na początku swojej działalność SFD skupiało się na handlu produktami innych producentów. W kolejnym etapie rozwoju firma stała się również producentem własnych marek suplementów takich jak ALNUTRITION, SFD NUTRITION, BERSERK LABS oraz FITWHEY. Najszybciej rozwija się pierwsza z nich, która w ciągu czterech lat istnienia, stała się liczącym graczem na rynku odżywek i suplementów diety. Wydaje się, że kluczowym momentem było poszerzenie portfolio produktowego o żywność dietetyczną, co pozwoliło na poszerzenie grona odbiorców o osoby nie tylko bezpośrednio związane ze sportem i kulturystyką, ale również o konsumentów dbających po prostu o zdrowe i zbilansowane odżywianie.

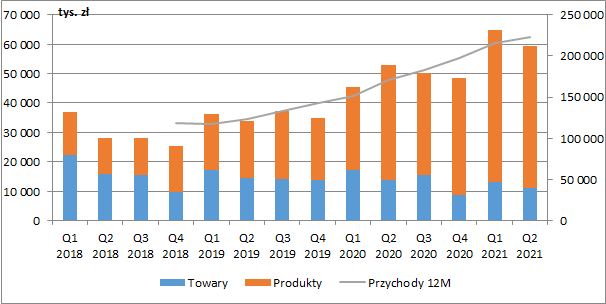

Od początku 2019 r. przychody SFD dynamicznie rosną i w II kw. 2021 r. wyniosły już 59,5 mln zł, co oznaczało wzrost o 6,5 mln zł r/r (+12,2 proc.). Było to możliwe przede wszystkim dzięki rozwojowi własnych marek, których sprzedaż wzrosła o 8,9 mln zł r/r (+22,7 proc.). Nadrobiło to słabszą sprzedaż towarów (-2,5 mln zł r/r, -18,1 proc.). Warto przy tym wspomnieć, że na początku maja spółka rozpoczęła sprzedaż internetową na rynku czeskim, ale jak poinformowano w raporcie wpływ obecności spółki na nowym rynku będzie bardziej widoczny w wynikach w kolejnych kwartałach.

W całej I poł. roku przychody SFD zamknęły się kwotą 124,2 mln zł i były wyższe o 25,8 mln zł r/r (+26 proc.), co oznacza że w II kw. dynamika sprzedaży nieco zwolniła. Potwierdził to również raport sprzedażowy za lipiec, w którym spółka podała, że przychody były wyższe r/r już zaledwie o 3 proc. Na szczęście dużo lepiej już wyglądał sierpień z 35-procentowym wzrostem sprzedaży.

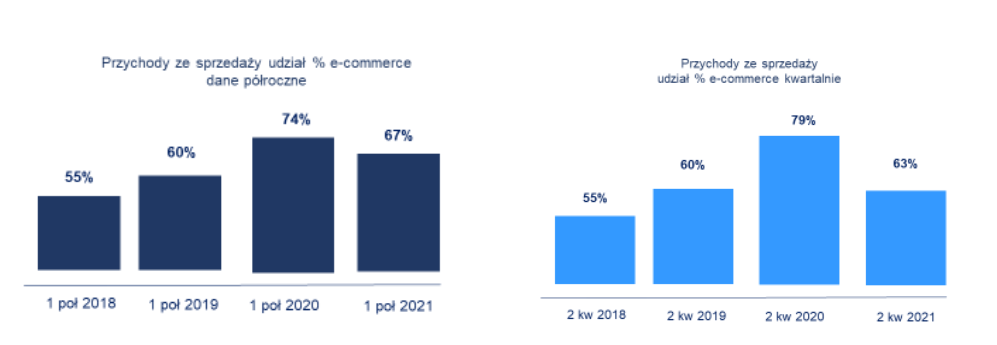

kliknij, aby powiększyćPomimo cały czas dodatniej dynamiki, wyniki sprzedażowe pozostawiają jednak pewien niedosyt, szczególnie w segmencie e-commerce, którego udział w skonsolidowanej sprzedaży spadł w II kw. do poziomu 63 proc. wobec rekordowych 79 proc. rok wcześniej. Oczywiście mieliśmy wtedy do czynienia w zasadzie z całkowitym lockdownem sklepów stacjonarnych, co ogromnie przyczyniło się do przeniesienia handlu do internetu. Niemniej jednak taki udział tego kanału w sprzedaży ogółem oznacza, że przychody z e-commerce skurczyły się w II kw. o 4,4 mln zł r/r czyli o ok.10,6 proc. podczas gdy jeszcze w I kw. rosły w tempie 50 proc.

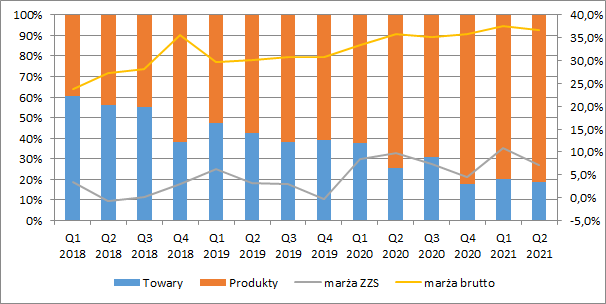

kliknij, aby powiększyćJak wspomniałem na początku od dłuższego czasu SFD stara się skupiać na portfolio marek własnych, co teoretycznie powinno oznaczać wzrost rentowności. Patrząc na wykres poniżej możemy zauważyć, że tak się właśnie dzieje. Systematyczny wzrost udziału produktów w strukturze sprzedaży ogółem przekłada się na stopniowy wzrost marży brutto (ponieważ spółka sporządza RZiS w układzie porównawczym wyliczyłem ją w przybliżeniu pomniejszając przychody o koszty materiałów i wartość sprzedanych towarów) oraz marży netto ze sprzedaży (na którą dodatkowo będzie wpływał udział e-commerce w przychodach ogółem).

W II kw. tak wyliczona marża brutto wyniosła 36,6 proc. i była wyższa o 0,7 p.p. r/r. O 2,6 p.p. r/r skurczyła się natomiast marża netto, co możemy tłumaczyć właśnie niższą sprzedażą e-commerce, która jak wiemy charakteryzujemy się zwykle wyższą rentownością.

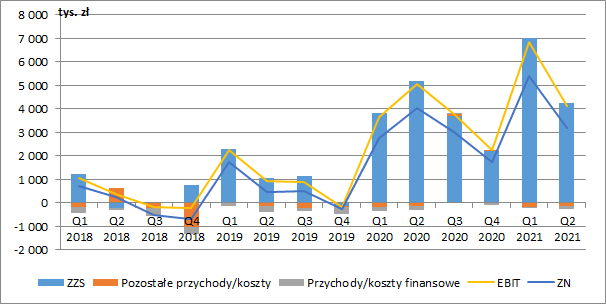

kliknij, aby powiększyćPo stronie kosztów rosną przede wszystkim wynagrodzenia (+1,7 mln zł r/r, +39,8 proc.) oraz usługi obce (+1,4 mln zł r/r, +16,7 proc.), co spowodowało, że pomimo dodatniej dynamiki sprzedaży, spółka zanotowała regres na poziomie zysku ze sprzedaży, który wyniósł ostatecznie 4,3 mln zł (-0,9 mln zł r/r, -18,2 proc.).

Niewiele dzieje się na niższych poziomach rachunku wyników, co oznacza jednocześnie, że nie mieliśmy większych zdarzeń jednorazowych. SFD miało 146 tys. zł pozostałych kosztów operacyjnych netto (niestety nie wiemy co jest źródłem ponieważ w sprawozdaniu finansowym ukazują się głównie jako inne przychody/koszty) oraz 120 tys. zł kosztów finansowych netto (odsetki i inne koszty finansowe).

II kw. zakończył się zyskiem netto w wysokości 3,2 mln zł, co było spadkiem o 0,8 mln zł r/r (-20,7 proc.). W całym I półroczu SFD wypracowało z kolei 8,6 mln zł zysku netto wobec 6,8 mln zł przed rokiem (+26,3 proc. r/r).

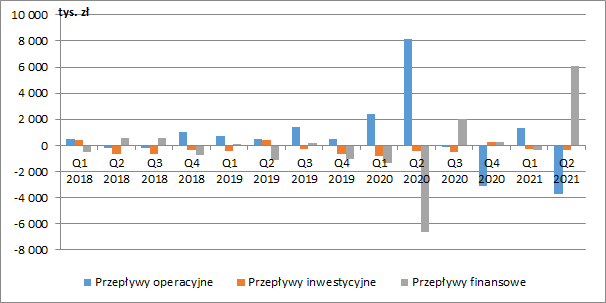

kliknij, aby powiększyćNiestety za lepszymi wynikami nie idą przepływy operacyjne. Wystarczy powiedzieć, że od początku roku spółka zanotowała odpływ gotówki na podstawowej działalności w wysokości 2,4 mln zł, a było to spowodowane zaangażowaniem dodatkowych środków w kapitał obrotowy. Od początku roku zapasy wzrosły o 9,4 mln zł, a należności o 6 mln zł. Jedynie częściowo udało się zbilansować wzrostem zobowiązań o 3,3 mln zł.

Zwiększone potrzeby gotówkowe zostały pokryte dodatkowym kredytem obrotowym. Już w III kw. przeprowadzona została również emisja 1,854 mln sztuk nowych akcji spółki po cenie emisyjnej 5 zł. Środki mają zostać przeznaczone m.in. na nowy magazyn oraz na nabycie 11 sklepów w różnych galeriach handlowych z suplementami diety i zdrową żywnością za 845 tys. zł brutto.

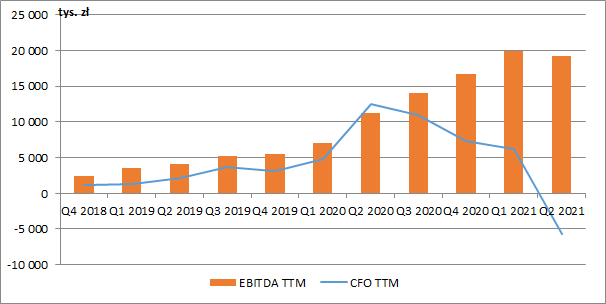

kliknij, aby powiększyćNiestety od jakiegoś roku widoczny jest spory dysonans między rosnącymi wynikami spółki a spadającymi przepływami pieniężnymi. Biorąc pod uwagę narastające wartości za ostatnie dwanaście miesięcy widzimy, że spółka notuje już nawet odpływ gotówki.

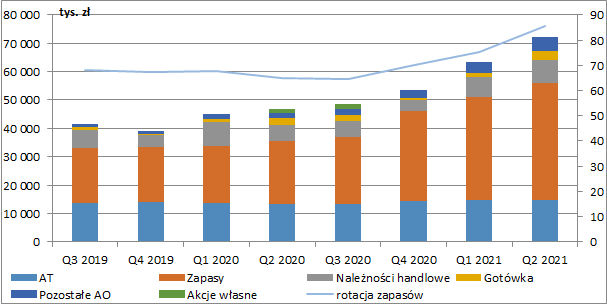

kliknij, aby powiększyćBilans spółki systematycznie rośnie. Suma aktywów wyniosła na koniec czerwca 72,3 mln zł i była wyższa o ok. 25,4 mln zł r/r. W największym stopniu odpowiadał za to przyrost zapasów (+19 mln zł r/r), ale rosły też należności handlowe (+2,2 mln zł r/r). Oczywiście wyższe zapasy są normalnym następstwem rozwoju biznesu, ale trzeba brać pod uwagę, że spółka handluje przecież produktami żywnościowymi, które bądź co bądź mają ograniczoną przydatność do spożycia. Istnieje więc ryzyko, że SFD będzie w pewnym momencie zmuszone do szybkiej wyprzedaży co obniży rentowność. Tym bardziej, że wskaźnik rotacji zapasów systematycznie rośnie, co oznacza spadek efektywności sprzedaży.

kliknij, aby powiększyćPo okresie dynamicznego wzrostu przychodów spółka zanotowała w II kw. spowolnienie wzrostu. Zarząd utrzymuje jednak, że wyższych miesięcznych dynamik wzrostów oczekuje po okresie wakacyjnym w związku z powrotem klientów, poszerzeniem oferty produktowej, zwiększanie obecności w kanałach e-commerce oraz rozbudowę sieci sklepów stacjonarnych. Potwierdził to już sierpniowy raport sprzedażowy. Spółka wchodzi też na nowe rynki zagraniczne – Czechy i Słowację, gdzie dostawy mają być realizowane bezpośrednio z magazynu w Opolu.

Na razie można mieć jednak mieszane uczucia. Z jednej strony spółka działa na perspektywicznym rynku, w szczególności rozwijając własną markę ze zdrową żywnością, spory udział sprzedaży generuje przez kanał e-commerce, w tym również przez takie platformy jak Allegro w Polsce oraz Amazon i Decathlon w innych krajach Europy. Z drugiej jednak strony II kw. pokazał już dużo niższe dynamiki wzrostu, spółka otwiera kolejne sklepy stacjonarne w galeriach (charakteryzujące się niższą marżowością), oraz ma problemy ze spadającą efektywnością gospodarowania zapasami przez co nie generuje w tym momencie gotówki operacyjnej.

Po ostatniej emisji akcji, kapitalizacja SFD wynosi ok. 235 mln zł, co implikuje historyczny wskaźnik C/Z w okolicach 17,5. Wartość ta jak najbardziej znajduje uzasadnienie w przypadku spółek wzrostowych do jakich możemy zaliczyć SFD, ale biorąc pod uwagę opisane wyżej ryzyka, kontynuacja trendu wzrostowego cen akcji stoi pod znakiem zapytania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.