Duże zlecenie – duży zysk – omówienie sprawozdania finansowego Mostostalu Płock po III kw. 2021 r.Mostostal Płock to niewielki podmiot wchodzący w skład grupy kapitałowej Mostostalu Warszawa. Spółka zajmuje się wykonawstwem i montażem konstrukcji stalowych oraz rurociągów i urządzeń przemysłowych głównie dla przedsiębiorstw z branży petrochemicznej i chemicznej.

Spółka miała spore problemy w latach 2016-2018 kiedy to wzrost kosztów materiałów i podwykonawców oraz opóźnienia na realizowanych inwestycjach spowodowały spore odpisy na kontraktach (skumulowany wynik za te trzy lata wyniósł -21 mln zł). Sytuacja stopniowo ulegała poprawie w latach 2019-2020, kiedy to udało się ograniczyć koszty działalności, marże rosły i pozyskano nowe zlecenia. Diametralna zmiana nastąpiła jednak w roku 2021, kiedy to spółka realizowała kontrakt dla PKN Orlen na wymianę rurociągów i remont instalacji Olefiny 2.

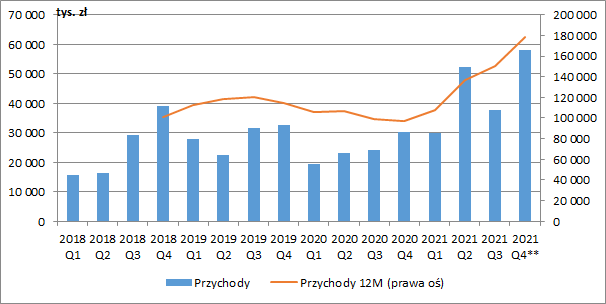

Przychody Mostostalu Płock zaczęły dynamicznie rosnąć już od początku 2021 r. W III kw. wyniosły one 37,8 mln zł i były wyższe o ok. 57 proc. r/r (+13,8 mln zł). Wg wstępnych nieaudytowanych danych przekazanych przez zarząd, cały 2021 r. zakończył się przychodami w wysokości 178,2 mln zł, co oznaczałoby, że w samym IV kw. mieliśmy ich ok. 58,2 mln zł. Liczby te na pewno robią wrażenie biorąc pod uwagę, że zaraportowana w 2020 r sprzedaż. wyniosła niecałe 97 mln zł.

kliknij, aby powiększyć**wstępne dane nieaudytowanePoza przychodami rosła również marża na realizowanych umowach. W omawianym przez nas III kw. wyniosła aż 21,2 proc. i była o ok. 6,3 p.p. r/r. Wg wstępnych danych w IV kw. spadła jednak do 16,8 proc., co oznaczało, że w całym 2021 r. kształtowała się w okolicach 17,7% tj. o 3,8 p.p. więcej niż rok wcześniej. Wydaje się zatem, że spółka wyciągnęła wnioski z historii i dużo lepiej przykłada się do kalkulacji cen składanych w ofertach. Oczywiście, obserwowany ostatnio dynamiczny wzrost cen materiałów cały czas jest zagrożeniem dla marż, ale najdłuższe umowy które podpisuje nie przekraczają półtora roku, więc dużo łatwiej tu o szacowanie kosztów zleceń niż w przypadku np. dużych kontraktów infrastrukturalnych.

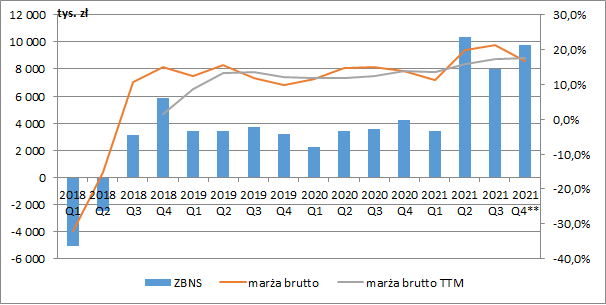

Kombinacja rosnących dynamicznie przychodów i poprawiającej się rentowności znacząco podwyższyła wyniki. W III kw. zysk brutto ze sprzedaży wyniósł 8 mln zł (+124 proc. r/r, +4,4 mln zł). Z kolei wg wstępnych danych IV kw. zakończył się na tym poziomie zyskiem w wysokości 9,8 mln zł (+132 proc., +5,5 mln zł), a cały 2021 r. 31,5 mln zł (+135 proc., +18,1 mln zł). Trzeba jednak oczywiście podkreślić, że są to jeszcze dane nie zbadane przez biegłego.

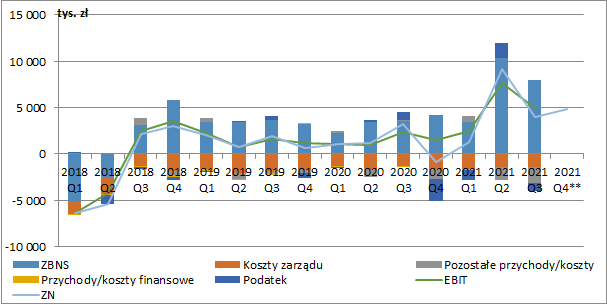

kliknij, aby powiększyć**wstępne dane nieaudytowaneMinimalny wzrost zanotowały koszty zarządu, które wyniosły w III kw. 1,4 mln zł (+10 proc. r/r, +0,13 mln zł), a narastająco po 9-ciu miesiącach 4,6 mln zł (+8 proc. r/r, +0,32 mln zł), ale spore negatywne zmiany pojawiły się na poziomie pozostałej działalności operacyjnej. W omawianym kwartale saldo wyniosło tu -1,7 mln zł (neutralny wpływ przed rokiem), a spory wpływ miało utworzenie dodatkowej rezerwy na świadczenia emerytalne w wysokości ok. 1 mln zł.

W konsekwencji kwartalny EBIT wyniósł 4,9 mln zł, przy czym i tak oznaczało to wzrost o 111 proc. r/r (+2,6 mln zł). Łącznie po trzech kwartałach spółka miała 14,9 mln zł zysku operacyjnego (+246 proc. r/r, +10,6 mln zł).

Saldo finansowe jest w tym momencie w zasadzie niezauważalne. Mostostal płaci minimalne odsetki od leasingu i opłaty za udzielane mu przez banki gwarancje kontraktowe. Ostatecznie więc w III kw. emitent zaraportował 4,9 mln zł zysku brutto (+114 proc. r/r, +2,6 mln zł) oraz 4 mln zł zysku netto (+26 proc. r/r, +0,8 mln zł). Dynamika na poziomie zysku netto jest dużo niższa, ponieważ rok wcześniej spółka wykazała ujemny podatek dochodowy.

Wstępne dane wskazują, że w IV kw. wypracowano z kolei 6,5 mln zł zysku brutto oraz 4,8 mln zł zysku netto, a w całym roku kwoty te wynoszą odpowiednio 21,3 mln zł (+270 proc. r/r) i 19,2 mln zł (+331 proc.).

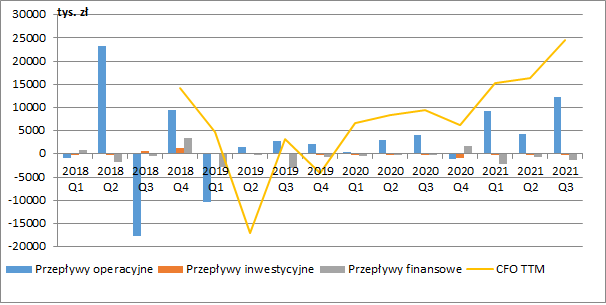

kliknij, aby powiększyć**wstępne dane nieaudytowaneCo istotne, za wynikami księgowymi podążyły przepływy operacyjne. W ciągu trzech kwartałów 2021 r. Mostostal Płock wygenerował 25,8 mln zł gotówki operacyjnej, a poza wyższym zyskiem netto wpływ miało na to zmniejszenie kapitału obrotowego (o ok. 10 mln zł).

Marginalne znaczenie ma działalność inwestycyjna, a na poziomie finansowym regularnie pojawiają się płatności leasingowe. Ostatnio doszła również wypłata dywidendy (-1 mln zł) i całkowita redukcja kredytów i pożyczek (-2 mln zł).

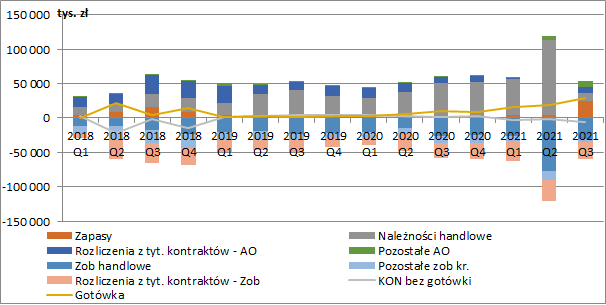

kliknij, aby powiększyćObecnie Mostostal Płock nie finansuje swojej działalności zadłużeniem oprocentowanym. W zasadzie to do realizacji bieżących zleceń, nie wykorzystuje nawet własnych środków lub korzysta z nich w bardzo ograniczony sposób. Jak widać bowiem doskonale na wykresie poniżej wszystkie aktywa bieżące (z wyłączeniem gotówki) finansowane są 1:1 zobowiązaniami wobec podwykonawców i otrzymanymi zaliczkami. Co do samych środków pieniężnych, to na koniec września wzrosły już do sporej kwoty 30 mln zł.

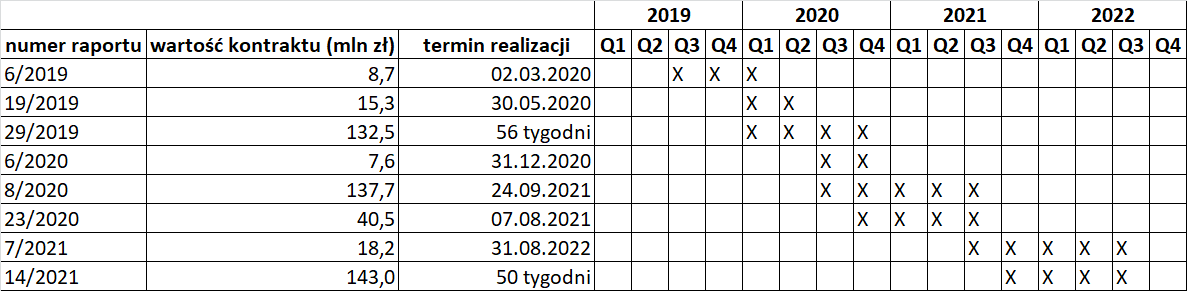

kliknij, aby powiększyć Aby ocenić potencjał przyszłych wyników spółki przydałby się nam backlog podpisanych kontraktów, ale nie udało mi się niestety nigdzie takiego znaleźć. Nie pozostaje nam więc nic innego jak bazowanie na raportach bieżących spółki, w których raportuje największe umowy. Patrząc na tabelę poniżej widzimy, że wg przekazanych raportów na 2021 r. przypadały umowy o wartości ok. 140-200 mln zł (nie znamy oczywiście szczegółowych harmonogramów), podczas gdy wstępne przychody wyniosły w tym okresie niecałe 180 mln zł. Na ten moment na 2022 r. zostaje nam więc do realizacji ok. 140-160 mln zł, głównie z tytułu wygranego wraz z Mostostalem Warszawa kontraktu z PERN na budowę trzech zbiorników magazynowych w bazach paliw. Aby zatem wyrównać poprzedni rok spółka musi poszukać dodatkowego zlecenia.

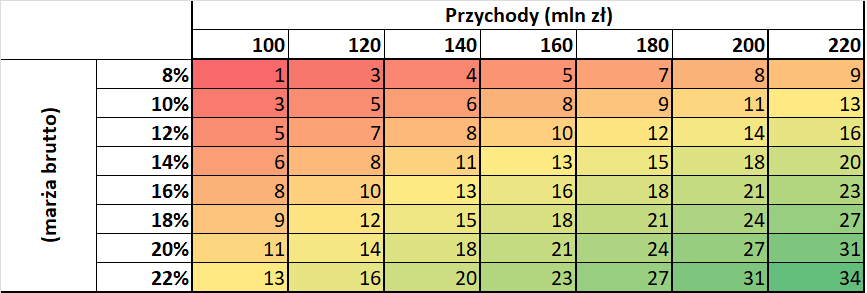

kliknij, aby powiększyćDrugim z kluczowych czynników będzie marża. W tabeli poniżej przedstawiłem więc szacunki zysku netto przy danym poziomie przychodów i marży brutto. Jeżeli spółce udałoby się utrzymać jej dotychczasowy poziom, co jednak może być trudne przy obserwowanej obecnie tendencji do rosnących kosztów, to przy poziomie przychodów rzędu 140-160 mln zł może osiągnąć ok. 15-18 mln zł zysku netto.

kliknij, aby powiększyćNa ten moment Mostostal Płock jest wyceniany przez rynek na ok. 55-60 mln zł. Biorąc pod uwagę posiadane 30 mln zł gotówki netto, przyszłe wyniki podmiotu wycenione są zaledwie na 25-30 mln zł. Z jednej strony patrząc na wygrany kolejny duży kontrakt można powiedzieć, że wycena jest mocno niedoszacowana. Z drugiej jednak strony mamy też trochę ryzyk jak na przykład opieranie wyniku na jednym dużym zleceniu. Nie możemy być bowiem pewni, że takie umowy będą się pojawiać co roku (choć trzeba uczciwie przyznać, że ostatnio takie umowy pojawiają się regularnie). Dodatkowo, każde problemy, przesunięcia w realizacji, czy rosnące koszty projektu od razu będą się mocno odbijać na wyniku, ponieważ nie będzie to mogło zostać nadrobione przez niezakłócone prace na mniejszych zleceniach. Mamy też ryzyko dużego akcjonariusza tj. Mostostalu Warszawa, który sprawuje jednocześnie kontrolę i jest podmiotem dominującym wobec Mostostalu Płock. Nie możemy wykluczyć sytuacji, w której gotówka z mniejszego podmiotu będzie wspierać finansowanie działalności grupy kapitałowej (choć ta również radzi sobie ostatnio znacznie lepiej), zamiast trafić do pozostałych akcjonariuszy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.