Takich dwóch, jak nas trzech to nie ma ani jednego – omówienie sprawozdania finansowego INC po I kw. 2021 r. INC w 2019 r. balansował na granicy rentowności, a kapitalizacja spółki była znacznie niższa niż 10 mln zł. Początkowo inwestorzy nie dostrzegli korzystnych zmian jakie zachodzą wewnątrz spółki, lub nie wydawały się one tak istotne, żeby zmienić oblicze. W marcu 2019 r. wystartowała platforma crowdfoundingowa crowdconnect.pl, co jednocześnie wiązało się z nowelizacją ustawy o ofercie w zakresie emisji bezprospektowych, a konkretnie podniesieniem progu do 1 mln EUR. Sukces nie był oczywisty, ale mocno się uwiarygodnił w III kw. 2019 r., kiedy spółka opublikowała informację o współpracy strategicznej z Inner Corp., czyli z największą agencją PR/IR na polskim rynku. Dzięki współpracy spółka uzyskała dostęp do dużej bazy dziennikarzy i pośrednio inwestorów, co oczywiście miało kluczowe znacznie w sukcesie plasowaniu ofert. Kompleksowość oferty skusiła szybko fundusz Tar Hell. Podpisano umowę o współpracy i od razu wdrożono obsługę projektu Skin Wallet.

Na usługi oferowane przez INC szybko zdecydowały się także President Studio od PlayWaya, Noobz from Poland, Detalion Games, czy Hydra Games. Uruchomienie platformy wpisało się rosnące zainteresowanie inwestorów sektorem gamingowym i ograniczoną możliwość udziału w rynku niepublicznym.

INC prowadzi dwa rodzaje aktywności. Spółka pomaga w przekształceniach kapitałowych, prowadzi emisje, doradza i oczywiście promuje oferty w ramach współpracy z Innerem – nazwijmy to działalnością usługową. W części projektów INC lub jego podmioty zależne angażuje się kapitałowo. Jeśli zerknąć na wyniki to jasnym jest, gdzie są frukty. Z działalności usługowej przychody oczywiście rosną, ale zyski na tym nie są wielkie. W najlepszym do tej pory III kw. 2020 r. było raptem 1,5 mln zł. Wyniki budują zyski z inwestycji, czyli drugiej nogi, choć trzeba dodać, że prowadząc oferty spółka może (i prawdopodobnie tak się dzieje) pobierać wynagrodzenie w formie akcji.

W I kw. 2020 r. zadebiutował Plantwear, czyli podmiot w którym INC posiadał zaangażowanie kapitałowe, a cena z końca kwartału pozwoliła na przeszacowanie wartości posiadanych akcji.

W II kw. 2020 r. miała miejsce emisja dla innego podmiotu z portfela, czyli GenXone, co prawdopodobnie także pozwoliło pokazać zyski, ale nie bez znaczenia była także oferta akcji Detaliona, czy Play2Chill, United Label, Incuvo, Punch Punk Games, gdyż wynagrodzeniem za oferowanie akcji na crowdconnect jest procent od wartości oferty lub jak wspomniałem wcześniej - płatność akcjami.

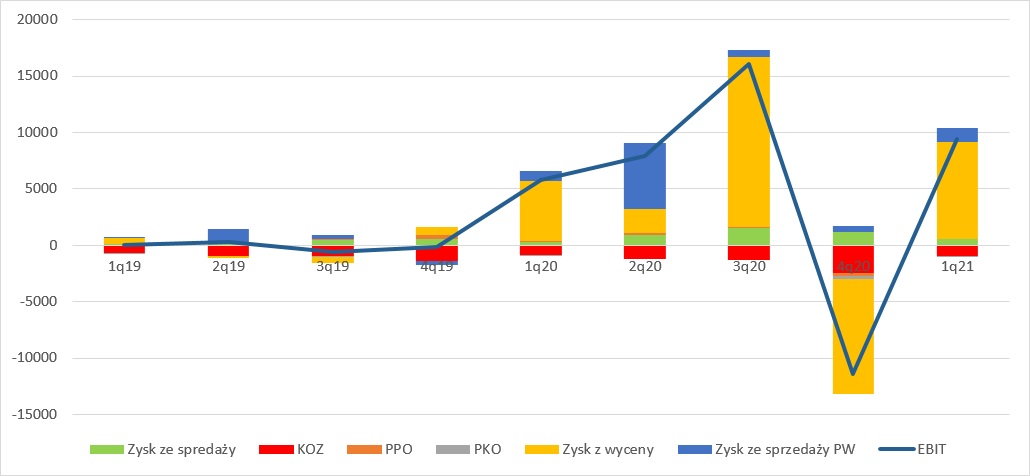

W III najlepszym jak dotąd kwartale swoje emisje miały United Label, Madmind Studio, Drago, natomiast GenXone debiut na NC. Prawdopodobnie to przecena na giełdzie ostatniej z wymienionych była przyczyną strat zaraportowanych w IVq 2020 r. Kurs spadł z 34 zł na koniec września do 20,7 zł na koniec roku, a spółka z grupy posiada ok. 250 tys. akcji. Nie pomógł też sentyment do sektora gamingowego. EBIT za IV kw. był ujemny na kwotę 11,4 mln zł.

Straty udało się odrobić w I kw. br. Wycena portfela poprawiła się o 8,6 mln zł, a dodatkowo spółka zbyła część akcji z zyskiem w wysokości 1,2 mln zł. EBIT w tym czasie wyniósł 9,4 mln zł, do czego przyczyniły się debiuty portfelowych spółek United Label i Genomtec. Co ciekawe, istotna sprzedaż papierów miała miejsce w II kw. 2020 r. Przychody ze sprzedaży wyniosły ok. 6,1 mln zł i odnotowała na tym aż 5,8 mln zł zysku - być może chodzi o GenXone, ale pewności tutaj nie ma. Raczej nie była to przedwczesna ucieczka z rynku akcji, a realizacja zysków na wysoko wycenionym walorze.

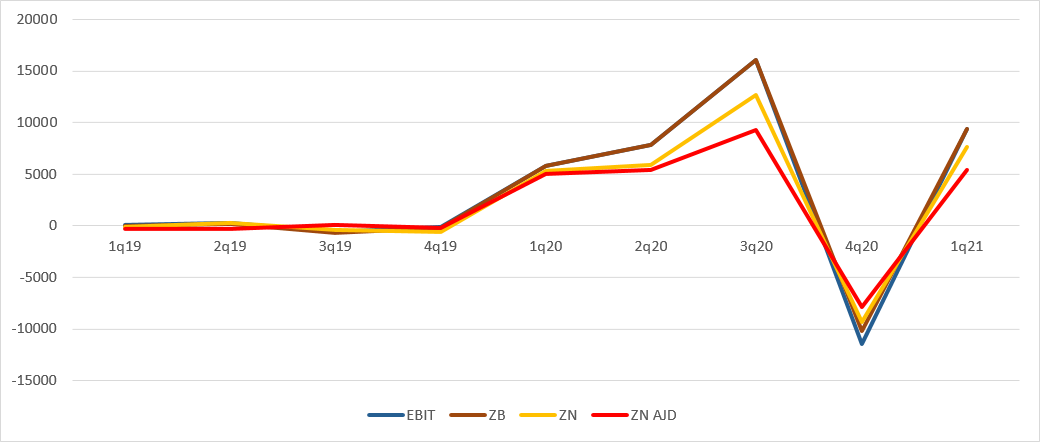

kliknij, aby powiększyćNależy jednak pamiętać, że nie wszystkie zyski należą do spółki. W Carpathii spółka jest największym inwestorem, ale i tak ma znacznie mniej niż 50 proc. akcji, a mimo to konsoliduje ten podmiot metodą pełną. Z tego powodu akcjonariusze INC powinni zwracać uwagę na zysk netto akcjonariuszy jednostki dominującej, bo ten potrafi się znacznie różnić od zysku netto grupy jako całości. We wspomnianym III kw. 2020 r. zysk netto wyniósł 12,7 mln zł, ale do akcjonariuszy INC należało tylko 9,3 mln zł. W I kw. grupa jako całość miała 7,7 mln zł zysku netto, ale dla akcjonariuszy INC przypadało tylko 70 proc. czyli 5,4 mln zł.

kliknij, aby powiększyćW okresie II kw. 2020 r. – I kw. 2021 zysk akcjonariuszy jednostki dominującej wyniósł 12,4 mln zł, więc w tym kontekście kapitalizacja spółki na poziomie 85 mln zł może wydawać się niska. Powodów takiego stanu rzeczy jest co najmniej kilka. Po pierwsze roczny wynik może się za chwilę mocno zmienić. Niestety, wiele wskazuje na to, że II kw. dobry raczej nie będzie.

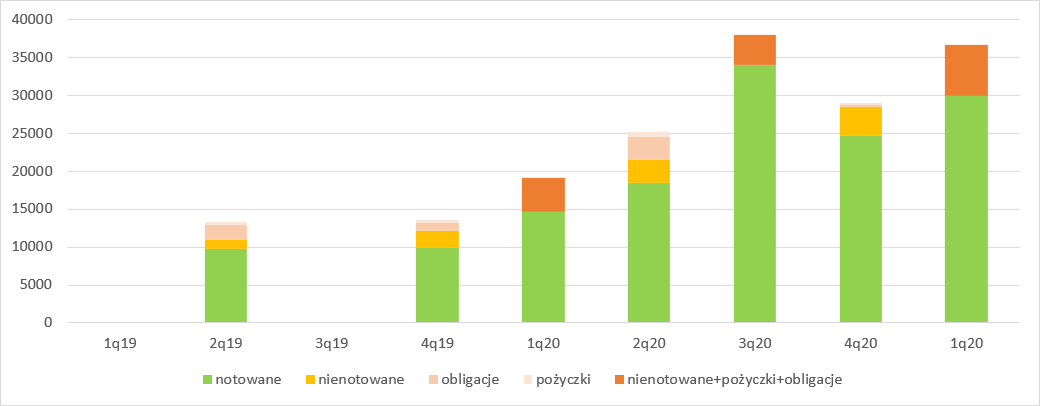

Według wstępnych danych za II kw. łączna wartość papierów nienotowanych, notowanych i gotówki wraz z należnościami, jeśli dobrze liczę spadła z 46,1 mln zł do 42,5 mln zł. Wszystko wskazuje na to, że znów INC pokaże stratę netto. Na taki obraz nie powinna mieć wpływu wypłata dywidendy, gdyż tę spółka wypłaciła dopiero w lipcu. Patrząc na kurs GenXone to w samym II kw. spółka straciła ok. 2,5-3 mln zł. Niby w II kw. były tez oferty Hydra Games, Zenerisa i Samito, które powinny dać spółce istotne zyski, ale dane portfelowe wydają się mieć kluczowe znacznie. Jak wyjmiemy II kw. 2020 r. i dołożymy spodziewaną stratę za II kw. br. na poziomie np. 3 mln zł to roczny zysk skurczy się do poziomu 3,9 mln zł, a w tym kontekście szczególnie tanio, przynajmniej wskaźnikowo już z pewnością nie jest. Sama strata może być z resztą większa.

Żeby spółkę wycenić warto zdać sobie sprawę na czym ona właściwie zarabia i kiedy raportuje zyski. Jasnym jest, że wyceną portfela buja wycena spółek notowanych, a to właśnie wycena tychże ma największy udział w portfelu. Oczywiście INC tym portfelem może zarządzać, ale biorąc pod uwagę płynność rynku NC wychodzenie i wchodzenie posiadanymi pakietami prawdopodobnie łączyłoby się ze znaczącym wpływem na kurs. Z tego powodu trzeba przyjąć, że w portfelu notowanym wynik spółki jest mocno zależny od zachowania rynków finansowych na co INC oczywiście nie ma wpływu, a może jedynie zarządzać własną pozycją. Czasem, jak przy GenXone, dość skutecznie.

kliknij, aby powiększyćPrawdziwy biznes jest jednak gdzie indziej – w dostępie do spółek nienotowanych i inwestycjach na wczesnym poziomie. Ryzykiem inwestora jest oczywiście właściwa wycena takich udziałów lub akcji. Ale jak pokazuje przykład PlayWaya, czy samego INC stopy zwrotu potrafią być wysokie i raczej wartość posiadanych udziałów/akcji w podmiotach niepublicznych jest wyceniona odpowiednio.

Pierwszym momentem do dużego przeszacowania jest emisja akcji i cena ofertowa. Oczywiście same emisje akcji w związku z faktem, że wynagrodzeniem spółki jest proc. od pozyskanych środków też ma niebagatelne znaczenie. Kolejne przeszacowanie może nastąpić przy debiucie, które w większości przypadków łączyło się ze znaczącym wzrostem wartości akcji. Do tego momentu spółka ma do pewnego stopnia kontrolę nad wyceną aktywa. Jest w stanie rekomendować taką cenę emisyjną, aby zostawiała potencjał do zgarnięcia zysku jeszcze z debiutu. Potem wynikiem rządzi już sentyment, który na NC może być bardzo zmienny. Niestety, trzeba pamiętać, że w związku z niską płynnością, wycena portfela jest także łatwa do manipulacji.

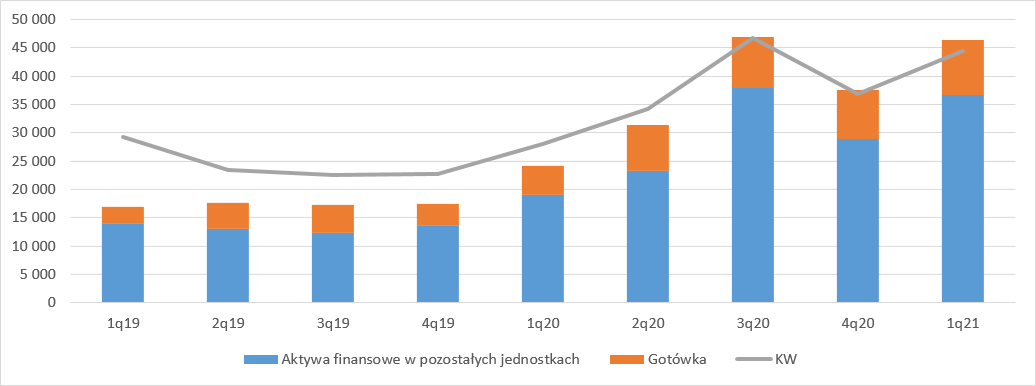

Biorąc pod uwagę, że udział spółek nienotowanych nie jest duży, a dodatkowo, ze mają one potencjał do wzrostu wartości należy przyjąć, że dolnym ograniczeniem wartości spółki powinna być jej wycena majątkowa, czyli wycena portfela i gotówki, co można utożsamiać z wartością księgową. Oczywiście mówimy tutaj o tej części która przypada na akcjonariuszy jednostki dominującej.

kliknij, aby powiększyćTakie podejście jednak nie jest do końca fair, bo nie odzwierciedla potencjału budowania wartości. Poza tym marna to pociecha, skoro do twardej wartości fundamentalnej kurs akcji może spaść o 50 proc. Niestety spółka nie ułatwia inwestorom zadania i nie ujawnia jakie projekty ma w niepublicznym portfelu, jak on jest zdywersyfikowany, a jego składniki wycenione.

W ciągu ostatnich 12 miesięcy działalność maklerska obciążona kosztami zarządu przyniosła 1,7 mln zł straty. INC musi przynajmniej tyle samo zarobić na inwestycjach aby wyjść na zero. Rynek wycenia spółkę na 4o mln zł powyżej wartości księgowej, co można uznać za wycenę dochodową. W uproszczeniu można przyjąć, że ta premia odwzorowuje ok 3 mln zł powtarzalnego zysku netto. Razem ze stratą mamy 4,7 mln zł oczekiwanego zysku z inwestycji. Jak widać po wynikach na taki wynik wystarczy czasem jeden kwartał, ale możemy podejść do sprawy nieco bardziej konserwatywnie, uwzględniając tylko przychody z oferowania na crwodconnect.pl.

Jeśli spółka z oferty bierze przykładowo 5 proc. wartości emisji, to żeby uzasadnić wycenę musi rocznie przeprowadzić oferty na około 100 mln zł. Przy maksymalnym poziomie emisji 4 mln zł oznacza to oczekiwanie na 25 ofert rocznie. Ze strony platformy wynika, że w tej chwili trwają procesy w 6 spółkach, natomiast do tej pory emisję miało ok. 10. Jak widać rynek wycenia nie tylko aktualny portfel inwestycyjny i potencjał zysku z nowych emisji. Być może inwestorzy widzą potencjał we współpracy z Movie Games – spółki powołały Mill Games do realizacji projektów gamingowych w Rumunii, ale ja osobiście niczego wielkiego się nie spodziewam.

Dla niektórych inwestorów wskazówką mogą być oczywiście ruchy zarządu. Wojciech Iwaniuk, czyli właściciel Innera w marcu kupił prawie 20 tys. akcji w cenie 7 – 8,5 zł. i kolejne 8 tys. w czerwcu w zbliżonych cenach. Może nie są to pakiety bardzo duże, ale tym niemniej zakupy przez partnera biznesowego są informacją pozytywną.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.