Tanio i już bez VAT – omówienie sprawozdania finansowego GK CCS po IV kw. 2016 r.Wygląda na to, że spółka powolutku wychodzi na prostą. Do takich wniosków można dojść po lekturze sprawozdania za IV kwartał roku, które trzeba dodać nie było oczywiście badane przez biegłego rewidenta. Pierwsza połowa roku to dalszy regres w zakresie obrotów w dystrybucji. W III kw. roku przychody z tej aktywności w końcu wzrosły r/r, ale trzeba pamiętać o tym, że w lipcu 2015 weszło rozszerzenie zakresu produktów z odwróconym VATem, której objęło także telefony komórkowe. Z tego powodu III kw. 2015 r. nie był najlepszym okresem do porównań. Sama spółka w raporcie za ten okres informowała, że:

Cytat:Wprowadzenie formuły „odwróconego Vat” i rozszerzenie odpowiedzialności ustawowej za działania kontrahentów spowodowało istotne spowolnienie sprzedaży towarów w trzecim kwartale bieżącego roku, z uwagi na konieczność praktycznego dostosowania istniejących procedur dotyczących zakupów i sprzedaży towarów do zmienionych wymogów prawa.

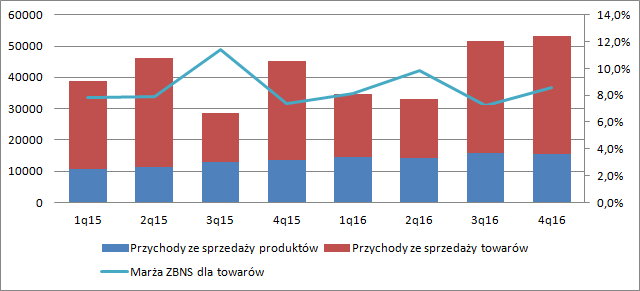

O odwróceniu negatywnych tendencji możemy więc tak naprawdę mówić dopiero od IV kwartału, kiedy przychody z dystrybucji telefonów wyniosły 37,7 mln zł i były o 19 proc. wyższe r/r.

kliknij, aby powiększyćPrzychody ze sprzedaży produktów, czyli usług serwisowych wyniosły w IV kwartale 15,4 mln zł i było o 15 proc. większe niż raportowane w IV kwartale 2015 r. W tej gałęzi wzrost spółki jest jednak stabilny.

Dzięki nieco wyższej rentowności brutto na sprzedaży (8,6 proc. vs. 7,4 proc.) dynamika marży handlowej w zakresie dystrybucji była wyższa od dynamiki samej sprzedaży – wzrost o 37 proc. Spółka na obrocie towarem zarobiła dodatkowe 874 tys. zł.

CCS nie ma podziału segmentowego, ale jeśli założymy, że kosztem usług serwisowych są co najmniej materiały to zysk brutto tego segmentu wyniesie 8,8 mln zł przy wzroście o 1,7 mln zł (24 proc.).

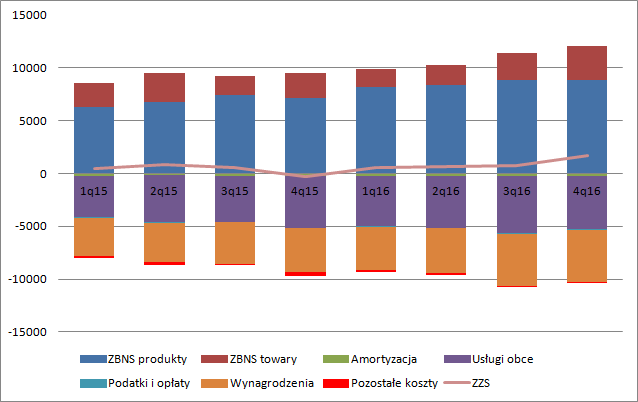

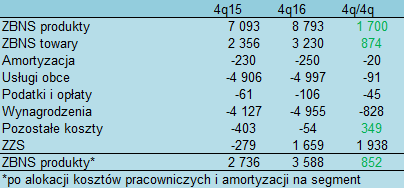

kliknij, aby powiększyćTaka estymacja jest oczywiście nad wyraz optymistyczna. Wydaje się, że lepszym odwzorowaniem będzie dociążenie wyniku brutto tego segmentu o koszty pracownicze i amortyzację. Wtedy wynik wyniesie 3,6 mln zł w porównaniu do 2,8 mln zł przed rokiem

kliknij, aby powiększyćPrzy stałym poziomie kosztów usług obcych mamy wzrost wyniku na sprzedaży o 1,9 mln zł na co złożyły się 4 czynniki:

-wzrost marży brutto o 874 tys. w dystrybucji

-wzrost marży brutto o 852 tys. zł w serwisie

-relatywnie stały koszt usług obcych

-niższe pozostałe koszty rodzajowe o 349 tys. zł

Przypomnę, że przed rokiem w IV kwartale mieliśmy słabszy wynik, gdyż spółka we wcześniejszych kwartałach nieprawidłowo alokowała koszty i uznawała ich wcześniej zbyt mało, a żeby się zgadzał roczny wynik dociążyła nimi sam IV kwartał. Teraz wydaje się być pod tym względem lepiej, ale przypomnę jeszcze raz, że raportu na razie nie widział biegły rewident.

Linia pozostałej działalności zabrała około 200 tys. zł. Przez aktualizację wartości aktywów niefinansowych (aktywów trwałych, zapasów, należności). W linii finansowej mamy obciążenie na ca 370 tys. zł, z czego odsetki wynoszą tylko 72 tys. Reszta to prawdopodobnie różnice kursowe, które można potraktować jako zdarzenia niepowtarzalne. Ostatecznie kwartał przyniósł 911 tys. zysku zamiast ponad 0,5 mln straty przed rokiem. Jest zdecydowanie lepiej.

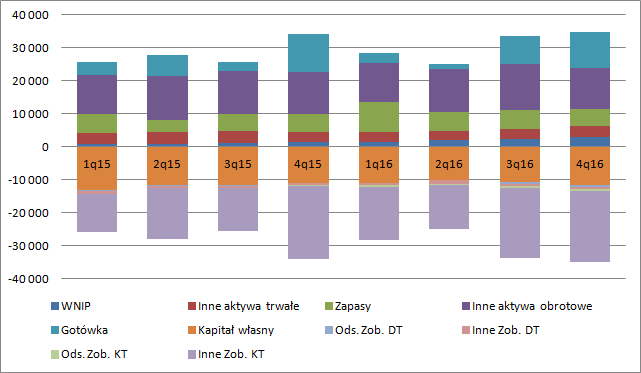

W całym roku zysk netto wyniósł 1,8 mln zł, ale wydaje się, że powtarzalny rezultat jest wyższy. Jeśli od EBIT na poziomie 3,4 mln zł odejmiemy odsetki od zobowiązań w kwocie 200 tys. zł i opodatkujemy normalną stawką 19 proc. CIT to dostaniemy wynik na poziomie 2,6 mln zł. Struktura aktywów względem IV kwartału 2015 r. istotnie się nie zmieniła.

kliknij, aby powiększyćCCS miał na koniec roku całkiem sporo gotówki – 11 mln zł, przy około 1,8 mln kredytów i innych zobowiązań odsetkowych. Dług netto jest wiec ujemny na kwotę ok. 9,2 mln zł. Kapitał obrotowy spółki na koniec roku wynosił 6,7 mln zł. Z drugiej strony należy pamiętać, że spółka nie wyrezerwowała jeszcze kwot kwestionowanych przez skarbówkę. Z tego powodu faktyczny kapitał przynajmniej na razie jest niższy o 2,2 mln zł, co daje mimo wszystko w miarę bezpieczne wskaźniki płynności (1,2 dla bieżącego, 0,97 dla szybkiego). Wygląda na to, że ryzyko utraty płynności przez CCS jest w tej chwili nie duże, a sama spółka ma pole do zwiększania zadłużenia finansowego, gdyby zaszła taka potrzeba.

Spółka jest w tej chwili wyceniania przez rynek na niecałe 17 mln zł. Przy założeniu kosztu kapitału własnego na poziomie 12 proc. (dość wysokie ryzyko skarbowe) i tempie wzrostu na poziomie 2 proc. dostalibyśmy oczekiwanie rynku w stosunku do powtarzalnego wyniku na poziomie 1,7 mln zł. Niby taki wynik spółka osiągnęła w 2016 r., ale jak wspomniałem mamy w nim prawdopodobnie prawie 900 tys. kosztów jednorazowych w postaci różnic kursowych. Licząc wartość spółki z wyniku skorygowanego dostalibyśmy 26 mln zł, które dodatkowo można wręcz powiększyć o część gotówki. Gdyby kapitalizacja spółki wynosiła 30 mln nie można by powiedzieć, aby CCS był jakoś szczególnie przewartościowany i mieściłoby się to przedziale wartości fundamentalnej.

Powyższe zakłada jednak powtarzalność wyników. Spółka niby przerwała negatywną passę regresu wyniku i obrotów, ale warto wziąć pod uwagę, że od stycznia mamy kolejne obostrzenia skarbowe. Małe i średnie spółki będą musiały wprowadzić JPK, co ma w zamiarze usprawnić wyłapywanie karuzel i wyłudzeń VAT. Pośrednio może to się odbić na CCS. Już samo wdrożenie może był pewnym kłopotem, a nie wiemy nawet czy spółka ma jakąś umowę na odpowiednie oprogramowanie. Niby od połowy 2015 r. wdrażany jest system informatyczny, ale jego zakres i funkcjonalność pozostaje na razie tajemnicą.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.