Morze Czarne, zielona ziemia i krwawe widmo - omówienie sprawozdania finansowego GK Astarta po III kw. 2021 r.Od strony fundamentalnej spółka wygląda poprawnie, ceny produktów rolnych utrzymują się na wysokich poziomach, ale poprawić wyniki będzie ciężko, a nad kursem spółki ciążą ryzyka. Szczegóły poniżej.

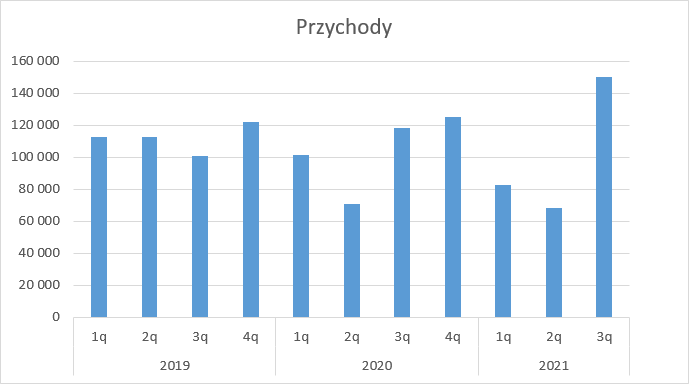

Przychody Astarty wyniosły w III kw. 150 mln EUR i były o 27 proc. wyższe r/r. Wzrosty sprzedaży miały miejsce dzięki większym cenom, gdyż wolumeny spadały r/r niemal we wszystkich asortymentach.

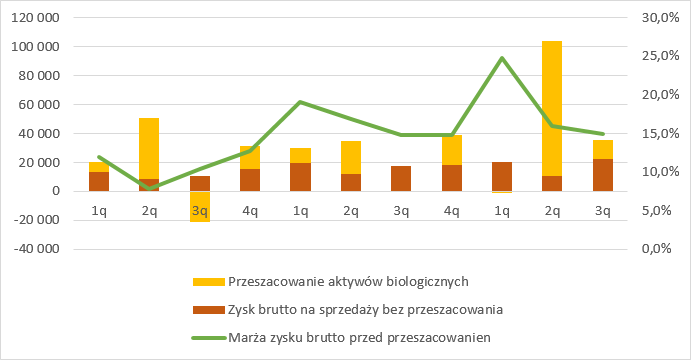

kliknij, aby powiększyćChoć wolumeny sprzedaży spadły, to koszty własne wzrosły w bardzo podobnym tempie jak przychody. Zysk brutto na sprzedaży produktów przed uwzględnieniem zmiany wartości aktywów biologicznych wyniósł 22,8 mln EUR i był o 5 mln EUR (29 proc.) wyższy r/r. Marża takiego zysku wyniosła 15 proc. i była o 0,2 pp. większa r/r. Raportowany zysk brutto na sprzedaży się praktycznie podwoił i wyniósł ponad 35 mln USD, co oczywiście wynikało z przeszacowania wartości aktów biologicznych, które przed rokiem praktycznie nie wystąpiło.

Mniej biegłym w rachunkowości przypominam, że zgodnie z MSR41 spółki prowadzące działalność rolniczą są zobowiązane wyceniać swoje aktywa biologiczne (uprawy i zwierzęta) w cenach godziwych i w takiej wartości zaprezentować na koniec okresu rachunkowego, a zmianę wyceny odnieść na wynik. Okres sadzenia i wzrostu przypada głównie na drugi kwartał roku i to w nim mamy do czynienia z największą wartością przeszacowania. W trzecim i czwartym wartość przeszacowania wynika już głównie ze zmiany cen zbóż na rynkach przed ich faktycznym zbiorem (w momencie zbioru następuje wycena w wartości godziwej i przeksięgowanie na zapas).

Jak widać poniżej spółka w II kw. wykazała bardzo duże zyski z przeszacowania, a tym samym najprawdopodobniej będzie mieć dość wysoko wycenione zapasy. Proszę zauważyć, że marże ze sprzedaży przed uwzględnieniem przeszacowania nie są szczególnie wysokie i to tak naprawdę efekt oczekiwany. Gdyby ceny się nie zmieniały to zgodnie z MSR41 marża w momencie sprzedaży powinna wyjść w okolicy zera, natomiast niegotówkowy zysk z przeszacowania zmieni się w gotówkę w bilansie. Zmiany marży które widać poniżej są efektem zmiany ceny na rynkach, bo zapas trzymany jest w cenie z dnia żniw, lub cenie rynkowej jeśli ta jest niższa. Oczywiście niezerowy poziom wynika także z przetwórstwa cukru i soi, a także sprzedaży mleka.

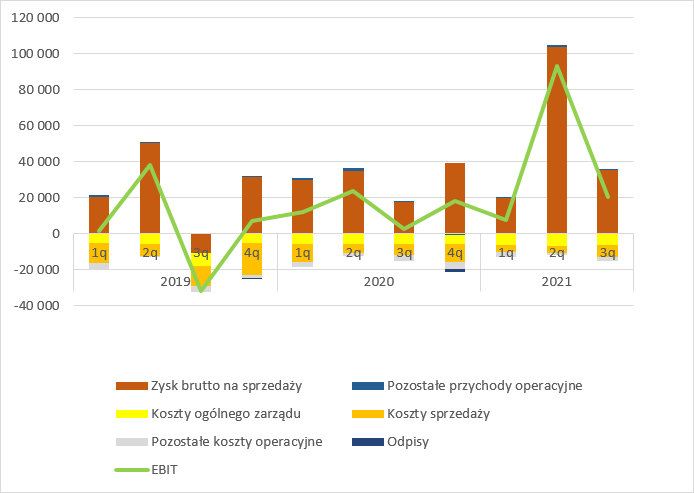

kliknij, aby powiększyćKoszty operacyjne dotyczące wzrosły, co przy spadających wolumenach jest zjawiskiem negatywnym. Te dotyczące sprzedaży o 4 proc. r/r, natomiast ogólnego zarządu o 10 proc. r/r. Na szczęście nie są to kwoty duże – wzrost wyniósł niecałe 0,8 mln EUR przy kosztach na poziomie 13 mln EUR. Na pewną uwagę zasługują pozostałe koszty operacyjne, które wyniosły w tym kwartale 2,5 mln EUR. Wzrostu w porównaniu z poprzednim rokiem nie ma, ale zmieniła się istotnie struktura. Przed rokiem dominowały odpisy na należności, natomiast obecnie rezerwy na sprawy sądowe. Jak zerkniemy do raportu rocznego to okaże się, że największą pozycją w zeszłym roku odpowiadającą za 4,1 na 11,5 mln EUR były kary za zerwanie umów na sprzedaż cukru – być może obecne sprawy to konsekwencja ówczesnych decyzji. Podobne kary miały miejsce także w tym roku, choć nie w samym III kwartale. Ot realia biznesowe Ukrainy. W tym kontekście warto pamiętać, że jak ceny zaczną spadać to odbiorcy mogą postąpić identycznie.

Zysk operacyjny w III kw. zamknął się kwotą ponad 20 mln EUR w porównaniu do raptem 2,5 mln EUR przed rokiem.

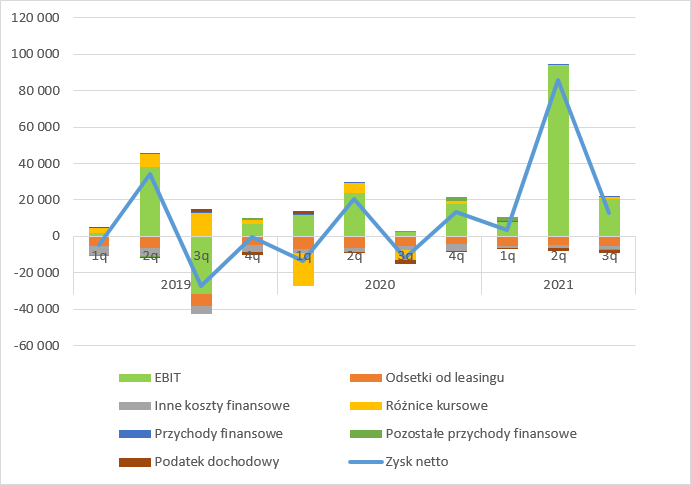

kliknij, aby powiększyćNa poziomie zysku netto spółka zaraportowała 14 mln EUR zysku – linia finansowa to głównie odsetki od leasingu ziemi. Rok wcześniej spółka pokazała staratę na poziomie 12 mln EUR w związku z 5 mln kosztów odsetkowych i 6 mln EUR negatywnych różnic kursowych. Zyski są wysokie, ale wynikają z przeszacowania, więc te realne przy spadku cen mogą się zmienić.

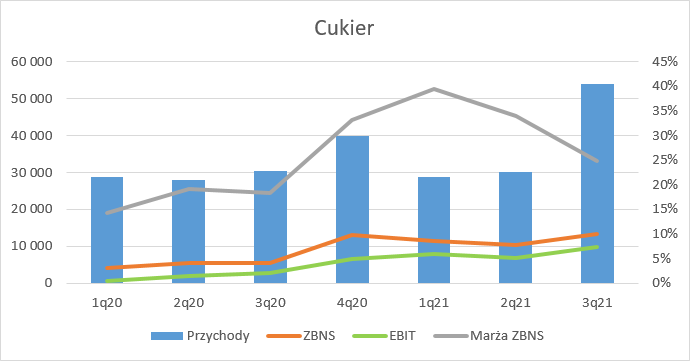

kliknij, aby powiększyćW związku z tym, że Astarta jest dość zdywersyfikowanym konglomeratem więcej widać w rachunku segmentowym. Przychody w dywizji cukrowej wyniosły 54 mln EUR i były o 23,8 mln EUR (79 proc.) wyższe r/r. To przede wszystkim efekt wzrostu cen sprzedaży i to cen na krajowym rynku, które były wyższe niż na rynkach eksportowych. Marża brutto w segmencie przetwórstwa cukru wyniosła 25 proc. w porównaniu do 18 proc. przed rokiem i 34 proc. w poprzednim kwartale. Ostatecznie segment przyniósł prawie 10 mln EUR zysku w relacji do niecałych 3 mln EUR przed rokiem i 6,8 mln EUR w poprzednim kwartale.

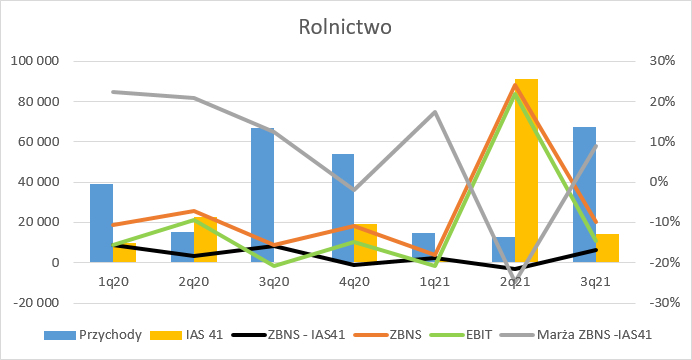

kliknij, aby powiększyćW najważniejszym obecnie segmencie rolniczym (dokładniej uprawy rolnej) mamy przychody na poziomie tylko 67 mln EUR. Tylko, bo bardzo podobną wartość raportowano przed rokiem, a pewnie w związku z wysokimi cenami niektórzy mogli liczyć na więcej. Przychody były płaskie, bo znacznie spadły wolumeny sprzedaży. O ile sprzedaż pszenicy zmniejszyła się o 6 proc. tak kukurydzy spadła o 55 proc., a słonecznika o 61 proc. Marża brutto przed uwzględnieniem przeszacowań wyniosła 9 proc. i była o 4 pp. niższa niż przed rokiem. Wynik dywizji zbudowały przeszacowania upraw, które przyniosły 14,1 mln EUR zysku (0,6 mln EUR przed rokiem). To dzięki nim EBIT wyniósł 10,5 mln EUR. Jeszcze większy efekt MSR41 odnotowano kwartał wcześniej kiedy zaraportowano 83,6 mln EUR z przeszacowania.

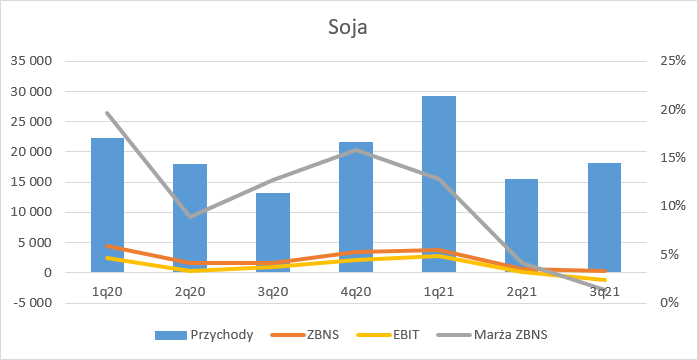

kliknij, aby powiększyćPrzychody z przetwórstwa soi wyniosły 18,2 mln EUR i były o 5 mln EUR (39 proc.) wyższe r/r. Niestety mocno siadła marża – zysk wyniósł tylko 0,2 mln EUR w porównaniu do 1,7 mln EUR przed rokiem. W konsekwencji spółka poniosła stratę na poziomie 1,1 mln EUR. Spadek marż i straty to efekt niekorzystnej realizacji cenowej pomiędzy produktami przetworzonymi, a ceną soi. Spółka planuje restrukturyzację segmentu i zamierza zaprzestać wytwórstwa śruty, a w to miejsce zaoferować paszę sojową (koncentrat). Inwestycja nie jest tania – w ciągu dwóch lat ma pochłonąć około 50 mln EUR.

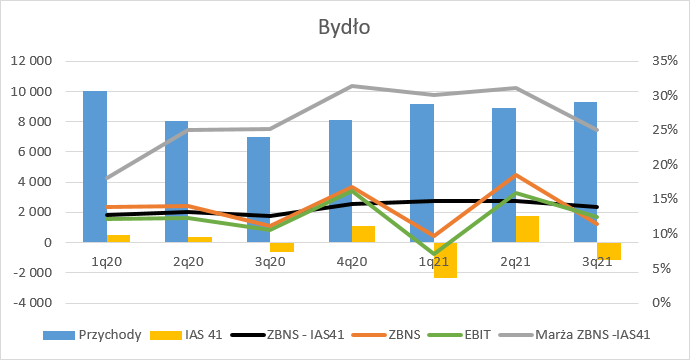

kliknij, aby powiększyćAstarta dysponuje także bydłem mlecznym. Przychody z tej dywizji są jednak najmniej znaczące dla grupy. segment dostarcza wyniki na poziomie 1,2 -2,3 mln EUR kwartalnie. W tym wypadku mowa o wyniku skorygowanym o przeszacowania MSR41. Choć formalnie przeszacowanie trzeba zrobić, żeby pokazać wartość posiadanego bydła, to tak naprawdę jest ono tylko „linią produkcyjną” dla mleka.

W tym kwartale wynik był wyższy (2,8 mln EUR), ale nie przywiązywałbym do tego większej wagi, bo wszystko wskazuje na to, że spółka dokonała w kwartale korekt alokacji kosztów „w locie” – koszty sprzedaży i zarządu są po 9 miesiącach niższe niż po 6 miesiącach.

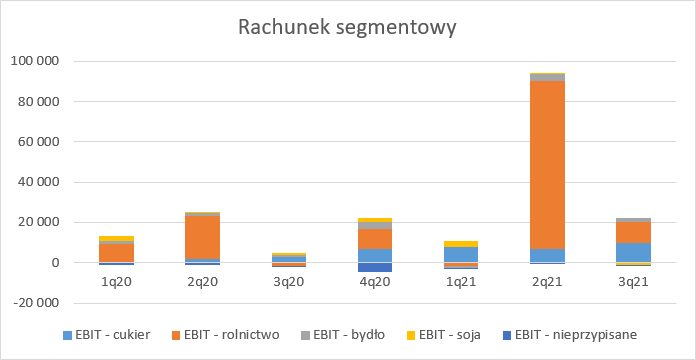

kliknij, aby powiększyćUkład wyników nie jest zaskakujący. Dekonsolidacja EBIT na segmenty pokazuje, że z reguły największy wynik pokazuje segment produkcji rolnej, który jest dość regularnie wspierany przez segment produkcji cukru.

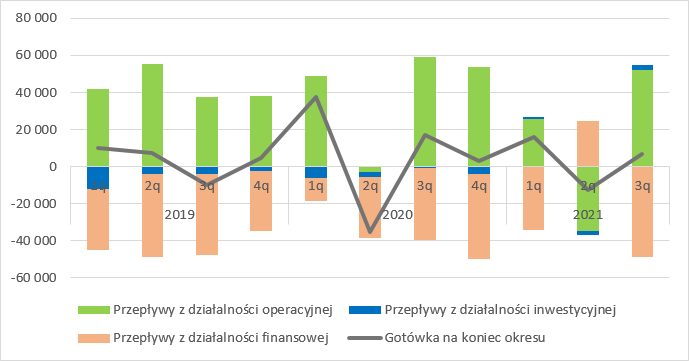

kliknij, aby powiększyćWyniki są teoretycznie potwierdzone przez przepływy. Te raportowane z działalności operacyjnej wyniosły 52 mln EUR w porównaniu do 59 mln EUR przed rokiem. Tak duży przepływ to efekt przede wszystkim spadku zapasów o 36 mln EUR.

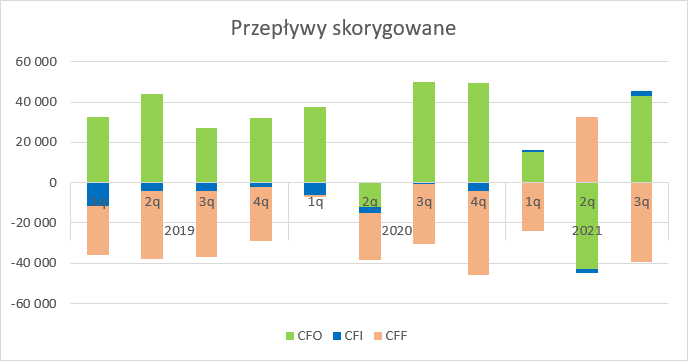

kliknij, aby powiększyćW związku z tym, że Astarta znaczną część ziem dzierżawi i prezentuje je zgodnie z MSSF16, gotówkę z działalności operacyjnej lepiej jest dostosować o wypływy z tytułu rat i odsetek od leasingów. W takiej konstrukcji przepływy z działalności operacyjnej wyniosły 42,8 mln EUR w relacji do 50,2 mln EUR. Większość gotówki poszła na spłatę kredytów i pożyczek (38 mln EUR netto). Choć spółka już jakiś czas temu ogłosiła inwestycje w segmencie sojowym, to na razie nie bardzo widać wydatki. Kwota inwestycji miała wynieść średniorocznie ok. 25 mln USD, czyli kwartalnie ok. 7 mln USD. Jak widać poniżej na razie wydatki to w kolejnych kwartałach mamy kolejno: 2,8 mln EUR, 2,8 mln EUR i w ostatnim kwartale 1 mln EUR.

kliknij, aby powiększyćZyski w tym roku są bardzo wysokie. Z jednej strony pochodzą z przeszacowania aktywów biologicznych i wyceny zapasów do cen rynkowych, z drugiej strony ze sprzedaży zapasów zgromadzonych w poprzednich żniwach. O ile czynnik wysokich cen się wciąż utrzymuje to ciężko oczekiwać aby kukurydza zdrożała o kolejne 40 proc., a brak tego wzrostu osłabi zyski.

Dług finansowy netto spółki wynosił na koniec III kw. 152 mln EUR, ale uwzględnia on zobowiązania związane z dzierżawą – sam czysty dług netto w postaci kredytów i pożyczek to 40 mln EUR. W relacji do nominalnej EBITDA na poziomie 188 mln EUR to niewiele, ale do cash EBITDA mamy poziom 2,4. Nie jest to poziom szczególnie niski, ale ciężko powiedzieć o nim, że niesie za sobą ryzyka. Ryzyko płynności wygląda na niewielkie.

Rynek wycenia spółkę na niskich wskaźnikach – C/Z wynosi 1,55, natomiast EV/EBITDA 1,76. Wydawać by się mogło, że to poziomy szaleńczo niskie, ale jeśli zerknąć to tak wyglądają w zasadzie wszystkie ukraińskie spółki spożywcze. Kernel jest notowany z C/Z i EV/EBITDA na poziomie odpowiednio 1,75 i 2,28, IMC 2,57 i 3,6. To oczywiście efekt ryzyka rynkowego. Na Ukrainie zdarzały się przecież już ograniczenia w eksporcie, czy problemy z transferem zysków, a teraz doszło przecież ryzyko konfliktu zbrojnego. W tym kontekście należy dodać, że spółka prowadzi operacje także w okręgach sąsiadujących z Białorusią, gdzie stacjonowały wojska rosyjskie.

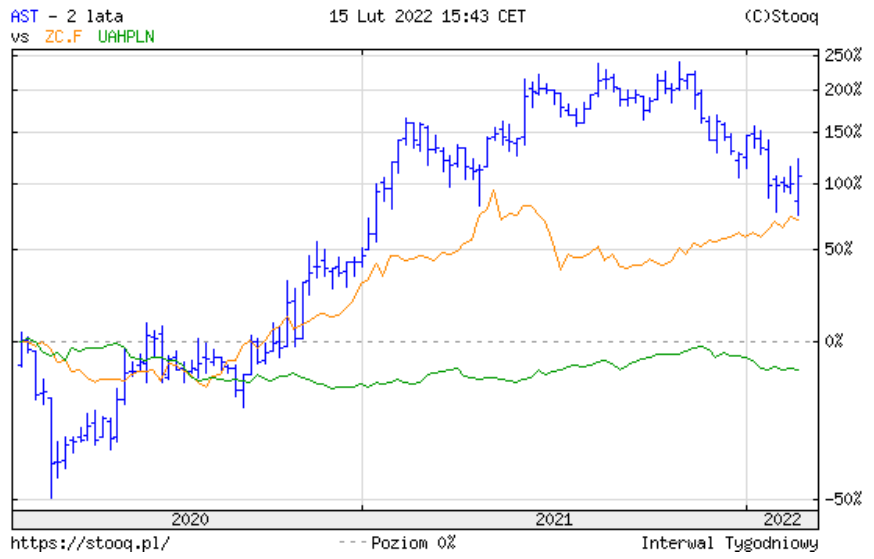

O ile kurs Astarty był dość mocno skorelowany z kursami zbóż, to właśnie widmo działań militarnych popsuło sentyment w ostatnich miesiącach.

kliknij, aby powiększyćMożna mieć nadzieję, że deeskalacja konfliktu wpłynie korzystnie na notowania.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.