Cynk do wzrostów – omówienie sprawozdania Stalprodukt po I kw. 2021 r.Spółki z szeroko pojętego przemysłu metalowego przechodzą na GPW kolejną młodość. Wzrost cen surowców oraz postpandemiczne odbicie światowej gospodarki wpływają na poprawę wyników wielu spółek z branży. Podobnie jest w przypadku Stalproduktu. Przy okazji poprzedniej analizy (przyp. marzec 2020 roku) perspektywy biznesu budziły wątpliwości – głównie z uwagi na spadającą cenę cynku. Przeszło rok później doświadczamy dynamicznego odbicia cen surowca, który notuje wzrost do poziomów najwyższych od 2018 roku. Ponadto spółka korzysta na globalnym trendzie inwestycji w OZE (większe zapotrzebowanie na transformatory). Sprawdźmy zatem jak Stalprodukt wykorzystał sprzyjające otoczenie makroekonomiczne.

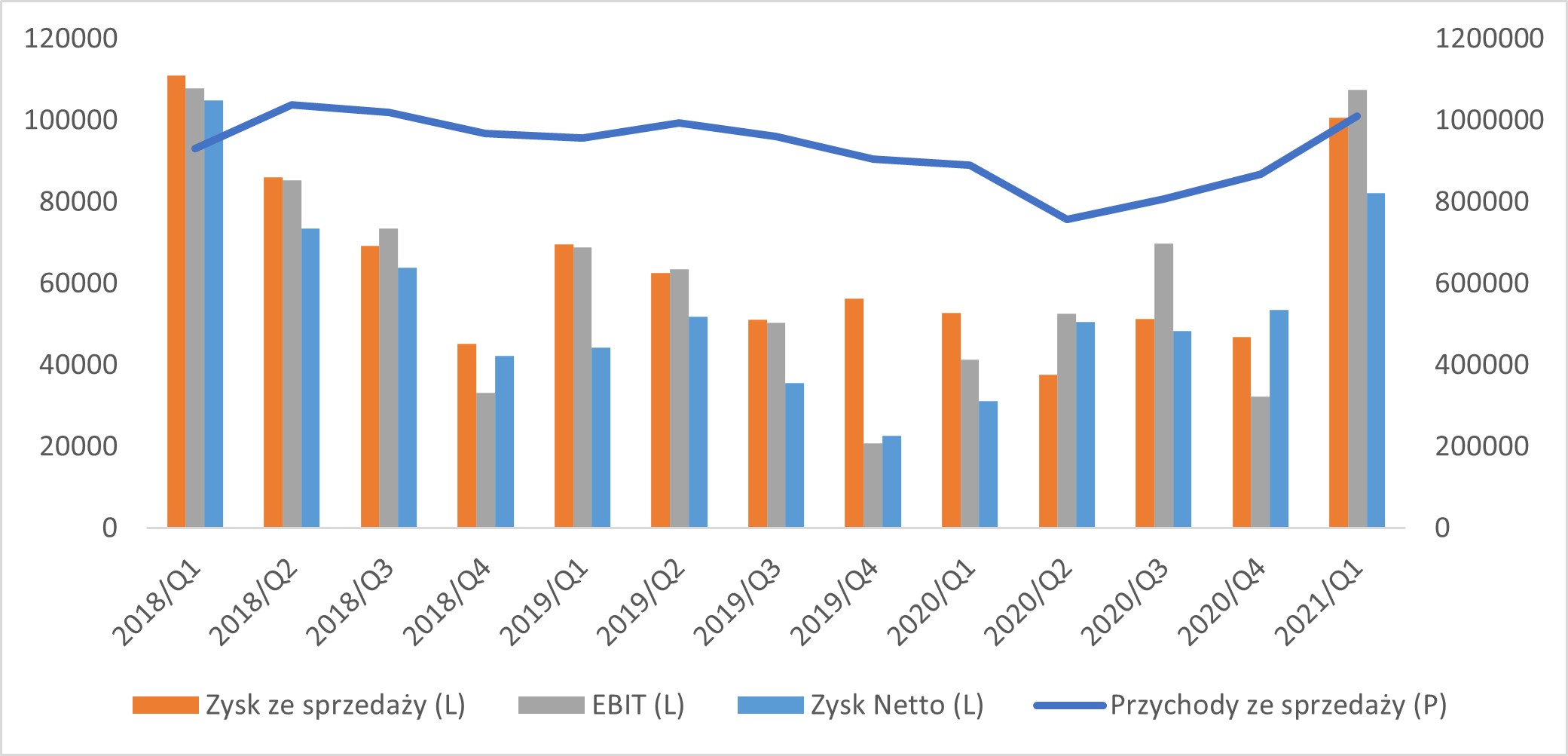

Wyniki finansoweSkonsolidowane wyniki odzwierciedlają korzystną dla spółki koniunkturę. Od strony przychodów pierwszy kwartał bieżącego roku to przekroczenie wartości 1 mld zł, co po raz ostatni udało się spółce w III kw 2018 roku. I kwartał b.r. to nie tylko znaczna poprawa przychodów (+13 proc. rdr), ale także dynamiczne odbicie na poziomie zysku ze sprzedaży (+91 proc. rdr) i zysku netto (+162 proc. rdr). Należy jednak podkreślić, że tak imponująca dynamika nie byłaby możliwa, gdyby nie niska baza wynikowa w 2020 roku.

kliknij, aby powiększyć

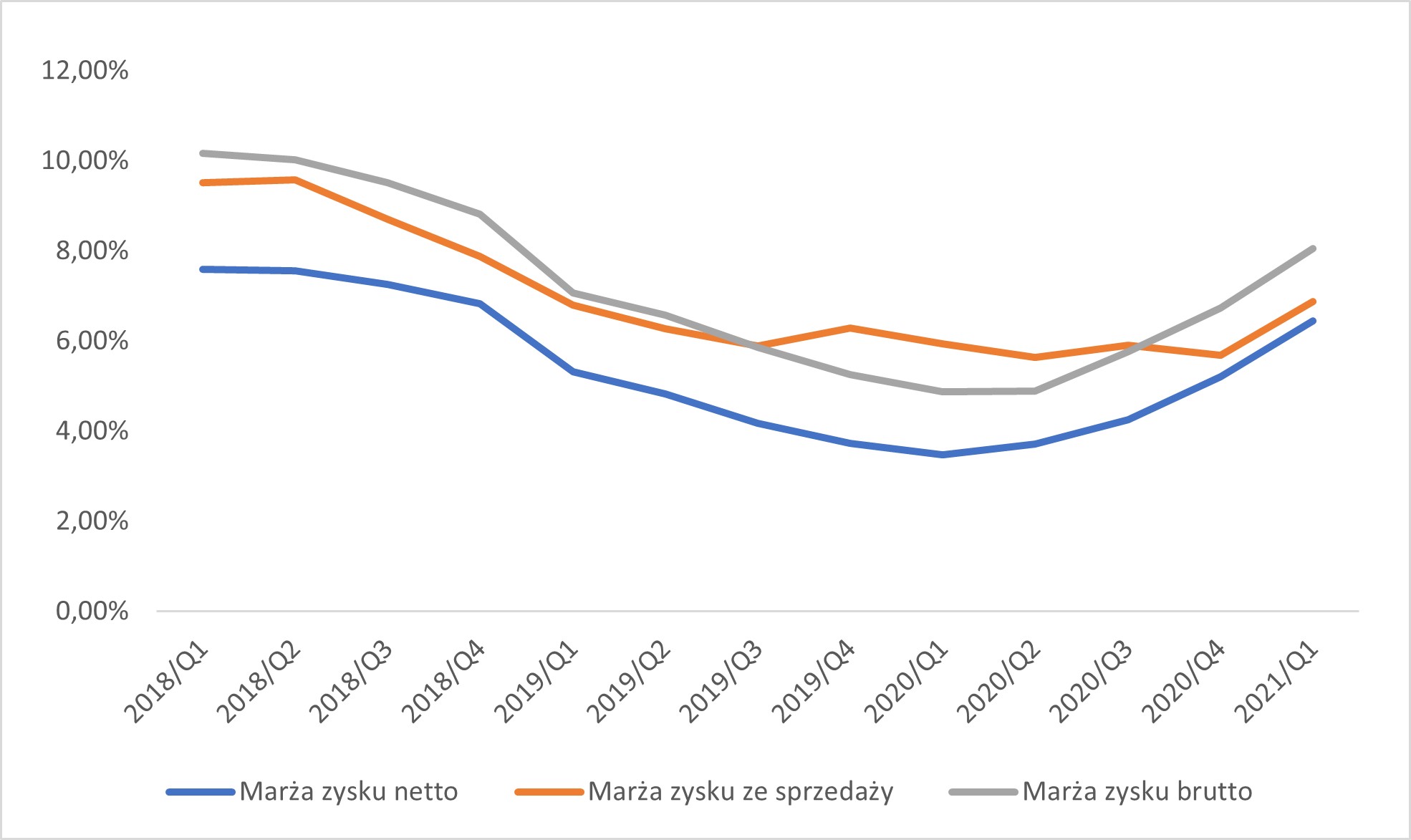

kliknij, aby powiększyćZa poprawą wyników stał oczywiście wzrost realizowanej marży. Rentowność zysku brutto wyniosła powyżej 8 proc., który po raz ostatni został przekroczony przez spółkę w 2018 roku. W tym aspekcie bardzo łatwo dostrzec niską bazę wynikową w I kw 2020 roku. Naturalnie dołek w I kw 2020 roku zbiegł się w czasie z dołkiem cen surowców. Od tego momentu odbicie jest łatwo dostrzegalne, niemniej jednak marżom daleko jeszcze do wartości z początku 2018 roku

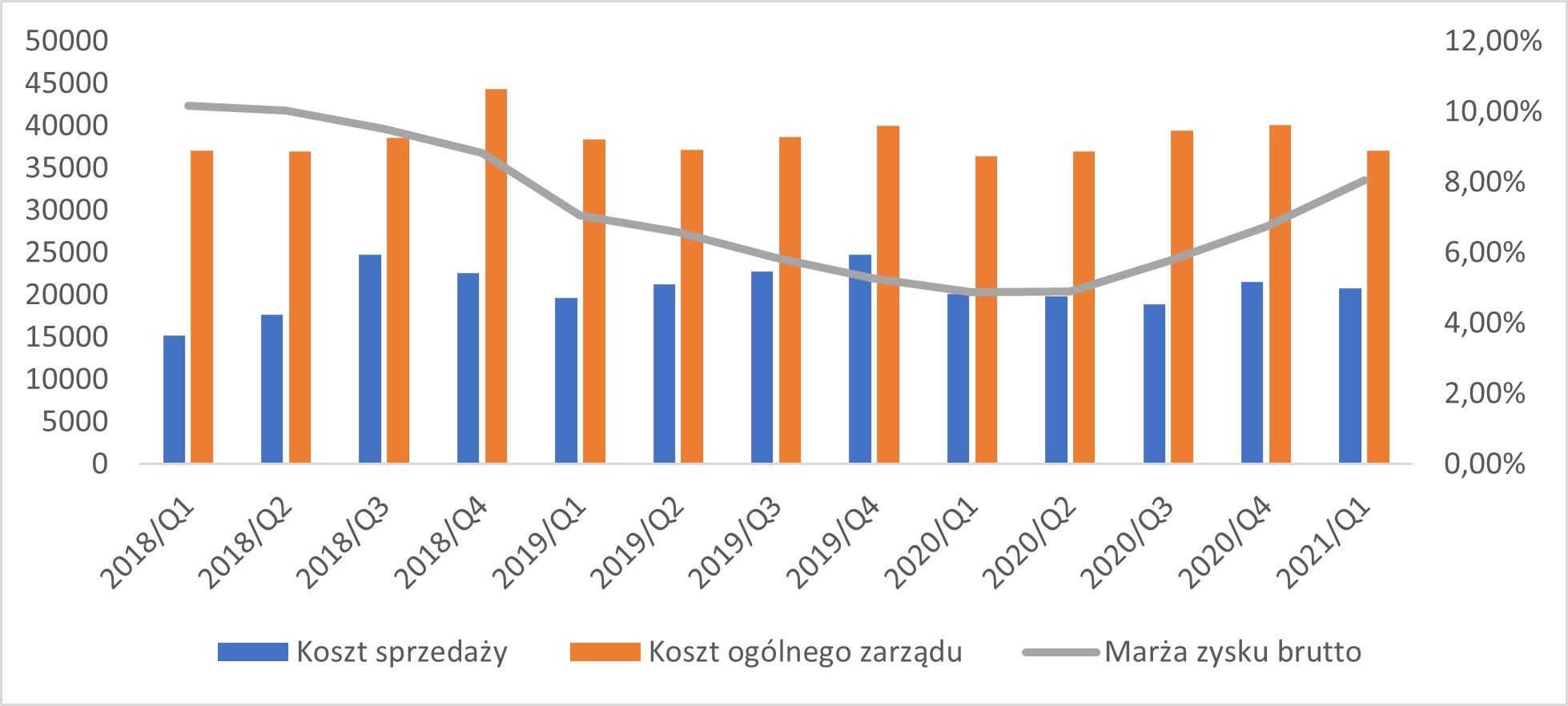

Od strony kosztowej porównanie I kw 2021 roku do I kw 2020 roku wskazuje na nieznaczny wzrost kosztów sprzedaży (+3 proc. rdr), co raczej trzeba ocenić negatywnie w kontekście spadających wolumenów, o czym za chwilę przy omawianiu segmentów. Koszty ogólnego zarządu były wyższe o 1,6 proc. rdr, zaś w relacji do poprzedniego kwartału spadły o 8 proc., ale nie należy do tego przywiązywać istotnej uwagi ze względu na pewną sezonowość.

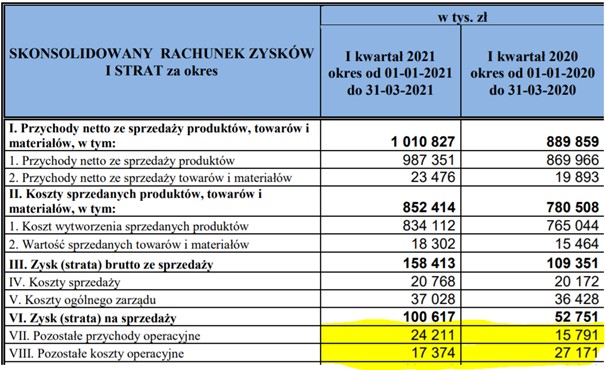

kliknij, aby powiększyćW tym miejscu warto odnieść się do pozostałej działalności operacyjnej spółki. Wynik z pozostałej działalności wyniósł 6,8 mln zł wobec straty 11,3 mln zł w analogicznym okresie 2020 roku. Na dodatni wynik wpłynęła głównie sprzedaż złomów związana z likwidacją środków trwałych starej hali wanien (+18,6 mln zł). Pozostałe koszty operacyjnie to przede wszystkim z utrzymaniem kopalni Olkusz-Pomorzany w czasie likwidacji (5,8 mln zł) oraz kwota rekompensaty z tytułu odpisu aktualizacyjnego związanego z cenami energii elektrycznej (6 mln zł)

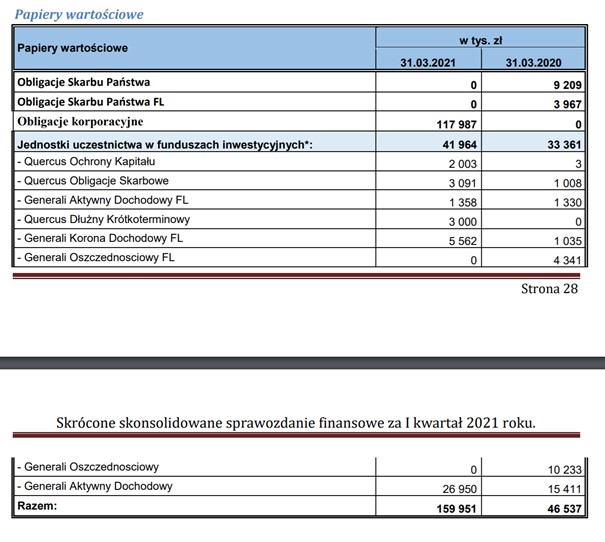

kliknij, aby powiększyćTo co zwraca uwagę w ostatnim raporcie okresowym to znaczny wzrost udziału papierów wartościowych w inwestycjach krótkoterminowych (wzrost o prawie 250 proc.). Spółka zainwestowała 118 mln zł w obligacje korporacyjne oraz zwiększyła udział jednostek uczestnictwa w funduszach inwestycyjnych o 26 proc. W teorii obligacje korporacyjne mogą przynieść dla spółki stosunkowo wysokie zyski (zwłaszcza przy porównaniu do obligacji skarbowych), jednakże charakteryzują się większym ryzykiem. W tym miejscu warto przypomnieć niektóre czynniki ryzyka takie jak np. ryzyko kredytowe obligacji, ryzyko stopy procentowej, czy ryzyko inflacji (coraz wyższa inflacja zmniejsza atrakcyjność wcześniej wyemitowanych obligacji). Również inwestycja w jednostki uczestnictwa nie daje gwarancji wzrostu zainwestowanych środków i wiążę się z wieloma czynnikami ryzyka. Z jednej strony takie działania spółki wydają się naturalną odpowiedzią na rosnący stan środków pieniężnych, inflację i brak zadowalających poziomów lokat. Jednak skala wzrostu inwestycji krótkoterminowych i wiele czynników ryzyka może budzić wątpliwości.

kliknij, aby powiększyćWynik netto wyniósł 82 mln, co stanowi wzrost o 162 proc. proc. w stosunku do I kw. 2020 r. Trzeba jednak dodać, że część z tego wzrostu jest efektem zmiany efektywności podatkowej. Wykazana stopa opodatkowania wyniosła 12 proc., natomiast przed rokiem 25 proc.

kliknij, aby powiększyćSegmenty działalnościW raportach okresowych spółka wyróżnia cztery główne segmenty, które odpowiadają za przychody, takie jak: blachy elektrotechniczne, profile, cynk i pozostałą działalność. Zobaczmy jak prezentują się wyniki spółki w zależności od typu prowadzonej działalności.

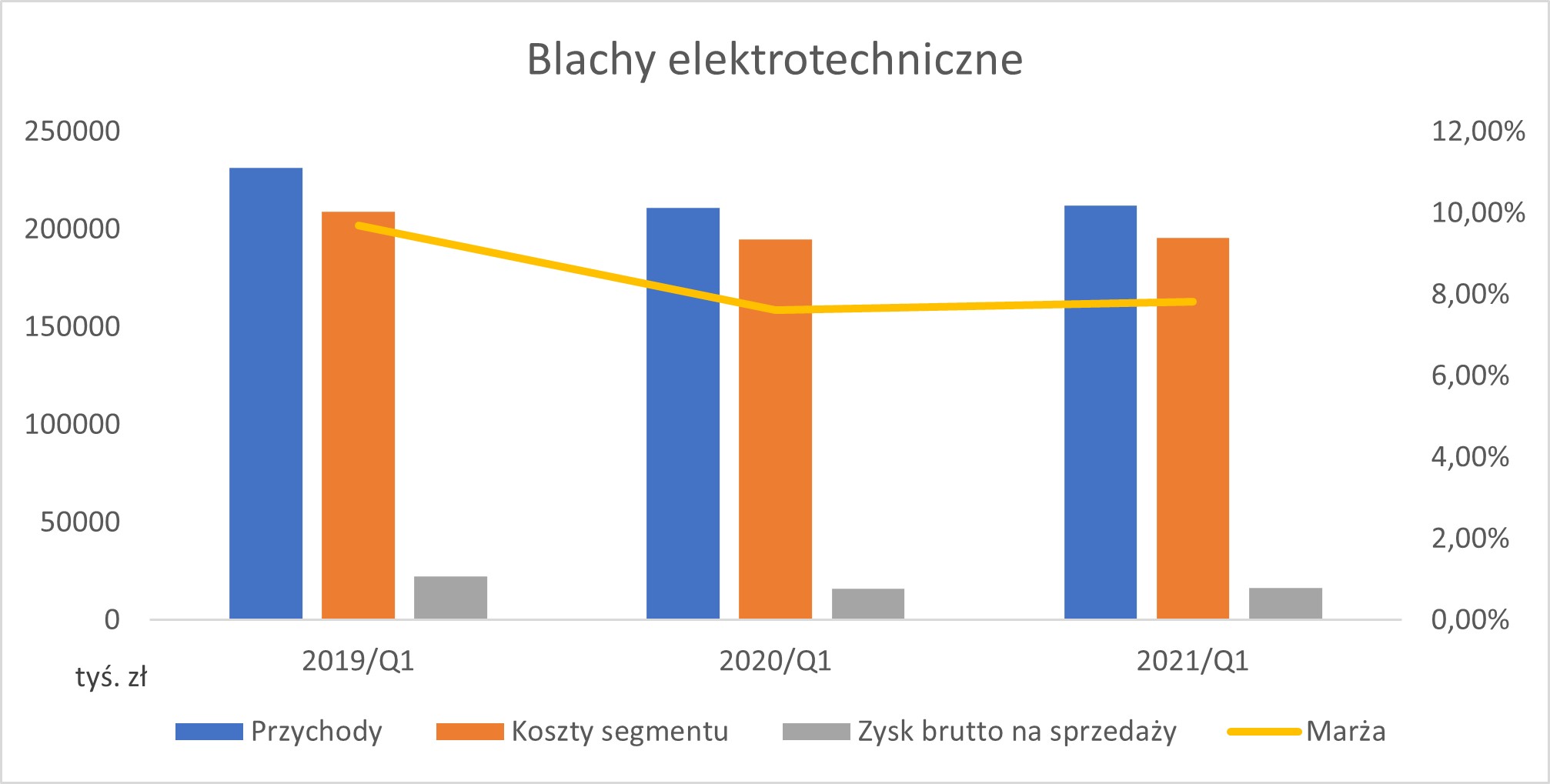

Stalprodukt informuje w raporcie okresowym, że w I kw 2021 roku, pomimo niższych wolumenów sprzedaży blach transformatorowych (-4 proc. rdr), spółka osiągnęła nieznaczny wzrost przychodów (+0,7 proc.). Stalprodukt zaraportował wynik segmentu (zysk brutto na sprzedaży obciążony kosztami sprzedaży) na poziomie 16 mln zł, co jest wartością zbliżoną do tej z I kw 2020 roku oraz niższą o 25 proc. od tej z 2019 roku w analogicznym okresie.

I kwartał 2021 roku to okres poprawy warunków rynkowych, dzięki odbudowie popytu i wzroście cen. Niemniej jednak na sytuację producentów w UE negatywnie wpływa konkurencja z regionów o niższych kosztach energii i braku opłat za emisję CO2. Spółka zwraca również uwagę na decyzje zarządu ArcelorMittal Poland S.A. w sprawie trwałego wyłączenia części surowcowej krakowskiego oddziału, co jest podyktowane strukturalnymi przesłankami. Przy czym zarząd podkreśla, że wspomniana decyzja nie wpływa negatywnie na dostawy wyrobów wsadowych realizowanych na potrzebę Stalproduktu.

Należy również zaznaczyć istotność przyszłej decyzji Komisji Europejskiej o ewentualnym przedłużeniu środków ochrony unijnego rynku blach transformatorowych. Stalprodukt jako jeden z dwóch europejskich producentów, który złożył wniosek o „przegląd wygaśnięcia środków”. Przegląd wygaśnięcia może skutkować kontynuacją obowiązujących środków (przez kolejne 5 lat) lub uchyleniem obowiązujących środków. Stalprodukt zaznacza w raporcie wagę decyzji dla dalszego funkcjonowania segmentu blach elektrotechnicznych spółki.

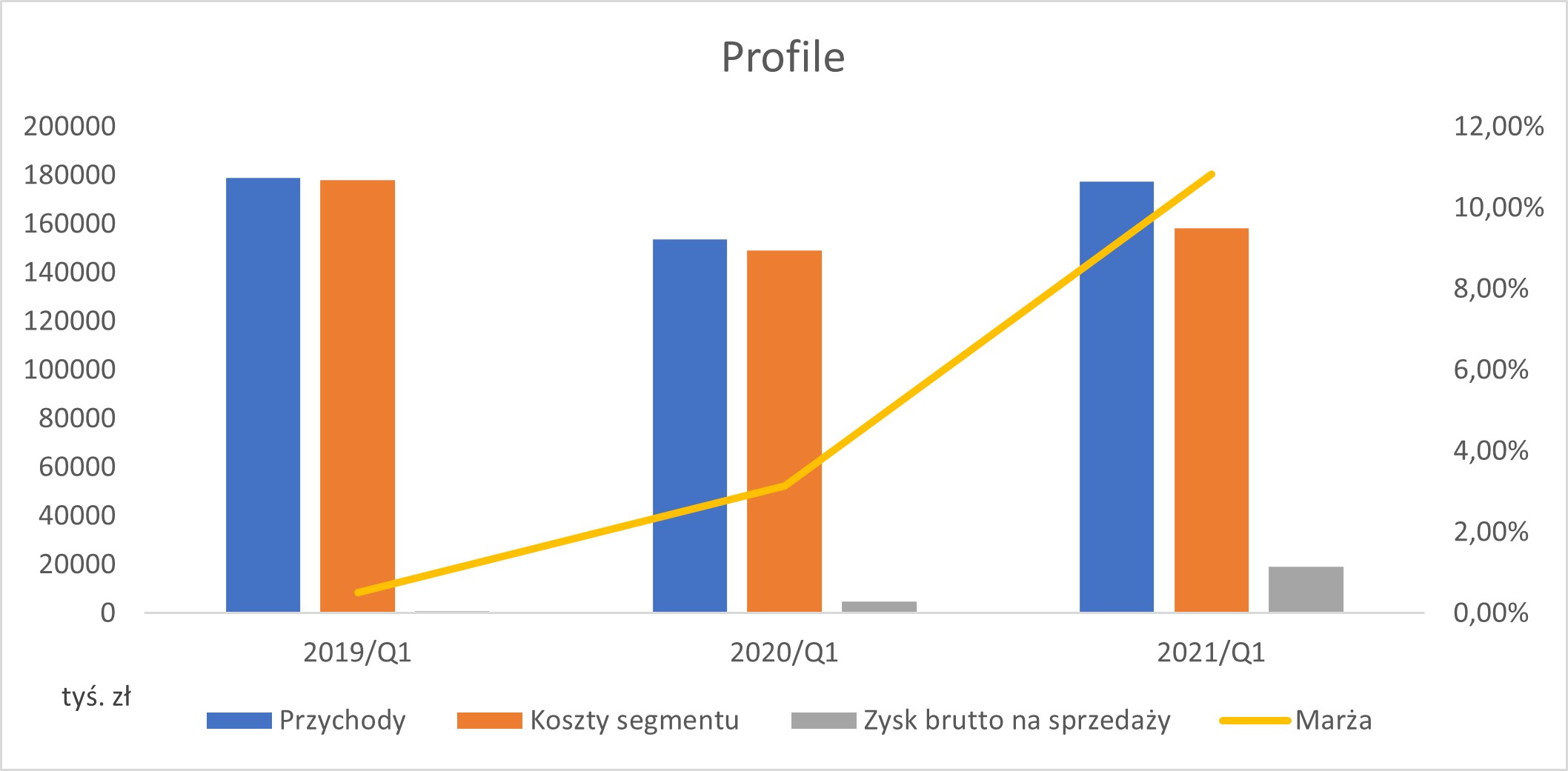

kliknij, aby powiększyćPrzechodząc do segmentu profili, w I kwartale 2021 roku spółka odnotowała spadek ilościowej sprzedaży o 9,7 proc. w stosunku do I kw 2020 roku. Pomimo tego spółka osiągnęła o 15,4 proc. wyższe przychody, a wynik segmentu osiągnął wartość 19,2 mln zł, co oznacza poprawę rdr o prawie 300 proc. Warto zwrócić uwagę na istotny wzrost marży (z 3 proc. do 11 proc.), który naturalnie był możliwy dzięki znaczącym wzrostom cen.

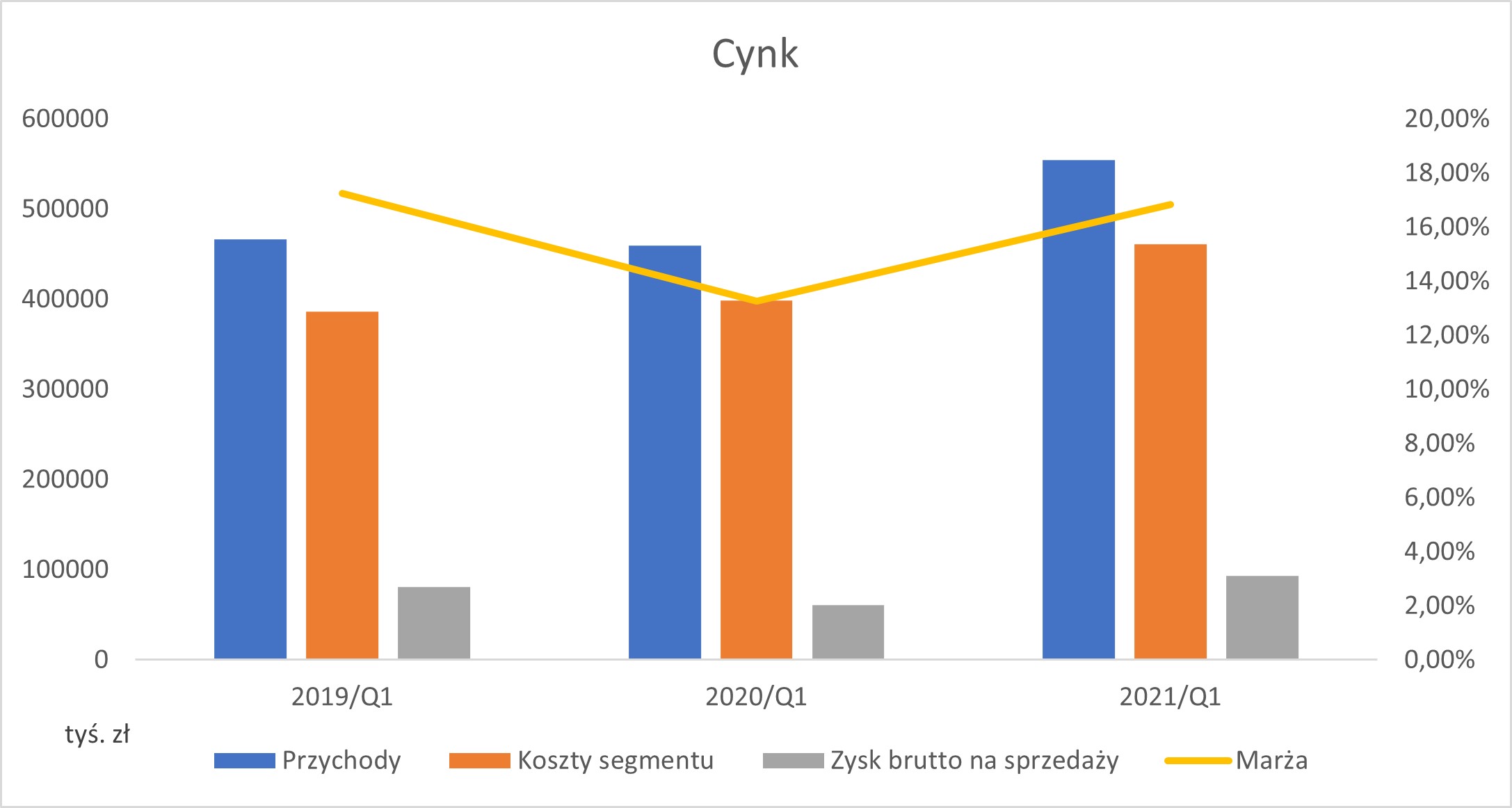

kliknij, aby powiększyćNastępnie przejdźmy do segmentu cynku, który ma największy wpływ na wyniki osiągane przez Stalprodukt. Przychody w I kw 2021 r. osiągnęły wartość 554 mln zł i okazały się wyższe o 20 proc. od analogicznego okresu ubiegłego roku. Dzięki poprawie na poziomie marży (wzrost z 13 proc. do 17 proc.) zysk brutto na sprzedaży wyniósł 93 mln zł i okazał się o 50 proc. lepszy rdr. Segment cynku można podzielić na: sprzedaż cynku (ilościowy wzrost o 5 proc. rdr), sprzedaż srebra (ilościowy wzrost o 25,5 proc.), sprzedaż ołowiu rafinowanego (ilościowy wzrost o 30 proc. rdr). Ponadto, przychody segmentu Cynku powiększa jednorazowa sprzedaż z zapasu koncentratu kopalnianego (galeny flotacyjnej).

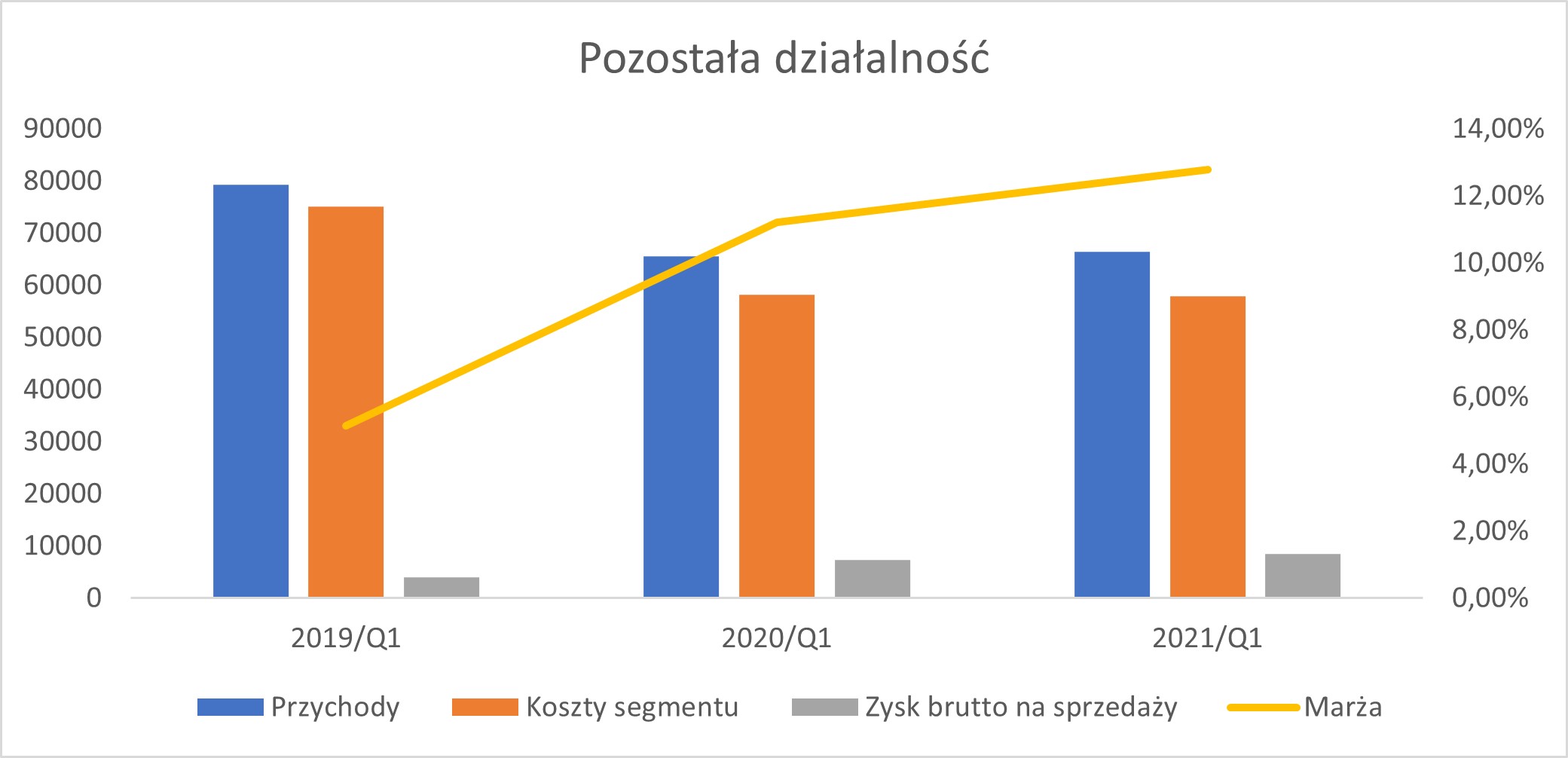

kliknij, aby powiększyćWreszcie omówmy pozostałą działalność produkcyjno-usługową Stalproduktu. Zakres działań w tym segmencie to między innymi usługi montażowe, serwisowe, hotelarskie, cynkowania. Wyniki segmentu osiągnęły podobną wartość do analogicznego okresu ubiegłego roku (+1,4 proc. przychodów rdr, koszty w przybliżeniu na tym samym poziomie). Poprawa od strony zysku brutto na sprzedaży i marży jest zwłaszcza widoczna przy porównaniu do I kw 2019 roku (wzrost marży brutto na sprzedaży o 7,5 proc.), za co odpowiada przede wszystkim znaczne obniżenie kosztów (-23 proc. w porównaniu do I kw 2019 roku)

kliknij, aby powiększyćRyzyko rynkowe i zabezpieczeniaZe względu na działalność w znacznym stopniu opartą o surowce kopalne wyniki spółki są wrażliwe na zmiany kursu tychże surowców, w szczególności cynku ołowiu i srebra. W związku z tym, że surowce te są kwotowane w dolarach także na kurs USD/PLN. Jak powszechnie wiadomo zmienność na notowaniach surowców potrafi być bardzo znacząca – kto nie pamięta ujemnych cen ropy przed rokiem? Żeby nieco zmniejszyć wrażliwość wyniku spółka stosuje instrumenty zabezpieczające, przy czym zabezpiecza przepływy pieniężne, a więc cenę realizacji w przyszłych rozliczeniach kontraktowych.

Spółka stosuje rachunkowość zabezpieczeń, dzięki czemu wpływ wyceny niezrealizowanych instrumentów nie obciąża wyników bieżącego okresu, tylko linię pozostałych dochodów, poniżej zysku netto, czyli wpływa na kapitał własny. Transakcje zamknięte w danym okresie zmniejszają lub zwiększają cenę sprzedaży.

Ale mowa tutaj tylko i wyłącznie o pewnym ograniczeniu ryzyka i właściwie wywłaszczeniu wpływu cen rynkowych na wynik. Jako producent spółka w zasadzie nie jest w stanie się tego ryzyka pozbyć – ono zawsze będzie jej towarzyszyć, tyle tylko że w mniejszym stopniu niż wynika to ze zmian notowań. W 2020 r. spółka sprzedała:

154 tys. ton cynku

12,6 tys. ton ołowiu,

670 tys. oz srebra

Natomiast na koniec marca miała zabezpieczone:

52 tys. ton cynku w horyzoncie prawie 3 lat (do końca grudnia 2023r.)

Brak zabezpieczenia ołowiu

232 tys. oz (w horyzoncie 3 lat)

Jak widać powyżej to zabezpieczenie dotyczy znacznie mniej niż połowy rocznej ekspozycji. Do zabezpieczenia spółka najczęściej stosuje transakcje forward i swap, czyli przy wzroście cen rynkowych traci na zabezpieczeniu natomiast zyskuje przy ich spadku. Transakcje opcyjnie też się zdarzają (jak choćby na koniec 2020 r.) ale ich wolumeny nie są istotne w całej puli instrumentów (W 2020 r. spółka miała nabyte opcje sprzedaży i wystawione opcje kupna – strategia w której w zadanym środkowym przedziale zmiana instrumentu bazowego nie wpływa na wynik, ale poza tym przedziałem zachowuję się jak forward).

Inaczej mówiąc spółka w znacznym stopniu partycypuje we wzrostach cen metali na rynku, ale także będzie mocno wrażliwa na ich spadek, chyba, że zwiększy poziom zabezpieczeń, czego nie można przecież wykluczyć.

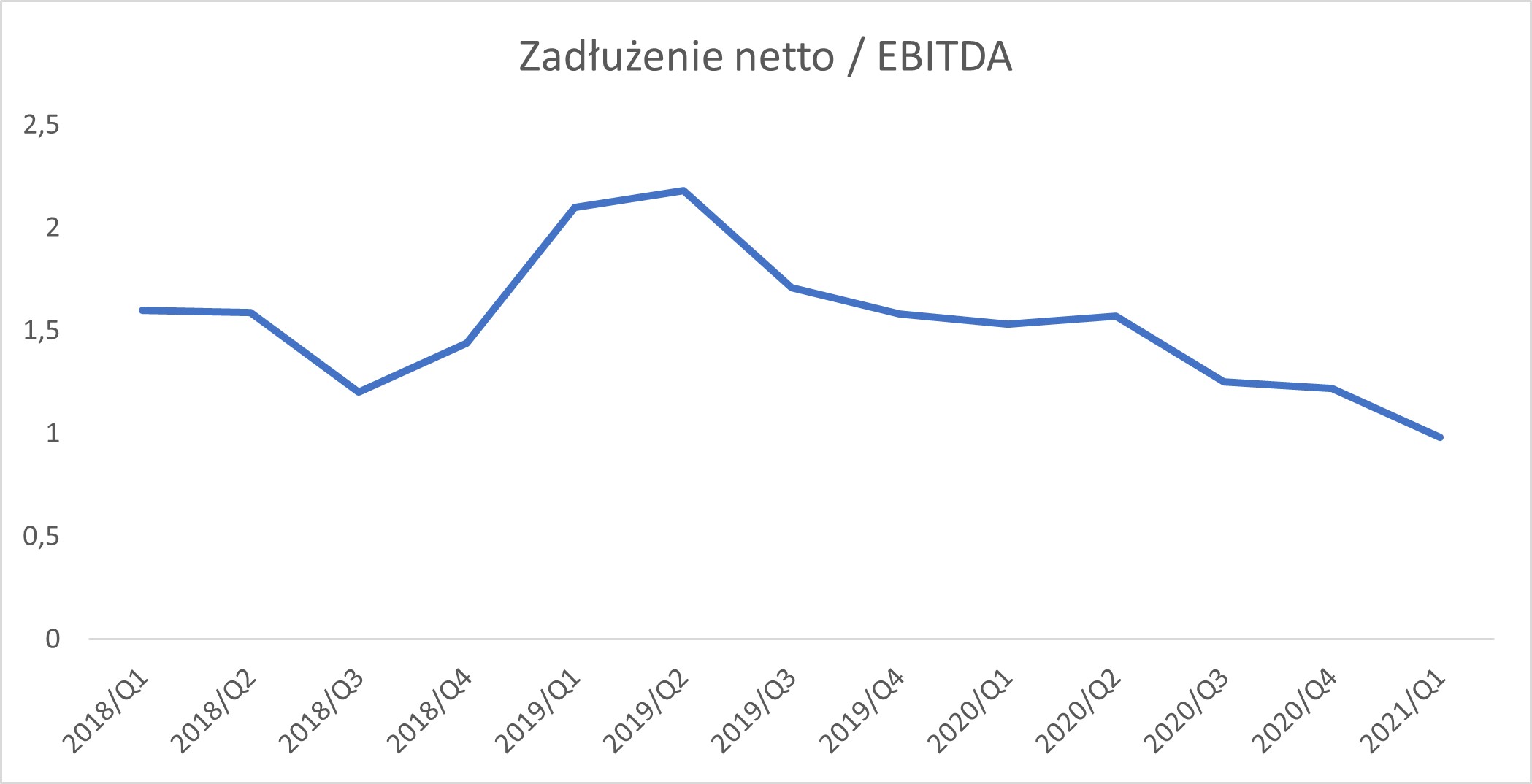

Analiza zadłużeniaPod względem poziomu zadłużenia posłużmy się wskaźnikiem zadłużenie netto/EBITDA. Wskaźnik ten przedstawia ile lat zajęło by spółce spłacenie zadłużenia, jeżeli dług netto oraz EBITDA przyjęłyby stałe wartości. Wartości wskaźnika powyżej 3 pkt sugerują nadmierne zadłużenie podmiotu, które podczas negatywnej koniunktury mogłoby doprowadzić podmiot do problemów. Tym niemniej w przypadku Stalproduktu wskaźnik zadłużenie netto/EBITDA wskazuje na znaczną poprawę począwszy od II kw 2019 roku. Obecnie wskaźnik spadł do poziomu 0.98 pkt, co jest jednym z najbardziej korzystnych wskaźników w branży. Ma to o tyle istotne znaczenie, że w przypadku odwrócenia pozytywnych tendencji na rynku, Stalprodukt powinien charakteryzować się stabilną sytuacją finansową w kontekście innych spółek z branży.

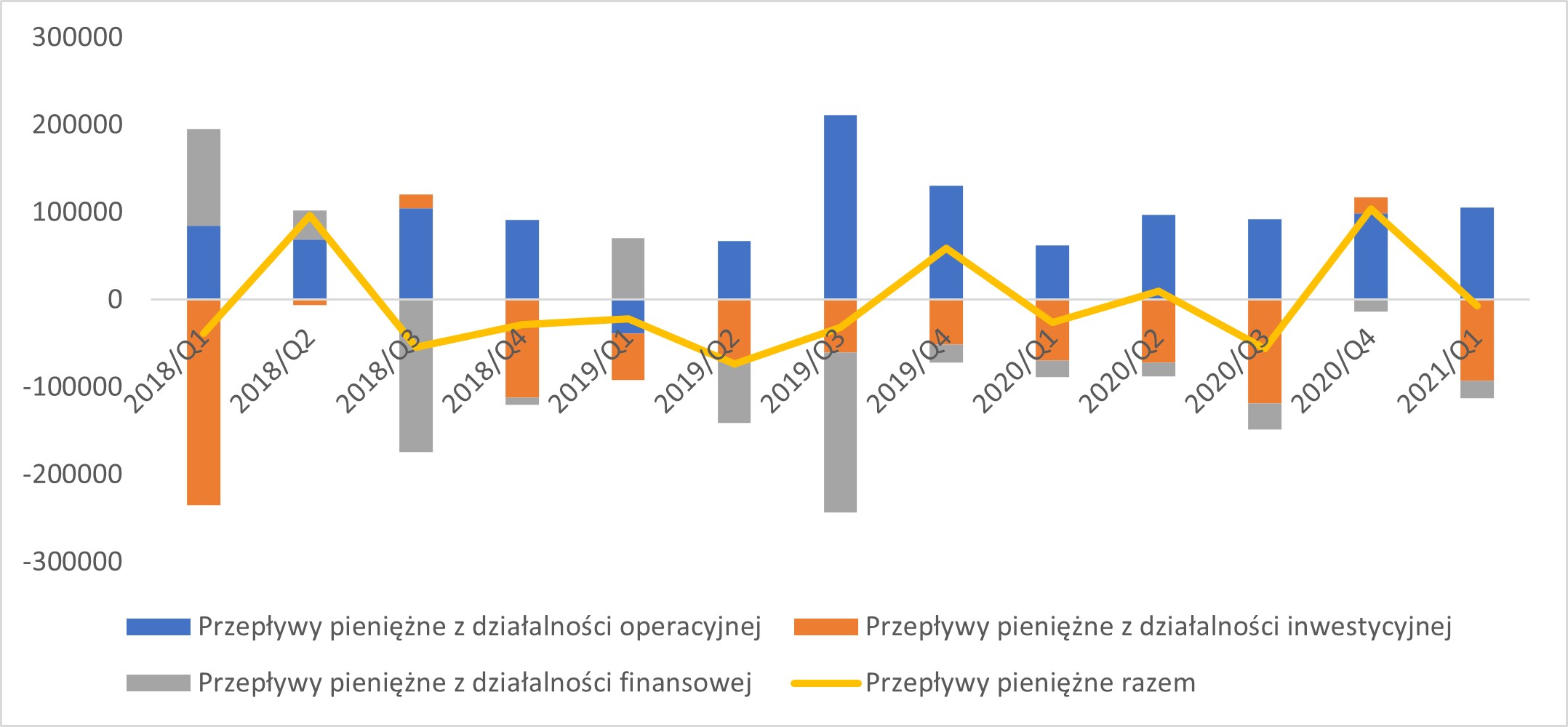

kliknij, aby powiększyćPrzepływy pieniężnePod względem przepływów pieniężnych warto odnotować fakt, że spółka od czterech kwartałów (począwszy od II kw 2020 roku) notuje dodatnie przepływy z działalności operacyjnej w okolicach 100 mln zł. Wydatki na działalność inwestycyjną pochłonęły w poprzednim kwartale 92 miliony złotych, co było wartością o 22,5 mln większą niż w analogicznym okresie ubiegłego roku. Wydatki finansowe wyniosły 20 mln zł wobec 18 mln zł rok wcześniej. Saldo ogólne było nieznacznie ujemne (-7 mln zł), co niewątpliwie ma związek ze stosunkowo wysokimi wydatkami inwestycyjnymi (inwestycja w stalownię w Dąbrowie Górniczej). Analizując przepływy pieniężne można odnieść wrażenie, że Stalprodukt ustabilizował sytuację finansową w ostatnich kwartałach, o czym świadczą stabilne poziomy poszczególnych przepływów.

kliknij, aby powiększyćPodsumowanieNie ulega wątpliwości fakt, że spółka podniosła się po kilku ciężkich kwartałach. Punkt zwrotny miał miejsce w II kwartale 2020 roku, kiedy to nastąpił wzrost cen surowców. Ceny cynku wciąż rosną i zmierzają w kierunku szczytów z 2017 roku, kiedy również kurs Stalproduktu osiągał najwyższą wartość w ciągu ostatnich 10 lat (okolice 600 zł).

Za poprawę wyników finansowych odpowiada głównie segment cynku oraz poprawa segmentu profili. Stalprodukt stara się także ograniczyć koszty o czym świadczy inwestycja w hucie w Bukowie (planowany spadek zużycia energii o 2 proc. i wzrost mocy w segmencie cynku o 13 proc.). Spółka ma szansę skorzystać z planowanych inwestycji infrastrukturalnych oraz perspektyw rynku Automotive. Należy jednak pamiętać o czynnikach ryzyka, które są szczególnie widoczne w segmencie blach elektrotechnicznych.

Zmiany cen surowców zostały w dużej mierze zdyskontowane przez kurs akcji, który od listopadowego dołka zyskał ok. 150 proc. Biorąc pod uwagę wzrost cen surowców (w tym głównie cynku) sytuację na rynku można porównać do lat 2017-2018, kiedy spółka była w stanie wypracować wynik netto w okolicach 280 mln zł. Porównując taki wynik do bieżącej kapitalizacji osiągamy wskaźnik cena/zysk w okolicach 8. Daje to umiarkowaną przestrzeń do potencjalnych wzrostów, ale należy mieć świadomość istotnych czynników ryzyka jak ograniczenie działalności jednego z segmentów czy niekorzystne zmiany cen surowców.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.