Votum zaufania - omówienie sprawozdania finansowego GK Votum po II kw. 2021 r.Na pierwszy rzut oka wyniki Votum wyglądają słabo, ale gdy się zastanowić nad zasadami rachunkowości i wgryźć w dane finansowe optyka się zmienia. Owszem, spółka pokazuje bardzo niską zyskowność, ale jest to efekt zwiększenia skali i inwestycji w wyniki przyszłych okresów.

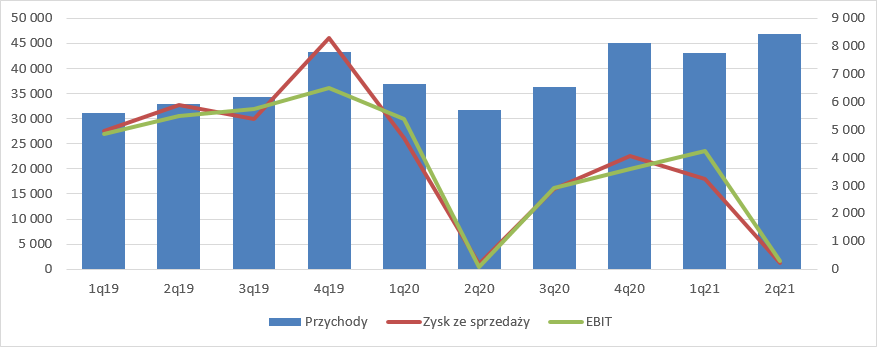

Przychody wyniosły prawie 47 mln zł i były o 48 proc. wyższe r/r oraz o 9 proc. wyższe kw/kw. Niestety wzrost sprzedaży nie miał istotnego przełożenia na wyniki. Na poziomie operacyjnym zysk wyniósł 0,3 mln zł, co daje rentowność na poziomie mniejszym od 1 proc. Co prawda wynik jest 4 razy wyższy niż przed rokiem, ale działa tutaj efekt niskiej, covidowej bazy. W porównaniu do poprzedniego kwartału mamy spadek aż o 93 proc.

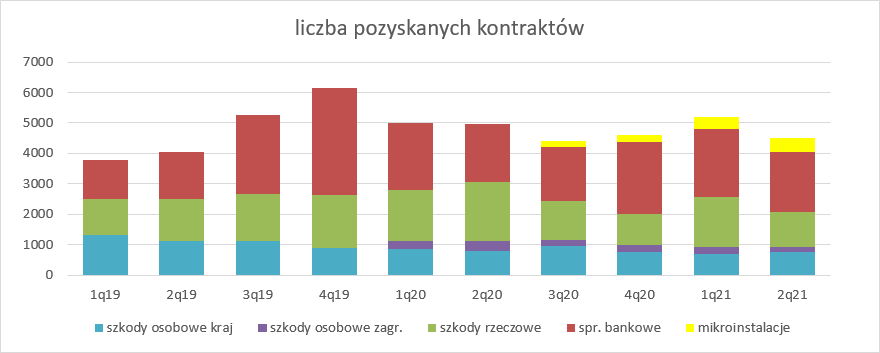

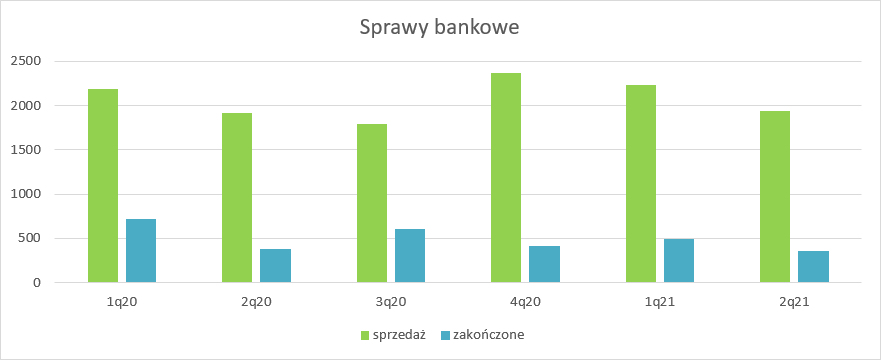

kliknij, aby powiększyćPrzy pobieżnym spojrzeniu maleje także kontraktacja. Przed rokiem spółka pozyskała prawie 5 tys. spraw, a obecnie tylko 4,5 tys. Wydawałoby się, że wobec powyższego ciężko ocenić raport jako pozytywny, ale jednak to co jest mało wyobrażalne, nie oznacza, że jest niemożliwe.

kliknij, aby powiększyćNajważniejszą sprawą przy ocenie wyników Votum jest zrozumienie zasad księgowych, w szczególności przychodów. Spółka działa w segmentach odszkodowań, gdzie wynagrodzeniem jest opłata stała plus opłata za sukces (success fee), a sąd także przy wygranej sprawie zasądza koszty zastępstwa procesowego. Opłatę stałą rozpoznaje się w przychodach w momencie jej wpłaty przez klienta, czyli dość szybko i prawdopodobnie przed podjęciem działań związanych ze sprawą. Za to opłatę za sukces rozpoznaje się najwcześniej po ugodzie (odszkodowania rzeczowe i osobowe), albo wyroku pierwszej instancji sądowej (wszystkie rodzaje aktywności). W tym drugim przypadku przemnaża się taki przychód przez historyczne/statystyczne prawdopodobieństwo wygrania sprawy w II instancji (ilość orzeczeń pozytywnych po II instancji do orzeczeń pozytywnych po I instancji). Success fee jest zatem rozpoznawany po poniesieniu kosztów, takich jak korespondencja w imieniu klienta z pozwanym, redagowanie pism procesowych, czy stawiennictwa na rozprawach.

Teoretycznie przychody spółki powinny być powiązane z kosztami – zasada współmierności. W przypadku Votum prawdopodobnie tak do końca nie jest, przynajmniej jeśli chodzi o portfel frankowy, bo przychodów spółki przed orzeczeniem sądu nie da się wysoce uprawdopodobnić, a cały proces trwa dość długo. Za brakiem „przetrzymywania” kosztów w aktywach do czasu wykazania succes fee świadczy także bilans. Największą pozycją są wydatki na portfel wierzytelności, czyli roszczenia odkupowane od klientów, które dotyczą głównie spraw majątkowych – 28,6 mln zł. W tej pozycji wykazuje się także do momentu rozpoznania przychodów koszty rzeczoznawców, opłaty sądowe itp. W tym przypadku mamy współmierność, ale dotyczy ona portfela spraw rzeczowych, a nie bankowych. Spółka wykazuje niewielkie rozliczenia międzyokresowe w aktywach – raptem 0,9 mln zł. Teoretycznie wysokie są pozostałe należności (10,5 mln zł), ale z raportu rocznego można wyczytać, że to głównie zaliczki na dostawy dla Votum Energy oraz należności z tytułu VAT.

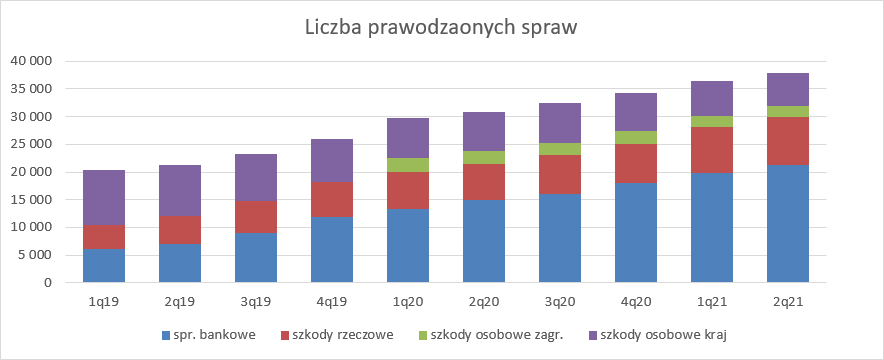

Gdy liczba pozyskiwanych spraw i rozstrzyganych spraw jest zbliżona to brak faktycznej współmierności nie jest większym problemem, ale przy rosnącym portfelu spraw może być i jest inaczej. Do rosnącego wolumenu spraw trzeba więcej pracowników lub współpracowników i to generuje obciążenia, które nie są odwlekane do momentu rozpoznania przychodów, a Votum pod względem obsługiwanych spraw rośnie. Na koniec II kw. spółka miała prawie 38 tys. spraw w toku, czyli o 23 proc. więcej r/r i 7 proc. więcej kw/kw.

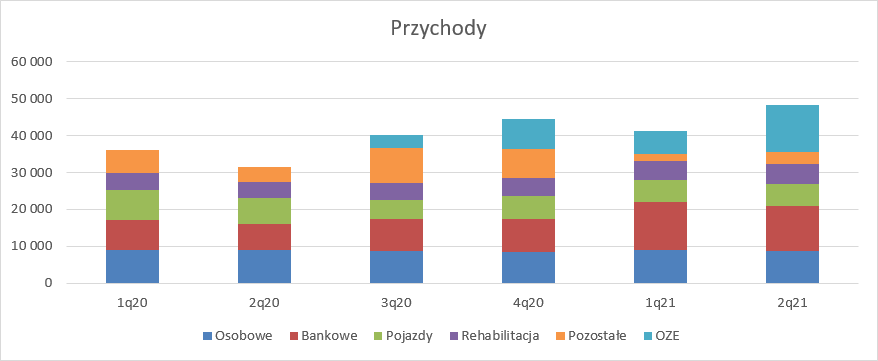

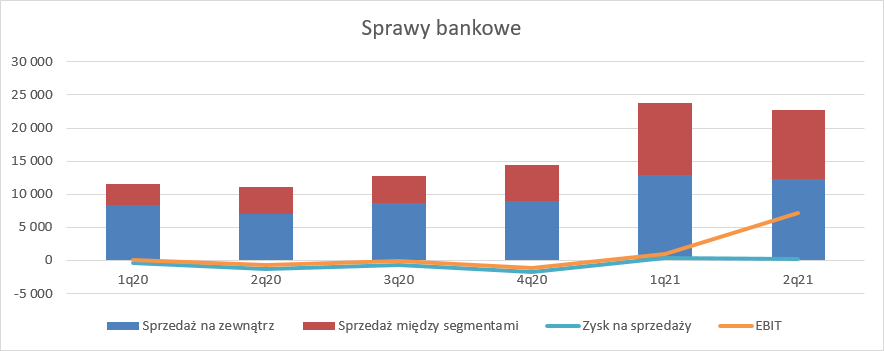

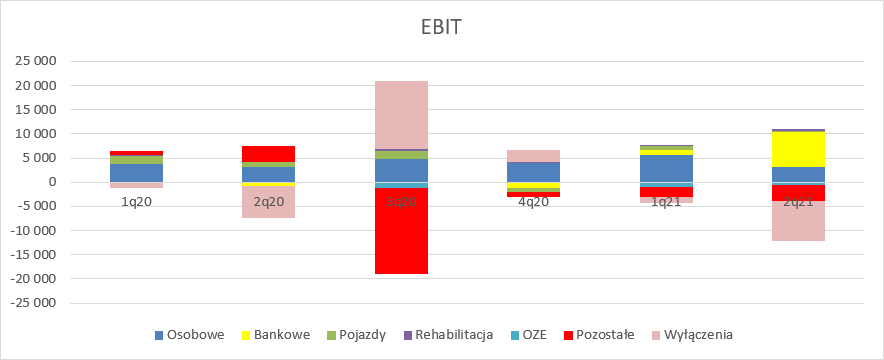

kliknij, aby powiększyćWróćmy jednak do wyników stricte finansowych. Wzrost przychodów wynika głównie z dwóch segmentów. Po pierwsze przed rokiem w zasadzie nie było jeszcze segmentu OZE, a w II kw. pokazano tutaj 12,7 mln zł przychodów. Istotne wzrosty pojawiły się także w segmencie bankowym, gdzie przychody wyniosły 12,3 mln zł w porównaniu do 7 mln zł przed rokiem. Za to regres zaliczył segment pozostałych (0,7 mln zł) i szkód na pojazdach (1,3 mln zł)

kliknij, aby powiększyćBez wnikania w szczegóły sprawozdania można niepoprawnie stwierdzić, że wzrost przychodów w tym segmencie to efekt pierwszych zauważalnych opłat z tytułu success fee. W II kw. spółka pozyskała 1940 spraw czyli tylko 1,3 proc. więcej niż przed rokiem, a to niejako wiąże się z opłatą wstępną. Na podstawie ujawnianych przez spółkę danych o liczbie spraw przedprocesowych, procesowych i sprzedaży można szacować liczbę spraw, która się zakończyła. Z takiej estymacji wynika, że w II kw. br. Votum zakończyło 361 spraw wobec 379 spraw rok wcześniej, a zatem wzrost przychodów nie jest efektem większego wolumenu orzecznictwa w okresie. Warto tutaj jednak zwrócić uwagę, że wspomniana liczba zakończonych spraw nie spina się z danymi z prezentacji, gdzie wykazano w II kw. br. 146 wyroków. Wydaje się, że w portfelu bankowym spółka prowadzi także inne sprawy niż dotyczące CHF. Według danych z prezentacji w I kw. spółka uzyskała 68 orzeczeń sądowych, więc w II kw. było ich ponad dwa razy więcej, a mimo to przychody w II kw. były delikatnie niższe niż w I kw. r. To przeczy tezie o rozpoznaniu znaczących przychodów z tytułu success fee. Z samej prezentacji do wyników wiemy że ok. 100 wygranych spraw w lipcu daje potencjał do rozpoznania przychodów na poziomie 1,9 mln zł, a różnica r/r na przychodach w segmencie bankowym wyniosła 5,4 mln zł. Stało się coś jeszcze, a mianowicie spółka zmieniła rachunek segmentowy i alokowała na segment bankowy spółkę DSA Investment i to jest podstawowy czynnik wzrostu przychodów. Tym niemniej pozostaje kwestia braku wzrostu przychodów względem I kw. w którym zakończyło się znacznie mniej spraw niż w II kw. roku. Być może do wykazania przychodu spółka czeka na orzeczenie pisemne, natomiast do poinformowania o wyniku wystarczy jej obecność przedstawiciela na rozprawie. Gdyby tak było to wzrosty segmentu bankowego powinno się pojawić w kolejnym kwartale.

kliknij, aby powiększyćNiestety wraz ze wzrostem przychodów wzrosły koszty, głównie na skutek intensyfikacji pozwów. W efekcie wynik na sprzedaży segmentu wyniósł tylko 277 tys. zł. EBIT co prawda był rekordowy (7,2 mln zł), ale wynikał on głównie z pozostałej działalności operacyjnej i zniknął na poziomie wyłączeń. Możliwe, że spółka sprzedała pomiędzy segmentami jakieś aktywa, które zbudowały wynik operacyjny tego okresu na portfelu bankowym. Co się dokładnie stało niestety nie wiemy.

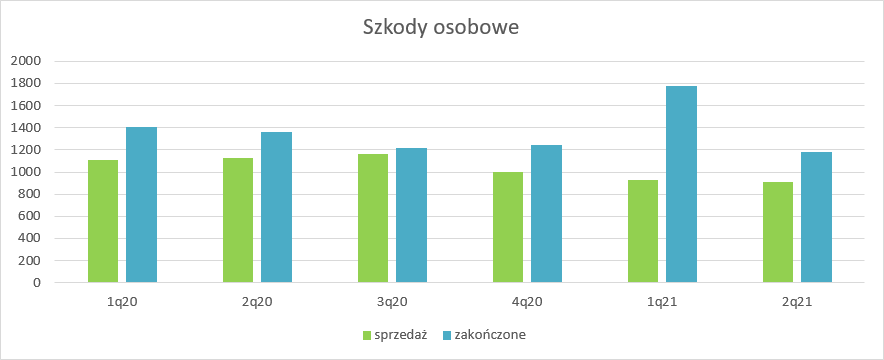

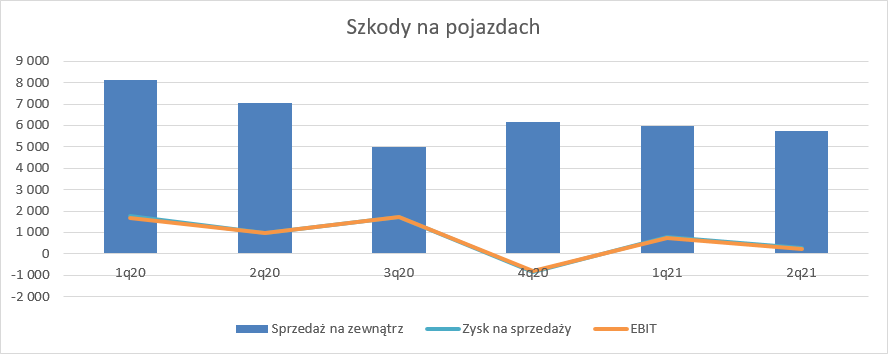

kliknij, aby powiększyćW najważniejszym jak dotąd segmencie dla wyników, czyli w dywizji szkód osobowych było względnie stabilnie jeśli chodzi o finanse, ale pod względem danych operacyjnych już nie do końca. Sprzedaż w segmencie spadła o 19 proc. r/r i była na poziomie zbliżonym do raportowanego w I kw. O 13 proc. spadła też liczba zakończonych spraw (estymowane analogicznie jak w segmencie bankowym).

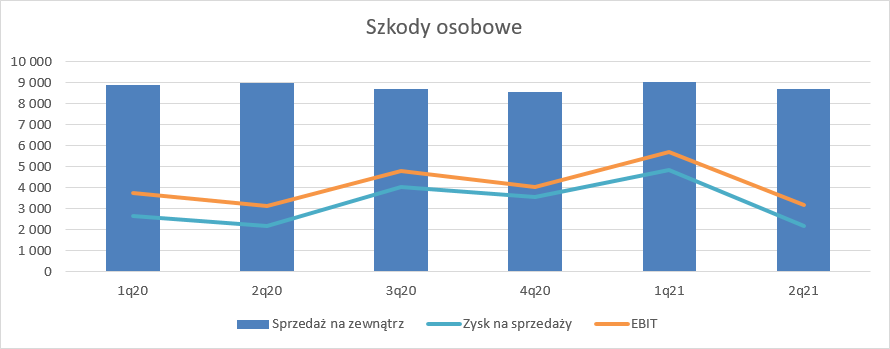

kliknij, aby powiększyćMimo to przychody wyniosły 8,7 mln zł i były tylko 3 proc. niższe r/r. Za to EBIT wyniósł 3,2 mln zł i wzrósł o 3 proc. r/r.

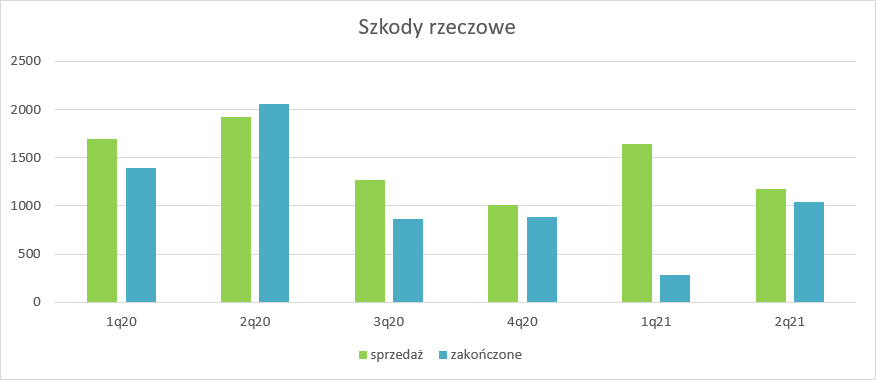

kliknij, aby powiększyćNiższa była także sprzedaż spraw w segmencie spraw rzeczowych – spadek o 39 proc. r/r i 28 proc. kw/kw. Jeszcze większe spadki odnotowano w zakresie spraw zakończonych. W ujęciu r/r liczba spraw zakończonych w kwartale spadła o 49 proc., ale to wynik wysokiej bazy. Znów w relacji do poprzedniego kwartału mamy 265 proc. wzrostu, co także jest wynikiem bazy, tyle, że bardzo niskiej w poprzednim kwartale.

kliknij, aby powiększyćNiższa liczba zakończonych spraw przełożyła się na spadek przychodów o 19 proc. r/r Za to wynik operacyjny i segmentu zmniejszył się z 1 mln zł do 0,22 mln zł. To nieco rozczarowujące, bo przy podobnych przychodach kwartał wcześniej wynik wynosił 0,74 mln zł. Spadek wyniku i wolumenu pozyskiwanych spraw Votum tłumaczy transformacją modelu biznesowego, czyli przejściem z umów cesji na model success fee realizowany we współpracy z przedsiębiorstwami.

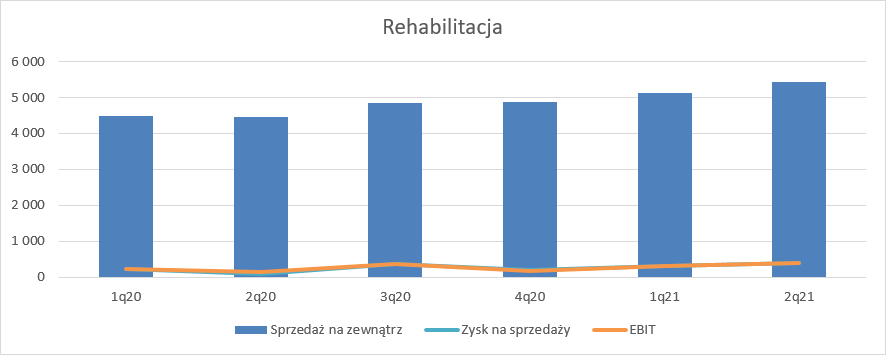

kliknij, aby powiększyćPrzychody segmentu rehabilitacyjnego wzrosły r/r o 22 proc. i wyniosły 5,4 mln zł. Dzięki zwyżce przychodów poprawił się wynik (wzrost o 182 proc., 260 tys. zł) i wyniósł 0,4 mln zł.

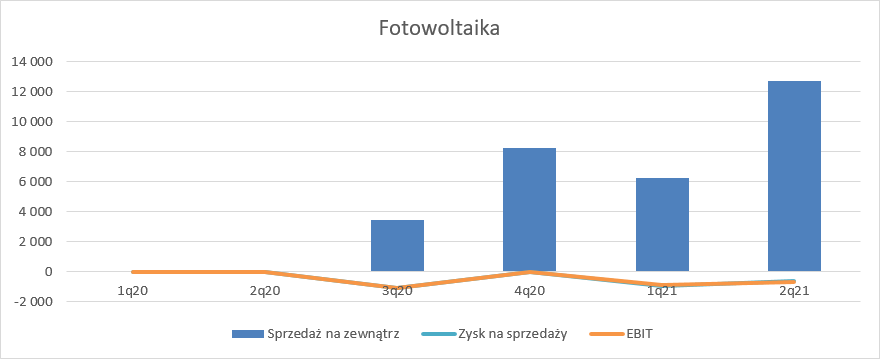

kliknij, aby powiększyćNiedosyt pozostawia także segment OZE. Przychody spółki w tej dywizji zwiększyły się z 6,2 mln zł w poprzednim kwartale do 12,7 mln zł, a mimo to wciąż segment generuje straty. Tym razem 0,6 mln zł w porównaniu do 1 mln zł kwartał wcześniej. Prawdopodobnie spółka miała w II kw. niekoniecznie dostosowane swoje zdolności operacyjne do rynku. W tym roku nowa edycja programu „Mój Prąd” dla prosumentów ma mniejsze wsparcie finansowe od rządu, co zaowocowało prawdopodobnie mniejszą aktywnością klientów, a dodatkowo sam program nie był dostępny w całym kwartale.

kliknij, aby powiększyćWarto zauważyć, że o całkowitym wyniku spółki bardzo często decyduje poziom wyłączeń międzysegmentowych, albo segment pozostałe i tak też było tym razem. Suma wyników poszczególnych segmentów jest znacząco wyższa od wyniku skonsolidowanego, głównie za sprawą pozostałej działalności operacyjnej w segmencie bankowym, który dotyczył rozliczeń z innymi segmentami.

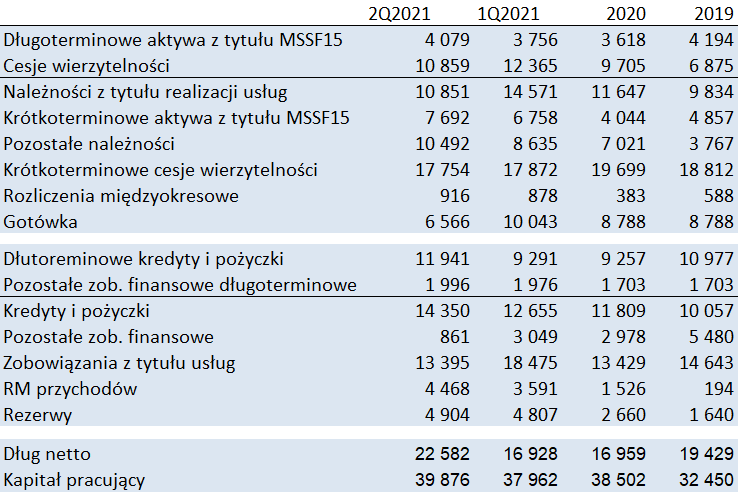

W II kw. spółka pokazała też dość mocno ujemne przepływy operacyjne – minus 4,5 mln zł. Za znaczącą część ubytku odpowiada podatek. W II kw. spółka zapłaciła go 2,5 mln zł przy niemal zerowym wyniku brutto. Według rozbicia przepływów na składowe, najważniejszy jednak był wzrost należności o 7 mln zł, co jest pochodną zwiększania skali działalności i rosnącej sprzedaży, ale…

kliknij, aby powiększyć…. tego wzrostu należności nie widać wprost w bilansie – jest wręcz odwrotnie. Po uwzględnieniu tych szacowanych mamy spadek o ok. 1 mln zł. W związku z wypływem środków pieniężnych w bilansie ubyło 3,5 mln zł. W pasywach mocno spadły zobowiązania z tytułu usług (-5,1 mln zł), a spadek ten został rekompesowanym zwiększeniem zadłużenia finansowego o 4,3 mln zł. Dług finansowy netto spółki na koniec kwartału wynosił ponad 22 mln zł. W relacji do kapitału własnego na poziomie 61 mln zł to niewiele, podobnie jak w relacji do EBITDA – gdzie wskaźnik długu do tego parametru finansowego jest poniżej jedności.

kliknij, aby powiększyćPod względem wyników szału w tym kwartale nie było, ale to co może cieszyć to rosnąca liczba spraw w obsłudze i to obsłudze sądowej. W II kw. spółka złożyła 3044 pozwy frankowe, w porównaniu do 2107 przed rokiem. Wartość portfela spraw bankowych (rozumiana jako wartość przedmiotu sporu) w obsłudze sądowej na dzień bilansowy wynosiła 2,29 mld zł na 22 370 umowach, (ok. 100 tys. na umowę), a tych przed procesowych tylko 385 mln zł. Spółka szacuje, że z ok. 100 spraw zakończonych w I instancji rozpozna 1,9 mln zł przychodów, co daje 17,4 tys. zł na sprawę. Zakładając skuteczność na poziomie 90 proc. (mniejszym niż raportowana) mamy potencjalnie 350 mln zł zysku do rozpoznania z wygranych spraw w kolejnych kwartałach. Przez wynik kwota ta powinna przejść w ciągu 1-2 lat, a pamiętajmy, że koszty tych spraw w dużej mierze przeszły już przez wynik.

Prawdopodobnie wielu inwestorów patrząc na takie estymacje i kapitalizacje spółki wynoszącą zaledwie 169 mln zł ma ambiwalentne odczucia. W tym miejscu trzeba pamiętać jednak o paru faktach. Po pierwsze spółka rozpozna przychody prawdopodobnie po I instancji, ale faktyczne przepływy gotówkowe będą miały miejsce po apelacji, czyli pewnie ok. rok później, jeśli nie dłużej. Po drugie portfel frankowy nie będzie trwał wiecznie i można go wyceniać metodą majątkową, czyli z mnożnikiem zysku do wyceny na poziomie 1 lub nawet nieco mniej biorąc pod uwagę wartość pieniądza w czasie. Wydaje się, że obecny portfel może zostać zmonetyzowany w ciągu ok. 2-3 lat, choć dużo będzie zależało od sprawności sądów, gdzie na skutek zalewu spraw frankowych długość procesów może ulec wydłużeniu. Analitycy BOŚ zakładają znacznie szerszy horyzont czasowy – aż do 2029 r. z tym, że tam prawdopodobnie zakłada się pozyskiwanie nowych spraw i ich obsługę w kolejnych latach.

Mimo wszystko nie da się nie dostrzec wstrzemięźliwości rynku co do dyskontowania wpływów z portfela frankowego, nawet biorąc pod uwagę ryzyka. Największym ryzykiem jest zmiana nastawienia klientów po hipotetycznym uruchomieniu programu ugód przez banki. Czy on nastąpi to tak naprawdę nie wiemy, a co więcej ten proces jeśli już to będzie miał wpływ na wolumen wpływających spraw, a nie spraw w obsłudze. W przypadku wyceny projektu metodą majątkową na obecną chwilę nowych spraw w nim nie uwzględniamy, a przecież do portfela wejdą jeszcze prawdopodobnie te sprawy które pozostają na etapie przedprocesowym. Innymi słowy wartość portfela spraw (dla spółki, a nie klienta) wzrośnie do 420 mln zł – tyle wyniosą hipotetyczne przychody.

Oczywiście z przychodami nierozłącznie związane są koszty. Obecnie spółka zanotowała wzrost obciążeń, ale pytaniem pozostaje jaki poziom obciążeń będziemy obserwować w przyszłości. Nieco w opozycji do przekazu spółki i pewnej konstatacji wynikającej z rachunkowości, analitycy BOŚ zakładają solidny wzrost tych kosztów w kolejnych latach. W 2022 r. koszty (jeszcze bez uwzględniania OZE) mają wzrosnąć o 50 mln zł względem 140 mln zł raportowanych w 2020 r. czyli grubo ponad 30 proc. Wydaje się to bardzo konserwatywne założenie bez zakładania wzrostu wolumenów akwizycji spraw, gdyż obecne siły były w stanie zrealizować roczny cel składania 8 tys. spraw już we wrześniu, więc wydaje się, że równie dobrze mogą taki wolumen obsłużyć w trakcie procesów.

Kolejnej aktywności spółki rynek też wydaje się nie zauważać – mowa o OZE. Na obecną chwilę segment generuje obciążenia, ale jak już tłumaczył prezes na poprzednim czasie projekt ten wymaga skali do osiągnięcia rentowności. Choć spółka próbowała startować własnymi siłami, to chyba nastąpiła tutaj zmiana koncepcji – tak odczytuję list intencyjny w sprawie. współpracy z Columbusem. Zamiast wywarzać otwarte drzwi Votum stawia obecnie na swoje mocne strony, czyli procesy administracyjne oraz sieć sprzedaży, natomiast spółki z portfela J. Ciszewskiego prawdopodobnie zajmą się faktyczną realizacją zleceń montażu paneli i budowy farm fotowoltaicznych. O ile ciężko tutaj prognozować na obecną chwilę wielkość zysków, to można traktować ten segment jako amortyzator kosztów utrzymania sieci sprzedaży po ewentualnym zatrzymaniu napływu spraw frankowych.

>> Wyceny automatyczne są tutaj