Analityk DM BOŚ spodziewa się kolejnego rekordowego kwartału w grupie Votum (Fot. Grupa Votum)

Wyniki za II kwartał 2025: Votum przyspiesza wzrost

Dom Maklerski BOŚ przewiduje, że Grupa Votum opublikuje bardzo mocne wyniki za II kwartał 2025 roku. Skonsolidowane przychody mają wynieść 138,1 mln zł, co oznacza wzrost o 36 proc. r/r. Kluczowym motorem napędowym jest segment bankowy, w którym rośnie liczba wyroków sądowych oraz zawieranych ugód z bankami.

Rentowność operacyjna pozostaje solidna, mimo nieco niższych marż niż w rekordowym IV kwartale 2024 roku. EBITDA ma osiągnąć 52,0 mln zł (+65 proc. r/r), a EBIT 50,5 mln zł (+67 proc. r/r), przy marży EBITDA na poziomie 37,6 proc. To rezultat wzrostu skali działalności i efektywności rozliczeń ugód, które zrównoważyły rosnące koszty cyfryzacji oraz obsługi większej liczby klientów.

Zysk netto o 75 proc. w górę. Spółka na półmetku realizacji rocznego celu

W II kwartale 2025 roku DM BOŚ spodziewa się zysku netto na poziomie 39,7 mln zł, co oznacza wzrost o 75 proc. r/r. Marża netto powinna wynieść 28,7 proc. i choć będzie niższa niż w I kwartale, to pozostaje znacznie powyżej średnich historycznych. Łącznie za pierwsze półrocze spółka ma zrealizować 51 proc. rocznej prognozy zysku netto, co wskazuje na bardzo mocne otwarcie roku.

– Oczekujemy, że wyniki za II kwartał 2025 r. potwierdzą, iż Spółka pozostaje na ścieżce realizacji ambitnych wyników finansowych i zrealizowała już ponad 50 proc. wykonania rocznej prognozy zysku netto w I półroczu br. – napisano w raporcie DM BOŚ.

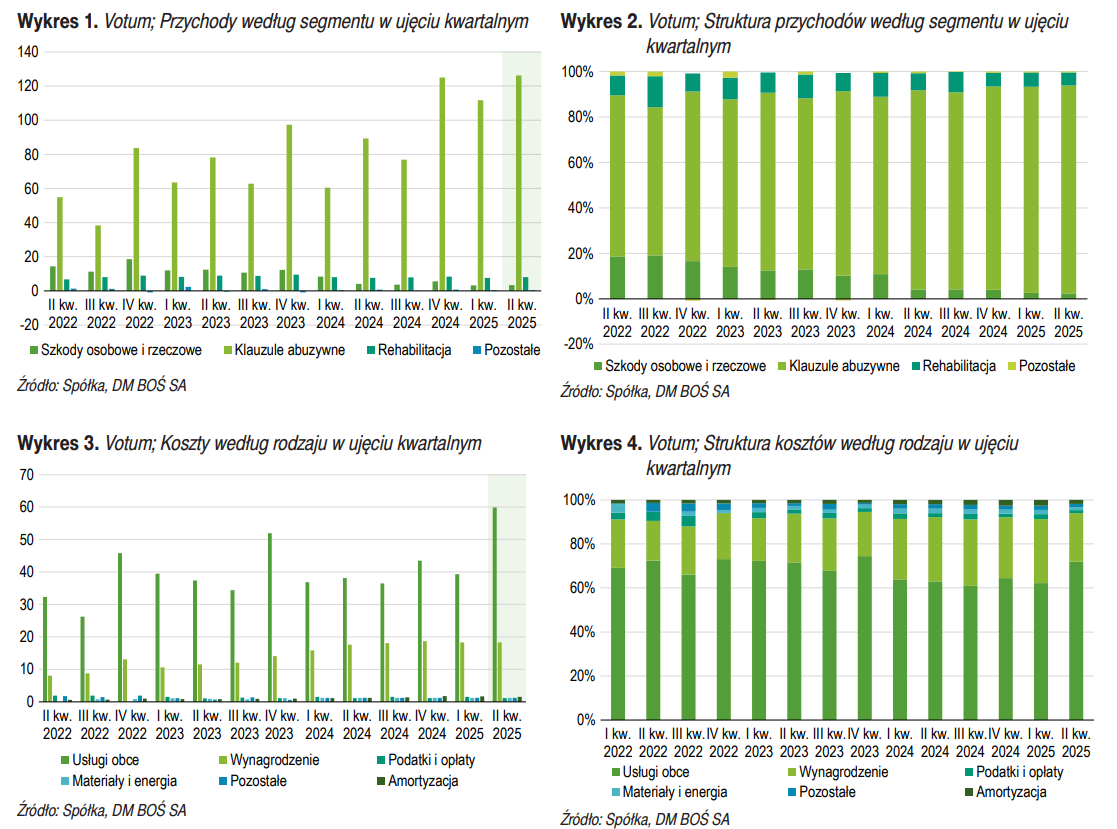

Segmenty działalności: banki liderem, rehabilitacja stabilna, szkody osobowe słabną

W strukturze przychodów dominują sprawy bankowe, które nadal rosną. Segment rehabilitacji wykazuje umiarkowaną poprawę, a w obszarze odszkodowań osobowych i rzeczowych trend pozostaje negatywny. Zmieniająca się struktura działalności wyraźnie odzwierciedla strategiczne przesunięcie Votum w stronę najbardziej dochodowych usług.

Koszty rosną, ale spółka zachowuje przewagi

Wzrost kosztów związany z cyfryzacją i obsługą klientów nie podważa przewagi konkurencyjnej Votum. Analityk podkreśla, że automatyzacja, efekt skali oraz wysokie kompetencje zespołu pozwalają spółce utrzymać rentowność powyżej średnich historycznych. Istotnym ryzykiem pozostaje zmienność linii orzeczniczych i presja na marże w segmencie ugód.

– Votum pozostaje liderem na najważniejszych rynkach produktowych i utrzymuje ponadprzeciętną efektywność operacyjną, dzięki automatyzacji, skali i dobrze zmotywowanemu zespołowi menedżerskiemu – napisano w raporcie DM BOŚ.

Kliknij, aby powiększyć

Rekomendacja i wycena: nadal atrakcyjna

DM BOŚ utrzymuje fundamentalną rekomendację „kupuj” z wyceną 62,4 zł w horyzoncie 12 miesięcy, co oznacza potencjał wzrostu o ponad 40 proc. wobec kursu z dnia publikacji raportu (44,35 zł). Relatywna rekomendacja pozostaje „neutralna”, co oznacza oczekiwany zwrot zgodny z rynkiem w krótkim terminie.

Najbliższym punktem kontrolnym dla inwestorów będzie publikacja raportu półrocznego zaplanowana na 23 września.

Votum jest podmiotem reprezentującym konsumentów w sprawach dotyczących rynku finansowego. Podstawowe segmenty głównego przedmiotu działalności spółki dotyczą konsumentów rynku ubezpieczeniowego w zakresie ich reprezentacji w sprawach szkód osobowych oraz dochodzenia roszczeń z tytułu szkód w pojazdach, a także konsumentów rynku bankowego w zakresie ograniczenia skutków klauzul abuzywnych.

Raport analityczny dla Votum powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa