Czarny kosiarz – omówienie sprawozdania finansowego GK JSW po IV kw. 2021 r.Od dwóch lat kapitalizacja spółki z krótkimi postojami pnie się w górę, natomiast w krótkim okresie po informacji o agresji Rosji na Ukrainę kurs się praktycznie podwoił. Potencjalne ograniczenie zakupu stali z Rosji, większe zapotrzebowanie na metal związane z oczekiwaną zmianą podejścia państw Europy do uzbrojenia oczywiście uzasadniały pozytywną reakcję. Poniżej opiszę najnowsze wyniki i spróbuje ocenić potencjał fundamentalny spółki.

Przychody JSW wyniosły w IV kw. 3,87 mld zł i były o 2,07 mld zł (114 proc.) wyższe r/r. Poziom zrealizowanej sprzedaży nie jest zaskoczeniem – odchylenie od konsensusu analityków ankietowanych przez PAP wyniosło raptem 3 proc. Wysokie obroty to efekt dynamicznego wzrostu zrealizowanych cen.

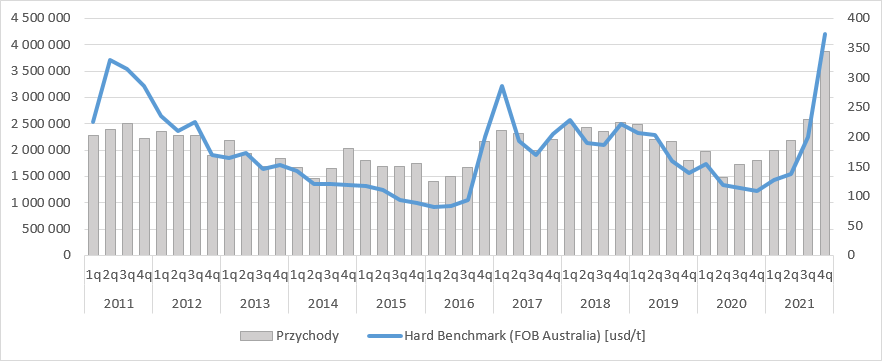

Od paru miesięcy obserwujemy dynamiczny wzrost cen surowców energetycznych wykorzystywanych w metalurgii. W tym miejscu należy dodać, że JSW w III kw. 2021 r. zmieniła podejście do prezentacji benczmarków. Do wspomnianego okresu jako dane odniesienia stosowano średnie w kwartale ceny TSI Premium Hard, natomiast od III kw. mamy średnią notowań z 5 miesięcy, która obejmuje kwotowania z poprzedniego kwartału oraz dwóch pierwszych miesięcy raportowanego kwartału. W prezentacji wynikowej spółka „podpowiadała”, że taki sposób prezentacji lepiej koreluje z cenami zrealizowanymi przez JSW. Wektor oparty na starej prezentacji pokazywał stosunek ceny JSW do benczmarku w kolejnych kwartałach odpowiednio na poziomie 92 proc., 94 proc., 85 proc., 82 proc., natomiast w nowej 91 proc., 89 proc., 92 proc., 90 proc. Faktycznie wyglądało to lepiej. W III kw. 2021 wskaźnik wzrósł do 93 proc., natomiast w IV kw. nieoczekiwanie spadł do 86 proc. Ceny benczmarkowe węgla koksowego typu hard według starej notacji (notowane w USD) wzrosły o 243 proc. r/r, natomiast według nowej o 173 proc. Na poniższym wykresie zobrazowałem przychody i starą notację banczmarku.

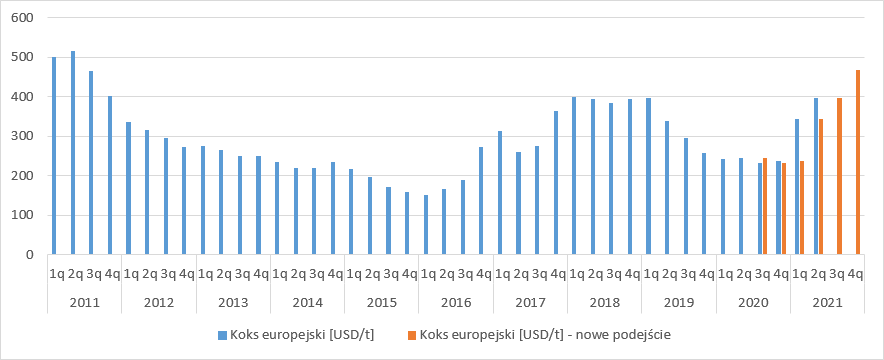

kliknij, aby powiększyćWysokim przychodom sprzyjały także rosnące ceny koksu, gdzie także w III kw. zmieniono prezentację benczmarków. Średnia kwartalna cen spotowych z poprzedniego kwartału, która jest podstawą do wyznaczania cen kontraktowych w nowym kwartale wyniosła 468 USD/t, czyli o 102 proc. więcej r/r.

kliknij, aby powiększyćNa raportowane obroty wpływały też czynniki negatywne. Zrealizowane ceny węgla energetycznego spadły o 6 proc., czyli mniej więcej zgodnie ze spadkiem indeksu PSCM1 (średnia ważona wolumenem sprzedaży do sektora energetycznego w Polsce). Ten czynnik miał bardzo ograniczony wpływ na dynamikę przychodów, gdyż co prawda węgiel energetyczny odpowiadał w IV kw. za ok. 29 proc. całkowitego wolumenu sprzedaży, ale jest on ponad pięciokrotnie tańszy od węgla koksowego.

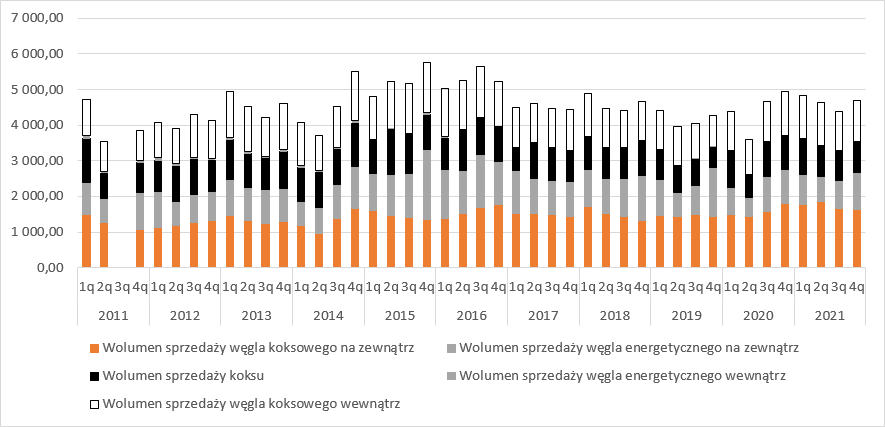

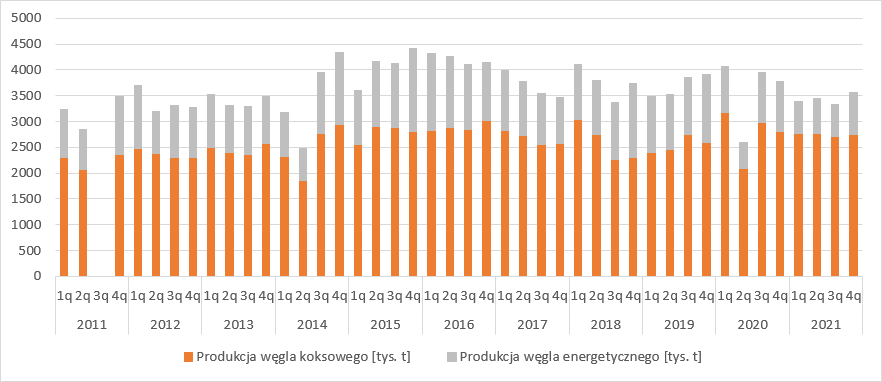

Jak widać poniżej, spółka w IV kw. 2021 r. łączny wolumen sprzedaży węgla energetycznego i koksu był niemal taki sam jak w poprzednim kwartale, ale był także wyraźnie mniejszy niż średnio w I półroczu 2021 r. i mniejszy niż w IV kw. 2020 r. W przypadku koksu wolumen sprzedaży spadł o 7 proc. r/r, w przypadku węgla koksowego wolumen obniżył się o 9 proc. r/r, natomiast w zakresie węgla energetycznego wzrósł o 7 proc. r/r.

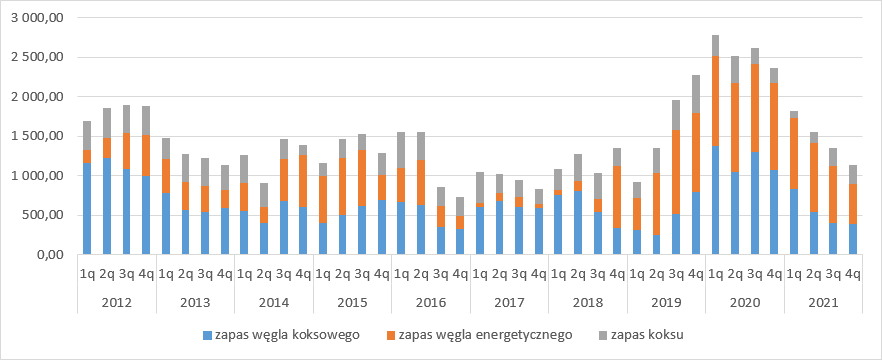

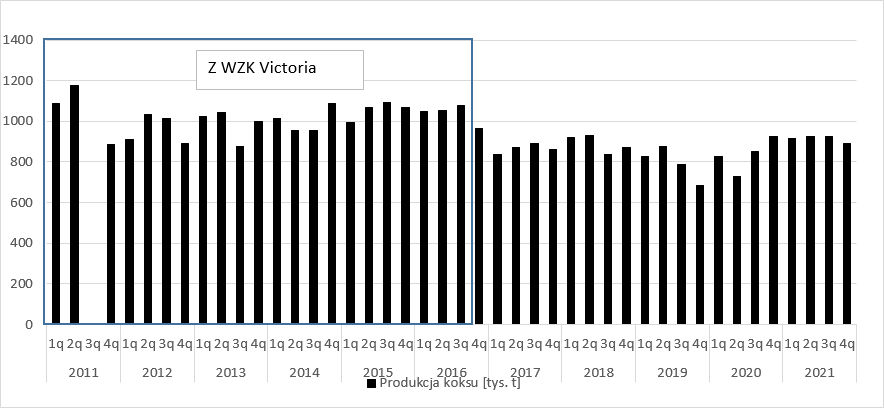

kliknij, aby powiększyćZniżka wolumenu węgla koksowego jest zrozumiała, gdyż od IV kw. 2020 r. JSW sprzedawało w dużej części zapas produktów nagromadzony podczas pandemii. Już w III kw. zapasy węgla koksowego osiągnęły najniższy stan od II kw. 2019 r., natomiast zwiększenie produkcji wymaga czasu i oczywiście nakładów.

kliknij, aby powiększyćSkoro mowa o zdolnościach to od ok. 5 kwartałów produkcja węgla koksowego i koksu jest dość stabilna i wynosi odpowiednio ok. 2750 tys. ton i 915 tys. ton kwartalnie. Tonaż węgla energetycznego już tak stabilny nie jest, ale warto zauważyć, że JSW w 2021 r. zanotowała spory uzysk droższego surowca – 80 proc. podczas gdy średnia z ostatnich 3 lat jest o 5 pp. niższa.

kliknij, aby powiększyć

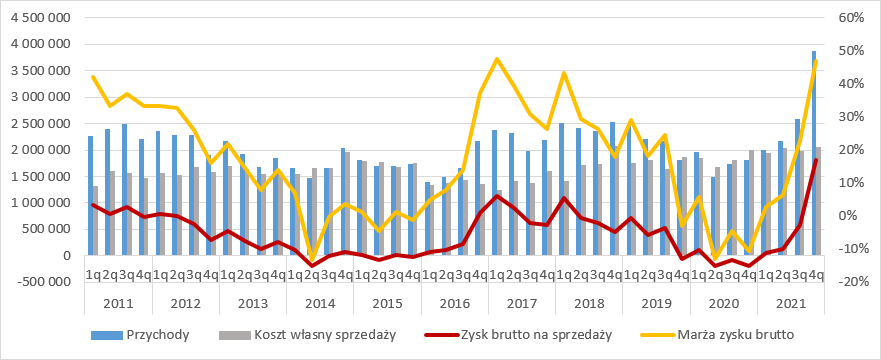

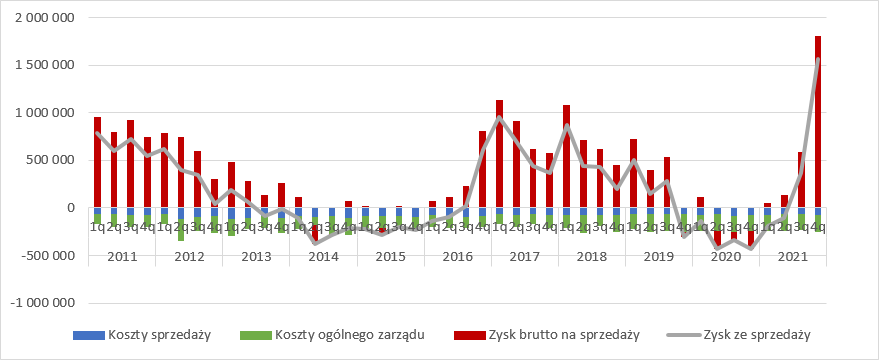

kliknij, aby powiększyćPodmioty z branży górniczej wykazują bardzo dużą dźwignię operacyjną i nie inaczej mamy w przypadku JSW. Zysk brutto na sprzedaży wyniósł w IV kw. 2021 r. 1,8 mld zł czyli o 2 mld zł więcej r/r. Marża zysku skoczyła w okolice rekordów i wyniosła 47 proc.

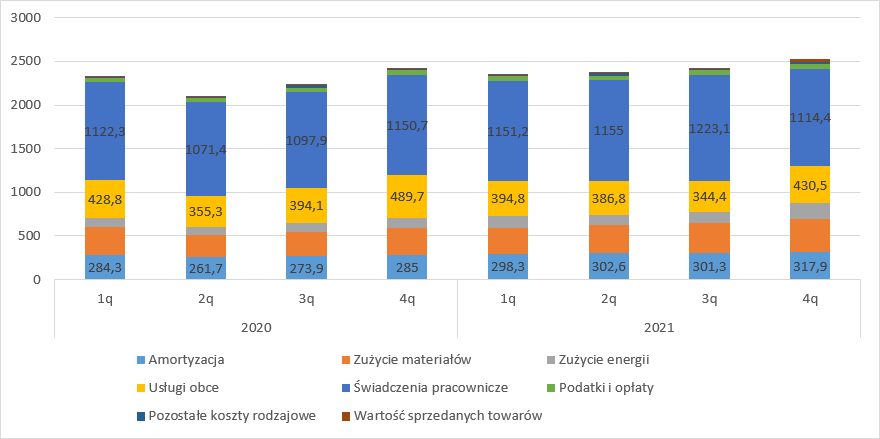

kliknij, aby powiększyćPrzyczyny skoku rentowności stają się jasne po analizie kosztów rodzajowych. W IV kw. koszty niezależne od wolumenu i cen sprzedaży czyli wynagrodzenia, amortyzacja oraz podatki i opłaty stanowiły aż 60 proc. wszystkich kosztów.

Brak bezpośredniego powiązania choćby wynagrodzeń z wolumenem sprzedaży czy przychodami nie oznacza, że koszty te są stałe w czasie. Od IV kw. 2020 r. spółka wykazuje ok. 1,1 mld z ogonem obciążeń pracowniczych, ale w III kw. 2021 r. widać skok o niecałe 70 mln zł w relacji do II kw. i 109 mln zł względem IV kw. 2021 r. We wspomnianym okresie uwidocznił się efekt silnej pozycji związków zawodowych w spółce i miała miejsce wypłata nagrody jednorazowej, przy czym ze słowem jednorazowa należy mocno uważać. W określeniu stosowanym przez zarząd oznacza to jedynie, że nie ma formalnego zobowiązania do cykliczności w formie umów ze stroną społeczną i jest to wynik negocjacji w danym okresie, ale w rzeczywistości takie nagrody są mocno powtarzalne i występują niemal zawsze kiedy zaczyna się poprawiać środowisko gospodarcze i wyniki spółki.

kliknij, aby powiększyćWynik na sprzedaży determinuje masa wypracowanego zysku brutto. Koszty sprzedaży były takie same r/r, natomiast koszty ogólnego zarządu wzrosły o 4 proc. Wartości te są raczej zgodne z tym czego można było się spodziewać. Z jednej strony wolumeny sprzedaży spadły, co powinno działać ograniczająco na koszty sprzedaży, natomiast w JSW była paroprocentowa podwyżka wynagrodzeń, a przecież koszty logistyki tez nie są stałe. Finalnie zysk ze sprzedaży wyniósł w IV kw. 1,56 mld zł, czyli o prawie 2 mld zł więcej r/r i 1,2 mld zł więcej niż kwartał wcześniej.

kliknij, aby powiększyćLinia pozostałej działalności operacyjnej zabrała 313 mln zł, ale salda przychodów i kosztów były w tym kwartale naprawdę spore – odpowiednio 383 mln zł i 696 mln zł. Na taki obraz wpłynęły odpisy na majątku trwałym. Drobni inwestorzy dość często nonszalancko traktują informację o odpisach, jako zdarzeniach niegotówkowych i niepowtarzalnych, ale w szczegółach można znaleźć bardzo ciekawe informacje, jak na przykład poniższa:

ścieżki cenowe węgla koksowego przyjęte w Strategii opierają się na cenach referencyjnych węgla koksowego hard wyznaczonych

Cytat:na podstawie dostępnych prognoz, analiz rynku i własnych doświadczeń handlowych. W 2022 roku przyjęto cenę referencyjną na poziomie 238 USD/t, w kolejnych latach 2023 - 2026 zastosowano uśrednioną cenę referencyjną na poziomie 160 USD/t. Ceny indywidualne dla każdego CGU uwzględniają różnice jakościowe węgli wytwarzanych w CGU do węgli referencyjnych

Pomimo ceny realizacji w IV kw. na poziomie 268 USD/t i wzrostów cen na początku ponad 400 USD/t zarząd spodziewa się bardzo dynamicznej korekty cen i mocnych spadków w kolejnym roku. To oczywiście konserwatywny scenariusz, ale nie niemożliwy do realizacji i nieco tłumaczy wstrzemięźliwość w zakresie wyceny spółki, ale do tego jeszcze dojdziemy.

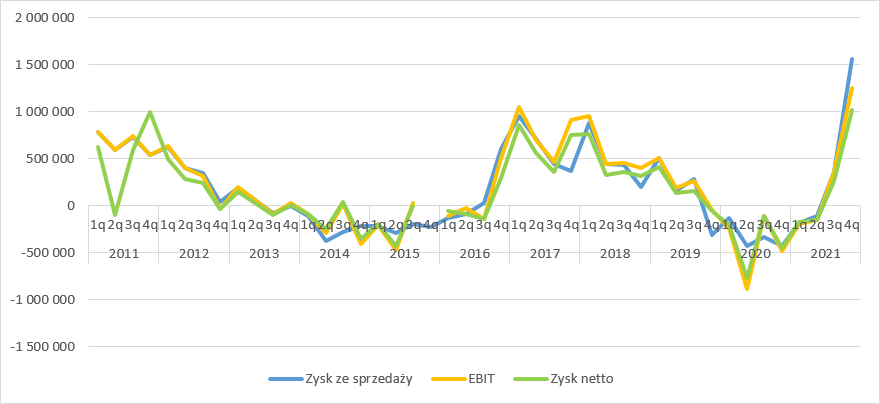

Finalnie JSW pokazała w IV kw. 1 mld zł zysku netto, co oczywiście było najwyższym wynikiem w historii spółki.

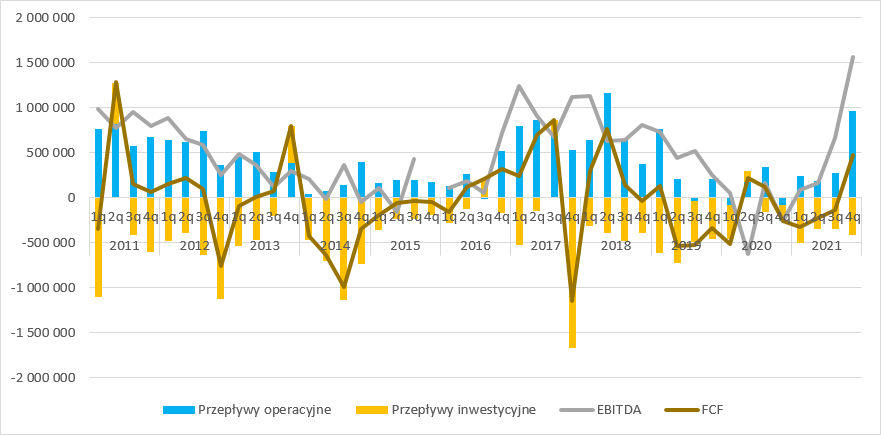

kliknij, aby powiększyćUzyskany rezultat jednak nie do końca znajduje pokrycie w przepływach. Te operacyjne wyniosły w IV kw. 965 mln zł w porównaniu do 1,35 mld zł EBITDA po opodatkowaniu. Spółka wydała na inwestycje 420 mln zł, czyli o 100 mln zł więcej niż wynosi amortyzacja. W IV kw. 2021 r. JSW wygenerowała 480 mln zł wolnej gotówki (w kalkulacji uwzględniłem capex, odsetki i raty leasingowe).

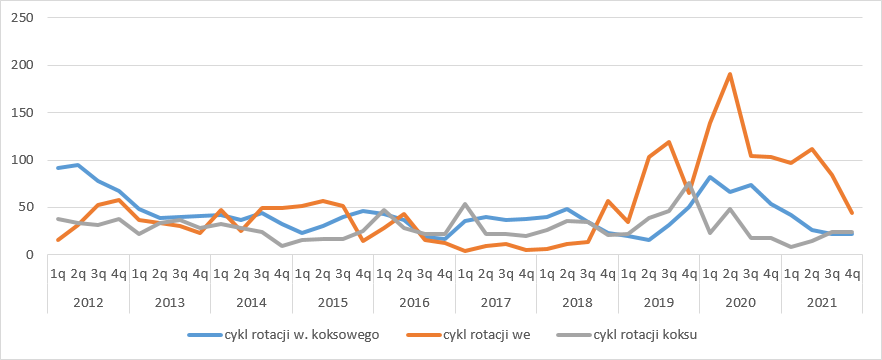

kliknij, aby powiększyćIstotnie niższy przepływ operacyjny od opodatkowanej EBITDA nie oznacza od razu problemów, bo mamy przecież środowisko rosnących cen, a zatem i należności. Analiza cykli rotacji wskazuje, że spółka zwiększa efektywność, skraca się cykl konwersji gotówki, a uszczuplenie przepływów wynika tylko ze zwiększenia kapitału obrotowego związanego ze wzrostem cen.

kliknij, aby powiększyćPo takim wyniku kwartalnym zadłużenie grupy nie jest żadnym problemem. Dług finansowy wynosi 2,35 mld zł, natomiast dług finansowy netto (nie uwzględniam FIZ) nieco ponad 1 mld zł. Przy EBITDA na poziomie 2,48 mld zł wszystko wygląda dobrze, tym bardziej, że roczna rata kredytu wynosi 500 mln zł, natomiast leasingu 238 mln zł.

Rynek od zawsze wycenia przyszłość, a nie przeszłość, którą jest wynik 2021 r., więc warto zastanowić się jak może wyglądać sytuacja w kolejnych miesiącach roku. Już teraz wiadomo, że wyniki pierwszego kwartału 2022 r. będą bardzo dobre, natomiast w poniższych akapitach pokusiłem się o przedstawienie perspektyw w nieco dłuższym okresie.

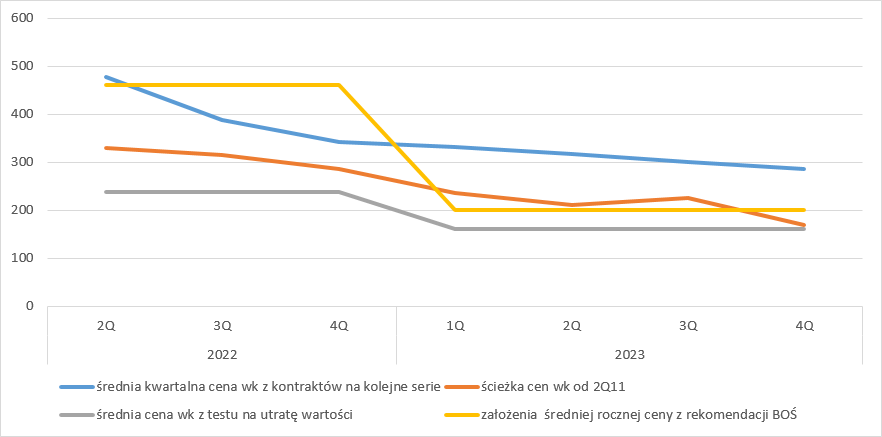

Głównym czynnikiem determinującym przyszłe wyniki są oczywiście ceny sprzedaży, których przecież obecnie nie znamy. Nie oznacza to jednak, że nie ma żadnych możliwości prognostycznych. Po pierwsze wiadomo jak zachowywały się ceny w przeszłości, choć odwoływanie się do historii w obliczu wojny wydaje się nieco karkołomne. Przesłanką co do przyszłego kształtowania się cen mogą być także założenia poczynione przez zarząd w celu wykonania testów na utratę wartości. Jednak te założenia mogą być, a nawet powinny być konserwatywne, więc nie są optymalne pod względem realizacji najbardziej prawdopodobnego scenariusza.

Wydaje się, że w krótkiej perspektywie najlepszą w chwili obecnej metodą będzie analiza krzywej kontraktów terminowych na ceny węgla koksowego w Australii, która odzwierciedla oczekiwania rynkowe. Na podstawie tejże krzywej wyznaczyłem hipotetyczne ceny benczmarkowe węgla koksowego (JSW nie zabezpieczało do tej pory cen sprzedaży), które jak widać poniżej będą miały charakter spadkowy, ale w znacznie mniejszym stopniu niż oczekuje tego zarząd spółki. Nieco gorzej ma się sprawa z przyszłymi cenami koksu. W założeniach przyjąłem premię w kwotowaniach na poziomie 120 USD/t względem węgla koksowego, a poziom ten wynika z faktycznej premii rynkowej w „spokojnych” okresach. W przypadku węgla energetycznego sprawa jest dość prosta, bo na rynku energetycznym kontrakty podpisuje się na okres roku, a już wiemy jakie były średnie ceny sprzedaży do energetyki zawodowej w styczniu i lutym br.

Skoro ceny węgla mają spadać, to wskazywałoby to na oczekiwanie co do rychłego zakończenia wojny. W związku z tym przyjąłem w bazowym scenariuszy stopniowe umocnienie krajowej waluty, przeciwnie do co najmniej części środowiska analitycznego.

Do wyznaczenia potencjalnych przychodów brakuje nam jeszcze wolumenów sprzedaży. W związku z tym, że zapasy koksu i węgla koksowego spadły do niskich poziomów założyłem, że kwartalna sprzedaż będzie równa kwartalnej produkcji, którą to znów oszacowałem na poziomie dokonań w 2021 r. Wprowadziłem jednak pewną modyfikację i dostosowałem uzyski węgla koksowego względem energetycznego do średniej z 3 lat, a nie tylko osiągnięć 2021 r.

Pozostaje jeszcze kwestia kosztów. W tym celu przyjąłem, optymistycznie, że amortyzacja będzie stała, na poziomie tej z IV kw. 2021 r., „pozostałe koszty” z rachunku rodzajowego będą na średnim poziomie z 2021 r., natomiast wszystkie inne koszty będą rosły r/r w tempie obecnej inflacji, czyli 10 proc. Prawdopodobnie koszty energii, czy materiałów rosnąć będą szybciej przy takim samym zużyciu, ale mam nadzieję, że zarządowi uda się poskromić oczekiwania strony związkowej i ograniczyć wzrost płac do wysokich pojedynczych procentów.

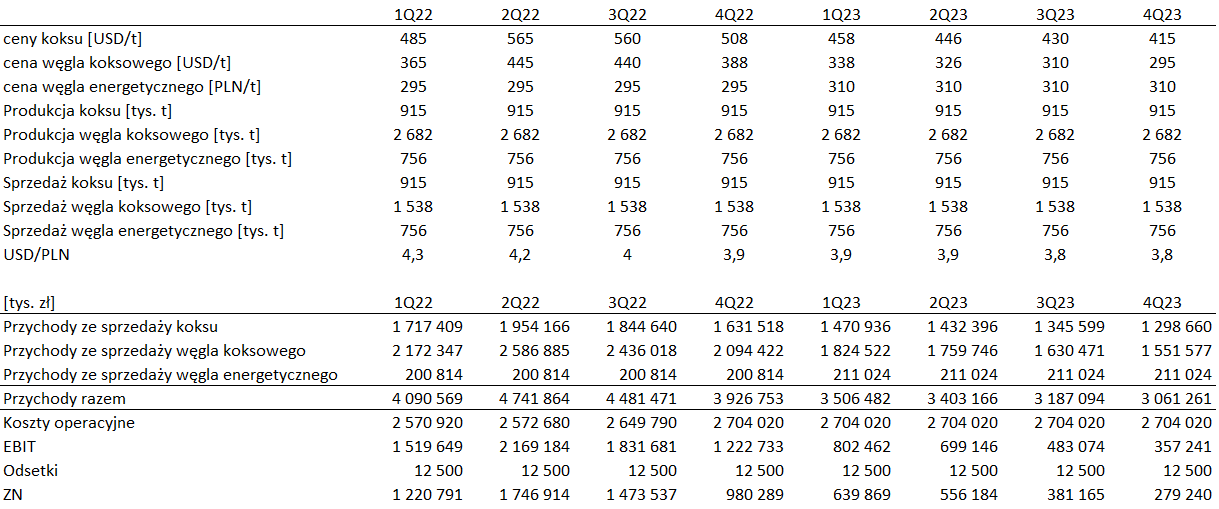

W efekcie takich założeń dostaniemy wektor wyniku jak w poniższej tabeli.

kliknij, aby powiększyćOznacza to, że JSW w 2022 r. może pokazać wynik netto na poziomie 5,4 mld zł, natomiast w 2023 r. 1,8 mld zł. Przy kapitalizacji na poziomie 7,8 mld zł możemy powiedzieć, że rynek wycenia wyniki z lat 2024 i kolejnych na ledwie 400 mln zł - spółka wygląda więc na bardzo tanią. Problem w tym, że przyjęta prognoza cen zakłada dość powolne opadanie cen, znacznie niższe niż tempo historyczne, ale także niższe niż tempo przyjęte przez zarząd, czy analityków:

kliknij, aby powiększyćGdyby ceny węgla koksowego w 2023 r. spadały w tempie średniej ze spadków z historii, oczekiwań zarządu i analityków, to okaże się, że spółka przy zakładanym wzroście kosztów spada z wynikiem za rok 2023 w okolice zera, a skoro tak, to rynek w swojej wycenie wycenia wyniki z lat 2024 i dalej na 2,4 mld zł. Według mnie można powiedzieć, że odzwierciedla to oczekiwanie na średnioroczny zysk w wysokości 240 mln zł, przy średniej z ostatnich 13 lat na poziomie 375 mln zł. Wydaje się, że w takim przypadku wycena rynkowa jest prawidłowa.

Wartości akcji spółki zależy od tego jak zachowają się przyszłe ceny węgla koksowego i w zasadzie można powiedzieć, że wartość akcji to gra na to, że ceny te będą spadać wolniej, niż zdarzało się to do tej pory po wystrzale kwotowań. Być może w związku z wojną tak się stanie, ale nie potrafię określić prawdopodobieństwa.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.