Temat:

11BIT

@krewa:

jak już wziąłeś temat, to można prosić o AT?

|

|

Temat:

11BIT

Mam pytanie: Na jakiej podstawie zakładacie że będzie TWOM2? Dlaczego pytam? www.reddit.com/r/Games/comment...Cytat:So here's the thing: 11 bit studios is a very idea-driven company. TWoM was driven by this core insight that in war, not everyone is a soldier.

Frostpunk was driven by the idea of exploring how far people can go to ensure survival of the civilization.

Frostpunk 2 was driven by the idea of what happens to people who survived the 'unsurvivable', and how their own nature turns against them. Had we not come forward with an idea that meaningfully builds on the original, and not just rehashes what's been said, the sequel wouldn't have been made. The thing with TWoM2 is that, so far, no-one came forward with a unique idea that could carry a meaningful continuation to what's been said in TWoM. "This War of Mine" is done - and stands as a coherent whole. Frostpunk is done, and stands as a coherent whole. FP2 had a core idea to build upon. The subject matter of TWoM makes it much harder I think to truly find something meaningful & respectful to carry such a heavy load in a sequel. Najważniejsze zdanie: " The thing with TWoM2 is that, so far, no-one came forward with a unique idea that could carry a meaningful continuation to what's been said in TWoM." Odpowiedź była 4d temu, więc dość świeża... No i teraz z jednej strony Prezio mówi o "monetyzacji i rozwoju TWoM" a z drugiej na AMA mamy informacje o braku pomysłu na TWoM... Może jakiś Remake?

|

|

Temat:

CCC

Cytat:Czy ktoś biegły może skomentować dodanie do obiegu 5.878.535 akcji? Byla emisja akcji rok temu: strefainwestorow.pl/wiadomosci... Cytat:17 kwietnia CCC rozpoczęło procesu budowania księgi popytu w drodze subskrypcji prywatnej nie więcej niż 13.999.999 akcji imiennych serii L oraz do 9.643.599 akcji na okaziciela serii M, przy czym łącznie wyemitowanych miało zostać nie więcej niż 14 mln akcji serii L i M. No i teraz przyszło info, że te akcje zostały dodane do obiegu, czyli można nimi normalnie "handlować".

|

|

Temat:

11BIT

Rif napisał(a):Co taka cisza, gdy kluczowe info objawiło się nam?

„Frostpunk 2” trafi do sprzedaży 20 września 2024 roku

11 bit studios zdecydowało o rozbudowie „Frostpunka 2” o dodatkowe mechaniki,

których implementacja jeszcze podniesie poprzeczkę jeśli chodzi o przyjemność rozgrywki.

Dlatego premiera „Frostpunka 2” będzie miała miejsce kilka tygodni później niż pierwotnie

planowano.

Zasadniczo, to dobra wiadomość. Lepiej niech dopracują, niż potem wypuścić problematyczną wersję, która zostanie obsmarowana przez wszystkich.

Jest to też lepszy termin wydawniczy, bo lipiec to taki okres urlopowy, gdzie gierki mniej w głowie. Nawet dla inwestorów tak jest, więc na luzie, bo emocje zaczną się we wrześniu :) Zgadzam się w pełni: 1. Przeczytałem odnośnie przełożenia premiery - "ale lipa, chłopaki nie zdążyli z contentem i gadają że chcą dopracować". 2. Następnie przeczytałem to: store.steampowered.com/news/ap... . Opisują co dokładnie zmienili, jakie to ficzerki, dali nawet "Zoom Stories" co uważalem że na bank nie będzie... (Widać ewidentnie że to nowy feature który trzeba zrobić) I... Patrząc co dokładnie zmieniają uważam, że to dobra decyzja

|

|

Temat:

11BIT

enthusiast napisał(a):Te produkcje trzech gier AAA równolegle to tylko gdybanie czy spółka coś już mówiła że będą chcieli zmierzać w tym kierunku? To złe wnioski z poprzedniego postu: Cytat:Tworząc AAA powinni dalej utrzymywać 2-3 zespoły i tworzyć równolegle inne gry. Autor prawdopodobnie miał na myśli że spółka chce produkować AAA (prawdopodobnie jedno, bo ciężko wyłożyć kasę na trzy), i tworzyć równolegle inne (nie AAA) gry. Co do AAA to można doczytać tutaj, link ma swoje lata, ale chyba nic się nie zmieniło: strefainwestorow.pl/artykuly/g...Cytat:Spółka chce docelowo produkować gry AAA

|

|

Temat:

11BIT

https://gamalytic.com/game/1601580gamalytic mówi 80k. Tyle, że ma również: "Estimated wishlists: 1.9m" Jak wiemy info o przekroczeniu 2.0m na wishlist było już jakiś czas temu, więc teraz szacowałbym ciut wyżej. Powiedzmy 2.1m, czyli gamalytic zaniża wartości o około 10%, Na szybko można powiedzieć, że gamalytic * 1.1 to wartości szacunkowe. Copies sold: 81k (40.5k - 121.5k) szacuje na: (uwzględnając przelicznik z Wishlisty) Copies sold: 90k (45k - 135k)

|

|

Temat:

CCC

animaes napisał(a):Cześć! Mam kilka pytań do bardziej doświadczonych kolegów w kontekście tej spółki:

1. Jaki wpływ na kurs waloru może mieć udane IPO Modivo? Jaki wpływ będzie miało finanse grupy CCC? Zakładam, że bardzo pozytywny, jednak nie do końca rozumiem przyczynę, skoro Modivo po IPO będzie stanowiło osobną spółkę notowaną na GPW. Czy wynik finansowy Modivo po IPO będzie już oderwany od CCC?

2. ATH kursu to 312zł, miało miejsce 22 stycznia 2018. Jakie wyniki finansowe spółka musiałaby zaprezentować, aby wycena wróciła na taki poziom? Czy są na to perspektywy w ciągu następnych 3 lat? Czy powrót do wyniku z 2017 wystarczy, aby inwestorzy tak wycenili spółkę? 2017 rok zamknął się przychodami na poziomie 4194mln, zysk operacyjny (EBIT) wyniósł 404mln, a zysk netto 302mln zł.

3. Czy ktoś posiada rzeczowe informacje nt. kompetencji zarządu i kierownictwa spółki? Czy ogólnie mówiąc można powiedzieć, że są to kompetentni ludzie, którzy wiedzą co robią i mają duże szanse doprowadzić spółkę do starej świetności (kapitalizacji)? Czy w kierownictwie nie ma nadmiernych problemów personalnych, czy stanowią zgrany i skuteczny team?

4. Jak obecnie można ocenić stan rozwiązywania problemu nadmiernego zadłużenia spółki? Poprzedni raport datowany na 31.07.2023 zawiera informację o 2084 mln zadłużenia. Wstępne szacunki za Q3 mówią o spłacie 100mln. Tempo spłacania wydaje się jednak dość powolne. Czy są jakieś nowe informacje nt. zwrotnego leasingu hali, które miałoby umożliwić spłatę zadłużenia o kolejne 400mln? Czy generalnie ten ruch w długim terminie można określić jako korzystny dla spółki? Czy można uznać, że spłata zadłużenia to już tylko kwestia czasu?

5. Według mojej oceny notowania z technicznego punktu widzenia wyglądają coraz bardziej byczo. Kurs zamknął ubiegły tydzień powyżej linii ruchomego oporu SMA50 i SMA200. Czy po przebiciu strefy oporowej wynikającej z dwóch szczytów tego roku (53-57zł) można już mówić o rozpoczęciu nowego trendu wzrostowego? Czy można oczekiwać, że będzie to stanowiło poważny sygnał kupna, który zauważy także większy, instytucjonalny kapitał? Pytania dość "ogólne", wiec równiez odpisze "ogólnie": 1. Spółka aktualnie posiada bodaj 75% akcji Modivo, udana IPO to kasa dla spółki. Wiecej kasy w spółce to wyższa wycena. (inwestycje czy nawet dywidenda: strefainwestorow.pl/wiadomosci... - zmieńcie linka na stockwatcha jak jest) 2. One-off ze sprzedaży Modivo i zysku z tej okazji nie podniesie tak wysoko spółki. Trzeba powtarzalnego zysku i jeszcze perspektyw na przyszłość. 3. Jak by nie byli kompetentnymi ludźmi to by do WIG20 nie trafili. 4. Masz odpowiedź w punkcie pierwszym i linku. "Po IPO Modivo skończą się nasze problemy finansowe" 5. Krewa ładnie to opisał.

|

|

Temat:

4Mass

(nigdy nie wiem jak to "załatwić")

@krewa Można prosić o AT?

|

|

Temat:

ASTARTA

twitter.com/waldemar_buda/stat..."Do dnia 30 czerwca 2023 r. ustanawia się zakaz przywozu pochodzących lub przywożonych z terytorium Ukrainy na terytorium Rzeczypospolitej Polskiej produktów rolnych wymienionych w załączniku do rozporządzenia." Nigdzie nie mogę znaleźć: 1. Ile % sprzedaży produktów Astarty były na rynek polski? 2. Ile % produktów transportowane było drogą lądową poprzez polskę?

|

|

Temat:

ASBIS

@krewa można prosić o kreski?

|

|

Temat:

KERNEL

Vox napisał(a):zabiora po 18.50 PLN.

specjalnie przenieśli się niedawno z Cypru do Luksemburga aby tego dokonać.

tu nie ma przypadku - tu jest plan golenia, zaplanowany na wiele miesięcy naprzód.

wg tego listu (nie znam sie na prawie luksemburskim) ale zapewne tak jest:

- zrobia delisting z GPW decyzja rady dyrektorow ktora sobie obsadzili jako wiekszosciowy

- WZA niepotrzebne

i tyle. a po wojnie zrobia IPO po 20 EURO na gieldzie LSE.

albo i nie.

Typowy wlasciciel ukrainskiej spolki, rosyjska mentalnosc. zreszta poczytajcie list, jest on obrazliwy dla drobnych akcjonariuszy z Polski.

Tyle, że jak zrobią IPO po 20 Euro, to "drobni" nadal będą akcjonariuszami i dostaną te 20 Euro (tzn będą mogli po tyle sprzedać). Przecież delisting nie znaczy, że nagle chłopaki będą mieć 100% własności spółki, a jedynie że nie będzie notowana na GPW...

|

|

Temat:

KERNEL

Macie jakiś "pomysł" co chłopaki kombinują? albo jakie są opcje? @anty_teresa robiłeś ostatnio analizę, masz clue? Dziś przyszło kolejne ESPI: www.stockwatch.pl/komunikaty-s...Chyba najciekawsze są te 2 fragmenty: "If we acquire at least 95% but less than 100% of the shares of the Company during the delisting tender offer, we may consider a mandatory squeeze out, in compliance with all applicable regulations, including, but not limited to the Luxembourg Law of 21 July 2012 on mandatory squeeze-out and sellout of securities." -> z tego wychodzi, że JEŚLI będą mieć 95%, nie sądzę że to się stanie. Ja swoich nie oddam. " Corporate decision on the delisting of the CompanyAccording to Luxembourg law, the decision to delist the shares should be taken by the Board of Directors and must comply with the laws of the Grand Duchy of Luxembourg as home member state of the Company. Against this background, Polish requirements of appointing delisting resolution by EGM with 90% of majority of votes are not applicable." -> Tutaj chyba tylko tyle, że nie muszą robić WZA... Moje pomysły: (bardzo luźne) A. Skup niczym MRC za 50zł w maju 2020? (nie mylić z "ubieraniem za 400"). "szukamy jelenie co odda?" B. Któryś z akcjonariuszy (mówię o Funduszach) chce sprzedać i chłopaki chcą kupić. Dali możliwość dla wszystkich. C. Robią jakiś szwindel, którego nie widzę...

|

|

Temat:

SCPFL

Cytat:łudziłem się tylko, że na New Connect coś można pokombinować. Jak ktoś coś kombinuje, to najczęściej tak, aby drobnica była stratna, więc mam nadzieje że jednak nie będzie kombinowania. Cytat:Jeżeli miałby być skup to jednak musi dosyć znacząco odbiegać od bieżących notowań, bo inaczej trudno będzie mówić o korzystnej dystrybucji środków do akcjonariuszy. Coś koło 300 zł nie spowoduje dużej destabilizacji notowań, a części pakietu w miarę opłacalnie będzie można się pozbyć. Absolutnie nie! Jeśli "wycenimy" (albo rynek wycenia) aktualną sytuację spółki na 200zł (IMHO za nisko, ale ja nie o tym), to... najlepszym pomysłem jest skup akcji po 200zł. Dając skup po 300zł, każdy w miarę ogarnięty inwestor kupiłby akcje po 200zł (kurs by poszedł do góry) i chciał sprzedać po 300zł, więc licząc optymalnie trzebaby liczyć ze (prawie) 100% akcji będzie zgłoszonych do skupu. Po takim skupie część akcji "pójdzie" za 300zł a część - straci 300zł gotówki za 1 akcje, czyli wycena pozostałych akcji by spadła proporcjonalnie. Zakładając skup jednak po 200zł mamy możliwość skupienia koło 2.3 mln akcji. Wtedy kasa z PRCOne by wyparowała, my byśmy mieli ~400k akcji (łącznie) na giełdzie, perspektywę dostania 30mln i 40mln USD no i jeszcze wisienka na torcie: Bacteriomic. Dość kusząca i dobra propozycja. Oczywiście powiedzą: "skup po 200zł nie jest dobry" i nie oddadzą akcji - trochę racji w tym jest, ale pytanie czemu dziś oddają?

|

|

Temat:

SCPFL

yodyod napisał(a):Zatem to co może zrobić zarząd Scope (może bardziej co by mi odpowiadało), to uchwalić (ja osobiście uważam, że do ludzi pójdzie 70% z transakcji sprzedaży CD) program skupu akcji w tym roku na 20% wartości transakcji, skupowanie dość agresywne jeśli chodzi o linię czasu, umorzenie tych akcji, a następnie po zatwierdzeniu sprawozdania rocznego wypłata dywidendy zgodnie z zapisami statutu, która to dywidenda będzie już przeliczona na mniejszą ilość akcji ( po umorzeniu) co da jej wyższa wartość na 1 akcję Z mojej obserwacji skupy najczęściej promują "dużych", a drobni co mają niewiele akcji, albo mają sporą dywersyfikacje są poszkodowani. Dlaczego? 1) Jak robisz skup poza rynkowy (jak na MRC) to musisz wykonac pewne kroki w DM i zgłosić chęć sprzedaży. Jak masz w tej spółce niewielki kapitał to jest to "gra nie warta świeczki". 2) Jak robisz skup z rynku, to w praktyce zarabiają tylko ludzie, którzy wywalą w tym momencie. Często kurs jest zawyżony, a po jakimś czasie (np roku) i tak wraca "tam gdzie powinien" bo nikt nie chce płacić za akcje więcej niż wychodzi z AF. Wolałbym jednak poczekać na tą dywidendę rok, zresztą za rok możemy być na granicy sprzedaży bacteriomica.

|

|

Temat:

SCPFL

@krewa: "ale docelowy poziom to druga czerwona linia" Która jest pierwsza a która druga?  Zakładam (optymistycznie), że "druga czerwona linia" - linia wyżej położona, mam rację?

|

|

Temat:

SCPFL

Jak to na giełdzie (albo w życiu):

Jeden nie doczekał, inny dobrał...

Liczba akcji we FF się nie zmieniła.

Sell za 100 - 170 mln USD, czyli 460-780mln PLN. To daje 170 - 300zł na akcję.

Do tego trzeba dodać Bacteriomica.

Ciężko go wycenić, ale (aby coś założyć) obstawiam 30zł.

Całość papiera pesymistycznie powinno dać 200zł a optymistycznie 330zł.

"Spółka z tytułu Płatności Warunkowych może otrzymać do 40 mln USD za realizację Celów rozwojowo-regulacyjnych oraz do 30 mln USD za realizację Celów przychodowych."

Zakładam, że spółce uda się zrealizować oba cele - i to jest chyba bazowy scenariusz, ale licząć z buforem załóżmy że uda im się zrealizować jeden z dwóch scenariuszy.

Daje to 130-140mln USD na samej tej transakcji:

140mln USD x4.6 = 644mln + Bacteriomic = koło 250zł.

Aktualnie rynek dość pesymistycznie podchodzi do tematu, zresztą, nie tylko na SCPFL - sprawa się tyczy całego szerokiego.

Ostatecznie mamy bessę.

|

|

Temat:

KERNEL

@krewa: można prosić o AT?

|

|

Temat:

SCPFL

1) Spółka podała pozytywne info "wczoraj" (dokładnie przedwczoraj, ale było widać na wczorajszej sesji), pomimo to, "rynek wiedział" i był zjazd. 2) Dziś podali złe info - wygląda jakby poniedziałkowe info było pod (nieudaną) podbitkę i wywalenie... nie ładnie...  3) @serekt Tym "wyróżnia się in minus" bym nie przesadzał. SCPFL jest spółka technologiczną i innowacyjną, więc porównuje ją do ARKK investment. stooq.pl/q/?s=arkk.us&d=20... W rok ARKK zleciał -66%, my sporo mniej, w rok / trzy lata / pięc lat jesteśmy więcej do przodu... jedynie na dwuletnim ARKK ma niewiele lepiej. "To, co mocniej rośnie w hossie, zawsze spada mocniej w bessie" - stara zasada a jak prawdziwa, prawda? Zobaczmy MRC i PZU. 4) Niestety czasy mamy jakie mamy. Wysokie stopy -> wysoki koszt pieniądza, spora infolacja i widmo recesji powodują, że firmy starają się ograniczać inwestycje. Moje prywatne przemyslenia są takie, że póki recesja się nie skończy (to powinno potrwać koło roku, możlie że do końca wojny) to nie będzie sprzedaży. Z drugiej strony tuż po recesji robi się największe inwestycje, bo trzeba nadrobić czas i się rozwijać, to jest szansa dla SCPFL. Firma realizuje kolejne kamienie milowe i zaczyna iść ścieżką, którą powinien iść potencjalny nabywca, aby "nie stracić czasu". Spadająca cena, to wiekszy zysk przy ewentualnej sprzedaży. Myslę, że to spółka (patrząc na dzisiejszą cene) która da zarobić spore pieniądze (x3 - x5) w dość krótkim okresie czasu (koło roku, może dwóch), jednak musimy się pogodzić z faktem, że sprzedaży w tym roku najprawdopodobniej NIE będzie.

|

|

Ok, ja rozumiem rozżalenie, ale mówienie o KNFie i "przewałach" jest lekko mówiąc - przesadzone. Od dłuższego czasu (rok) starałem się "zrozumieć" jaki będzie parytet akcji Lotos-Orlen. Zresztą nie tylko ja inni(np @le rom również). Dwa IMHO najciekawsze wpisy: (mój - bo byłem nastawiony na Lotos i @le rom - który był bardziej pro Orlen). Chung napisał(a):le rom napisał(a): Parytet wymiany to sprawa umowna. Ani (BVps), ani (Pm) nie jest tu do końca miarodajne. Tu mamy zderzenie "siły ręki " z "siłą argumentu". A , że mamy szczególny przypadek - jednej ręki i jednego argumentu, tym bardziej to musi być ciekawe. To wg mojego szacunku mogłoby wyglądać tak: 1 akcja PKN = 2,14 akcji LTS; 1 akcja PKN = 24,9 akcji PGN; 1 akcja PKN = 8,9 akcji ENG. To tylko tak dla przykładu, nie musi to tak wcale, a wcale wyglądać w ujęciu P. Sasina. Na jakiej podstawie wyliczyłeś parytet Orlenu = 2,14 LTS? Wydaje mi się strasznie wysoki! Nawet w najbardziej "pesymistycznej" wersji dla Lotosa zakładam 2:1. Jednak moje spostrzeżenia: 1) Patrząc na C/WK Orlen vs Lotos to do "ugarnia" na orlenie jest +8% (wymiana po wartości księgowej) 2) Patrząc jak zachowuje się kurs (zakładam, że ktoś może miec przecieki) to od dawna (Od listopada) trzymamy się w parytecie 2:3 tzn za 3 akcje lotosu otrzymamy 2 akcje orlenu. 3) Pamiętajmy że lotos i Orlen przed CoVidem chodziły po 100zł - argument żaden, ale... 4) Patrzę na rekomendacje BoŚ - 28 maj 2021 - dali rekomendacje dla obu spółek: * Orlen: 85zł * Lotos: 78zł le rom napisał(a): Ocena spółki to nie tylko matematyka i nie tylko rekomendacje anali. Każdy ma jeszcze swój współczynnik własny - inwestora lub analityka. Każdy zatem inaczej ceni sobie te same akcje stąd mamy rynek. Patrząc na ogólną korzyść z akcji a z drugiej strony stosunek Decydenta (SP) w tej materii sugeruje, że parytet powinien wynieść powyżej 2 ale nie twierdzę, że w rzeczywistości tak będzie z przyczyn oczywistych. SP ma parcie zda się na LTS i tu zgodzę się z w/w głosem, że może to być przedział 1-1,5 i tak np. wynieść 1,4. Zdarzyć się może zatem, że obecni akcjonariusze PKN będą nieco pokrzywdzeni w stosunku do akcjonariatu Lts. Jak przeczytacie kontynuacje dyskusji to wszystko się układało w przedział od 1:1 do 1:1.3 (na kożyść Orlenu). Jako że fuzje się jeszcze nie skończyły (mamy PGNiG to "lesson learned" jest bardzo wskazany). Aktualnie na forum widzę wpisy na zasadzie: 1) olej wszystko co piszą "anale" i ich rekomendacje, bo oni się nie znają. Jakieś wypociny, brednie, kompletna bzdura. (Oczywiście słuchanie ich w ciemno jest również złe. Ja ich traktuje jak kolejny głos w dyskusji, ale ja nie o tym.) 2) Weź C/WK i C/Z i na tej podstawie oblicz parytet. 3) Jak jest inny to KNF. I mamy kolejny przykład, że posortowanie spółek względem C/Z to nie analiza finansowa...

|

|

Temat:

JSW

1) JSW reaguje dość "mocno" zazwyczaj. Tzn jak spada szeroki to JSW "bardziej". Analogicznie przy odbiciach. Najlepszym przykładem był dzień wybuchu wojny, gdzie JSW spadło bodaj o -13%, co było później każdy wie.

2) Jak spada "wszystko" to ludzie pozbywają się ETFów. A to na EM (emergency markets), wiga, czy wig20. te ETFy często są na lewarze, więc to napędza spadki.

3) Spadki nie będą w nieskończoność, za tydzien mamy raport Q1, ja jestem spokojny o walor.

|

|

Temat:

ASBIS

@Olaf00 mysle, że trzeba mieć premium.

@krewa: Można prosić o AT?

|

|

Temat:

PKNORLEN

le rom napisał(a): ...oto i mamy na zamk. PKN/LTS=70,98/57,64=1,23 , zda się stabl. a gdy ropa stanieje zda się pójdzie w stronę 1,4. Każdy kij ma dwa końce: Widziałem, że Lotos ma sporo wydobycia (Orlen nie ma) i że dzieki temu oni mają stałą "cenę ropy" oczywiście sprzedając ja po cenie rynkowej. Jak cena ropy jest nisko to mają nawet odpis (jak w 2020), a jak wysoko - no własnie: stooq.pl/n/?f=1479520&c=1&... Niewiem natomiast dlaczego @le_rom zakładałes, że ropa pójdzie jednak w dół - przy takiej inflacji. Oczywiście pisząc post nie mogłeś wiedziec, że bedzie wojna, ale jednak ropa w styczniu i lutym również była wyżej niż w grudniu. Na ten moment mamy: PKN/LTS=80.24/71.64=1.12 Myślę, że maksymalny parytet przy wymianie to 1:1, ale zakładam gdzieś 1.1-1.3.

|

|

Temat:

JSW

Vox napisał(a):koksowy poza embargiem? www.bankier.pl/wiadomosc/Komis...Cytat:"Znowu niedopracowana poprawka, bo Białoruś już jest włożona (do projektu ustawy - PAP), ale wyrzuciliście węgiel koksujący. Nie ma pozycji 2704 w poprawce, która obejmowała węgiel koksujący. Populistyczna poprawka, która ma stworzyć małą dziurę, żeby koks można było z Rosji wwozić. Idziecie dalej - ropa i gaz, wiedząc, że się na to nie zgodzimy" - oponował wiceminister spraw wewnętrznych i administracji Maciej Wąsik. Małe niedopatrzenie, już naprawili: www.wnp.pl/gornictwo/zakaz-imp...Cytat:Sekretarz stanu w Ministerstwie Spraw Wewnętrznych i Administracji Maciej Wąsik przedstawił poprawkę, która rozszerza zakres zakazu importu węgla kamiennego o koks i towary tej grupy z katalogu towarów 2701, 2704 nomenklatury scalonej. Poprawka została przyjęta. Mnie zastanawia coś innego, wiecie może czy nowe sankcje UE obejmują CC i koks? nie mogę się nigdzie dokopać:( www.euronews.com/my-europe/202...Cytat:EU countries agree on new Russia sanctions, including coal embargo

|

|

Temat:

JSW

Cytat:Potencjalne zyski będzie można oszacować już niebawem przy okazji publikacji danych produkcyjnych za 1Q Jak Wam wychodzą dane produkcyjne w Q1? Albo inaczej: jakie macie oczekiwania? Osobiście bardzo się zdziwie, jak różnica bedzie spora od tego co zaprezentuje poniżej: (Q4 obliczyłem dośc dokładnie. "Pomylilem" się "tylko" o 300mln odpisów, które przyszły później. Tym razem jednak nie zakładam dalszych odpisów.). Pamiętajmy, że średnia cena CC za pierwszy kwartał to średnia cena w miesiącach: październik - luty. Trochę pechowo, bo ani rekordowy Wrzesień ani Marzec nie są tutaj uwzględnione. Fundusze i "duzi" to wiedzą, spekóła - niekoniecznie. Wartości w moim excelu: (rok+miesiąc Cena CC) 202110 398 202111 370 202112 340 202201 371 202202 431 W Q4 średnia cena CC była: 311 (z raportu). W Q1 średnai cena CC była: 382 (tak wychodzi mi z excela) to +23% względem Q4. Produkcja węgla koksowego to ~2,75 mln ton (wartość taka jak w Q4), nie widzę podstaw aby tym razem było inaczej. Węgla energetycznego nie estymowałem, zakładam "wzrost" pójdzie na ewentualne podwyżki kosztów. Co najwyżej zdziwie się pozytywnie. Dodając powyższe wychodzi mi: EBITDA: 2,5 mld Zysk netto: 1,8mld

|

|

Temat:

ASBIS

Dzisiejsze spadki to kwestia tylko tych 2 czynników:

1) Negacja wczorajszej "deeskalacji" konfliktu

2) Dywidenda mniejsza niż się niektórzy spodziewali

Czy coś jeszcze?

|

|

Temat:

JSW

www.nytimes.com/2022/03/22/us/...Cytat:In Brussels on Thursday, Mr. Biden and other leaders will announce a “next phase” of military assistance to Ukraine, new plans to expand and enforce economic sanctions, and an effort to further bolster NATO defenses along the border with Russia, Jake Sullivan, the White House national security adviser, said on Tuesday. Cytat:Instead, some E.U. countries are suggesting that the bloc take a closer look at penalizing Russian coal, another major export that has so far evaded European sanctions and that Germany and Poland are particularly reliant on. Coal, diplomats said, would be an easier fuel to agree to block, considering the European Union as a whole should have largely ditched it, as part of its green energy transition agenda. Kolejne sankcje mogą nam się szykować. Spotkanie dzisiaj, ale raczej już po sesji. Jak to w polityce: 1) jak ekonomia jakiegoś kraju NIE jest oparta na Gazie, to narracja jest, że trzeba zbanować gaz Ruski. 2) jak ekonomia jakiegoś kraju jest oparta na Gazie, to te kraje mówią, że należy zbanować węgiel Ruski.

|

|

Temat:

JSW

Chung napisał(a):@Lukkas: 1) Utrata wartości na łączną kwotę 643,8 mln zł. 2) JSW rozwiąże jednocześnie odpisy w obu tych segmentach na łączną kwotę 335,5 3) Z matematyki wychodzi -308mln, a nie 223. (przyjmę 300mln) Co do Twojego pytania to: EBITDA to 2mld (mi wyszła ponad 1.9mld, ale węźmy tą z linku: www.pb.pl/dm-bdm-2-mln-zl-ebit...) EBIT = EBITDA - Amortyzacja - odpisy (300mln). Amortyzacja: średnia z ostatnich 3 kwartałów (cały 2021 rok) wynosi 300mln. Amortyzacja w ostanim kwartale (Q3 2021) wynosi 301 mln więc przyjmuję 300mln. źródło: www.biznesradar.pl/raporty-fin...Więc mamy: EBIT = 2000mln - (amortyzacja 300 mln) - (odpisy 300 mln) = 1400 mln. Zysk netto: EBIT * 0.81 = 1.134mln. Odpowiedź: tak jak widzisz, wyliczenia zawierają odpis. Licząc dokładnie i biorąc EBITDE 1907mln (taka mi wyszła w excelu. Jest on dostępny na tym wątku data w okolicy 6-9 stycznia) wychodzi mi zysk netto: 1058mln. Co ciekawe strona którą podał @Dix22 zakłada kosmicznie niski zysk netto za 2022. (2.2mld). Sam Q1 powinien być sporo lepszy od Q4, ponieważ: 1) Średnia cena węgla CC była wyższa (excel mówi 382 vs 311) * Przypominam, że wg benchmarku ceny węgla za Q1 to średnia cena październik - luty. Te ceny są już znane. 2) Nie będzie odpisów I Zysk za Q1 mi wychodzi: 1.8mld (netto!). Liczyłem najpierw EBITDa a później zrobiłem ten nieszczęsny odpis 300mln. Wychodzi na to, że trzeba było zrobić na odwrót. Powyżej podałem 1.9 EBITDA i 1.0 Zysku netto, a jednak licząc że najpierw jest odpis powinno być: (1.9-300mln) = 1.6 MLD EBITDA i 1.0 MLD zysku netto. Tyle dokładnie było. @anty_teresa: Można liczyć na omówienie wyników rocznych gdzieś w weekend?

|

|

Temat:

JSW

@Lukkas: 1) Utrata wartości na łączną kwotę 643,8 mln zł. 2) JSW rozwiąże jednocześnie odpisy w obu tych segmentach na łączną kwotę 335,5 3) Z matematyki wychodzi -308mln, a nie 223. (przyjmę 300mln) Co do Twojego pytania to: EBITDA to 2mld (mi wyszła ponad 1.9mld, ale węźmy tą z linku: www.pb.pl/dm-bdm-2-mln-zl-ebit...) EBIT = EBITDA - Amortyzacja - odpisy (300mln). Amortyzacja: średnia z ostatnich 3 kwartałów (cały 2021 rok) wynosi 300mln. Amortyzacja w ostanim kwartale (Q3 2021) wynosi 301 mln więc przyjmuję 300mln. źródło: www.biznesradar.pl/raporty-fin...Więc mamy: EBIT = 2000mln - (amortyzacja 300 mln) - (odpisy 300 mln) = 1400 mln. Zysk netto: EBIT * 0.81 = 1.134mln. Odpowiedź: tak jak widzisz, wyliczenia zawierają odpis. Licząc dokładnie i biorąc EBITDE 1907mln (taka mi wyszła w excelu. Jest on dostępny na tym wątku data w okolicy 6-9 stycznia) wychodzi mi zysk netto: 1058mln. Co ciekawe strona którą podał @Dix22 zakłada kosmicznie niski zysk netto za 2022. (2.2mld). Sam Q1 powinien być sporo lepszy od Q4, ponieważ: 1) Średnia cena węgla CC była wyższa (excel mówi 382 vs 311) * Przypominam, że wg benchmarku ceny węgla za Q1 to średnia cena październik - luty. Te ceny są już znane. 2) Nie będzie odpisów I Zysk za Q1 mi wychodzi: 1.8mld (netto!).

|

|

addison napisał(a):Pytanie dlaczego spółka nie skupuje swoich akcji skoro jest taniej niż proste WK. Kasa jest, uchwała jest, ale woli nie ma. Ze spółki nie ma odpowiedzi dlaczego nie realizują uchwały.

Tymczasem zachorowania na dalekim wschodzi bije rekordy, Korea południowa ponad 210k w ciągu dnia, Vietnam 150k, Hong Kong 25k. Dane z wczoraj.

Ciekawy też stosunek, np Hong kong dzisiejsze zachorowania to aż 5% wszystkich zachorowań jakie miały miejsce przez 2 lata, podobnie Korea. Jak popatrzysz na C/WK spółek z WIG20 (a tutaj jeszcze jest MRC) to zobaczysz, że 8/20 spółek ma C/WK<1. Najniższą wartość ma Tauron i PGE (2x niżej niż MRC). O czym to świadczy? W zasadzie o niczym, co dotyczy PGE, Tauronu jak i MRC. (usuncie spacje, bo link niedziała) https://www .biznesradar.pl/spolki-wskazniki-wartosci-rynkowej/indeks:WIG20,1,CWKCurrent,2,1

|

|

Temat:

JSW

Przejrzałem szybko wątek.

Dyskusja toczyła się do 17-18 Lutego, czyli do ataku Rosji na Ukrainę.

Wtedy ona miała nawet sens i bardzo ją sobie ceniłem. Lubię poznać opinię drugiej strony - zawsze. Ostatecznie to moje pieniądze.

Później zaatakował Putin, ceny węgla się zmieniły, ceny CC się zmieniły, mamy nową rzeczywistość - prawie jak w listopadzie 2020 - info o szczepionkach.

Nikt z tym nie dyskutuje, "niedźwiedzie" zapewne zauważyły ten czynnik (albo część niedzwiedzi).

Wcale bym się nie zdziwił jak by część z nich stało się... bykami i trochę im głupio pisać teraz na forum, część sobie zwyczajnie odpuściła.

Tak na giełdzie bywa, że miesiąc temu przy 40zł część ludzi mówiła że jest "drogo" albo przynajmniej "dobra cena" (ja byłem zwolennikiem że było tanio). A aktualnie wychodzi że przy 80zł jest "tanio". Zwyczajnie - zmieniły się fundamenty.

|

|

Temat:

JSW

Cytat:Cisza nastała na wątku. Ponad rok zażartej dyskusji i ścierających się odmiennych argumentów zwolenników i przeciwników inwestycji w akcje JSW. Może wypadało by ogłosić zwycięzców? Czy jeszcze za wcześnie, i misie trzymają w zanadrzu ukrytą amunicję? Nie ma czegoś takiego jak "ogłoszenie zwycięzców". Wczesniej była dyskusja czy warto brać JSW za 40zł. Ja uważałem, że tak, inni że nie... Aktualnie jest dyskusja (albo powinna być) czy warto brać JSW za ~80zł. Dyskusji nie ma - zarówno na stockwatchowym forum jak i na notowaniach. Byki zdobyły +100% od niedzwiedzi i "jadą dalej". Aktualnie mój excel pokazuje 9.3mld zysku netto za 2022 rok (przy aktualnych cenach CC). Mamy C/Z<1. I po uwzględnieniu CAPEXu 2,5mld wychodzi 62zł czystego zysku na akcje. Ja to widzę, fundusze to widzą (bo jak inaczej nazwać sesję +30% spółki w WIG20 która była w środę?), patrząc na forum to chyba wszyscy to widzą...

|

|

Temat:

JSW

NeVeS napisał(a):Branża stalowa podobno ma spore problemy na Ukrainie i Rosji również. Branża motoryzacyjna cierpi przez brak pół-produktów. Zresztą przy obecnych cenach surowców i skończeniu z dodrukiem, istnieje ryzyko ograniczenia popytu i coraz większe widmo recesji. Także w sumie węgiel koksowy ma przed sobą więcej wątpliwości niż energetyczny obecnie. To jest taka branża, co nie ma "sporych problemów na Ukrainie i Rosji"? Ukrainę bedzie trzeba odbudować - kiedyś jakoś. To wymaga stali. Recesja IMHO jest praktycznie pewna - to prawda, ale dlaczego? 1) Ceny surowców (ropy/gazu/węgla) są uber wysokie, to implikuje wysokie ceny energii i transportu - a to implikuje inflację - na tym zarabia JSW, bo wysokie ceny węgla to wysokie zyski. 2) Zbrojeniówka - świat (głównie europa ale pewnie również Rosja) bedzie się zbroił. Do tego też jest potrzebna stal, więc i CC - więc i na tym bedzie zarabiać JSW. 3) Podnoszenie stopy procentowej z powodu inflacji (nie energetycznej) - to jest jedyny punkt, na którym JSW nie zarobi, ale to już było wiadomo od miesiecy. Punkty 1 i 2 są "nowe". Zresztą co do węgla "egeretycznego" to: A) JSW produkuje również 1mln ton węgla energetycznego (przy 2.7mln ton CC). To daje ponad 1/4 energetycznego. Wcześniej on był pomijalny w wyliczeniach ale przy cenach 300+ nie jest. B) Przedwczoraj był ewenement, energetyk był po 450USD a CC po 430USD. Taka sytuacja nie może trwać wiecznie! Ponieważ każda elektrownia mogłaby kupić CC TANIEJ i nim palić - bo ma większą wartość energetyczną. Chodzi mi o to, że wczorajszy wzrost +30% na CC nie jest "dziwny" jeśli energetyk był droższy od CC. Z CC da się zrobić energetyka, a z energetyka nie zrobisz CC. To implikuje że jak energetyk będzie koło 400USD, to CC nie będzie niżej.

|

|

Temat:

JSW

vanbandit napisał(a):Ja to sie pogubilem w tym co sie dzieje z kursem JSW - wolumeny gigantyczne, buja od +10 do -10% po wczorajszym +30% ktos w ogole to rozumie? To jest bardzo dobre pytanie. Powiem szczerze, że początkowo nic mi nie pasowało i jak się z tematem "przespałem" to mam taką teorię (ale niewiem czy słuszną): Strona: https://www. barchart.com/futures/quotes/U7*0/futures-prices ma opóźnienie. Dopiero dziś rano została zaktualizowana i są tam wartości z: pl.tradingview.com/symbols/SGX...Teoria: strona z wykresem CC (którego linka wkleiłem od razu po aktualizacji) jest również opóźniona. Aktualizuje się raz na dzień. Wzrost CC +38% był już... znany przez fundy dzien wcześniej jak wyciągnęły +30% na JSW przedwczoraj. Zwyczajne gonienie kursu CC przez JSW. (ma ktoś pojęcie jaka inna strona może być "szybsza"?) Teorię potwierdza fakt, że wczoraj jak było +38% na CC to... Inwestorzy najpierw widząc to kupowali (wzrost na kursie +10% od 15:00-15:40) ale później Smart money uwalilo kurs - tzn bardziej nie pociągnęli tematu. Dla nich to było "nihil novi", mieli tą informacje już w środę. stooq.pl/q/?s=jsw&c=1d&...Teorię również potwierdza fakt (albo może potwierdzić) że "energetyczny" otworzył się dziś czerwony, więc zakładam że dziś zobaczymy redukcję na CC. Ale... Ona była już w cenie wczoraj! (-4% na JSW). I to wcale nie znaczy że JSW bedzie dziś "czerwone", to znaczy że mamy dane z opóźnieniem. ( stooq.pl/q/?s=lu.f&c=3m&am...)

|

|

Temat:

JSW

Ktoś zna przyczynę takiego CC? pl.tradingview.com/symbols/SGX...USD 603.33 +166.66 (+38.17%) To jakiś bug? Niedawno było pisane, że ceny 500 USD to ściema i nigdy takich nie bedzie...

|

|

Temat:

JSW

@krewa:

To dobre pytanie, można prosić o AT?

|

|

Temat:

JSW

Obstawiam czystą kalkulację patrząc na ceny węgla i CC: CC: pl.tradingview.com/symbols/SGX...brakuje niecałe +2% do ATH. Węgiel stooq.pl/q/?s=lu.f&c=10y&a...Historyczne ATH. Nie trzeba tutaj "premii za monopol" i IMHO jej nie ma. Jedynie co widzę, to że zmieniła się narracja, z: "idziemy w zielone / OZE / odchodzimy od atomu / węgla / nie warto inwestować w węgiel / jestem eco / gaz jest dobry (to mnie zawsze drażniło) - głównie Niemcy " na: "Nie bedziemy handlować z Ruskimi, nie kupujemy od nich węgla / gazu / ropy" co potwierdzają sankcje SWIFT. To implikuje, że teraz każda kopalnia węgla jest na wagę... prądu;) Nagle świat zobaczył, że trzeba "palić wszystko co się da" - aby przeżyć. Zakładam że zagranica, fundusze jak i inwestorzy "przeprosili" się z węglem - dlatego mamy teraz wzrosty. Bo to, że spółka bedzie miała więcej zysku netto za 2022 niż miała kapitalizacji, to już wałkowaliśmy od początku roku.

|

|

Temat:

JSW

Fakt, na statystykach do Q3, gdzie zresztą rekordowy Wrzesień nie był brany pod uwagę (jak ktoś nie wie, to wynik za Q3 to 3 kwartały Q2 + 2 pierwsze kwartały Q3) wygląda to słabo. Jak dodamy Q4 wychodzi już lepiej: www.pb.pl/dm-bdm-2-mln-zl-ebit...(na szybko: 2mld ebitda, -300mln amortyzacja, -300mln odpisy (patrz ostatnie espi), - podatek = +1mld netto). Było wałkowane dość długo, poczytajcie wpisy mniej więcej od początku roku. (zakładam po wolumenie i kursie, że jest tutaj sporo nowych).

|

|

@ryhol2: Cytat:stwierdzenie "akcjonariusze kasy nie zobaczą".

Zastanawiając się głębiej nad tym twierdzeniem, abstrahując od konkretnej spółki, czy nie jest ono zbyt demonizowane? Przecież na giełdach (nie tylko na naszej) większość spółek nie dzieli się zyskami z akcjonariuszami. Wypłacający dywidendy to mniejszość. A mimo to teza o nieczystych zamiarach zarządów (większościowych właścicieli) spółek posiadających gotówkę (zarabiających) jakby w ostatnich latach dominowała. Abstrahując od konkretnej spółki, Wydaje mi się, że to kwestia perspektywy na rynkach. Jak jest dobra koniunktura, wszyscy na wszystkim zarabiają każdy zastanawia się jak "pobić rynek". Jak "zarobić więcej". Ludzie sprzedawają "nudne walory" jak PZU/CocaCola (patrz banan/USA) i wchodzą w cos, co da zrobić efekt "wow". Typu MRC/Tesla/BTC. Wtedy nikogo nie interesuje ze BTC nie płaci dywidendy, Tesla jest warta wiecej niż wszystkie inne koncerny motoryzacyjne razem wzięte, a MRC - raczej nie utrzyma się na poziomie 500+. Aktualnie narracja i perspektywy są inne. Weźmy taki wpis: stooq.pl/mol/?id=24108&fbc..."W scenariuszu bazowym Goldman oczekuje wzrostu do ok. 4900 pkt. czyli o ok. 11 proc. względem stanu na dzień 11 lutego." Chciałbym tylko nieśmiało powiedzieć, że oni to liczą na stan 11 lutego. 4900pkt to jest... w zasadzie wartość z początku roku! (patrząc nominalnie ciut wyżej, a uwzględniają inflacje ciut niżej). Zakładając że większość ludzi zarabiaja mniej niż "szeroki" (analogicznie jak większość ludzi zarabia poniżej średniej krajowej) ludzie zastanawiają się, "w co wejść aby nie stracić". Nagle spółki dywidendowe takie jak PZU wypłacające dywidendę 6% w skali roku (tak mniejwiecej mi wychodzi średnia coroczna) "biją rynek na głowę". I to na sporo mniejszym ryzyku.

|

|

@DonG: Cytat:A co to za kabaretowa wycena? Jeśli celem tego wpisu miało być znalezienie wartości likwidacyjnej spółki, to należy zapytać: a gdzie wycena zapasów, należności, fabryki? Oczywiście na większość tych aktywów przyjąć należy odpowiednio dyskonto, biorąc pod uwagę np. niedawne odpisy na zapasach, ale nie jest i nie będzie przecież tak, że rękawice będą rozdawane za darmo. Po pierwsze, często robie "kabaterowe wyceny" aby zobaczyć gdzie jestem i czy warto robić poprawne, z excelem, poprawnymi danymi itp. Na początku roku "kabaretowa wycena" powiedziała mi w 15 min że jesteśmy przewartościowani i abym szukał czegoś innego (padło na JSW - z dobrym skutkiem. Tam już zrobiłem lepszą wycenę jak pierwsza przymiarka była OK - co zresztą wiesz, bo też tam jesteś:) ). Po drugie MRC przed pandemią "chodziło" po 5-20zł w latach 2013-2019. (czyli odkąd wykres pamięta) Tak wyceniali ją inwestorzy i akcjonariusze przez 7 lat. W tej wycenie była również zawarta "wycena zapasów, należności, fabryki" - prawda? No chyba że wtedy nie było zapasów, należności, fabryki? Przyjąłem uproszczenie: MRC_wycena_dziś = MRC_wycena_przed_panedmią + "delta" + kasa_co_została. "delta" = to co się zmieniło w MRC podczas pandemii. Czyli inwestycje, spłata kredytu itp. (z tego co wiem to +7.5zł na akcje z powodu spłaty). kasa_co_została = 50zł. "Sad but true" podstawiając powyższe do równania i cenę zamknięcia z wczoraj (MRC_wycena_dziś = 63) mamy: 63 = MRC_wycena_przed_panedmią + 7.5 + 50. MRC_wycena_przed_panedmią = 5zł, trochę mało, ale po tyle chodził MRC w 2019. (chociaż była to okazja). Na szybko i "kabaretowo" wychodzi mi, że aktualne ceny są adekwatne do sytuacji. Oczywiście dużo się tutaj może zmienić ponieważ 50zł w kasie przy wycenie 63zł to może być "game changer" w obie strony.

|

|

Chung napisał(a):Joker napisał(a):Zobaczyny co zrobia z gotowka. Przeciez moga kupic funkcjonujacy biznes przynoszacy regularnie 50 mln zysku. Co by nie mowic o Prezesie to on stworzyl Mercator, a to my siedzimy na forum :) zapewne jest swiadomy zagrozen o ktorych tutaj sie rozpisujecie. Szybka kalkulacja: * MRC przed pandemią był wart 10-20zł Przyjmijmy optymistycznie 20zł * " biznes przynoszacy regularnie 50 mln zysku" -> to daje 5zł na akcji. Licząc "magiczne" C/Z=10 daje to +50zł. 20zł + 50zł = 70zł. Nadal jest z czego spadać. Nie widzę tutaj "mega okazji". Swoją drogą, nie ma znaczenia, czy 500mln gotówki zamieni się w 50mln zysku średniorocznego, co podniesie wycenę o 50zł (na akcji) czy zostanie to wypłacone w postaci dywidendy (50zł na akcji), tak czy siak 500mln (50zł na akcji) powinno być wyceniane jak 50zł. Dopiero jak będą jakieś konkrety można tą wycenę zmienić. Na początku roku licząc "na szybko" w co wejść wychodziło mi, że MRC był przewartościowany, teraz wygląda to tak: MRC ma w kasie (dla uproszczenia) 50zł na akcję. Info z: "Na dzień 31 grudnia 2021 r. Grupa Emitenta dysponowała ok. 530,7 mln zł gotówki netto oraz innych aktywów finansowych (jednostki uczestnictwa funduszy inwestycyjnych)." Spłacili kredyty, to jest +7.5zł (na akcje). Pandemia się skończyła, czyli "reszta" MRC powinna w przybliżeniu być warta tyle co wcześniej czyli 10zł Mamy: 50zł + 7.5zł + 10zł = 67.5zł. Myślę, że jesteśmy w okolicy "wartości godziwej" a może nawet już pod nią. Jednak sentyment jest okropny, Q4 był na minusie i nie jestem pewien czy Q1 też nie będzie...

|

|

Temat:

JSW

@absmak: Dziekuję za merytoryczną dyskusje, pomimo różnicy zdań. Cytat:Trzeba pamiętać skąd się bierze obecna inflacja - głównie galopujące koszty energii, zarówno gaz jak i prąd, które nie do końca są kształtowane kwestiami rynkowymi. Czyli siłą rzeczy żeby coś produkować i na tym zarabiać, gdy dostajesz coraz wyższe rachunki za powyższe, musisz przerzucać wzrost cen na dalszego uczestnika łańcucha.

(...)

Na jakiej zasadzie surowce przemysłowe (chyba, że chodzi Ci o złoto) miałyby grzać do góry, gdyby popyt z przemysłu jednak zaczął maleć, w oparciu o zaniechania czy odroczenia zbędnej konsumpcji przez ludność ? Mamy "galopujące koszty energii", a na świecie "galopujące koszty energii" są spowodowane między innymi "galopującymi cenami nośników energii" takimi jak (z tego można robić energię): * gaz * ropa * węgiel * uran Pytania do Ciebie: 1) "Podpiąłem" pod do również nasz CC, gdyż z niego równiez można robić energię, pomimo, że CC jest używany do produkcji stali, a nie stricte do "energii". - tutaj mamy różnicę zdań? 2) Czy zakładasz, że spółki wydobywające ropę/gaz/węgiel/uran będą poszkodowane z powodu inflacji, pomimo że jej głównym czynnikiem są wysokie ceny ropy/gazu/węgla/uranu?

|

|

Cytat:inaczej mówiąc skup własnych akcji dokonano po ok. 400zł za sztukę? Skup był zrobiony po to, aby pan szanowny prezes się obłowił kasą, bo sam sprzedał najwięcej. www.stockwatch.pl/wiadomosci/m...Cytat:Za tydzień Mercator Medical rozpocznie tzw. dywidendowy skup akcji. Zapisy potrwają od 7 czerwca do 30 lipca. Spółka płaci 500 zł za akcję, czyli nieco ponad 100 proc. więcej niż bieżący kurs na GPW.

|

|

Temat:

JSW

Cytat:Gdyby takie ceny węgla miały się utrzymać kilka lat, pewnie sam bym wchodził. Bardzo dużo głosów jest takich, że zysk JSW jest liczony po cenach CC dzisiejszych, a jak spadną, to nie bedzie eldorado. Otóż nie, jak liczę zysk i jak liczą zysk analitycy, to biorą danę z tabeli z kontraktów terminowych: https://www. barchart.com/futures/quotes/U7*0/futures-prices Jako "ciekawostkę" dającą do myślenia podam, że jakby założyć cenę CC na poziomie 434 USD (przez kolejne 10 lat - jako stałą). (cena na miesiąc luty z linku powyżej) to średnioroczny zysk JSW by wynosił ponad 10mld, a zakładając że "spółka jest warta tyle co zarobi w 10 lat" to CAP JSW powinien wynosić 100mld, czyli prawie 1000zł za akcje. Ja chce tylko pokazać, ze my - byki mające "długą" na JSW równiez wiemy, że te ceny spadną. Cytat:Problem w tym, że realna staje się recesja za jakiś czas, a to zależy od stóp w USA. Natomiast pozostawienie inflacji bez żadnych ruchów podnoszących koszt pieniądza, też w ostateczności może doprowadzić do recesji, bo ludzie ograniczą się tylko do najbardziej potrzebnych wydatków. Ja tą wypowiedź rozumiem jako: "jak się zostawi inflację bez żadnych ruchów, to będzie recesja i spadek cen"? Bo jeśli tak, to gdzies jest błąd... dla mnie skończyłoby się to hiperinflacją. Zakładam równiez inflacje i później dopiero recesje, ale mi wychodzi, że trzeba wyjść z akcji (np USA) i wejść np: w surowce albo obligacje. Początkowo chciałem zainwestować strikte w surowce, ale po kilku kalkulacjach mi wyszło, że spółki surowcowe są bardziej odpowiednie do tego (bo zarobię nawet jak ceny surowca nie spadną, tylko się utrzymają, albo jak spadną niewiele). Wy mówicie o tym, że to czas aby wyjść z "akcji" (żółte strzałki) a mi chodzi o to, że teraz jest czas na surowce (pomarańczowa strzałka) www.f-trust.pl/wp-content/uplo...Bardzo dużo ludzi robi błąd, że traktuje JSW jako "akcje" a nie jako "surowiec". Chociaż tak naprawdę to JSW bedzie zarabiał najwięcej i jego akcje będą najwyżej jak bedzie "hajp na surowce" a nie "hajp na akcje". Podczas "hajpu na akcje" można kupić dużo lepsze spółki. Teoretycznie można sobie zadać pytanie: Czemu mieć teraz JSW? 1) uważam że czas dla "akcji" się skończył w listopadzie. - tu się zgadzam! 2) czas dla "surowców" jeszcze jest przed nami, jeszcze nie było rekordowych wyników Q4, Q1, Q2... Excel mówi że jest spory potencjał (proszę traktujmy JSW jako "substytut surowca, a nie jako "zwykłą" spółkę" 3) Analitycy dopiero zaczynają to dostrzegać. np: www.stockwatch.pl/wiadomosci/5...Cytat:Biuro postawiło na akcje Banku Handlowego, JSW, LSI Software, Orange Polska i PCC Rokity.

|

|

Temat:

JSW

Aby to zrozumieć musisz prześledzić wpis: (tu jest wszystko opisane) Chung napisał(a):Niewiem czy dobrze policzyłem, ale wychodzi mi zysk JSW (Q4 + 2022) na poziomie 6,2mld. Patrząc na CAP (4,5 mld) + kredyty (1,2mld) mamy = 5,7. Kredyt powinien być spłacony z Q4 2021. Kupujemy spókę poniżej C/Z=1 licząc cały 2022 rok? Gdzie jest błąd w obliczeniach? Excela tutaj chyba nie mogę wrzuć. Kwartał AVG: BNK: D_Q3 ZB ZN 2021Q3 169,2 152,28 0 331 268,11 2021Q4 311 279,9 127,62 1607,2 1301,832 2022Q1 370,2 333,18 180,9 2140 1733,4 2022Q2 329,4 296,46 144,18 1772 1435,968 2022Q3 253,2 227,88 75,6 1087 880,47 2022Q4 225,6 203,04 50,76 838,6 679 Kolumny: AVG: średnia cena za jaką JSW sprzeda koks w danym kwartale. Czyli wg benchmarku: 3 miesiące poprzedniego kwartału i 2 pierwsze miesiące aktualnego kwartału. (patrz www.stockwatch.pl/komunikaty-s...) BNK: AVG*0.9. Zakładam benchmark na poziomie 90% taki pesymistyczny D_Q3: Różnica w średniej cenie CC względem 3ciego kwartału, gdzie wyniki już są znane. Np: 2021Q4 = 127,62 to znaczy że średnio JSW powinien sprzedawać CC o 127 USD drożej za tonę. ZB: zysk brutto. Dla Q3 wziąłem z raportu - 331mln. Dla pozostałych kwartałów: 331 (bo na tym bazuje) + =D_Q3*10. Czyli w Q4 mamy: Zakładam koszty stałe porównywalne jak w Q3, zakładam wydobycie jak i sprzedaż porównywalną. Czyli 2.7mln ton. Zakładam cenę USD na poziomie 4. Czyli za każdy +1USD w D_Q3 daje nam +2.7 USD czyli mniejwięcej +10. Zn: Zysk netto = ZB*0.81 Suma Zysków netto z 5 kwartałów to 6299mln czyli 6,3 mld. @1ketjoW: Napisałeś: Cytat:Z tego co widzę to kilka razy podawałem zysk JSW na tym forum za 2022 r. Od 4,7 mld do 6,5 mld zł. Ten ostatni jest chyba najwyższy. Dlaczego ceny z Twojego źródła uważasz za prawidłowe? Chcialbym znać uzasadnienie. Rozumieć jak to sprawdziłeś.. Każdego dnia ceny CC się zmieniają (tego chyba inwestorom nie trzeba tłumaczyć). Nie jestem w stanie sam estymować cen CC - jedynie co mogę zrobić to na podstawie cen CC wyliczyć zyski JSW. Ceny biorę linka (niestety link w całości nie działa z powodu * w środku, więc daje taki i usuńcie spacje sami). https://www .barchart.com/futures/quotes/U7*0/futures-prices?fbclid=IwAR1LPiHskvo8dyNKhK2VZO4l3oskyAxa9H5W8Rwgs2CGgFxPhRgljFB_a Oczywiście można powiedzieć "ceny CC spadną" - możliwe że spadną, możliwe że wzrosną, a możliwe że będą w konsolidacji (względem strony, czyli np poziomu 273 w Grudniu 2022 a nie względem ~400USD dziś). Myślałem nad shortem na CC i następnie powiekszeniem L na JSW jednocześnie, ale ostatecznie odpuściłem temat.

|

|

Temat:

JSW

Uważam, że ceny będą zbliżone do tych co widzę tutaj: www.barchart.com/futures/quote...*0/futures-prices?fbclid=IwAR1LPiHskvo8dyNKhK2VZO4l3oskyAxa9H5W8Rwgs2CGgFxPhRgljFB_a A Ty jakie ceny CC zakładasz? To spowoduje że JSW będzie miała zysku netto w 2022 roku więcej niż ma kapitalizacji. Zrobiłem update mojego excela po cenach dzisiejszych. Wychodzi zysk netto za 2022 na poziomie: 6.2mld Dane które wklepałem: 202201 371 202202 431 202203 394 202204 373 202205 347 202206 322 202207 293 202208 288 202209 283 202210 275 202211 275 202212 275 Całej analizy nie będę tutaj przedstawiał, bo przedstawiłem ją wcześniej (na tym wątku).

|

|

Temat:

JSW

@1ketjoW: Cytat:Ryzyka dotyczące rynku akcji dalej są aktualne. Cytat:Plus ryzyko polityczne. Tutaj się zgadzam. Jak wiemy "ryzyk" jest sporo i są one duże. Również wiemy że od 22 stycznia "szeroki" spadł o 10%. Mogę dopisać że "zasłużenie". Cytat:Wysokie ceny surowców To jest chyba "joke", albo wpis pisany odnośnie "szerokiego" rynku. Chyba się zgadzamy wszyscy razem, że wysokie ceny surowców (a w tym Cocking Coal) jest lokomotywą napędzającą zysk - i cenę akcji JSW a nie "ryzykiem". Cytat:słabe łańcuchy dostaw To również działa na kożyść JSW. Patrząc na cykl w developerce mamy (taki uproszczony): CC -> stal -> konstrukcja Firmy produkujące "konstrukcje" (budynki, fabryki, cokolwiek), mają problem z dostawą stali. Firmy produkujące stal mają problem z dostawą CC. Firmy produkujące CC są... uprzywilejowane. (przynajmniej najmniej ich to dotyczy). To również działa na kożyść JSW. Tutaj podeprę się książką "Inteligetny inwestor" top 2gi, strona 96-100. Wychodzi na to, że Surowce rosną najbardziej i najszybciej podczas rosnącej inflaji (zarówno niskiej jak i wysokiej). Osobiście uważam, że Twój wpis bardziej pasuje do szerokiego rynku niż do JSW. Nawet zarezykuje że do JSW pasuje bardzo słabo (patrz: wysokie ceny surowców). Zastanawiam się tylko, dlaczego nie piszesz tego na pozostałych forach firm z WIG20? Do wszystkich innych firm WIG20 (poza KGHM) Twój wpis pasuje bardziej.

|

|

Temat:

JSW

@1ketjoW: Ty tak na serio?! Dałeś wpis 22 stycznia: Przypomnę sytuacje cenową (zaokrąglam): JSW: ~40zł WIG20: 2300 WIG: 70k Dzisiaj: (w nawiasie względem 22 stycznia - niewiadomo jak się zamknie, ale na teraz) JSW: ~45zł (+10%) WIG20: 2150 (-10%) WIG: 65,5k (-7%) Wniosek: Na spadającym rynku, gdzie zarówno WIG jak i WIG20 spadają (ze względu na rosnące stopy w USA jak i na możliwą wojnę na ukrainie) nasza "perełka" rośnie +10% podczas gdy "banan" spada -10%. I teraz Ty piszesz, że JSW spada bo JSW jest  . Pozostaje tylko dodać: "Niemcy zazdroszczą polakom dobrobytu, a akcjonariusze JSW zazdroszczą hossy jaką mamy od 22 stycznia na pozostałych spółkach WIG20"

|

|

Temat:

JSW

bankrucik napisał(a):fundusz płac na 2022 wzrośnie o 10% Należy się chłopakom jak psu kość. W takim razie zysk za 2022 wpisz 4,5mld a nie 4,7 mld. Inna sprawa, że od czasu mojej ostatniej analizy ceny CC poszły do góry, więc pewnie powinno być tam z 5 mld;) Ale to szczegóły nie zmieniające całego obrazu. Z którejkolwiek strony nie patrzę, wychodzi mi spory potencjał ~ +100%

|

|

Temat:

JSW

Cytat:Sytuacja jest podobna do Mercatora. Tam też przed pandemią mówiono wciąż o przewadze popytu nad podażą, który to efekt pandemia wzmocniła. Wyniki z jednego kwartału, czy dwóch kwartałów, a nawet roku mają średnie znaczenie. W spółkach gdzie mamy do czynienia z aberacją cenową można określi wartość w przybliżeniu według wzoru:

MCAP=Zysk_aberacyjny_z_roku_x + śednioroczny_powtarzalny_zysk_w_cyklu X mnożnik.

Przyjmijmy, że tym mnożnikiem będzie 10. Średni zysk netto z okresu 2012-2020 to.... 61 mln zł. -> długoterminowa część dochodowa wychodzi 600 mln zł, plus na przykład 3 mln zł zysku za 2022 - > razem 3,6 mld zł wartości spółki. @anty_teresa: 0) Po pierwsze dzięki za wpis. 1) Masz (Zakładam) literówkę "plus na przykład 3 mln zł zysku za 2022" tam powinien być 3mld. 2) Nie dodałeś zysku za 2021, zakładam +1,2mld? Prawdopodobnie daltego, że nie ma jeszcze oficjalnych danych za Q4, ale jest raport sprzedażowy. Można coś założyć. Wtedy średniorocznie już wychodzi 163mln (ale proszę sprawdź obliczenia) czyli "długoterminowa część dochodowa wychodzi 1,60 mld zł. 3) Zysk netto za 2022 mi wychodzi 5mld, ale nie czepiajmy się przyszłości, nie wiadomo jak będzie. 4) Czemu wziąłeś 2012-2020? A nie 2009-2021 (początek odkąd widze na Businesradarze?) To strasznie przycina wycenę. Aby wziąć 10 lat? Ale i tak zgubiłeś 2021. 5) MRC: rynek tam stanowczo przesadził! Pisałes to na wątku na MRC i ja również się z Tobą zgadzałem, ale wtedy rynek po Q3 (zysk 355 mln) wyceniał to na cap 20x większy! Czyli zakładając że takie zyski jak za Q3 byłyby co kwartał, to spółka by potrzebowała 5 lat na spłatę. Idąc tym tropem i zakładając analogię na JSW (której nie ma i nie powinno być - zgoda) zakładając zysk 1,17mld za Q4 (zaokrąglam w dół, aby łatwiej liczyć) byśmy mieli równo 200zł za akcje. Wtedy podobnie jak na MRC w wakacje 2020 bym pisał tutaj "balon" i "bez sensu". Tak jednak nie jest. 6) JSW: Idąc wzorem: MCAP=Zysk_aberacyjny_z_roku_x + śednioroczny_powtarzalny_zysk_w_cyklu X mnożnik. A) Możemy założyć, że "śednioroczny_powtarzalny_zysk_w_cyklu X mnożnik." się wiele nie zmienia rok do roku. B) Zysk czyli wycena JSW się zmienia głównie o "Zysk_aberacyjny_z_roku_x". C) Wtedy na 2015 rok mamy -30zł na akcji (względem śednioroczny_powtarzalny_zysk_w_cyklu X mnożnik) D) A na najlepszy rok 2017 mamy +25zł na akcji. E) Czyli różnica poniędzy rokiem 2015 i 2017 powinna być 55zł, a była 90zł. Ale fakt, przyznaje, nie aż taka różnica jak myślałem na początku pisząc tego posta. W dodatku sam 2017 zmienił "śednioroczny_powtarzalny_zysk_w_cyklu" (nieznacznie, ale jakoś). Rynek pewnie już estymował duży zysk za 2018 i mamy wycenę... Chyba rozumiem co chciałeś przekazać. idąc tym tropem: (próba wyceny nr 3 ;) ) Przyjmując za 2021 zysk 1.2mld całkowity zysk JSW od 2009 (dane z businesradara) to 4.690.100 Średnioroczny zysk to 360776,9231 Mnożnik 10 Mamy: MCAP=Zysk_aberacyjny_z_roku_x + śednioroczny_powtarzalny_zysk_w_cyklu X mnożnik. MCAP=Zysk_aberacyjny_z_roku_2022+0.36mldx10= Zysk_aberacyjny_z_roku_2022+3.6mld. I tutaj dwie ciekawostki: A) podstawiając jako MCAP = 4.7mld (aktualnego capa) mamy Zysk_aberacyjny_z_roku_2022 = 1.1mld Trochę mało... B) podstawiając Zysk 2022 4,7mld (obliczenia na tym wątku ale sporo wcześniej). Mamy: MCAP= 4.7 + 3.6 = 8.3mld. C) co ciekawe mój excel mówi, że po takim rekodrowym roku jak 2022 (zysk 4.7mld, chociaż niektórzy mogą powiedzieć że to przesada) "śednioroczny_powtarzalny_zysk_w_cyklu" skacze z 360 na 670mln. Ale wtedy trzebaby wyestymować zysk za 2023 co jest w tej chwili absolutnie nierealne.

|

|

Temat:

JSW

Ma ktoś linka?

Najlepiej z opisem, może tabelką DCF, cokolwiek...

Sama cena ma dla mnie wartość niewileką - o ile jakąkolwiek.

|

|

Temat:

JSW

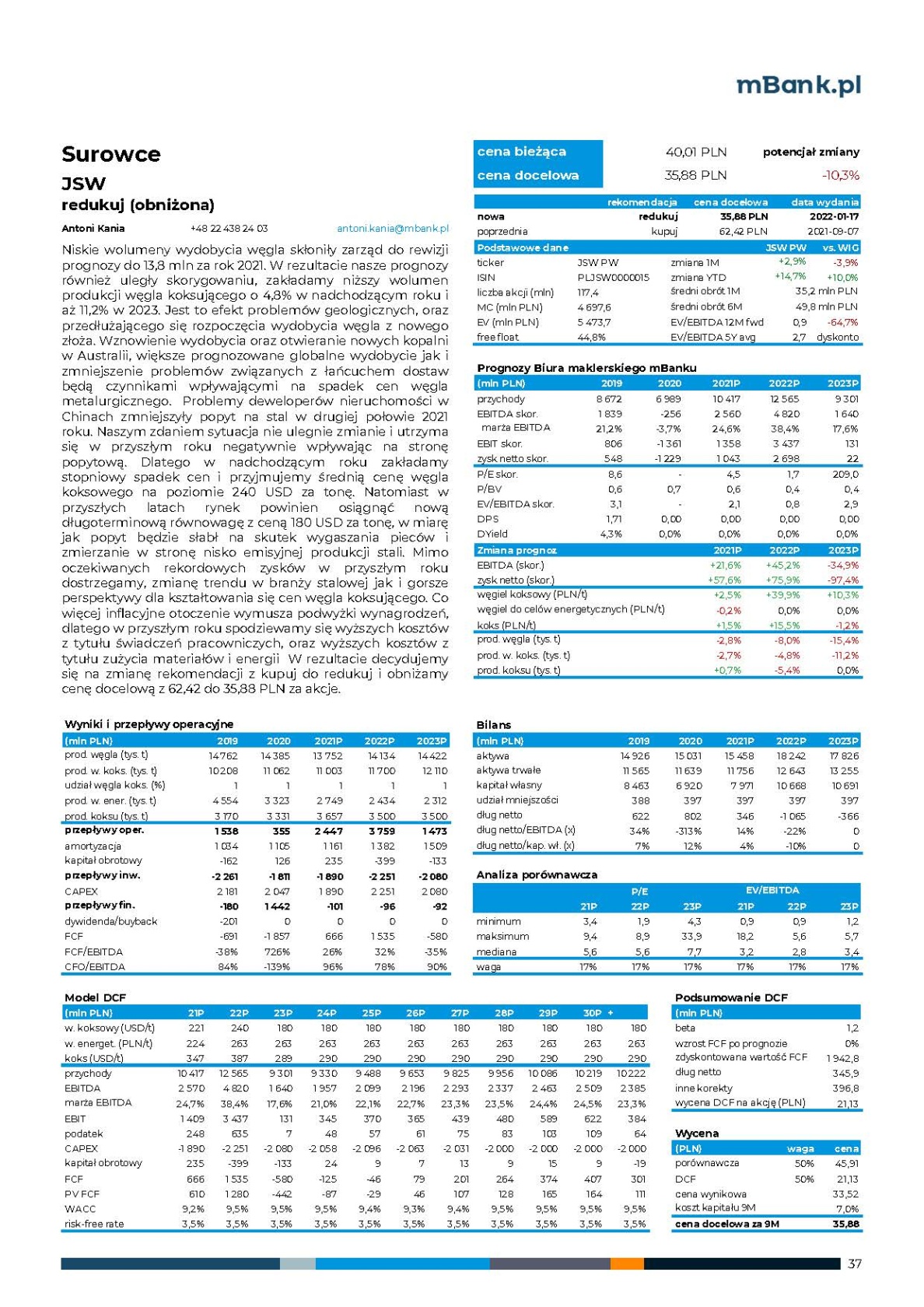

Dix22 napisał(a):Wrzucam do naszej merytorycznej wrzawy ładny kąsek. Oficjalną rekomendację i prognozy, na podstawie której była ona przygotowana. Uwaga: drastyczne!

kliknij, aby powiększyćPrognoza zysku netto wykonana przez mbank biuro maklerskie dla JSW: 2021: 1043 mln zł (c/z = 4,5) 2022: 2698 mln zł (c/z = 1,7) 2023: 22 mln zł (c/z = 209) Student II roku licencjatu zakłada, że cena węgla koksującego spadnie do 180 USD i będzie to poziom "równowagi". Jak można wystawić rekomendację z 62 zł na 35 zł po zaledwie 3 miesiącach, to po pierwsze... a po drugie... założyć spadek zysku netto o 97% r/r 2022-2023. Stek bzdur. Prawie zaplułem herbatą laptopa. Autor w metodzie DCF prognozuje przyszłe wyniki do 2030 włącznie. Zakłada średnia cenę 180USD i wpisuje ją do excela. Osobiście się absolutnie nie zgadzam z tą ceną, ale szanuje opinie autora. Pozostałe wartości (nie licząc średniej za 2022 która jest absurdalna, ale tą analizę zrobiłem już wcześniej na forum) są dla mnie w miarę ok. Robiąc "update" jego pracy i jedynie zmieniając średnią cenę CC na lata 2023-2030 na 200 USD wychodzi: Dane: 12mln ton - produkcja koksu roczna (wziąłem z 2023 bo zakładam że liczymy 2023-2030) Delta przychodów: 12mln * (+20USD) = +240mln USD na rok = +1mld na rok. Zauważmy, ze autor już podał amortyzacje, koszty, CAPEX itp więc: EBITDA: +1mld PLN ( = 240mln USD) EBIT: +1mld FCF: +0.8mld (bo trzeba zapłacić podatek). I to średniorocznie! Po 10 latach FCF urosnie o 8mld. (nie licząc rekordowego 2022). (wiem, że powinienem przyjąc wartość zdyskontowaną) Ale w podsumowaniu DCFa mamy: 2mld discount FCF po zmianie wartości średniorocznej CC na 200 wychodzi więc +10mld. Wycena DCF skacze z 21zł na ~100zł. Wszystko oczywiście wartości szacunkowe. Patrząc na stronę: www.barchart.com/futures/quote...*0/futures-prices?fbclid=IwAR1LPiHskvo8dyNKhK2VZO4l3oskyAxa9H5W8Rwgs2CGgFxPhRgljFB_a (tak, wiem lata 2026 mają zerową wartość) i cenę 220USD mamy wzrost nie o +20USD na tonie a o +40USD na tonie. Wtedy wszystkie wartości które podałem można pomnożyć x2 a wycena wychodzi ~180zł. Co to pokazuje? 1) Cena CC ma olbrzymi wpływ na JSW, działa to w dwie strony: cena spada przychody spadają i zyski brutto spadają o taką samą wartość, bo CAPEX, amo i wszystkie koszty są w zasadzie stałe. 2) Można podać "cena będzie 180USD" i wychodzi wycena 21zł, można podać "cena będzie 200USD" i wycena wychodzi 100zł. I co ciekawe każda analiza ma jakieś tam podstawy i się obroni.

|

|

Temat:

JSW

Cytat:W kolejce po benefity z zysku JSW akcjonariusze są na końcu po górnikach i SP. W jaki sposób SP był albo ma być "benefitem" zysku JSW? Cytat:Dlatego ekscytowanie się rekordowymi wynikami jednego czy dwóch kwartałów jest bezsensu Wszystko zależy JAKIE to będą kwartały i jak się mają do kapitalizacji. Przykład MRC. Jak spółka z CAP = 100mln (10mln akcji x 10zł za akcje) ma "rekordowy jeden czy dwa kwartały" z zyskiem np 200mln (2x CAP) to MUSI być to odzwierciedlone w cenie. Oczywiście jak akcjonariusze zaczęli liczyć C/Z na "górce" to powstał balon. Inna sprawa, że nie obraże się jak JSW też stanie się "balonem" a ja sprzedam moje akcje "drogo". Wg moich wyliczeń zysk netto w 2022 przewyższy CAP, a tego nie można pominąć. Kilka słów odemnie: 1) Analitycy liczą wartość spółki w oparciu o zyski z kilku ładnych lat. 2) Patrząc na historie mieliśmy momenty gdzie JSW "było wyceniane przez rynek" za 10zł i za 100zł. 3) W ten sposób możemy wyliczyć jakąś średnią (geometryczną, czy arytmetyczną) i wyjdzie jakaś tam wycena np 35-50zł 4) ALE historia uczy, że akcje JSW nie są wyceniane przez rynek za 35-50zł. Zarówno w marcu 2020 inwestorzy nie patrzyli na walor JSW i nie "wyceniali" go na 35zł "bo cena CC wzrośnie", Jak i w 2017-2018 roku inwestorzy nie patrzyli na JSW i nie "wyceniali" go na 45zł. "bo cena CC spadnie". Dlatego będąc realistą (staram się nim być) uważam, że również tym razem historia się powtórzy. Przykładem dlaczego tak myślę, jest fakt, że od kilku lat wszyscy trąbią o cyklach 4ro letnich na krypto, a i tak kwartał temu byli ludzie kupujący BTC za 60k.

|

|

Temat:

JSW

Jeśli chodzi o rekomendacje, to przypominam mój post: Chung napisał(a):Popatrzmy na rekomendacje BoŚ: https://bossa.pl/analizy/rekomendacje 10.10.2021 Górnictwo Kupuj Przeważaj 70.00 55.00 Łukasz Prokopiuk 29.08.2021 Górnictwo Kupuj Przeważaj 44.00 36.60 Łukasz Prokopiuk 26.01.2021 Górnictwo Sprzedaj Niedoważaj 20.00 33.26 Łukasz Prokopiuk 06.12.2020 Górnictwo Sprzedaj Niedoważaj 10.00 25.95 Łukasz Prokopiuk 21.10.2020 Górnictwo Sprzedaj Niedoważaj 10.00 20.27 Łukasz Prokopiuk 28.04.2020 Górnictwo Sprzedaj Niedoważaj 10.00 13.04 Łukasz Prokopiuk 08.12.2019 Górnictwo Trzymaj Niedoważaj 23.50 18.80 Łukasz Prokopiuk 17.10.2019 Górnictwo Kupuj Przeważaj 40.00 19.80 Łukasz Prokopiuk 09.07.2019 Górnictwo Kupuj Przeważaj 88.00 44.88 Łukasz Prokopiuk 09.04.2019 Górnictwo Kupuj Przeważaj 90.00 59.90 Łukasz Prokopiuk Można zobaczyć pewien schemat, jak analityk piszę "Kupuj" to znaczy, że cena podczas następnej rekomendacji będzie niżej (zarówno cena rekomendacji jak i docelowa) a jak wyda rekomendajce "sprzedaj" to znaczy że cena urośnie. (rekomendacje Trzymaj odrzucam). Idąc tym tropem (robienia dokładnie na odwrót niż mówił analityk) pomylilibyśmy się tylko raz: 29.08.2021. Jak będzie tym razem? Czas pokaże, ale nie przywiazywałbym duzej wagi do ich wypocin.

|

|

Temat:

JSW

Dix22 napisał(a):Widzieli rekomendacje z mBanku?

"Niesprzyjający jest też malejący popyt na stal,

za które ponownie odpowiadają w znacznej mierze Chiny. PMI

w chińskiej branży stalowej są na poziomach

porównywalnych do marca 2020, natomiast PMI dla nowych

zamówień osiągnęło poziom 25,9 punktów. Połącznie

mniejszego zapotrzebowania na węgiel metalurgiczny z

większą dostępnością surowca może przełożyć się, na korektę

cen w 2022 roku aż o 40%. W takim scenariuszu istotną rolę

pełni perspektywa przyszłych lat a ta dla węgla koksującego

nie jest najlepsza. Odwrotnie natomiast ma się sytuacja dla

długookresowego popytu na miedź, o którym jesteśmy

przekonani, że będzie rósł w miarę jak miedź będzie

odgrywała coraz większą rolę w zielonej transformacji. Mimo

oczekiwanych bardzo dobrych wyników w rozpoczynającym

się roku, dyskontujemy już przyszłe lata i decydujemy się na

podwyższenie rekomendacji dla KGHM z trzymaj do akumuluj

oraz obniżenie dla JSW z kupuj do redukuj."

mBank radzi sprzedaż akcji z ceną docelową 35 zł, pomimo rekordowych wyników.

Jak się do tego Państwo odniesiecie?

Może zobaczmy co uważa rynek. Aktualnie mamycenę: 429 www. barchart.com/futures/quotes/U7*0/futures-prices (wywalcie spacje, bo link nie działa cały z powodu *) Przyszłość rynek widzi tak: pl.tradingview.com/symbols/SGX...Mamy: XII 2022: 280 I 2023: 269 Czyli rynek zakłada spadek: 269/429 = o -38%. Ja też zakładałem taki spadek w moim excelu (zwyczajnie brałem wartości ze strony), pomimo to, wyszło mi, że JSW zarobi WIĘCEJ niż jego kapitalizacja w 2022. (mozna znaleźć na poprzednich stronach). Oczywiście "zarobi" = zysk_netto, bo po Waszych komentarzach wyszlo, że gotówki bedzie ~20zł na akcje.

|

|

Temat:

ASBIS

@Marcin871: Cytat:A to nie jest bardziej pochodna sytuacja na wschodzie? Kazachstan, teraz cały czas jest wałkowany temat Rosja - Ukraina, sankcje itp. Do tego spółka jest po potężnych wzrostach a wydaje się że dynamiki sprzedaży wyhamowały i w efekcie ludzie uciekają z waloru. Mimo że spółka cały czas sprzedaje i porządnie zarabia ... . Trochę racji masz, niemniej jednak WIG względem początku roku jest na plusie, WIG20 też, Asbis - nie. @yellowshadow: Cytat:Jest tylko jeden szczegół. Asbis nie żyje z kart graficznych, które stanowią w sumie niewielką kategorię jego produktów. 50-60% to sprzedaż produktów Apple, kilka procent to sprzedaż produktów własnych, a reszta to w przede wszystkim inne smartfony, laptopy, procesory i dyski SSD. 1) Te naczynia są powiązane, procesory są również potrzebne w koparkach (ostatecznie koparka ETH to nic innego jak PC - stacjonarny mający X kart graficznych. np 6). Dyski twarde SSD były potrzebne do kopania Chia, nie ETH, ale na nasze potrzeby możemy powiedzieć że "rynek krypto ich dotyczy". 2) Rynek smartfonów faktycznie nie powinien się zmienić. Tu pełna zgoda. Dotyczy to również iphonów. 3) Laptopy: Tutaj możemy jedynie przyspekulować, czy będą osoby, które mając do wyboru uber mocny używany PC z dobrą kartą graficzną (np dla syna) ludzie wybiorą ten zestaw zamiast laptopa? Albo bardziej ile będzie takich przypadków? 5%? 10%? 15%? To będzie miało wpływ na popyt na laptopy. Dotyczy to również macbooków (chociaż w mniejszym stopniu, sporo ludzi chce zwyczajnie mieć macOSa).

|

|

Temat:

ASBIS

Zacznijmy o tego wykresu (BTC vs ASBIS): stooq.pl/q/?s=btc.v&d=2022...Moje luźne przemyślenia (zaznaczam że nie mam waloru i nigdy nie miałem, natomiast posiadam koparkę ETH (2ga największa kryptowaluta po BTC - bitcoin), jak również ostatki samego ETH w portfelu. Ceny będę podawał w oparciu o ceny kart graficznych RTX3070, gdyż takie śledziłem): Asbis był jednym z beneficjentów hossy krypto. Jak wiemy nVidia wydała swoje nowe karty pod koniec 2020, cena referencyjna była 2800zł. Mi udało się kupić produkt za 3000zł. "dopłata" +200zł na nowość i lockdown (dużo ludzi chciało mieć kartę) nie była duża. marża 7% całe nic, albo "standard". Następnie zaczęło się "koparkowe szaleństwo" sporo ludzi zaczęło kupować PC i masową liczbę kart graficznych. Jak pamiętam w maju (jak chciałem dokupić kart) 3070 kosztowały już 7500zł! Marża na produkcie to 267% jakiś kosmos, ja zakup odpuścilem. Oczywiście sama nVidia zwiększyła cenę, ale jak ktoś kupił towar "wcześniej" i sprzedał "później" to zysk spory! W maju jak pewnie wiecie, BTC drastycznie spadło po tweecie Muska. Co ciekawe trend wzrostowy na ASBIS zatrzymał się DOKLADNIE wtedy. Sam wieściłem koniec hossy krypto (co się okazało nie prawda). Ostatecznie BTC odrobił stratę i w Listopadzie dobił do ATH. Okazało się, że sporo ludzi co zarobiło naprawdę sporo na krypto, sprzedali swoje kryptowaluty... w styczniu, aby nie płacić podatkow za zeszły rok. I teraz mamy: BTC spadło -15% od początku roku. Kartę można kupić za 5500zł (to chyba najbardziej interesuje ASBIS) cena spada od jakiegoś czasu. Sporo ludzi (w tym ja) uważa, że hossa dobiegła końca i "widzimy się za 4 lata" - inna sprawa, że takie głosy słyszałem już w maju. Jaki to ma wpływ na ASBIS? Czuje, że można będzie kupić bardzo tanio używane PC z górnej półki - jeszcze na gwarancji. Bardzo niewiele PC (mówie o "stacjonarkach") będzie sprzedawane. Nie mówię tutaj tylko o GPU (karty graficzne) ale o pełnym PC (płyta główna, procesor, ram, zasilacz, dysk może nie koniecznie). Pismarki będą mówić "nikt już nie kupuje komputerów stacjonarnych, świat się zmienił wszyscy mają laptopy" i tak co cztery lata...

|

|

Temat:

PGE

@NeVeS: Cytat:Swoją drogą jestem zaskoczony, że giełda tak dobrze przyjęła tą informację, spodziewałem się wyniku dwucyfrowego na minusie, minimum -10% Ciekawe, bo ja mam dokładnie odwrotne zdanie. Ostatecznie liczy się cena emisji: Kasa: 3.197.291.010,75 Akcje: 373.952.165 To daje: 8,5zł. To znaczy, że SP zapłacił 8,5zł za jedną akcje, akcjonariusze rano jakoś się przestraszyli, niewiem czy myśleli jak @Dory, który napisał: Cytat:Skarb Państwa robi prywatę podobną jak Kulczykowa na PEP, która zrobiła emisję bez PP. Na pewno jak by zrobili emisje z PP po 8,5 za sztuke, to każdy akcjonariusz by się rzucił, patrząc na aktualną cenę akcji 7,75zł.

|

|

Temat:

JSW

Widze, że nie możemy się dogadać co do podstawowych wartości w Q4, pomimo podanego raportu sprzedażowego, a co dopiero mówić o przyszłych kwartałach. Może zanim przejdziemy dalej, ustalmy kilka wartości (raport Q4): Jak Wam wychodzi i dlaczego? EBITDA: 2mld (źródło: www.pb.pl/dm-bdm-2-mln-zl-ebit...) Amortyzacja: 300mln (wartość wziąłem z Q3) EBIT: EBITDA - Amortyzacja = 1,7mld Zysk netto: EBIT*0.81 = 1,377mld Zmiana Gotówki: Zysk_netto - CAPEX = 1,377mld - 350mln = +1mld czystej gotówki. *Ile spółka miała gotówki na obsługę działalności finansowej, czyli kredyty i dywidendy:

|

|

Temat:

JSW

[Edytuj wpis nie działa.] Z tymi surowcami to jak z JSW czy giełdą, tyle opinii co ludzi: strefainwestorow.pl/artykuly/s...Cytat:Jest wiele powodów, dla których można przewidywać, iż hossa na surowcach dopiero się rozkręca. Szczególnie dobre perspektywy mają metale przemysłowe – wskazują zgodnie analitycy Saxo Banku i Goldman Sachs.

|

|

Temat:

JSW

Szutnik napisał(a):Cytat:Nowe reko mBanku z dnia 17 stycznia 2022 dla JSW:

redukuj - cena docelowa 35,88 (poprzednio: kupuj, cena docelowa 62,42)

Źródło: pb

Tak jeszcze w temacie powyżej dyskusji - rynek musi mieć pod co grać, zaznaczam spekulacyjnie. Czy jest coś lepszego jak świetne wyniki i rekordowe ceny surowca, który dana spółka oferuje? Pytanie retoryczne: jak długo jeszcze utrzymają się takie ceny węgla koksującego w sytuacji, gdy w Chinach mamy już spowolnienie gospodarcze pełną gębą, a przestraszony jego rozmiarem PBoC zrobił pierwszą od 2020 roku obniżkę stóp %? Jednocześnie w coraz większej ilości krajów EM, głównych nabywców węgla koksującego, albo mówi się o zaostrzeniu, albo wręcz już zaostrza się politykę pieniężną? Dodajmy do tego stojące za rogiem zaostrzanie polityki monetarnej w USA i obraz staje się jasny... Owszem, w chińskich portach znowu są zatory, spowodowane kolejnymi falami Covida i chińskim sposobem jego zwalczania (zamknąć wszystko i wszystkich), co na razie podtrzymuje cenę surowca, ale to kwestia paru tygodni, że te zatory będą odblokowane.... Pytanie nie retoryczne i jak najbardziej serio. Widząc: 1) Cena CC na poszczególne miesiące: www.barchart.com/futures/quote...*0/futures-prices 2) Widzimy, że przy podanych cenach JSW zarobi w 2022 więcej niż jego CAP Pytanie: Skoro zakładamy ze ceny CC podane na stronie są za wysokie i otoczenie makro spowoduje osunięcie się ceny CC to... jak najłatwiej i najprościej "zagrać" na spadek CC jednocześnie trzymając długą pozycje na JSW? Wtedy mamy 3 wyjścia: A) Ceny CC wzrosną: na JSW zarobimy olbrzymie pieniadzę, na CC trochę stracimy - jesteśmy zarobieni. B) Ceny CC bedą takie jak dziś: na JSW zarobimy sporo, na CC mniej wiecej na zero. C) Ceny CC spadną: na JSW nic nie zarobimy albo niewielka strata na CC sporo zarobimy. Albo CC "dobije" do wyceny JSW albo JSW "dobije" do wyceny CC.

|

|

Temat:

JSW

Przyłączam się do pytania. Również chętnie posłucham "dlaczego". Może faktycznie jest jakaś "dziura" którą pominąłem, chętnie zobacze jaki błąd popełniłem. Rekomendacje na stronie nie ma. Inne rekomendacje z dnia 2022-01-17 są... www.mdm.pl/ui-pub/site/analizy...

|

|

Temat:

JSW

1ketjoW napisał(a):Dobrze że odnosisz się do przeszłości. Rynek uczy się spółki i wahania jej wyników nie spowodują tak dużej amplitudy wahań kursu akcji jak w przeszłości. Wynagrodzenia górników w spółce rosną. W 4q21 była wypłacona barbórka, doszły pewno nagrody itd. Cytat:Jak poinformowała JSW w poniedziałkowym komunikacie, zgodnie z porozumieniem, 1 października załoga JSW otrzyma także jednorazową nagrodę pieniężną, której wysokość będzie zróżnicowana w zależności od stanowiska pracy.

Pracownicy zatrudnieni pod ziemią otrzymają 4,3 tys. zł (związkowcy postulowali początkowo 5 tys. zł), pracownicy zakładów przeróbki mechanicznej węgla 3,5 tys. zł (związki postulowały 4 tys. zł), a pozostali pracownicy 3,1 tys. zł (wobec związkowej propozycji 3,5 tys. zł). Łącznie JSW wyda w tym roku na nagrody 113,5 mln zł. www.bankier.pl/wiadomosc/JSW-p...W 3q21 r. spółka zarobiła 267 mln zł. Rozumiem, że za 4q21 spodziewasz się miliardowych zysków. Daj Boże. Natomiast wpływ na notowania akcji będzie nieznaczny tych wyników jakich się spodziewasz nawet jeżeli wystąpią. Ale raport sprzedażowy już był, helloł  Może poprostu otwórz link: www.pb.pl/dm-bdm-2-mln-zl-ebit...Cytat:DM BDM: 2 mld zł EBITDA JSW w IV kwartale Piszesz że dodatkowy koszt to rząd wielkości ~150mln. (wziąłem więcej niż u Ciebie w komentarzu). 2000 mln - 150mln = 1850mln EBITDA (ale nie wierze, że analityk nie wziął tego kosztu pod uwagę, ale powiedzmy że dzban, nie on jedyny) 1850mln - 300mln (amortyzacja) = 1,5mld zysku Brutto. Chce tylko pokazać, że wzrost pensji o 100-200mln przy takich zyskach nie zmienia obrazu.

|

|

Temat:

JSW

Ale dużo "dziwnych" postów ostatnio na JSW, ale po kolei. Zacznijmy od raportu Q4: (zacytuje siebie:) ) Chung napisał(a):Niewiem czy dobrze policzyłem, ale wychodzi mi zysk JSW (Q4 + 2022) na poziomie 6,2mld. Patrząc na CAP (4,5 mld) + kredyty (1,2mld) mamy = 5,7. Kredyt powinien być spłacony z Q4 2021. Kupujemy spókę poniżej C/Z=1 licząc cały 2022 rok? Gdzie jest błąd w obliczeniach? Excela tutaj chyba nie mogę wrzuć. Kwartał AVG: BNK: D_Q3 ZB ZN 2021Q3 169,2 152,28 0 331 268,11 2021Q4 311 279,9 127,62 1607,2 1301,832 2022Q1 370,2 333,18 180,9 2140 1733,4 2022Q2 329,4 296,46 144,18 1772 1435,968 2022Q3 253,2 227,88 75,6 1087 880,47 2022Q4 225,6 203,04 50,76 838,6 679 Kolumny: AVG: średnia cena za jaką JSW sprzeda koks w danym kwartale. Czyli wg benchmarku: 3 miesiące poprzedniego kwartału i 2 pierwsze miesiące aktualnego kwartału. (patrz www.stockwatch.pl/komunikaty-s...) BNK: AVG*0.9. Zakładam benchmark na poziomie 90% taki pesymistyczny D_Q3: Różnica w średniej cenie CC względem 3ciego kwartału, gdzie wyniki już są znane. Np: 2021Q4 = 127,62 to znaczy że średnio JSW powinien sprzedawać CC o 127 USD drożej za tonę. ZB: zysk brutto. Dla Q3 wziąłem z raportu - 331mln. Dla pozostałych kwartałów: 331 (bo na tym bazuje) + =D_Q3*10. Czyli w Q4 mamy: Zakładam koszty stałe porównywalne jak w Q3, zakładam wydobycie jak i sprzedaż porównywalną. Czyli 2.7mln ton. Zakładam cenę USD na poziomie 4. Czyli za każdy +1USD w D_Q3 daje nam +2.7 USD czyli mniejwięcej +10. Zn: Zysk netto = ZB*0.81 Suma Zysków netto z 5 kwartałów to 6299mln czyli 6,3 mld. Na moje potrzeby zrobiłem pełniejsza analizę ile spółka zarobi po raporcie Q4 (da się tu wkleić tabele HTMLową? strasznie nieczytelnie wychodzi mi wstawianie kolumn z excela), ale skożystajmy z "wypocin" analityków: www.pb.pl/dm-bdm-2-mln-zl-ebit...Wychodzi 2 mld ebitda (co ciekawe w nazwa linku wskazuje 2mln, a w artykule jest już poprawnie, ale ja nie o tym) 2 mld EBITDA = 1,7 mld EBIT (zobaczcie, że przez ostatnie kwartały amortyzacja to 300mln). To znaczy, że analiza oparta jedynie o ceny CC pomijając energetyczny i produkcje samego koksu ma sens i to mnie utwierdziło w przekonaniu że moje wcześniejsze obliczenia są poprawne. (w poście powyżej zakładałem EBIT = 1,6 mld czyli EBITDA = 1,9 pomyłka o 5%). Każdy ma prawo do swojego zdania, ale jak ktoś zamieszcza nieprawdę w komentarzu, to chciałbym ją sprostować. Dla "balansu" sprostuje jedną "niedzwiedzą" i jedną "byczą" wypowiedź: @1ketjoW: Cytat:Jeżeli chodzi o JSW to nie rozumiem pod co ta spółka ma rosnąć - pod wskaźniki. W jej przypadku wysokie wyniki nie mają chyba znaczenia dla akcjonariuszy. Trochę historii: 2012-2013: spółka zarabia kurs 100zł 2015-2016: spółka traci kurs 10zł 2017-2018: spółka zarabia kurs 100zł 2020-2020: spółka traci kurs 10zł 2022-????: spółka zarabia kurs ??? Cytat:Najpierw spłacą pożyczki z PFR. Później zasilą swój fundusz stabilizacyjny itd. Jak następnym razem koniunktura siądzie to spółka będzie miała jeszcze większe straty i tak w koło Macieju. Pożyczka z PFR może być spłacona za sam Q42021 i jeszcze zostanie:) Fundusz stabilizacyjny to kolejny kwartał, max część z Q3, ale nie sądzę. Reszta to zysk. Czy kasa pójdzie na: A. Inwestycję (np: drogą KGHMu będą budować elektrownie atomowe, ostatecznie jak nie dostaniemy kasy z UE, to bedzie nam ciężko zrobić transformacje energetyczną,ale to moje domysły, zostawmy to) B. Dywidendę, bo rząd bedzie chciał dodatkową kasę nie ma wielkiego znaczenia. Dla uproszczenia można liczyć że 1zł to 1zł i tyle. @Dix22: Cytat:Zakładając bardzo racjonalny wskaźnik C/Z ~7,0 przy wygenerowaniu zysku z 4 kwartałów na poziomie załóżmy 6 mld zł daje wycenę 42 mld zł, a to przy obecnej liczbie akcji daje kurs w wys. 350 zł. 1) Wg moich obliczeń 6mld to jest 5 kwartałów: Q4 2021 + cały 2022. Za 2022 wychodzi 4,7mld. (przyjmijmy 40zł na akcji) 2) C/Z ~7,0 jest niemożliwy do osiągniecia jak będzie widoczne, że cena koksu w 2023 bedzie słabsza. (opierajmy sie na aktualnych future www.barchart.com/futures/quote...*0/futures-prices ) 3) Do tego zobacz C/Z spółki SP powiązane z wydobyciem: Lotos ~5, KGHM ~5.70, Orlen: ~4.75 Optimistycznie bym założył 5, a pesymistycznie 4. Realistycznie coś pomiędzy:) 4) Licząc tak jak Ty, na szybko na C/Z (czym dłużej jestem na giełdzie, tym bardziej widzę ułomność tej metody) wychodzi ~160zł.

|

|

Temat:

JSW

@Krewa: Jak już mamy zmienić temat na bardziej giełdowy, to można prosić o AT?

|

|

Temat:

JSW

Dzięki @anty_teresa, Trochę jeszcze jestem "za mały", bo pomimo doczytania teorii to dalej nie rozumiem w pełni jak obliczyć ile kasy zostanie w spółce po 2022. Zobaczmy na podstawie Q3: EBITDA: 660mln EBIT: 360mln Amortyzacja: 300mln (jak wiemy EBITDA - EBIT = Amortyzacja). Ona jest uwzględniona w "rachunku zysków i strat" a także zysk netto jest pomniejszony o amortyzację. "So far so good" CAPEX nie obciąża zysków, ale obciąża dywidendy. Z wikipedii: https://pl.wikipedia.org/wiki/FCFFNOPAT + amortyzacja – wydatki inwestycyjne na aktywa trwałe ± zmiany w kapitale obrotowym netto (KON) = FCFF Czyli w Q3 mamy: (zysk netto) 270mln + 300mln (amortyzacja) - 350 (capex) = 220mln, ale wiemy że FCF był -126 mln. A) To czy powinienem zwyczajnie brać: ZN (zysk netto) - CAPEX? 270mln - 350mln = -80mln? Czyli od moich poprzednich wyliczeń odjąc CAPEX? (za 2022 bedzie 4,7mld zysku - 2mln (capex) = 2,7mld gotówki?) B) Czy może powinienem w wyliczeniach przyjąć, że Q3 = -126mln (FCF), a nie +331 (zysk brutto) co ciekawe "delta" na kwartale to 0,5mld, czyli po 4 kwartałach nadal jest 2mld "mniej gotówki" niż zysku netto. Czyli i tak mamy za 2022 bedzie 4,7mld zysku - 2mln (capex) = 2,7mld gotówki. Ta 2gia metoda wychodzi mi mocno naciągana. PS: Istnieje szansa na omówienie raportu Q3, czy dopiero po Q4? Dość spora aktywność ostatnio. (ja wniosek złożyłem).

|

|

Temat:

JSW

@Tyle:

Też mi się tak wydawało pisząc pierwszego posta, ale jak ktoś mi "wyleciał" z CAPEX, to go uwzględniłem w drugim poście, aby pokazać że on nie zmienia obrazu.

|

|

Temat:

JSW

Założyłem że:

* Amortyzacja

* Pensje

* Capex

* Koszty (szerokopojęcte)

Będą takie same w każdym kwartale jak w 2021Q3.

Założenie pewnie błędne, jednak bardzo uproszające obliczenia.

Moża by się zastanowić o ile zwiększą się koszty w 2022 vs 4x 2021Q3.

Na szybko patrze, że EBITDA za Q3 to 660mln a EBIT to 360mln.

Czyli w moich założeniach jest Amortyzacja na poziomie 300mln.

Czyli 4x 300mln = CAPEX = 1,2mld.

Czyli zysk będzie mniejszy o 0,8mld.

Mamy:

6,2mld (z moich wyliczeń) - 0.8mld (zwiększony CAPEX) - 1,2mld (kredyty) = 4.2mld.

Racja! dzięki!

|

|

Temat:

JSW

Niewiem czy dobrze policzyłem, ale wychodzi mi zysk JSW (Q4 + 2022) na poziomie 6,2mld. Patrząc na CAP (4,5 mld) + kredyty (1,2mld) mamy = 5,7. Kredyt powinien być spłacony z Q4 2021. Kupujemy spókę poniżej C/Z=1 licząc cały 2022 rok? Gdzie jest błąd w obliczeniach? Excela tutaj chyba nie mogę wrzuć. Kwartał AVG: BNK: D_Q3 ZB ZN 2021Q3 169,2 152,28 0 331 268,11 2021Q4 311 279,9 127,62 1607,2 1301,832 2022Q1 370,2 333,18 180,9 2140 1733,4 2022Q2 329,4 296,46 144,18 1772 1435,968 2022Q3 253,2 227,88 75,6 1087 880,47 2022Q4 225,6 203,04 50,76 838,6 679 Kolumny: AVG: średnia cena za jaką JSW sprzeda koks w danym kwartale. Czyli wg benchmarku: 3 miesiące poprzedniego kwartału i 2 pierwsze miesiące aktualnego kwartału. (patrz www.stockwatch.pl/komunikaty-s...) BNK: AVG*0.9. Zakładam benchmark na poziomie 90% taki pesymistyczny D_Q3: Różnica w średniej cenie CC względem 3ciego kwartału, gdzie wyniki już są znane. Np: 2021Q4 = 127,62 to znaczy że średnio JSW powinien sprzedawać CC o 127 USD drożej za tonę. ZB: zysk brutto. Dla Q3 wziąłem z raportu - 331mln. Dla pozostałych kwartałów: 331 (bo na tym bazuje) + =D_Q3*10. Czyli w Q4 mamy: Zakładam koszty stałe porównywalne jak w Q3, zakładam wydobycie jak i sprzedaż porównywalną. Czyli 2.7mln ton. Zakładam cenę USD na poziomie 4. Czyli za każdy +1USD w D_Q3 daje nam +2.7 USD czyli mniejwięcej +10. Zn: Zysk netto = ZB*0.81 Suma Zysków netto z 5 kwartałów to 6299mln czyli 6,3 mld.

|

|

Temat:

JSW

Cytat:Związki zawodowe rządzą tą firmą, a rząd nie jest dobrym gospodarzem. Wszystko przeżrą. W tym kwartale 14tka, w zeszłym barbórka. No tak bo w 2017-2018 nie było związków zawodowych, spółka była prywanta, nie było 14stek i barbórek, a przy władzy było PO.  Cytat:Brak perspektywy dywidendy Skąd to wziąłeś? Cytat:Kasa pójdzie na spłatę tego co w 2020 i 2021 Mi wychodzi na to, że w Q4 spółka zarobi mniejwiecej tyle, ile ma zadłużenia (taką analizę podał bodaj analityk BoŚ). A już napewno zamknie 2021 z zyskiem.

|

|

Temat:

MERCATOR