Na zakręcie marżowości - omówienie sprawozdania finansowego GK Dino Polska po IV kw. 2021 r. Spółka tym razem zaraportowała wyniki poniżej (2,4-4,9 proc.) konsensusu, choć sprzedaż przegoniła oczekiwania analityków o 6,4 proc. Już sama zbitka tych danych pokazuje, że Dino osiągnęło niższą rentowność procentową niż rynek oczekiwał, a także wypadło słabiej porównując procentowa wartości rok do roku. Oczywiście wyniki w ujęciu wartościowym były r/r lepsze za sprawą szybko (+39,8 proc.) rosnącej sprzedaży.

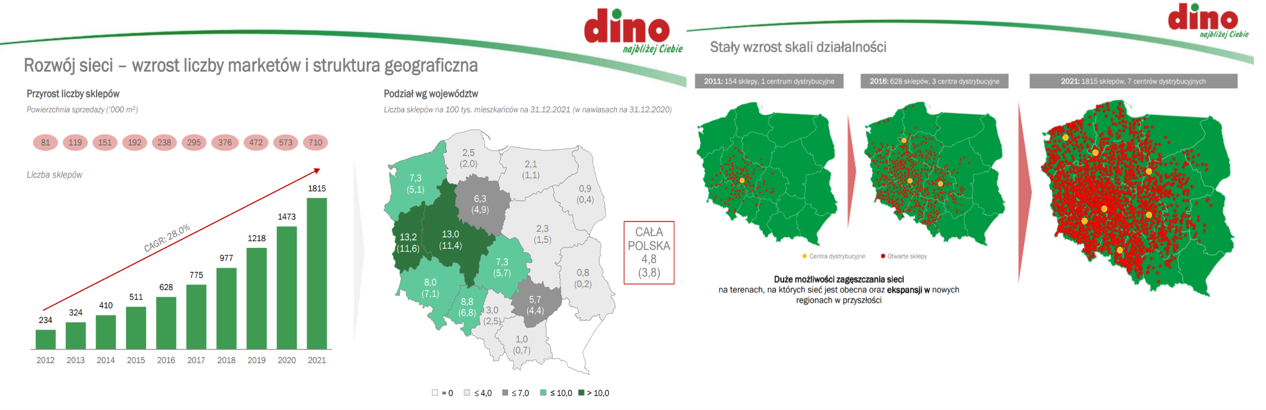

Na koniec roku działało 1 815 sklepów pod marką Dino czyli o 109 więcej niż kwartał wcześniej i aż 342 niż rok wcześniej. Średni metraż nie uległ istotnej zmianie i wynosi ok. 390 m2 powierzchni sprzedażowej.

kliknij, aby powiększyćPowiększenie sieci o 23,2 proc. r/r jest wynikiem bardzo dobrym, porównywalnym i oczywiście oznacza rekord otwarć w ujęciu ilościowym. Zarząd w trakcie konferencji zasygnalizował, że w 2022 roku chciałby otworzyć ilościowo jeszcze więcej sklepów. Jednak ze względu na bazę, dynamika może być jednak mniejsza, choć jest to tylko moje przypuszczenie. Z jednej strony spółka nie jest w stanie rozwijać się w nieskończoność i dynamika powinna powoli hamować. Z drugiej średnie pokrycie sklepami to 4,8 na 100 tys. mieszkańców, w porównaniu do 3,8 w roku poprzednim. Jeśli przyjmiemy, że celem byłoby dojście do maksymalnego pułapu, który jest obecnie w najbardziej rozwiniętych województwach (powiedzmy, że ok. 11-12 sklepów na 100 tys. mieszkańców) to by znaczyło, że potencjał na osiągnięcie nie 11,5 (jak obecnie), a nawet 35 mld zł sprzedaży. A taka możliwość rozwoju sprzedaży (w domyśle również zysków) wygląda bardzo dobrze. Wydaje się, że byłoby to jednak dość optymistyczne założenie. Rozwój sklepów Dino w dużych miastach (problemy z nabyciem gruntów za rozsądną cenę czy braki obecności sklepów w parkach czy centrach handlowych) to jedno z ryzyk. Innym może być choćby założenie osiągnięcie średniej ilości sklepów per 100 tys. mieszkańców dla całej Polski - różnice w zaludnieniu, zwyczaje zakupowe, konkurencja mogą to przystopować. Tym niemniej i tak wydaje się, że spółka ma jeszcze dość dużo miejsca zanim osiągnie sufit. W ostatnich 3 latach dynamika sprzedaży r/r wahała się w zakresie 31,0-32,4 proc., co należy odczytać jako bardzo dobry wynik.

Jeśli spojrzymy na przyrost metrażu to jego dynamika roczna wyniosła 23,9 proc. i była o 8,1 p.p. niższa niż wzrost sprzedaży. To pozytywny znak, ponieważ oznacza to, że spółka jest w stanie uzyskiwać większy przychód z m2 powierzchni sklepu niż rok wcześniej. Bazując na danych podawanych przez spółkę i pewnych uproszczeniach szacuję, że w analizowanym kwartale spółka średnio uzyskiwała miesięczną sprzedaż na poziomie 732 tys. zł per sklep oraz 1,870 zł z 1m2 powierzchni sklepowej. Dane te były wyższe o ok. 12 proc. niż rok wcześniej, co potwierdza pozytywny trend w zakresie poprawy efektowności sprzedażowej. Porównywanie z Biedronką w zakresie sprzedaży na m2 można szacować, że średnia sprzedaż konkurenta z m2 wynosiła ok. 2,4-2,5 tys. zł, czyli jednak zauważalnie więcej niż uzyskiwana w Dino. To oczywiście pokazuje, że analizowana spółka ma w tym zakresie jeszcze potencjał do rozwoju. Proszę pamiętać jednak o trochę innej specyfice konkurenta choćby dotyczącą metrażu czy ilości pozycji asortymentowych.

Poświęcę teraz kilka zdań sprzedaży LFL czyli porównaniu sprzedaży liczonej w tej samej liczbie sklepów działających w porównywanych okresach).

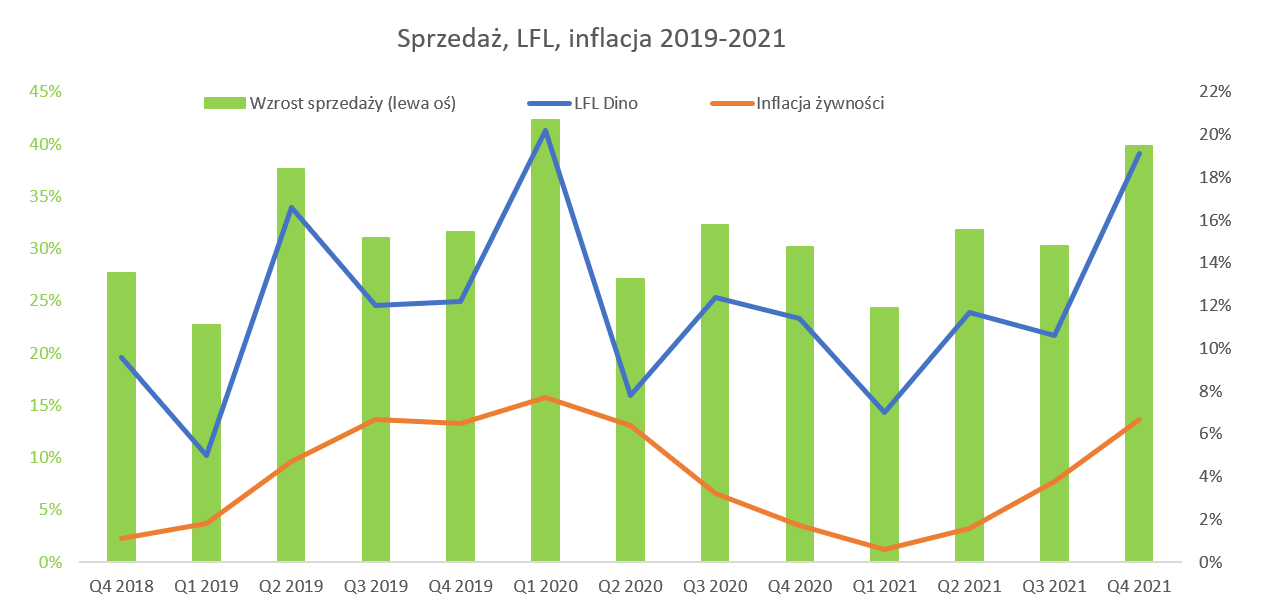

kliknij, aby powiększyć Wzrosty sprzedaży LFL w czwartym kwartale wyniosły 19,1 proc., natomiast w całym roku wyniosła 12,4 proc. Wyniki kwartału są bardzo dobre, choć trzeba pamiętać o dwóch czynnikach. Po pierwsze pomaga inflacja żywności, która r/r jest wyższa o 5,0 p.p. i wyniosła 6,7 proc. w ostatnim kwartale 2021 roku. Po drugie wyniki czwartego kwartału 2020 roku (baza dla obecnych porównań) były jednak naznaczone pewnym wpływem lock-downu, który wtedy (aczkolwiek w sporej mniejszym zakresie niż w marcu 2020) w pewien sposób oddziaływał na sprzedaż. Proszę również spojrzeć na porównanie do tej konkurencji (Biedronka oraz Delikatesy Centrum z grupy Eurocash), która publikuje swoje dane. Spółka poinformowała, że sama struktura koszyka zmieniła się nieznacznie, a tak wysokie odczyty wskaźnika to zasługa traffiku większej ilości klientów. To oczywiście bardzo dobra informacja, choć znowu przypomnę, że baza Q4 2020 zapewne pod tym względem nie była najbardziej wymagająca ze względu na efekty lock-downu.

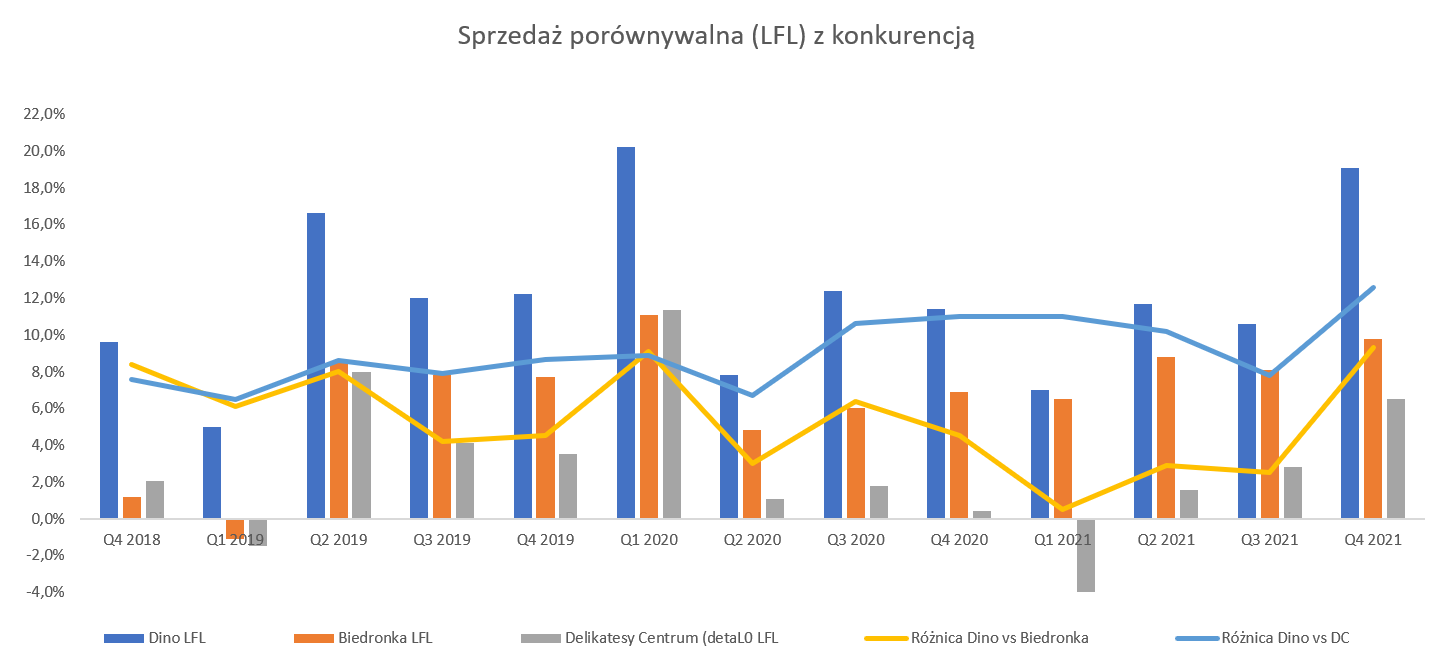

kliknij, aby powiększyćDino nadal wyprzedza Biedronkę jeśli chodzi o tempo wzrostu LFL i po słabszych 3 pierwszych kwartałach 2021 roku różnica przyspieszyła i wyniosła aż 9,3 p.p. Jest to bardzo dobry wynik, oznaczający również, że spółka wciąż zyskuje udziały rynkowe. Jeśli chodzi o porównanie w stosunku do Delikatesów Centrum to 12,6 p.p. w zasadzie nie wymaga komentarza. Oczywiście możemy dać mały plusik przy sklepach DC (czyżby odwrócenie trendu) ale to będzie przedmiotem analizy wyników Eurocashu. Dino zakładało osiągnięcie niskiego dwucyfrowego wskaźnika LFL w 2021 roku i cel zrealizowano na poziomie 12,4 proc. Częściowo pomogła inflacja, ale i tak należy ten wynik docenić. Podsumowując wyniki sprzedażowe trzeba podkreślić, że na tym poziomie wszystko wygląda ok, spółka rośnie dość szybko, otwiera nowe sklepy, a cała sieć powiększa sprzedaż generowaną z m2. Dodatkowo zarząd zakłada, że otworzy przynajmniej tyle samo sklepów w 2022 jak w 2021 i LFL również pozostanie dwucyfrowy.

Zyskowność pod znakiem zapytaniaSprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w „bottom line” czyli na poziomie zysku netto, a przynajmniej zysku operacyjnego. I tutaj mamy jednak już pewne rysy na szkle.

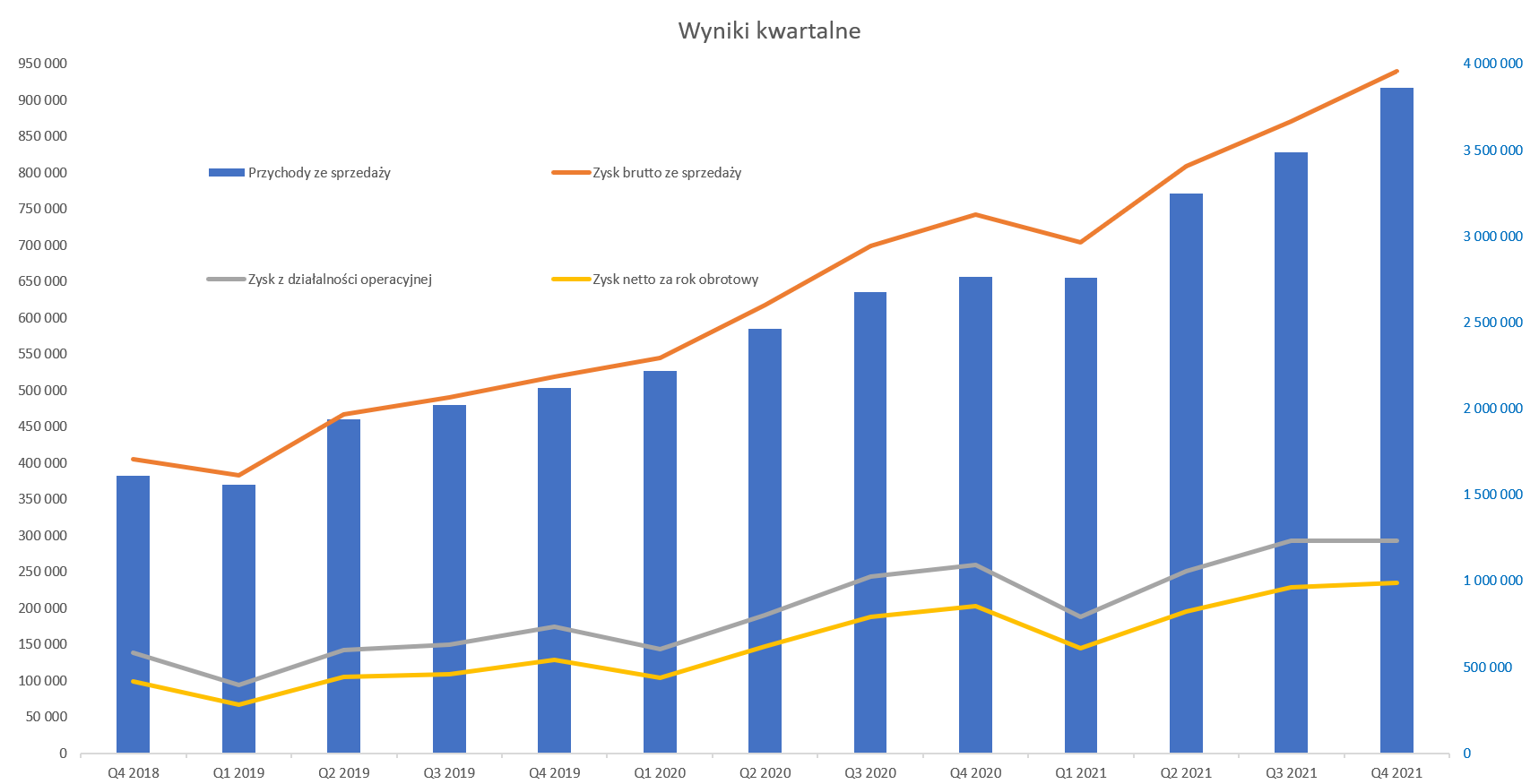

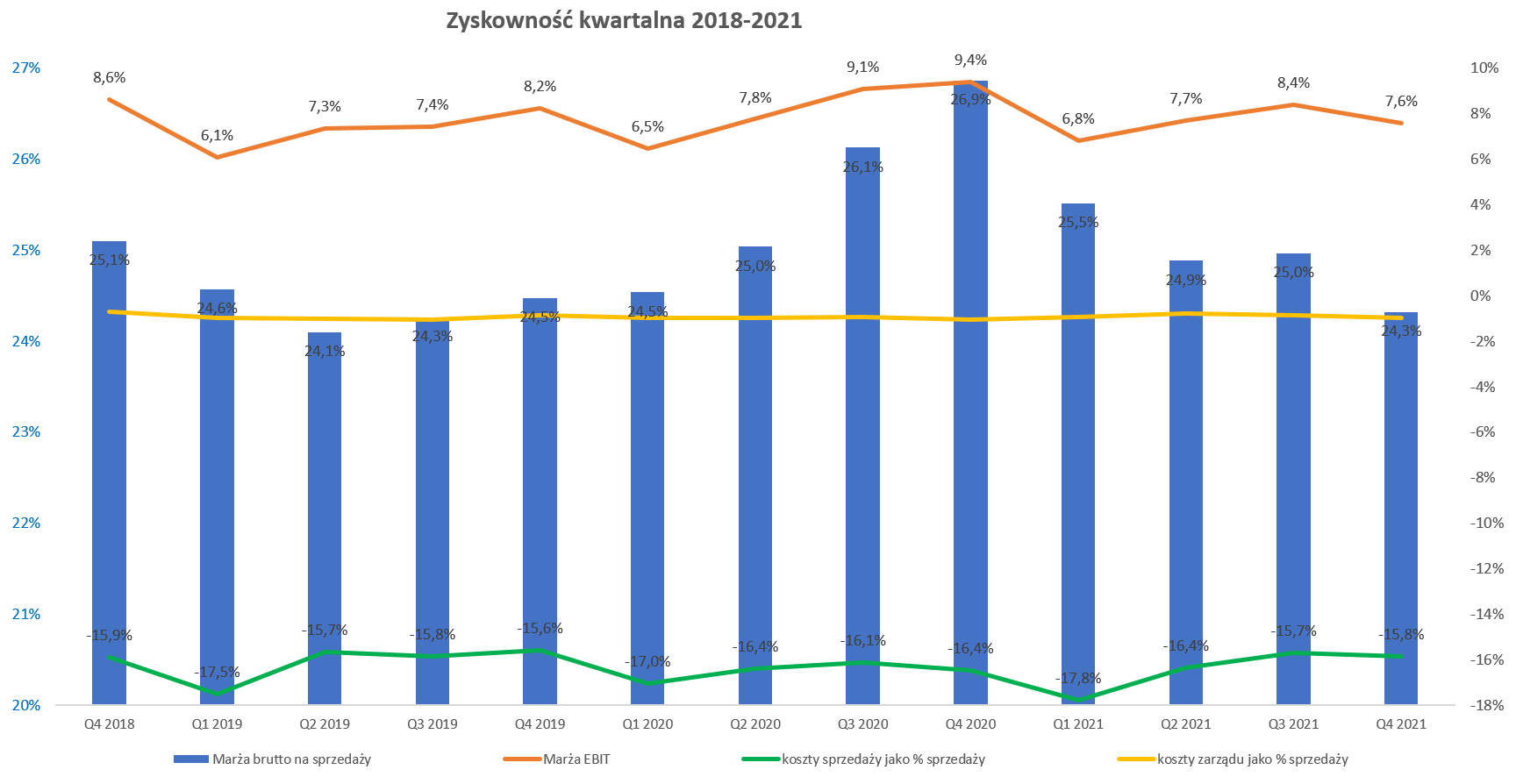

kliknij, aby powiększyćSłupki na wykresie systematycznie rosną od lewej do prawej, choć dokładniejsza analiza wskazuje, że gorzej jest z dynamikami. Sprzedaż w czwartym kwartale r/r wzrosła o 39,8 proc., podczas gdy marża handlowa urosła o 26,6 proc., zysk operacyjny o 12,7 proc. a zysk netto o niecałe 16 proc. w porównaniu do analogicznego okresu roku poprzedniego. Co ciekawe pierwszy raz od momentu wejścia na GPW zysk operacyjny w czwartym kwartale był niższy (choć tylko minimalnie o 0,1 proc.) niż w trzecim. To wszystko składa się na jeden przekaz – coś niepokojącego się wydarzyło w ujęciu rentowności procentowej spółki. Do tej pory potrafiła ona bardzo szybko rosnąć, nie tracąc przy tym rentowności, a w zasadzie nawet ją poprawiając.

kliknij, aby powiększyćW czwartym kwartale 2021 roku rentowność brutto na sprzedaży Dino wyniosła 24,3 proc. (-2,5 p.p. r/r), co przełożyło się na wartość 940 mln zł. Miało to przełożenie na rentowność operacyjną, która osiągnęła poziom o 1,8 p.p. niższy niż rok temu i wyniosła 7,6 proc. Zysk operacyjny wyniósł prawie 293 mln zł, co oznacza wzrost r/r o 33 mln zł na co składały się następujące powody:

a) Wzrost marży handlowej z tytułu większej sprzedaży +295,6 mln zł,

b)

Niższej marży handlowej z tytułu niższej procentowo marży -98,2 mln zł,c) Wzrost kosztów sprzedaży i marketingu – 157,7 mln zł

d) Wzrost kosztów zarządu –8,2 mln zł

e) Spadek ujemnego salda na pozostałej działalności operacyjnej +1,7 mln zł.

Powyższa rozpiska w zasadzie mówi wszystko. Gdyby spółce udało się utrzymać procentową rentowność z zeszłego roku (rekordową trzeba podkreślić) to wynik kwartału byłby po prostu znakomity. W trakcie poprzedniej analizy konkludowałem, że podatek od sprzedaży detalicznej (wszedł w życie od stycznia 2021) chyba został z sukcesem przerzucony na klientów. Obecnie (i tutaj biję się we własne piersi) mam jednak duże wątpliwości do utrzymywania takiego stwierdzenia. Spółka wykazuje podatek od sprzedaży detalicznej jako koszt rodzajowy (podatki i opłaty) i uwzględnia go w marży brutto na sprzedaży towarów. Wartość tej daniny w całym roku wyniosła 170 mln zł, a w czwartym kwartale szacuję ją na poziomie około 50 mln zł, co oznacza, że negatywnie wpłynął on na marże w okolicach 1,3 p.p. Nie możemy stwierdzić, że gdyby nie ten podatek to marża wyniosłaby 25,6 proc. zamiast 24,3 proc., ponieważ spora część rynku została dotknięta tym podatkiem i w związku z tym zaczęła go przerzucać na klientów. Jednak jak widać nawet gdyby przyjąć takie założenie to i tak rentowność obliczona w ten sposób byłaby nadal o 1,3 p.p. niższa niż rok wcześniej. To zaś oznacza, że zapewne zadziałały dwa czynniki. Po pierwsze nie udało się w całości przerzucić efektu podatku na klienta końcowego, po drugie po prostu walka konkurencyjna się zaostrzyła, a to zawsze przekłada się na niższe marże handlowe. Jest to również potwierdzone przez lidera rynkowego Biedronkę (a konkretnie Jeronimo Martins). W swoim raporcie piszą oni z jednej strony o pozytywnym wpływie popytu konsumenckiego w Polsce, rosnącej inflacji żywności oraz podatku do sprzedaży detalicznej. To są czynniki, które wpływają w ten czy w inny sposób na rosnącą sprzedaż. Z drugiej Biedronka podkreśla wprowadzenie innowacji w asortymencie oraz głębokie kampanie promocyjne i akcje in/out, które przyciągały konsumentów. To zaś po prostu oznacza zaostrzenie walki konkurencyjnej. Tak więc przy takim otoczeniu rynkowym trudno się dziwić, że Dino nie udało się utrzymać rekordowych marż sprzed roku. To co może jednak martwić, to fakt, że rentowność handlowa z Q4 2020 była najniższą (w ujęciu procentowym) ze wszystkich ostatnich kwartałów w okresie 2018-2021.

Cały czas istotnie rosną koszty sprzedaży, których dynamika w czwartym kwartale wyniosła 34,7 proc. 5,1 p.p. wolniej niż sprzedaż), a w całym 2021 roku 30,8 proc., czyli o 1,2 p.p. lepiej niż sprzedaż. Biorąc pod uwagę otoczenie makro (presja wynagrodzeń + rosnące koszty paliw) to są to dobre wyniki, choć jednocześnie nie powinniśmy być chyba mega optymistyczni patrząc w przód. Z jednej strony możliwe osłabienie tempa wzrostu PKB powinno zmniejszyć presję płacową. Z drugiej strony mamy jednak wysoką inflację, co wzmacnia presję na podwyżki, a o cenie paliw chyba nie trzeba wspominać. Nie mamy szczegółowych danych dotyczących tych kosztów, ale już sama świadomość, że towar trzeba rozwieźć do 1,8 tys. sklepów z 7 centrów dystrybucyjnych pokazuje skalę wyzwania i znaczenia tej pozycji kosztowej. Koszty wynagrodzeń w 2021 roku w grupie Dino wzrosły r/r o 30,4 proc. i jest to wartość o 1,6 p.p. niższa niż dynamika sprzedaży. Na dynamikę wpływ miało zarówno rosnące zatrudnienie (+25,5 proc. r/r więcej) jak i podwyżki.

Jeśli chodzi o rosnące koszty energii elektrycznej to widać tutaj, że Dino odrabia lekcje. Na koniec grudnia 2021 roku 802 sklepy (44 proc. sieci) posiadały własne instalacje fotowoltaiczne, które w całym roku wyprodukowały 15GWh energii elektrycznej ze słońca w porównaniu do 2,8 GWh rok wcześniej. Sam wolumen w porównaniu do całości (Dino w 2021 r. zużyła 188 GWh) nie jest jeszcze znaczący, ale niewątpliwie jest to krok w dobrym kierunku. Jeśli przyjmiemy, że średnia cena sprzedaży energii elektrycznej na rynku konkurencyjnym w 2021 roku wyniosła około 280 zł, to potencjalne oszczędności roczne wyniosły ok. 4,1 mln zł. Na pierwszy rzut oka wydaje się, że koszty energii elektrycznej (EE) nie są specjalnie istotne w tym biznesie. Jeśli jednak przemnożymy roczne zużycie EE (216 211 MWH) przez stawkę 280 zł to dostaniemy roczny koszt na poziomie 58 mln zł, co jednak jest już wartością, którą trudno uznać za pomijalną. Dlatego też nie dziwią zapowiedzi grupy o zainstalowaniu do końca 2023 roku fotowoltaiki na wszystkich sklepach Dino, gdzie jest to technicznie możliwe oraz prace nad rozpoczęciem budowy dużych farm fotowoltaicznych w niektórych centrach dystrybucyjnych.

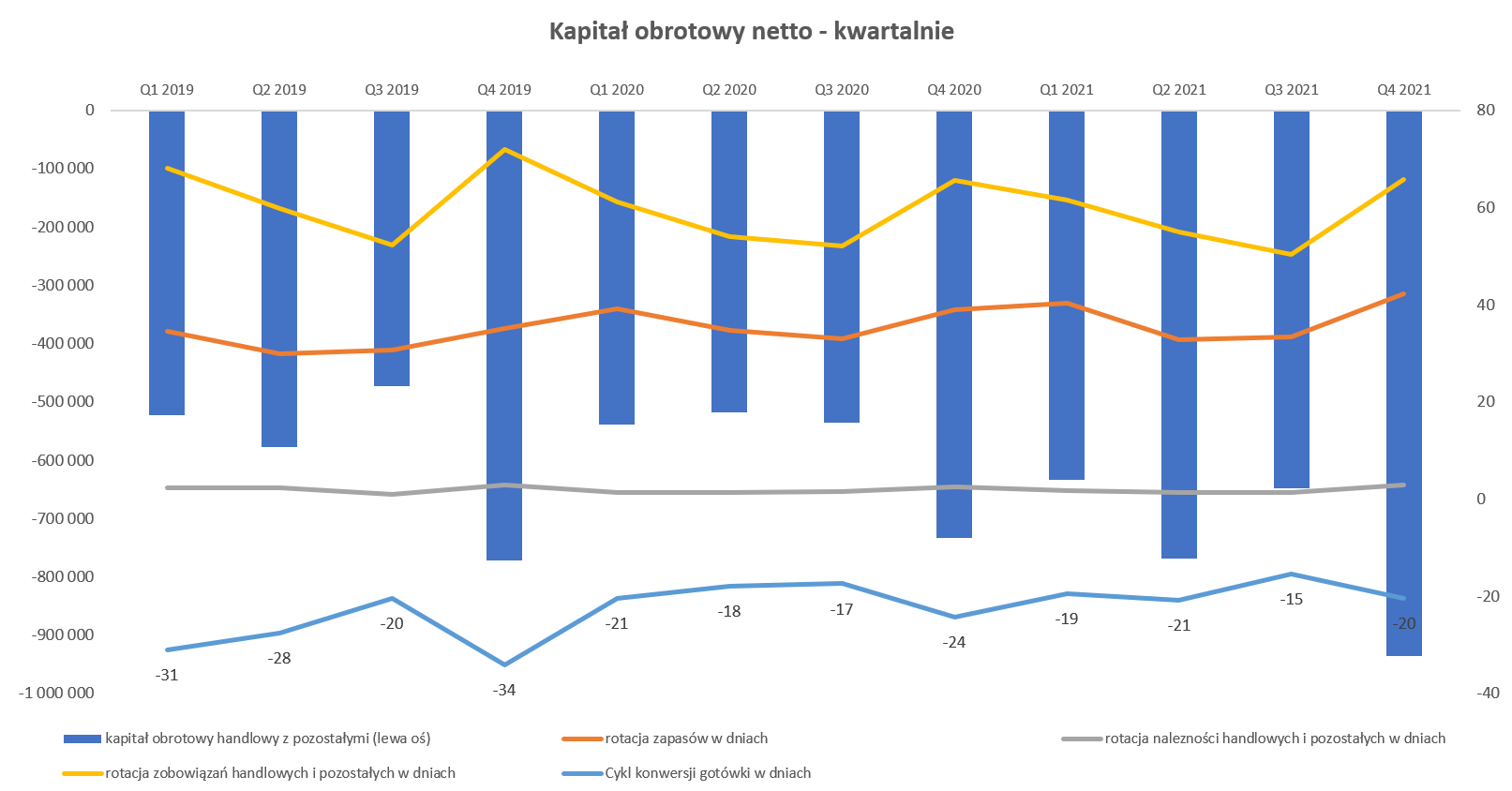

Kapitał pracujący na maksachAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino, ale jednocześnie pokazuje zagrożenia.

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dnach przyjęto średnią stawkę VAT jako 15 proc. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

Cykl konwersji gotówki w dniach wyniósł -20 dni i spadł o niecałe 4 dni w porównaniu do roku poprzedniego. Jest to głównie efekt rotacji zapasów, która w analizowanym kwartale wyniosła 42 dni i pogorszyła się o 3 dni. Patrząc w ujęciu wartościowym zapasy wyniosły 1,373 mld zł i były o prawie 57 proc. wyższe niż rok wcześniej. To jednak ponad 17 p.p. wyższa dynamika od sprzedażowej, a sama rotacja towarów w porównaniu np. Q4 2018 pogorszyła się o 10 dni. Zarząd tłumaczy takie wzrosty kilkoma przyczynami, które wydają się być dość racjonalne. Po pierwsze to świadoma decyzja związana z wspieraniem polityki asortymentowo-cenowej. Mówiąc wprost spółka stara się zabezpieczyć odpowiednią ilość towarów pod przyszłe akcje promocyjne i rywalizację cenową z konkurencją. Po drugie trzeba pamiętać, że w 2021 roku otwarto 2 (razem już 7) centra dystrybucyjne, co przejściowo powoduje również pogorszenie rotacji, do momentu osiągnięcia przez nie docelowej efektywności operacyjnej. Ale jeśli taka efektywność jest już osiągnięta to wtedy zazwyczaj istnieje konieczność budowy kolejnego centrum i cykl się powtarza. To jednak jest pewien znak zapytania, w szczególności patrząc na rotację w dłuższym okresie czasu. Z trzeciej strony, podczas konferencji wynikowej, spółka sama przyznała, że zwiększyła zapasy ze względu na rosnącą inflację. Ja odczytuję to jednoznacznie – zatowarowaliśmy się przed podwyżkami producentów. Czy to oznacza, że należy liczyć na ekstraordynaryjne zyski w Q1 2022 ze względu na sprzedaż towarów po nowych cenach, a zakupionych jeszcze przed podwyżkami? Otóż biorąc pod uwagę ostrą walkę konkurencyjna wcale nie musi to być takie pewne. „Zarobione” w ten sposób pieniądze mogą być właśnie przeznaczone na głębsze promocje czy akcje in/out. Jak będzie pokażą zapewne wyniki pierwszego kwartału.

Jeśli chodzi o zapasy to dwa słowa jeszcze w kontekście wojny i napaści rosji (mała litera jest tutaj nieprzypadkowa) na Ukrainę. Spółka nie handluje z podmiotami z tych krajów (a także z Białorusi), ale potencjalne ryzyko dotyczące przerwanych łańcuchów dostaw dla polskich producentów istnieje. Na chwilę obecną nie widać zaburzeń w tej kwestii, choć trzeba pamiętać, że wojna dopiero się rozpoczęła.

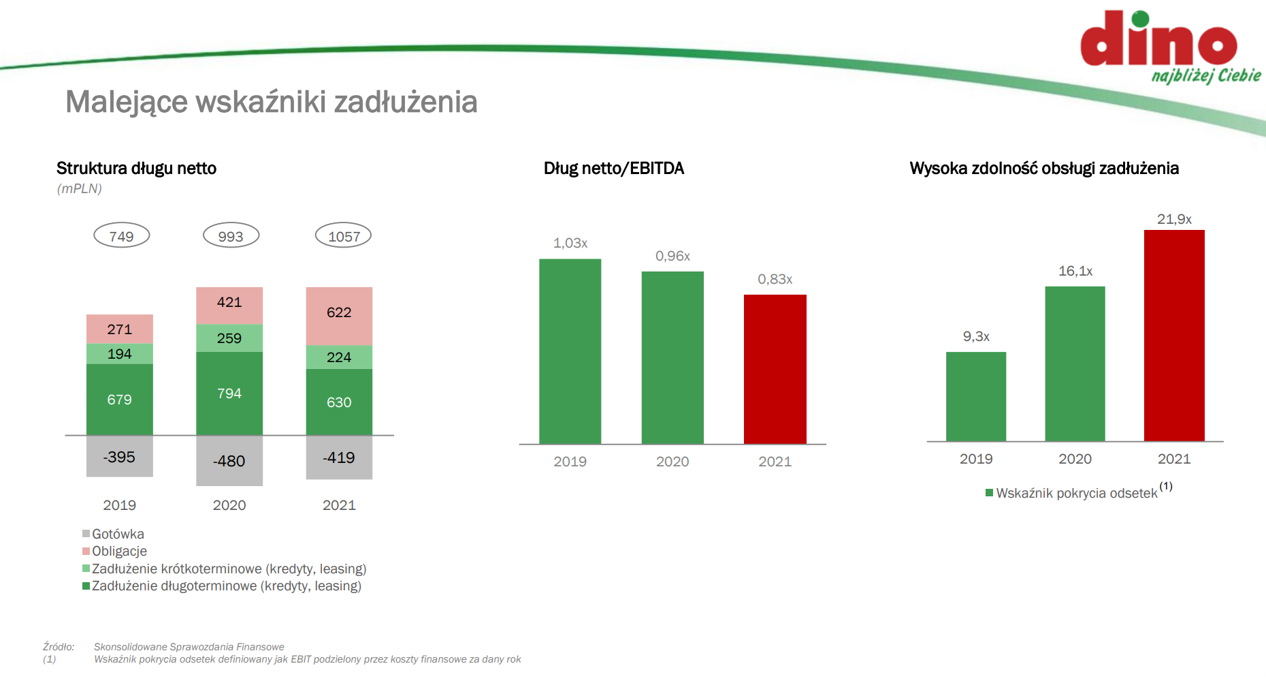

Spółka akcentuje, że dodatnie przepływy operacyjne (OCF) pokrywają istotną część wydatków inwestycyjnych, co oczywiście cieszy ponieważ zmniejsza presję na zwiększanie zadłużenia. W 2021 roku była to odpowiednio 1,326 mld zł oraz 1,330 mld zł. Tutaj jednak trzeba pamiętać, że przy dużej ekspansji mamy ryzyko związane z inflacją dotyczącą cen materiałów i wykonawstwa budowlanego. O cenach stali (istotna dla budowy centrów dystrybucyjnych) chyba wszyscy już słyszeli, zresztą ceny innych materiałów budowlanych także rosną, podobnie jak i stawka za roboczogodzinę. To zaś oznacza, że należy się spodziewać wyższych nakładów na wydatki per sklep czy CD w przyszłości, co jeszcze później znajdzie odbicie w wyniku finansowym poprzez amortyzację. Skoro OCF prawie pokrywa nakłady inwestycyjne to zadłużenie w ujęciu względnym powinno spadać i tak się dzieje.

kliknij, aby powiększyćFinansowy dług netto na koniec roku wyniósł 1,057 mln zł i w ciągu roku zwiększył się o 63 mln zł, czyli o około 6,5 proc. Wskaźnik dług netto / EBITDA wyniósł 0,83 czyli o 0,13 niżej niż rok wcześniej. To oczywiście efekt wyższej dynamiki zysku EBITDA niż przyrostu długu. Takie wartości są w pełni akceptowalne i nie wskazują żadnego potencjalnego problemu. Podobnie problemów nie sygnalizuje zdolność do obsługi zadłużenia mierzona wskaźnikiem pokrycia odsetek, który dobijał do 22. Tutaj warto jednak zaakcentować już dokonane i spodziewane podwyżki stóp procentowych. Przy 1 mld zł zadłużenia, zwiększenie stóp np. o 4,0 p.p. daje dodatkowo 40 mln zł kosztów odsetek rocznie. Patrząc na noty dotyczące oprocentowanych zobowiązań można założyć, że ich zdecydowana część (zarówno kredytów jak i obligacji) oparta jest na WIBOR oraz marży, czyli podwyżki stóp dotkną spółkę zauważalnie. To zresztą było już widoczne w analizowanym kwartale kiedy to koszty finansowe wyniosły 14,2 mln zł, czyli o 22 proc. więcej r/r, ale również o prawie 24 proc. (+2,7 mln zł) więcej niż w trzecim kwartale,

Cały czas będę przypominał o tym, że Dino (tak jak i np. Eurocash) jest spółką handlową, która w dużym stopniu korzysta z kredytu kupieckiego, a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźniki struktury finansowania aktywów zdecydowanie nie wyglądają podręcznikowo. Kapitały własne stanowią 42,8 proc. sumy bilansowej, a dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 58,1 proc. co wciąż nie pokrywa aktywów trwałych, które stanowią 80,3 proc. sumy bilansowej. Dodatkowo jak spojrzy się na bilans to pozycja zobowiązania z tytułu dostaw i usług wykazuje wartość 2,45 mld zł, natomiast suma środków pieniężnych, należności z tytułu dostaw i usług oraz zapasów to 1,93 mld zł. Tak więc widać dziurę na poziomie 0,52 mld zł, czyli dwukrotnie większą niż na koniec 2020 roku, kiedy wynosiła ona 0,25 mld zł. Nie jest to oczywiście nic nowego, ponieważ Dino w zasadzie zawsze finansowało się poprzez negatywy kapitał obrotowy. Trzeba jednak pamiętać, że zobowiązania handlowe jest to po prostu dług, który trzeba spłacić w części z przyszłych zysków bądź też rosnącej sprzedaży i generowaniu kolejnych ujemnych cykli gotówkowych.

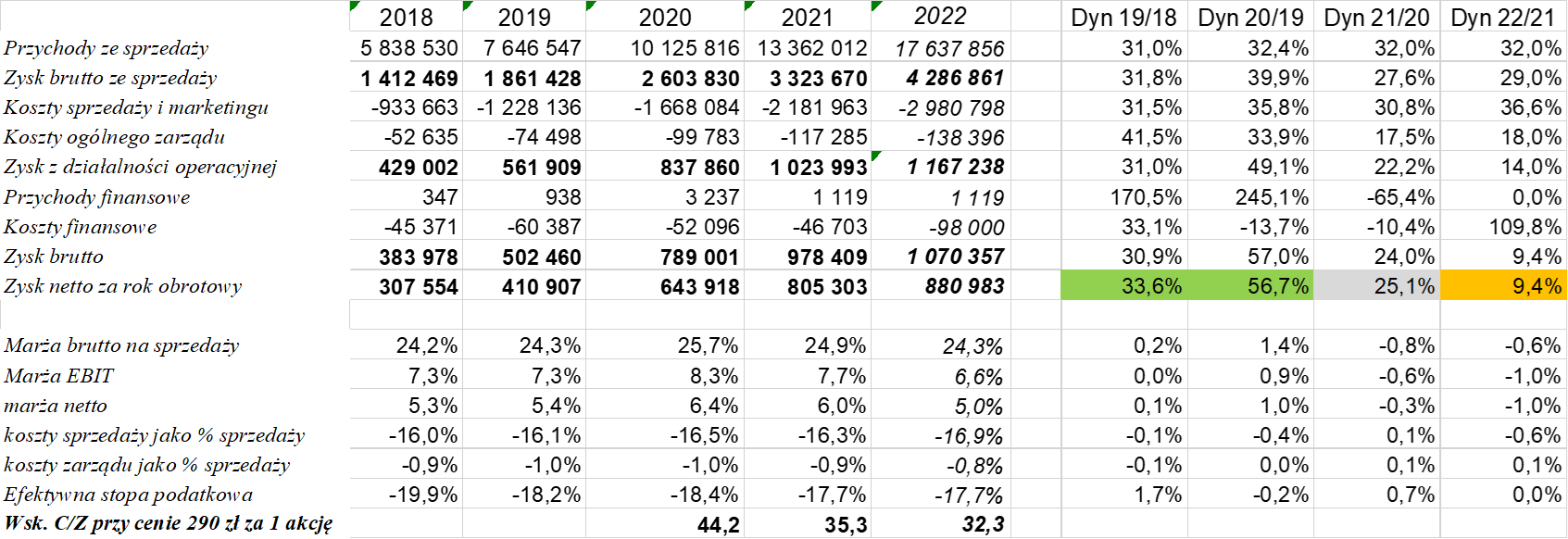

Podsumowanie i ocena sytuacji rynkowejWskaźnikowa wycena spółki (C/Z – 35, C/WK – 9, EV/EBITDA 23) jest bardzo wysoka, podobnie jak i jej bezwzględna kapitalizacja na poziomie 28 mld zł, choć jednak są to parametry o około 20 proc. niższe niż podczas ostatniego omówienia wyników półrocznych. Warto także pamiętać, że spółka zawsze była wyceniana wysoko, a wskaźnik C/Z wahał się w zakresie 25-50. Było to głównie spowodowane oczekiwaniem szybkiego wzrostu sprzedaży przy utrzymywaniu (lub nawet powiększaniu) rentowności w ujęciu procentowym. Proszę zwrócić uwagę na moje poniższe szacunki 2022 roku, które wskazują gdzie mogą tkwić zagrożenia, a także powody dla ostatniego schłodzenia kursu.

kliknij, aby powiększyćPrzy założeniu identycznej dynamiki sprzedażowej oraz dalszego spadku marży brutto na sprzedaży (Biedronka i efekt podatku od sprzedaży detalicznej), przy dalej utrzymującej się presji kosztów sprzedaży (przede wszystkim wynagrodzenia, paliwa oraz koszty finansowania zadłużenia) otrzymujemy zysk netto na poziomie 880 mln zł w 2022 roku, co przekłada się tylko na dynamikę niecałych 10 proc. I tutaj mamy pewien problem, ponieważ wskaźnik C/Z na poziomie 35 w porównaniu do wzrostu zysków o 10 proc. każe postawić pytanie co do rozsądności obecnej wyceny.

Oczywiście jest to raczej negatywny (bądź mało optymistyczny) scenariusz, który nie musi się sprawdzić. Jeśli przyjęlibyśmy taką samą dynamikę sprzedaży jak i kosztów sprzedaży, a założyli, że procentowa rentowność handlowa pozostałaby na poziomie 2021 roku to wyniki wyglądałyby sporo lepiej. Marża brutto na sprzedaży wyniosłaby 4,4 mld zł, EBIT 1,35 mld zł, a zysk netto powinien osiągnąć 1,03 mld zł. To, przy cenie 290 zł, oznaczałoby wskaźnik C/Z na poziomie 29 podobnym do dynamiki rocznego zysku. Tak więc widać, że

kluczem do przyszłości Dino i jego wyceny wydaje się być marża handlowa, ponieważ rosnąca sprzedaż jest w miarę pewna, o ile coś jest w tym zmiennym świecie pewne. Jeśli spółka utrzyma (lub zwiększy) procentową marżę handlową w 2022 w stosunku do 2021 roku to powinno się to ładnie przełożyć na wyniki i pomóc w pokryciu rosnących kosztów. Jeśli nie, to jednak dynamiki zyskowności mogą być niemiłym rozczarowaniem. A wtedy proszą pamiętać, że wycena wskaźnikowa na poziomie 30 i więcej wcale nie musi być oczywistością. Co to mogłoby oznaczać, niech każdy sobie sam dopowie, albo wróci do moich poprzednich omówień.

P.S. Oświadczam, że nie posiadam akcji Dino Polska w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.