Inflacja, lajki, marża, koszty i odsetki - omówienie sprawozdania finansowego Dino Polska po II kw. 2022 r. Na koniec półrocza działało 1 975 sklepów pod marką Dino czyli o 95 więcej niż kwartał wcześniej i 351 więcej niż rok wcześniej. Patrząc w ujęciu metrażowym sieć r/r powiększyła się o 22,4 proc., a średni metraż powierzchni sprzedażowej sklepu cały czas wynosi 392 m2. W chwili obecnej średnie pokrycie Polski to 5,2 sklepu na 100 tys. mieszkańców, w porównaniu do 4,2 w roku poprzednim oraz 4,8 na koniec 2021 roku. Jeśli przyjmiemy, że celem byłoby dojście do maksymalnego pułapu, który jest obecnie w najbardziej rozwiniętych województwach (ok. 13 sklepów na 100 tys. mieszkańców) to by znaczyło, że potencjał na osiągnięcie nie 16 (jak obecnie), a nawet 40 mld zł sprzedaży. Pamiętać jednak trzeba, że rozwój sklepów Dino w dużych miastach nie musi być prosty choćby ze względu na kwestię zakupu gruntów za rozsądną cenę czy brak obecności sklepów w parkach i centrach handlowych. Również założenie osiągnięcia średniej ilości sklepów per 100 tys. mieszkańców dla całej Polski nie musi się spełnić choćby ze względu na różnice w zaludnieniu, zwyczaje zakupowe, czy konkurencję. Tym niemniej i tak wydaje się, że spółka ma jeszcze dość dużo miejsca zanim osiągnie sufit.

Jeśli spojrzymy na przyrost sprzedaży r/r (+50,3 proc.) to jej dynamika była o 27,9 p.p. wyższa niż przyrost sieci w m2. To pozytywny znak, ponieważ oznacza to, że spółka jest w stanie uzyskiwać większy przychód z m2 powierzchni sklepu niż rok wcześniej. Oczywiście nie powinniśmy zapominać o naturalnym driverze sprzedażowym jakim jest inflacja. To wszystko oznacza, że

sprzedaż LFL szybko rosła i tak było w istocie. Spółka zaraportowała ten wskaźnik na poziomie aż 29,8 proc., co jest najwyższym odczytem od momentu wejścia na giełdę. Pomaga naturalnie inflacja żywności, która r/r jest wyższa o 13,4 proc., ale nawet wprowadzając korektę z tego tytułu i tak wzrost LFL na poziomie ponad 16 proc. jest imponujący. Dino nadal wyprzedza Biedronkę jeśli chodzi o dynamikę sprzedaży LFL i w analizowanym kwartale różnica wyniosła 7,3 p.p. Nie znamy jeszcze danych Delikatesów Centrum od Eurocashu, ale trudno założyć, aby było one wyższe lub choćby porównywalne.

Wyniki LFL są najlepszymi od momentu wejścia na GPW i raportowania. Trzeba wspomnieć, że pewną cegiełkę do nich dołożyły terminy świąt Wielkanocnych (17.04.2022 oraz 04.04.2021), które w bieżącym roku wzmocniły sprzedaż drugiego kwartału, a w poprzednim jednak bardziej oddziaływały na pierwszy. Patrząc jednak na dane skumulowane półroczne mamy tutaj wzrost o 25,5 proc., czyli również absolutnie rekordowy.

Zyskowność pod znakiem zapytaniaSprzedaż to rzecz ważna, ale na końcu i tak naprawdę liczy się to co jest w „bottom line” czyli na poziomie zysku netto, a przynajmniej zysku operacyjnego.

kliknij, aby powiększyć

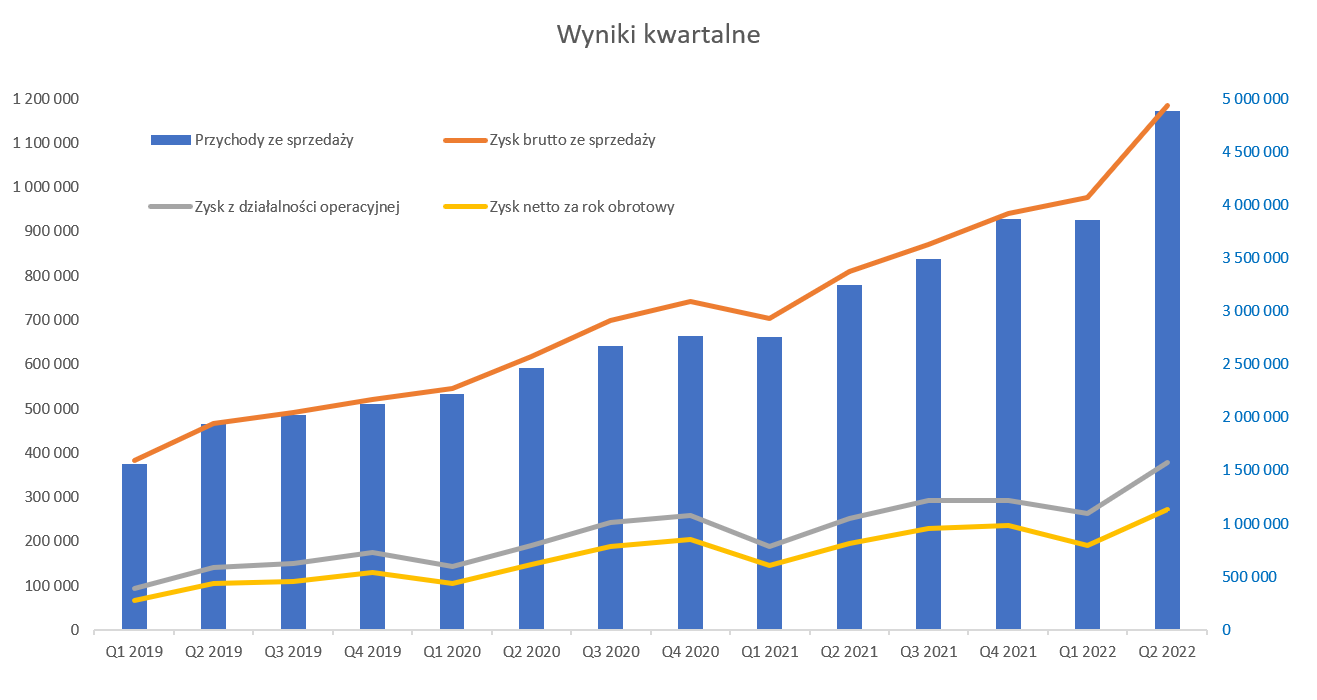

kliknij, aby powiększyćSłupki na pierwszym wykresie systematycznie rosną od lewej do prawej i widać tutaj również efekt świąt Wielkanocnych, który mocno zwiększa sprzedaż co pozwala rozwodnić koszty stałe i uzyskać pozytywny efekt dźwigni operacyjnej. Przypomnę, że dynamika sprzedaży w pierwszym kwartale wyniosła 39,6 proc., a obecnie 50,3 proc. W efekcie skumulowane półroczne obroty urosły r/r o 45,4 proc., przy LFL 25,5 proc. oraz inflacji żywnościowej na poziomie 11,1 proc.

Dynamika zysku operacyjnego zachowała się podobnie jak sprzedaży i była od niej wyższa w drugim kwartale o 0,4 p.p., a w całym półroczu o 0,7 p.p. Z kolei jak spojrzymy na zysk netto to dynamika spada do 39,2 proc. Wzrost zysku o 40-50 proc. r/r oczywiście zachwyca, ale powtórzenie dynamiki zysku operacyjnego w stosunku do sprzedaży (a zysku netto jeszcze niżej) jednak coś oznacza. Mianowicie, przy tak istotnym zwiększeniu obrotu należałoby oczekiwać pozytywnego efektu dźwigni operacyjnej. Skoro to nie nastąpiło to zobaczmy jakie były przyczyny.

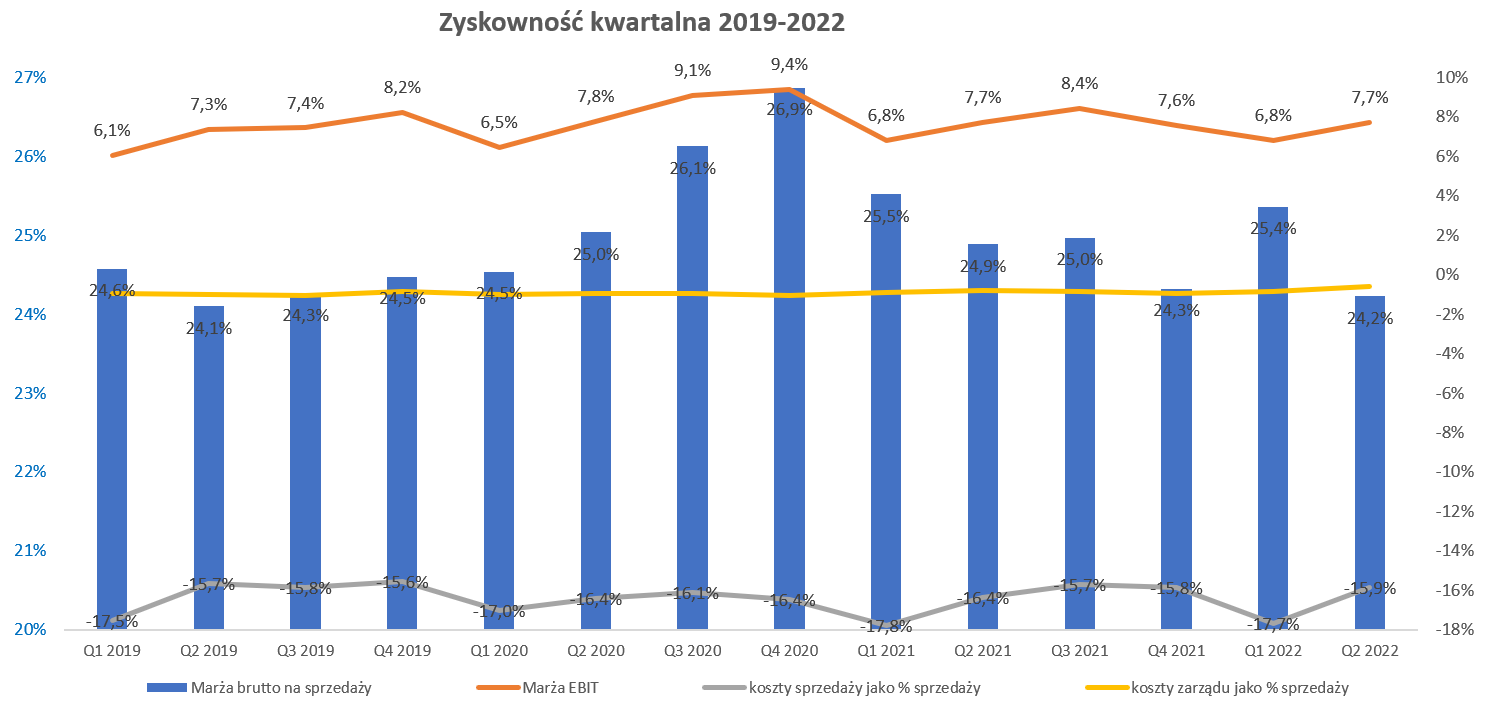

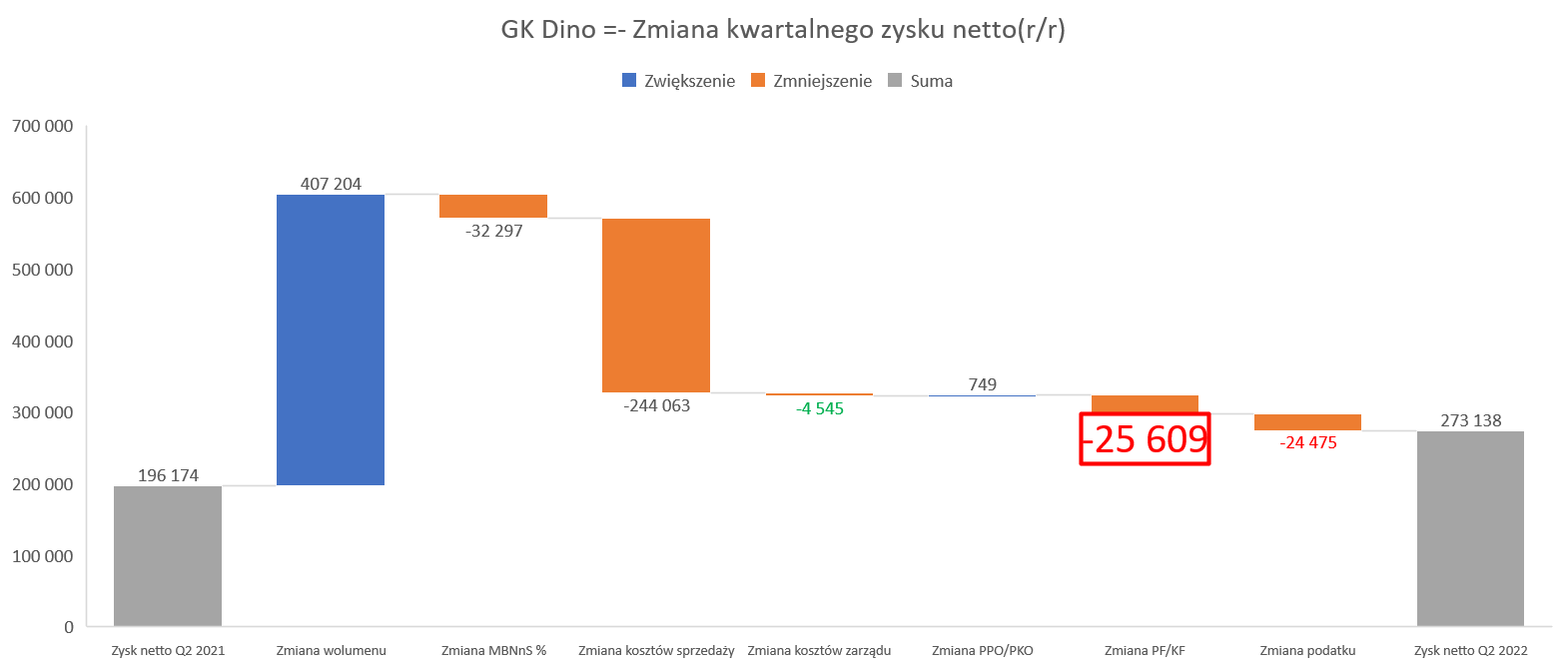

kliknij, aby powiększyćWzrost sprzedaży wolumenowej przyniósł r/r 407 mln zł, ale spadek procentowej rentowności brutto na sprzedaży o 0,66 p.p, zabrał 32,2 mln zł. Sumarycznie marża brutto na sprzedaży wzrosła o 46,35 proc., czyli o 4 p.p. poniżej dynamiki sprzedaży. Tutaj ciekawa sprawa, ponieważ

marża handlowa r/r w ujęciu procentowym spada od 5 kwartałów. W 2021 roku można było się tłumaczyć wprowadzeniem podatku od sprzedaży detalicznej, ale teraz mamy już porównywalność. Zapewne należy to odczytywać jako efekt ostrej walki konkurencyjnej prowadzonej przez liderów czyli Biedronkę i Lidla. Dino jest znaczącym graczem i szybko rośnie, ale wciąż to nie ono nadaje ton tej rywalizacji. Jeśli moje przypuszczenia są słuszne to trudno liczyć na odwrócenie tego trendu i skorzystanie na pewnej rencie inflacyjnej tkwiącej w zapasach. A to może istotnie utrudnić utrzymywanie rentowności EBITDA w okolicach 9,5 proc., co jak rozumiem było celem zarządu.

Koszty sprzedaży wzrosły r/r p 244 mln zł, co wydaje się być wartością znaczną. Jeśli jednak sprawdzimy dynamikę to mamy wzrost o 45,9 proc., czyli 4,4 p.p. niżej niż dynamika sprzedaży. Tutaj oceniłbym to pozytywnie biorąc pod uwagę jakie szaleństwo dotyczyło cen paliw w drugim kwartale. Widać to zresztą po dynamice usług obcych, które r/r wzrosły o prawie 80 proc. i osiągnęły wartość prawie 169 mln zł. Swoje także dołożyły koszty świadczeń pracowniczych, które r/r wzrosły o 37 proc., z czego 2/3 związane było ze zwiększeniem liczby zatrudnionych, a około 1/3 ze wzrostem średniego wynagrodzenia. Zapewne w trzecim kwartale można się spodziewać uspokojenia cen paliw, co powinno zmniejszyć trochę presje na koszty sprzedaży. Bardzo szybko rosną (+70,9 proc. w Q2 i +55 proc. narastająco w półroczu) koszty zużycia materiałów i energii. Część tego wzrostu wynika oczywiście ze skali działalności, ale z pewnością koszt energii elektrycznej staje się coraz bardziej zauważalny. Na szczęście spółka instaluje PV na dachach sklepów (56 proc. sklepów już posiada) i wyprodukowała 19 GWh energii ze słońca w pierwszym półroczu. Jeśli pomnożymy te liczbę * 2 (rocznie) i pomnożymy przez 500-1000 zł za 1 MWh (wzrost cena energii elektrycznej r/r) to widać że daje to potencjalne oszczędności idące w mln zł rocznie na poziomie dwucyfrowym. Może w całej skali nie jest to bardzo wiele, ale jednak są to z pewnością konkretne pieniądze. Oczywiście trzeba pamiętać o skali fotowoltaiki. W 2021 roku grupa Dino zużyła 216 GWh energii elektrycznej (w 2022 będzie zapewne 20-30 proc. więcej), więc 40-45 GWh stanowi wciąż tylko kilkanaście procent całkowitego zużycia.

Ogólnie jednak koszty sprzedaży stanowiły w drugim kwartale 15,0 proc. sprzedaży, co było wynikiem niższym o prawie 0,5 p.p. niż rok wcześniej. Narastająco w półroczu mamy również poprawę, tym razem o 0,35 p.p. Tak więc tutaj udało się poprawić efektywność za co na pewno należy przyznać plus, chociaż z pewnością pomogła rosnąca sprzedaż.

Koszty zarządu zachowały się tak jak powinny, czyli ich dynamika choć wysoka (prawie 18 proc.) to jednak istotnie niższa (o 32 p.p.) od dynamiki sprzedaży. W efekcie ich udział w sprzedaży spadł do historycznie najniższego poziomu 0,62 proc., czyli o 0,17 p. To oczywiście dobra informacja, choć ze względu na istotność tych kosztów w całości wyniku trudno się spodziewać cudów w przyszłości.

Niestety na poziomie zysku netto mamy już spadek dynamiki do 39,2 proc. Mogłoby się wydawać, że 11,1 p.p. przy takich wartościach to nie jest dużo, ale jednak gdyby udało się utrzymać dynamikę sprzedaży również na poziomie zysku netto, to bottom line byłby prawie o 22 mln zł wyższy. Powód identyczny jak w zeszłym kwartale - koszty finansowe r/r wzrosły tym razem o 25 mln zł, czyli o 250 proc., co odbiło się istotnie na zysku netto. Są to w dużej mierze odsetki od kredytów i obligacji. Jak wygląda sytuacja na rynku stóp procentowych chyba wszyscy wiedza, więc nie będą się tutaj rozpisywał.

Proszę jednak pamiętać, że koszty finansowe będą redukować dynamiki między zyskiem operacyjnym a zyskiem netto przynajmniej w całym 2022 roku, o ile nie dłużej. Dodatkowo swoje trochę dołożyło obciążenie podatkowe, które r/r było wyższe o 1,67 p.p. i wyniosło 20,2 proc.

W efekcie końcowym rentowność netto wyniosła 5,59 co jest wynikiem gorszym o 04,5 p.p. niż w drugim kwartale poprzedniego roku. Narastająco za 12 miesięcy mamy 5,77 proc., co jest wynikiem słabszym niż w 2021 (6,03 proc.) i w 2020 (6,36 proc.). Dopiero porównanie do 2019 roku (5,37 proc.) wypada na korzyść. Oczywiście ze względu na przyrosty sprzedażowe wartości bezwzględne są sporo wyższe, ale jednak rentowność procentowa trochę cierpi. Podobne tendencje odczytalibyśmy na poziomie zysku operacyjnego, a nawet EBITDA (nie jest to mój ulubiony wskaźnik). W tym ostatnim wypadku to w zasadzie byłoby jeszcze mniej korzystnie, ponieważ obecna rentowność to 9,33 proc., podczas gdy w 2-19 roku było 9,49 proc. Tak więc pomimo olbrzymiego handicapu jakim były rosnące wolumeny sprzedażowe, spółce nie udaje się już poprawiać rentowności procentowych. Biorąc pod uwagę presje kosztowe jak i wysoki poziom inwestycji oraz szybki rozwój nie należy, w moim odczuciu, robić z tego jakiegoś specjalnego zarzutu, aczkolwiek w wypadu wyceny wskaźnikowej czy DCF należałoby mieć to gdzieś z tyłu głowy.

Kapitał pracujący na maksachAnaliza kapitału pracującego oczywiście przypomina gdzie tkwi siła i moc Dino, ale jednocześnie pokazuje zagrożenia.

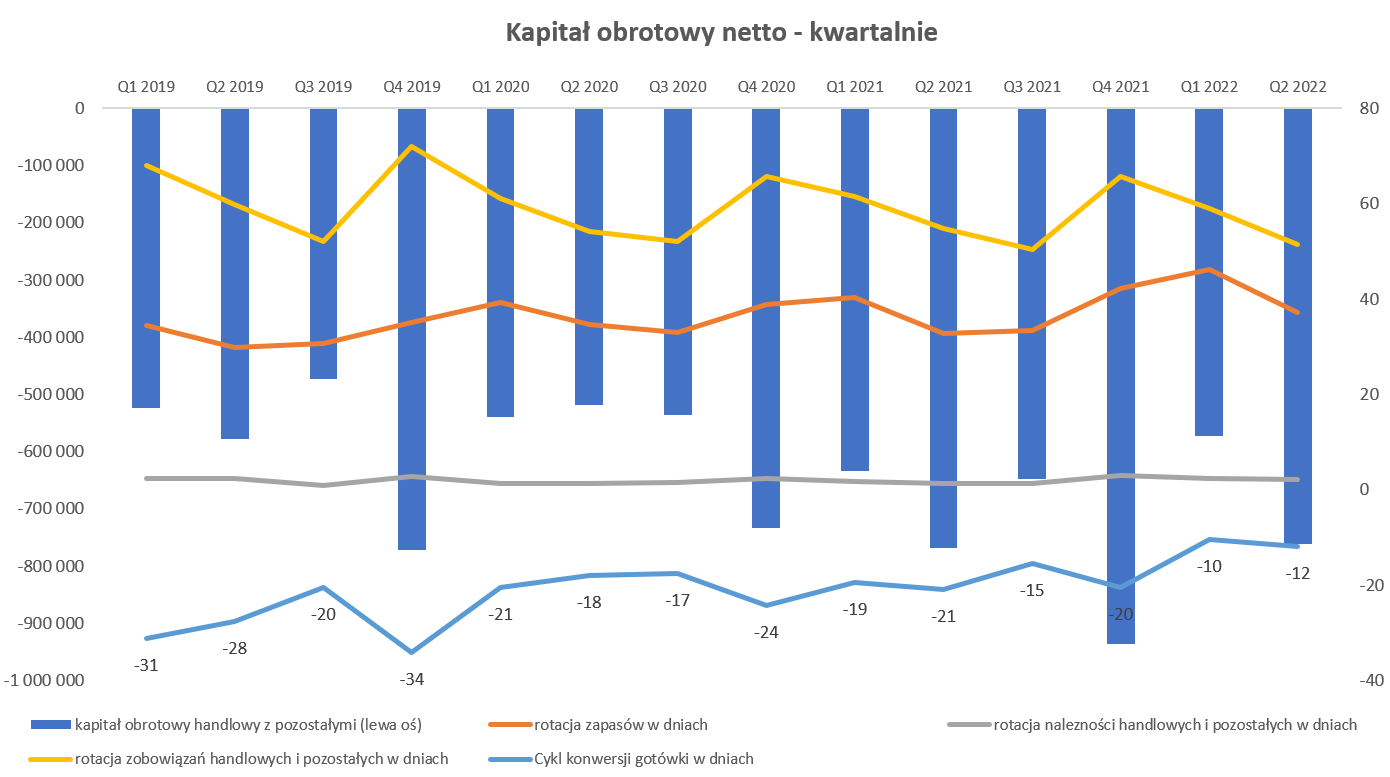

kliknij, aby powiększyćUwaga – dla celów obliczenia rotacji w dnach przyjęto średnią stawkę VAT jako 15%. Należności oraz zobowiązania handlowe zawierają w sobie również pozostałe należności oraz pozostałe zobowiązania.

Cykl konwersji gotówki w dniach wyniósł -12 dni i spadł o 9 dni w porównaniu do roku poprzedniego, co jest zmianą dość istotną, choć taki sam efekt był w poprzednim kwartale. Patrząc na dane r/r mamy tutaj w zasadzie efekt po połowie rotacji zapasów (37 dni i pogorszyła się r/r o 4,4 dnia) oraz skrócenia terminów płatności -3,6 dnia mniej niż rok wcześniej co daje 51,4 dnia). W efekcie pomimo wzrostu sprzedaży o połowę to wygenerowany ujemny handlowy kapitał obrotowy był w zasadzie wartościowo na tym samym poziomie co rok wcześniej. Na poziomie cash flow operacyjnego w drugim kwartale wygląda to sporo lepiej ponieważ mamy +546 mln zł w porównaniu do 335 mln zł rok wcześniej, czyli 63 proc. więcej. Skąd zatem ta różnica miedzy tymi dwoma danymi? Powody są dwa – jeden to oczywiście wyższy zysk, a drugi to matematyka. Cash flow to dane kwartalne, czyli ważne jest również to co było w poprzednich okresach. Jeśli weźmiemy pod uwagę operacyjne przepływy za półrocze to już wygląda to przeciętnie : niecałe 450 mln zł w bieżący półroczu vs 528 mln zł rok wcześniej.

Widać więc, że bieżące półrocze pod względem dynamiki generowanej gotówki było dość przeciętne. Należy pamiętać o tym, że spółka otworzyła w zeszłym roku dwa nowe centra dystrybucyjne i musiała je zatowarować. To oczywiście skutkuje wzrostem zapasów i pogorszeniem kapitału pracującego, choć powinno być przejściowe. Jeśli takie założenie będzie prawidłowe to wskaźnik rotacji zapasów powinien powrócić do poziomów sprzed roku. Osobiście oczekiwałbym tego już w kolejnym kwartale, ponieważ mamy za sobą 3 kwartały po rząd gdzie można było zauważyć r/r wzrost tego parametru.

Nierzucające na kolana półroczne przepływy operacyjne to jedno, ale spółka wciąż inwestuje i w analizowanym kwartale było to 389 mln zł w porównaniu do 342 mln zł rok wcześniej oraz 335 mln zł w poprzednim kwartale. Widać więc, że poziom wydatków jest nadal wysoki i związane jest to oczywiście z otwieraniem nowych sklepów jak i zapewne kolejnych centr dystrybucyjnych. Jednocześnie gdy weźmiemy pod uwagę skumulowane 12 miesięczne nakłady inwestycyjne to mamy 1,35 mld zł w porównaniu do 1,27 mld zł rok wcześniej oraz 831 mln zł sprzed dwóch lat. Niestety brakuje nam rozbicia inwestycji na sklepowe, w centra magazynowe i pozostałe. Ale wydaje się, że na podstawie tych liczb widać pewne wyhamowanie inwestycji. Oczywiście dla cash-flow to dobrze, ale od razu nasuwa się pytanie o rozwój. W końcu sprzedaż rośnie, a LFL w drugim kwartale 29 proc. ale pozostała cześć (ponad 20% wzrostu) to jednak nowo otwarte sklepy. Gdybyśmy założyli, że spółka pozostanie na poziomie obecnych otwarć (rocznie ok. 350) to jednak ich procentowy udział w całości sklepów może maleć, a to z kolei mogłoby utrudnić dynamiczny rozwój.

Skoro OCF w drugim kwartale był wyższy od Capexu to spółka mogła zredukować zadłużenie i tak się stało. Dino spłaciło kredyty i obligacje w drugim kwartale w kwocie 236 mln zł, choć patrząc na całe półrocze to i tak dług wzrósł o 90 mln zł.

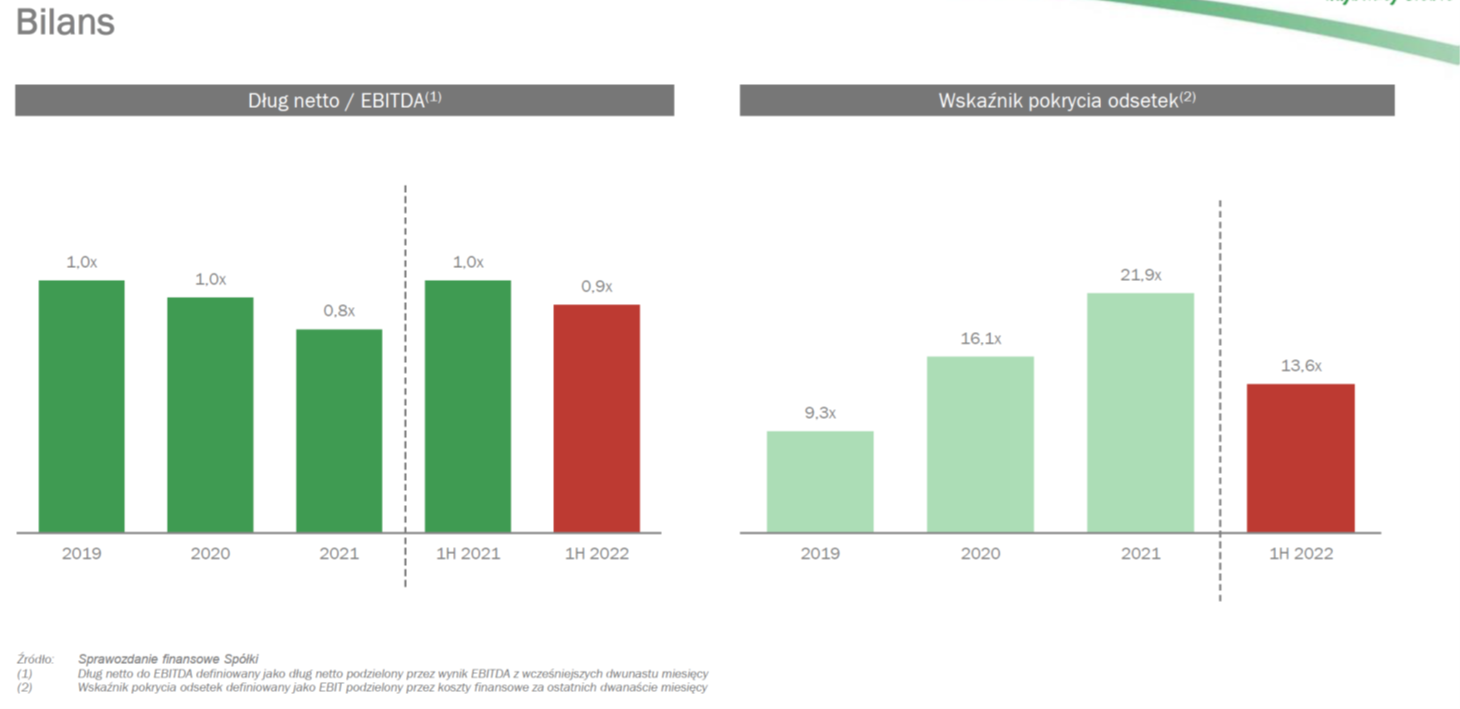

kliknij, aby powiększyćFinansowy dług netto na koniec okresu wyniósł 1,403 mln zł i w ciągu roku zwiększył się o 207 mln zł, czyli o 17 proc. Wskaźnik dług netto / EBITDA wyniósł 0,93 czyli o 0,1 niżej niż rok wcześniej. Na tym poziomie wszystko jest ok i tak naprawdę nie ma się sensu czepiać. Warto mieć jednak wiadomość, że

odsetki po prostu bardzo szybko rosną i zaczynają mocno ważyć na wynik. Dobrze to pokazuje wskaźnik pokrycia odsetek, który nadal utrzymuje się na bardzo bezpiecznym, ale w drugim kwartale wynosił ok. 10 w porównaniu do 24 w analogicznym okresie roku poprzedniego. Koszty finansowe w pierwszym półroczu bieżącego roku wyniosły niecałe 65 mln zł, w porównaniu do 21 mln zł rok wcześniej. Tutaj również będzie wyzwaniem trzecim i czwarty kwartał, ponieważ baza kosztów finansowych jest niska i wynosi odpowiednio 11,5 oraz 14,2 mln zł. W bieżącym kwartale spółka poniosła koszty finansowe na poziomie 36 mln zł. Rosnące (r/r) stopy procentowe jak i bezwzględny przyrost odsetkowego finansowania zewnętrznego to dwa czynniki wpływające na to, że już można w zasadzie z pewnością założyć, że dynamika kosztów finansowych w drugim półroczu również znacznie przekroczy dynamikę sprzedaży.

Cały czas będę przypominał o tym, że Dino (tak jak i np. Eurocash) jest spółką handlową, która w dużym stopniu korzysta z kredytu kupieckiego, a do tego ma istotne zobowiązania inwestycyjne. To powoduje, że wskaźniki struktury finansowania aktywów nie muszą wyglądać podręcznikowo. Kapitały własne stanowią 46 proc. sumy bilansowej i tutaj jest całkiem ok. Dodając do tego zobowiązania długoterminowe wskaźnik ten rośnie do 62,2 proc. co jednak wciąż nie pokrywa aktywów trwałych, które stanowią ponad 82 proc. sumy bilansowej.

Dodatkowo jak spojrzy się na bilans to pozycja zobowiązania z tytułu dostaw i usług wykazuje wartość 2,43 mld zł, natomiast suma środków pieniężnych, należności z tytułu dostaw i usług oraz zapasów to 1,82 mld zł. Tak więc istnieje dziura na poziomie 0,6 mld zł, o 7 proc. wyższa niż rok wcześniej. Nie jest to oczywiście nic nowego, ponieważ Dino zawsze finansowało się poprzez negatywy kapitał obrotowy. Trzeba jednak pamiętać, że zobowiązania handlowe jest to po prostu dług, który trzeba spłacić w części z przyszłych zysków bądź też rosnącej sprzedaży i generowaniu kolejnych ujemnych cykli gotówkowych.

Podsumowanie i ocena sytuacji rynkowejWskaźnikowa wycena spółki (C/Z – 39, C/WK – 10, EV/EBITDA 25) jest wysoka, podobnie jak i jej bezwzględna kapitalizacja na poziomie 35 mld zł. Warto przypomnieć, że spółka przez moment była najwyżej wyceniania na polskie giełdzie (

www.stockwatch.pl/wiadomosci/g...), a obecnie jest na trzecim miejscu. Spółka zawsze była wyceniana wysoko jako wzrostowa, a wskaźnik C/Z wahał się w zakresie 25-50. Było i jest nadal to głównie spowodowane oczekiwaniem szybkiego wzrostu sprzedaży przy utrzymywaniu (lub nawet powiększaniu) rentowności w ujęciu procentowym.

Oczekiwania się spełniały, więc kapitalizacja spółki (z okresowymi korektami) rosła i rosła. W poprzedniej analizie przyjąłem do wyceny zysk netto na poziomie 900 mln zł, a w chwili obecnej półroczu jest to już zrealizowane w 51 proc. Jeśli zauważymy, że w poprzednich latach pierwsze półrocze stanowiły ok. 40-42 proc. rocznego zysku to można by myśleć nawet o 1,1 mld zł zysku netto. Przyjmując na okrągło 1,0 mld zł otrzymalibyśmy więc wycenę na poziomie C/Z 35. I tutaj pytanie czy jesteśmy przekonani, że w takim mniej więcej tempie spółka będzie się rozwijać choćby w 2023, a najlepiej i 2024. Jeśli tak to wycena jest nadal atrakcyjna, jeśli nie to zaczynamy mieć problemy. Gdybyśmy przyjęli negatywny scenariusz osłabienia dynamik wzrostu zysku to kara może być sroga, ponieważ w takim wypadku wskaźnik C/Z może zmierzać raczej do wielkości rzędu kilkunastu niż kilkudziesięciu. Stąd też spadająca (już 5 kwartałów r/r) marża handlowa jest dla mnie sygnałem ostrzegawczym. Oczywiście sprzedaż to podstawa i ona będzie generowała w dużej mierze wartościowy przyrost marży, ale za wolumenami idą również koszty. A sama procentowa wartość marży (w kontekście jej ewentualnego wzrostu) daje konkretny bonus, który bezpośrednio zwiększać powinien zysk operacyjny. A przecież presja kosztowa (koszty transportu, płace, energia) jest znaczna i dobrze o tym wiemy. Nie są to jednak nowe ryzyka (wysoka wycena wskaźnikowa) i w zasadzie można powiedzieć, że 2-3 lata temu były takie same i będzie to w części prawda. Zwracam uwagę, że jednak obecnie mamy nagromadzenie wpływu czynników kosztowych, w skali której (moja subiektywna opinia) wcześniej nie było. Dino pokazywało jednak historycznie, że potrafiło sobie z takimi wyzwaniami radzić.

P.S. Oświadczam, że nie posiadam akcji Dino Polska w moim portfelu w chwili obecnej. Nie dokonywałem też transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.