Córki na parkiecie nie chcieli to matka za Niemca idzie - omówienie sytuacji fundamentalnej TIM po I kw. 2023 r.Grupa TIM chwilowo wszystko co dobre ma za sobą, ale akcjonariusze już nie koniecznie. Wiele wskazuje na to, że wezwanie na spółkę zakończy się sukcesem. Zanim jednak dojdziemy do oceny oferty proponuję rzut oka na wyniki.

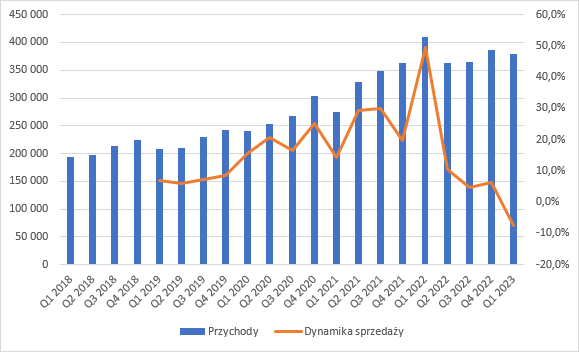

Do końca I kw. 2022 r. TIM bardzo mocno rósł organicznie, co między innymi było związane z przerwaniem łańcuchów dostaw, dużym popytem na oferowane produkty i w końcu przyspieszoną ewolucją cyfrową związaną z pandemią. W najlepszym okresie TIM rósł prawie o 50 proc., ale od II kw. 2021 dynamika wzrostu zaczęła mocno hamować. Z jednej strony sytuacja w sektorze uległa uspokojeniu, z drugiej pojawiła się wysoka inflacja i spowolnienie gospodarcze. O ile w drugiej połowie ur. dynamiki sprzedaży jeszcze były dodatnie, tak w I kw. mamy już spadek o 7,5 proc.

kliknij, aby powiększyćCo więcej, wiele wskazuje na to, że taka dynamika utrzyma się w II kw. Według wstępnych danych sprzedaż towarów była niższa o 1,8 proc. Choć TIM w raportach okresowych rozpoznaje jeszcze przychody z usług to nie jestem przekonany, że przychody z nich wzrosną o 6,2 mln zł, a tyle musiałyby aby wyciągnąć dynamikę obrotów na zero. Z resztą, przy kilkunastoprocentowej inflacji nawet dodatnie jednocyfrowe dynamiki wyglądałyby wciąż źle.

O ile mniejszy popyt na kable można łączyć bezpośrednio z sytuacją gospodarczą, to warto odnotować, że TIM był beneficjentem rozwoju domowych instalacji OZE. Eldorado tego segmentu skończyło się w I kw. 2022 r. kiedy zmieniono regulacje prawne w programie „Mój prąd”. W tamtym okresie TIM wygenerował na sprzedaży towarów związanych z OZE prawie 37 mln zł, natomiast w I kw. 2023 r. jedynie 15 mln zł. Inaczej mówiąc zmiany prawne odpowiadają za różnicę 22 mln zł, W każdym kolejnym kwartale było gorzej i tym można tłumaczyć słabe dynamiki sprzedaży. Gdyby dodać wspomnianą kwotę sprzedaż byłaby niższa o 2,1 proc. OK, to wciąż niska dynamika, ale obiektywnie otoczenie makro było znacznie trudniejsze.

Szału we wzrostach sprzedaży w kolejnych kwartałach nie należy się spodziewać, bo TIM utracił/zmniejszył jedną z przewag konkurencyjnych. W czasach covidu i zerwanych łańcuchów spółka była dobrze i szeroko zaopatrzona co w naturalny sposób dawało jej bodźce rozwojowe. Ten czas przynajmniej na jakiś okres przeminął i wzrostów po kilkadziesiąt procent ciężko oczekiwać.

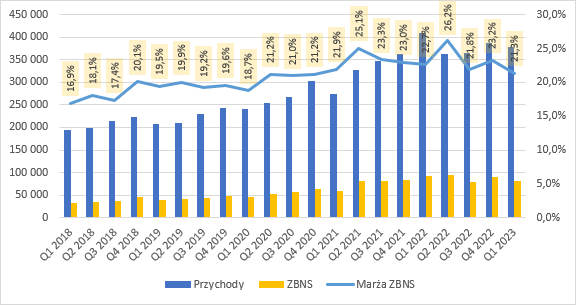

Dostępność towaru pozwalała także na uzyskiwanie dobrych marż. Teraz kiedy równowaga rynku wróciła i dodatkowo konsumenci i biznes mocno oglądają każdą złotówkę mamy presję na marże. Rentowność brutto na sprzedaży (liczona jako przychody do kosztów sprzedanych towarów oraz materiałów i energii) wyniosła w I kw. br. 21,3 proc. i była niższa o 1,4 pp. proc. r/r. To najsłabszy wynik od IV kw. 2020 r.

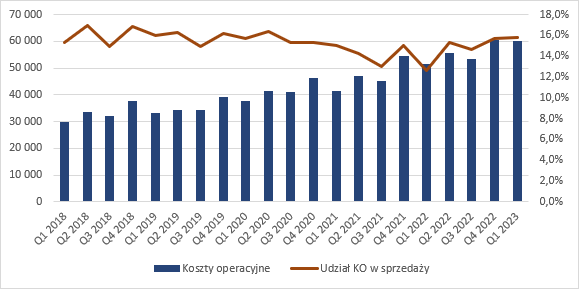

kliknij, aby powiększyćMalejąca sprzedaż i presja na marżę musiały wywołać erozję wyników, ale jakby tego było mało spółka odczuwa też presję ze strony pracowników i podwykonawców. Udział kosztów innych niż te uwzględnione do liczenia rentowności brutto wyniósł w I kw. 2023 r. 15,8 proc. w porównaniu do 12,6 proc. przed rokiem. Niby spory wzrost, ale takie wartości oglądamy już 4 kwartał z rzędu. Krótko mówiąc organizacja nie rosła w czasie prosperity tak szybko jak sprzedaż, natomiast obecnie doszło do unormowania sytuacji.

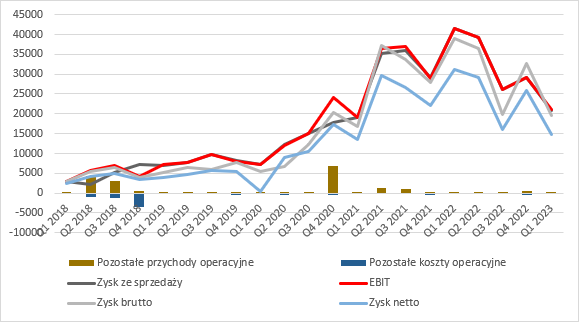

kliknij, aby powiększyćW efekcie wyżej wymienionych zjawisk zysk ze sprzedaży wyniósł tylko 20,9 mln zł i był o połowę niższy niż przed rokiem. Podobnie zachował się EBIT (pozostała działalność operacyjna ma raczej niski wpływ na wyniki), który zamknął się kwotą 21 mln zł. Linia finansowa uszczknęła 1,5 mln zł (głównie koszt odsetek), więc na poziomie brutto zysk skurczył się do poziomu 19,5 mln zł (spadek o 19,5 mln zł, 50 proc.). Na najniższym poziomie rachunku wyników redukcja zysków nominalnie była nieco mniejsza (-16,5 mln zł), lecz relatywnie większa (53 proc.) niż w wyższych partiach RZiS.

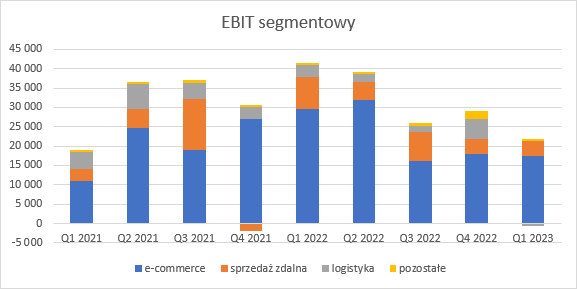

kliknij, aby powiększyćNieco światła rzuca też rachunek segmentowy, gdzie spółka pokazuje zyskowność na poziomie operacyjnym. W tym miejscu przypomnę, że skonsolidowany zysk spadł o 49 proc. Z danych wynika, że najmocniej (-12 mln zł) spadł wynik segmentu e-commerce, ale tempo spadku było niższe niż na poziomie skonsolidowanym (-41 proc.). W kanale sprzedaży zdalnej tempo spadku było już większe (55 proc. 4.6 mln zł), co można łączyć z migracją klientów do segmentów z niższymi cenami. Pewnym zaskoczeniem jest wynik logistyki – to strata 0,7 mln zł, przy malejącej sprzedaży do klientów zewnętrznych i wzroście obrotów międzysegmentowych. Co dokładnie się wydarzyło w tej dywizji ciężko mi powiedzieć, bo wektor przyczyn może być wielowymiarowy, a sama spółka tego nie wyjaśnia.

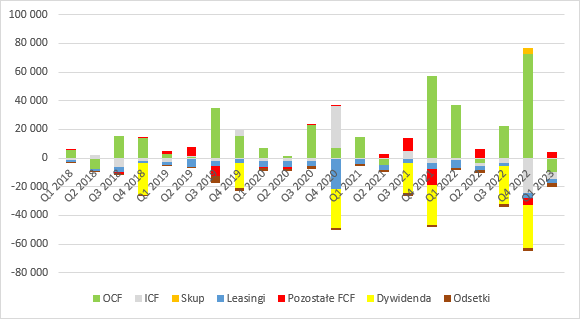

kliknij, aby powiększyćPatrząc od strony przepływów też mamy pewne pogorszenie. W I kw. na działalności operacyjnej ze spółki odpłynęło prawie 10 mln zł w porównaniu do wpływu ponad 37 mln zł przed rokiem. Wygląda to źle, ale mamy nieco inny układ ruchu gotówki w kwartałach poprzedzających. Przepływ za 4 kroczące kwartały wyniósł na koniec I kw. 2023 r. 81,5 mln zł, czyli o 8,2 mln zł mniej niż na koniec I kw. 2022 r. A zatem przepływy są niższe nawet pomimo tego, że skurczył się kapitał obrotowy (do tego jeszcze wrócimy). Przepływy inwestycyjne spowodowały wypływ 4,5 mln zł gotówki, ale główne inwestycje spółka czyniła kwartał wcześniej – wyposażenie nowej. W działalności finansowej też nie mamy nic nadzwyczajnego (kwartał wcześniej były wydatki na skup akcji własnych – 4 mln zł, a także dywidenda 30 mln zł).

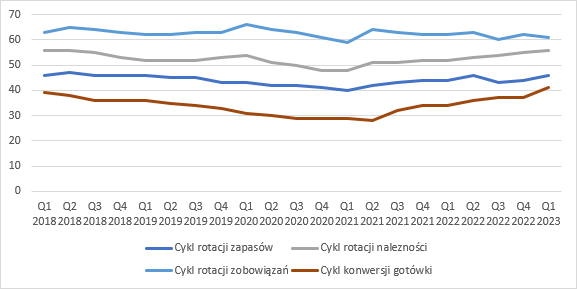

kliknij, aby powiększyćZ przepływami operacyjnymi niewątpliwie łączy się sprawność działania, a ta się pogarsza. Towary rotują o dwa dni wolniej przed rokiem. Być może to efekt rozszerzania asortymentu OZE przy wciąż niewielkim popycie. O 4 dni wolniej rotują należności. Najwyraźniej spółka nie jest w stanie już wymuszać na klientach szybszych terminów płatności lub zaliczek. Za to swoim dostawcom płaci o 1 dzień szybciej. Finalnie cykl konwersji gotówki wydłużył się o 7 dni (do 41 dni). Choć pogorszenie efektywności to zła informacja to wydaje się, że przepływy i efektywność, podobnie jak marże też świadczą raczej o normowaniu sytuacji. W momencie niedostępności towarów na rynku klienci są gotowi płacić gotówką, albo wręcz zaliczkować sprzedaż, natomiast w normlanych warunkach rynkowych oczekują kredytu kupieckiego, a przecież TIM pracuje głównie w segmencie B2B.

kliknij, aby powiększyćW bilansie TIM też zachodzą spore zmiany. W stosunku do stanu sprzed roku aktywa trwałe wzrosły o ponad 71 mln zł (46 proc.), z czego 27 mln zł stanowią aktywa wciąż w budowie. TIM przygotowuje się zatem do dalszego wzrostu. W aktywach oddanych do użytkowania najmocniej wzrosła wartość budynków i budowli (z 68 mln zł do 115 mln zł), natomiast wartość maszyn i urządzeń nawet o 3 mln zł spadła. Można mniemać, że spółka finalizuje budowę kolejnych aktywów produkcyjnych – czas na dostawy wyposażenia nowych budynków.

TIM jest spółka mało zadłużoną. Oczywiście udział zobowiązań w aktywach jest dość wysoki, ale to normalne dla podmiotów handlowych. Mimo wszystko zdolność do obsługi długu jest wzorcowa – DN/EBITDA na poziomie poniżej 1, a przecież inwestycje jeszcze nie pracują na 100 proc. o ile w ogóle już pracują.

kliknij, aby powiększyćTIM jest spółką bezpieczną, inwestującą i znajduje się w tej chwili po koniunkturalnym wzroście w trudniejszym otoczeniu makro. Być może właśnie to skłoniło niemieckiego inwestora do ogłoszenia wezwania po cenie znacznie wyższej niż rynkowa – w krótkim terminie wyniki mogą wciąż spadać, ale TIM przygotowany jest na wzrost i być może nawet skokowy mierząc go wartością nakładów, czego spodziewać należy się w terminie średnim na jaki patrzy jak się wydaje inwestor. Mimo wszystko ciężko powiedzieć, że cena jest krzywdząca – obecny C/Z to 13, a kurs znajduje się 10 proc. poniżej ceny z wezwania. Na przeszkodzie transakcji może jeszcze stanąć UOKiK, ale ryzyko wydaje się niewielkie. IPO spółki zależnej 3LP się nie udało, czego formalnie powodem miła być sytuacja rynkowa, co należy czytać między wierszami jako odmienne oczekiwania oferującego i instytucji finansowych. W reakcji TIM odwołał ofertę i zaczął rozmowy z zagranicznymi inwestorami i finalnie pakiet większościowy przejdzie najprawdopodobniej do niemieckiej grupy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.