Podatek jednak nieodroczony - omówienie sprawozdania finansowego Introl po III kw. 2021 r.W II poł. 2021 r. akcjonariusze grupy Introl odczuwali korektę cen akcji jaka miała miejsce po dynamicznym wzroście kursu od czerwca 2020 r. Sprawdźmy zatem jak wygląda sytuacja finansowa spółki mając do dyspozycji sprawozdanie za III kw. 2021 r. Przypomnijmy, że Introl dostarcza rozwiązania w zakresie automatyki, pomiarów przemysłowych i innych instalacji technologicznych przede wszystkim dla branży energetyki ogólnej, energetyki zawodowej, motoryzacji, ochrony środowiska, budownictwa oraz górnictwa. Spółka prowadzi biznes na trzech płaszczyznach: usługi, produkcja i dystrybucja.

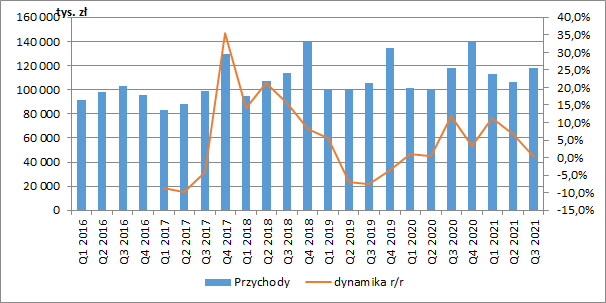

Po dwucyfrowej dynamice przychodów z okresu III kw. 2020 – I kw. 2021 nie ma już niestety śladu. W III kw. 2021 r. grupa zaraportowała 118 mln zł skonsolidowanych przychodów, czyli w zasadzie tyle ile wyniosły rok wcześniej (+0,2 mln zł r/r, +0,2 proc.). Warto zauważyć, że utrzymanie poziomu sprzedaży odbyło się przy rosnącym eksporcie (+41,6 proc. r/r) i spadających przychodach w kraju (-8,6 proc. r/r). Rodzimy rynek cały czas odpowiada jednak za 75 proc. biznesu grupy.

kliknij, aby powiększyćWyniki segmentoweJak wiemy Introl wyróżnia w swojej działalności pięć głównych segmentów. Są to produkcja AKPiA, produkcja elementów odlewniczych, usługi, dystrybucja oraz pozostała działalność , przy czym największy udział w biznesie mają w tym momencie usługi (AKPiA, elektryczne, instalacyjne oraz generalne wykonawstwo inwestycji, w tym instalacji kogeneracyjnych, oraz działalność w zakresie projektowania, remontów i wykonawstwa urządzeń kotłowych, instalacji rurociągowych, instalacji oczyszczania spalin, stacji wymienników ciepła oraz systemów automatyki).

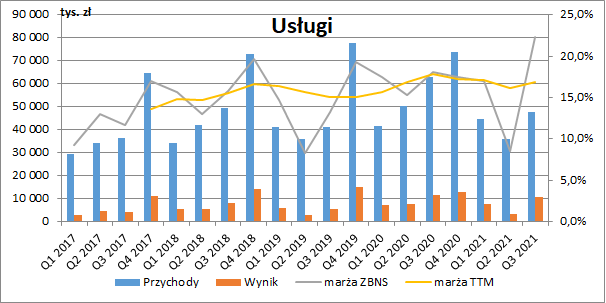

Działalność usługowa wiąże się w przypadku spółki ze sporą sezonowością związaną z cyklami inwestycyjnymi klientów. Finalny efekt inwestycji występuje zwykle pod koniec danego roku kalendarzowego, kiedy to mamy też największe natężenie prac. Dodatkowo ze względu na charakter kontraktów, przychody są tu ujmowane na podstawie stopnia zaawansowania ich realizacji (stosunek kosztów poniesionych do szacowanych kosztów niezbędnych do zrealizowania zlecenia). W przypadku zmiany szacunku kosztów (na przykład na skutek wzrostu cen materiałów) niezbędnych do poniesienia aktualizacji ulega również wartość aktywów z tytułu umów z klientami, a zmiana wyceny kontraktu wchodzi w wynik finansowy okresu i koryguje dotychczas rozpoznane przychody (czyli wzrost szacowanych kosztów kontraktu obniży wynik okresu w którym zmiana szacunku nastąpiła). Przychody raportowane z kontraktów długoterminowych są więc zawsze w pewnym stopniu jedynie oszacowaniem. Efektu tego nie zobaczymy jednak analizując wyniki segmentowe. Spółka prezentuje bowiem aktualizację kontraktów długoterminowych w RZiS w osobnej pozycji, poniżej poziomu zysku brutto na sprzedaży. W wyniku segmentu będziemy mieć w takim wypadku jedynie ewentualnie efekt pojawienia się nowej niższej marży dla niezakończonej jeszcze części kontraktu.

W III kw. 2021 r. przychody segmentu wyniosły (łącznie z niewielką sprzedażą międzysegmentową) 47,8 mln zł, co oznaczało spory spadek bo aż o 15,2 mln zł r/r (-24,1 proc.). Wyższa jednak o 4,2 pp. marża spowodowała, że zysk brutto na sprzedaży zmniejszył się w dużo mniejszym stopniu (-0,8 mln zł r/r, -6,7 proc.) i wyniósł 10,6 mln zł.

Patrząc na wykres poniżej zauważymy, że w ostatnich kwartałach rentowność mocno się wahała, a w poprzednim spadła nawet poniżej 10 proc. Patrząc jednak narastająco za dwanaście ostatnich miesięcy kształtuje się ona w okolicy 17 proc.

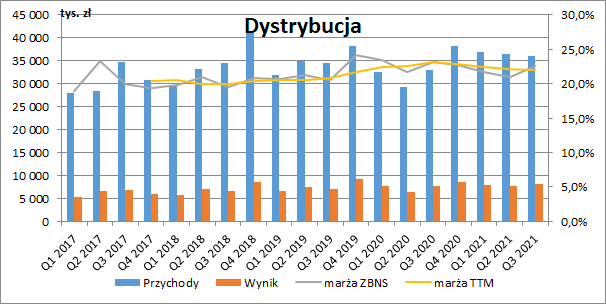

kliknij, aby powiększyćDrugim w kolejności segmentem, który najbardziej kontrybuuje do wyników skonsolidowanych jest dystrybucja, która charakteryzuje się też najbardziej stabilną marżą. Działalność ta obejmuje sprzedaż towarów firmy Rockwell Automation oraz sprzedaż aparatury kontrolno-pomiarowej i systemów automatyzacji procesów przemysłowych własnej produkcji.

W III kw. 2021 r. przychody segmentu wyniosły 36 mln zł i były wyższe o ok. 3 mln zł r/r (+9 proc.). Przy marży na poziomie 22,5 proc. (-0,5 p.p. r/r), zysk brutto ze sprzedaży wyniósł 8,1 mln zł, co było wzrostem o ok. 0,5 mln zł r/r (+6,5 proc.).

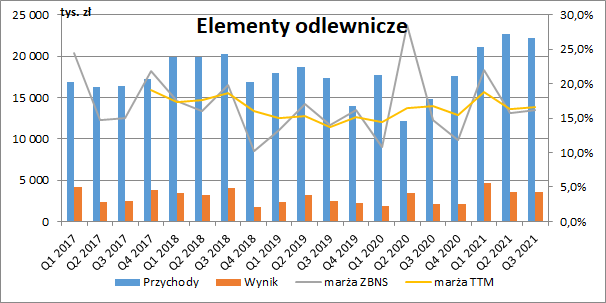

kliknij, aby powiększyćTrzecim pod względem wielkości sprzedaży jest segment produkcji elementów odlewniczych, głównie głowic i odlewów, gdzie odbiorcami są producenci podzespołów dla przemysłu samochodowego ale również elektromaszynowego, chemicznego oraz paliwowo-energetycznego. Znaczna część produktów trafia do odbiorców w Europie Zachodniej i USA. Ten rodzaj działalności charakteryzuje się stosunkowo większym uzależnieniem od kontrahentów niż ma to miejsce w przypadku np. sprzedaży produkcji AKPiA, ponieważ współpraca jest z reguły długoterminowa.

Produkcja elementów odlewniczych zanotowała w III kw. wzrost sprzedaży o ok. 7,4 mln zł r/r (+49,8 proc.), co częściowo jest oczywiście związane ze wzrostem cen metali przełożone na ceny produktów, ale nie bez wpływu pozostawało popandemiczne ożywienie w gospodarkach. Wraz ze wzrostem rentowności (+1,5 p.p. r/r) spowodowało to zwiększenie zysku brutto ze sprzedaży do poziomu 3,6 mln zł (+1,4 mln zł r/r, +65,6 proc.). Poprawa marży może w tym wypadku nie być jednak stała, ponieważ produkcja odlewnicza jest najbardziej energochłonnym z segmentów grupy, co w obecnych warunkach może oznaczać dla tej działalności kłopoty.

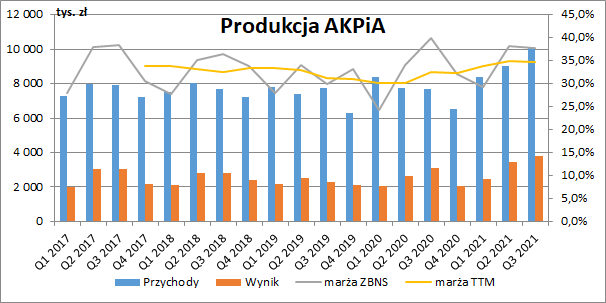

kliknij, aby powiększyćOstatnim z głównych segmentów jest produkcja AKPiA tj. aparatury kontrolno pomiarowej, głównie przemysłowych czujników temperatury, głowic pomiarowych, urządzeń do oczyszczalni ścieków oraz komponentów. W odróżnieniu od produkcji odlewów, grupa ma tu wielu odbiorców, co nieco dywersyfikuje działalność, ale duże znaczenie odgrywają tu ceny surowców i komponentów pochodzących z kraju, jak i z importu.

Segment ten zanotował w III kw. wzrost sprzedaży o 2,4 mln zł r/r (+30,8 proc.) oraz wyniku o 0,7 mln zł (+23,8 proc.). Negatywnie oddziaływała marża (-2,1 p.p. r/r), przy czym było to spowodowane wysoką bazą z analogicznego okresu roku poprzedniego.

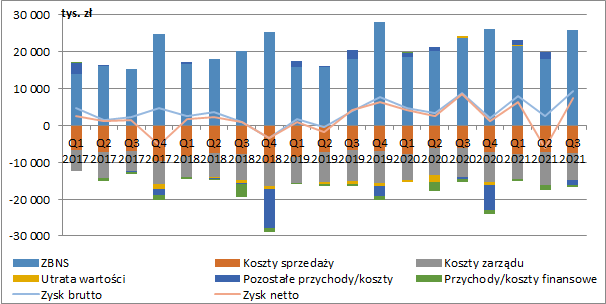

kliknij, aby powiększyćWyniki skonsolidowane i przepływy pieniężnePoprawa wyników produkcji (zarówno AKPiA jak i odlewów) oraz dystrybucji zneutralizowały słabszy kwartał segmentu usług. Skonsolidowany zysk brutto ze sprzedaży wyniósł 25,9 mln zł i był wyższy o ok. 2,2 mln zł r/r (+9,1 proc.). Wzrost r/r byłby jeszcze większy gdyby nie otrzymane w III kw. 2020 r. z tytułu tarczy antykryzysowej dotacje do wynagrodzeń, które wyniosły w tamtym okresie 2,3 mln zł.

W III kw. wzrosły łączne koszty sprzedaży i ogólnego zarządu (+0,7 mln zł r/r, +4,8 proc., z czego 0,3 mln zł to ponownie wpływ uruchomionej w tamtym roku tarczy), a na poziomie pozostałej działalności operacyjnej pojawiły się koszty netto w wysokości 1,3 mln zł (wobec 0,4 mln zł rok wcześniej). Największy wpływ miały tu zmiana poziomu rezerw na świadczenia pracownicze (wpływ na wynik -898 tys. zł, zmiana o minus 1 098 tys. zł r/r) oraz rezerw na zapasy (wpływ na wynik -577 tys. zł, zmiana o -524 tys. zł r/r). Z drugiej jednak strony w roku ubiegłym istotny wpływ na wynik na pozostałej działalności miało utworzenie odpisów aktualizujących inne wartości niematerialne w kwocie 1,33 mln zł, co nie miało miejsca w roku bieżącym. Ostatecznie zysk EBIT wyniósł 9,8 mln zł i był zaledwie o 0,2 mln zł wyższy r/r (+1,8 proc.).

W części finansowej spółka zaraportowała 550 tys. zł kosztów netto (837 tys. zł rok wcześniej), a ich głównym składnikiem kosztów są oczywiście odsetki od kredytów.

Zysk brutto okresu wyniósł 9,2 mln zł (+0,5 mln zł r/r, +5,2 proc.), a zysk netto 7,4 mln zł (-1 mln zł r/r, -12,1 proc.). W III kw. 2020 r. wyjątkowo niska była jednak efektywna stopa opodatkowania, która wyniosła wtedy 4 proc. wobec 20 proc. obecnie.

Jeszcze większe zamieszanie z podatkiem zauważymy jednak analizując wynik za dziewięć miesięcy. Przy zysku brutto od początku roku wynoszącym bowiem 19,6 mln zł (+2,9 mln zł r/r, +17,5 proc.), zysk po opodatkowaniu to tylko 7,8 mln zł (-7,2 mln zł r/r, -48 proc.). Jest to spowodowane rozwiązaniem w II kw. aktywów na podatek odroczony dotyczących strat podatkowych wygenerowanych w latach ubiegłych w kwocie 5,2 mln zł oraz z tytułu różnic przejściowych wynikających z utraty wartości wniesionych wkładów do spółek zależnych w wysokości 2,1 mln zł w związku z zmianą oceny możliwości ich wykorzystania w przyszłości. Zdarzenie to powinniśmy oczywiście potraktować jako jednorazowe i wykluczyć z analiz dotyczących powtarzalnych wyników.

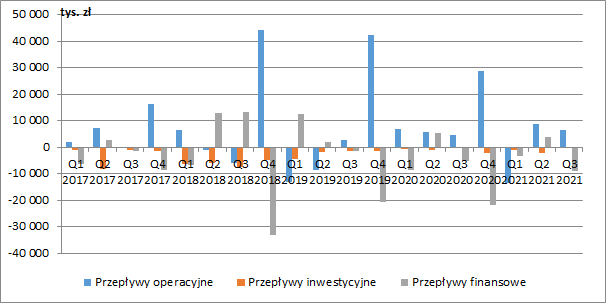

kliknij, aby powiększyćCykl rozliczania kontraktów największego segmentu mocno determinuje przepływy operacyjne spółki, które są sezonowe i skoncentrowane głównie w ostatnim kwartale roku. Mimo wszystko słabo należy ocenić pierwsze trzy kwartały 2021 r., w których grupa wygenerowała zaledwie 1,5 mln zł gotówki operacyjnej (16,9 mln zł rok wcześniej), a główny wpływ miała na to zmiana stanu rezerw.

Introl nie ma w tej chwili większych wydatków inwestycyjnych, ale na poziomie finansowym obserwowaliśmy odpływ 16,2 mln zł (8,8 mln zł rok wcześniej), z czego 11,8 mln to wypłacona dywidenda.

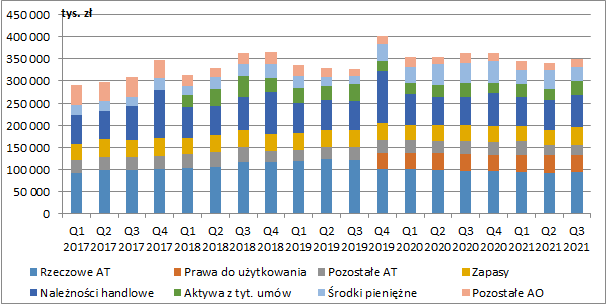

kliknij, aby powiększyćSytuacja majątkowa i zadłużenieNa koniec września 2021 r. suma bilansowa grupy wyniosła 351 mln zł, co oznaczało spadek o 12 mln zł r/r (-3,3 proc.) i było w głównej mierze spowodowane zmniejszeniem aktywów trwałych. Wartym zauważenia jest wzrost wartości zapasów (+5,8 mln zł r/r, +16,7 proc.) oraz należności handlowych (+8,3 mln zł r/r, +12,8 proc.) oraz spadek gotówki (-13,5 mln zł r/r, -30,1 proc.).

kliknij, aby powiększyćPo stronie pasywów widzimy, że kapitał własny w dalszym ciągu finansuje ok. 35-36 proc. aktywów. Gwoli przypomnienia wartość kapitału własnego nie jest w tym wypadku pochodną jedynie zysku netto okresu i ewentualnych wypłat dywidend ale również w sporym stopniu wyceną kontraktów forward i IRS, których zmiana nie przechodzi przez RZiS ale przez inne całkowite dochody w związku ze stosowaną przez spółkę rachunkowością zabezpieczeń. W III kw. wycena derywatów obniżyła kapitały o 3,8 mln zł (po trzech kwartałach wpływ ten jest jednak neutralny).

Po III kw. zadłużenie odsetkowe (kredyty, pożyczki, leasing i pozostałe zobowiązania finansowe) wyniosło 90,5 mln zł, z czego część krótkoterminowa to 37 mln zł. Po odjęciu gotówki dług netto wynosi zatem niecałe 60 mln zł, a wskaźnik DN/EBITDA był na poziomie 1,5. Sytuacja kapitałowa jest więc cały czas stabilna.

PodsumowanieW okresie trzech kwartałów 2021 r. Introl kontynuował poprawę wyników operacyjnych. W takim świetle spadek cen akcji w II poł. roku moglibyśmy traktować raczej jako krótkoterminową korektę, a nie odwrócenie dłuższego trendu.

W tym momencie kapitalizacja spółki to ok. 123 mln zł, co implikuje wskaźnik C/Z (za ostatnie 12 miesięcy, z wyłączeniem wpływu zmian w podatku odroczonym) na poziomie ok. 7. Nie jest to więc wartość wygórowana. Tym bardziej, że spółka ma przed sobą potencjał. Introl liczy przede wszystkim na projekty kogeneracyjne (budowa instalacji do jednoczesnego wytwarzania energii elektrycznej i cieplnej), spalarnie odpadów, oczyszczalnie ścieków i instalacje do redukcji zanieczyszczeń powietrza. Niemniej jednak nowy rok tak jak dla innych przedsiębiorstw produkcyjnych nie będzie dla niej łatwy. Głównymi czynnikami, które będą hamować wyniki będą oczywiście presja płacowa oraz wzrost cen energii. Negatywne nastawienie przedsiębiorstw co do przyszłej koniunktury będzie powodować ograniczenie inwestycji budownictwa przemysłowego, które jest w tej chwili jednym z większych źródeł dochodów. Ponadto nowa reforma podatkowa istotnie zmniejsza budżety samorządów – kolejnych potencjalnych klientów, w takich projektach jak kogeneracje, spalarnie czy oczyszczalnie. Z pewnością ograniczy to ilość nowych inwestycji. Być może to właśnie te ryzyka rynek zaczyna już wyceniać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.