0

Dołączył: 2008-09-23

Wpisów: 1 244

Wysłane:

23 listopada 2009 17:10:17

przy kursie: 5,20 zł

Fundamentalnie spółka wydaje się solidna, technicznie na razie korekta ostatnich wzrostów, ale juz za mocna i trend jest w zasadzie połamany, nie mniej jednak widzę szanse na wieksze odbicie w kierunku 7 zł.. średnioterminowo spółka warta chyba uwagi..??

Czterema najdroższymi słowami na giełdzie są: "Tym razem będzie inaczej"..

Fala wzrostowa rodzi się w strachu, rośnie w wątpliwościach, dojrzewa w optymizmie i umiera w euforii..

„All animals are equal but some animals are more equal than others“

Edytowany: 23 listopada 2009 17:19

|

|

0

Dołączył: 2010-06-10

Wpisów: 7

Wysłane:

14 czerwca 2010 16:27:32

przy kursie: 5,70 zł

cos tu pochrzanione jest z ta dywidenda.

najpierw 19 maja bankier.pl podaje, ze Introl wyplaci dywidende z prawem poboru 14 czerwca, a dzisiaj podaja, ze prawa poboru beda 16 lipca. to co, ten bankier guzik wie, czy pomylka byla w informacji?

cos w tej spolce pusto na forum, ale moze ktos cos kuma.

|

|

0

Dołączył: 2008-07-31

Wpisów: 4 710

|

|

|

|

|

0

Dołączył: 2009-08-21

Wpisów: 468

Wysłane:

7 października 2010 19:26:50

przy kursie: 6,50 zł

interesuje się ktoś tą spółką? branża i produkt objecująco w długim okresie, nieciekawie wygląda ujemna zyskowność operacyjna w pierwszym półroczu, jest ktoś kto zna spółkę bliżej, jej mocne słabe strony?

|

|

0

Dołączył: 2010-06-29

Wpisów: 716

Wysłane:

10 lutego 2011 23:45:50

przy kursie: 6,72 zł

Wydaje się, że dziś zanegowaliśmy krótkoterminowy trend spadkowy. Jutro zapowiada się ciekawa sesja. W najbliższy wtorek pojawią się wyniki za IV kw 2010, które powinny dodatkowo wzmocnić ukształtowanie się trendu wzrostowego.

kliknij, aby powiększyć

|

|

0

Dołączył: 2010-11-25

Wpisów: 63

Wysłane:

11 lutego 2011 16:49:30

przy kursie: 6,81 zł

nareszcie coś ruszyło trzymam od pażdziernika i tylko spadało nareszcie coś się zmieniło. Grupa posiada 13spółek w październiku ubiegłego roku spółka podpisała największy kontrakt w historii INTROLU na kwotę 33 938 800 PLN netto (41 405 336 PLN brutto).Raport Beskidzkiego Domu maklerskiego z listopada 2010 wynosi 7,8zł zapraszam do lektury raportu analitycznego na stronie spółki

|

|

0

Dołączył: 2010-06-29

Wpisów: 716

Wysłane:

15 lutego 2011 10:12:59

przy kursie: 7,00 zł

Cytat:15.02. Warszawa (PAP) - Analitycy DM BDM w raporcie z 9 lutego podnieśli rekomendację dla spółki Introl do "kupuj" z "akumuluj", podtrzymując jednocześnie cenę docelową jej akcji na 7,80 zł.

W dniu wydania raportu za jedną akcję Introlu płacono 6,50 zł.

Analitycy zwracają uwagę, że Introl jest obecnie handlowany ze znacznym dyskontem do porównywanych spółek z P/E'11=10,4x i EV/EBITDA'11=6,1x.

Liczą oni, że do poprawy przychodów i rentowności w 2011 roku mocno przyczynią się restrukturyzowana spółka PWP i JCommerce oraz korzystające na ożywieniu gospodarczym spółki Energomontaż i Introbat, w których spodziewają się dwucyfrowego wzrostu sprzedaży. gpwinfostrefa.pl/palio/html.ru...Analitycy wieszczą dobry rok dla spółki.

Edytowany: 15 lutego 2011 10:15

|

|

0

Dołączył: 2010-06-29

Wpisów: 716

Wysłane:

15 lutego 2011 18:22:18

przy kursie: 7,00 zł

podali wyniki: za IV kw 2010 wyszło około 2,5 mln zł zysku netto. W całym 2010 r wypracowali ponad 12,5 mln zł zysku neto co daje wzrost o ponad 26% w odniesieniu do roku 2009. oby tak dalej,

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

23 lutego 2011 16:26:54

przy kursie: 6,85 zł

Omówienie wyników spółki za IV kwartał 2010 roku oraz jej sytuacji finansowej i rynkowej Dynamika wyników finansowychPodobnie jak to miało miejsce we wcześniejszych dwóch okresach sprawozdawczych 2010 roku, również w okresie od 1 października do 31 grudnia spółka Introl poprawiła swoje wyniki finansowe w relacji do tego samego okresu roku poprzedniego. Tempo wzrostu głównych pozycji sprawozdania z całkowitych dochodów (SCD) wyniosło odpowiednio: Przychody netto ze sprzedaży: 57%; Zysk brutto na sprzedaży: 32%; Zysk na sprzedaży: 191%; Zysk operacyjny: 51%; Zysk netto: 138%. Należy jednakże zauważyć, że przedstawione wyżej wartości mimo generalnie pozytywnej wymowy wskazują jednocześnie na pewne oznaki nieefektywności spółki. Zgodnie z ujęciem wzorcowym tempo wzrostu każdej kolejnej podstawowej pozycji SCD powinno być większe od poprzedniego, co oznacza tzw. intensywny (jakościowy) wariant rozwoju przedsiębiorstwa. Jak widać w przypadku Introlu w 4 kwartale 2010 roku zaszło zniekształcenie tego wzorcowego układu na poziomie zysku brutto na sprzedaży (tempo wzrostu kosztów sprzedanych produktów, towarów i materiałów było większe od tempa wzrostu przychodów netto ze sprzedaży) oraz zysku operacyjnego (blisko dwa razy mniejsze niż przed rokiem pozostałe przychody operacyjne i nieco wyższe pozostałe koszty operacyjne). Niemniej jednak biorąc pod uwagę, że spółka odnotowała wzrost na wszystkich poziomach wyników finansowych oraz ograniczyła koszty ogólnego zarządu wskazane wyżej zaburzenia wzorcowego układu tempa wzrostu głównych pozycji SCD można potraktować neutralnie. Sytuacja finansowaJeśli chodzi o sytuację finansową Introlu to również należy ocenić ją jako korzystną. Spółka charakteryzuje się optymalnym poziomem bieżącej płynności finansowej (przedział 1,2-2), niskim stopniem zadłużenia aktywów (wskaźnik ogólnego zadłużenia jest na poziomie około 0,3, przy ogólnie przyjętej granicy bezpieczeństwa w okolicach 0,67), finansuje trwałe składniki majątku długoterminowymi kapitałami (wskaźnik pokrycia majątku trwałego kapitałem stałym wynosi 1,66) oraz posiada zdecydowaną przewagę kapitałów własnych nad obcymi (zobowiązania długo i krótkoterminowe). Pod względem wskaźników rentowności plasuje się na poziomie średniej dla branży elektromaszynowej, a w zakresie zarządzania składnikami majątku obrotowego radzi sobie dużo lepiej niż większość spółek w branży (głównie za sprawą bardzo krótkiego cyklu rotacji zapasów długość cyklu operacyjnego i cyklu konwersji gotówki jest odpowiednio dwa i trzy razy krótsza aniżeli średnia branżowa). Warto również odnotować, że w parze z zyskami na poziomie netto idą również dodatnie przepływy operacyjne. Sytuacja taka oznacza, że spółka z podstawowej działalności operacyjnej uzyskuje realne wpływy gotówkowe. Nie są one co prawda na tyle duże aby pokryć wydatki spółki związane z działalnością inwestycyjną i finansową, ale mimo wszystko taki układ wynikowych pozycji sprawozdania z przepływów pieniężnych informuje o rozwojowym charakterze działalności przedsiębiorstwa. Link do wskaźników finansowych www.stockwatch.pl/gpw/introl,w...Perspektywy na przyszłośćSpośród informacji ujętych w komentarzu zarządu do sprawozdania finansowego za 4 kwartał 2010 roku i mogących mieć wpływ na przyszłe wyniki przedsiębiorstwa warto przywołać następujące: - Strategia rozwoju Grupy Kapitałowej INTROL S.A. zakłada koncentrację na najbardziej zaawansowanych technologiach i rozwiązaniach w przemyśle, wypracowywanie i utrzymywanie przewagi konkurencyjnej, stawiając na nowe, perspektywiczne branże i sektory, w tym na nowoczesne rozwiązania z zakresu IT i Business Intelligence; - W obszarze oferowanych usług Grupa INTROL S.A. zamierza systematycznie realizować coraz więcej projektów w ramach generalnego wykonawstwa (m.in. prowadzenie inwestycji związanych z budowami, modernizacjami stacji uzdatniania wody, pompowni, chlorowni, dostarczanie ekologicznych rozwiązań w przemyśle (m.in. na oczyszczalniach ścieków), prace w sektorze energetyki etc.); - Realizacja strategii w IV kwartale 2010 roku, dotycząca zwiększenia liczby projektów w ramach generalnego wykonawstwa, przejawiła się m.in. poprzez podpisanie przez INTROL S.A. w październiku 2010 r. największego, wartego ponad 41 milionów złotych brutto kontraktu w historii Spółki – dwóch umów ze Spółką Energetyczną JASTRZĘBIE S.A. Przedmiotem niniejszych umów jest budowa układów wysokosprawnej kogeneracji w EC Moszczenica oraz EEG EC Pniówek; - W IV kwartale 2010 r. Grupa INTROL S.A. powiększyła się o nową Spółkę, poprzez utworzenie nowej Spółki zależnej IB Systems Sp. z o.o. Przedmiotem jej działalności będzie wdrażanie w inteligentnych budynkach systemów automatyki i bezpieczeństwa. - W zakresie działań związanych z powiększaniem Grupy INTROL S.A. o nowe podmioty zarząd nie wyklucza kolejnych akwizycji, szczególnie podmiotów z sektora usługowego. - Grupa posiada obecnie stabilny portfel zamówień, ponadto angażuje się w coraz szerszym zakresie w pozyskiwanie zamówień z sektora ochrony środowiska (m.in. budowa stacji uzdatniania wody, pompowni, chlorowni, ozonowni, różnorodne ekologiczne rozwiązania w przemyśle – m.in. na oczyszczalniach ścieków etc.) oraz w energetyce. Sektory te podlegają intensywnemu rozwojowi (m.in. z powodu programów operacyjnych realizowanych na poziomie kraju i regionu, oraz funduszy unijnych, z których korzystają jednostki wojewódzkie i samorządowe, stanowiące Zleceniodawców dla Grupy INTROL S.A. w zakresie niektórych realizowanych kontraktów), co przyczyni się do wzrostu przychodów w perspektywie czasowej co najmniej kolejnego kwartału. Sytuacja rynkowa Dobre wyniki Introlu uzyskiwane w kolejnych okresach sprawozdawczych 2010 roku przyczyniły się do wzrostu cen jego akcji z poziomu ok 5 zł na początku roku do ponad 7 zł w grudniu (obecnie nieco poniżej 7zł). Co prawda w parze z tym wzrostem wartości rynkowej spółki wzrosły również jej wskaźniki rynkowe, takie jak C/WK czy C/Z, lecz mimo wszystko ich wartości nie wskazują na przewartościowanie akcji Introlu (w większości przypadków informują nawet o ich niedowartościowaniu względem branży elektromaszynowej). Link do wskaźników rynkowych www.stockwatch.pl/gpw/introl,w... oraz... wycen www.stockwatch.pl/gpw/introl,w...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 23 lutego 2011 16:41

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

14 maja 2011 07:27:24

przy kursie: 6,71 zł

Omówienie sprawozdania finansowego za I kwartał 2010 roku GK Introl (GKI) Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPierwsze trzy miesiące 2011 roku nie były zbyt udane dla GK Introl. Na poziomie skonsolidowanym odnotowano 15% wzrost przychodów, 1% wzrost zysku brutto na sprzedaży oraz ujemne tempa wzrostu wyniku na poziomie operacyjnym (-18%) i netto (-51%). W związku z powyższym kw/kw zmniejszeniu uległy również poszczególne wskaźniki rentowności – marża brutto na sprzedaży spadła z 21,7% w 1kw2010 do 19,1% obecnie, rentowność operacyjna sprzedaży z 3,31% do 2,37%, a netto z 3,78% do 1,62%. Jeśli chodzi o pozostałe istotne pozycje rachunku zysków i strat to: - zmiany w zakresie kosztów sprzedaży i ogólnego zarządu się zbilansowały, podobnie jak przed rokiem zabierając z zysku brutto na sprzedaży ok. 8mln zł (koszty sprzedaży kw/kw wzrosły o ok. 0,5mln zł, a ogólnego zarządu mniej więcej tyle samo spadły); - pozostała działalność operacyjna w 1kw2011 miała niewielki negatywny wpływ na wynik operacyjny w wysokości -30 tys. zł (przed rokiem było to +352 tys. zł); - działalność finansowa z kolei poprawiła wynik operacyjny o ok. 120 tys. zł wobec 230 tys. zł przed rokiem. Dodatkowo warto zauważyć, że tak na prawdę wyniki skonsolidowane ratowane są przez spółki zależne, gdyż jednostka dominująca (Introl S.A.) zanotowała znaczące pogorszenie na wszystkich głównych pozycjach rachunku zysków i strat. Jak tłumaczy zarząd spółki spadek realizowanych marż wynikał głównie z obniżenia cen ofertowych celem zwiększenia ich konkurencyjności. Informację taką można odczytywać z pewnym zaniepokojeniem, gdyż świadczy ona o braku wyraźnego ożywienia w segmencie, w którym działa Spółka lub też jej problemach z pozyskiwaniem wysokomarżowych zleceń. Potwierdzeniem pewnych kłopotów GKI w 1 kwartale 2010 roku są również zmiany w zakresie sprawozdania z przepływów pieniężnych, gdzie wszystkie trzy główne salda wskazują na wypływ gotówki. Ogółem na koniec marca wyniósł ok. -5,5 wobec -2 mln zł przed rokiem. Szczególnie wyraźnie zmieniły się na niekorzyść spółki przepływy operacyjne (-3,6 wobec +1,1 mln zł przed rokiem), na co główny wpływ, poza pogorszeniem wyniku finansowego na poziomie netto, miała znacząca spłata zobowiązań i rozliczeń międzyokresowych biernych. Sytuacja finansowaBiorąc pod uwagę analizę sprawozdania finansowego za 1 kw 2011 roku sytuacja finansowa GKI przedstawia się korzystnie: - majątek obrotowy spółki na koniec marca 2011 roku dwukrotnie przewyższał zobowiązania bieżące (bieżący likwidacyjny płynności wyniósł 2), a pomniejszony o zapasy również był znacząco powyżej nich (wskaźnik szybki płynności wyniósł 1,6); - wskaźnik płynności dochodowej (cash flow operacyjny/zobowiązania krótkoterminowe) w wyniku sporego ubytku gotówki w 1kw 2011 roku uległ znaczącemu pogorszeniu z i tak niezbyt korzystnych wartości. Poziom wskaźnika –0,01 oznacza, że roczna gotówka wygenerowana z działalności operacyjnej nie pozwala spółce na spłatę jakiejkolwiek części zadłużenia krótkoterminowego; - na plus na pewno za to można zaliczyć fakt, że majątek trwały jest w pełni finansowany kapitałami długoterminowymi; - kapitał obrotowy netto jest dodatni i znacząco przewyższa potrzeby spółki w tym zakresie (cykl obrotu kapitału obrotowego netto wynosi 72 dni przy cyklu konwersji gotówki, wyznaczającym okres zapotrzebowania na kapitał obrotowy, na poziomie ok. 48 dni); - cykl konwersji gotówki za sprawą zrostu cyklu obrotu zapasów (+3) oraz cykl inkasa należności (+3), uległ sześciodniowemu wydłużeniu względem stanu na koniec 2010 roku i wynosił na koniec marca 2011r ok. 48 dni; - w strukturze pasywów kapitał własny ma wyraźną przewagę nad kapitałem własnym (66-34), a w strukturze zobowiązań dominują zobowiązania krótkoterminowe (87% ogółu zobowiązań), które tylko w 22% są oprocentowane; - dodatkowo na plus z punktu widzenia bezpieczeństwa finansowego należy zaliczyć znaczące zmniejszanie zadłużenia GKI względem końca 2010 roku (- 17%); na koniec marca 2011r wskaźnik ogólnego zadłużenia zmniejszył się do poziomu 0,34 z 0,38. Reasumując od strony zadłużenia i płynności GKI prezentuje się bezpiecznie, prowadzi wręcz konserwatywną strategię finansowania działalności, czego wyrazem jest wysoki rating w serwisie (AAA). Link do wskaźników finansowych www.stockwatch.pl/gpw/introl,w...Tradycyjnie zarząd dość dużo uwagi w swoim komentarzu do sprawozdania finansowego poświęca perspektywom rozwojowym GKI, wskazując na wysokie kompetencje Grupy w realizacji projektów inwestycyjnych z zakresu automatyki, pomiarów, sterowania, instalacji elektrycznych i instalacji rurociągów przemysłowych, ciepłowniczych, gazowych i sanitarnych oraz stabilny portfel zamówień. Ponadto zauważa, że GKI angażuje się w coraz szerszym zakresie w pozyskiwanie zamówień z sektora ochrony środowiska oraz w energetyce. Zdaniem zarządu Introla sektory te podlegają intensywnemu rozwojowi, co przyczyni się do wzrostu przychodów w perspektywie czasowej co najmniej kolejnego kwartału. No cóż, w podobnym tonie, żeby nie powiedzieć że dokładnie takie same, były wypowiedzi w raporcie za 4kw, a jak wyszło dobrze widać. Sytuacja rynkowaNa dzień dzisiejszy wskaźniki rynkowe oraz stosowane w serwisie automatyczne metody wyceny wskazują na optymalną cenę akcji GKI na GPW w Warszawie. Spółka co prawda wygląda dość atrakcyjnie pod względem wskaźników rynkowych i porównawczych metod wyceny, ale gorsze wyniki za 1kw 2011 zrobiły swoje i pogorszyły jej obraz z punktu widzenia metod dochodowych. Należy przy tym jednak pamiętać, że na rynku kapitałowym bardziej się liczy przyszłość aniżeli stan obecny. Link do wskaźników rynkowych www.stockwatch.pl/gpw/introl,w... oraz... wycen www.stockwatch.pl/gpw/introl,w...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

0

Dołączył: 2010-11-25

Wpisów: 63

Wysłane:

24 maja 2011 17:37:54

przy kursie: 6,71 zł

wydaje mi się ze może tu jakiś fund wchodzić lub coś ciekawego się dzieje przez całą sesję zaniżanie kursu o prawie 5% a na fixingu zlecenia ponad 2600szt, kurs o 5% do góry i powrót na normalny poziom.Cały czas się uczę więc może Ktoś mi wyjaśni o co chodzi?

|

|

0

Dołączył: 2008-11-17

Wpisów: 637

Wysłane:

24 maja 2011 18:43:41

przy kursie: 6,71 zł

Przy tak mało płynnej spółce, niewykluczone że kot wskoczył na klawiaturę jakiemuś gimnazjaliście, który niebacznie pozostawił swój panel inwestorski niepilnowany. Im mniejsza płynność tym mniejsza wiarygodność ruchów, formacji itp. Nie spodziewałbym się tutaj wyskoków w najbliższym czasie, spółka jest nieco niedowartościowana, ale ciężko powiedzieć że ta spółka ma duży potencjał.. Aktualnie: MRB(100%)

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

31 sierpnia 2011 21:44:32

przy kursie: 4,60 zł

Omówienie sprawozdania finansowego za 2 kwartał 2011 roku GK Introl (GKI) Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW okresie od 1 kwietnia do 30 czerwca 2011 roku GKI odnotowała r/r wzrost przychodów i zysku brutto na sprzedaży o odpowiednio 22% (z 69 do 84 mln zł) i 3% (z 13,7 do 14 mln zł). Wartości te świadczą, że o ile pod względem ilościowym sytuacja w zakresie podstawowej działalności Grupy się poprawiła to z jakościowego punktu widzenia już nie – kwartalna marża brutto na sprzedaży spadła r/r o 3,1 pp (z 19,8% do 16,7%). Jest to kontynuacja tendencji zapoczątkowanej wynikami za 4kw 2010 roku. Od strony segmentowej największy wpływ na wyniki Grupy miały usługi AKPiA (ok. 60% udział w przychodach), których sprzedaż w okresie 2kw 2011r wzrosła r/r o 26% przy spadku marży o 2pp (z 13% do 11%). Drugi pod względem udziału w sprzedaży był segment związany z dystrybucją (odpowiadał za 20% przychodów), który zanotował przyrost o 16%, przy spadku kwartalnej marży o 8pp (z 38% do 30%). Dobrze wypadły segmenty AKPiA (6% udział w sprzedaży), prod. urz. dla ochrony środowiska (3% udział) oraz działalność pozostała (3% udział), które zanotowały wzrost przychodów i zysku brutto na sprzedaży o kilkadziesiąt procent przy utrzymaniu wysokich marż (AKPiA) lub też istotnej ich poprawie (pozostałe dwa wymienione segmenty). Idąc dalej w głąb rachunku zysków i strat można zauważyć w ujęciu kwartalnym r/r wzrost kosztów sprzedaży o 7%, a ogólnego zarządu o 12%, co z racji wyższego tempa zmiany aniżeli zysk brutto na sprzedaży, przełożyło się na spadek r/r kwartalnego wyniku netto na sprzedaży o 10% (z 4,8 do 4,3 mln zł). Korzystne dla Grupy okazały się natomiast zmiany w zakresie pozostałej działalności operacyjnej i finansowej. Wynik netto na pozostałej działalności operacyjnej wyniósł w 2kw 2011r 719 wobec 478 tys. zł przed rokiem i przyczynił się do zmniejszenia tempa pogorszenia r/r kwartalnego zysku na poziomie operacyjnym do -5% (spadek z 5,3 do 5 mln zł). Z kolei działalność finansowa dała dodatkowe 98 tys. zł wobec -521 tys. zł przed rokiem. Ostatecznie, po uwzględnieniu obciążeń podatkowych, kwartalny wynik finansowy na poziomie netto GKI wzrósł r/r o 24% (z 3,6 do 4,5 mln zł), przy czym przypisany akcjonariuszom jednostki dominującej o 19% (z 3,9 do 4,7 mln zł). Tak więc, w okresie 2kw 2011 roku GKI zanotowała znacząco lepszą sprzedaż oraz wynik na poziomie netto, przy czym zauważyć należy że był on głównie zasługą pozostałej działalności operacyjnej oraz finansowej. Podstawowa działalność Grupy cały czas boryka się z problemami, co widać po rachunku segmentowym gdzie w dwóch głównych obszarach działania, odpowiadających za 80% skonsolidowanych przychodów, realizowane marże są coraz to niższe. Nieco lepiej GKI prezentuje się pod względem przepływów pieniężnych. W omawianym okresie Grupie udało się wypracować gotówkę, przy wskazującym na rozwój działalności układzie sald. W obszarze działalności operacyjnej Grupa odnotowała w 2kw2011 wpływ gotówki rzędu 2,6 mln zł, co jest wynikiem znacznie lepszym zarówno od tego sprzed roku jak i sprzed kwartału (w obu okresach przepływy były mocno ujemne). Należy jednak zauważyć, że zasadniczy wpływ na taki obraz sytuacji miał wzrost zobowiązań handlowych, który w dużym stopniu zneutralizował wzrost zapasów, a zwłaszcza znaczne kredytowanie kontrahentów (wzrost należności względem marca o ok. 13 mln zł). Jak w każdym okresie sprawozdawczym od ponad roku Grupa miała ujemne saldo z działalności inwestycyjnej, przy czym tym razem było ono symboliczne (-110 tys. zł) i nie zapewniło odtworzenia wartości majątku trwałego (wydatki inwestycyjne netto były znacznie mniejsze od amortyzacji). Również działalność finansowa wiązała się ze stosunkowo niewielkim odpływem gotówki (saldo wyniosło -544 tys. zł), na co zasadniczy wpływ miały płatności związane z leasingiem finansowym. Tak więc, w okresie 2 kw 2011r GKI odnotowała w ujęciu ogólnym dopływ gotówki na poziomie ok. 2 mln zł. Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 2 kw 2011 roku sytuacja finansowa GKI przedstawia się stosunkowo korzystnie, choć miejscami uległa ona nieznacznemu pogorszeniu: - suma bilansowa w stosunku do końca marca 2011 r. wzrosła o 11% do 192 mln zł; po stronie aktywów nastąpił 4% wzrost aktywów trwałych (głównie z tytułu odroczonego podatku dochodowego) oraz 15% wzrost aktywów obrotowych (głównie należności i środków pieniężnych); po stronie pasywów natomiast nastąpił spadek kapitału własnego o 4% (wypłata dywidendy z zysku za 2010r) oraz 40% wzrost zobowiązań, w tym o 6% zobowiązań bankowych; - w aktywach nadal dominuje majątek obrotowy (61-39), w tym głównie należności (72% aktywów obrotowych); z kolei o wartości aktywów trwałych decyduje rzeczowy majątek trwały mający w nich blisko 80% udział; - w pasywach kapitał własny nadal przeważa nad obcym, choć dysproporcja ta uległa zmniejszeniu i wynosi obecnie 57-43, przy blisko 14% udziale zobowiązań bankowych; w strukturze kapitału obcego zdecydowaną przewagę mają zobowiązania krótkoterminowe (86-14), które w blisko 83% mają charakter nieoprocentowany (handlowy); - struktura finansowania majątku trwałego jest zadowalająca (kapitały stałe w pełni finansują aktywa trwałe); - majątek obrotowy spółki na koniec czerwca 2011 roku z nawiązką przekraczał wartość zobowiązań bieżących – bieżący likwidacyjny wskaźnik płynności wyniósł 1,65 a wskaźnik szybki płynności 1,38; - wskaźnik płynności dochodowej (cash flow operacyjny/zobowiązania krótkoterminowe), w związku z wypracowaniem gotówki na działalności operacyjnej, mimo wzrostu zadłużenia krótkoterminowego, wzrósł z -0,07 do +0,07; jednakże mimo tego jego wartość nadal jest mało satysfakcjonująca, gdyż oznacza ona że gotówka wygenerowana z działalności operacyjnej jest w stanie pokryć jedynie 7% krótkoterminowych zobowiązań; - kapitał obrotowy netto uległ w 2kw2011r blisko 10% spadkowi, ale i tak wskazuje na dość znaczną nadwyżkę GKI w tym zakresie (cykl obrotu kapitału obrotowego netto wynosi 68 dni przy cyklu konwersji gotówki, wyznaczającym okres zapotrzebowania na kapitał obrotowy, na poziomie ok. 49 dni); - poszczególne elementy cyklu konwersji gotówki pozostały w stosunku do końca poprzedniego kwartału na właściwie niezmienionym poziomie; Reasumując można powiedzieć, że od strony zadłużenia i płynności GKI prezentuje się nadal dość bezpiecznie, choć wypłata dywidendy i wzrost zadłużenia odbiły się negatywnie na strukturze pasywów i poszczególnych wskaźnikach. W efekcie znalazło to również swoje odbicie w spadku ratingu GKI w serwisie do A+ z AAA. Link do wskaźników finansowych www.stockwatch.pl/gpw/introl,w... Sytuacja rynkowaNa dzień dzisiejszy wskaźniki rynkowe oraz stosowane w serwisie automatyczne metody wyceny, mimo iż wskazują na optymalną cenę akcji GKI na GPW w Warszawie, można uznać za atrakcyjne dla Spółki. Najkorzystniej prezentuje się ona pod względem wskaźników rynkowych i porównawczych metod wyceny, gdzie potencjał wzrostu wskazywany jest momentami na blisko 80-100%. Wyceny dochodowe są zbieżne z aktualnym kursem GKI na GPW. Z kolei metody majątkowe wskazują na jej lekkie przewartościowanie. Link do wskaźników rynkowych www.stockwatch.pl/gpw/introl,w... oraz... wycen www.stockwatch.pl/gpw/introl,w... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

29 listopada 2012 23:59:22

przy kursie: 4,60 zł

Mozna prosic o omowienie? :]

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

3 grudnia 2012 22:52:50

przy kursie: 4,58 zł

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 3 KWARTAŁ 2012 ROKU GRUPY KAPITAŁOWEJ INTROL (GKI) Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW odróżnieniu od wcześniejszych okresów sprawozdawczych 2012r, w 3kw GK Introl poza poprawą w obszarze przychodów uzyskała także dużo wyższe r/r wartości na pozostałych poziomach rachunku wyników (rysunek poniżej). Co istotne, Grupie udało się uzyskać rosnącą progresję na kolejnych poziomach wynikowych w zakresie działalności podstawowej (przychody wzrosły o 30%, wynik brutto na sprzedaży o 40%, a netto na sprzedaży o 177%), co świadczy o poprawie jej efektywności działania (dotychczas był z tym problem). Godnym odnotowania in plus jest też fakt, że mimo dość wyraźnej poprawy sprzedaży w ujęciu r/r (30% w 3kw oraz 27% w okresie 1-3kw) bardzo niewielkiemu wzrostowi uległy ogólne koszty administracyjne (mniej niż 1% w 3kw i ok. 4% w okresie 1-3kw). Jeśli chodzi o rachunek segmentowy to generalnie w analizowanym okresie GKI odnotowała poprawę przychodów i marż w zdecydowanej większości wyodrębnianych segmentów, w tym w największym – usług w zakresie aparatury kontrolno-pomiarowej (ok. 56% przychodów ogółem). Słabo wypadł właściwie jedynie segment produkcji elementów odlewniczych (ok. 10% przychodów ogółem), gdzie w 3kw odnotowano spadek sprzedaży r/r o 10%, przy jednoczesnym pogorszeniu marży brutto z 10 do -4%. Niewielki spadek marży brutto (z 8 do 7%) odnotowano jeszcze tylko w segmencie produkcji urządzeń ochrony środowiska, jednakże jednocześnie należy zauważyć, że był to segment cechujący się najwyższą progresją sprzedaży (54% w 3kw i 60% w okresie 1-3kw). Celem lepszego ujęcia tendencji w zakresie przychodów i wyników brutto Grupy oraz ich struktury główne pozycje rachunku segmentowego w analizowanym okresie oraz narastająco od początku roku przedstawiono na wykresach poniżej (jednostki odpowiednio – tys. zł oraz %). Spoglądając na tendencje rozwojowe Grupy w ujęciu narastającym za 12 miesięcy widać z jednej strony systematyczną poprawę w zakresie aktywów i przychodów, której z jednej strony towarzyszy względna stabilizacja na poziomie wyników brutto na sprzedaży, a z drugiej stopniowe pogorszenie i ostatnio powolna poprawa na poziomie wyniku operacyjnego oraz netto. Jednocześnie patrząc się od strony rentowności widać, że analizowany kwartał stanowi przełamanie dotychczasowej spadkowej tendencji w tym zakresie. Jednocześnie jednak trudno z entuzjazmem podchodzić do wartości poszczególnych wskaźników, gdyż są one na poziomach blisko dwa razy niższych aniżeli przez niespełna dwoma laty (wykresy poniżej; jednostki odpowiednio – tys. zł oraz %). Jeśli chodzi o sprawozdanie z przepływów pieniężnych to co prawda w 3kw b.r. GKI udało się wypracować solidną gotówkę na działalności operacyjnej wystarczającą do pokrycia wydatków w obszarze inwestycyjnym i finansowym, ale w ujęciu narastającym za 12m sytuacja Grupy w tym obszarze już tak korzystnie się nie prezentuje. Generalnie od blisko roku raczej traci ona gotówkę aniżeli ją wypracowuje, przy niestabilnych przepływach z działalności operacyjnej (raz plus, raz minus, innym razem zero) oraz niewystarczających inwestycjach w odtworzenie majątku rzeczowego i niematerialnego (odnawiany jest on w mniejszym zakresie aniżeli wynosi jego bieżąca amortyzacja). Obrazem opisanej wyżej sytuacji jest wykres poniżej (jednostka – tys. zł). Ocena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 3 kw 2012 roku sytuacja finansowa GKI utrzymuje się na dość korzystnym poziomie (rating BBB). Przedsiębiorstwo posiada umiarkowany poziom zadłużenia, ale w przypadku oceny płynności można dopatrzeć się pewnych mankamentów (kapitał obrotowy netto jest niewystarczający względem zapotrzebowania, a przepływy gotówkowe, o czym była już mowa wyżej, prezentują się kiepsko). Link do wskaźników finansowych www.stockwatch.pl/gpw/introl,w... Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) od dłuższego czasu mamy systematyczny wzrost sumy bilansowej, co przede wszystkim wynika ze zmian w zakresie należności i rozliczeń międzyokresowych oraz krótkoterminowych zobowiązań handlowych. Na przestrzeni analizowanego okresu po stronie pasywów widzimy generalnie rosnący udział zobowiązań (głównie krótkoterminowych), które obecnie praktycznie zrównały się z kapitałem własnym. Z kolei w odniesieniu do aktywów wyraźną przewagę mają obrotowe składniki majątku aniżeli trwałe, co wynika w pewnym sensie z charakteru działalności Grupy (bardziej usługi i handel aniżeli produkcja). Ocena sytuacji rynkowejStosowane w serwisie automaty wyceny wskazują na optymalną cenę akcji GK Introl na GPW. Bez bardziej zdecydowanej i trwalszej poprawy wyników i rentowności raczej trudno będzie Introlowi utrzymać widoczną ostatnio wzrostową tendencję notowań. Link do wskaźników rynkowych www.stockwatch.pl/gpw/introl,w... oraz... wycen www.stockwatch.pl/gpw/introl,w... Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

19 lutego 2013 08:23:21

przy kursie: 6,34 zł

OMÓWIENIE SPRAWOZDANIA FINANSOWEGO ZA 4 KWARTAŁ 2012 ROKU GRUPY KAPITAŁOWEJ INTROL (GKI)Zmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychW okresie ostatnich trzech miesięcy 2012r GK Introl kontynuowała poprawę wyników zapoczątkowaną w poprzednim okresie sprawozdawczym – w ujęciu r/r Grupa zaraportowała istotnie wyższe wartości na wszystkich poziomach rachunku zysków i strat (rysunek poniżej). Grupie udało się również utrzymać rosnącą progresję na kolejnych poziomach wynikowych w zakresie działalności podstawowej (przychody wzrosły o 41%, wynik brutto na sprzedaży o 64%, a netto na sprzedaży o 199%), co świadczy o dalszej poprawie jej efektywności działania. Podobnie jak w poprzednim okresie sprawozdawczym w ryzach utrzymywane są także ogólne koszty administracyjne – mimo wyraźnej poprawy sprzedaży w ujęciu r/r (41% w 4kw oraz 29% w okresie 1-4kw) koszty te uległy niewielkiemu zwiększeniu (ok. 4% zarówno w skali 4kw jak i całego 2012r). Jeśli chodzi o rachunek segmentowy to dobre wyniki Grupy w analizowanym okresie zawdzięcza ona głównie największemu z wyodrębnianych segmentów – usług w zakresie aparatury kontrolno-pomiarowej (ok. 57% przychodów ogółem) – gdzie odnotowano r/r wyraźny wzrost przychodów (+71% w 4kw oraz +49% w całym 2012r) oraz marży brutto na sprzedaży (+ 8pp w 4kw oraz +2pp w całym 2012r). W pozostałych segmentach wyniki uzyskane w okresie 4kw 2012r są już dużo bardziej zróżnicowane. Drugi pod względem wielkości sprzedaży segment dystrybucji z doradztwem technicznym (ok. 19% przychodów ogółem) w analizowanym okresie odnotował r/r spadek obrotów o 3% i marży brutto o 2pp. Z pozostałych segmentów jedynie w przypadku produkcji elementów odlewniczych odnotowano w ujęciu kwartalnym r/r poprawę sprzedaży i marży brutto. W przypadku innych albo wyższej sprzedaży towarzyszył spadek marży brutto (utrzymanie ruchu, produkcja urządzeń ochrony środowiska, inne) albo miała miejsce sytuacja odwrotna (produkcja aparatury kontrolnej i pomiarowej). Celem lepszego ujęcia tendencji w zakresie przychodów i wyników brutto Grupy oraz ich struktury, główne pozycje rachunku segmentowego w analizowanym okresie oraz narastająco od początku roku przedstawiono na wykresach poniżej (jednostki odpowiednio – tys. zł oraz %).

kliknij, aby powiększyć

kliknij, aby powiększyćSpoglądając na tendencje rozwojowe GKI w ujęciu narastającym za 12 miesięcy widać systematyczną poprawę w zakresie aktywów i przychodów, której od mniej więcej połowy 2012r towarzyszy stopniowa poprawa na poziomie wyniku brutto na sprzedaży, operacyjnego oraz netto. Pozytywne zmiany jeszcze wyraźniej widać patrząc się od strony rentowności, gdzie odnotowano wyraźną poprawę po przełamaniu w ubiegłym okresie sprawozdawczym dotychczasowej spadkowej tendencji w tym zakresie (wykresy poniżej; jednostki odpowiednio – tys. zł oraz %).

kliknij, aby powiększyć

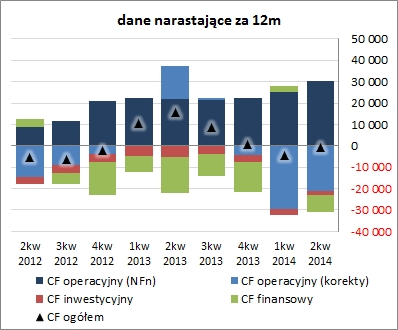

kliknij, aby powiększyćJeśli chodzi o sprawozdanie z przepływów pieniężnych to po raz kolejny, mimo solidnej gotówki wypracowanej na działalności operacyjnej, która z dużą nadwyżką pokryła wydatki w obszarze inwestycyjnym i finansowym, w ujęciu narastającym za 12m nie wystarczyło to aby wygenerować dodanie saldo przepływów na poziomie ogólnym. Warto przy tym jednak pamiętać, że Grupa wypłaciła ok 8,2 mln zł swoim akcjonariuszom w formie dywidendy, co istotnie wpłynęło in minus na przepływy finansowe. Generalnie, ostatnie okresy sprawozdawcze wskazują na poprawę sytuacji w obszarze przepływów i potwierdzają jakość wyników raportowanych w rachunku zysków i strat. Obrazem opisanej wyżej sytuacji jest wykres poniżej (jednostka – tys. zł).

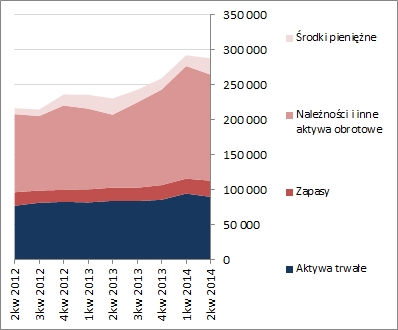

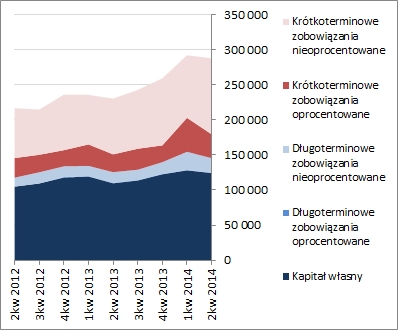

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego za 4 kw 2012 roku sytuacja finansowa GKI utrzymuje się na dość korzystnym poziomie (rating A-). Przedsiębiorstwo posiada umiarkowany poziom zadłużenia, ale w przypadku oceny płynności, mimo pewnej poprawy, nadal można dopatrzeć się pewnych mankamentów (kapitał obrotowy netto jest niewystarczający względem zapotrzebowania, a przepływy gotówkowe, o czym była mowa już wyżej, prezentują się niezbyt korzystnie). Link do wskaźników finansowych www.stockwatch.pl/gpw/introl,w... Jeśli chodzi o sytuację w zakresie bilansu to jak widać na rysunkach poniżej (po lewej aktywa, po prawej pasywa, jednostka – tys. zł) od dłuższego czasu mamy systematyczny wzrost sumy bilansowej, co przede wszystkim wynika ze zmian w zakresie należności i rozliczeń międzyokresowych oraz krótkoterminowych zobowiązań handlowych.

kliknij, aby powiększyć

kliknij, aby powiększyćNa przestrzeni analizowanego okresu po stronie pasywów widzimy systematyczny wzrost zadłużenia (głównie krótkoterminowego), któremu jednakże w ostatnich kwartałach towarzyszy również przyrost wartości kapitału własnego, co pozwala utrzymać względną równowagę między tymi kategoriami źródeł finansowania. Z kolei w odniesieniu do aktywów wyraźną przewagę mają obrotowe składniki majątku, co potwierdza bardziej usługowo-handlowy profil działalności Grupy. Ocena sytuacji rynkowejStosowane w serwisie automaty wyceny wskazują na optymalną cenę akcji GK Introl na GPW – bardzo korzystne wyceny mnożnikowe są nieco tonowane wycenami dochodowymi oraz majątkowymi. Zdecydowana poprawa wyników Grupy w końcówce 2012r została szybko dostrzeżona przez inwestorów, co zaowocowało znaczącym wzrostem kursu giełdowego jej akcji. Mimo cały czas trudnej sytuacji na rynku budowlanym, spółki Grupy radzą sobie w ostatnim czasie całkiem dobrze, co pozwala z umiarkowanym optymizmem patrzeć na kolejne okresy sprawozdawcze. Link do wskaźników rynkowych www.stockwatch.pl/gpw/introl,w... oraz... wycen www.stockwatch.pl/gpw/introl,w...Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2014-03-06

Wpisów: 135

Wysłane:

19 maja 2014 19:20:14

przy kursie: 7,90 zł

Fajnie że ta polska spółka została zauważona. Introl ma bardzo innowacyjny pakiet rozwiązań nie tylko dla przemysłu wydobywczego, choć tam są liderami. Uprościć grupę i można wychodzić na rynki zagraniczne. Niemcy itd.

|

|

0

Dołączył: 2013-08-31

Wpisów: 205

Wysłane:

20 maja 2014 12:00:04

przy kursie: 7,91 zł

I zarząd ogłosił prognozy na 2014 r., które analitycy uznali za „jak najbardziej do zrealizowania”. Z nieznacznymi korektami wyników. www.gpwinfostrefa.pl/GPWIS2/pl...Przychody netto ze sprzedaży: 450 mln: 22,6% (rdr); Zysk brutto na sprzedaży: 70 mln: 12,8%; Zysk netto: 20 mln: 21,2%. Potwierdzone jest to sporym portfelem zleceń na 2014-2015 r. – aktualnie 6 realizowanych kontraktów. Sam kontrakt w Rzeszowie podpisany z PGE opiewa na 87 baniek. Spółka więc jest zabezpieczona, do czasu zanim nowa unijna kasa przełoży się na poprawę koniunktury w sektorze budowlanym. Taka gdzieś w ogonie ta spółka, ale pewnie są tacy, co ją tu kontrolują. Przy aktualnej wycenie Introl nie wydaje się taki drogi.

Edytowany: 20 maja 2014 12:02

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

5 września 2014 14:10:59

przy kursie: 8,30 zł

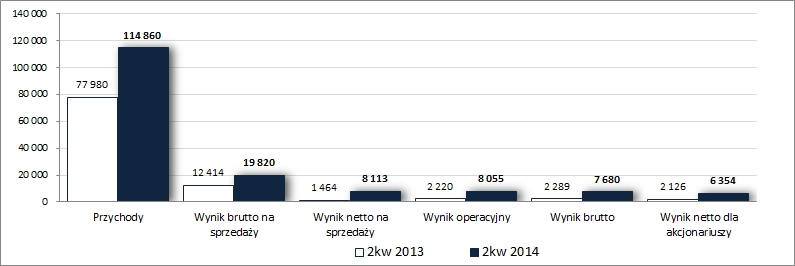

OMÓWIENIE WYNIKÓW I SYTUACJI FINANSOWEJ GRUPY KAPITAŁOWEJ INTROL S.A. (GKI) NA PODSTAWIE RAPORTU ZA 1 PÓŁROCZE 2014 ROKUZmiany z zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych Okres 2kw b.r. był kolejnym z rzędu, w którym GK Introl może pochwalić się znaczącą poprawą r/r na wszystkich poziomach wynikowych rachunku zysków i strat: przychody ze sprzedaży wzrosły o 47%, zysk brutto na sprzedaży o 60% (marża brutto poprawiła się z 15,9 do 17,3%), zysk netto na sprzedaży o 454% (przy znaczącej poprawie w obszarze core businessu ogólne koszty administracyjne wzrosły niewiele bo tylko o 7%), zysk operacyjny o 263% (w analizowanym okresie wykazano 58 tys. zł straty na pozostałej działalności wobec 756 tys. zł zysku przed rokiem), zysk brutto o 236% (koszty finansowe netto wyniosły w analizowanym okresie 375 tys. zł wobec 69 tys. zł przychodów netto przed rokiem), a po uwzględnieniu obciążeń podatkowych zysk netto o 312% (w tym dla akcjonariuszy o 199%). Od strony wartościowej przedstawioną wyżej sytuację zobrazowano na wykresach poniżej [jednostka – tys. zł].

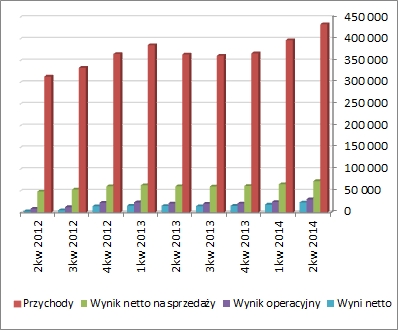

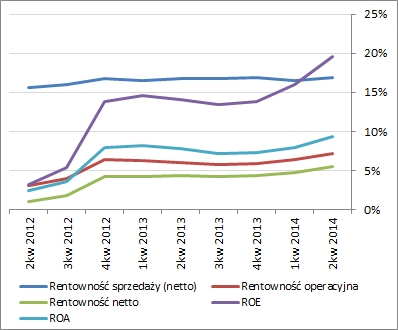

kliknij, aby powiększyć Z punktu widzenia rachunku segmentowego za poprawę wyników core businessu GKI w analizowanym okresie odpowiadały głównie usługi AKPiA (58% udziału w przychodach ogółem) oraz produkcja elementów odlewniczych (10% udziału w przychodach ogółem), gdzie odnotowano wzrost przychodów przy wyższej marży brutto – odpowiednio o 79% i 5,5pp (z 7,3 do 12,8%) oraz o 21,7% i 9,2pp (z 14,4 do 23,6%). Dodać tu jednakże należy, że w przypadku segmentu usług AKPiA tak duża progresja to efekt dużego kontraktu realizowanego dla PGE, którego znacząca część rozliczana była w analizowanym okresie. W przypadku pozostałych segmentów odnotowano bądź to wzrost sprzedaży przy niższej marży brutto (produkcja AKPiA oraz dystrybucja), bądź spadek sprzedaży przy wyższej marży brutto (usługi utrzymania ruchu i serwis), bądź też niewielki spadek zarówno sprzedaży jak i marży brutto (produkcja urządzeń ochrony środowiska). Z punktu widzenia tendencji rozwojowych w ujęciu narastającym za 12m [wykresy poniżej; jednostki kolejno – tys. zł oraz %] można ostatnio zaobserwować stopniową poprawę sytuacji – wartości poszczególnych głównych wielkości wynikowych notują systematyczny wzrost, czemu co istotne towarzyszy również poprawa podstawowych wskaźników rentowności.

kliknij, aby powiększyć

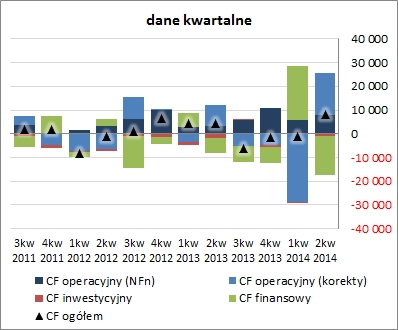

kliknij, aby powiększyćTen korzystny obraz ma szansę utrzymać się również w kolejnym okresie sprawozdawczym, gdyż ostatnie wskazania dynamiki produkcji budowlano-montażowej nadal sygnalizują poprawę w ujęciu r/r. Co ważne, pozytywne tendencje w zakresie rachunku wyników GKI znajdują potwierdzenie również w sprawozdaniu z przepływów pieniężnych. W analizowanym okresie zamknęło się ono blisko dwa razy wyższym w porównaniu z ubiegłym rokiem dodatnim saldem ogólnym, wynikającym z nadwyżki gotówki wypracowanej na działalności operacyjnej (co prawda głównie w efekcie korekt związanych z kapitałem obrotowym, ale również przy istotnym wzroście r/r nadwyżki finansowej netto), nad inwestycyjnymi i finansowymi wydatkami netto [wykres poniżej po lewej, jednostka – tys. zł]. Tym samym, w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, zmniejszenie minusa na poziomie salda ogólnego, przy jednoczesnej poprawie w obszarze przepływów operacyjnych, w tym zwłaszcza nadwyżki finansowej netto [wykres poniżej po prawej, jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Ocena sytuacji finansowejW odniesieniu do sytuacji bilansowej GKI należy odnotować, że względem stanu na koniec poprzedniego okresu sprawozdawczego suma bilansowa zanotowała symboliczny jednoprocentowy spadek. Po stronie aktywów wiązało się ze spadkiem wartości trwałych składników majątku o 5% (głównie za sprawą zmniejszenia stanu aktywa z tytułu odroczonego podatku) przy braku istotnych zmian wartości majątku obrotowego ogółem (zmniejszenie stanu należności i innych aktywów obrotowych zostało zrównoważone wzrostem zapasów i środków pieniężnych). Z kolei w przypadku pasywów odnotowano zmniejszenie kapitału własnego o 3% przy jednoczesnym utrzymaniu dotychczasowego poziomu zadłużenia (wzrost długu krótkoterminowego o 3% został zrównoważony spadkiem długu długoterminowego o 20%; zadłużenie oprocentowane zmniejszyło się zarazem o 30%). Od strony graficznej sytuację bilansową analizowanego Emitenta przedstawiono na wykresach poniżej – aktywa po lewej, pasywa po prawej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Zmiany w ramach bilansu GKI (głównie za sprawą przetasowań w ramach czasowej struktury zobowiązań) wpłynęły lekko in minus na wskazania poszczególnych relacji dotyczących oceny płynności i zadłużenia, przy czym nie zmienia to ich generalnie pozytywnej wymowy. Potwierdzeniem tego jest serwisowy rating bazujący na modelu Altmana, który mimo obsunięcia o jeden poziom (z BBB+ do BBB) utrzymał się w obszarze bezpiecznym. Należy w tym miejscu również zauważyć, że podstawowym mankamentem w obszarze finansów GKI od dłuższego czasu jest niedobór kapitału obrotowego względem bieżących potrzeb. Szczegóły dotyczące wskaźników finansowych GK Introl można znaleźć pod linkiem: www.stockwatch.pl/gpw/introl,w... Ocena sytuacji rynkowejSerwisowe automaty jako wypadkowa wskazują na optymalną (z pewnym nawet wskazaniem niedowartościowania) wycenę akcji „Introla” na GPW w Warszawie. Należy przy tym zauważyć, że ocenę tę zaniżają przede wszystkim metody majątkowe, gdyż wśród metod dochodowych i mnożnikowych mamy sporo wskazań wyższych od ceny rynkowej. Link do wskaźników www.stockwatch.pl/gpw/introl,w... oraz... wycen www.stockwatch.pl/gpw/introl,w... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Grupa: Emitent

Dołączył: 2014-11-06

Wpisów: 5

Wysłane:

7 listopada 2014 09:09:27

przy kursie: 9,05 zł

Witamy serdecznie, Uprzejmie informujemy, że właśnie opublikowaliśmy skonsolidowany raport kwartalny za 3 kw. 2014 r. W ciągu pierwszych 9 miesięcy br. wypracowaliśmy bardzo dobre wyniki finansowe. Skonsolidowane przychody ze sprzedaży zwiększyliśmy o 37% r/r do 343 mln zł, zysk operacyjny EBIT o 87% r/r do 19,9 mln zł, a EBITDĘ o 62% do 24,8 mln zł. Największy wzrost, bo aż o 121%, uzyskaliśmy w przypadku zysku netto, który osiągnął poziom 15,3 mln zł. Tym samym po trzech kwartałach prognozę wyników ogłoszoną na rok 2014 zrealizowaliśmy już w ponad 75% zarówno w zakresie przychodów jak i zysku netto. Zapraszamy do zapoznania się z raportem oraz komunikatem prasowym. Dodatkowe informacje o Grupie INTROL znajdziecie na http://grupaintrol.pl. W przypadku dodatkowych pytań jesteśmy do dyspozycji. Skonsolidowany raport za 3 kw. 2014: cms.introlsa.pl/modules/relacj... Komunikat prasowy: cms.introlsa.pl/modules/downlo... Z pozdrowieniami, Relacje Inwestorskie INTROL S.A.

|

|