PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

20 marca 2024 09:54:09

przy kursie: 42,90 zł

Moim zdaniem SKD nie będzie takim sukcesem jak kredyty frankowe. Poniżej powody: Cytat:Kwota kredytu/pożyczki

Jednym z warunków skorzystania z sankcji kredytu darmowego jest to, że kwota kredytu lub pożyczki nie może przekraczać określonej wartości, która wynosi 255 550 złotych lub równowartość tej kwoty w innej walucie.

Czas od ostatnich działań związanych z kredytem

Innym istotnym kryterium jest czas od ostatnich działań związanych z kredytem, takich jak spłata całkowita lub zwrot prowizji. Przepisy wymagają, aby od tych działań nie minęło więcej niż 1 rok czasu. bankingo.pl/sankcja-kredytu-da...Występują ograniczenia i co do kwoty kredytu oraz ograniczenia czasowe.

|

|

140

Dołączył: 2011-03-26

Wpisów: 4 899

Wysłane:

20 marca 2024 18:37:07

przy kursie: 42,90 zł

słuszna uwaga

Brak kary w przeszłości rozzuchwala na przyszłość..

teraz również na twitter.com

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 kwietnia 2024 22:30:34

przy kursie: 47,50 zł

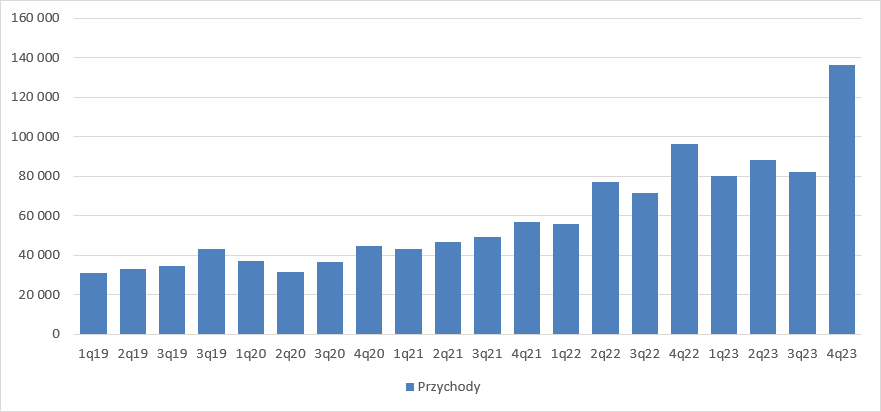

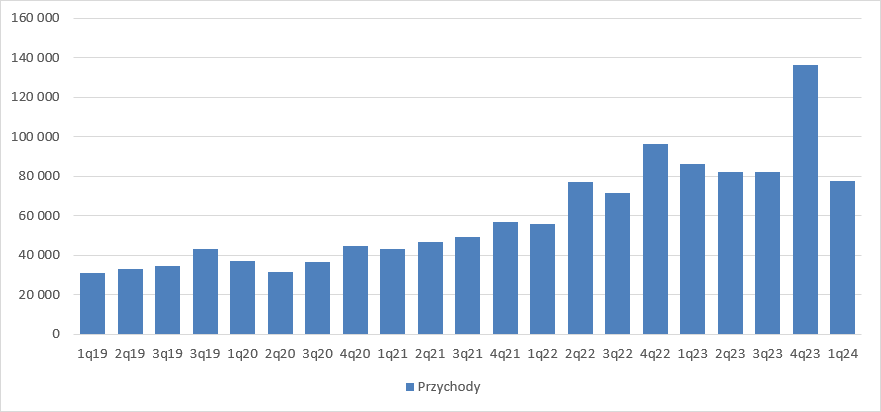

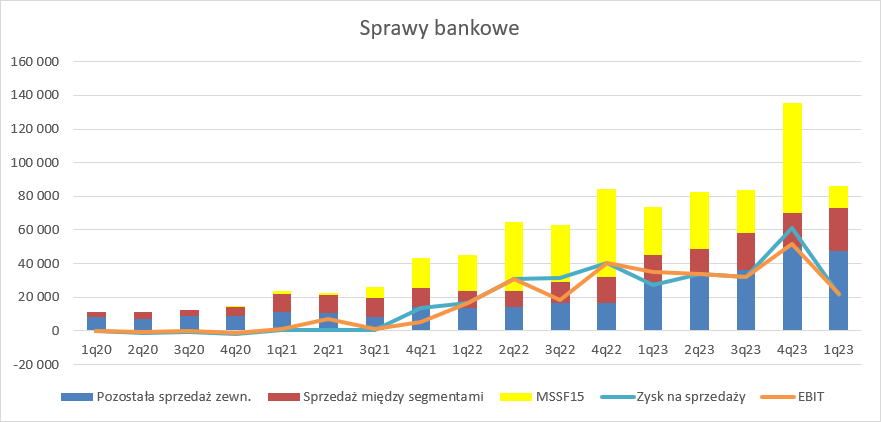

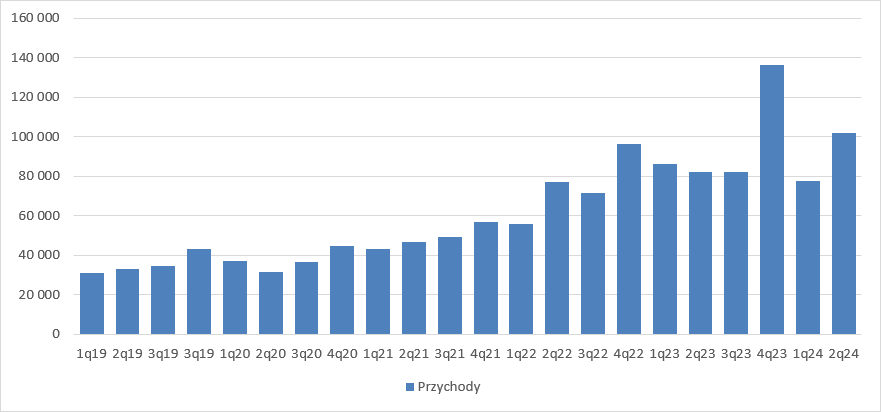

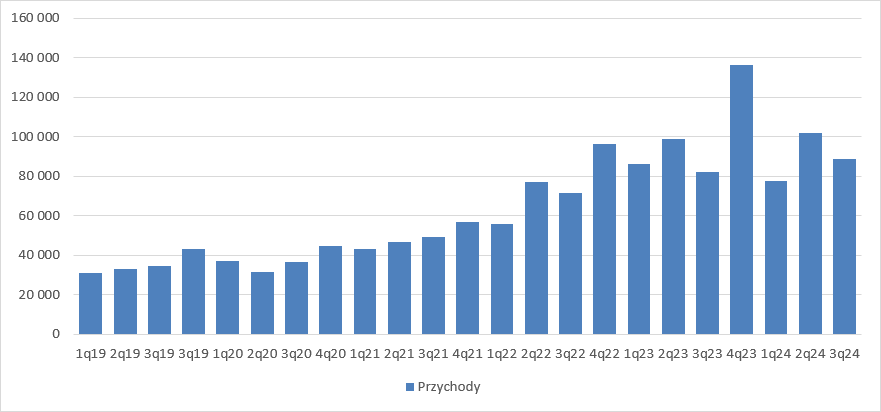

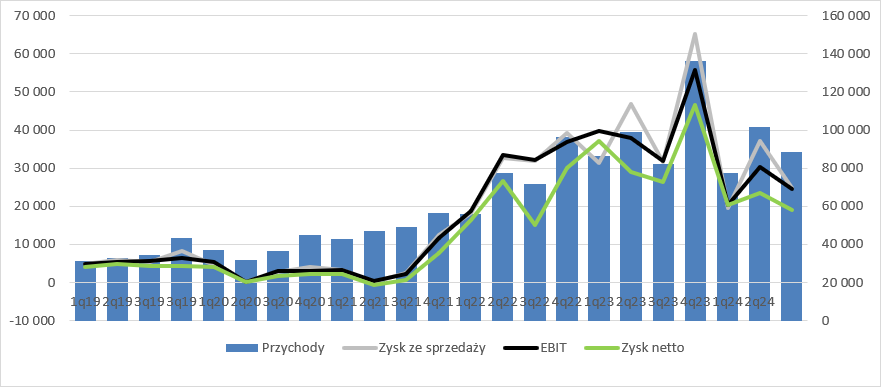

Sankcja klienta frankowego – omówienie sprawozdania Votum po IV kw. 2023 r.Spółka zarządzana przez Bartłomieja Krupę pokazała bardzo wysokie wyniki. Nie dość, że rekordowe w swojej historii, to także wyraźnie wyższe od tych, które można było znaleźć w niektórych prognozach biur maklerskich. Przychody spółki wyniosły w IV kw. 2023 r. 136,5 mln zł, czyli o 26 proc. więcej r/r w ujęciu nominalnym. Już wspomniana dynamika jest naprawdę bardzo fajna, ale warto pamiętać o tym, że IV kw. ub.r. był zaburzony odpisem na Getin. W III kw. spółka odpis na aktywach pokazała jako zmniejszenie przychodu, natomiast w raporcie rocznym jako odpis w pozostałej działalności na aktywach z tytułu MSSF15. Żeby doprowadzić dane do porównywalności należy powiększyć przychody po 9 miesiącach o wartość odpisu, a w takim ujęciu dynamika raportowanej sprzedaży wynosi już 42 proc. (+40,4 mln zł).

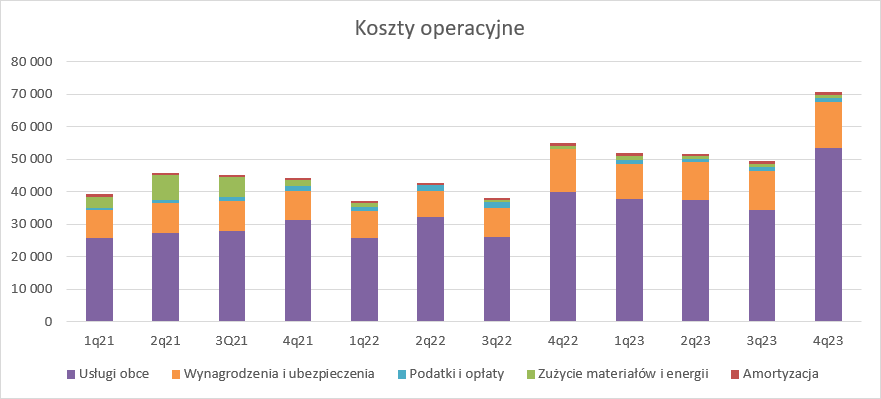

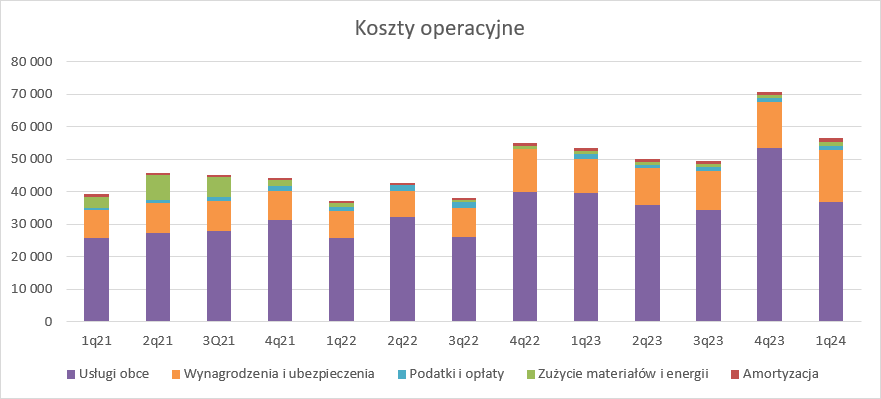

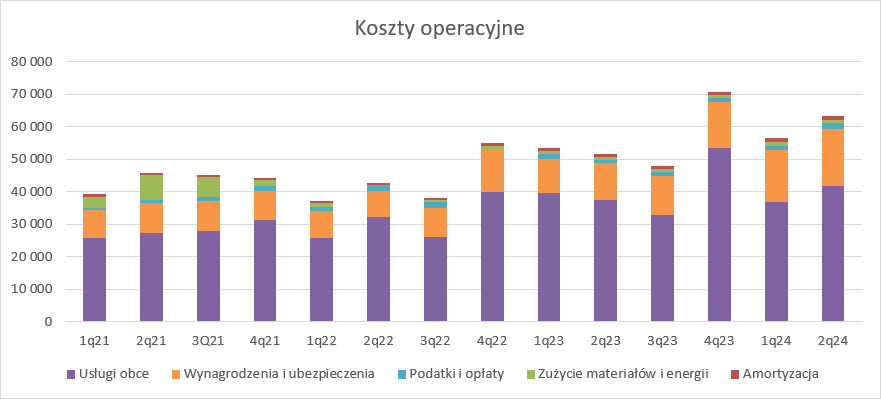

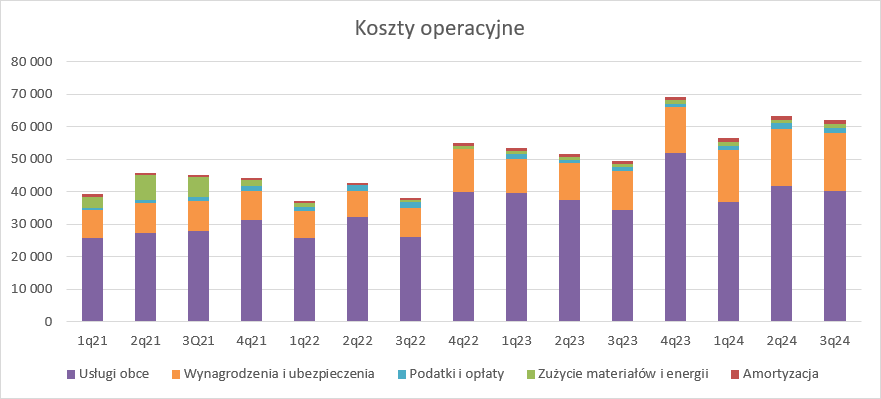

kliknij, aby powiększyćPrzy gigantycznym wzroście przychodów koszty prezentowane przez spółkę Votum oczywiście wzrosły – pokazała zmniejszenie kosztów operacyjnych – z 57 mln zł do ponad 71 mln zł, czyli o 25 proc. Lwią część tego wzrostu mamy na poziomie usług obcych, gdzie spółka tradycyjnie wykazuje koszty pozyskania spraw. Obciążenia związane z tą pozycją zwiększyły się o 13,4 mln zł, czyli 33 proc. Druga co do wielkości pozycja kosztowa to wynagrodzenia. Te wzrosły o 8 proc., czyli na bardzo racjonalnym poziomie – żadna nie przekracza 2 proc. kosztów operacyjnych.

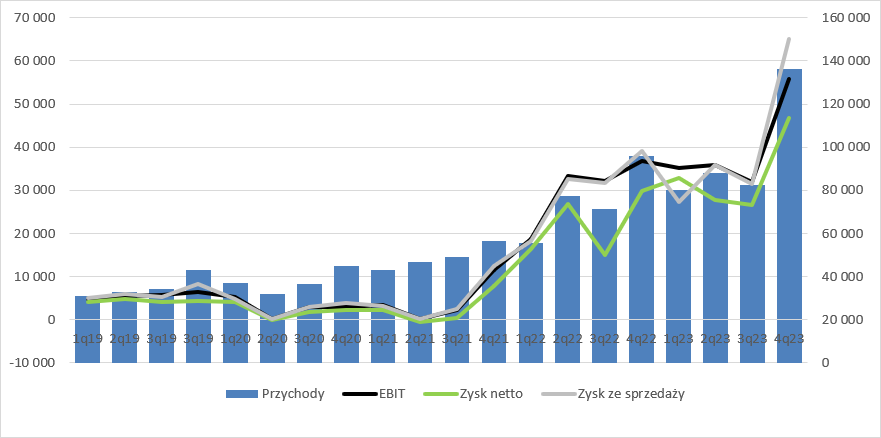

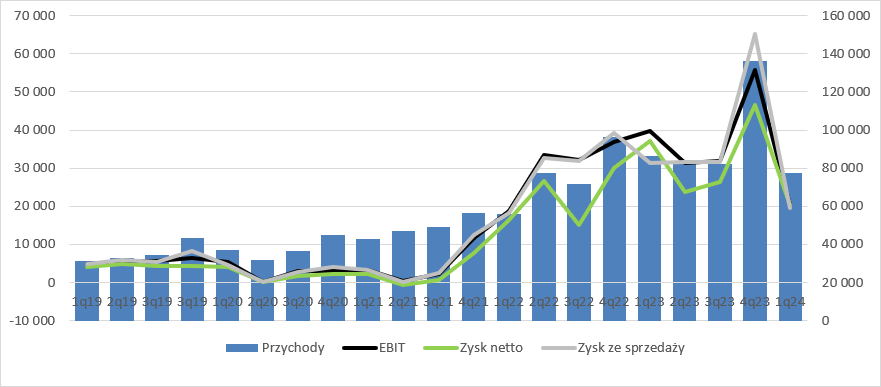

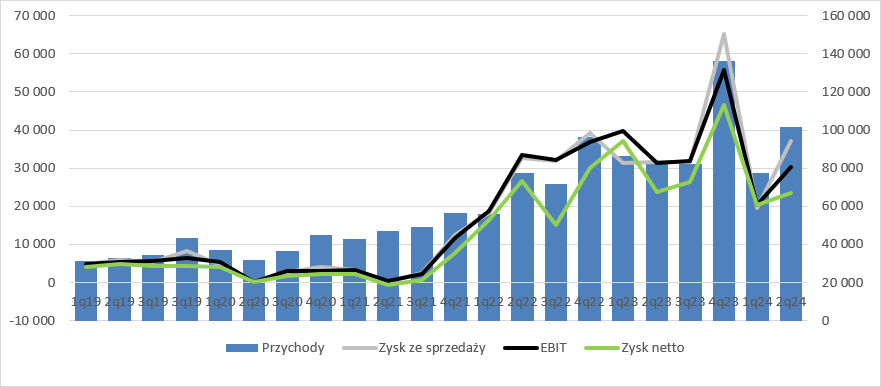

kliknij, aby powiększyćPrzy takiej dźwigni operacyjnej raportowane wyniki najnormalniej w świecie wystrzeliły. Zysk na sprzedaży wyniósł 65 mln zł i był o 26 mln zł (66 proc.) wyższy r/r, przy czym mówimy o wyniku skorygowanym o odpis o którym wspominałem przy okazji przychodów (wzrost z nominalnych pozycji wyniósł 26 proc.). Wynik operacyjny wzrósł z 36,8 mln zł do 55,8 mln zł, czyli o 19 mln zł (+52 proc.). Jak pewnie Państwo zauważyli, ok. 10 mln zł zabrała linia pozostałej działalności operacyjnej. Z noty do sprawozdania wynika, że to efekt naliczenia odpisów aktualizacyjnych aktywa z tytułu umów MSSF15. Z jednej strony mamy informację, że spółka zbyt konserwatywnie podchodziła do prezentacji umów bankowych (o tym dalej), z drugiej odpis do którego niestety nie ma wyjaśnienia.

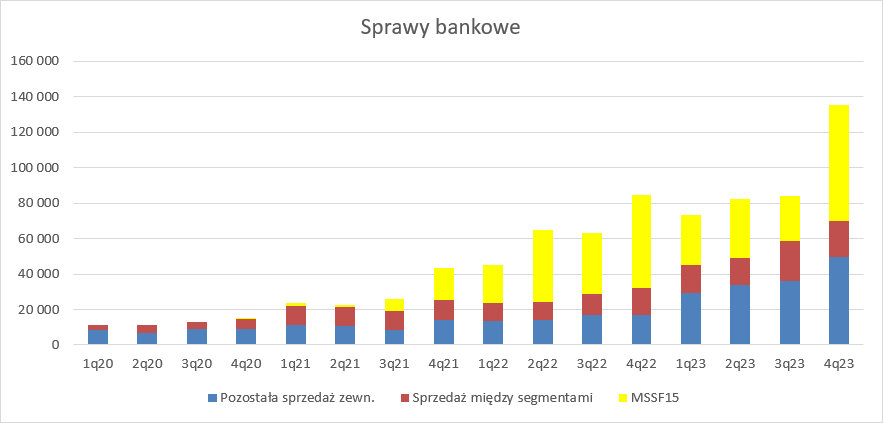

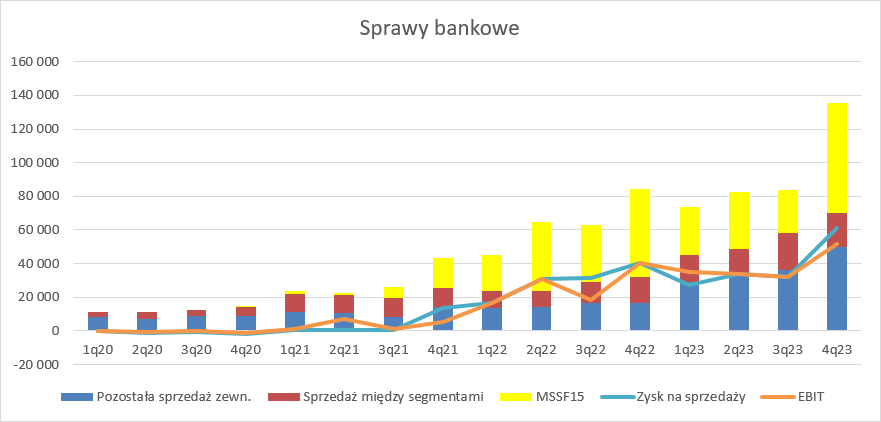

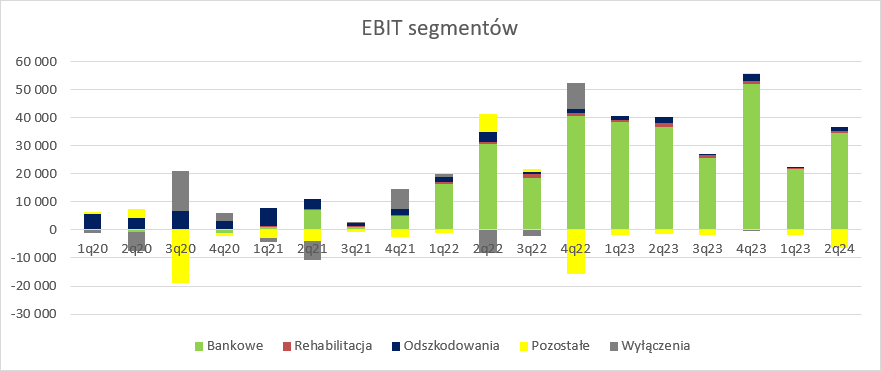

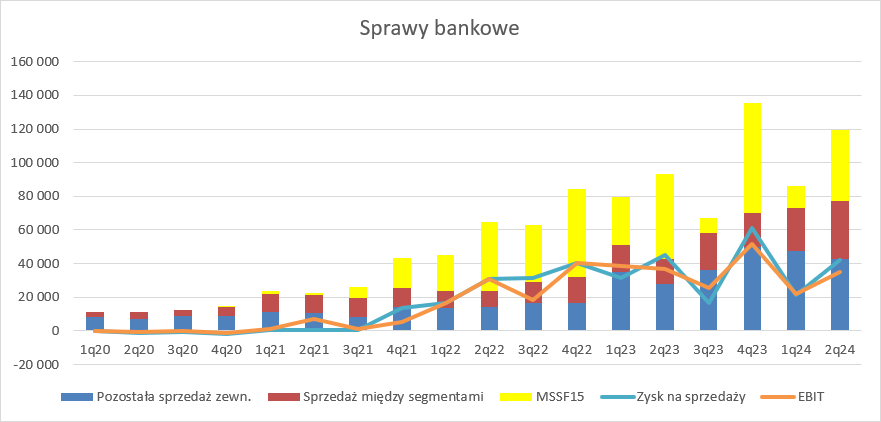

kliknij, aby powiększyćOczywiście driverem wyników był segment bankowy. Przychody w tej dywizji wyniosły 115 mln zł, co stanowi zwyżkę o 58,4 mln zł (103 proc.) r/r, przy czym mowa o danych skorygowanych o wspomniany wcześniej odpis na Getin. Wzrost względem najlepszego jak dotąd II kw. 2023 r. wyniósł 72 proc. W tym miejscu chciałbym przypomnieć, że spółka rozpoznaje przychody z tytułu success fee po wyroki I instancji i koryguje je o skuteczność utrzymania korzystnego orzecznictwa w II instancji, a także dyskonto pieniądza w czasie, ale o tym za chwilę. W IV kw. obserwowaliśmy zarówno wzrost przychodów wynikających z MSSF15, czyli pokazywanych jak wyżej, ale także wzrost pozostałych przychodów segmentu, które stanowią głównie opłaty wstępne i opłaty za stawiennictwo. Przychody szacowane na podstawie MSSF15 wyniosły w IV kw. 65,5 mln zł i były o 12,8 mln zł (24 proc.) wyższe r/r, natomiast przychody pozostałe zwiększyły się o 33 mln zł (196 proc.). Przyznam, że wzrosty w jednym i drugim przypadku mogą być nieco zagadkowe.

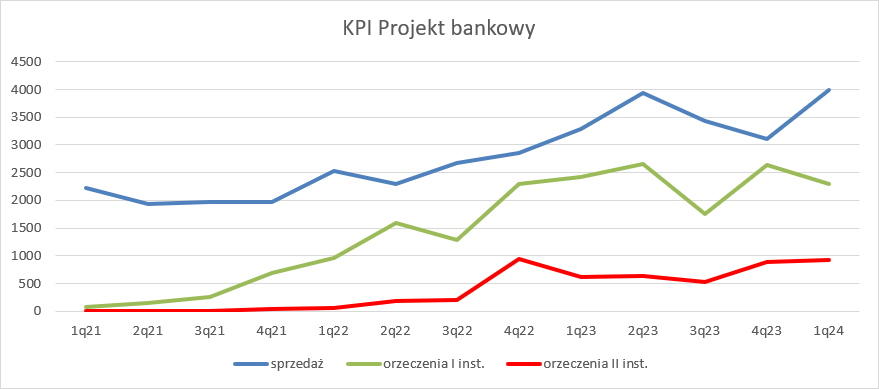

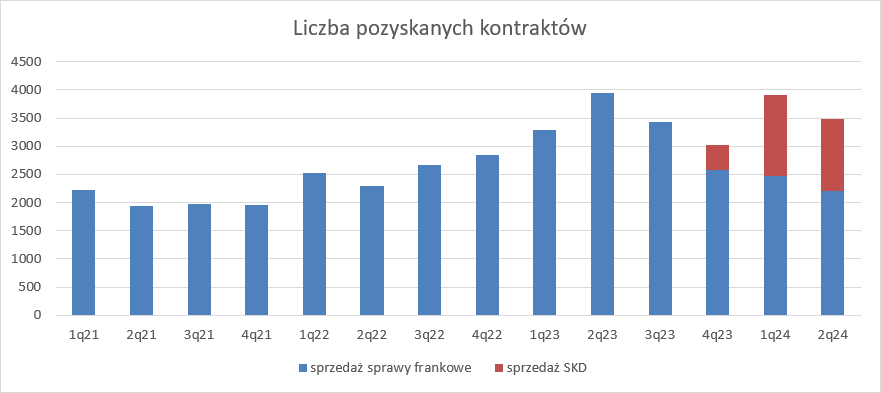

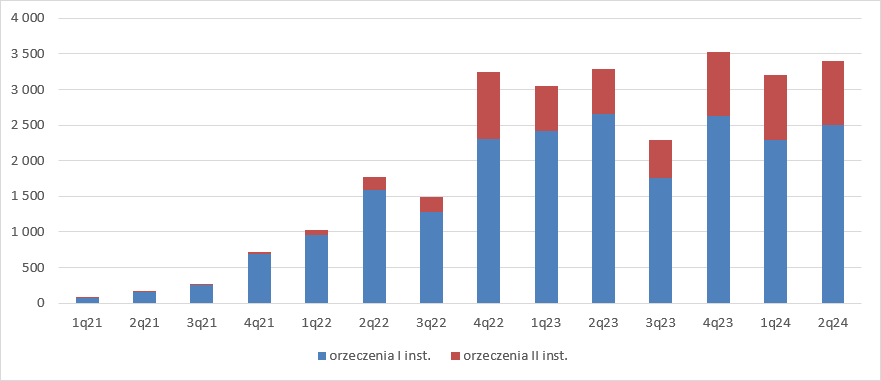

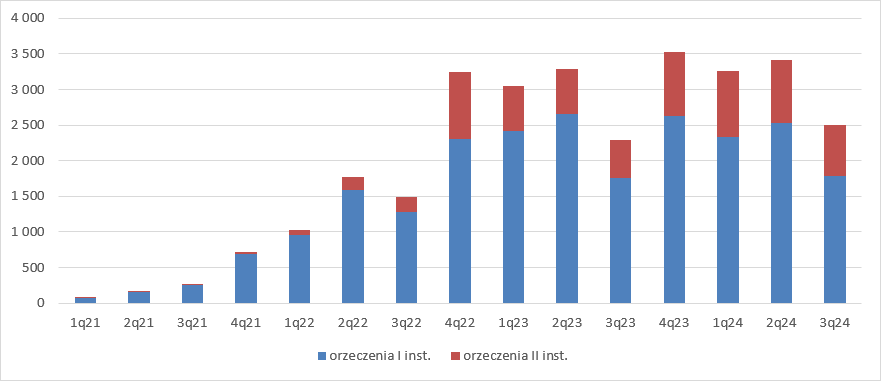

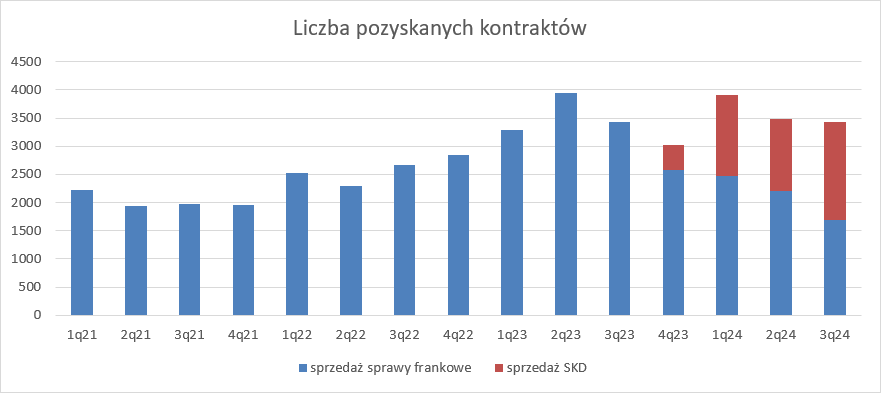

kliknij, aby powiększyćProszę zerknąć na podstawowe wskaźniki operacyjne, które pochodzą z danych wstępnych. W IV kw. spółka miała 2632 korzystne otoczenia z I instancji, co oznacza wzrost o 330 szt. (14 proc.)., natomiast wzrost aktywów z MSSF15 wyniósł 24 proc., a z drugiej strony spółka pozyskała 3103 sprawy, czyli o 9 proc. więcej r/r. Dynamiki KPI są niższe niż dynamiki sprzedaży.

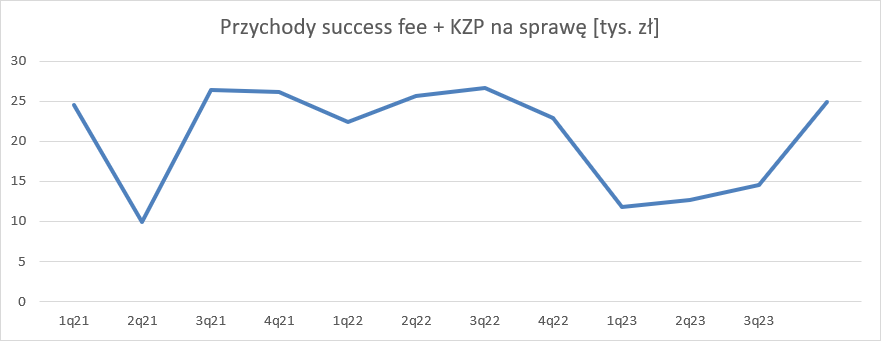

kliknij, aby powiększyćŚredni przychód na sprawę (przychody z MSSF15/liczbę korzystnych orzeczeń I instancji) z success fee wyniósł w IV kw. 25 tys. zł w porównaniu z 23 tys. rok wcześniej i 15 tysiącami kwartał wcześniej.

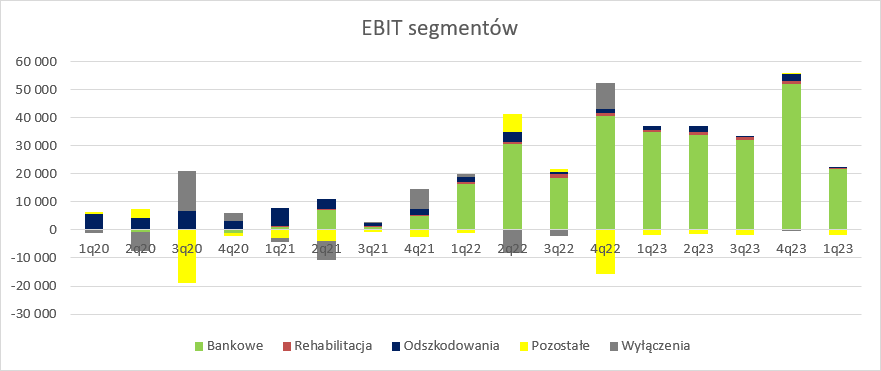

kliknij, aby powiększyćTyle tylko, że takie uproszczenie jest zbyt proste i w zasadzie powyższy wykres nie niesie już wartości informacyjnej, gdyż od paru kwartałów mamy znaczącą liczbę orzeczeń II instancji, a uprawomocnienie się takiego orzeczenia powoduje wyksięgowanie z MSSF15 i pokazanie jako należności, lub wręcz jej spłaty. Mimo wszystko ciężko powiązać wzrost z 15 do 25 tys. średniego przychodu kw/kw z tym faktem. Pewne wskazówki co mogło się stać znajdziemy w raporcie. Spółka dokonała w raporcie rocznym pewnych zmian rachunkowo-księgowych, w szczególności: Votum napisał(a):Dokonano korekty podejścia do naliczania dyskonta aktywów dotyczących umów bankowych. Pierwotnie przyjęty model dyskontowania nie uwzględniał zwijania się dyskonta dla wyroków zapadłych w latach poprzednich. Spółka dokonała weryfikacji w tym zakresie, przyjmując dyskonto dla wyroków zapadłych od roku 2023 w okresach miesięcznych. Jeśli dobrze rozumiem, to co jest napisane, to spółka w II kw. 2022 r. pierwszy raz zaczęła uwzględniać dyskonto w wycenie, ale nie rozliczała efektów jego zwijania, czyli nie naliczała przychodów finansowych z tytułu przybliżania się czasu do przepływu pieniędzy (do tego czasu takiego dyskonta nie stosowano). I faktycznie ciężko było o takie regularne pozycje w sprawozdaniu. W sprawozdaniu rocznym dokonano korekty za lata poprzednie, ale także korekty za poprzednie 3 kwartały ub. r. Tak czy owak finalny wynik operacyjny segmentu bankowego wyniósł 52 mln zł, czyli o 11,4 mln zł (28 proc.) więcej r/r. Jak widać odpis w pozostałej działalności obciążył głównie segment bankowy:

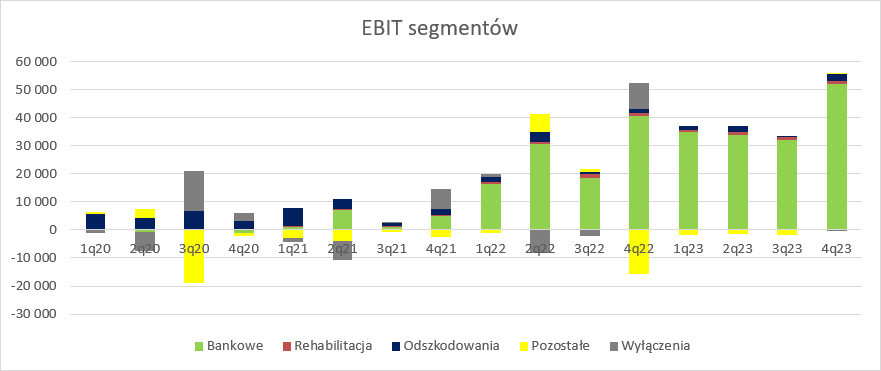

kliknij, aby powiększyćChoć przychody pozostałych segmentów są istotne dla całokształtu wyników, to już na poziomie EBIT raczej są mało istotne – 97 proc. zysku robią jak do tej pory frankowicze.

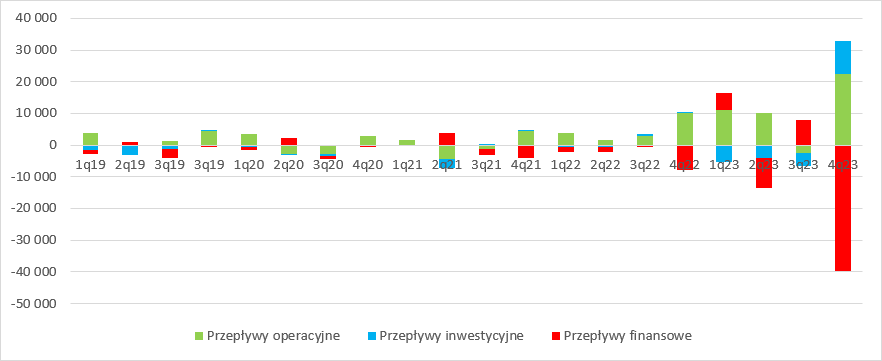

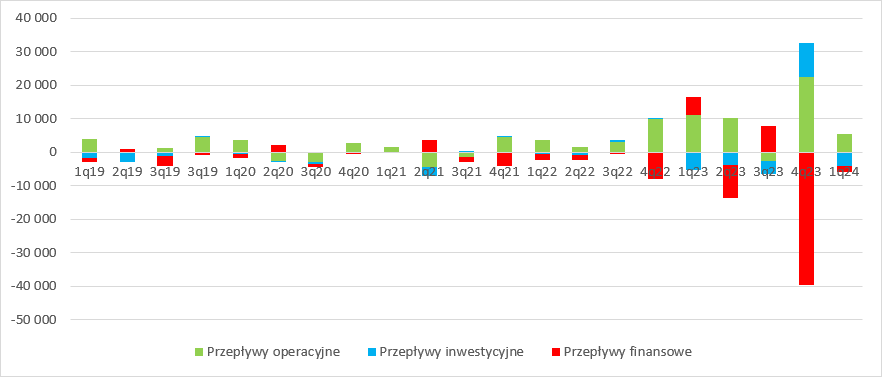

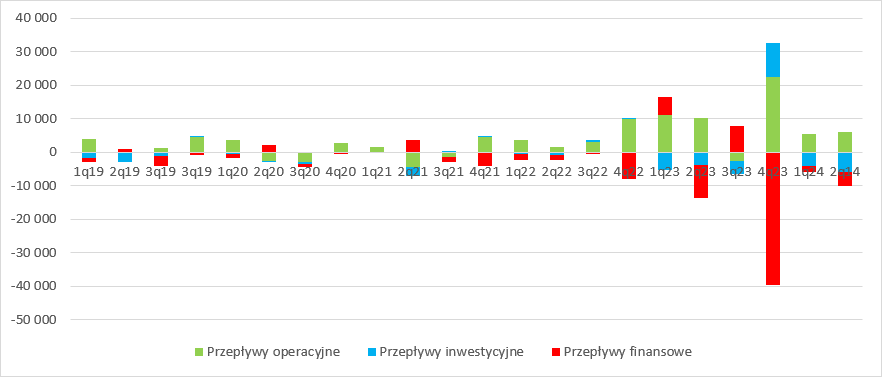

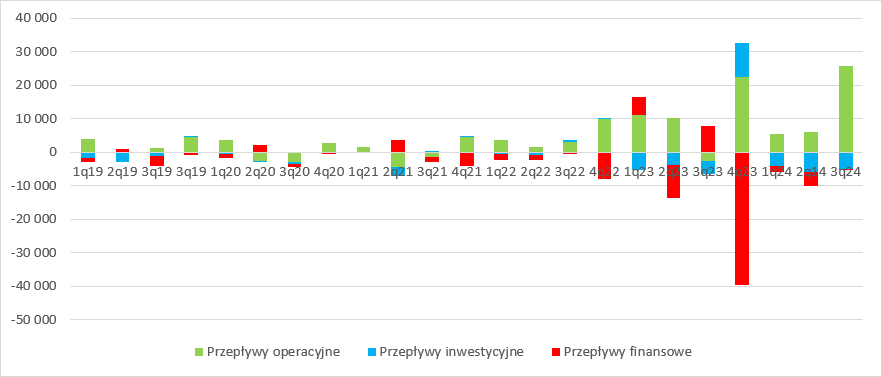

kliknij, aby powiększyćWzrost liczby orzeczeń drugiej instancji w segmencie bankowym, a także skuteczna akwizycja klientów przełożyły się na bardzo ładne przepływy operacyjne. W IV kw. cashflow z operacji wyniósł 22,4 mln zł, czyli o 124 proc. więcej r/r. Jednocześnie jest to największy wpływ gotówki do spółki w całej jej historii. Przepływy inwestycyjne były dodatnie na kwotę przekraczającą 10 mln zł, głównie za sprawą spłat zaliczek, czy pożyczek udzielonych stronom trzecim. Za to prawie 40 mln zł wypływu na działalności finansowej to przede wszystkim efekt wypłaty dywidendy (-30,1 mln zł).

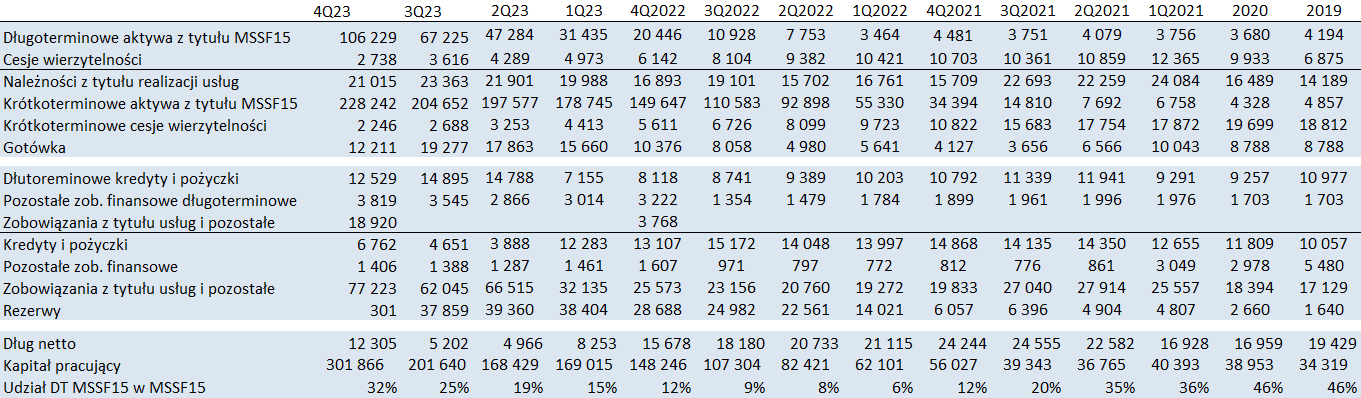

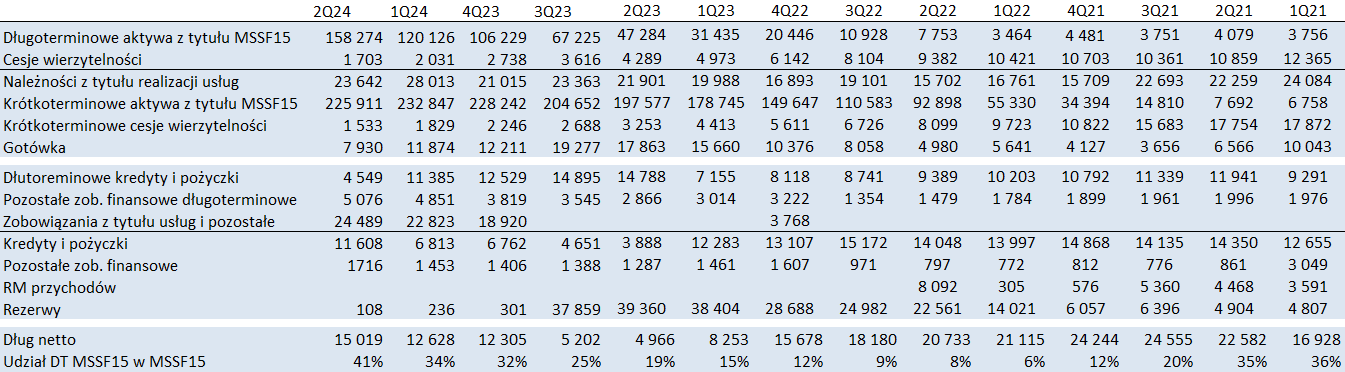

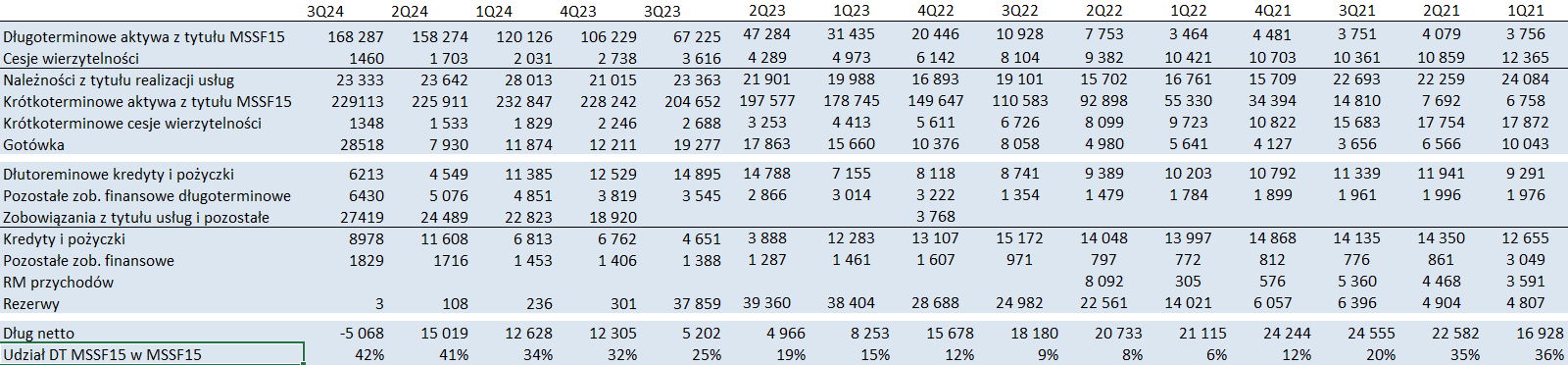

kliknij, aby powiększyćW bilansie mamy dalszą dość dynamiczną zmianę struktury przychodów z tytułu MSSF15. Udział długoterminowych należności z tytułu MSSF15 wynosi 32 proc. wobec 12 proc. przed rokiem. Choć nie jest to teoretycznie dobra zmiana to jednak wygląda na lepiej dopasowaną do rzeczywistości. Według prezentacji czas postępowania w II instancji to w około 50 proc. przypadków rok i więcej. Wygląda na to, że Votum spodziewa się, że liczba apelacji będzie spadać skoro i tak rosnące aktywa długoterminowe z tytułu MSSF15 stanowią tylko 32 proc. Jak widać poniżej spółka zmieniła w tym sprawozdaniu podejście prezentacyjne – obecnie prowizje dla pośredników są prezentowane jako zobowiązania z tytułu dostaw i usług oraz pozostałe, a nie jako rezerwy. Dług netto spółki wzrósł w związku z wypłatą dywidendy, ale nie jest on znaczący przy obecnie prezentowanych przepływach.

kliknij, aby powiększyćWyniki są bardzo dobre, ale w związku ze zmianami rachunkowymi ciężko jest oszacować jaka ich część pochodzi z korekt księgowych, a jaka z rozwoju biznesu, czyli jaka jest powtarzalna przy podobnych KPI. Jedno jest natomiast pewne – w projekcie frankowym mamy okres wynikowych żniw, okres strumienia dużej gotówki się zaczyna, a nie do końca jasne jest jak długo będzie trwał i chyba to waży na wycenie spółki. Proszę zauważyć, że miesięczna sprzedaż nawet po eliminacji nowego produktu jakim jest sankcja kredytu darmowego wciąż jest wyższa niż liczba rozstrzygnięć będących podstawą naliczenia przychodów. Na podstawie danych szacunkowych za I kw. można policzyć, że spraw w I kw. było 2290, natomiast pozyskano w projekcie frankowym 2561 klientów. Inaczej mówiąc wciąż mamy potencjał wzrostowy, jeśli nawet nie do wykazywania coraz większych przychodów kwartalnych (ze względu na skończone, ale rosnące moce przerobowe sądów), to wynikający z wydłużenia procesu. Co więcej, nowy produkt (sankcja kredytu darmowego) sprzedaje się całkiem dobrze jak na początek jego oferowania i niską świadomość społeczną. Pytanie tylko czy da się zbudować ją na poziomie podobnym z casem frankowym. Raczej nie ma na co liczyć, skoro prawdopodobnie dziennikarze kreujący narrację takich kredytów nie mieli. Tym niemniej sprzedaż na poziomie połowy sprzedaży frankowej, to naprawdę dobry wynik.

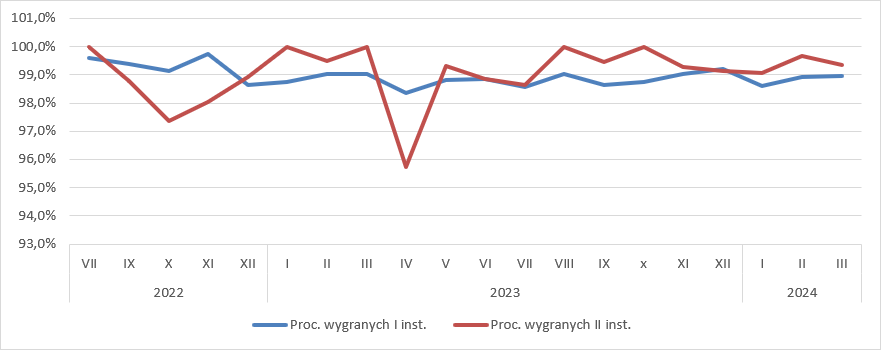

kliknij, aby powiększyćPytanie jak utrze się ścieżka orzecznicza. W projekcie frankowym proc. wygranych spraw jest bardzo duży – w pierwszej instancji w ostatnich miesiącach na poziomie ok. 99 proc., natomiast w II jeszcze wyższy. Czy tak samo będzie z projektem SKD ciężko powiedzieć, ale entuzjazm zarządu wydaje się być dobrym prognostykiem. Z resztą spółka w prezentacji do wyników i samym sprawozdaniu zarządu przytacza część korzystnego orzecznictwa TSUE oraz sądów rejonowych i okręgowych.

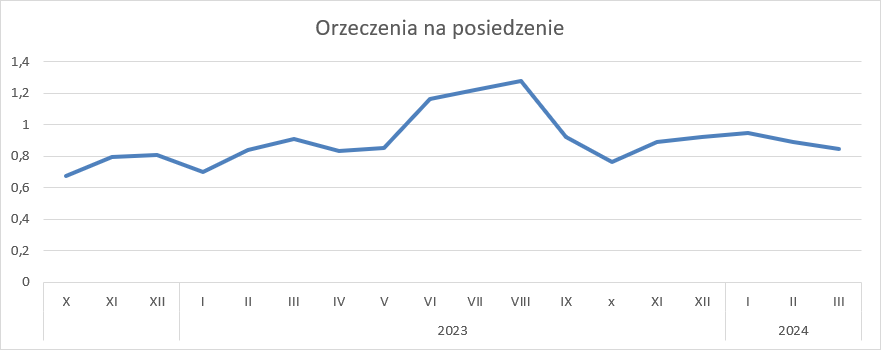

kliknij, aby powiększyćJeśli chodzi o przydatne KPI to proponuję jeszcze rzucić okiem na liczbę orzeczeń na posiedzenie. Szacunek ten jest oparty na pewnym błędzie, bo spółka podaje dane w połowie miesiąca, a terminy może jeszcze do jego końca dostać, ale tak czy owak jest to cały czas powyżej 80 proc.

kliknij, aby powiększyćRynek wyniki przyjął z entuzjazmem, ale finalnie sesja po ich publikacji zakończyła się niewielkim wzrostem kursu. Być może powodem takiego stanu rzeczy był raport dotyczący polityki dywidendy, który ukazał się przed sesją. Polityka spółki w tym zakresie zakłada za lata 2025 i 2026 to od 25 proc. do 50 proc. zysku netto grupy kapitałowej, ale nie więcej niż 100 proc. zysku spółki dominującej. Obecnie Votum jest handlowane na wskaźniku C/Z wynoszącym 4,3, co oznacza, że rynek spodziewa się znacznego spadku wyników w dającej się przewidzieć przyszłości. Zwrot z kapitału zainwestowanego w akcje spółki przy założeniu powtarzalności wyników wynosi 4,3 roku. To trochę tak, jakby nie było wiary w to, że spółka znajdzie kolejny produkt po frankowiczach, który pozwoli jej generować takie wyniki. Czy słusznie? Każdy musi ocenić sam. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 8 maja 2024 11:05

|

|

|

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

25 kwietnia 2024 10:27:39

przy kursie: 45,65 zł

W przypadku tej spółki mamy kilka otwartych kwestii:

1) Poziom pozyskiwanych sprawa frankowych - półki co liczba pozyskiwanych spraw maleje w stosunku do 23 r.

2) Rozstrzygnięcia spraw frankowych przez sądy - zapowiada się, że obecny rok będzie lepszy od poprzedniego;

3) SKD - spółka pozyskuje sprawy w tym segmencie, ale nie jest jasne jakie będą wyroki. Poza tym występują ograniczenia co do kwoty kredytu jak i czasu na złożenie pozwu. To implikuje dużo mniejszy rynek niż w przypadku kredytów frankowych, a więc i niższe zyski Votum nawet jeżeli spółka będzie wygrywać sprawy w sądzie dla swoich klientów.

Moim zdaniem wyniki finansowe za 2024 r. będą słabsze niż za 2023 r., ale przepływy w br. się istotnie poprawią względem 2023 r.

Obecnie SKD prezentuje szanse na sukces, ale w mniejszej skali niż kredyty frankowe i póki co, brak jest pozytywnych wyroków sądowych dlatego piszę tylko o szansie na sukces (osobiście uważam, że dużej, ale to tylko subiektywna ocena).

|

|

3

Dołączył: 2023-04-16

Wpisów: 15

Wysłane:

25 kwietnia 2024 11:51:53

przy kursie: 45,65 zł

1ketjoW napisał(a):W przypadku tej spółki mamy kilka otwartych kwestii:

1) Poziom pozyskiwanych sprawa frankowych - półki co liczba pozyskiwanych spraw maleje w stosunku do 23 r.

2) Rozstrzygnięcia spraw frankowych przez sądy - zapowiada się, że obecny rok będzie lepszy od poprzedniego;

3) SKD - spółka pozyskuje sprawy w tym segmencie, ale nie jest jasne jakie będą wyroki. Poza tym występują ograniczenia co do kwoty kredytu jak i czasu na złożenie pozwu. To implikuje dużo mniejszy rynek niż w przypadku kredytów frankowych, a więc i niższe zyski Votum nawet jeżeli spółka będzie wygrywać sprawy w sądzie dla swoich klientów.

Moim zdaniem wyniki finansowe za 2024 r. będą słabsze niż za 2023 r., ale przepływy w br. się istotnie poprawią względem 2023 r.

Obecnie SKD prezentuje szanse na sukces, ale w mniejszej skali niż kredyty frankowe i póki co, brak jest pozytywnych wyroków sądowych dlatego piszę tylko o szansie na sukces (osobiście uważam, że dużej, ale to tylko subiektywna ocena). W wiekszosci sie zgadzam,ale argument, ze liczba pozyskiwanych spraw frankowych nie rosnie jest troche dziwny. Po pierwsze wiadomo, ze tych spraw jest jakas skonczona pula. Ale spolka i tak dobrze sobie radzi, spadek nie jest duzy. Po drugie mowimy o spolce wycenianej na 4, wiec nie oczekujmy dynamik jak dla spolek growth wycenianych duzo wyzej. Zreszta tak jak antyteresa pisal liczba spraw pozyskiwanych jest wieksza niz liczba zapadajcych wyrokow, wiec nie wiem skad zalozenie, ze wyniki za kolejny rok beda gorsze. Tym bardziej jesli nastapi jakies przyspieszenie zapadania wyrokow na co sa szanse. SKD moze i bedzie gotowkowo rynkiem mniejszym, ale pierwsze oznaki sa pozytywne, wiec nawet jesli kwotowo bedzie to mniejsza kwota per sprawe, to liczba spraw jest sprawa otwarta. Gdybanie ile moze byc tych spraw, a patrzac na optymizm zarzadu, to wydaje sie, ze moze byc ich duzo. Ja podtrzymuje opinie, ze spolka obecnie jest niedowartosciowana na samych frankach, gdyz gotowka bedzie splywac przez najblizsze lata splacajac z nawiazka obecny market cap. Nawet jak rynek nie doceni tego pod wzgledem kursu, to potencjal dywidendowy jest bardzo duzy splacajac znaczna czesc z obecnej ceny akcji w latach kolejnych ( moze jeszcze nie jakos bardzo w tym, bo przeplywy dalej stosunkowo slabe, ale to powinno sie poprawiac w 2024+) Dalej nie widac jakiegos znaczacego spadku zawieranych umow frankowych, a co z SKD bedzie czas pokaze. Dla mnie tez potencjal wydaje sie spory, sa jakies wstepne pozytywne jaskolki i jakies zainteresowanie.

Edytowany: 25 kwietnia 2024 11:57

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

25 kwietnia 2024 12:21:30

przy kursie: 45,65 zł

Zakładam, że liczba wyroków I instancji będzie porównywalna w 2024 r. z 2023 r., ale bez efektu "wow" jak 4q2023 r.

Poza tym liczba zawartych umów w 1q2024 r. versus 1q2023 r. - spadła. To znaczy, że jeżeli chodzi o przyszłe lata przychody będą spadać, bo liczba wyroków w I instancji będzie malała.

Oczywiście usprawnienie pracy sądów może zmienić ten stan rzeczy (większa liczba wyroków sądów w I instancji). Trzeba jednak pamiętać, że to spowoduje wyższe przychody w 2024 r. i niższe w latach następnych w związku z niższą liczbą podpisanych kontraktów. Patrząc na miesięczne komunikaty spółki liczba zawartych umów w 1q24 r. versus 1q23 r. spadła o ca. 25%.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

20 maja 2024 10:36:06

przy kursie: 46,15 zł

Informacyjnie jak sytuację widzą bankowcy: Cytat:Biznes kancelarii prawnych będzie się jeszcze nakręcał, ale szczyt jest już za nami - powiedział na konferencji prasowej poświęconej prezentacji wyników mBanku za I kwartał jego prezes Cezary Stypułkowski. Cytat:Widzimy spadek pozwów sądowych i lekki wzrost wniosków o mediację. Naszym celem jest, żeby liczba ugód przewyższała liczbę pozwów - powiedział na konferencji poświęconej prezentacji wyników banku jego wiceprezes Piotr Mazur.

W ciągu roku do dwóch chcielibyśmy zakończyć sprawę kredytów frankowych - powiedział Piotr Mazur. biznes.interia.pl/gospodarka/n...

Edytowany: 20 maja 2024 10:37

|

|

3

Dołączył: 2023-04-16

Wpisów: 15

Wysłane:

20 maja 2024 10:43:35

przy kursie: 46,15 zł

1ketjoW napisał(a):Informacyjnie jak sytuację widzą bankowcy:

To co mówią banki to trzeba zawsze dzielić przez 2 a nawet 10 patrząc historycznie co się działo w temacie franków a co mówili. Ciekawszą informacją jest 2,42zł dywidendy. Myślę, że apetyty były trochę większe, że sięgnął po kapitał zapasowy. Ale zobaczymy za rok, przepływy powinny się znacząco poprawić więc i kwota dywidendy

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

24 maja 2024 05:51:05

przy kursie: 45,50 zł

Cytat:Z hipotekami frankowymi banki mają już z górki. Ale są ryzyka businessinsider.com.pl/finanse...Ciekawa publikacja z danymi dotyczącymi kredytów frankowych.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

30 maja 2024 11:40:59

przy kursie: 37,30 zł

Efekt wysokich oczekiwań – omówienie wyników finansowych Votum SA po I kw. 2024 r.Kurs Votum mocno zanurkował po wynikach, ale w mojej opinii to zbliżonych wyników raczej należało oczekiwać, natomiast akcjonariuszy i analityków najwyraźniej uwiódł poprzedni, bardzo dobry kwartał i mieli zbyt wygórowane oczekiwania. Zacznijmy od tego co pokazała spółka. Przychody w I kw. wyniosły 77,4 mln zł i były o 10 proc. niższe r/r i jednocześnie najniższe od 3 kw. 2022 r. Ciężko z takiego stanu być oczywiście zadowolonym. Jeśli jednak zerknąć na poprzedni kwartał to mamy spadek o 43 proc., a mniemam, że spora część inwestorów budowała błędnie oczekiwania właśnie na nim. Jak wspominałem w poprzednim omówieniu w IV kw. zmieniono założenia w stosunku do dyskonta, a tym samym zbyt duże dyskonto w I, II, i III kw. 2023 r. zostało odwrócone w IV kw., co miało charakter jednorazowy i nie powinno budować się oczekiwań na takim kwartale. Sprzedaż była też mocno poniżej oczekiwań Michała Sobolowskiego z DM BOŚ, który pokrywa spółkę w ramach Programu Wsparcia Pokrycia Analitycznego. Według analityka przychody miały wzrosnąć o 5 proc. r/r, więc prosto licząc przychody są o 15 proc. niższe od prognoz.

kliknij, aby powiększyćKoszty operacyjne nie były tak wysokie jak kwartał wcześniej, ale istotnie wyższe w stosunku do poprzednich okresów. W I kw. br. wyniosły 57,7 mln zł, co oznacza wzrost o 3,1 mln zł (6 proc.) r/r. Najmocniej wzrosły wynagrodzenia – 49 proc. (5,2 mln zł). To o 1,8 mln zł więcej niż w poprzednim kwartale, a przecież bardzo często w ostatnim kwartale przyznawane są premie i nagrody z zysków, na które niekoniecznie zawiązywane są wcześniej rezerwy. Część z tego wzrostu da się wytłumaczyć na przykład zmianą formy zatrudnienia, bo obserwujemy spadek kosztów usług obcych o 2,6 mln zł (7 proc.) r/r, choć to tylko hipoteza gdyż lwią część kosztów usług obcych stanowią rezerwy na prowizje dla sprzedawców w segmencie bankowym – spółka zawiązuje je proporcjonalnie do naliczanych przychodów z tytułu MSSF15. Wszystkie pozostałe pozycje były o rząd wielkości mniejsze, więc daruję sobie ich opisywanie.

kliknij, aby powiększyćW konsekwencji spadku przychodów i wzrostu kosztów zysk ze sprzedaży wyniósł 19,6 mln zł. (spadek o 11,8 mln zł, 38 proc. r/r). Pozostała działalność operacyjna nie miała dużego wpływu na finalny zysk operacyjny – zamknął się kwotą 20,5 mln zł, co oznacza spadek o 19,3 mln zł (49 proc.) r/r. Uzyskany rezultat jest o 14,2 mln zł niższy od prognoz analityka DM BOŚ. Rozjazd z oczekiwaniami jest w nieco większym stopniu pochodną wyższych kosztów operacyjnych niż deficytu w przychodach. Można oszacować, że koszty miały być na zbliżonym poziomie co w II czy III kw. 2023 r., a okazały się być o ponad 7 mln zł wyższe. Na poziomie zysku netto rozjazd wyników z oczekiwaniami się nieco skraca. Spółka wykazała 20,5 mln zł czyli o 16 mln zł mniej niż przed rokiem i 8 mln zł mniej niż oczekiwał analityk.

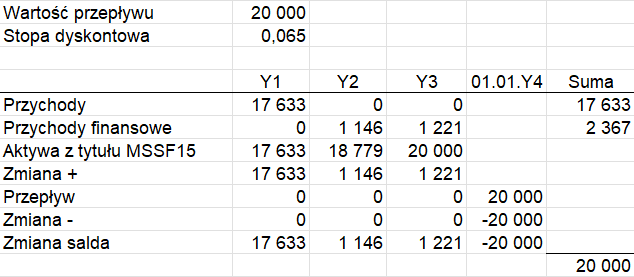

kliknij, aby powiększyćZanim przejdziemy do omawiania stricte rachunku segmentowego, a w zasadzie tak naprawdę segmentu bankowego, to chciałbym na chwilę zatrzymać się przy księgowości, bo najwyraźniej nie jest ona dla wszystkich jasna (dostałem parę pytań w tym temacie w ostatnich tygodniach). Nie wszyscy zdaje się rozumieją jak spółka wukazuje przychody z tytułu MSSF15. Jak już parokrotnie wspominałem przychody mają trzy składowe: opłatę wstępną, opłaty za stawiennictwo, success fee. Dwa pierwsze składniki wydają się być proste do interpretacji, bo w nich przychód wykazywany jest w momencie wystawienia faktury. W trzecim przypadku, czyli success fee, spółka na podstawie zapisów MSSF15 pokazuje przychody wcześniej, przed wystawieniem faktury i faktycznym przelewem pieniędzy z banku. Dzieje się to na podstawie korzystnego orzeczenia I instancji. Określony w umowie z klientem procent z zasądzonej sumy trafia do spółki, ale wartość ta jest korygowana. Z jednej strony o współczynnik przegranych spraw (ok. 2 proc.), z drugiej o wartość pieniądza w czasie, bo statystycznie na przelew środków trzeba poczekać średnio ok. roku – tyle trwa proces w drugiej instancji. Rozkład przychodów i pozycji bilansowych umieściłem w hipotetycznym przypadku jak w poniższej tabeli. Kwota success fee to 20 tys. zł, Stopa dyskontowa 6,5 proc. i nieco dłuższy czas rozstrzygnięcia – 2 lata. Jak widać kwota która idzie wprost przez przychody jest istotnie mniejsza od success fee. Część jej w ogóle przez operacyjne przychody nie przejdzie, no prawie… Prawie, bo w momencie wystawienia faktury klientowi (zakładam 1 dzień kolejnego roku) saldo jest korygowane o zgromadzoną kwotę, czyli mamy ujemne przychody z MSSF15 na 20 tys. zł i jednocześnie fakturę na 20 tys. zł. więc przychody netto wynoszą zero.

kliknij, aby powiększyćTo dotyczy jednej sprawy, a jak wiemy Votum ma ich dziesiątki tysięcy i w każdym okresie mamy zarówno wyroki I instancji które generują przychody z MSSF15 i jednocześnie coraz więcej przychodów z II instancji, które generują przychody z faktur i ujemne przychody z tytułu MSSF15. W związku z tym, jeśli liczba orzeczeń I i II instancji się do siebie zbliży, to saldo aktywów nie będzie się praktycznie zmieniać, a spółka w sprawozdaniu w zasadzie nie będzie wykazywać przychodów z tytułu MSSF15. Co więcej, w końcowej fazie projektu, kiedy liczba spraw z II instancji będzie większa od tych z pierwszej instancji, Votum zacznie wykazywać ujemne przychody z tytułu MSS15. O ile w początkowej fazie projektu można było szacować sobie średni przychód z MSSF15 tak teraz jest to nieco bezcelowe. Teoretycznie można szacować go wciąż z różnicy zapadłych wyroków w I i II instancji, ale sama spółka komunikuje, że w coraz większej liczbie spraw banki się nie odwołują, więc szacunek taki obarczony jest błędem. Teraz przejdźmy do głównych liczb segmentu bankowego. W I kw. spółka pozyskała według raportu finansowego 2469 spraw, choć z miesięcznych danych wynikało, że jest ich 2561. To pierwsze negatywne zaskoczenie. Co gorsza te raporty miesięczne wydają się mieć dość ograniczoną przydatność predykcyjną, bo w IV kw. według wstępnych danych Votum miało pozyskać łącznie 3103 sprawy, a obecnie w raporcie widzimy liczbę 2581. Jakby nie liczyć mamy bardzo istotny spadek r/r – 22 proc. według danych miesięcznych, 25 proc. według danych raportowych. Inaczej mówiąc poziom opłat wstępnych musiał spaść w podobnym tempie, albo nawet jeszcze większym, bo Votum zmieniło nieco politykę sprzedaży chcąc sięgnąć po klientów dla których opłata wstępna wydaje się być ryzykiem, lub ich na nią najzwyczajniej nie stać. To jest drugi czynnik, który negatywnie wpłynąć na oczekiwania wynikowe, bo spółka takiej zmiany nie komunikowała wcześniej.

kliknij, aby powiększyćJednocześnie w I kw. liczba orzeczeń w I instancji spadła według danych miesięcznych o 5 proc., co oznacza, że średnio przychody powiększające aktywa z tytułu MSSF15 były o tyle mniejsze. Jednocześnie w I kw. padł rekord co do liczby prawomocnych orzeczeń II instancji – 920. Oznacza to, że efektywnie aktywa z tytułu MSSF15 powiększyły się o 1370 spraw, natomiast przed rokiem o 1796 spraw (spadek o 24 proc.) – tyle wynika z miesięcznych danych operacyjnych, natomiast w raporcie spółka podaje, że stan salda zwiększył się w I kw. 2024 r. z 595 spraw, a przed rokiem 2223 spraw.

kliknij, aby powiększyćWiemy jednak, że spółka zmieniła w IV kw. podejście do dyskontowania, dzięki czemu mocno jej urósł stan aktywów z tytułu MSSF15, co oznacza ni mniej ni więcej, że teoretyczna wartość sprawy wzrosła pomiędzy okresami. Być może to jest powodem tego, że faktyczny spadek przychodów z tytułu MSSF15 wyniósł 54 proc., czyli miał znacznie większą ujemną dynamikę od danych miesięcznych. Mimo wszystko łączne przychody zewnętrzne segmentu bankowego były o 8 proc. wyższe r/r pomimo spadku pozyskanych kontraktów i mniejszej liczby orzeczeń I instancji (od strony wyników to te orzeczenia są przychodotwórcze). W kontekście danych operacyjnych sprzedaż wygląda naprawdę nieźle, natomiast problemem wydaje się brak spójności między danymi szacunkowymi, a tymi podawanymi w raportach okresowych, bo szacunki budowały oczekiwania.

kliknij, aby powiększyćKolejnym czynnikiem jaki zapewne był niedoszacowany w wynikach były koszty, które wzrosły z 48,6 mln zł do 64,4 mln zł. Trzeba przyznać, że poziom tych kosztów w relacji do liczby pozyskiwanych spraw, czy liczby spraw w których zapadają wyroki nie znajduje uzasadnienia. Na skutek inflacji można było oczekiwać wzrostu o powiedzmy 10 proc., a mamy 33 proc. Nie oznacza to jednak, że spółka stała się nagle bardziej rozrzutna. Wiadomo, że spółka odpaliła jakiś czas temu nowy produkt, którym jest SKD, a to oczywiście wymaga pewnych nakładów marketingowych. Co więcej, w I kw. spółka złożyła o ok. połowę więcej pozwów w sądach (wzrost z 2640 spraw do 3921 spraw), co oczywiście wymagało większego nakładu na ich przygotowanie. O ile ten mocny wzrost jest nieco zaskakujący i musiał wpłynąć na ocenę wyników tak wydaje się mieć uzasadnienie w czynnościach operacyjnych. Finalnie zysk segmentu bankowego wyniósł 21,7 mln zł i był o 16,7 mln zł (43 proc.) niższy niż przed rokiem.

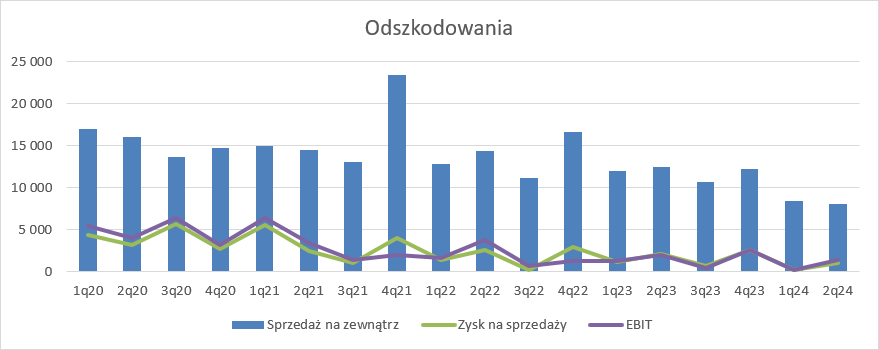

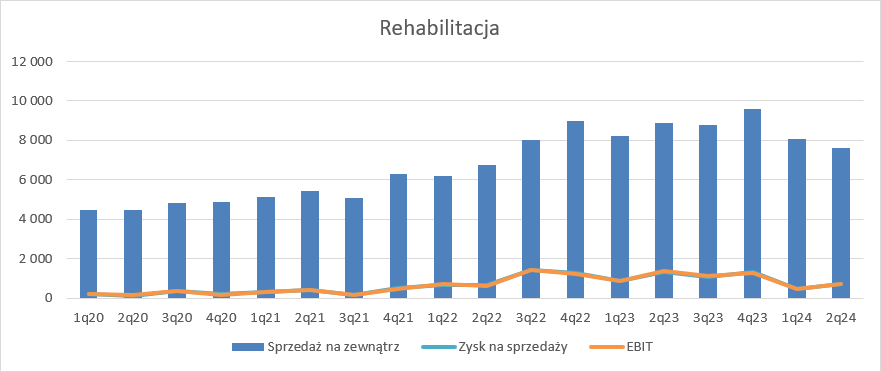

kliknij, aby powiększyćOmawianie pozostałych segmentów wydaje się być niecelowe, gdyż to dywizja bankowa od wielu kwartałów jest podstawowym aktywem wynikonośnym. W tym, dość słabym pod względem zysków kwartale, segment bankowy wygenerował 106 proc. wyniku skonsolidowanego. Można jedynie wspomnieć, że segment rehabilitacji pokazał spadek wyniku z 0,9 mln zł do 0,4 mln zł, co też wydaje się być negatywnym zaskoczeniem. Powodem takiego stanu rzeczy jest głównie spadek sprzedaży o 3,6 mln zł, czyli 30 proc.

kliknij, aby powiększyćJak na kwartał z rekordowym poziomem rozstrzygnięć II instancji relatywnie słabo wyglądają przepływy operacyjne. W I kw. 2024 r. spółka wygenerowała 5,6 mln zł w porównaniu do 12,4 mln zł przed rokiem. Kłania się tutaj prawdopodobnie mniejsza liczba podpisanych umów wstępnych i znacznie większa liczba złożonych pozwów. Od strony korekt widać, że część należności nie zdążyła się skonwertować na gotówkę. Przepływy inwestycyjne były ujemne na 4 mln zł, głównie za sprawą udzielonych pożyczek (3,5 mlmn zł), natomiast na działalności finansowej był względny spokój, choć widać pewne rolowanie zadłużenia, które jednak per saldo nie wpłynęło mocno na gotówkę.

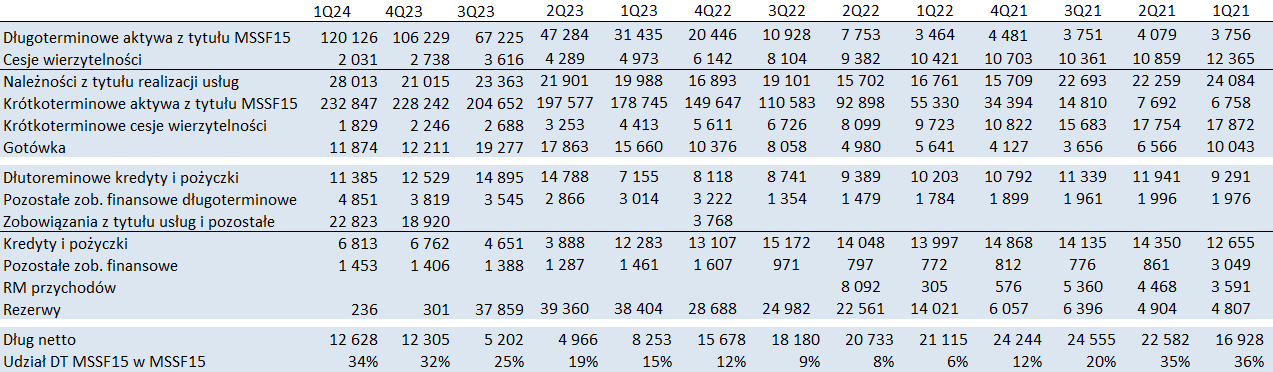

kliknij, aby powiększyćW bilansie obserwujemy kolejny raz wzrost aktywów z tytułu MSSF15, w szczególności długoterminowych. Ich udział w całości wzrósł z 15 proc. do 34 proc. Łączna wartość aktywów związanych ze sprawami bankowymi wynosi już 353 mln zł (210 mln zł na koniec I kw. 2023 r.). Dług netto na 31.3.2024 wyniósł 12,6 mln zł i był o ok. 50 proc. wyższy r/r, jednakże nominalnie to kwoty prawie nieistotne dla całości biznesu i sumy bilansowej.

kliknij, aby powiększyćPodsumowując, z danych operacyjnych wynikało, że ten kwartał będzie słabszy r/r, a mimo to część rynku spodziewała się wzrostu przychodów. Prawdą jest jednak, że te przychody wzrosły tylko nieco mniej niż oczekiwano. Zaskoczeniem okazała się korekta danych o sprzedaży, zmiana polityki sprzedaży i w końcu obciążenia związane z intensyfikacją składania pozwów. Rynek zareagował na raport nerwowo, ale wciąż wydaje się, że spółka nie powiedziała jeszcze ostatniego słowa jeśli chodzi o poziom wyników. Choć kwartał jeśli chodzi o akwizycję nowych spraw frankowych był słaby, to wciąż jest to poziom wyższy niż liczba zapadających wyroków w I instancji. Spółka z sukcesem buduje także portfel spraw SKD – tylko w I kw. pozyskała ich ponad 1400. Oczywiście sądy nie mają dla tego produktu jeszcze utartej ścieżki orzeczniczej, ale stanowiska TSUE wydają się być dość jasne i choć procesy będą trwać na początku znacznie dłużej, to całkiem możliwe, że uda się podtrzymać linię wyników przy wygasaniu projektu bankowego. W tym słabym kwartale spółka pokazała 20 mln zł zysku netto, co dawałoby po urocznieniu ok. 80 mln zł powtarzalnego wyniku, natomiast kapitalizacja świadczy raczej o tym, że rynek nie wierzy w SKD, albo spodziewa się spadku tego wyniku jeszcze o połowę. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

|

|

|

0

Dołączył: 2009-07-30

Wpisów: 14

Wysłane:

31 maja 2024 21:24:43

przy kursie: 34,50 zł

Dziękować, ale dlaczego omówienie wyników jest dostępne z datą sporządzenia bez zwłoki?

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

1 czerwca 2024 16:26:18

przy kursie: 34,50 zł

Ciekawa publikacja m.in. dotycząca spłaconych kredytów frankowych Czy UPADNIE kolejny BANK z Frankowiczami? Tak ŹLE nie było jeszcze w żadnym banku w Polsce! - YouTube www.youtube.com/watch?v=MAPLAa...

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

5 czerwca 2024 10:59:30

przy kursie: 34,80 zł

To że BPH upadnie to już rynek wycenia.

Pytanie tylko kiedy to nastąpi..

Votum podobnie jak przy Getinie będzie musiał zrobić odpis.

To jest główny powód słabości notowań Votum.

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

5 czerwca 2024 13:08:49

przy kursie: 34,80 zł

BPH raczej nie upadnie. W 2023 r. GE dokapitalizował bank dość istotnie w 2023 r. co wynika ze SF. Sprawozdanie z badania jest czyste: www.bph.pl/pl/raporty-okresowe...

Edytowany: 5 czerwca 2024 13:09

|

|

1

Dołączył: 2009-02-20

Wpisów: 41

Wysłane:

2 września 2024 10:33:30

przy kursie: 33,40 zł

Jakie obstawiacie wyniki w dzisiejszym, przyspieszonym raporcie za II kwartał?

Z raportu DM BOŚ wydanego w ostatni czwartek spodziewają się 22 mln zysku netto wobec 23 mln rok wcześniej - myślę, że jest to jak najbardziej realne.

Edytowany: 2 września 2024 10:44

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

6 września 2024 20:17:45

przy kursie: 32,00 zł

Przyszłość w cieniu organizacji – omówienie sprawozdania Votum po II kw. 2024 r.Inwestorzy zareagowali na raport nieco nerwowo, bo kurs spadł o ponad 4 proc. W poniższym tekście poszukam fundamentalnych powodów takiego odbioru wyników i spróbuję ocenić dokonania spółki w raportowanym okresie. Przychody spółki wyniosły w II kw. 2024 r. 102 mln zł i były wyższe o 2,6 mln zł (3 proc. r/r) i 31 proc. wyższe kw/kw. Wzrosty w ujęciu kwartalnym wyglądają bardzo fajnie, ale w dużej mierze jest to efekt niskiej bazy. Realny wzrost teoretycznie lepiej oddaje ujęcie r/r, ale w tym przypadku na sprawy są znacznie bardziej skomplikowane. Nawet nie przez zmianę zasad rachunkowości, która nastąpiła w raporcie rocznym (spółka dostosowała dane porównawcze), ale przez fakt, że zmieniła politykę co do swoich klientów. Jakiś czas temu Votum proponowało swoim starszym klientom podpisanie aneksów do umów, gdzie warunki były dla nich bardziej korzystne i zbliżone do obecnej oferty. Część osób, pewnie większość, te aneksy podpisała co miało wpływ z jednej strony na wyniki poprzednich okresów i oczekiwane przyszłe przepływy pieniężne, ale część na taki ruch się nie zdecydowała. W tym kwartale Votum zdecydowało się na jednostronne respektowanie umów w nowej formie. To z jednej strony zaowocowało zawiązaniem rezerw (co nie miało raczej wpływu na przychody), ale z drugiej spółka już w kwartale nie naliczała wyższych opłat. Realny wzrost jest zapewne nico większy niż wspomniane wcześniej 3 proc. r/r.

kliknij, aby powiększyćPomimo zmiany podejścia przychody utrzymały poziom r/r, ale niestety na wyniki negatywnie wpłynął wzrost kosztów, dokładnie o kwotę 12,4 mln zł czyli 24 proc. Pod względem kwoty najmocniej urosły wynagrodzenia – 6,1 mln zł, co oznacza zwyżkę o 53 proc. r/r. Spółka mocno rozwija strukturę organizacji. Nowozatrudnione osoby generują koszt, ale w sprzedaży efektu ich zatrudnienia półki co nie widać. Wzrost zatrudnienia to między innymi efekt otwierania kancelarii na rynkach na których Votum nie było dostępne bezpośrednio. Zarząd spółki w sprawozdaniu zarządu wyjaśnia: Votum napisał(a):Pozycją kosztową, na której odnotowano najwyższą zmianę były wynagrodzenia, które z 22,1 mln PLN w I półroczu 2023 wzrosły do 33,4 mln PLN w I półroczu 2024, tj. o 51%. Tak znaczący wzrost kosztów w tym obszarze jest zdarzeniem jednorazowym, wynikającym z nałożenia się na makroekonomiczne tendencje inflacyjne czynników wewnętrznych, wynikających ze [u]strategicznych założeń dywersyfikacji geograficznej i produktowej[/b] Grupy Kapitałowej VOTUM. I półrocze 2024 roku było okresem, w którym zainicjowało swoją działalność 6 nowych kancelarii, dzięki czemu powstają kolejne przewagi konkurencyjne Grupy VOTUM, wynikające z połączenia efektu skali i głębokiej specjalizacji z dostępnością bezpośredniego kontaktów Klientów. Jak czytamy wyżej, wzrost mocy wytwórczych jest także efektem dywersyfikacji produktów. Czy chodzi o kolejne nowe usługi, czy o SKD niestety nie wiadomo. Jedno natomiast jest pewne – użytego słowa „jednorazowym” nie należy rozumieć w taki sposób, że koszty te nagle spadną. One po prostu nie będą rosły z taką dynamiką – 51 proc. Szybciej od przychodów rosły wszystkie grupy kosztów, ale kwotowo istotny był wzrost kosztów usług obcych – 4,3 mln zł ( 12 proc.). Można mniemać, że to też pochodna owych nowych kancelarii.

kliknij, aby powiększyćSkoro przy płaskich przychodach urosły koszty musiało się to odbić na wynikach i rentowności. Zysk ze sprzedaży wyniósł w II kw. 2024 r. 37,1 mln zł, czyli o 9,8 mln zł (21 proc.) mniej r/r, ale o 17,5 mln zł (89 proc.) więcej kw/kw. W przypadku zysku operacyjnego obniżka r/r wyniosła 7,5 mln zł (20 proc.), natomiast wzrost kw/kw 10 mln zł (48 proc.). Przed rokiem spółka zawiązała odpisy aktualizujące przychody z success fee, które zostały wcześniej naliczone, czyli przychody z MSSF15. Co dokładnie się stało nie jest do końca jasne. Obecnie przez pozostałe koszty przeszła wspomniane przeze mnie wcześniej zmiana polityki wobec swoich klientów. Oddajmy w tym miejscu głos zarządowi. Votum napisał(a):Zarząd jednostki dominującej postanowił, że w sprawach klientów (konsumentów), którzy zaciągnęli kredyt denominowany lub indeksowany do waluty franka szwajcarskiego, w sprawie których złożono ofertę dostosowania wynagrodzenia wynikającego z umowy do nowych warunków cenowych w ramach ujednolicenia oferty Grupy, w przypadku gdy klient nie zawarł aneksu potwierdzającego zmianę warunków wynagrodzenia, Grupa dokona zmiany takiego wynagrodzenia na podstawie jednostronnego oświadczenia woli. W drugich kwartałach 2023 r. i 2024 r. linia finansowa sprawozdania nie miała istotnego wpływu, wobec czego wyniki brutto niewiele różniły się od EBIT w tych okresach. Zysk netto w II kw. 2024 r. wyniósł 23,5 mln zł (efektywna stopa opodatkowania 21 proc.), w porównaniu do 28,9 mln zł (efektywna stopa opodatkowania 23 proc.) przed rokiem.

kliknij, aby powiększyćVotum działa w wielu segmentach, o czym wszyscy zainteresowani spółką doskonale wiedzą. Nie da się jednak ukryć, że decydujący wpływ na końcowe wyniki ma segment dochodzenia roszczeń z tytułu umów bankowych. Można powiedzieć, że to głównie on generuje wartość spółki, bo wszystkie pozostałe aktywności spółki nie pokrywają choćby kosztów ogólnych, czyli kosztów nie przypisanych do żadnego z segmentów.

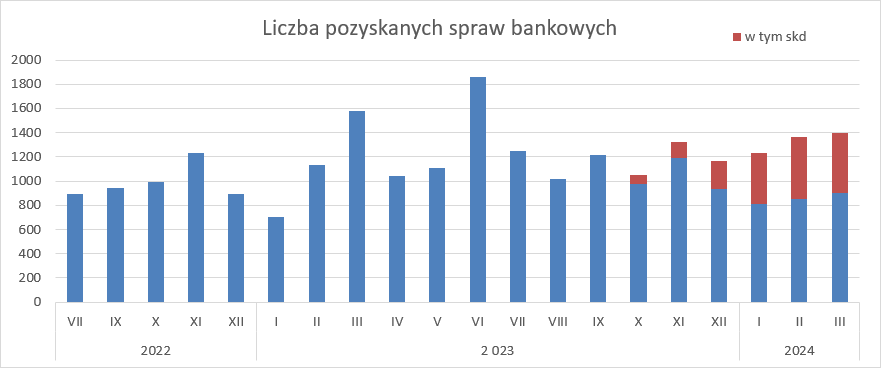

kliknij, aby powiększyćW segmencie bankowym proponuję rzut oka na KPI. W II kw. 2024 spółka pozyskała 2204 nowych klientów frankowych, tj. o 44 proc. mniej r/r. i 11 proc. mniej niż w poprzednim kwartale. Mamy najgorszy wynik od 4 kw. 2021 r. i czwarty z rzędu kwartał spadku w ujęciu kw/kw. Choć rynek klientów frankowych niby wciąż pozostaje teoretycznie duży, to niewątpliwie coraz trudniej jest ich pozyskiwać. Albo frankowiczom spada statystyczna skłonność do batalii sądowych (choćby na skutek ugód i oczekiwania co do ich coraz bardziej korzystnych warunków), albo spółka traci rynek. Raczej jest to pierwsze z zaproponowanych wyjaśnień, ale to moja subiektywna ocena niepoparta żadnymi argumentami. Ubytek umów frankowych spółka pokrywa sprzedażą usług w zakresie SKD, które zaczną generować przychody z success fee dopiero za jakiś czas – albo po orzeczeniach prawomocnych, albo jak utrze się jakaś linia orzecznicza po I instancji.

kliknij, aby powiększyćJeśli chodzi o liczbę korzystnych dla spółki orzeczeń sądowych I instancji to wyniosła ona w II kw. 2024 r. 2506 sztuk – spadek o 6 proc. r/r i wzrost o 9 proc. kw/kw. Można powiedzieć, że liczba orzeczeń I instancji jest względnie stabilna, podobnie jak liczba orzeczeń II instancji. Pod względem prawnym oczywiście najważniejsze są orzeczenia prawomocne, ale wynikotwórcze są orzeczenia I instancji. Jeśli założyć, że ta liczba orzeczeń będzie stała i nic się nie zmieni w zakresie pozyskiwania klientów frankowych, to apogeum spraw frankowych mamy już za sobą i za jakiś czas rozpocznie się spadek przychodów - liczba pozyskanych umów w kwartale jest niższa niż liczba rozpraw.

kliknij, aby powiększyćSpółka dopiero zaczęła budować portfel SKD i nie jest jasne kiedy pojawią się pierwsze prawomocne rozstrzygnięcia. Nie można wykluczyć, że będzie podobnie jak z frankowiczami, czyli pojawią się pytania prejudacyjne i cały sektor będzie czekał na rozstrzygnięcia TSUE. W zasadzie ten proces już się zaczął – dla sprawy I C 2034/21 Sąd Rejonowy w Warszawie zadał 3 kluczowe dla rynku pytania, a ich rozstrzygnięcie ma pojawić się w II połowie br. Gdyby tak się stało, to faktycznie ubytek spraw frankowych może zostać zrekompensowany. Co więcej, na taki scenariusz Votum wydaje się przygotowywać i podeń buduje struktury. Jeśli chodzi o wyniki, to one są bardzo mocno skorelowane z wynikami skonsolidowanymi, ale mimo wszystko dwie rzeczy wymagają komentarza. Proszę zauważyć, że bardzo mocno rośnie nam sprzedaż międzysegmentowa, czyli przychody uzyskiwane od innych segmentów. Względem poprzedniego kwartału mamy także mocny wzrost przychodów z tytułu MSSF15.

kliknij, aby powiększyćPozostałe segmenty są praktycznie pomijalne jeśli chodzi o wpływ na skonsolidowany wynik. Segment odszkodowań jest od wielu kwartałów w odwrocie. Spółka praktycznie zaniechała pozyskiwania spraw majątkowych (szkody na pojazdach), natomiast w zakresie szkód osobowych tez fajerwerków nie ma. Wydaje się, że sytuacja tego segmentu jest pochodną wzrostu w bankach i przekierowania uwagi i zasobów na tamten właśnie segment.

kliknij, aby powiększyćZnacznie mniejsze powiązanie zasobów mamy z segmentem rehabilitacyjnym, a w nim ostatnie dwa kwartały też były nieco słabsze. Spółka niższe wyniki motywuje między innymi brakiem rekompensat za nadwykonania, które pojawiły się w II połowie 2023 r., ale jeśli zerknąć na trend sprzedaży i wyników dzieje się chyba jednak coś więcej, bo zarówno sprzedaż i wyniki są zauważalnie słabsze r/r.

kliknij, aby powiększyćWydaje się, że najlepszym ruchem byłaby sprzedaż pozostałych aktywności, ale to ocena zupełnie z boku, bez wiedzy insiderskiej. II kw. 2024 r. nie rozpieścił inwestorów także przepływami. Te operacyjne wyniosły 6,2 mln zł i były o 3,9 mln zł niższe r/r. Praktycznie całość gotówki operacyjnej Votum wydała na działalność inwestycyjną – 6 mln zł (wzrost wydatków o 2,1 mln zł r/r). Przepływy finansowe także były ujemne – dokładnie na kwotę 4,1 mln zł. W efekcie saldo gotówki względem końca I kw. się skurczyło.

kliknij, aby powiększyćW bilansie spółki obserwujemy dalszą transformację aktywów z tytułu MSSF15. W coraz większym stopniu przesuwają się one w kierunku długoterminowych. Na koniec II kw. udział aktywów długoterminowych z tytułu MSSF15 wynosił 41 proc., czyli o 22 pp. więcej r/r. To w sumie też dość ciekawe zjawisko. Najwyraźniej Votum realizuje przepływy finansowe z umów później niżeli zakładało, a to wymaga zmiany oczekiwań co do przepływów ze spraw jeszcze nie rozstrzygniętych i obraz wygląda jak wygląda. W zasadzie taki podział może dziwić skoro zgodnie z informacją ze sprawozdania zarządu 80 proc. spraw w II instancji zapada w okresie powyżej 12 miesięcy. Trzeba jednak wziąć pod uwagę, że część spraw nie jest lub nie będzie wysyłana przez banki do apelacji, w części pojawią się ugody. Z tego powodu nie ma się co czepiać.

kliknij, aby powiększyćWzrost kosztów nie miał pokrycia w przychodach i wyniki są obiektywnie słabsze r/r. Mamy także pierwsze symptomy górki potencjału na portfelu frankowym i wizję zmniejszania się wyników, choć oczywiście nie mówimy tutaj o gotówce, bo apelacji wciąż jest znacząco mniej niż rozstrzygnięć I instancji czy liczby kwartalnie pozyskiwanych spraw. Rynek chyba pozostaje nieco sceptyczny jeśli chodzi o potencjał SKD, bo sprawy te nie są tak medialne jak frankowicze. Umowy SKD nie były prawdopodobnie także tak bardzo dokuczliwe dla ich posiadaczy, a i środowisko dziennikarskie nie zostało nimi tak mocno dotknięte, więc tematu nie mam w mainstreamowych mediach. Wydaje się, że duże grono ludzi nie będzie zupełnie mieć świadomości, że może z takich umów uzyskać w sądzie świadczenia, przez co sektor będzie wymagał znacznie większego wysiłku w calu zmiany tego stanu rzeczy i większych nakładów na marketing. To są koszty, a wizja przychodów wciąż niepewna. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

16 października 2024 09:27:30

przy kursie: 34,55 zł

VOTUM - spojrzenie na wykres Wykres w interwale dziennym. Kurs akcji spółki znajduje się w prawie dwuletnim trendzie spadkowym, stąd ostatnie wzrosty należy traktować w kategorii korekty. Układ opadających szczytów i opadająca SMA200 nie pozwalają na inne traktowanie tego układu. Aktualnie kurs akcji zbliża się do strefy solidnego oporu, zachowanie względem którego wyznaczy średnioterminowe perspektywy waloru. Ten opór to swojego rodzaju linia Maginota - składają się na niego bowiem i opadająca długoterminowa średnia, i strefa wynikająca z układu lokalnych szczytów i dołków, i zniesienie 61,8% ostatniej fali spadkowej oraz mediana kanału spadkowego, do wnętrza którego powrócił kurs. To wszystko w połączeniu z sygnalizowanym wykupieniem nakazuje uważnie obserwować efekty potyczki ze wskazanym oporem. Angażowanie się po stronie popytu na obecnych poziomach cenowych jest obarczone sporym ryzykiem z racji niekorzystnego stosunku zysku do ryzyka.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

1 grudnia 2024 22:22:00

przy kursie: 30,70 zł

Moneyball – omówienie sprawozdania finansowego Grupy Votum po III kw. 2024 r.Okres lipiec – wrzesień to w Polsce okres urlopowy, w związku z czym sprzedaż spółki cechuje się w tym okresie znaczną sezonowością. A zatem najważniejsze do oceny jest ujęcie r/r, choć przy niektórych pozycjach warto zerknąć także na porównania w stosunku do poprzedniego kwartału. Przychody Votum wyniosły w III kw. 2024 r. 88,6 i były o 5,1 mln zł (6 proc.) wyższe r/r. W porównaniu do poprzedniego kwartału spadek wyniósł 13 proc. czyli nieco mniej (3 pp) niż pomiędzy II i III kw. 2023 r.

kliknij, aby powiększyćWzrosty obrotów ciągnął segment bankowy, gdzie przychody wzrosły ze 62,9 mln zł do 72,9 mln zł ( 10 mln zł, 16 proc.). W pozostałych aktywnościach sprzedaż niestety uległa redukcji. O ile trend spadkowy w przypadku odszkodowań trwa już od długiego czasu i związany jest z reorganizacją tego biznesu (zaprzestanie działalności w szkodach na pojazdach) i jak się wydaje decyzją zarządu o alokacji większych zasobów na segment bankowy, tak regres w przypadku działalności rehabilitacyjnej jest pewnym zaskoczeniem. Sprzedaż spadła o 0,9 mln zł (10 proc.) do poziomu 7,9 mln zł. Zarząd w komentarzu tłumaczy spadek w ujęciu 9 miesięcznym zaksięgowaniem przychody z nadwykonań w pierwszej połowie 2023 r. Wyjaśnię w tym miejscu, że podmioty współpracujące z NFZ mają na dany rok określoną pulę świadczeń do wykonania. Przekraczając ją biorą na siebie ryzyko braku wynagrodzenia od państwowego podmiotu, w związku z czym nie mogą wykazać przychodów w momencie pokazywania kosztów, tylko dopiero po uznaniu tych nadwykonań przez NFZ. Nieregularność w otrzymywaniu wynagrodzenia za nadwykonania faktycznie tłumaczy spadek sprzedaży w ujęciu 9 miesięcznym, ale problem w tym, że segment ten w każdym kwartale tego roku raportował obroty niższe r/r. Wzrost obrotów w segmencie bankowym mógł mieć dwa powody. Jak już wielokrotnie pisałem spółka w tym segmencie znaczącą część przychodów (success fee) wykazuje w momencie wyroku I instancji. Biorąc pod uwagę, że w III kw. 2024 r. zapadło praktycznie tyle samo korzystnych wyroków I instancji sądowej należałoby oczekiwać, że przychody… spadną.

kliknij, aby powiększyćTakie oczekiwanie można budować choćby na tym, że spółka w tym roku podjęła jednostronną decyzję o obarczaniu klientów niższą prowizją dostosowując ją do obecnej oferty. Mimo wszystko przychody z success fee mogły jednak wzrosnąć w związku z podpisywaniem ugód przez część klientów, co raczej nie miało miejsca przed rokiem. W umowach z klientami Votum zastrzega sobie wynagrodzenie nawet w przypadku podpisania ugody z bankiem. Jak do końca było nie wiadomo, ale ugody to potencjalnie jest przyczynek wzrostu. W kontekście przychodów z success fee segmentu bankowego warto jeszcze wspomnieć o tym, że część przychodu wykazana z tytułu MSSF15, czyli z szacunku jest znacznie mniejsza niż przed rokiem – obecnie 12,8 mln zł, rok wcześniej 41,4 mln zł. Dzieje się tak dlatego, że spółka wykazuje przychód MSSF15 jako wzrost aktywa netto, czyli po odjęciu dyskonta czasowego i spraw z których nastąpił przepływ gotówkowy. Drugim powodem wzrostu sprzedaży mógł być wzrost przychodów z opłaty wstępnej. Spółka w segmencie bankowym w III kw. podpisała praktycznie jednakową liczbę umów z klientami, ale mocno zmienił się udział poszczególnych rodzajów spraw. O ile przed rokiem mówiliśmy w zasadzie o umowach frankowych, tak obecnie połowę kontraktów stanowią kredyty złotowe kwalifikujące się do sankcji kredytu darmowego. Z pewnością na kredytach CHF jest teraz mocna konkurencja, natomiast w związku z brakiem ukształtowania linii orzeczniczej w SKD prawdopodobnie spółka może pobierać większe stawki z tytułu opłaty wstępnej.

kliknij, aby powiększyćW rachunku kosztów rodzajowych nie ma większych zaskoczeń. Największy udział mają koszty usług obcych (prowizje dla pośredników sprzedaży oraz outsourcowanych usług prawnych) i wynagrodzenia. Koszty usług obcych wzrosły o 5,7 mln zł (17 proc). r/r i wyniosły 40,1 mln zł. O podobną kwotę (6 mln zł) zwiększyły się koszty wynagrodzeń, ale w tym przypadku dynamika to aż 50 proc. r/r. Oczywiście taki wzrost nie ma żadnego uzasadnienia w przychodach, ale jak deklaruje zarząd wynika z oceny potencjału wzrostu spraw bankowych SKD. Widać to choćby w liczbie złożonych powództw przez spółkę. W tym roku Votum wytacza ok. 4 tys. spraw kwartalnie, natomiast przed rokiem było to ok. 2,5 tys.

kliknij, aby powiększy棹czne koszty operacyjne wyniosły 63,8 mln zł i były o 13,1 mln zł (26 proc.) wyższe r/r. Skoro przychody zwiększyły się tylko o 6 proc. (5,1 mln zł) musiało to skutkować obniżką raportowanego wyniku na sprzedaży.

kliknij, aby powiększyćTen wyniósł 24,7 mln zł i był o 8 mln zł (24 proc.) niższy r/r. Spadek wydaje się dość istotny, ale jak wspomniałem część tego regresu to inwestycja w przyszły wynik, przy czym inwestycja obarczona ryzykiem, tak jak kiedyś Votum ryzykowało budując portfel frankowy. W tym kwartale pozostała działalność operacyjna nie miała istotnego wpływu na finalny EBIT. Zysk operacyjny wyniósł 24,7 mln zł i był o 8,6 mln zł (26 proc.) niższy niż przed rokiem. W przypadku tak księgującego wyniki podmiotu nie można analizy rezultatów kończyć na poziomie operacyjnym – chodzi o wykazywanie przychodów zgodnie z MSSF15. Przypomnę, że ich wartość zgodnie z deklaracjami uwzględnia koszt pieniądza w czasie i w linii finansowej obserwujemy efekt przybliżania się do planowanych terminów przepływu pieniężnego. Problem w tym, że to dyskonto się nie za bardzo „skleja”. W ostatnich 7 kwartałach przychody ze zwijania dyskonta wyniosły odpowiednio: 4,7 mln zł, 0,3 mln zł, 2 mln zł, 3,1 mln zł, 5,6 mln zł, -0,4 mln zł, 0,2 mln zł. Przyznam, że nie do końca rozumiem mechanizm jaki stoi za wskazanymi liczbami. Spodziewałbym się wykazywania co kwartał kwoty wynikającej z długoterminowych aktywów MSSF15 lub łącznej kwoty aktywów MSSF15, a tak nie jest. Finalnie zysk netto wyniósł w III kw. 2024 r. 19 mln zł w relacji do 27,4 mln zł przed rokiem.

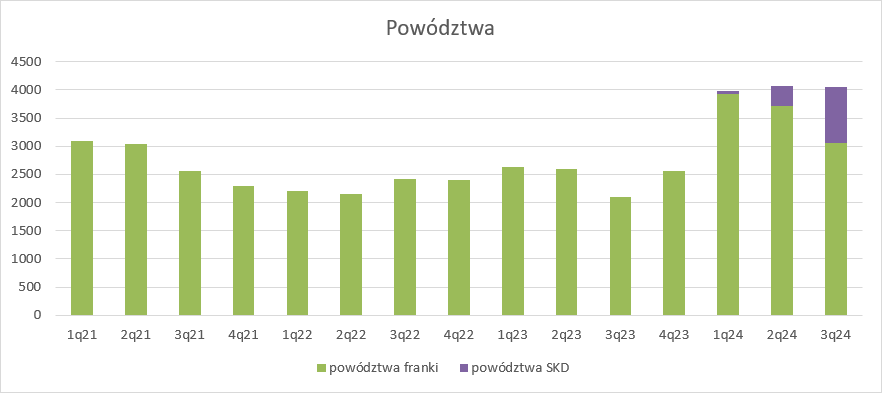

kliknij, aby powiększyćJak wspomniałem wcześniej spółka ma coraz więcej prawomocnych orzeczeń II instancji które powodują przepływ gotówki. W III kw. było ich 723, czyli o 191 więcej (36 proc.) niż rok wcześniej. To właśnie dlatego Votum pokazała rekordowe przepływy operacyjne (25,7 mln zł) i to pomimo tak dużej liczby spraw przekazywanych do sądów. Niewątpliwie operacyjne gotówka to największy plus tego kwartału. Przepływy inwestycyjne były o 1 mln zł wyższe niż przed rokiem i wyniosły minus 5 mln zł, przy czym sam capex pozostał na zbliżonym poziomie 2 mln zł. Przepływy finansowe były praktycznie neutralne.

kliknij, aby powiększyćJeśłi chodzi o bilans to właśnie gotówka stanowi największą zmianę kw/kw – wzrost o 20,6 mln zł. Kolejną istotną zmianą był wzrost długoterminowych aktywów z tytułu MSSF15 o kwotę 10 mln zł. Dzięki tak dużemu zastrzykowi pieniędzy dług netto spółki stał się ujemny na kwotę 5,1 mln zł. Udział długoterminowych aktywów z tytułu MSSF 15 w sumie aktywów wyniósł 42 proc. w stosunku do 41 proc. kwartał wcześniej i 25 proc. przed rokiem. Ta zmiana też jest dość ciekawa i wygląda tak jakby spółka spodziewała się coraz dłuższego czasu obsługi. Chyba nie można tego łączyć tylko z SKD, bo te spółka zaczęła pozyskiwać w 4 kw. 2023 r. natomiast struktura aktywów MSSF 15 jak widać poniżej zaczęła się zmieniać już w 2022 r. Być może Votum dostosowywało wcześniej ten podział do wydolności polskich sądów – pierwotnie oczekiwało szybszej rotacji spraw.

kliknij, aby powiększyćObecna wycena Votum to niecałe 370 mln zł, przy ponad 107 mln zł zysku netto i 60 mln zł operacyjnych wpływów. Przy założeniu powtarzalności tych rezultatów wycena rynku byłaby bardzo, bardzo konserwatywna. Wydaje się, że projekt bankowy apogeum kontraktacji ma już za sobą, ale ambicją spółki jest pozyskiwanie 600-700 spraw miesięcznie, czyli kwartalnie 1800-2100 spraw. Biorąc pod uwagę, że średnio w kwartale zapada obecnie 2300 wyroków portfel spółki mógłby być jeszcze być długo obsługiwany. Oczywiście banki w coraz większym stopniu są gotowe do ugód, ale proponują je klientom, którzy obsługują umowy, a na rynku jest cała masa umów już spłaconych, gdzie klient nie wniósł roszczenia, ani nie składał reklamacji – to potencjalny rezerwuar dla spółki. Do tego dochodzi segment spraw SKD, któremu rynek wydaje się obecnie nie wierzyć i wycenia tylko zyski ze spraw frankowych. Jeśli chodzi o ten segment to w TSUE są pierwsze sprawy polskie, a właściwie pytania prejudacyjne polskich sądów. Spółki wskazuje, że trybunał wydawał już analogiczne rozstrzygnięcia dla sądów zagranicznych i w związku z tym spodziewa się orzeczeń w 2025 r., co byłoby katalizatorem dla rynku. Ewentualny sukces spraw w SKD byłby prawdopodobnie katalizatorem dla kursu. Obecnie inwestorzy mają w uszach stanowiska sektora bankowego, który takie roszczenia uważa oczywiście za bezzasadne, podobnie jak 10 lat temu sprawy frankowe. >> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 2 grudnia 2024 14:35

|

|

11

Dołączył: 2010-05-06

Wpisów: 172

Wysłane:

4 grudnia 2024 11:53:42

przy kursie: 32,00 zł

businessinsider.com.pl/prawo/r..."Obecnie jest tak, że frankowicze muszą złożyć wniosek o zawieszenie rat i czekać nawet kilka miesięcy na jego rozpatrzenie w pierwszej i drugiej instancji. To wydłuża znacznie postępowania i blokuje sądy. Ministerstwo Sprawiedliwości chce to zmienić. Właśnie kończy pracę nad projektem, który ustawowo zobowiąże banki do zawieszenia rat. Stanie się to w momencie, gdy bank otrzyma pozew frankowicza" Do tej pory głównie deklaracje o próbach odblokowywania sądów, a to wreszcie jakiś konkretne działanie

|

|

PREMIUM

922

Dołączył: 2012-08-02

Wpisów: 5 242

Wysłane:

4 grudnia 2024 12:57:21

przy kursie: 32,00 zł

Wniosek o wydanie zabezpieczenia można złożyć w momencie składania pozwu. Wniosek o wydanie zabezpieczenie powinien być rozpoznany przez sąd w terminie kilku dni zgodnie z przepisami. To nie usprawni pracy sądów.

|

|