Rysa na gwieździe szeryfa – omówienie sprawozdania finansowego Grupy Votum po III kw. 2023 r.Kurs spółki znajduje się w średnioterminowym tempie spadkowym, przy czym spadek ten został pogłębiony w dniu publikacji wyników, choć przed ich faktycznym ogłoszeniem. Inwestorom nie spodobała się najwyraźniej opublikowana przed sesją informacja na temat osiągnięć spółki we wrześniu br. W mojej subiektywnej opinii nie widać w tych danych jednak nic, co mogłoby zwiastować jakąś istotną zmianę fundamentalną na przykład zmiany trendu orzecznictwa.

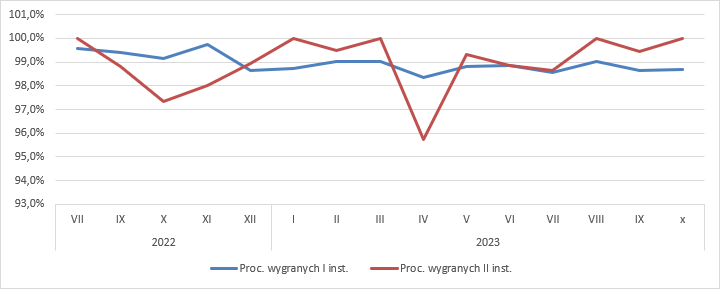

KPIUdział wygranych spraw jest praktycznie stały – w październiku w I instancji wyniósł 98,7 proc., natomiast w II nawet 100 proc.

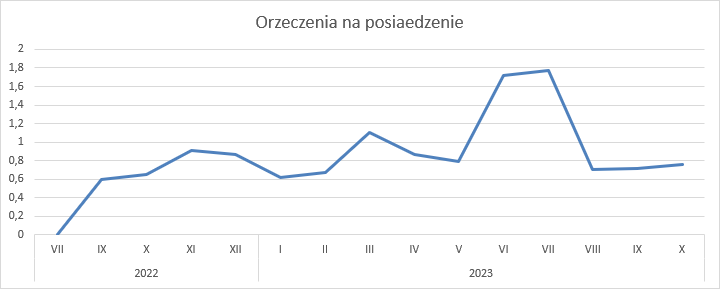

kliknij, aby powiększyć Liczba wygranych spraw w I instancji wzrosła o 48 proc. r/r, przy bardzo podobnej liczbie zaplanowanych posiedzeń sądu (+3 proc.), więc też mowa raczej o pozytywach. Być może rynek oczekiwał jeszcze wyższej dynamiki, bo liczba orzeczeń na posiedzenie spadła względem czerwca i lipca, ale dla mnie to raczej powrót do średniej z wielu poprzednich miesięcy:

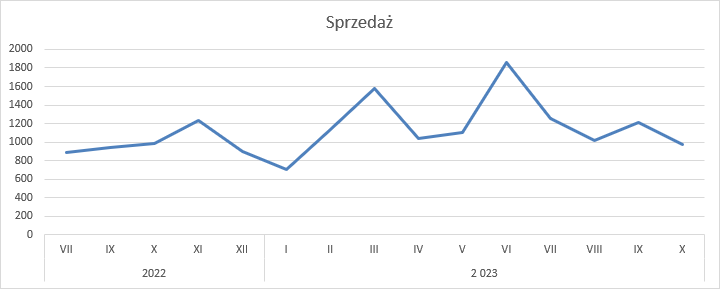

kliknij, aby powiększyćJedyne co mogło się realnie nie spodobać to sprzedaż, która była niższa o 1 proc. r/r. Być może akcjonariusze liczyli na to, że śladem ubiegłorocznego wzorca powiększy się ona m/m, a tak się nie stało. Mimo wszystko nie jest to też powód do wyprzedaży, bo spółka zaliczyła nawet w tym roku już słabsze okresy, co nie przeszkadzało jej jednak zwiększać potem wolumenu pozyskanych spraw. Nie można jednak wykluczyć, że część bardziej nerwowych osób zinterpretowała przedstawione dane jako zagrożenie dla długofalowego biznesu od strony ugód z bankami. Chyba w ten sposób zarząd spółki zinterpretował także zachowanie inwestorów, bo poświęcił temu tematowi (ugody) sporo miejsca w prezentacji wynikowej.

kliknij, aby powiększyćWyniki skonsolidowaneRaport finansowy nie poprawił jednak kursu na kolejnej sesji, ani w kolejnych dniach. Poniżej znajdziecie Państwo jego omówienie i moją indywidualną interpretację wyników.

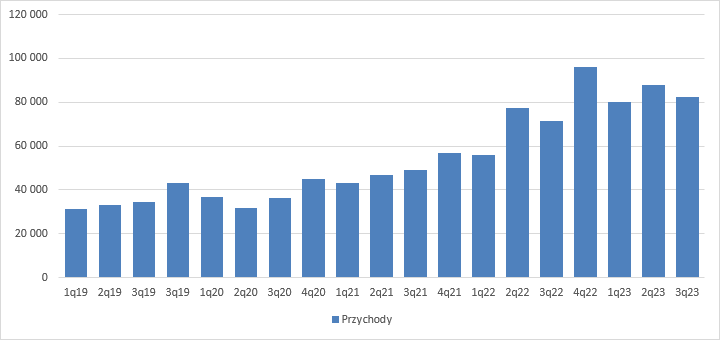

Przychody Votum wyniosły w III kw. 82,3 mln zł. W relacji do poprzedniego kwartału spadły o 7 proc. ale nie należy do tego przywiązywać zbyt wielkiej wagi ze względu na sezonowość działalności – dla przykładu nie będzie to sezon urlopowy w sądach. Według przedstawionych przez spółkę danych finansowych przychody wzrosły r/r o 23 mln zł (40 proc.). Niby to bardzo fajny wzrost, ale jednak pozostaje pewien zgrzyt.

kliknij, aby powiększyćTrzeba w tym miejscu przypomnieć, że w okresie porównawczym (3 kw. 2022 r.) spółka zawiązała rezerwę na sprawy klientów wobec objętego resolution Getinu, przy czym tę rezerwę zaprezentowała jako zmniejszenie przychodów o 12,6 mln zł. W raporcie rocznym prezentacja tej rezerwy została jednak zmieniona (jak mniemam po konsultacji z audytorem) i wycofano korektę przychodów natomiast zaksięgowano ją w pozostałych kosztach operacyjnych jako odpis na aktywach wynikających z MSSF15 – poniekąd słusznie. Obecnie spółka tę rezerwę w danych porównawczych pokazuje znów jako zmniejszenie przychodów, czyli tak jak opublikowała pierwotnie raport za 3 kw. 2022r. Moim zdaniem taka prezentacja zamazuje obraz i faktyczny wzrost biznesu. Po korekcie o wspomnianą kwotę dynamika wzrostu wynosi 15 proc., co w sumie przecież nie jest złym wynikiem, choć nie tak dobrym jak wzrost nominalny. Mniej uważnych obserwatorów wzrost o 15 proc. przy zwiększeniu liczby rozpraw r/r o 37 proc. może dziwić, ale to efekt zmiany polityki wobec starych klientów – do tego jeszcze wrócę

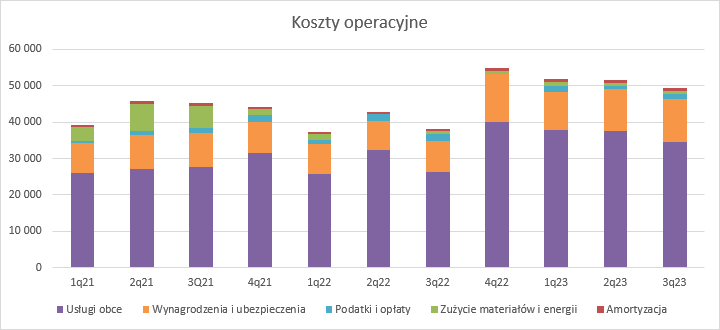

Koszty operacyjne wyniosły w III kw. br. 50,7 mln zł i były o 3 proc. niższe kw/kw, co jest zgodne z sezonowym wzorcem (niższe przychody, to niższe prowizje dla sprzedawców). W relacji do analogicznego okresu poprzedniego roku koszty zwiększyły się o 28 proc., więc rosły szybciej niż faktyczne przychody (nominalne skorygowane o rezerwę). Wynagrodzenia zwiększyły się o 39 proc. (3,4 mln zł) r/r i wyniosły 12,1 mln zł, natomiast usługi obce zwyżkowały o 31 proc. (8,2 mln zł) r/r do poziomu 34,4 mln zł. W jednym i drugim przypadku, są to najwyższe koszty nominalne w rachunku rodzajowym, a ich wzrosty mają większe dynamiki od zwyżki przychodów (tych doprowadzonych do porównywalności), choć współgrają z rosnącą liczbą rozpraw.

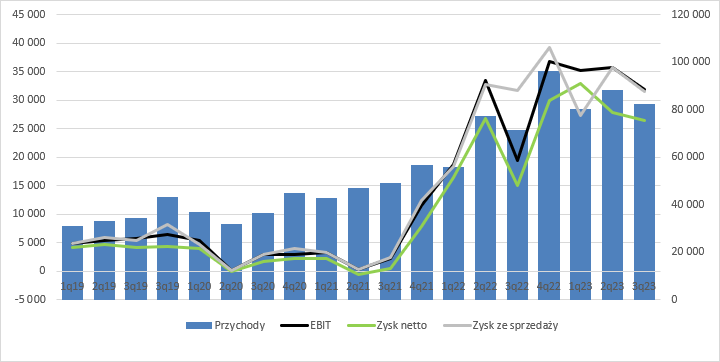

kliknij, aby powiększyćW konsekwencji na poziomie zysku ze sprzedaży nie mamy praktycznie wzrostu, a wręcz delikatny minus – 31,6 mln zł obecnie wobec 31,7 mln zł przed rokiem. Efekty zmian prezentacji rezerw na Getin znoszą się oczywiście na poziomie zysku operacyjnego, który w III kw. 2023 r. zamknął się kwotą 31,9 mln zł, co oznacza zwyżkę o 12,4 mln zł r/r. Jak widać cały wzrost masy zysków wynika praktycznie z efektu obniżenia wyniku przez resolution w Getinie w okresie porównawczym. Skoro to zdarzenie jednorazowe (nie codziennie banki w Polsce są restrukturyzowane), a w dodatku odwrócone częściowo w kolejnych kwartałach można powiedzieć, że powtarzalny wynik spółki na poziomie operacyjnym jest płaski r/r.

kliknij, aby powiększyćSaldo w linii finansowej wyniosło 1,7 mln zł na co składały się głównie odsetki (-275 tys. zł), dodatnie różnice kursowe (+121 tys. zł) i pozostałe (1,89 mln zł) w której to pozycji spółka przedstawia efekt zwijania dyskonta dla aktywów MSSF15 (rosnąca wartość bieżąca (NPV) należności w miarę zbliżania się do faktycznego przepływu pieniężnego).

W tym miejscu trzeba przypomnieć, że przychody spółki w segmencie bankowym składają się z paru składowych:

- prowizji początkowej – wykazywane po pozyskaniu klienta

- opłat za stawiennictwo – wykazywane w momencie stawiennictwa na rozprawie

- przychodów succes fee oraz KZP – wykazywanych po wyroku I instancji po korekcie o współczynnik wygranych i dyskonto kosztu pieniądza w czasie (spodziewany okres od orzeczenia I instancji do przepływu finansowego), wykazywany zgodnie z MSSF15.

Powtarzalny zysk brutto wyniósł ostatecznie 33,6 mln zł i był o 6 proc. (1,8 mln zł) wyższy r/r. A zatem ostatecznie mamy progres wyniku rozpatrując oczywiście powtarzalną część, choć można się domyślać, że apetyty inwestorów kilka miesięcy temu były większe. Wydaje się, że wciąż mamy efekty zmiany podejścia do klientów które miało miejsce na początku roku – spółka tym najstarszym zmieniała warunki finansowe na bardziej korzystne dla nich i zbliżone poziomem do oferowanych klientom obecnie. W krótkim terminie ma to negatywny wpływ na wynik, ale najwyraźniej zarząd liczy, że w dłuższym terminie klienci dzięki takiemu podejściu będą lojalni i wrócą do spółki, a przede wszystkim polecą obsługę w Votum swojej rodzinie i znajomym i w konsekwencji nastąpi efekt kuli śnieżnej.

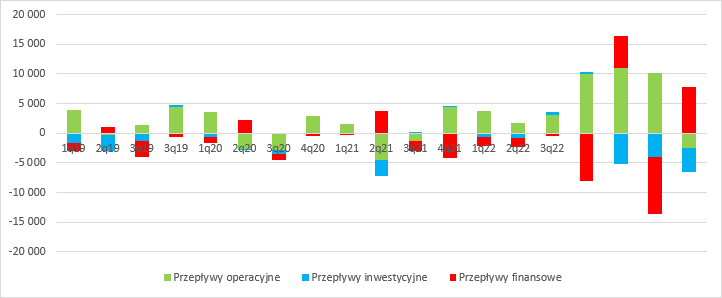

Niestety w tym kwartale dość blado wypadły przepływy. Te z działalności operacyjnej były ujemne na kwotę 2,5 mln zł, w porównaniu do 3 mln zł wpływów przed rokiem i co ważniejsze znacznie wyższych kwot w ciągu poprzednich 3 kwartałów. To głównie wynik wzrostu pozostałych aktywów o 64 mln zł i wzrostu zobowiązań o 26 mln zł. Te dwie pozycje netto zabrały 38 mln zł. Przepływy z działalności inwestycyjne były ujemne na kwotę 4 mln zł, z czego połowę stanowiły pożyczki lub zaliczki na aktywa inwestycyjne, natomiast resztę normalny capex. W przepływach finansowych mamy prawie 8 mln zł wpływów z tytułu nowych kredytów.

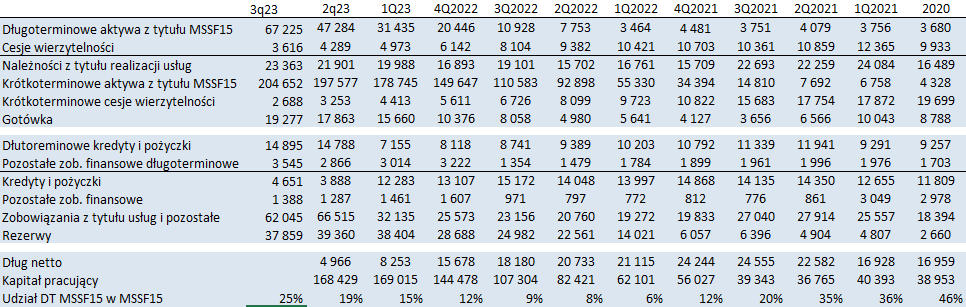

kliknij, aby powiększyćW bilansie spółki odnotowujemy kolejny mocny wzrost aktywów z tytułu MSSF15, czyli wykazanych przychodów na podstawie wyroków I instancji. Łączne saldo wyniosło na koniec III kw. 272 mln zł i było o 27 mln zł (11 proc.) wyższe niż w poprzednim kwartale i 150 mln zł (124 proc.) wyższe niż przed rokiem. Ten wzrost będzie obserwowany prawdopodobnie do momentu kiedy nie zrównoważy się liczba wyroków I instancji i II instancji.

Warto zwrócić uwagę, że spółka wydaje się mniej optymistycznie podchodzić co do terminu zakończenia postępowania w II instancji. Do takiego wniosku można dojść patrząc na udział aktywów z tytułu MSSF15 długoterminowych do sumy, który wyniósł na koniec III kw. 25 proc. w porównaniu do 9 proc. przed rokiem, czy w szczególności do 19 proc. w poprzednim kwartale.

Dług netto wyniósł 5,2 mln zł, więc jeśli wziąć pod uwagę fakt, że przepływy operacyjne w ciągu ostatniego roku wyniosły 28,5 mln zł to spółka jest ultra bezpieczna pod względem finansowym. Jednocześnie bardzo dużo gotówki zakumulowano w kapitale obrotowym – 202 mln zł, czyli o 95 mln zł więcej niż przed rokiem – kłania się wzrost aktywów MSSF15.

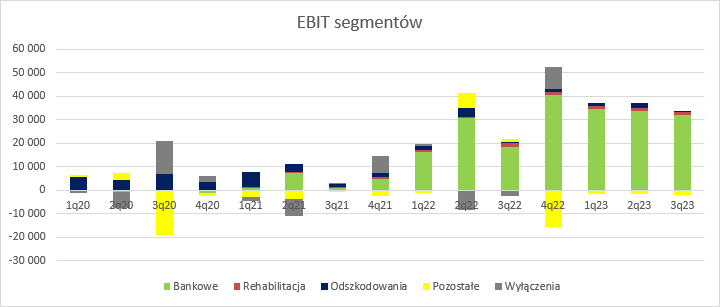

kliknij, aby powiększyćWynik w podziale na segmentyZgodnie z rachunkiem segmentowym wyniki skonsolidowane buduje tak naprawdę wynik dywizji bankowej, a reszta segmentów finansowo stanowi obecnie kwiatuszek u kożucha. EBIT na działalności w sektorze bankowym wyniósł w III kw. 32 mln zł na 31,9 mln zł wyniku skonsolidowanego.

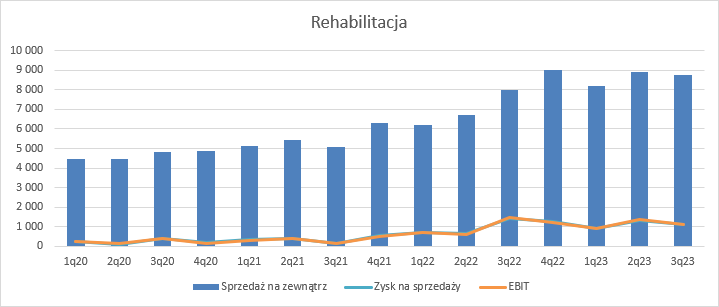

kliknij, aby powiększyćZ tego powodu proponuję tylko szybki rzut oka na poszczególne dywizje. Sektor rehabilitacyjny poprawił sprzedaż o 10 proc. r/r i zakończył okres III kw. z wynikiem EBIT na poziomie 1,1 mln zł, co stanowi spadek o 24 proc. r/r. W kość daje zapewne presja płacowa, brak personelu medycznego, którego nie są w stanie zniwelować podwyżki jakie miały miejsce na początku roku. Mimo wszystko sektor ten wygląda na rosnący, a z rocznym wynikiem EBIT na poziomie 4,5 mln zł może zostać na przykład sprzedany za wysokie kilkadziesiąt milionów złotych. Można się domyślać, że już za chwilę spółka znów podniesie stawki.

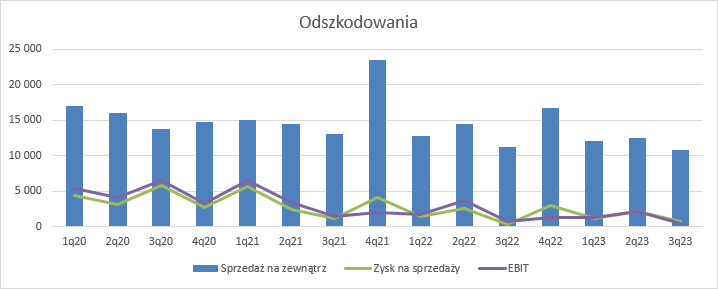

kliknij, aby powiększyćDywizja odszkodowań osobowych i majątkowych pozostaje od dłuższego czasu w odwrocie, głównie przez odszkodowania majątkowe. Od wielu kwartałów podsegment ten podlega restrukturyzacji, ale na razie efektów brak – w III kw. 2023 r. spółka pokazała najniższy wynik w okresie analizy, co w konsekwencji spowodowało spadek EBIT do poziomu 0,5 mln zł. Choć kroczący roczny wynik EBIT wynosi w tym sektorze ponad 5 mln zł, to ze względu na problemy i przede wszystkim brak wzrostu jest on z finansowego punktu widzenia z pewnością wart parokrotnie mniej od rehabilitacji.

kliknij, aby powiększyćSpółka jest wyceniana obecnie na niecałe 500 mln zł, biorąc pod uwagę potencjał sprzedaży biznesu rehabilitacyjnego i wartość działalności odszkodowawczej można szacować, że segment bankowy jest wyceniany przez rynek na 400 mln zł, być może z małym ogonem.

Biorąc najsłabszy kwartał z ostatnich 4 i mnożąc go przez 4 dostaniemy 130 mln zł skorygowanego zysku operacyjnego, co po uwzględnieniu podatku (a przecież mamy efekt zwijania dyskonta, który powiększy zysk) dostalibyśmy około 100 mln zł rocznego zysku. Można powiedzieć, że rynek ocenia iż za 4 lata skończy się finansowe eldorado obecnego portfela kredytów. Wydaje się to założenie mocno konserwatywne jeśli zerknąć na liczby. W ciągu ostatniego roku spółka miała 9 130 korzystnych wyroków I instancji, natomiast na koniec III kw. prowadziła 44 000 spraw, z czego ok. 23 tys. spraw które mają potencjał wykazania przychodu z tytułu MSSF15 (postępowanie sądowe w I instancji, plus obsługa przedprocesowa). Można mniemać, że przy zachowaniu obecnego tempa rozstrzygania portfel spółki będzie generował zbliżone przychody przez okres 2,5 roku. Do tego dojdą przychody ze spraw sprzedawanych obecnie i w przyszłości. Wedle szacunków pula frankowiczów, którzy nie podjęli żadnych działań to około 30 proc. Można więc zakładać, że Votum jako jeden z liderów powiększy portfel o co najmniej kolejne 10 tys. spraw (wystarczą 3 kwartały obecnej sprzedaży), czyli ponad rok czasu, co w sumie daje nam niepełne 4 lata. Patrząc w ten sposób faktycznie obecna wycena wydaje się rozsądna, ale jest zrobiona na bardzo konserwatywnych założeniach (choćby nie uwzględnia efektu dyskonta, czy zakłada wyczerpanie rynku w połowie przyszłego roku).

Spółka jednak nie zasypuje gruszek w popiele i już szuka kolejnych nisz. Od jakiegoś czasu mowa o produktach finansowych, w których można zastosować sankcję kredytu darmowego, czyli w uproszczeniu za naruszenia umowne pozbawić kredytobiorcę konieczności płacenia odsetek. Spółka szacuje potencjał rynku na 16 mln umów, a do tej pory pozyskała ich około 500.Nie są to na razie liczby, które zwiastują ewentualne zastąpienie strumienia frankowego po 2027, ale przyczółek już jest i jak mniemam spółka będzie go poszerzać.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj