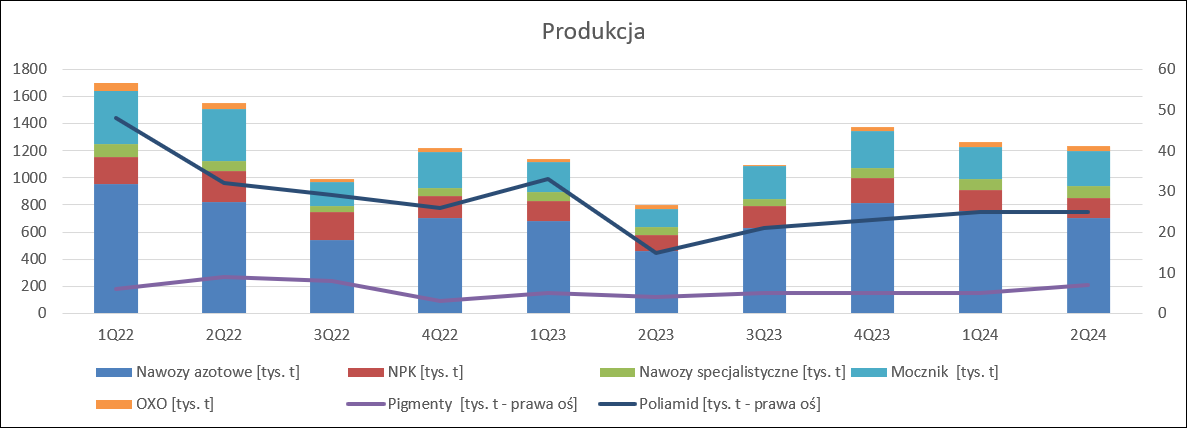

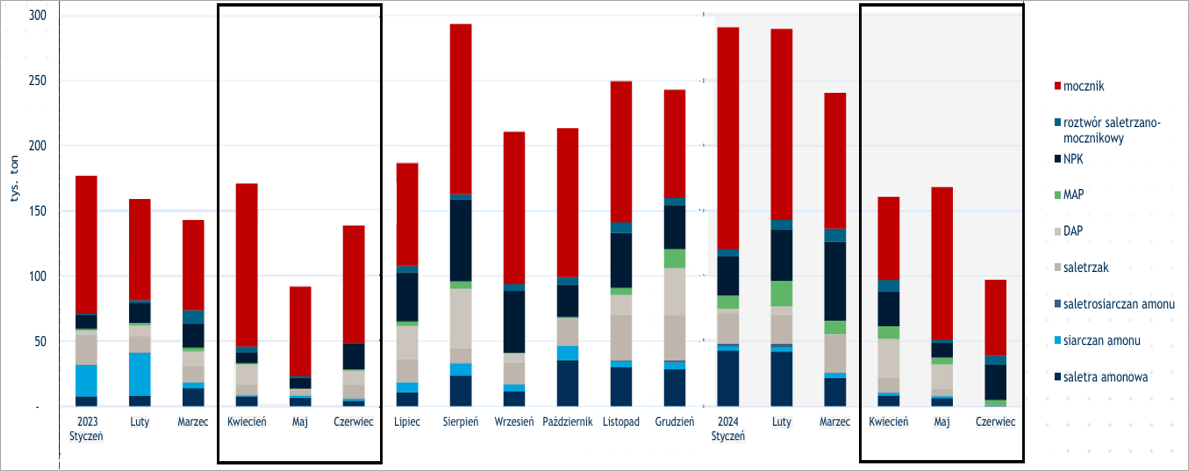

Klucze do zysków leżą w Brukseli – omówienie sprawozdania Grupy Azoty po II kw. 2024 r.Niestety Azoty zaliczyły kolejny słaby kwartał. Produkcja w II kw. 2024 r. wyniosła łącznie 1,26 mln t wyrobów czyli aż 442 tys. (55 proc.) więcej r/r. Niby wynik powinien cieszyć, tak samo jak sezonowy brak spadku kw/kw, ale w II kw. 2023 r. mieliśmy dołek produkcyjny, a obecny poziom wykorzystania mocy pozostaje niski. W zakresie nawozów azotowych Azoty wyprodukowały ponad 700 tys. t ( 52 proc. r/r, -7 proc. kw/kw), ale w porównaniu do wartości z początku 2020 r. (953 tys. w I kw., 823 tys. w II kw.) są to osiągnięcia znacznie niższe. Dokładnie takie same zjawiska widzimy w przypadku nawozów wieloskładnikowych, natomiast dla mocznika mamy wzrost produkcji o 9 proc. kw/kw. Jeszcze lepiej wygląda sprawa nawozów specjalistycznych produkowanych przez Compo Expert, gdzie

wzrosty r/r są mniejsze niż przy moczniku, ale większe jest wykorzystanie mocy produkcyjnych.

Pod względem wykorzystania mocy obraz chemii wygląda lepiej. Dla bieli mamy 3 najlepszy kwartał od początku 2022 r. i wzrosty o 75 proc. r/r i 40 proc. kw/kw. Gorzej prezentują się produkty OXO – wzrost o 20 proc. r/r i spadek o 8 proc. r/r., co wraz z mocznikiem i nie raportowaną melaminą daje mizerny obraz. W przypadku tworzyw, a w zasadzie poliamidu obserwujemy częściowe odbudowanie popytu ( 67 proc. r/r), ale to wciąż tylko 52 proc. wolumenu z najlepszego okresu analizy. Niestety spółka nie raportuje ani wolumenu produkcji, ani wolumenu sprzedaży polimerów.

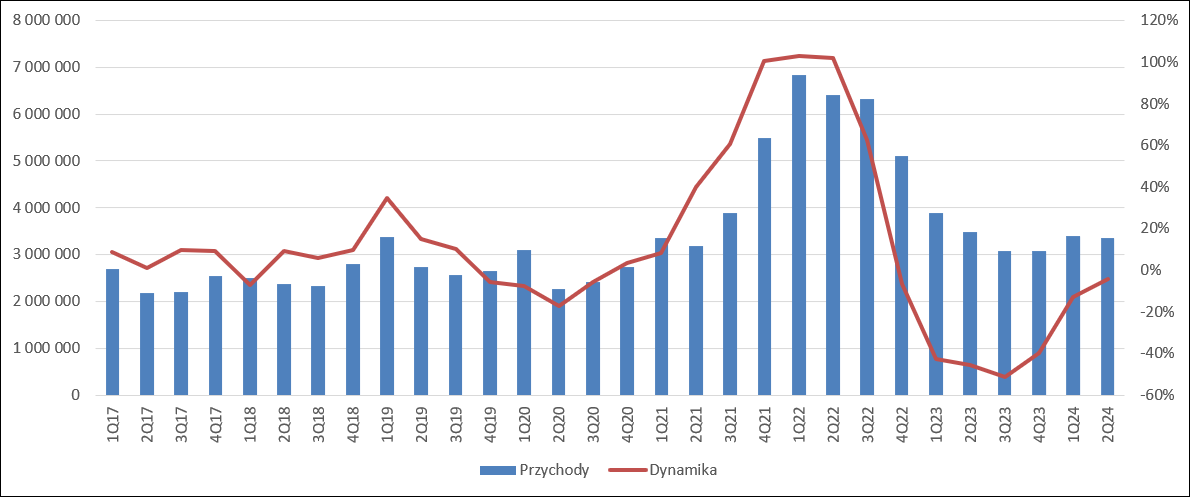

kliknij, aby powiększyćSkoro wykorzystanie mocy produkcyjnych było wciąż dość niskie, to nikt się nie powinien spodziewać fajerwerków w przychodach, tym bardziej, że przed rokiem Azoty sprzedały prawa do emisji CO2 za kwotę prawie 570 mln zł. Obroty w II kw. wyniosły 3,34 mld zł i były o 4 proc. wyższe niż przed rokiem i 2 proc. niższe niż w ubiegłym kwartale. I znów, niby na oko liczby nie wyglądają źle, ale bez kontekstu kosztów ciężko ich wartości rozpatrywać. Z segmentacji geograficznej wynika, że hamulcowym w poprawie sprzedaży r/r był rynek polski, gdzie mamy 25 proc. (-551 mln zł) spadek (8 proc. kw/kw). Te ubytki nadrobiły w ujęciu r/r kraje UE (wraz z Niemcami), a w relacji kw/kw głównie kraje UE poza Niemcami.

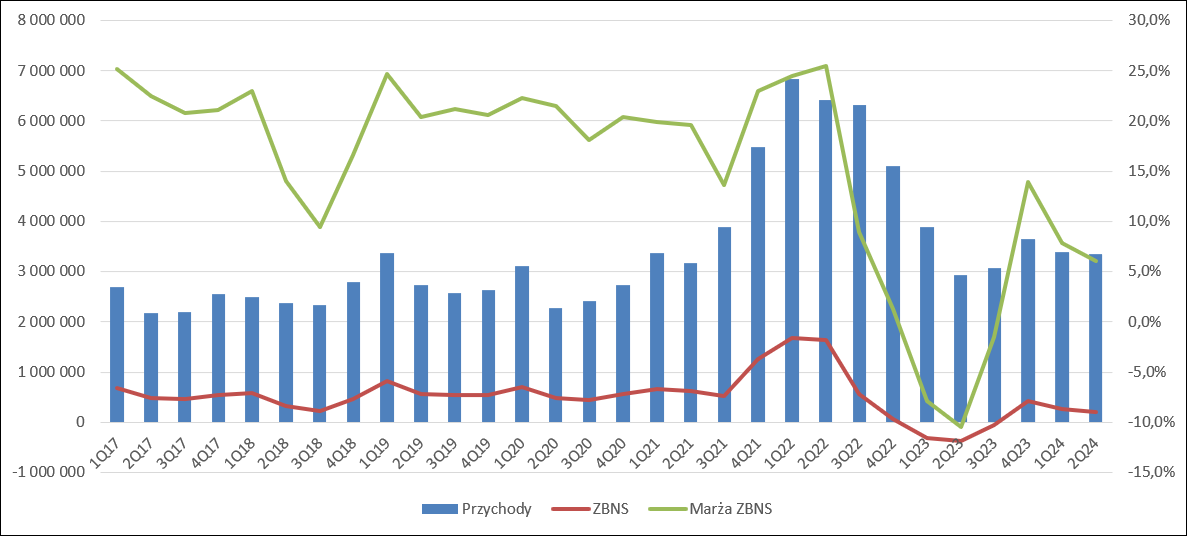

kliknij, aby powiększyćNajwiększym mankamentem okresu są jednak marże. W II kw. Azoty uzyskały zysk brutto na sprzedaży w kwocie 201 mln zł, czyli o 566 mln zł więcej r/r (strata 365 mln zł w II kw. 2023 r.), ale także o 64 mln zł mniej kw/kw. Rentowność brutto na sprzedaży wyniosła 6,0 proc. w porównaniu do 7,8 proc. w poprzednim kwartale i -10 proc. przed rokiem, przy średniej za lata 2017-2022 na poziomie 19 proc.

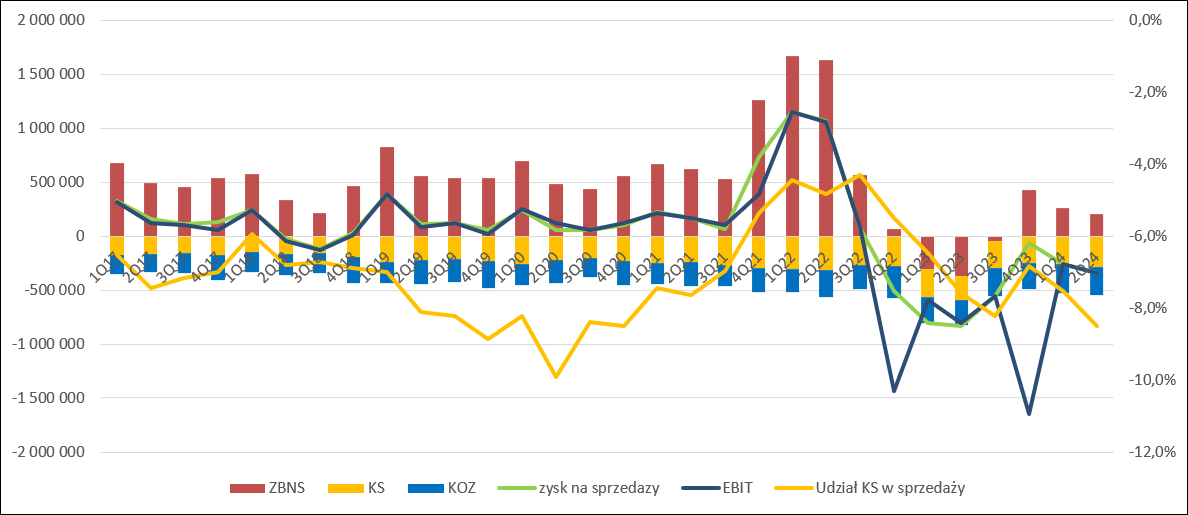

kliknij, aby powiększyćKoszty sprzedaży wyniosły 284 mln zł i zjadły z naddatkiem wynik wypracowany na I marży. Były one o 28 proc. wyższe r/r, jednak ze względu na dynamicznie rosnący wolumen sprzedaży nie ma co tej wartości krytykować. Koszty ogólnego zarządu wzrosły r/r o 7 proc. (16 mln zł), co na pierwszy rzut oka należałoby ocenić negatywnie, tym bardziej, że zapowiadane były oszczędności, ale w ocenach trzeba pamiętać o Polimerach, choćby dlatego, że część kosztów mogła przestać być kapitalizowana na bilansie i obciąża bezpośrednio wynik. W konsekwencji strata na sprzedaży wyniosła 340 mln zł, czyli mniej o 488 mln zł niż w II kw. 2023 r., ale o 80 mln zł więcej niż kwartał wcześniej.

Na poziomie zysku operacyjnego mamy zwyżkę wyniku o wysokie 470 mln z, i spadek o 78 mln zł kw/kw.

kliknij, aby powiększyćRóżnica w wynikach r/r nieco się zaciera po uwzględnieniu linii finansowej sprawozdania. Na poziomie zysku brutto mamy zmniejszenie straty z 699 mln zł do 449 mln zł. Z jednej strony dlatego, że przed rokiem różnice kursowe przyniosły 191 mln zł ekstra zysku, a obecnie 30 mln zł straty. Z linii finansowej wynika, że Azoty zapłaciły/naliczyły ponad 2 razy więcej odsetek od swoich zobowiązań z tytułu dostaw i usług, co może oznaczać coraz większe problemy z regulowaniem swoich zobowiązań.

Na poziomie netto strata zamknęła się kwotą 416 mln zł, w porównaniu do 543 mln zł rok wcześniej.

Poprawa wyników jest większa niż wskazuje na to sam wynik netto (bardzo niska tarcza podatkowa w raportowanym okresie), ale te wyniki są wciąż dalekie od oczekiwań.

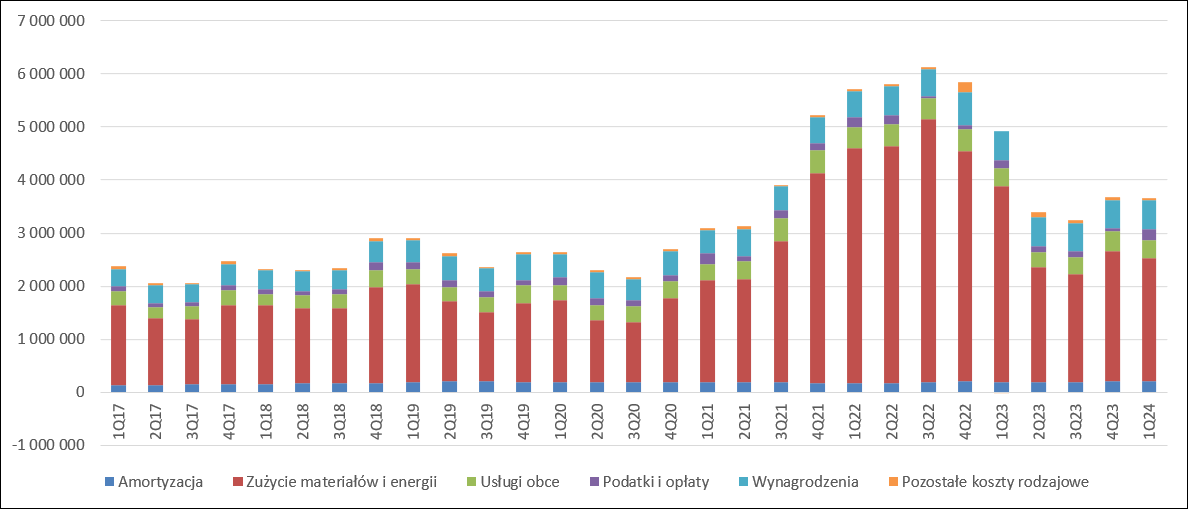

Odpowiedzią na trudniejsze otoczenie (a w zasadzie bardzo trudne otoczenie) powinny być oszczędności, a tych można częściowo szukać w rachunku rodzajowym. Amortyzacja jak się można było spodziewać była dość płaska zarówno r/r i jak kw/kw. Za to mocno w górę poszły koszty usług obcych ( 26 proc. r/r, 6 proc. kw/kw), oraz podatków i opłat ( 99 proc. r/r 4 proc. kw/kw). Takie zachowanie kosztów może w trudnej sytuacji razić, ale jak się wydaje to efekt zmiany podejścia zarządu do polityki sprzedażowej i mimo wszystko lepszego popytu. Grupa Azoty jak wspomniałem na początku wyprodukowała łącznie aż 55 proc. więcej r/r. Ta produkcja wiąże się z emisją Co2 i koniecznością utworzenia rezerw na umorzenie związanych z nią praw do emisji. Krótko mówiąc z jednej strony wzrosły emisje, z drugiej prawdopodobnie koszty zakupu praw. Wyjaśnieniem wzrostu kosztów usług jest dynamiczny wzrost wolumenów sprzedaży z którymi łączą się zewnętrzne koszty logistyki. Wydaje się, że są pierwsze efekty restrukturyzacji – koszty pracownicze spadły o 7 proc. (37 proc.) r/r i 26 mln zł (5 proc.) kw/kw. Trzeba jednak dodać, że nie wszędzie ten spadek wynagrodzeń nastąpił, bo nie wszędzie dokonano redukcji zatrudnienia.

Koszty materiałów i energii były o 49,5 mln zł (2 proc.) wyższe r/r i 112 mln zł (5 proc.) niższe kw/kw.

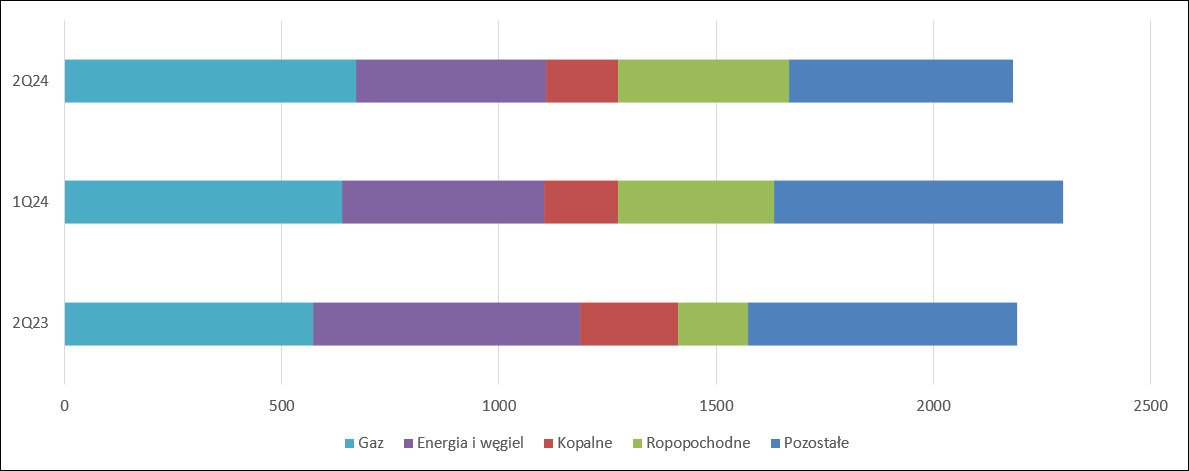

kliknij, aby powiększyćZ prezentacji do raportu wynika, że choć nominalnie mocno nie zmieniły się te koszty jako suma, to zaszły istotne zmiany w kosztach wykorzystanych surowców i nieco zmienił się ich udział w sumie. W porównaniu r/r obserwujemy wzrost kosztów nabytego gazu (97 mln zł, 17 proc.) przy jednoczesnym wzroście udziału w całkowitej sumie kosztów (z 26 proc. do 31 proc.) – efekt wzrostu produkcji nawozów azotowych i mocznika. Koszty energii i węgla spadły (-175 mln zł, -29 proc.), a ich udział spadł z z 28 proc. do 20 proc. – efekt spadku cen na rynku. Mocno wzrosły koszty surowców ropopochodnych (232 mln zł, 143 proc.), co wiąże się z rozpoczęciem produkcji w polimerach. Na skutek tego udział ropopochodnych w sumie kosztów zwiększył się z 7 do 18 proc. W stosunku do poprzedniego kwartału mocno spadły koszty pozostałych produktów (150 mln zł, 23 proc.), dzięki czemu ich udział w sumie kosztów materiałów i energii skurczył się z 29 do 24 proc.

kliknij, aby powiększyćJak widać powyżej gaz ziemny stanowi wciąż spory udział w kosztach, a to tak naprawdę on jest największym problemem spółki i całego zachodniego przemysłu nawozowego. Teoretycznie sankcje nałożone na rosyjski gaz miały uderzyć ekonomicznie w agresora, ale jak się okazuje kij ma dwa końce. Rosja i Białoruś posiadają dość wysokie zdolności produkcyjnej nawozów, gdzie podstawowym surowcem do produkcji jest wspomniany dużo tańszy gaz, którego Rosja ma w naddatku. Co więcej w kraju rządzonym przez Putina nie ma mechanizmów wspierających niską emisyjność, więc i energia jest znacznie tańsza niż w krajach UE. Dzięki dostępowi do taniego surowca i energii wspomniane kraje byłego ZSRR są w stanie znacznie taniej wytwarzać nawozy azotowe i efekty tego są widoczne na unijnym niechronionym rynku, w szczególności w Polsce, gdzie koszty transportu są najniższe.

W pierwszym półroczu import gazu do Polski zwiększył się o 42 proc. W oczywisty sposób taka podaż musiała wpłynąć na ceny. Fakt faktem, że II kw. nie był już tak tragiczny jeśli chodzi o import, ale nie trudno zgadnąć, że te wolumeny wciąż oddziaływają na ceny.

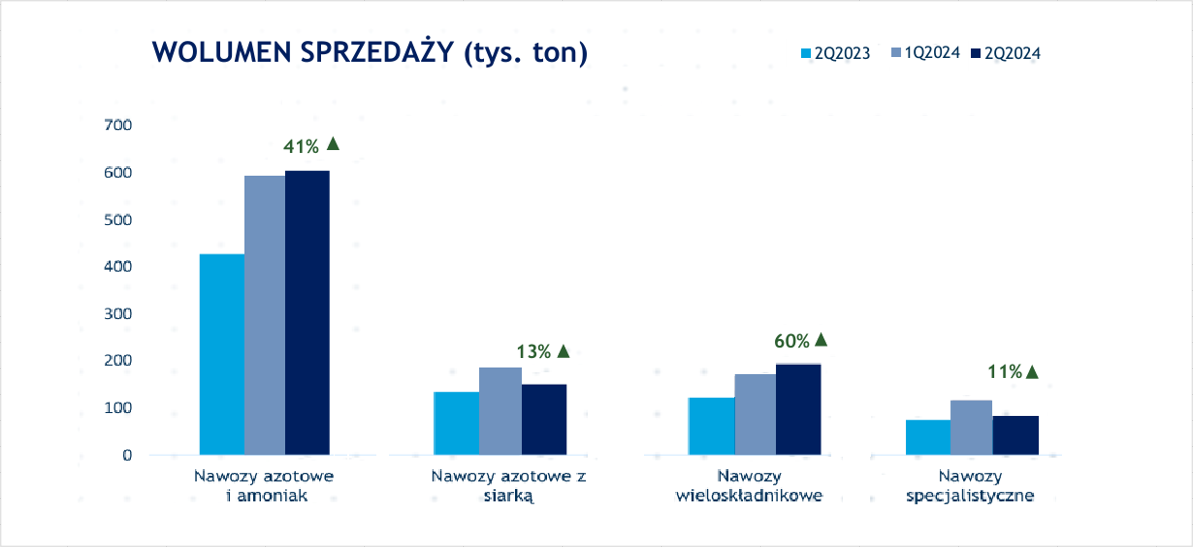

kliknij, aby powiększyćPodaż nawozów ze wschodu w dużym stopniu determinowała wyniki segmentu nawozowego w Grupie Azoty. Choć obserwujemy bardzo dynamiczne wzrosty wolumenu sprzedaży r/r to jest to przede wszystkim efekt niskiej bazy – dla porównania, w okresie 2 kw. 2019 r. i 2 k2. 2020 r. spółka sprzedała ok 600 tys. ton nawozów azotowych, czyli mniej więcej tyle ile w ostatnio zaraportowanym kwartale. Niby sukcesem jest brak sezonowego wolumenu sprzedaży kw/kw, ale to także jest efektem bazy – w I kw. 2020 r. Azoty sprzedały niecałe 900 tys. ton – prawie połowę więcej niż miało to miejsce w I kw. 2024 r. Nieco lżejsza presja ze strony importu w II kw. pozwoliła uplasować podobne wolumeny na rynku, ale ponieważ to okres już po szczycie sezonu nie było szans na wzrost cen, a wręcz nastąpił ich oczekiwany spadek.

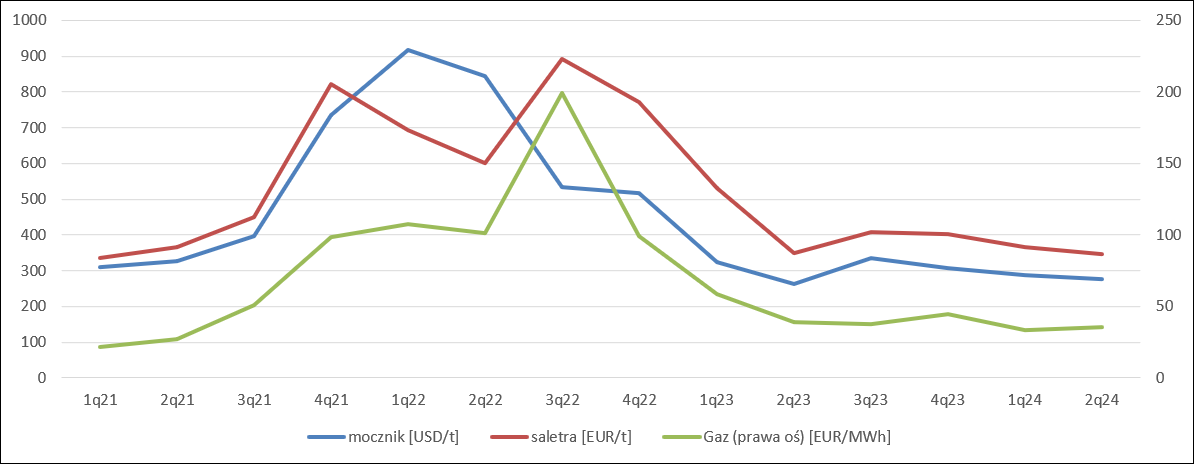

kliknij, aby powiększyćEuropejskie ceny mocznika wyrażone w PLN były na poziomie sprzed roku, ale jednocześnie spadły o 4 proc. kw/kw. W związku z sytuacją w Europie na najważniejszym polskim rynku musiałoby być jeszcze gorzej. Cena saletry amonowej spadła o 7 proc. r/r i 6 proc. kw/kw. Przyczyny są analogiczne jak w przypadku mocznika. Ceny gazu na TGE były o 14 proc. niższe r/r, więc teoretycznie sytuacja była nieco lepsza r/r.

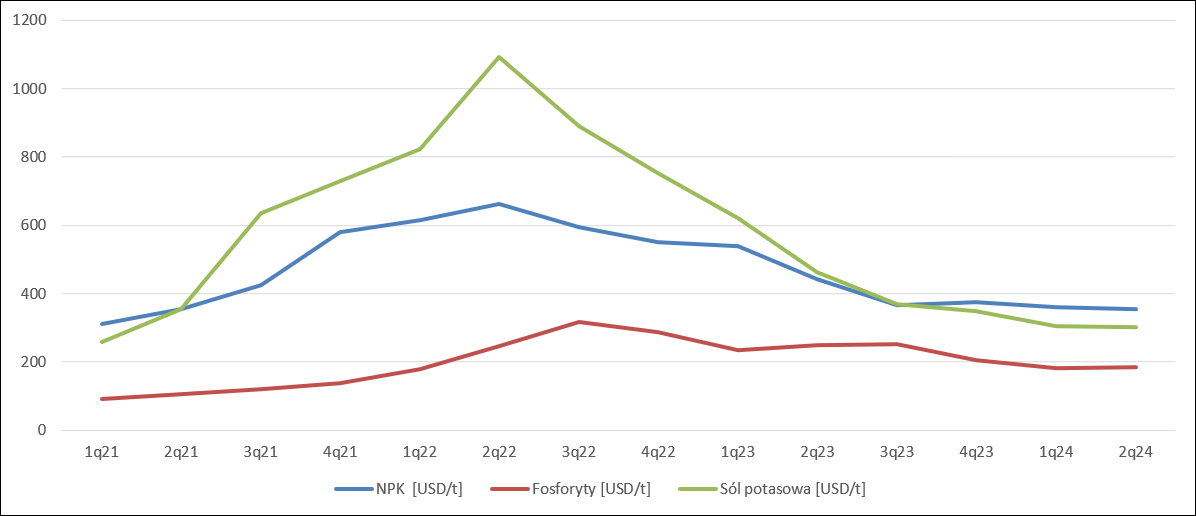

kliknij, aby powiększyćPodobnie sprawy mają się w przypadku nawozów wieloskładnikowych. Cena NPK w PLN spadła o 24 proc. r/r natomiast fosforytów o 29 proc., a soli potasowej nawet o 38 proc. W relacji kw/kw zmiany były kosmetyczne.

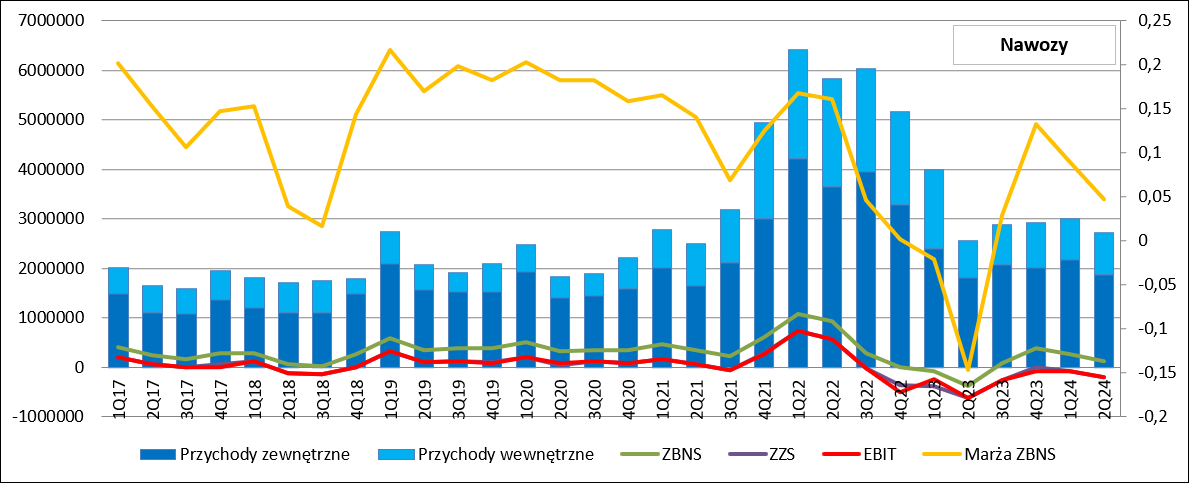

kliknij, aby powiększyćSkoro mocno wzrosły wolumeny i poprawiła się nico relacja cen produktów i surowców to wyniki mogły być teoretycznie lepsze r/r i faktycznie są. Zysk brutto na sprzedaży zwiększył się o 505 mln zł r/r i wyniósł 130 mln zł. Niestety marża brutto na sprzedaży wyniosła zaledwie 6,9 proc. (a liczona dla samej sprzedaży zewnętrznej 4,8 proc.), a udział kosztów sprzedaży w przychodach to 12 proc. Już nawet bez uwzględniania kosztów ogólnego zarządu mamy stratę. Po dociążeniu kosztem zarządu równą 208 mln zł. Ta strata jest co prawda o 409 mln zł mniejsza r/r, ale pozostaje stratą.

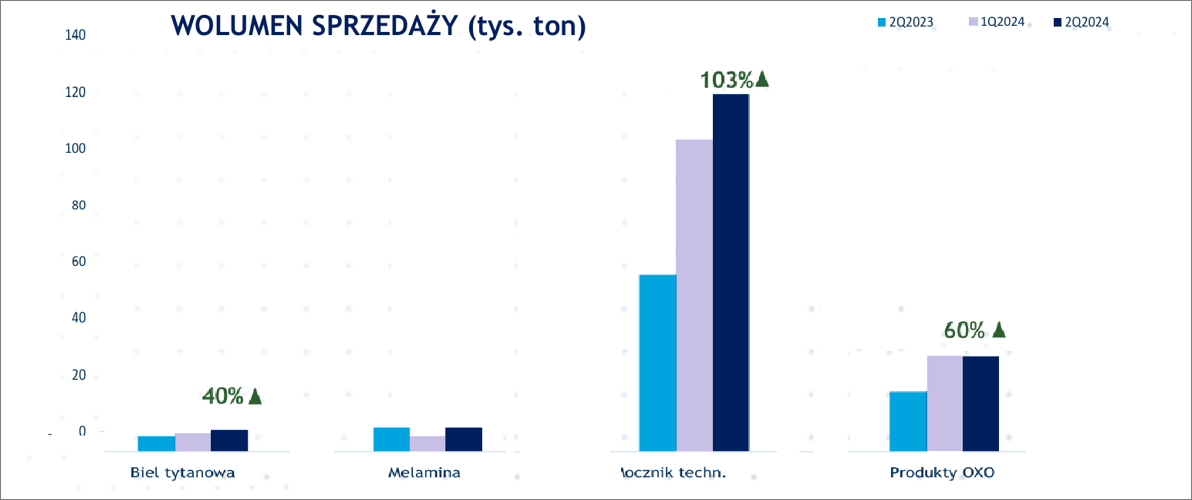

kliknij, aby powiększyćSegment chemiczny w dużym stopniu zależy od mocznika, tego spółka sprzedała znacznie więcej r/r i kilkanaście procent więcej niż w poprzednim kwartale. Nie są to jednak poziomy tak wysokie jak w latach względnej normalności rynku, czyli tuż przed wybuchem covidu. W tamtym czasie spółka sprzedawała 120-150 tys. ton, więc więcej niż obecnie. Poza importem w przypadku mocznika technicznego daje o sobie znać sytuacja gospodarcza. W przypadku bieli tytanowej sytuacja jest podobna, przy czym mamy także normalną, sezonową zwyżkę. Jeśli chodzi o melaminę, to o jej stanie świadczy najlepiej zamknięcie produkcji na ostatniej linii w Puławach tuż po zakończeniu kwartałów. Najlepiej wyglądają produkty OXO.

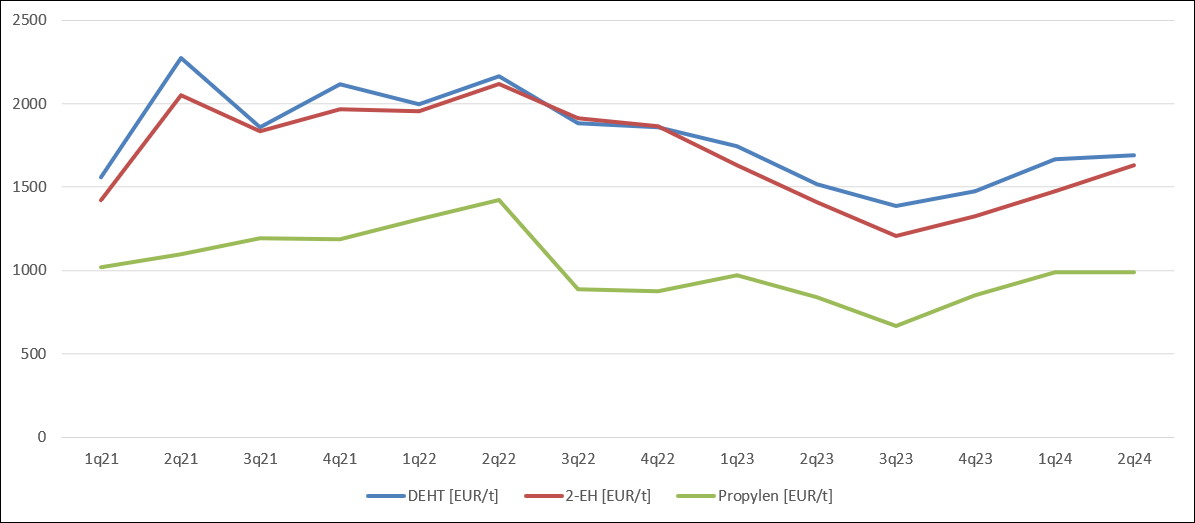

kliknij, aby powiększyćJak widać na poniższym wykresie europejskie ceny 2-EH odsunęły się od głównego surowca jakim jest propylen, przy względnie stałej różnicy w cenach pomiędzy plastyfikatorami a propylenem. Od razu ta poprawa przełożyła się na wyniki ZAKu, gdzie segment OXO poprawił EBITDA z 4 mln zł w I kw. 2024 do 8 mln zł w II kw. 2024 r. Trzeba też pamiętać, że na faktyczny wynik ma wpływ nie tylko różnica pomiędzy ceną produktu i surowca, ale także poziom ceny produktu, gdyż na ostateczny wynik rzutuje choćby quasi stała amortyzacja czy koszty pracownicze.

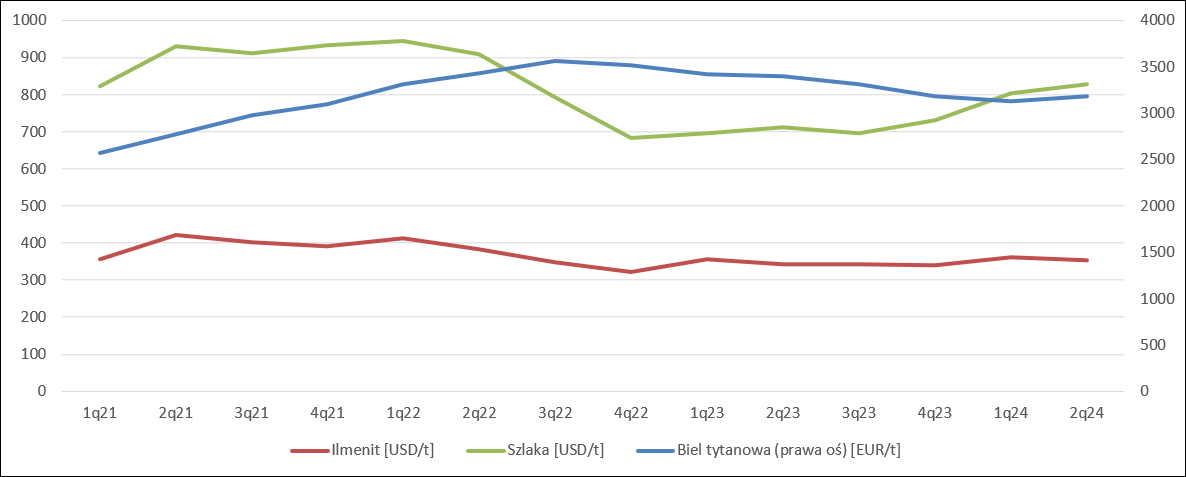

kliknij, aby powiększyćPatrząc na ceny bieli tytanowej i surowców wykorzystywanych do jej produkcji wydawać mogłoby się, że sytuacja jest gorsza niż przed rokiem i zbliżona kw/kw. Robotę jednak zrobiły wolumeny, tak przynajmniej wynika z segmentu pigmentów w Policach, który poprawił EBITDA r/r o 21 mln zł i wyszedł na próg rentowności, a także poprawił wynik o 13 mln zł w ujęciu kw/kw.

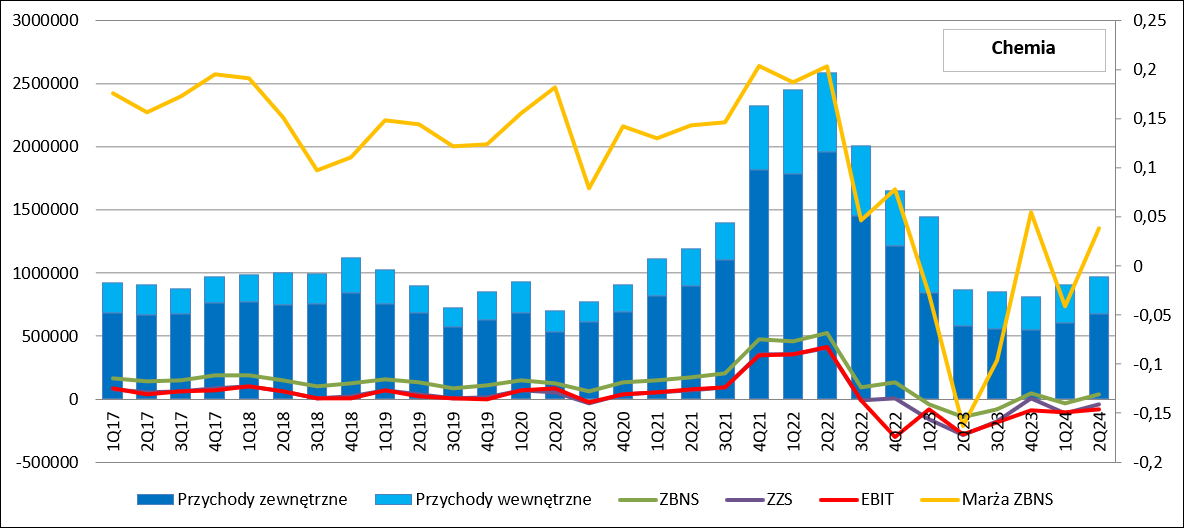

kliknij, aby powiększyćFinalnie przychody segmentu chemicznego wyniosły 672 mln zł i były o 16 proc. wyższe r/r i 11 proc. wyższe kw/kw. Marża zewnętrzna wyniosła 5,6 proc. w porównaniu do -6,2 proc. kwartał wcześniej i -24,5 proc. przed rokiem. Niestety poprawa rentowności nie była na tyle duża, żeby wyciągnąć wyniki segmentu na plus – strata operacyjna wyniosła 83 mln zł w porównaniu do 108 mln zł przed rokiem. Straty zapewne generuje puławska melamina.

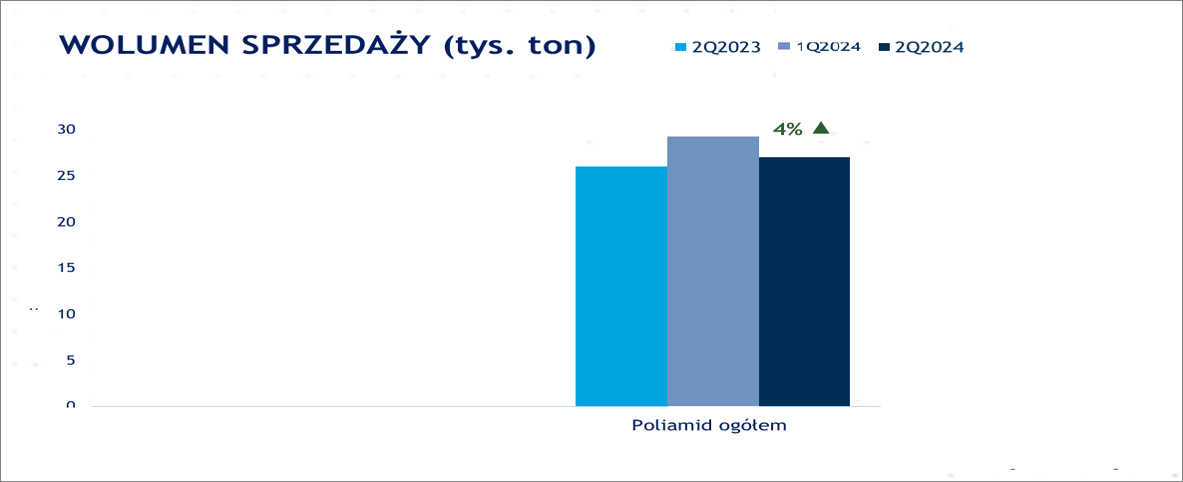

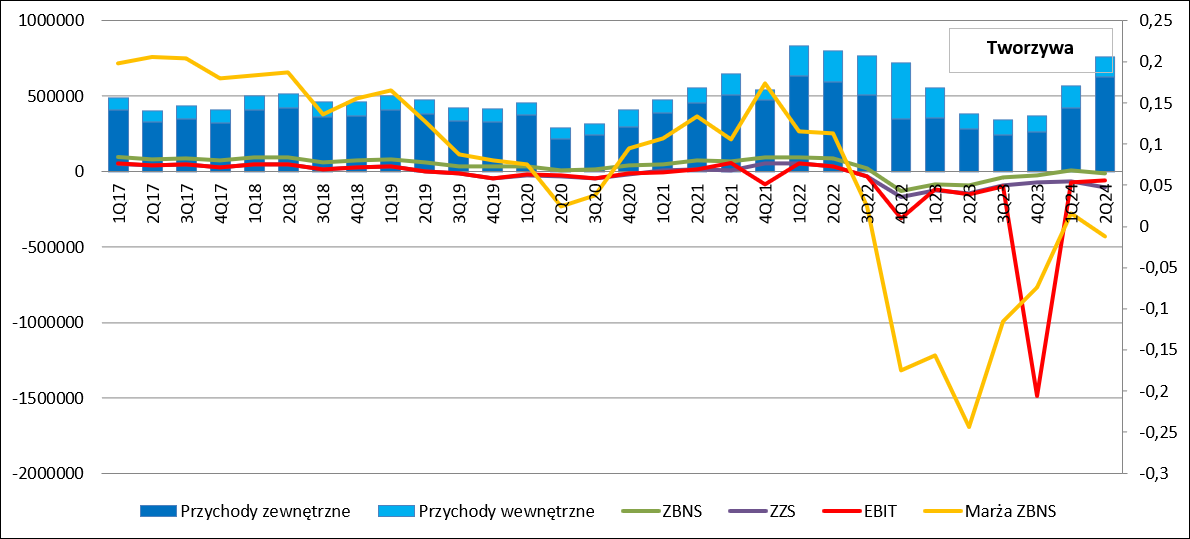

kliknij, aby powiększyćW segmencie tworzyw na wyniki mocno rzutuje odpalenie polickich polimerów, których sprzedaż można szacować na kilkadziesiąt tysięcy ton kwartalnie. Zgodnie z przekazaną w prezentacji informacją wykorzystanie instalacji wynosi oko 2/3. Niestety do końca kwartału spółka nie była w stanie decydować o tym, co dokładnie jest produkowane i kiedy. Jeśli chodzi o poliamid to poziom jego sprzedaży jest relatywnie stały i niski. Przed laty Azoty sprzedawały ok. 40 tys. t kwartalnie, natomiast obecnie jest to ok. 25-30 tys. t.

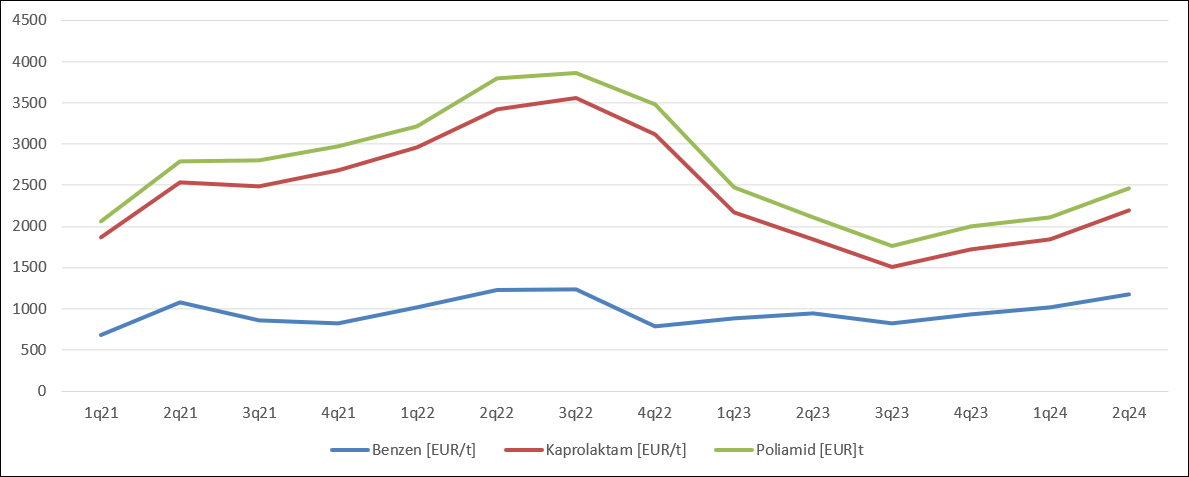

kliknij, aby powiększyćSytuacja cenowa na rynku poliamidu była lepsza zarówno w ujęciu r/r jak i kw/kw. Tym niemniej produkcja kaprolaktamu jako półproduktu wciąż jest nieopłacalna o czym świadczy postój instalacji w Puławach już od ponad roku i wykres poniżej.

kliknij, aby powiększyćPrzychody segmentu tworzyw dynamicznie rosną, co oczywiście ma związek ze sprzedażą propylenu i polipropylenu. Obroty w II kw. 2024 r. wyniosły 625 mln zł i były o 123 proc. wyższe r/r i 49 proc. większe niż w ubiegłym kwartale. Niestety rozczarowuje marża. Zysk brutto na sprzedaży okazał się stratą w wysokości niecałych 9 mln zł. Strata operacyjna wyniosła 56 mln zł i była o 92 mln zł mniejsza niż przed rokiem i 13,5 mln zł niższa niż kwartał wcześniej. Warto w tym miejscu dodać, że z raportu Puław wynika, że postój linii do produkcji kaprolaktamu generuje ok. 20 mln zł kosztów kwartalnie.

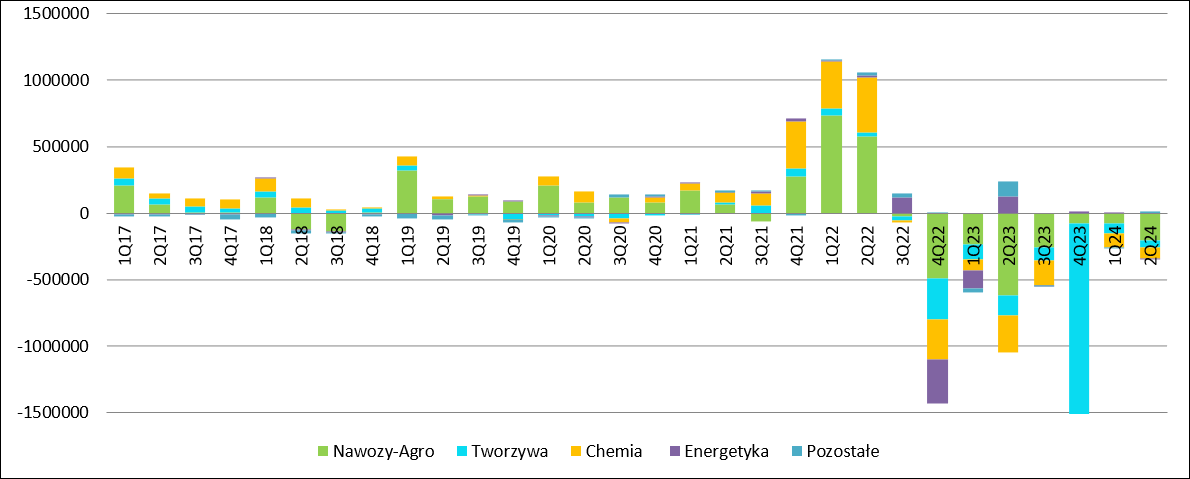

kliknij, aby powiększyćNiestety 3 główne segmenty spółki od prawie dwóch lat generują straty, co oczywiście ma wpływ na kondycję finansową spółki, o czym za chwilę. Straty wynoszące kilkaset milionów złotych kwartalnie są bardzo wysokie i niestety do zmiany stanu rzeczy nie wystarczy zwykła restrukturyzacja. Rezygnacja z mniej dochodowych asortymentów, usprawnienia logistyki, synergie w mojej opinii nie wystarczą aby przywrócić Azotom dawną świetność, gdyż u podstawą problemów jest brak konkurencyjności z rosyjskimi i białoruskim producentami. Akcjonariusze jedynie mogą mieć nadzieję, że nowy polski rząd będzie skuteczniejszy w lobbingu w Komisji Europejskiej i pojawią się co najmniej ochronne cła, a najlepiej sankcje na nawozy ze wschodu. Oczywiście segment tworzyw z cenami nawozów ma niewiele wspólnego, bardziej z sytuacją makro w Europie i w końcu z konicznością plasowania na rynku nowych wolumenów, do czego trzeba przekonać odbiorców, często niższą ceną.

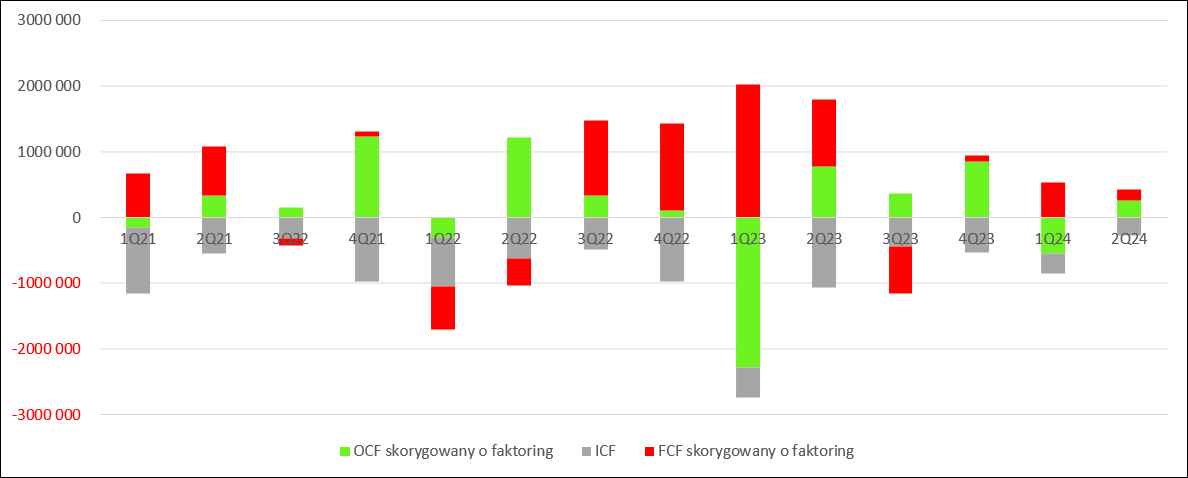

kliknij, aby powiększyćProblemy spółki są widoczne nie tylko w rachunku wyników. Skorygowane o wpływ faktoringu odwrotnego szacunkowe przepływ operacyjne wyniosły w II kw. 261 mln zł i były o 520 mln zł niższe r/r. Całe półrocze wygląda jednak lepiej, gdyż rok wcześniej było po prostu dramatyczne. Choć nominalny przepływ nie wygląda na oko źle, to nie pozawala on nawet na pokrycie capexu, a spółce ciąży zadłużenie.

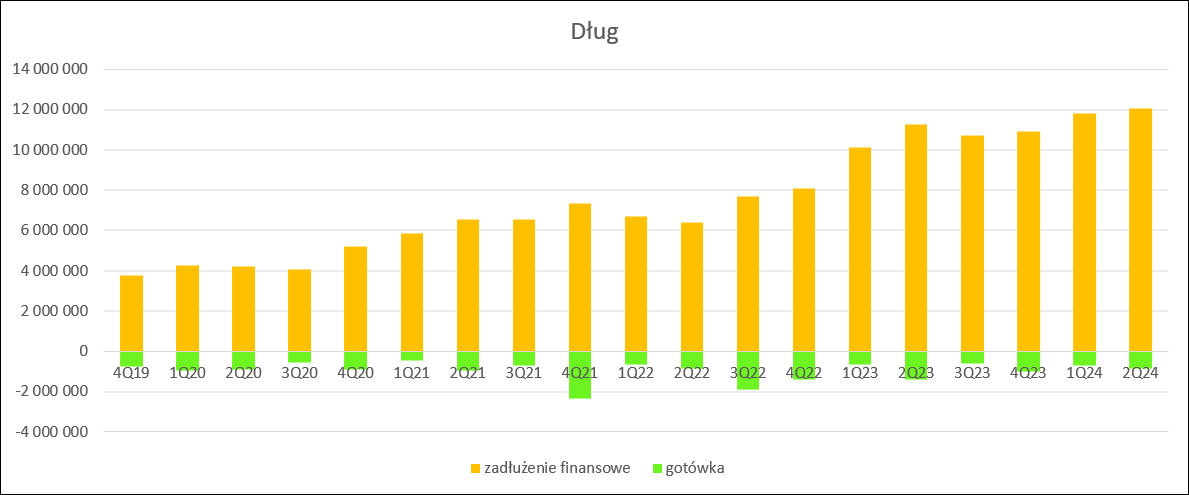

kliknij, aby powiększyćW związku z tym, że spółka nie ma wolnych przepływów nie dziwne, że powiększa cały czas zadłużenie finansowe. Nominalny dług finansowy to już ponad 12 mld zł, a dług netto 11,19 mld zł. To wzrost o 17 proc. r/r i 12 proc. kw/kw. Azoty od wielu miesięcy nie spełniają kowenantów w umowach bankowych, przez co muszą mocno zabiegać w instytucjach finansowych o nie korzystanie z przysługujących praw, w których prawdopodobnie jest nawet postawienie długu w stan natychmiastowej wymagalności.

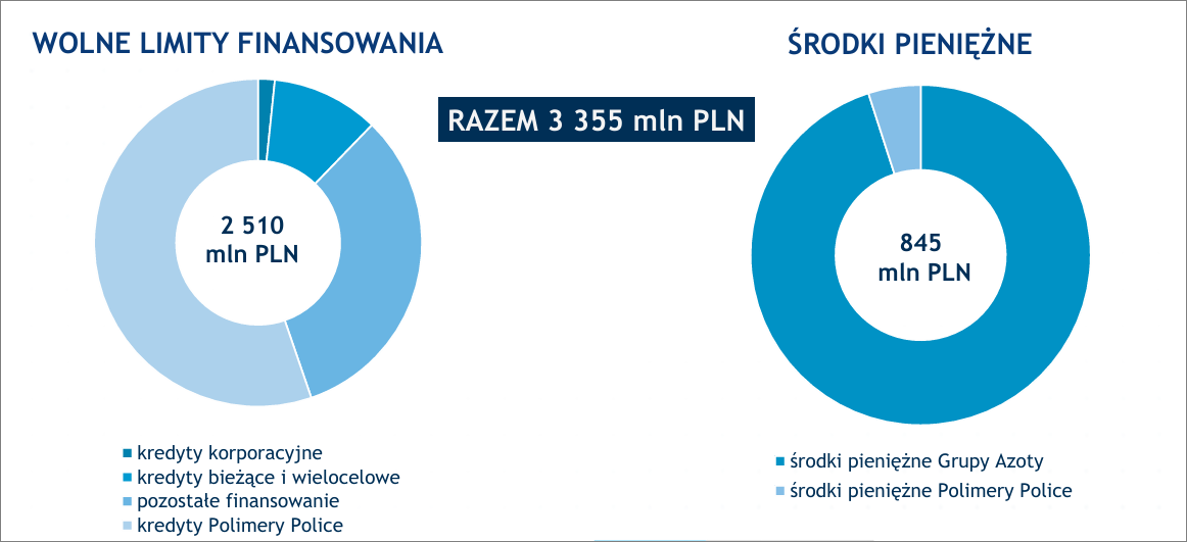

kliknij, aby powiększyćTrzeba jednak dodać, że w tak liczonym zadłużeniu mamy nico specyficznych instrumentów. Z jednej strony wycenę opcji na odkup akcji od pierwotnych sponsorów Polimerów, z drugiej zobowiązania do odkupu wcześniej sprzedanych praw do emisji CO2, czego dokonano w poszukiwaniu płynności. Najważniejsze jednak, że Polimery mają finansowanie w tzw. Formule project finance, czyli instytucje finansują ten projekt bez regresu i gwarancji właściciela, przynajmniej w teorii. Dług netto według formuł umów bankowych za który odpowiada Grupa Azoty to 3,75 mld zł, co też jest wartością wysoką. Choć obciążenie finansowe jest wysokie, to zgodnie z prezentacją do wyników spółka wciąż posiada pole manewru na zwiększanie dźwigni finansowej i ma 2,5 mld zł wolnych limitów kredytowych.

kliknij, aby powiększyćW tym kontekście nieco dziwi choćby transakcja sprzedaży i odkupu praw do emisji. Być może ta opcja była bardziej korzystna finansowo, albo dawała większą swobodę operacyjną. Tak czy owak sytuacja zarządu nie jest do pozazdroszczenia, gdyż w trudnej sytuacji operacyjnej, przy konieczności dokończenia kluczowych inwestycji wciąż musi on marnować energię i czas na rozmowy z bankami.

Źródeł problemów jak to zwykle bywa jest wiele. Oczywiście sytuacja z wojną, brak sankcji i ceł spółce nie pomagają, ale przedłużające się wciąż procesy inwestycyjne są z pewnością jedną z przyczynek. Chyba nie będzie dla nikogo zaskoczeniem, ze duża siła strony społecznej także. Deklaracje o restrukturyzacji i poprawie efektywności oczywiście cieszą, ale te działania nie odmienią wyników i nie przyniosą płynności bez zmiany sytuacji na rynku nawozów, albo/i rynku chemicznym.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj