Czas na Kraków - omówienie sprawozdania finansowego Dom Development po IV kw. 2021 r.Dom Development od dłuższego już czasu z roku na rok poprawia swoje wyniki finansowe. Nie inaczej było również w roku ubiegłym, chociaż wynikało to przede wszystkim z bardzo dobrego I kw. W kolejnych okresach obserwowaliśmy już bowiem dużo mniejszą liczbę przekazanych mieszkań, a w II poł. roku doszedł jeszcze do tego niewielki regres na poziomie rentowności. Rok 2021 to również rozpoczęcie działalności na kolejnym rynku. Tym razem padło na Kraków, gdzie grupa w lipcu przejęła dewelopera Sento (dokładniej nabyto 77 proc. udziałów w podmiocie), a już na początku 2022 r. zakupiono również część spółek od grupy Buma.

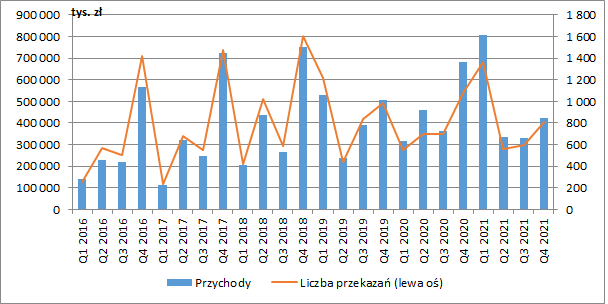

Cały miniony rok Dom Development zakończył przychodami w wysokości 1,90 mld zł, co było wzrostem o 4,5 proc. w ujęciu r/r (+82,5 mln zł) i wynikało z większej liczby przekazań lokali (+10,8 proc. r/r, +326 mieszkań). Ich średnia wartość spadła przy tym z 604 do 569 tys. zł (-5,7 proc. r/r, -34 tys. zł). W samym IV kw. przychody wyniosły 421,6 mln zł i były niższe o 38 proc. r/r (-258 mln zł) na co złożyła się niższa liczba przeniesień lokali (-24,4 proc. r/r, -262 lokale) i spadek średniej ceny sprzedaży (-17,9 proc., -114 tys. zł).

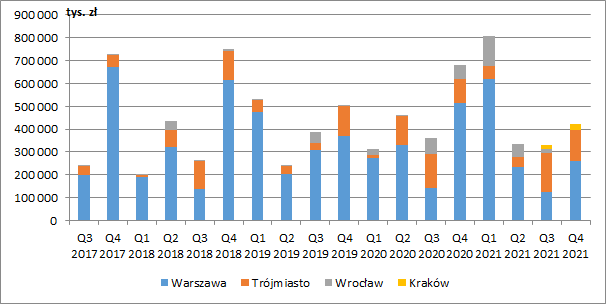

kliknij, aby powiększyćPatrząc na przychody w rozbiciu geograficznym (grupa realizuje projekty w Warszawie, Trójmieście, Wrocławiu i od II poł. 2021 również w Krakowie) cały czas widać wyraźną dominacje stolicy, gdzie jednak od II kw. 2021 roku widać wyraźnie spadki. W całym 2021 r. przychody na tym największym rynku wyniosły 1,24 mld zł (-1,7 proc. r/r, -20,8 mln zł) na co złożyło się 1798 przekazanych mieszkań (-0,5 proc. r/r , spadek o 9 lokali). Minimalnie skurczyła się również średnia cena sprzedaży która wyniosła 689 tys. zł (-1,2 proc. r/r, -8 tys. zł). Dużo gorzej wyglądał sam IV kw. z przychodami w wysokości 260,1 mln zł (-49,3 proc. r/r, -252,8 mln zł), liczbą przekazań 456 (-33,1 proc. r/r, -226) oraz średnią ceną mieszkania na poziomie 570 tys. zł (-24,2 proc. r/r, -182 tys. zł).

Drugim największym rynkiem jest w tej chwili Trójmiasto, gdzie w całym roku przekazano 148 mieszkań więcej niż rok wcześniej, co przełożyło się jednak na wzrost przychodów zaledwie o 3,2 proc. r/r (+12,6 mln zł), a było to spowodowane oczywiście spadkiem średniej ceny lokalu (-12,5 proc. r/r, -60 tys. zł).

We Wrocławiu w przekroju całego roku, średnia wartość lokalu nie uległa zmianie, grupa przekazała o 95 mieszkań więcej niż rok wcześnie, a przychody wzrosły o 29,2 proc. r/r (+41,2 mln zł). Wynikało to jednak z pierwszej połowy roku, bowiem w samym IV kw. przekazano już zaledwie 3 mieszkania i zaraportowano 2,5 mln zł przychodów.

Rynek krakowski dołożył z kolei w zakończonym roku do wyników 92 mieszkania i 43,5 mln zł przychodów.

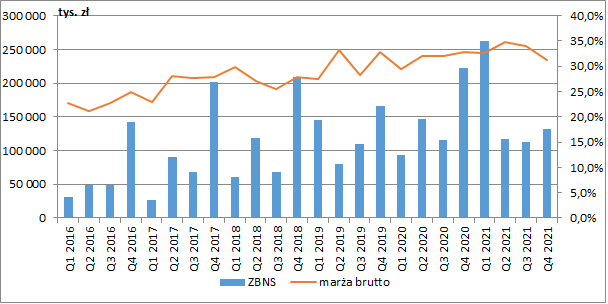

kliknij, aby powiększyćPodobnie do przychodów zachowywał się wynik brutto ze sprzedaży. W samym IV kw. wyniósł on 132 mln zł i był sporo niższy niż rok wcześniej (-40,9 proc. r/r, -91,2 mln zł), podczas gdy w całym roku zaraportowano 625,2 mln zł, co oznaczało niewielką poprawę (+8 proc. r/r, +46,4 mln zł). Niepokój w kontekście przyszłych okresów może budzić zachowanie się marży. Jak widać bowiem na wykresie poniżej w II poł. 2021 r. pojawił się jej istotny regres. Co prawda w całym roku rentowność na tym poziomie wyniosła 32,9 proc. i była wyższa o 1 p.p. r/r, ale w samym IV kw. spadła do 31,3 proc. (-1,5 p.p. r/r). Trzeba jednak zauważyć, że częściowo za spadek marży odpowiada niższa sprzedaż lokali z przejętych projektów w Krakowie, za którą Dom Development zapłacił przy kupnie dodatkową premię. W II poł. roku kwota która obciążyła wynik to ok. 12,6 mln zł, a w samym IV kw. obniżyło to marżę o ok. 1,7 p.p. Z drugiej jednak strony podobne obciążenie rentowności na działalności w Krakowie będziemy również obserwować w kolejnych okresach.

Trzeba przypomnieć, że grupa realizuje swoje projekty bez zewnętrznych generalnych wykonawców, co wcześniej pozwalało zachować większą część marży wewnątrz grupy, ale w przypadku rosnących cen materiałów, tak jak ma miejsce ostatnio zwiększa również ryzyko wyższych kosztów.

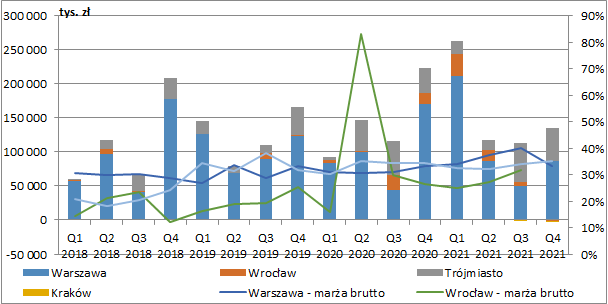

kliknij, aby powiększyćJeżeli chodzi o rentowność w poszczególnych miastach, to niestety, po ostatnich wzrostach mieliśmy korektę na największym rynku czyli w stolicy, gdzie marża brutto spadła w IV kw. do 33,4 proc. wobec jeszcze 40 proc. kwartał wcześniej (w ujęciu r/r zmiana była jednak w zasadzie niezauważalna). Co ciekawe w omawianym kwartale, Warszawę pod względem rentowności wyprzedziło Trójmiasto z marżą na poziomie 35,3 proc. (+1,4 proc. kw/kw, +1 proc. r/r), któremu z pewnością pod tym względem sprzyja dużo niższy średni metraż mieszkań. We Wrocławiu grupa przekazała w IV kw. jedynie 3 lokale, co spowodowało zaraportowanie straty brutto ze sprzedaży w kwocie 1,2 mln zł. W Krakowie liczba przekazań była co prawda większa (51), ale ze względu na zapłaconą premię od przejętych projektów, to również tutaj wynik był ujemny (-1,1 mln zł).

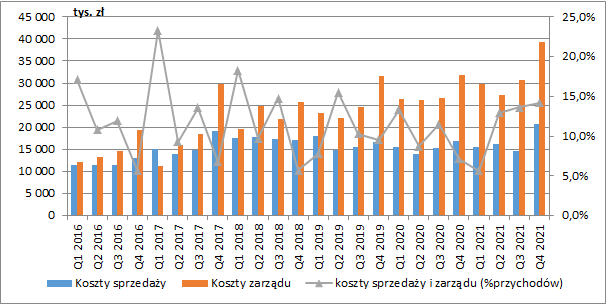

kliknij, aby powiększyćJednocześnie, przy spadających przychodach rosły koszty prowadzonej działalności, co częściowo można wytłumaczyć rosnącą sprzedażą mieszkań (poprzez umowy przedwstępne i deweloperskie o czym jeszcze będzie później), a częściowo przejętą spółką w Krakowie. W samym IV kw. koszty zarządu wyniosły 39,2 mln zł i były wyższe aż o 23,1 proc. r/r (+7,3 mln zł), a koszty sprzedaży 20,6 mln zł (+22,8 proc. r/r, +3,8 mln zł). W całym roku obie grupy kosztów wyniosły z kolei łącznie 193,9 mln zł (+12,6 proc. r/r, +21,6 mln zł).

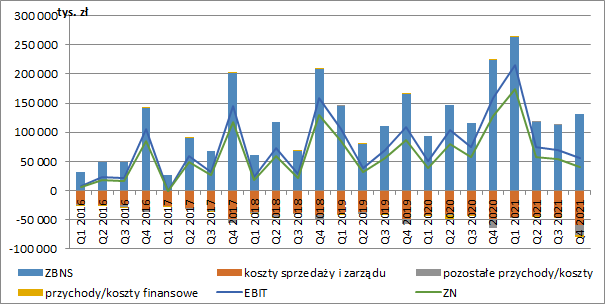

kliknij, aby powiększyćW IV kw. grupa wykazała 17,4 mln zł pozostałych kosztów operacyjnych netto wobec 16 mln zł rok wcześniej. W całym roku natomiast ujemne saldo zamknęło się kwotą 18,2 mln zł (20,2 mln zł poprzednio). Regularnie wyższe koszty w ostatnich okresach sprawozdawczych kolejnych lat to efekty zawiązywanych rezerw, głównie na sprawy sporne i koszty napraw. Ostatecznie więc Dom Development zaraportował w IV kw. 54,8 mln zł zysku EBIT (-65,4 proc. r/r, -103,7 mln zł), a w całym roku 413 mln zł (+6,9 proc. r/r, +26,8 mln zł).

W IV kw. pojawiły się również finansowe koszty netto w wysokości 3,4 mln zł (1,7 mln zł przychodów przed rokiem), podczas gdy w całym 2021 r. koszty na tym poziomie rachunku wyników wyniosły 7,6 mln zł tj. dokładnie tyle co w roku poprzednim. Głównym ich składnikiem są oczywiście odsetki od kredytów i obligacji, koszty leasingu i dodatkowe opłaty.

Ostatecznie grupa pokazała w IV kw. zysk netto na poziomie 39,5 mln zł (-68,9 proc. r/r, -87,5 mln zł), co było najniższym wynikiem kwartalnym od prawie dwóch lat. Cały rok zakończył się natomiast zyskiem w kwocie 325 mln zł (+7,6 proc. r/r, +23 mln zł).

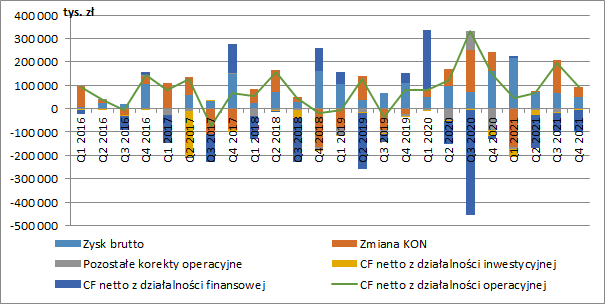

kliknij, aby powiększyćPo rekordowych przepływach operacyjnych w 2020 r. wynikających z wysokich zaliczek na lokale, w roku ubiegłym grupa wygenerowała 394 mln zł gotówki operacyjnej. Działalność inwestycyjna pochłonęła 66 mln zł (38 mln zł przed rokiem), a finansowa 305 mln zł, czyli minimalnie mniej niż rok wcześniej. Grupa wypłaciła dywidendę w kwocie 254 mln zł i zmniejszyła nieco przy tym zadłużenie. Na koniec roku Dom Development posiadał nieco ponad 600 mln zł gotówki, przy zadłużeniu oprocentowanym rzędu 485 mln zł. Grupa miała więc ujemny dług netto.

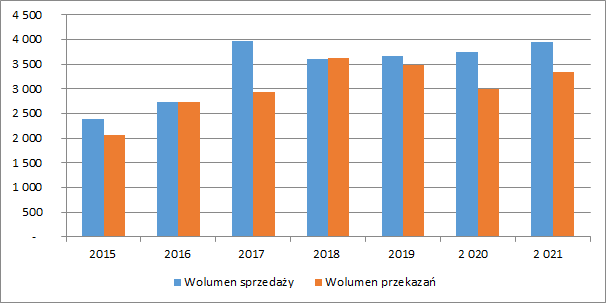

kliknij, aby powiększyćW 2021 r. grupa zawarła 3947 umów przedwstępnych i deweloperskich, czyli o 191 więcej niż rok wcześniej. Najwięcej lokali sprzedano oczywiście w Warszawie (1577, +56 r/r), ale również w pozostałych miastach tendencja była pozytywna. Szczególnie w Trójmieście, gdzie liczba umów wyniosła 696 i była wyższa o 258 r/r. We Wrocławiu sprzedaż poprawiła się o 58 lokali, a w Krakowie sprzedano 72 mieszkania. Poza wolumenami rosły również średnie wartości transakcji, przede wszystkim w Trójmieście (wzrost do 568 tys. zł, +25 proc. r/r) i w Warszawie (774 tys. zł, +13 proc. r/r).

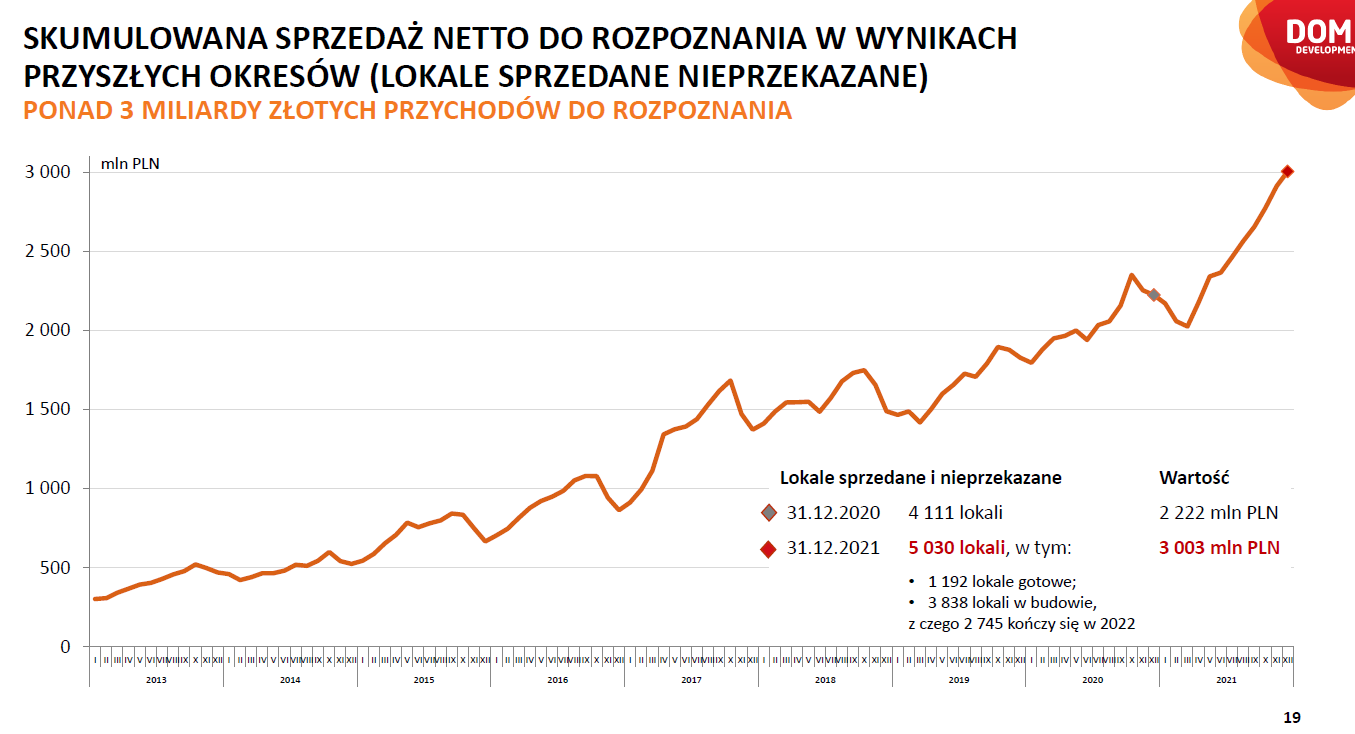

kliknij, aby powiększyćAby ocenić potencjał przychodów na przyszły rok wystarczy spojrzeć na wykres poniżej. Na koniec grudnia wartość sprzedanych mieszkań do rozpoznania w wynikach przekroczyła już 3 mld zł i była wyższa o 35 proc. r/r. Jednocześnie z 5030 sprzedanych mieszkań aż 1192 to lokale gotowe, a budowa kolejnych 2745 kończy się w 2022 r. Jeżeli zatem spółka nie doświadczy istotnych opóźnień na budowach, to miałaby szanse rozpoznać 3937 lokali w wynikach bieżącego roku, co mogłoby się przełożyć na rekordowe 2,4 mld zł przychodów.

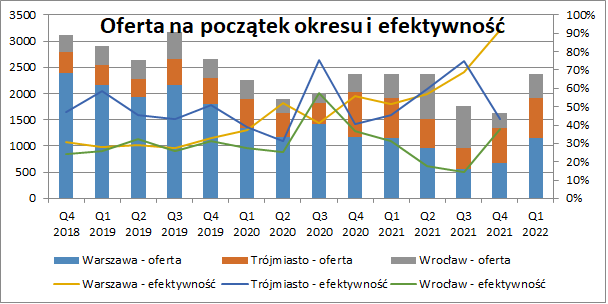

kliknij, aby powiększyćNa przestrzeni minionego roku oferta dewelopera systematycznie się kurczyła. Skokowy wzrost nastąpił dopiero w ostatnim kwartale roku (na poniższym wykresie oznaczony jako początek I kw. 2022 r.), po wprowadzeniu do oferty nowych mieszkań w Warszawie, dzięki czemu wolumen dostępnych mieszkań pozostał w zasadzie bez zmian w ujęciu r/r.

Taka sytuacja powodowała, że wprowadzane do oferty w ciągu roku mieszkania w stolicy wyprzedawały się w zasadzie natychmiastowo. Przykładowo, na początku IV kw. w ofercie dewelopera w Warszawie znajdowało się 685 mieszkań, a sprzedano ich w tym okresie 628. Widać więc wyraźnie cały czas utrzymujący się w ubiegłym roku silny popyt na rynku mieszkaniowym.

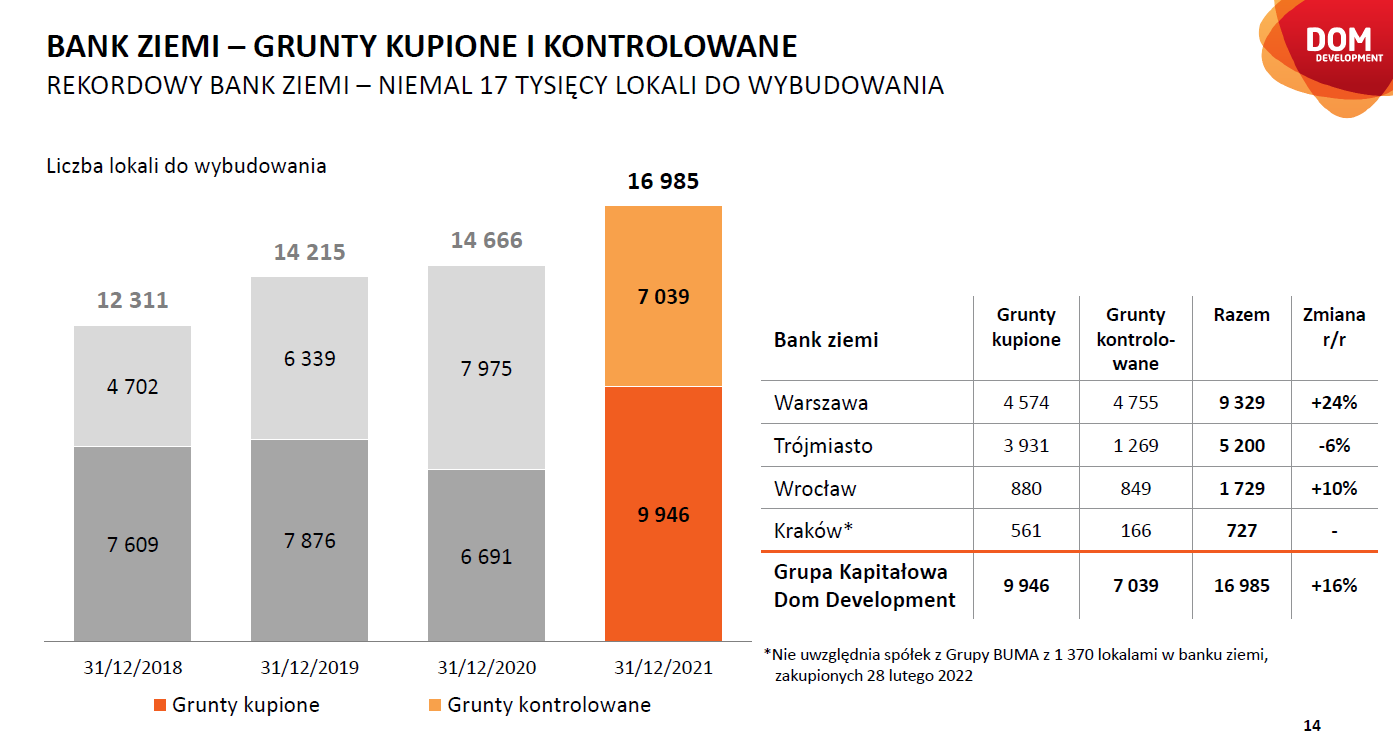

kliknij, aby powiększyćGrupa systematycznie powiększa również bank ziemi pod nowe inwestycje. Oczywiście największa baza potencjalnych kolejnych projektów cały czas znajduje się w Warszawie (+24 proc. r/r). Na drugim miejscu znajduje się Trójmiasto, gdzie bank ziemi minimalnie się skurczył, akwizycja części spółek Bumy powoduje, że Kraków pod względem liczby potencjalnych lokali wyprzedził Wrocław. W przypadku tej nowej lokalizacji z pewnością można się spodziewać kolejnych inwestycji grupy na drugim największym rynku mieszkaniowym w Polsce, który odróżnia się nieco np. od Warszawy rozdrobnieniem i sporym udziałem mniejszych inwestorów. Być może, wchodząc w ten rynek, Dom chciałby nieco go zmienić i skonsolidować.

kliknij, aby powiększyćPo ostatniej korekcie, obecna kapitalizacja spółki to ok. 2,6 mld zł, co przy zysku netto za ostatnie dwanaście miesięcy w wysokości 325 mln zł implikuje historyczny wskaźnik C/Z na poziomie ok. 8. Zakładając faktycznie przychody przyszłego roku na 2,4 mld zł i minimalną redukcję marży brutto do ok. 31 proc., to potencjalny roczny wynik mógłby wynieść w granicach nawet 400 mln zł. Oczywiście, scenariusz może być też dużo bardziej negatywny. Odpływ chociażby pracowników z Ukrainy, którzy stanowią solidny udział w sektorze budowlanym i trudność z materiałami mogą spowodować przesunięcia na realizowanych inwestycjach, a rosnące koszty jeszcze bardziej obniżyć rentowność. W wariancie pesymistycznym, przy przychodach np. 2 mld zł i marży brutto 28 proc. zysk spadłby do okolic 270 mln zł, co cały czas można jednak uznać za solidny wynik.

W bieżącym roku jesteśmy też świadkami wydarzeń, które będą miały ogromny wpływ na rynek mieszkaniowy w Polsce. Z jednej strony inwazja Rosji na Ukrainę spowodowała ucieczkę do Polski już ponad 2 mln osób i nie można wykluczyć, że nawet po ewentualnym zakończeniu wojny spora część z nich zdecyduje się w naszym kraju pozostać, co dodatkowo zwiększy popyt na mieszkania. Już teraz w wielu miastach obserwujemy chociażby kurczące się oferty na rynku najmu i rosnące czynsze. Z drugiej jednak strony rosnące stopy procentowe i spadająca zdolność kredytowa wypchnie z rynku sporą liczbę osób. Nie wiemy w jakim stopniu deweloperom uda się przerzucić rosnące koszty materiałów, na końcowe ceny mieszkań. Dom Development ma w tym przypadku o tyle utrudnione zadanie, że nie korzysta z usług zewnętrznych generalnych wykonawców, którzy gwarantują stałe koszty budowy. Może to mieć więc wpływ na rentowność projektów znajdujących się w realizacji, gdzie większość mieszkań jest już sprzedana.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.