PREMIUM

1

Dołączył: 2018-07-22

Wpisów: 32

Wysłane:

10 lutego 2025 17:45:37

przy kursie: 182,20 zł

I jak się podobają szacunki.

Dla mnie OK; Cieszy wzrost EBIDTA o ok 40 % !!!

|

|

PREMIUM

45

Dołączył: 2009-04-01

Wpisów: 381

Wysłane:

10 lutego 2025 23:44:01

przy kursie: 182,20 zł

Wyniki rewelacja, liczyłem na przebicie prognoz, ale nie tak spektakularne. Cieszy mnie jasno postawienie sprawy IPO Modivo, bo dla mnie, po ostatniej konferencji gdzie zapowiedziana została centralizacja operacji ecommerce dla całej grupy CCC w Modivo, temat został ucięty - IPO się nie wydarzy. Natomiast sądzę, że niektórzy mogli mieć jeszcze jakieś płonne nadzieję, na realizację takiego scenariusza.

Czekam na szczegóły i konferencję.

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

11 lutego 2025 09:51:53

przy kursie: 209,00 zł

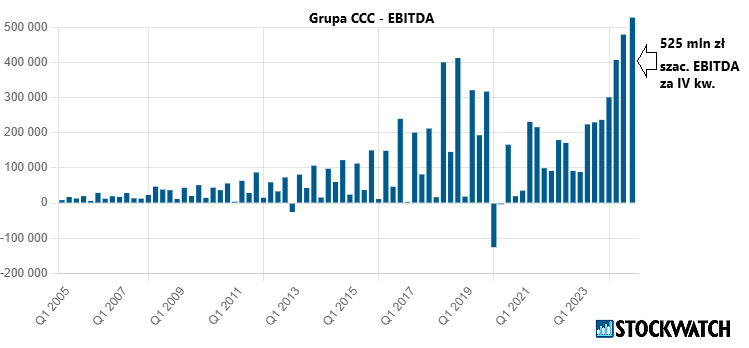

Wstępne wyniki najlepsze w historii spółki, co świetnie zobrazował zespół StockWatch w swoim artykule. Pierwszy raz zobaczyliśmy EBITDA na poziomie 525 mln PLN w ciągu 3 miesięcy!

kliknij, aby powiększyćWspaniała historia od "bankruta" do spółki, która dynamicznie poprawia zdolność do generowanie wyniku operacyjnego z kwartału na kwartał jest ujęta w tym zdaniu: "W całym 2024 roku Grupa CCC odnotowała wynik operacyjny na poziomie 1,1 mld zł, co stanowi ponad 500 proc. wzrostu r/r oraz 1,7 mld zł zysku EBITDA ( 120 proc.)" Cieszy dalszy wzrost marż we wszystkich szyldach, redukcja kosztów, rosnące tempo zwiększania przychodów. Teraz to już imponujące 14%. Niewiele dużych i prywatnych spółek w Polsce jest w stanie się takim pochwalić. Czekamy na konferencję w przyszłym tygodniu i więcej szczegółów w sprawie decyzji odnośnie rezygnacji z IPO dla Modivo. Cytat:Po publikacji pozytywnych wyników finansowych przez CCC za 4Q 2024, kurs rośnie ponad 10%. Na wykresie widać lukę wzrostową, a kurs wychodzi powyżej średniej SMA50. Na razie trwa walka o psychologiczny poziom 200 PLN. Następny opór to poziom już poziom ostatnich szczytów notowań. Marcin Mierzwa, stooq

kliknij, aby powiększyć

|

|

|

|

|

PREMIUM

45

Dołączył: 2009-04-01

Wpisów: 381

Wysłane:

17 lutego 2025 17:50:59

przy kursie: 199,00 zł

Niezła konferencja, ciekawa sesja. Widać, że zapowiedź emisja na wykup akcjonariuszy Modivo na niektórych podziałała jak zimny prysznic.

Czy emisja to negatywna informacja? Częściowo, patrząc jedynie na bieżącą sytuacje i nie uwzględniając planów transformacji grupy i rozwoju, z pewnością tak.

Modivo miało być mulibrandowym butikiem online (mogącym skutecznie konkurować np. z Zalando) i myślę, że większość rozpatrywała Modivo właśnie przez ten pryzmat. Wartość była ukryta w udanym IPO po latach mocnego wzrostu na bazie wzrostów całego rynku ecommerce. Natomiast ten rynek się mocno zmienił, wzrosła konkurencja, marże spadały, zwroty stały się problematyczne, a Mr. Marża zauważył wartość tradycyjnej sieci sklepów i możliwe efektywności w jej wykorzystaniu w sparowaniu z efektywniejszym modelem ecommerce.

Ta narracja zaczęła się przewijać odkąd wrócił na stanowisko zarządzającego i przez ostatni rok wyklarował się obecny model integracji i transformacji grupy.

Argumentację Miłka kupuję, bo jego wizja jest spójna i klarowna.

Uważam, że widzimy narodziny handlowego giganta

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

17 lutego 2025 22:52:05

przy kursie: 199,00 zł

Dziwna konferencja wynikowa. O wynikach niewiele. O Worlboxie praktycznie nic. BOŚ dopytywał ale w odpowiedzi nic konkretnego. Pytanie o capex zostało właściwie zignorowane. Przez ostatnie dwa kwartały czuli się z rosnącymi zapasami bardzo komfortowo. Teraz "absolutny fokus na zapasie we wszystkich kanałach". Koszt pozyskania ruchu w sieci miał spaść w 2025 o 550 mln. Zostało z tego 100 mln. Z programu motywacyjnego znikł Salter z ABG.....

We wcześniejszych wywiadach prasowych DM wspominał, że akcje Solorza i Brzoski zostaną kupione ze środków własnych i finansowania zewnętrznego "mamy jakieś środki własne, zobaczymy, jak będzie z bankami ... teraz mamy sytuację sprzyjającą, jeśli chodzi o kredytowanie...nie mamy problemów z uzyskaniem środków". Skończyło się na emisji i rozwodnieniu.

Edytowany: 17 lutego 2025 22:53

|

|

0

Dołączył: 2010-11-27

Wpisów: 449

Wysłane:

18 lutego 2025 04:47:07

przy kursie: 199,00 zł

Również jestem rozczarowany konferencja, brakowało ciągłości: Worldbox, ABG, itd... Miałem wrażenie, że albo nie przygotowali się do niej dobrze (bo wszystko idzie świetnie i tak), albo są jakieś problemy, o których nie chcą mówić. Decyzję o emisji jestem w stanie zrozumieć, pytanie tylko jaki będzie popyt. To będzie dobry test myślę. Na teraz duuuzo ambicji i koncert życzeń, acz wyniki ciągle się bronią. Jeszcze... I never think of the future - it comes soon enough.

A. Einstein

|

|

PREMIUM

45

Dołączył: 2009-04-01

Wpisów: 381

Wysłane:

18 lutego 2025 08:29:17

przy kursie: 199,00 zł

Ja z kolei widzę to tak, że w tej konferencji najważniejsze było zaadresowanie kwestii Modivo (wraz z eObuwiem).

O ABG, Salterze zostało już dużo powiedziane (wraz z jego programem motywacyjnym) i nie ma sensu dalej wałkować tematu.

Worldbox - tutaj czekam na kolejną, jak będzie już jakaś skala i trochę miarodajnych wyników. Wówczas będziemy widzieć czy to się sprzedaje.

Komunikacja, sposób wypowiadania się Miłka niestety nie powala - taki typowy byznesmen z lat 90, ale do tego obserwujący chyba zdążyli się przyzwyczaić.

|

|

11

Dołączył: 2009-02-02

Wpisów: 111

Wysłane:

18 lutego 2025 10:08:08

przy kursie: 189,90 zł

Tylko, że emisja nowych akcji (kolejna) to znowu wzrost wyceny (ale w bok - wzrost ilości akcji, a nie kursu). czyli podchodząc neutralnie do wyceny to o wartość nowej emisji może się skorygować kurs na giełdzie. Czy wczorajszy wyskok to pułapka dystrybucji?

|

|

PREMIUM

45

Dołączył: 2009-04-01

Wpisów: 381

Wysłane:

18 lutego 2025 10:17:47

przy kursie: 189,90 zł

Jeszcze a propos Worldboxów - patrząc na ich sociale to otwarło się ich na razie 5. Patrząc na oferty pracy to w przygotowaniu jest kolejnych 50.

|

|

11

Dołączył: 2010-03-15

Wpisów: 92

Wysłane:

18 lutego 2025 15:49:30

przy kursie: 189,90 zł

zjablik66 napisał(a):Tylko, że emisja nowych akcji (kolejna) to znowu wzrost wyceny (ale w bok - wzrost ilości akcji, a nie kursu). czyli podchodząc neutralnie do wyceny to o wartość nowej emisji może się skorygować kurs na giełdzie. Czy wczorajszy wyskok to pułapka dystrybucji? Zaraz, zaraz - dlaczego kurs miałby się skorygować o wartość emisji? Przecież nikt nie bierze tych pieniędzy, żeby je zakopać. Jeśli wycena Modivo jest godziwa, to transakcja jest neutralna dla wyceny. Pozostaje jedynie pytanie, po ile sprzedadzą nowy papier, bo to będzie punktem odniesienia.

|

|

|

|

|

11

Dołączył: 2010-03-15

Wpisów: 92

Wysłane:

18 lutego 2025 15:52:09

przy kursie: 189,90 zł

tmsglc napisał(a):[...]

Komunikacja, sposób wypowiadania się Miłka niestety nie powala - taki typowy byznesmen z lat 90, ale do tego obserwujący chyba zdążyli się przyzwyczaić. Byli już w zarządzie CCC tacy, co potrafili się ładnie wypowiadać i jakoś kursu akcji to nie utrzymało. Miłek jest biznesowym brutalem - tak długo, jak jest skuteczny na pewno można wybaczyć mu komunikację.

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

18 lutego 2025 16:34:34

przy kursie: 189,90 zł

No właśnie "jeżeli wycena Modivo jest godziwa". Gdyby Modivo było warte 6 mld to dawno miałoby miejsce IPO. Oficjalnym powodem kupna udziałów jest zmiana modelu biznesowego. Prawdziwym są zobowiązania biznesowo-towarzyskie DM. Udziałowcy dostaną zwrot kapitału plus 36% za 4 lata inwestycji. Plus warranty.

Edytowany: 18 lutego 2025 16:36

|

|

PREMIUM

45

Dołączył: 2009-04-01

Wpisów: 381

Wysłane:

18 lutego 2025 16:38:59

przy kursie: 189,90 zł

bromba napisał(a): Byli już w zarządzie CCC tacy, co potrafili się ładnie wypowiadać i jakoś kursu akcji to nie utrzymało. Miłek jest biznesowym brutalem - tak długo, jak jest skuteczny na pewno można wybaczyć mu komunikację. Pełna zgoda. Mój przytyk miał na celu odniesienie się do rozczarowania i słabości konferencji, bo po prostu nieraz ciężko się słucha Miłka.

Edytowany: 18 lutego 2025 16:42

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

20 lutego 2025 12:06:20

przy kursie: 196,70 zł

Poniedziałkowa konferencja była z pewnością najsłabsza wśród wszystkich, które miałem okazję śledzić począwszy od października 2023. Trochę chaotyczna, trochę niespójna. Pojawiło się sporo pytań, a odpowiedzi padło stosunkowo niewiele. Pytania od internautów zostały zignorowane. Do stylu wypowiedzi Prezesa trzeba przywyknąć. Może nie jest doskonałym mówcą, ale nie to jest najważniejsze w roli CEO. Najbardziej martwi wykup dwóch akcjonariuszy Modivo w cenie prawdopodobnie znacznie powyżej wartości rynkowej tejże. Emisja powinna być generalnie neutralna, gdyby wykup następował po cenie rynkowej. Reakcja na kursie była negatywna, co może wskazywać, że implikowana wycena Modivo na poziomie 6 mld PLN (1,36 mld PLN za 22,8% udziałów) jest zbyt wysoka i spłata nastąpi częściowo kosztem akcjonariuszy CCC. Miało być IPO, jest emisja i zapewne stąd rozczarowanie części inwestorów. W długim terminie takie rozwiązanie może jednak wyjść spółce na zdrowie ze względu na konsolidację i synergię biznesów. Kurs zachowuje się jednak zaskakująco mocno jak na taką negatywną informację, która może być neutralizowana przez świetne wyniki oraz prognozy spółki. Te drugie w szczególności napawają optymizmem. Co prawda, nie widzimy już narracji o potrojeniu biznesu do roku 2030, ale pojawiły się bardziej realne prognozy na 25 mld PLN przychodów. Zaskakuje mnie pozytywnie również planowana EBITDA na poziomie 2,4 mld PLN w tym roku. To by dało wzrost o ponad 40% w porównaniu do świetnego 2024r i dalsze paliwo do aprecjacji kursu po każdym kwartale, jak to miało miejsce w ciągu ostatnich kilkunastu miesięcy. CEO jest przekonany o wykręceniu ponad 12 mld PLN w 2025, co da bardzo wysoki, ponad 15% wzrost przychodów grupy. Imperium odzieżowe rośnie, można się jednak zastanawiać czy już nie za dużo tych przejęć i nowych marek... Oby spółka potrafiła skutecznie zorganizować i uporządkować cały biznes. Na plus z konferencji jeszcze zaliczam potwierdzenie planu wypłaty dywidendy, co może przyciągnąć nowych inwestorów i fundusze. W krótkim terminie mogą nas tu jeszcze czekać turbulencje i być może trend boczny, przynajmniej do czasu zamknięcia sprawy z emisją. Ciekawe będą szczegóły emisji oraz zgłoszony popyt. Na 17 marca zwołano nadzwyczajne walne, wtedy dowiemy się więcej. Prędzej czy później kurs podąży jednak za wynikami. A te, cóż, wszystko wskazuje na to, że będą stopniowo się umacniać, stąd te ambicje zarządu ze slajdu 71:

kliknij, aby powiększyćWiększość inwestycji oparta jest w pewnej mierze o wiarę. Kto nie wierzy w spółkę i zarząd ma teraz niezłą okazję, żeby pozbyć się akcji na stosunkowo wysokim poziomie. Dla wierzących pozostaje trzymanie i/lub kupowanie lokalnych dołków. Na stronie pojawiła się już prezentacja z kilkoma slajdami nie omawianymi na konferencji: corporate.ccc.eu/download/pobi...Czekamy na informację o emisji i potencjalnej rewizji WIG20 w marcu oraz na raport roczny w kwietniu.

Edytowany: 20 lutego 2025 12:19

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

20 lutego 2025 13:18:40

przy kursie: 196,70 zł

Wycena udziałów mniejszościowych w Modivo przez spółkę może budzić wątpliwości w świetle wiarygodności wcześniejszych wycen. www.parkiet.com/handel-i-konsu...Ciekawa jest potrzeba dodatkowej emisji 1 mln akcji na rozwój HP. Wcześniejsza narracja o finansowaniu zapasów faktoringiem, fit-outach na koszt wynajmującego czy okresie zwrotu z inwestycji w sklepy brzmi cokolwiek mało wiarygodnie. Ale załóżmy, że mimo wszystko rozwój HP wymaga nakładów o charakterze obrotowym czy inwestycyjnym. Nie są w stanie tych ~200 mln sfinansować z wyniku przy prognozowanej ebitda na poziomie 2.4 mld?

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

20 lutego 2025 14:13:07

przy kursie: 196,70 zł

Resal, widzę tę możliwość dodatkowej emisji jako zastrzyk gotówki przyśpieszający rozwój świetnego biznesu HP. Zgodnie z tym co powiedział VP. Nie wiadomo jednak czy to się wydarzy, to tylko opcja w razie nadpopytu. Przyznam, że niecodzienny pomysł, ponieważ spółka byłaby w stanie to sfinansować ze środków własnych lub z linii kredytowej. Podejrzewam, że pomysł powstał "przy okazji" emisji na wykup akcjonariuszy - skoro już emitujemy, to zbierzmy nieco więcej na akcelerację coraz bardziej rentownego biznesu. Cytat:"Emitujemy do 10 milionów sztuk, natomiast będziemy kroić tę ostateczną wielkość emisji do tego co jest potrzebne. Cena akcji będzie wypadać z book buildingu, więc zobaczymy jaka będzie finalnie i ona będzie dyktować liczbę akcji, która jest niezbędna, żeby pozyskać 1,360 mld zł (na wykup akcjonariuszy mniejszościowych Modivo - przyp. PAP Biznes)" - powiedział wiceprezes CCC Karol Półtorak.

"Jeżeli będzie istotny nadpopyt, to my jako spółka będziemy gotowi zdecydować się na to, żeby wyemitować dodatkowo do 1 mln akcji, a środki poszłyby na przyspieszenie rozwoju HalfPrice. Priorytetem jest jednak absolutnie sfinansować tę transakcję wykupu, zamknąć ten etap i pójść w pełną integrację" - dodał wiceprezes.

Doprecyzował, że według założeń ewentualna emisja dodatkowych do 1 mln akcji miałaby się mieścić w tej puli do 10 mln akcji. "Liczba emitowanych akcji nie przekroczy 10 mln, nawet z tym 1 mln ekstra" - powiedział Półtorak.

Edytowany: 20 lutego 2025 14:20

|

|

2

Dołączył: 2024-07-18

Wpisów: 1

Wysłane:

20 lutego 2025 15:53:37

przy kursie: 196,70 zł

Dzień dobry, w końcu sensowne forum, bo bankier to tiktok do kwadratu.

Trzeba złożyć sobie kilka faktów. Widzę to tak: emisja do 10 mln akcji, z której potrzebują zebrać 1,4 mld, czyli minimalna cena emisyjna 140 pln. Trzeba mieć na uwadze, że ultro Miłka wykłada (do) 500 mln, czyli cały rynek musi się zrzucić na resztę czyli 900 mln. Jeżeli przyjąć że cała kasa z emisji poszłaby "w piach" (wycena Modivo zero), to mamy max rozwodnienie circa 15%, czyli o tyle kurs powinien spaść, gdyby przyjąć, że cena bieżąca akcji ccc byłą ceną godziwą.

A teraz faktory zmniejszające ten potencjalny spadek.

1. Modivo na pewno nie jest warte 0, czyli za te 1,4 mld przybędzie jednak aktywów. Różnicę można sobie policzyć.

2. Jeżeli cena z księgi potu wyjdzie większa, to nie wyemitują 10 mln akcji, tylko odpowiednio mniej. Miłek wtedy włoży też mniej, na tyle żeby zachować swój udział. Ale to od ceny emisyjnej wyjdzie końcowa wielkość emisji i w efekcie rozwodnienie będzie mniejsze niż max.

Obstawiam, że nie będzie pełnej emisji (10 mln) akcji, bo będzie nadpopyt. Sprytnie to rozegrali, bo to się zbiegnie z wejściem ccc do wig20. Obstawiam, że cena emisyjna będzie 160-190 a może więcej. Także nie ma już miejsca prawie na żadne spadki. Do czasu emisji (określenia) ceny emisyjnej kurs może się tu bujać, choć raczej powoli powinien się piąć do góry.

To wszystko oczywiście w oderwaniu od oceny wyników i prognoz. Te dla mnie są mocno pozytywne i dlatego nie widzę szans na spadki, ani nawet postój w miejscu.

Pozostaje jeszcze kwestia warrantów, które trochę rozwodnią kapitał ccc, ale ich emisję na razie tu pomijam (też nie za darmo i pod pewnymi warunkami).

Edytowany: 20 lutego 2025 15:55

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

20 lutego 2025 19:43:37

przy kursie: 196,70 zł

Próbowałem szacować obecną wartość Modivo uwzględniając tylko dwa ostatnie kwartały z wyraźną poprawą wyników. Wychodzi około 2.9 mld zł.

|

|

42

Dołączył: 2020-11-18

Wpisów: 123

Wysłane:

21 lutego 2025 09:10:44

przy kursie: 193,30 zł

Bardzo ciekawym tematem do dyskusji na forum jest także sam program motywacyjny. Wszak zakłada on wręcz gigantyczny wzrost kapitalizacji spółki. Można się tu wspólnie zastanowić jak grupa i prezes chcieliby to osiągnąć. Skoro CEO zrezygnował z wynagrodzenia, będzie bardzo zmotywowany do uzyskania jak najwyższej korzyści z programu. Do analizy biorę założenie krańcowe, czyli cena akcji na poziomie 1000 PLN do roku 2030 i market cap ok. 68,9 mld PLN. Teraz spółka przy kursie 196 zł i MC 13,5 mld ma EBITDA 1,7 mld PLN. Aby osiągnąć MC 68 mld PLN, EBITDA wynosiłaby około 8,67 mld PLN. Licząc w najprostszy sposób, czyli porównując obecną sytuację do przyszłej. Daje to ponad 5-krotny wzrost w porównaniu do roku 2024. Przychody jednak mają wzrosnąć "tylko" do 25 mld PLN, czyli 2,4-krotnie. Wygląda na to, że prezes musi mieć jakiś pomysł w rękawie, ponieważ organiczny wzrost nie ma większych szans przynieść takich zysków i wyceny w ciągu 5 lat. Wydaje się, że sensownym rozwiązaniem byłoby uruchomienie franczyz na szeroką skalę. Mogłoby to skalować biznes w zasadzie bez większych kosztów. To by się spinało z rozbieżnością wzrostu prognozowanych przychodów 2,4-krotnie vs wzrost "potrzebnej" EBITDA do poziomów 5-krotnie wyższych. Jestem ciekawej Waszej opinii na ten temat. Może ktoś ma wiedzę o takich programach motywacyjnych w innych spółkach i może się podzielić historią jak to się skończyło? Dziś program i wartości w nim przedstawione wydają się abstrakcyjne, ale prezes Dariusz Miłek w ostatnim czasie słynie z dowożenia obietnic, co skłania do poważniejszej analizy. Nie wygląda to jak bajkopisarstwo, zwłaszcza przy rezygnacji z własnego wynagrodzenia. Zakładam, że akcjonariusze byliby szczęśliwi nawet w przypadku osiągnięcia najniższych poziomów z programu. Przecież już zakres 300-400 PLN za akcję da pokaźnie zarobić. Slajd nr 78 z poniedziałkowej prezentacji:

kliknij, aby powiększyć

|

|

3

Dołączył: 2011-11-29

Wpisów: 173

Wysłane:

21 lutego 2025 15:35:37

przy kursie: 193,30 zł

Trochę przewrotnie Za deklarowane 500 mln zł DM może za kilka miesięcy objąć 2.5 mln akcji serii N zakładając cenę emisyjną na poziomie 200 zł bez czekania i spełniania warunków programu premiowego. To więcej niż mógłby objąć w programie przy osiągnięciu rynkowej ceny za akcję 1000 zł gdzie mógłby objąć jedynie 1.5 mln akcji (50% z puli 3 mln akcji).

|

|