I wtedy wchodzi on, cały na biało, niebiesko i czerwono – omówienie sytuacji fundamentalnej The Farm 51 Group po III kw. 2021 r.Poniżej znajdą Państwo krótką ocenę sytuacji finansowej spółki i obecnych wyników, a także trochę zabaw liczbami w kontekście kapitalizacji.

Gliwicki deweloper w końcu zrobił porządną grę, przynajmniej na PC. Ocena użytkowników Steam to 84 proc., co jest oczywiście rekordem w historii spółki. Za sam okres od premiery pełnej wersji Chernobylite ocena to już 88 proc. Podobnie wysoko oceniają produkcję krytycy. Na metacritic wersja PC posiada 75 punktów, wersja XBOX 82 punkty, ale najważniejsza wersja konsolowa czyli Play Station tylko 60 od krytyków i 7.0 od graczy. Premiera na PC, gdzie wydawcą jest sama spółka, miała miejsce 28 lipca, więc efekty finansowe są w pełni odzwierciedlone w raporcie finansowym za III kw. Wersja konsolowa została udostępniona graczom dopiero 28 września, więc teoretycznie mogłyby się znaleźć w raporcie przychody za 3 dni premierowe, ale w związku z faktem, że wydawcą jest All in Games spółka zapewne rozpozna przychody dopiero po otrzymaniu raportu sprzedażowego. Niestety nie jest jasne kiedy to nastąpi. Jest pewien problem w relacjach małych spółek z Play Station, gdyż te dla niektórych rynków wysyła raport sprzedażowy do wydawcy parę miesięcy po zakończeniu kwartału, a wydawca też ma pewien czas na wysłanie raportu do spółki.

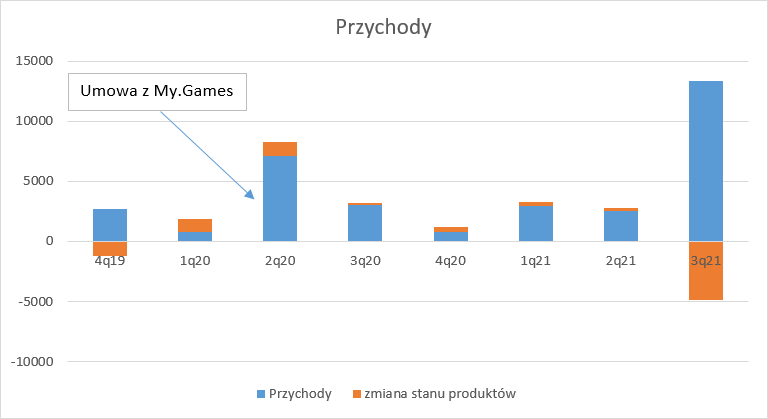

Przychody w III kw. wyniosły 13,3 mln zł, z czego na Chernobylite przypadło 6,4 mln zł.

kliknij, aby powiększyćByć może niektórzy liczyli na więcej, ale w sumie nie ma się co dziwić - w końcu gra miała podzieloną premierę. W dniu premiery pełnej wersji gra zawitała do TOP10, ale „wytrzymała” tam tylko 4 dni. Podczas październikowej wyprzedaży, przy przecenie o 20 proc., nie udało się wejść grze do TOP20, a w grudniu przy promocji na poziomie 25 proc. gra znajdowała się zaledwie w połowie trzeciej setki. Potencjał teoretycznie może mieć wersja konsolowa, ale o tym za chwilę.

kliknij, aby powiększyćCałkiem spora była sprzedaż pozostała – 6,9 mln zł. Można mniemać, że to efekt dużego milestona od My.Games, wielkością podobnego do tego jaki spółka raportowała w II kw. 2020 r. kiedy podpisała umowę z tym rosyjskim wydawcą.

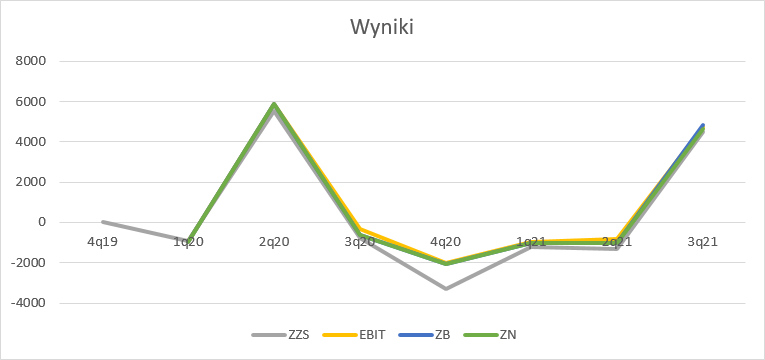

Farma zgodnie ze swoją polityką rachunkowości rozliczyła w III kw. wszystkie koszty produkcji Chernobylite przez zmianę stanu produktów. W efekcie zysk na samym Chernobylite nie był znów taki wysoki – 1,5 mln zł. Spółka informuje, że w zmianie stanu produktów były też bieżące koszty prac nad World War 3, których jak wynika z bilansu nie ma na zapasach, ale mogły się znaleźć w rozliczeniach międzyokresowych, które spadły o 0,8 mln zł. Inaczej mówiąc Chernobylite mógł zarobić w III kw. od 1,5 mln zł do 2,3 mln zł. To mniej więcej połowa wykazanego zysku ze sprzedaży – 4,5 mln zł. W tym miejscu należy wyjaśnić, że spółka stosuje rachunek wyników w układzie porównawczym, w związku z czym wykazuje w okresie wszystkie poniesione koszty, a część tych, które nie dotyczą projektów sprzedawanych w okresie kapitalizuje na bilansie. W związku z tym, że farmerzy otrzymują cykliczne płatności od My.Games za produkcję WW3, koszty tej gry raczej nie są kapitalizowane i obciążają wynik grupy, tak samo jak zakończona część, która była amortyzowana kwotą ok. 1,3 mln kwartalnie. Zysk netto wyniósł 4,6 mln zł, co szałem raczej nie jest, ale takich efektów należało się spodziewać.

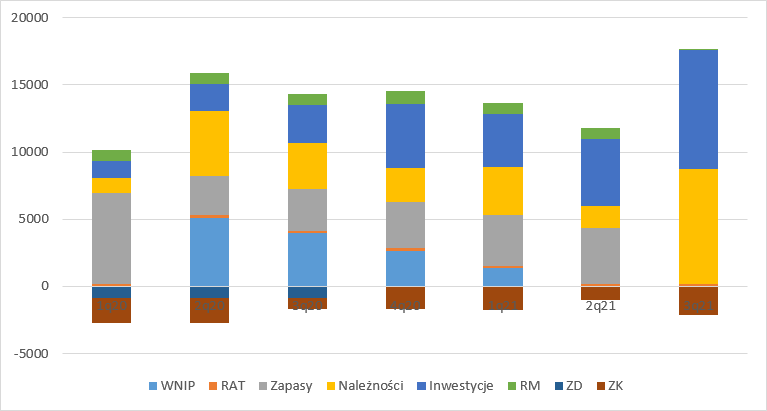

kliknij, aby powiększyćBilans spółki jest dość ciekawy. W aktywach mamy obecnie tylko gotówkę i należności. Zapasy, czyli miejsce gdzie spółka pokazuje koszty produkcji gier nieukończonych spadły do zera. Z jednej strony przychody od AIG i MY.Games nie będą obciążane, ale jednocześnie fakt wyzerowania zapasów oznacz, że spółka nie pracuje nad żadną inną grą niż WW3. Biorąc pod uwagę, że premiera Chernobylite miała miejsce w lipcu nieco wysokie są należności – 8,5 mln zł. Możliwe, że milestone od MY.Games nie został jeszcze opłacony.

kliknij, aby powiększyćZ pewnością spółce nie grozi w tej chwili utrata płynności. Z jednej strony ma dopływ środków od rosyjskiego partnera, z drugiej całkiem istotne saldo gotówki (8,8 mln zł) przy łącznych zobowiązaniach na poziomie 2,1 mln zł.

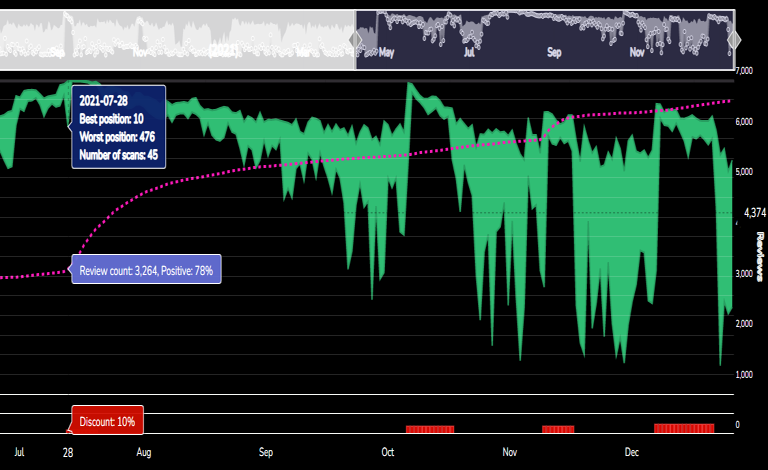

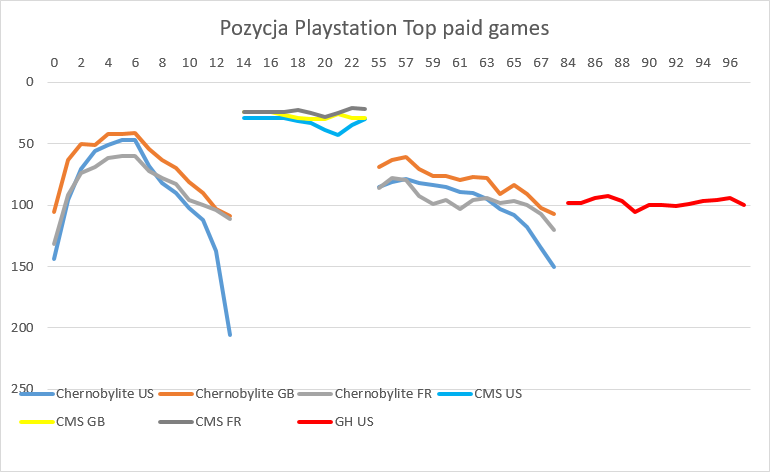

Inwestorzy jednak nie patrzą na obecne wyniki, tylko na te przyszłe o czym świadczy kapitalizacja spółki która wynosi 315 mln zł. W mojej opinii to oczekiwanie na powtarzalny wynik netto w okolicy 25-30 mln zł. Pierwszym driverem, który może pomóc w kształtowaniu takich zysków są konsole. Jak wspomniałem wcześniej oceny na PS4 są znacząco niższe niż wersji PC i trochę to widać w przełożeniu na sprzedaż. Dzięki twitterowemu profilowi Zofii Gambetti sporządziłem wykres rankingu w sklepie Sony dla Chernobylite i dwóch innych polskich gier. Proszę zauważyć, że gra wydana przez AIG wspięła się w USA w okresie premiery w okolice 50 miejsca, ale szybko stamtąd spadła – po 10 dniach w największym sklepie była już w 2. setce. Wydany w podobnym terminie Car Mechanic Simulator 2021 który sprzedał się w III kw. w liczbie ok. 300 tys. sztuk zajmował po premierze miejsca w okolicy 30, a to był moment kiedy w analogicznym okresie czasu Chernobylite był już w trzeciej setce. Na wyprzedaży gra farmerów osiągnęła w USA 79 pozycję, a to mniej więcej taka pozycja jaką osiąga Green Hell od Creepy Jar w okresach bezpromocyjnych. W III kw. sprzedaż na poziomie 138 tys. sztuk.

kliknij, aby powiększyćMoim subiektywnym zdaniem ciężko liczyć aby sprzedaż konsolowa była w IV kw. wyższa od 100 tys. egzemplarzy. Zakładając średnią efektywną cenę na głównych rynkach na poziomie 22 USD, 10 proc. dyskonta regionalnego, 10 proc. VAT i 30 proc. udział wydawcy w zyskach z gry (odliczy on pewnie swoje koszty promocji) otrzymamy przy takim wolumenie przychody na poziomie 3,5 mln zł.

Z pewnością Chernobylite poprawi i tak już dobrą sytuację finansową, ale z pewnością nie jest uzasadnieniem dla kapitalizacji, która jak wspomniałem celuje w inną półkę cenową.

Gamechangerem może być WW3. Gra wzbudziła ogromne zainteresowanie graczy na swojej steamowej premierze – peak wyniósł ponad 11 tys. To podobny wynik do ubiegłorocznego hitu jakim był Gas Station Simulator. Co się potem działo wszyscy wiemy, natomiast gra obecnie ma być oferowana w trybie free to play i czerpać z mikropłatności. My.Games, czyli podmiot zależny rosyjskiego odpowiednika facebooka to całkiem spora spółka. Przychody dywizji gamingowej przekraczają 500 mln USD. Ale warto pamiętać o tym, ze pochodzą one głównie z gier mobilnych. W ciągu roku zakończonego 30 czerwca 2021 r. spółka na grach PC/Konsole oferowanych w modelu FTP zarobiła znacznie mniejsze, ale wciąż bardzo duże pieniądze – ok. 600 mln zł. My.Games dysponuje portfelem 10 gier, z których najważniejszym tytułem jest Warface. Można spekulować, że daje on rocznie pewnie ok. 100 mln zł przychodu, choć gra jest oferowana od października 2013 r (W 2017 rozpoczęto oferowanie gry na całym świecie, a w 2018 na konsolach) Jeśli zerknąć na pierwsze prezentacje w mail.ru group to w 2015 r. przychody z gier wynosiły 150 mln USD, natomiast w 2014 ok. 100 mln USD – mowa o całym portfelu.

Niestety nie znamy warunków umowy z MY.Games. Wiadomo, że spółka w momencie podpisywania umowy stała pod ścianą, co nie sprzyja osiąganiu dobrych warunków. Podobno zarząd jest zadowolony, ale co to oznacza ciężko powiedzieć. Warto przy tym pamiętać, że pozyskiwanie użytkowników oznacza wydatki na marketing (user aqusition), które pewnie ponosić będzie wydawca. Choć spółka informuje, że partner będzie dzielić się przychodem, a nie zyskiem to ciężko jednak wyobrazić sobie sytuację, że MY.GAMES zrezygnuje z opłat za dystrybucję i sam weźmie na siebie koszty marketingu. Sama dystrybucja na własnej platformie to pewnie ok. 30 proc. tak jak w przypadku Google, Apple czy Steam. Zakładając, że WW3 po roku zdobędzie podobne KPI jak Warface można szacować przychód MY.GAMES (jako wydawcy) po odliczeniu kosztów dystrybucji na 70-100 mln zł (wyższa kwota wynika z faktu premiery konsolowej od D1), czym podzieli się z deweloperem, albo wprost (jak deklarowała spółka), albo po odliczeniu kosztów marketingu. Te można szacować na bazie danych spółek podobnych. W przypadku Ten Square Games udział UA w przychodach to ok. 30 proc., natomiast Huuge nawet 50 proc. To oznacza, że przy podziale 50/50 przychody The Farm 51 mogą wynieść 17,5 mln zł w niekorzystnym wariancie (70 mln zł, 50 proc. kosztów marketingu), albo 35 mln zł w wersji korzystnej (100 mln zł i 30 proc. kosztów UA). Gdyby jednak faktycznie było tak jak w którymś z czatów powiedział przedstawiciel spółki (bez partycypacji w kosztach) to kwota rośnie nawet do 50 mln zł.

W świetle tej zabawy liczbami można uznać, że kapitalizacja ma uzasadnienie, ale jak to w gamedevie – nic nie jest pewne i nawet dobre KPI w okresie testów niczego nie gwarantują. W związku z wysoką luką informacyjną Farma wydaje się rajem dla spekulantów.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.