Walka o płynność – omówienie sprawozdania finansowego Rank Progress po III kw. 2018 r.Każdy inwestor szuka okazji, czyli tanich fundamentalnie spółek. Niestety pojęcie tej „taniości” bywa mocno zwodnicze. Rank „wabi” niskimi wskaźnikami C/Z i C/WK, ale niski wskaźnik nie oznacza najczęściej okazji tylko problemy spółki o czym pisaliśmy tutaj:

edu.stockwatch.pl/wskaznik-c-w...Relatywnie wysoki wynik to efekt wyceny nieruchomości, czyli niegotówkowy i nie mający powtarzalnego charakteru ze względu na to, że pochodził głównie od wzrostu kursu EUR/PLN. Po eliminacji przeszacowania z wyniku operacyjnego i obciążeniu odsetkami dostaniemy raptem 1,7 mln zł z raportowanych po 9 miesiącach 19 mln zł.

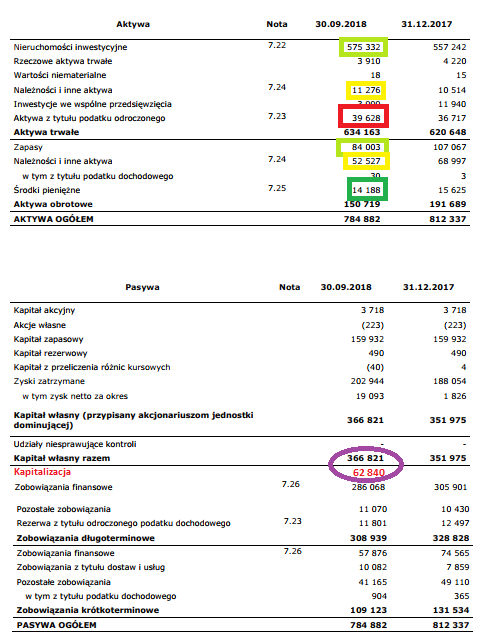

W przypadku wartości księgowej jest dużo trudniej. Jak to u dewelopera największą wartość w bilansie stanowią nieruchomości inwestycyjne i zapasy. Po odjęciu zobowiązań wykazywanych w bilansie kapitał własny wynosi 367 mln zł, natomiast kapitalizacja jedynie 63 mln zł. W oczy od razu rzuca się dość wysoka wartość aktywów podatkowych – 39,6 mln zł. Nie wiadomo czy spółka będzie miała takie zyski (podatkowe) aby aktywo odliczyć więc z ostrożności należałoby spisać 40 mln zł.

kliknij, aby powiększyćStosunkowo wysokie są należności - 64 mln zł. Jak czytamy w nocie 7.29 są to głównie udzielone pożyczki (44 mln zł), przy czym o część z nich spółka toczy spory sądowe. Konserwatywnie podchodząc do sprawy mamy do odpisania kolejne ponad 40 mln zł. A zatem na nieruchomościach i zapasach o łącznej wartości bilansowej 659 mln zł mamy rynkowe dyskonto w wysokości (304 mln zł różnicy pomiędzy WK i kapitalizacją – 40 mln zł podatków – 44 mln pożyczek) 220 mln zł, czyli ok. 1/3.

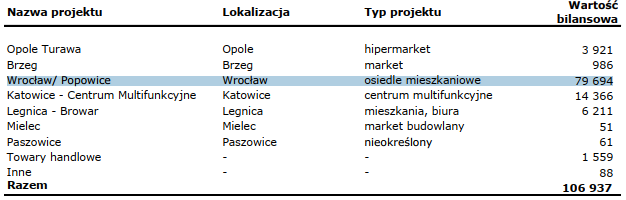

Rank w tym roku posiada w portfelu 6 nieruchomości wycenionych metodą dochodową, czyli takich które generują przychód. Łączna wartość bilansowa to 493 mln zł.

kliknij, aby powiększyćW ciągu 3 kwartałów aktywa te wygenerowały zgodnie z rachunkiem segmentowym 20,5 mln zł zysku brutto, który można utożsamiać z dochodem operacyjnym netto. Po mrocznieniu dostaniemy roczny NOI na poziomie 27 mln zł i implikowaną stopę kapitalizacji na poziomie 5,5 proc. Wydaje się, że to wartość nieco zawyżona. Jak widać na poniższym obrazku w mniejszych miastach, ale na wiodących rynkach stopy kapitalizacji (yield) to prawie 7 proc. – dane Cushman & Wakefield

kliknij, aby powiększyćMożna zatem bez większego błędu przyjąć, że w miejscach takich jak Legnica, Grudziądz czy Jelenia Góra będzie to ok. 7 proc. Gdyby dochód operacyjny portfela Ranku skapitalizować stopą 7 proc. dostalibyśmy wartość na poziomie 390 mln zł, zamiast 490 mln zł – 100 mln do zdjęcia, a więc zostaje 120 mln zł dyskonta na 83 mln zł pozostałych nieruchomości komercyjnych i 84 mln zł. Na oko wydaje się, że to dość dużo, a przecież założenia są dość konserwatywne. Ba, przy sprzedaży Galerii Świdnickiej spółka nawet uwiarygodniła wyceny bilansowe, bo nie było istotnej różnicy wartości pomiędzy ceną sprzedaży, a ceną bilansową.

Wyceny uwiarygodnia także transakcja z Vantage. Rank sprzedał do spółki JV Winhall (obecnie Port Popowice) cześć gruntów. Spółka planuje odzyskać z inwestycji w Popowicach co najmniej 160 mln zł. Na koniec 2017 r. wartość bilansowa działek wynosiła 80 mln zł, a to jest część która pozostała we władaniu spółki.

kliknij, aby powiększyćRealizacja inwestycji odbywać ma się za pomocą spółek JV, w których obejmować mają udziały Rank i Vantage. Grunty wniesione do tej pory do spółki zależnej wiszą jako inwestycje wyceniane metodą praw własności. Wydaje się, że spółka na sprzedaży gruntu do spółki celowej wykazała zysk (5,3 mln zł według rachunku segmentowego), a Vantage obejmując udział niejako potwierdził wycenę. Nurtująca jest za to kwota przychodów. Według raportu bieżącego to 29,3 mln zł netto, ale obroty wykazane w rozliczeniach ze spółką celową to zero złotych. W przychodach mamy co prawda 19 mln zł ze sprzedaży nieruchomości, ale tutaj najprawdopodobniej nie widnieje cała kwota, a kwota ważona udziałem Vantage. Tak czy owak najprawdopodobniej grunty leżące na zapasach są wycenione poniżej wartości rynkowej. W związku z tym 120 mln dyskonta musi przypaść na wartość bilansową pozostałych nieruchomości inwestycyjnych o wartości bilansowej 83. Wniosek z tego, że spółka teoretycznie jest niedowartościowana majątkowo.

Problem niskiej kapitalizacji ma nieco inne podłoże niż zbyt agresywna wycena w księgach, a przynajmniej nie jest to głównym powodem. Rynek po prostu wycenia ryzyko utraty płynności, które w tej spółce jest znaczące. Jak wskazuje historia upadłości wymuszona sprzedaż majątku potrafi znacząco odbiegać od wycen i cen rynkowych.

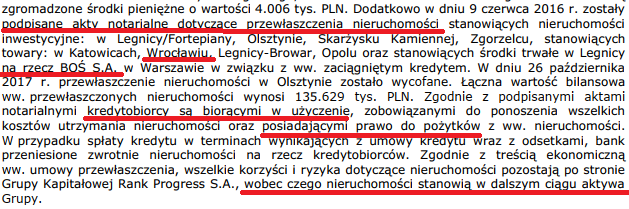

Proszę zauważyć, że w normalnych warunkach bank wchodzi na hipotekę kredytowanych nieruchomości, w przypadku spółki BOŚ nie tyle wszedł na hipotekę, co przewłaszczył część nieruchomości:

kliknij, aby powiększyćSpółka zalega także z podatkami i/lub zusem. Widać to po odsetkach budżetowych wykazywanych w stosownej nocie:

kliknij, aby powiększyćJak wskazuje sama spółka do obsługi zadłużenia konieczna jest sprzedaż aktywów. Kontrahenci o tym wiedzą i są w lepszej sytuacji negocjacyjnej. Choć Świdnica poszła po cenie, której nie można raczej mocno kwestionować, to nie można wykluczyć, że dla kolejnych obiektów sprawy potoczą się inaczej. Mamy więc z jednej strony konieczność sprzedaży celem uwolnienia kapitału, albo przejęcie przez banki finansujące działalność i sprzedaż wymuszoną. W obydwu przypadkach cena może odbiegać od cen rynkowych. Wiadomo także, że utrata płynności może mieć inne, gorsze skutki dla spółki i to dlatego wycena giełdowa jest stosunkowo niska.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.