Omówienie wyników oraz sytuacji finansowej i rynkowej Grupy Kapitałowej TRANS POLONIA S.A. (dalej TRANSPOLONIA) za okres od 1 lipca do 30 września 2014 roku (sprawozdanie kwartalne)Analiza sprawozdania finansowego

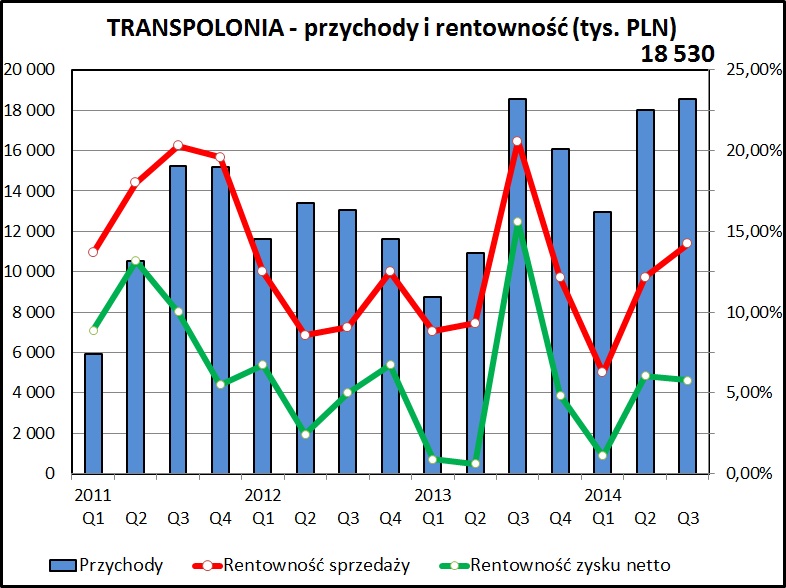

kliknij, aby powiększyćJak widać na wykresie - przychody TRANSPOLONII w perspektywie kilku ostatnich kwartałów wyraźnie rosną. Po skokowym wzroście rok temu - w ostatnim raportowanym kwartale ta tendencja wzrostowa uległa zahamowaniu. W porównaniu do 3 kwartału 2013 mamy ten sam poziom przychodów - 18,5 mln zł. Patrząc całościowo na wyniki od początku roku - można zaobserwować wzrost sprzedaży o 30% (z 38,2 mln do 49,5 mln zł).

W celu uzyskanie sensownego obrazu sytuacji wskazana jest analiza porównawcza dotycząca dłuższego okresu niż jeden kwartał. 3 kwartał 2013 roku nie jest zbyt korzystną bazą do porównania - jest on zdecydowanie najlepszy w całej historii spółki na GPW. Spółka zanotowała wtedy najwyższą sprzedaż, rentowność, zysk operacyjny oraz zysk netto. Świetne wyniki sprzed roku wynikały (według informacji z raportu spółki) z dużego udziału usług związanych z transportem asfaltu, czyli pierwotnej działalności, dla której została powołana TRANSPOLONIA.

W 2014 ten najbardziej rentowny element usług ma już dla spółki mniejsze znaczenie, a spółka przestawia się na transport materiałów chemicznych, który nie jest obarczony tak dużą sezonowością. Ma on jednak niższe marże. Taka specjalizacja pozwala zająć spółce pozycję w niszy, gdzie jest niższa konkurencja niż w standardowych, niewyspecjalizowanych usługach transportowych. W takiej działalności bariera wejścia jest bardzo niska, co powoduje dużą konkurencję między podmiotami działającymi w tej branży.

Porównując łączne wyniki spółki w perspektywie 3 kwartałów tego i poprzedniego roku widać rozwój działalności (wzrost przychodów o 30%) i słuszność takiej strategii. Rentowność biznesu utrzymuje się na poziomach pozwalających na regularne generowanie zysku. Warto zauważyć, że rentowność sprzedaży jest w 2014 wyższa, niż w latach 2012 i 2013 (z wyjątkiem świetnego trzeciego kwartału 2013).

kliknij, aby powiększyćTRANSPOLONIA w ostatnim kwartale zanotowała negatywny wynik na pozostałej działalności, co było spowodowane głównie odpisem z tytułu niespłacanych należności na 0,5 mln. W perspektywie 3 kwartałów pozostała działalność daje dodatni wynik, co zapewne wynika ze sprzedaży części nieużywanego już taboru, który w księgach spółki jest wyceniany poniżej ceny rynkowej.

Koszty finansowe spółki rosną, co wynika z dużych inwestycji w nowe pojazdy. Trzeba zwrócić uwagę, że większość inwestycji w nowe pojazdy jest finansowana za pomocą leasingu denominowanego w EUR i spadek stóp procentowych dla PLN nie ma większego wpływu na wyniki spółki.

Okres spłaty należności dla spółki od kilku kwartałów utrzymuje się na podobnym poziomie, aczkolwiek trzeba pamiętać wspomnianym już spisaniu w straty istotnej dla wyniku spółki kwoty w ostatnim kwartale.

kliknij, aby powiększyćDobrze wyglądają przepływy finansowe. W ostatnich kilku kwartałach TRANSPOLONIA osiąga dodatnie przepływy z działalności operacyjnej.

Spółka inwestuje duże środki w rozwój parku maszynowego co widać w postaci ujemnego wyniku w przepływach z działalności inwestycyjnej. Zwraca uwagę spore obciążenie ratami leasingowymi - w 2014 wyniosły one już ponad 6 mln zł (więcej niż wypracowany zysk). W przypadku problemów z efektywnym wykorzystaniem nowych nabytków do floty transportowej, może to zaburzyć stabilność finansową spółki.

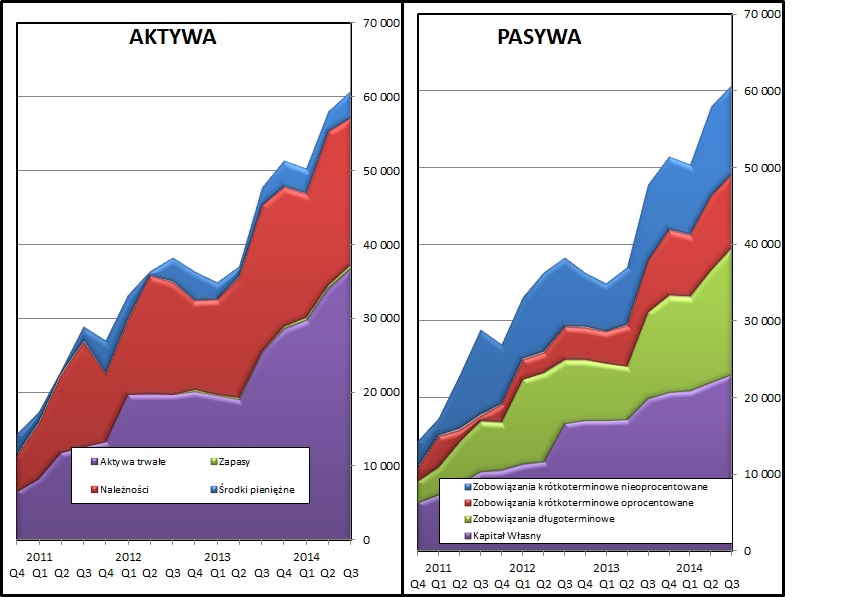

kliknij, aby powiększyćSuma bilansowa spółki systematycznie rośnie, co wynika z dużych inwestycji w majątek trwały. Rosną również kwoty zaangażowane w majątek obrotowy, co wynika ze zwiększającej się skali działalności. TRANSPOLONIA utrzymuje się nieznacznie powyżej granicy srebrnej reguły bilansowej kapitał własny i długoterminowy kapitał obcy przewyższa majątek trwały). W ostatnim kwartale zapas pokrycia majątku trwałego kapitałem długoterminowym spadł do 800 tys. zł, w porównaniu do np. 3,1 mln zł na początku bieżącego roku i 3,9 mln zł na początku 2013 roku.

Hipoteza o zwiększaniu przez spółkę dźwigni finansowej znajduje potwierdzenie również we wskaźniku Altmana. Na koniec 3 kwartału 2014 ma on wartość B+ - dolne stany strefy niepewnej. Wskaźnik spadł o 2 oczka od początku roku.

PodsumowanieSpółka sukcesywnie raportuje zyski. Widać niestety ich dużą zmienność - po bardzo dobrych kwartałach trafiają się kwartały, gdzie wynik jest symboliczny. Nie widać w tym żadnego wzorca sezonowego, chociaż w działalności transportowej możnaby oczekiwać takch tendencji (uzależnienie od pogody, ogólnego cyklu gospodarczego).

Spółka intensywnie rozwija swój park maszynowy - w tym roku nabyła 11 nowych ciągników siodłowych i 19 naczepocystern, z myślą o skoncentrowaniu się na usługach transportu dla przemysłu chemicznego. W tym roku inwestycje pochłonęły już ponad 9 mln zł.

Niewątpliwie widać wzrost przychodów w porównaniu do poprzednich lat, co jest informacją pozytywną.

Niestety, można odnieść wrażenie, że spółka ciągle poszukuje swojej niszy rynkowej. Początkowo TRANSPOLONIA specjalizowała się w transporcie asfaltu. W kolejnych latach rosło znaczenie transportu intermodalnego (czyli przewozu kontenerów, jeśli chcielibyśmy uniknąć specjalistycznego słownictwa). Aktualnie spółka rozwija przewóz ładunków chemicznych. W międzyczasie w raportach przewijał się jeszcze specjalistyczny transport produktów spożywczych, jako kierunek inwestycji spółki.

Trudno mówić w takim przypadku o powtarzalności wyników. Pozostaje mieć nadzieję, że inwestycje, które są czynione w tym roku, pozwolą na generowanie stabilnych marż ze sprzedaży przez najbliższe lata. Jest oczywiste, że spółka nie może tkwić w miejscu, ale też nie może co roku obstawiać nowych kierunków, zwłaszcza jeśli poprzednie nie dają stabilnej podstawy do nowych inwestycji.

W przypadku TRANSPOLONII inwestycje wyraźnie przewyższają wpływy z bieżącej działalności, co pozostawia mały margines bezpieczeństwa w przypadku niekorzystnego obrotu spraw. Branża transportowa uchodzi za ryzykowną i mocno uzależnioną od cyklu gospodarczego. Poprawa wyników wymaga zwiększenia obrotów - bo jak na razie wskaźniki wykorzystania majątku trwałego się pogorszyły.

Czynnikiem ryzyka dla wyników spółki jest kurs EUR, z uwagi na to, że większość zobowiązań jest zaciągniętych w tej walucie. Pozytywną informacją może okazać się spadek cen paliw, o ile spółce uda się uchronić oszczędności z tego tytułu przed presją cenową ze strony odbiorców.

Jeśli chodzi o aktualny kurs akcji - wycena TRANSPOLONIA wygląda całkiem atrakcyjnie. Wskaźnik cena/zysk kształtuje się na poziomie 9,1. Należy pamiętać jednak pamiętać, że spółka sporo zainwestowała w majątek o dość specjalistycznym przeznaczeniu (transport materiałów chemicznych) . Wyniki 2 ostatnich kwartałów wyglądają pozytywnie i pozwalają mieć nadzieję, że obrany przez TRANSPOLONIĘ kierunek rozwoju jest słuszny.

Kolejne kwartały pokażą, na ile tegoroczne inwestycje przełożą się na zyski z działalności i związany z tym wzrost cen akcji.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.