Portfel frankowy bardzo niezdrowy - omówienie sytuacji finansowej i rynkowej GK Millennium za I kw. 2022 roku kalendarzowego Analiza sprawozdania finansowego

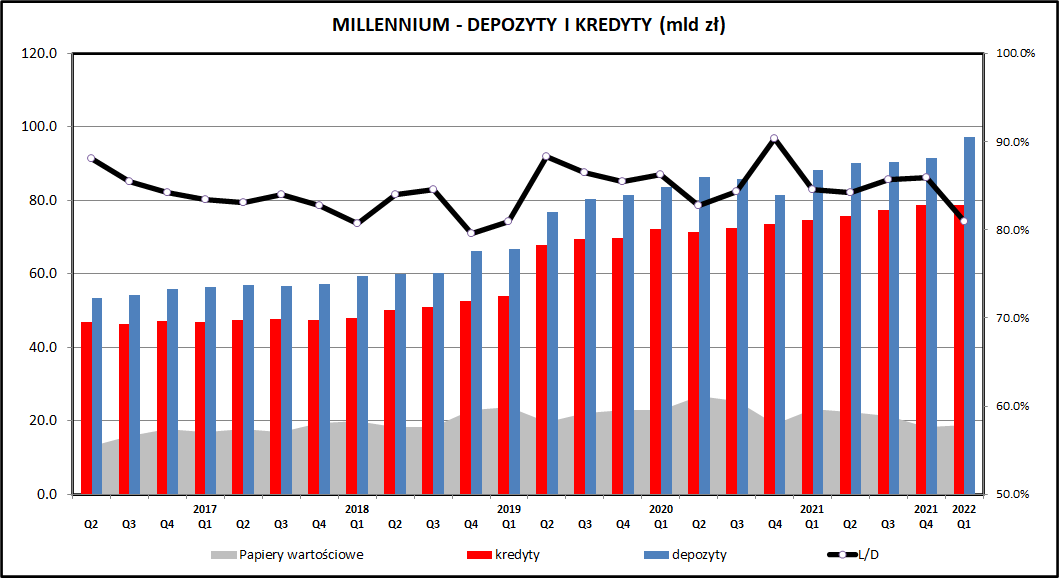

kliknij, aby powiększyćDepozyty ulokowane przez klientów w Banku Millennium w ostatnim kwartale wzrosły o 6,4 proc. i o 10,3 proc. w ciągu ostatnich 12 miesięcy. Udział banku w rynku depozytów wynosi 5,21 proc. i w ciągu ostatniego roku wzrósł o 0,14 proc. Wzrost depozytów został wypracowany głównie w obszarze klientów firmowych. W otoczeniu rosnących stóp jest to dobra informacja, bo depozyty stały się dla banków znowu rentowne.

Portfel kredytowy wzrósł o 0,1 proc. w ciągu ostatniego kwartału i o 5,4 proc. w ciągu ostatnich 12 miesięcy. Udział rynkowy Millennium w kredytach wynosi 5,43 proc. i spadł o 0,18 proc. w ciągu ostatnich 12 miesięcy. W przypadku Millennium trzeba jednak pamiętać o portfelu kredytów frankowych, które w pewnym stopniu zaciemniają obraz biznesu prowadzonego przez bank. Do kwestii wpływu portfela tych kredytów wrócimy dalej, ale na tym etapie warto wspomnieć, że stanowią one 10,7 proc. wartości portfela kredytowego i ich wartość systematycznie spada (planowe spłaty oraz wpływ procesów sądowych). Portfel kredytowy netto z wyłączeniem kredytów CHF wzrósł o 1 proc. w ciągu ostatniego kwartału i o 12,6 proc. w ciągu ostatnich 12 miesięcy podczas gdy kredyty dla całego sektora bankowego wzrosły o 5,5 proc. w tym okresie. Millennium jest tradycyjnie mocne na rynku kredytów hipotecznych - w 2021 bank uruchomił kredyty mieszkaniowe o wartości 9,8 mld zł, co dawało ponad 10 proc. udziału w rynku.

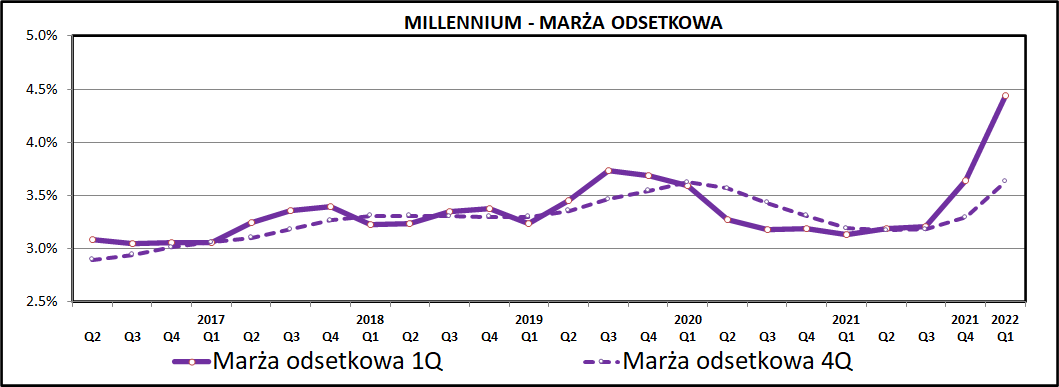

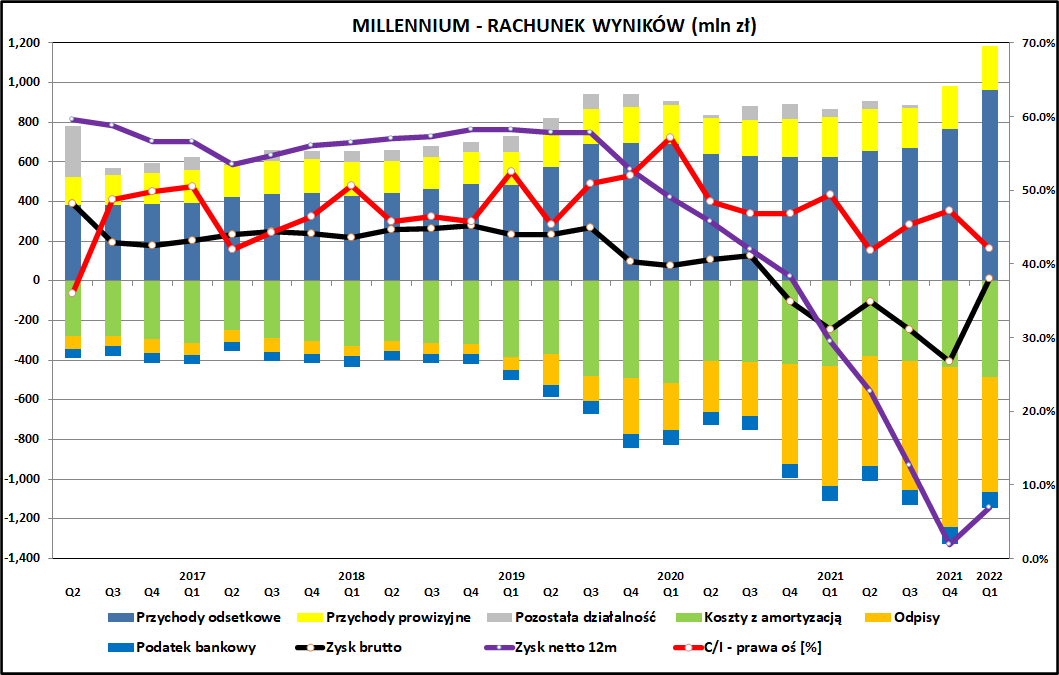

kliknij, aby powiększyćMarża odsetkowa rośnie od 2 kwartałów i jest 1,5 proc. wyższa niż w III kwartale 2021, przed rozpoczęciem cyklu podwyżek stóp procentowych przez NBP. Średnia stopa WIBOR 3M w tym czasie wzrosła o 3,2 proc., więc transmisja podwyżek stóp na wyższe dochody nie dokonała się jeszcze całkowicie. Do tej pory, w II kwartale 2022 WIBOR 3M wzrósł z poziomu 4,77 proc. na koniec marca do 6,56 proc. na koniec maja. Dochody odsetkowe będą więc rosły w kolejnych kwartałach, zwłaszcza, że banki nie są zbyt chętne do podwyższania oprocentowania dla depozytów. Kwotowo dochody odsetkowe netto wzrosły do 961 mln zł w I kwartale 2022 z poziomu 600-650 mln zł w okresie zerowych stóp procentowych.

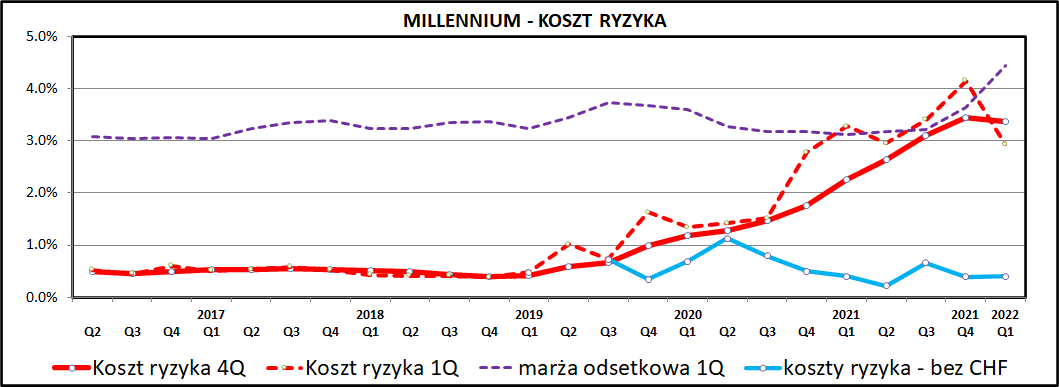

kliknij, aby powiększyćNajwiększym problemem Millennium są koszty odpisów związanych z portfelem kredytów frankowych. Ich wartość w ujęciu rocznym sięga ponad 3 proc. całego portfela kredytów, czyli 20-25 proc. portfela mieszkaniowych kredytów walutowych. Są to wartości zbliżone do kwoty całych dochodów odsetkowych banku (czerwona i fioletowa przerywana linia). Koszty ryzyka kredytowego bez uwzględniania odpisów na kredyty CHF wyglądają dobrze (niebieska linia), ale w dłuższej perspektywie niewiele z tego wynika dla wyników banku. Millennium ponosi ogromne koszty kredytów CHF już 10 kwartałów z rzędu (w sumie 3,7 mld zł). Ich portfel maleje, ale cały czas jest wyceniany na ponad 9 mld zł. Określanie takich odpisów jako jednorazowe jest dość mylące. Na pewno podobnych odpisów można się spodziewać w kolejnych okresach, chociaż ich wartość jest trudna do oszacowania.

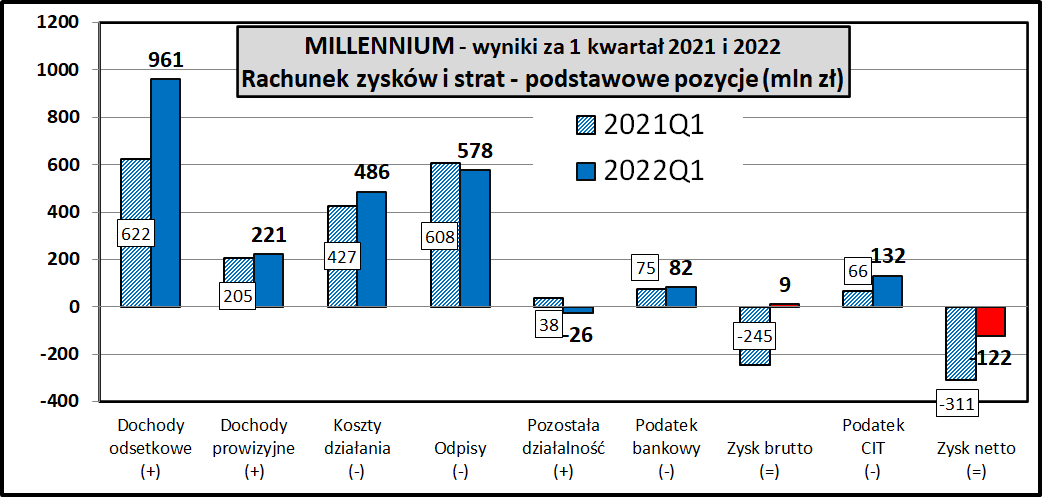

kliknij, aby powiększyćW I kwartale 2022 Millennium zanotowało stratę netto na poziomie 122 mln zł, jednocześnie osiągając zysk brutto na symbolicznie dodatnim poziomie 9 mln zł. W porównaniu do wyników sprzed roku (I kwartał 2021) skala poprawy wyniosła 189 mln zł na poziomie zysku netto i 254 mln zł na poziomie zysku brutto. Wysoka kwota podatku przy raportowanej stracie wynika z tego, że odpisy na ryzyka prawne nie są kosztami w ujęciu podatkowym i nie zmniejszają podstawy opodatkowania.

Głównym motorem poprawy wyników były oczywiście dochody odsetkowe, które wzrosły o 339 mln zł (+54,4 proc. w porównaniu do wyników I kwartału 2021). Dochody prowizyjne były również wyższe (+16 mln zł, +7,8 proc. w ujęciu rocznym). Wzrosły jednak koszty działania - były one o 59 mln zł wyższe (+14 proc. w ujęciu rocznym), z czego około połowa wzrostu wynika z wyższych kosztów składek na fundusze BFG. Koszty osobowe były wyższe o 6 proc., mimo zmniejszenia liczby pracowników o 5,5 proc. Inne koszty administracyjne (najem i utrzymanie budynków, koszty IT, reklamy itp.) wzrosły w ciągu 12 miesięcy o 8 proc. Odpisy były podobne jak rok wcześniej - ich wartość spadła o 30 mln zł, ale cały czas mówimy o kwotach rzędu 600 mln zł, które ściągają cały wynik finansowy pod wodę. Odpisy regularne w ostatnim kwartale to 79 mln zł, natomiast te związane z kredytami CHF to 499 mln zł.

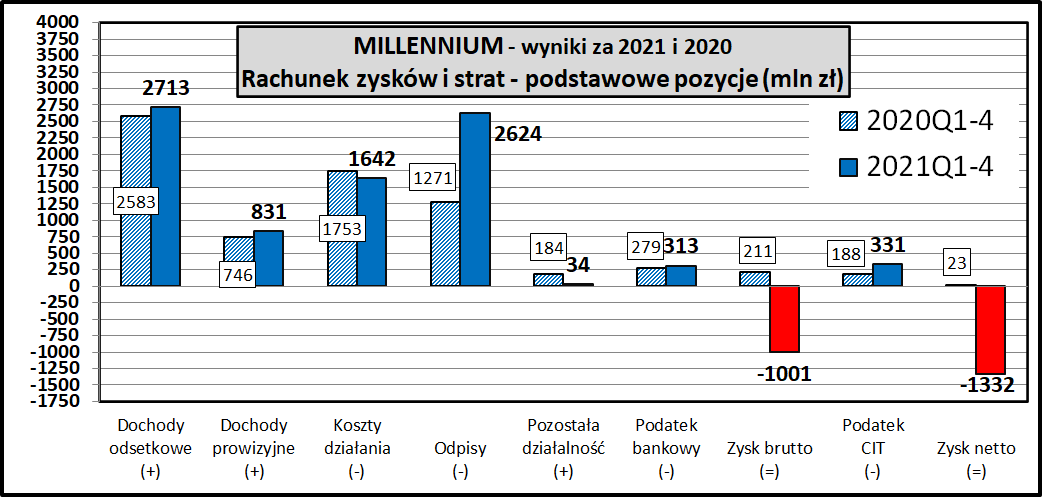

kliknij, aby powiększyćPatrząc na wyniki całego 2021 roku widzimy, że 2021 roku Millennium zakończyło stratą netto na poziomie 1 332 mln zł. Głównym czynnikiem, który to spowodował były odpisy - w 2020 wyniosły one 1 271 mln zł (z czego na kredyty CHF 714 mln zł) a w 2021 było to już 2 523 mln zł (na kredyty CHF 2 305 mln zł). W efekcie z minimalnego zysku na poziomie 23 mln zł wypracowanym w trudnym pandemicznym 2020 roku w kolejnym roku zrobiła się gigantyczna strata. MILLENNIUM w 2021 zwiększyło dochody odsetkowe o 5 proc. i zredukowało koszty o 6,3 proc., ale w obliczu lawiny pozwów związanych z kredytami frankowymi 2021 rok zakończył się gigantyczną stratą.

PodsumowanieMillennium w ostatnich kwartałach rozwijało swój biznes w sposób poprawny - sprzedaż nowych kredytów szła dobrze (zwłaszcza hipotek), koszty były pod kontrolą, bank zwiększał dochody prowizyjne. Problemem w 2020 i pierwszych 3 kwartałach 2021 były oczywiście malejące w warunkach zerowych stóp procentowych dochody odsetkowe. W ostatnich kwartałach idą one jednak wyraźnie w górę. Niestety dla banku, od ponad 2 lat ponosi on ogromne koszty związane z portfelem kredytów frankowych - pod względem ekspozycji na ten problem bank jest na drugim miejscu spośród wszystkich banków (po Getin Noble). Bank Millennium od kilku kwartałów obciąża wynik "jednorazowymi odpisami) - ich suma wynosi 3,74 mld zł i są one dokonywane już 10 kwartałów z rzędu.

Liczba pozwów przeciw Millennium cały czas rośnie a ich rozstrzygnięcia są dla banku niekorzystne. Wartość takich kredytów w portfelu banku to ciągle ponad 9 mld zł, więc straty z tego tytułu mogą się ciągnąć jeszcze wiele okresów, wywierając negatywny wpływ na wyniki finansowe i wskaźniki bezpieczeństwa banku.

Zaczynają się pojawiać ryzyka prawne związane z kredytami udzielanymi w oparciu o stopę WIBOR - mowa tutaj o pomysłach zastąpienia jej przez inny (niższy) wskaźnik, wakacjach kredytowych oraz o pozwach dotyczących niejasnej konstrukcji wskaźnika lub klauzul niedozwolonych w umowach. Po wybuchu problemu frankowego, który długo tlił się ukryciu, kwestia WIBOR-u jest kolejnym ryzykiem dla polskich banków. Trudno liczyć na rozwiązanie systemowe problemu ze strony państwa, zwłaszcza, że trudno określić jaki właściwie problem (poza rosnącymi ratami złotowych kredytów mieszkaniowych) mamy na tapecie.

kliknij, aby powiększyćBank dotkliwie odczuł również utratę wartości posiadanych skarbowych papierów dłużnych - wartość kapitału własnego spadła w ciągu 12 miesięcy z 8,7 do 6,2 mld zł, z czego wpływ wyniku finansowego to -1,14 mld zł, a reszta (ok 1,5 mld zł) to spadek wartości wyceny papierów wartościowych, który nie przechodzi przez wynik finansowy i jest odnoszony bezpośrednio na kapitał własny.

Otoczenie ekonomiczne robi się coraz bardziej ryzykowne dla działalności banków w Polsce. Umiarkowana inflacja była w oczywisty sposób korzystna dla sektora bankowego. Jednak inflacja na poziomie kilkunastu procent, wymykająca się kontroli banku centralnego, oraz dążące do tego poziomu stopy procentowe grożą poważnymi perturbacjami w polskiej gospodarce i dużymi problemami z jakością portfela kredytowego. Taki scenariusz byłby mocno niekorzystny dla banków, zwłaszcza dla tych o słabszej pozycji rynkowej i kapitałowej (a takim jest Millennium).

Millennium wykazuje stratę za ostatnie 4 kwartały, więc wskaźnik cena/zysk nie jest obliczany. Bank podaje w prezentacji dla inwestorów zysk po wyłączeniu zdarzeń jednorazowych i kosztów ryzyka prawnego - jest to 485 mln zł za I kwartał 2022 i 1383 mln zł za ostatnie 12 miesięcy. Posłużenie się takimi danymi dałoby bardzo atrakcyjne wskaźniki wyceny (kapitalizacja to ok 6 mld zł), ale ryzyko związane z kredytami mieszkaniowymi w CHF zaniża wycenę Millennium kilkukrotnie w stosunku do innych banków notowanych na GPW, nie mających tego rodzaju problemów. W otoczeniu rosnących stóp bank ma szansę wyjścia na plus w kolejnych kwartałach, ale koszty procesów frankowych dalej będą ogromnym obciążeniem dla wyniku.

Nie ma oczywiście szans na dywidendę w dającej się przewidzieć perspektywie (wymagania KNF i kurczące się kapitały własne).

Akcje Millennium mają bardziej ryzykowny charakter niż akcje innych banków - zarówno po-pandemiczne odbicie (IV kwartał 2020 - IV kwartał 2021) miało wyraźnie mocniejszy charakter jak też spadek ceny w 2022 jest dużo bardziej dotkliwy. Rzutują na to przede wszystkim problemy frankowe - bank jest wyceniany o połowę niżej niż przed pandemią. Sytuacja banku cały czas będzie skomplikowana (problemy frankowe, rosnące marże depozytowe i ryzyko recesji) więc akcje Millennium cały czas będą raczej propozycją dla inwestorów o zacięciu spekulacyjnym.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.