0

Dołączył: 2012-07-30

Wpisów: 61

Wysłane:

31 stycznia 2014 19:46:49

przy kursie: 6,50 zł

Jak to w końcu jest z tymi prawami poboru - przecież emisji z PP nie będzie, JPP miały zniknąć z rachunków, a cały czas są... Chcę zamknąć stary rachunek maklerski, a one wciąż tam "wiszą"... Może ktoś bardziej doświadczony wie, jak wygląda sprawa JPP po odwołaniu emisji, kiedy znikną one z rachunku?

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

4 kwietnia 2014 08:54:05

przy kursie: 5,00 zł

Umorzenie postępowania w spr. upadłości : www.gpwinfostrefa.pl/GPWIS2/pl..." .. w dniu 17 marca 2014 roku przez Sąd Rejonowy dla m. st. Warszawy w Warszawie - X Wydział Gospodarczy ds. Upadłościowych i Naprawczych postanowienia o umorzeniu postępowania w sprawie ogłoszenia upadłości Spółki wszczętego na wniosek spółki Agencja Finansowa ASSIST Zbigniew Dyllus, Marek Gwóźdź sp.j. z siedzibą w Tychach. Postanowienie nie jest prawomocne. " Nie nauczysz się pływać - nie wchodząc do wody

|

|

1

Dołączył: 2009-07-21

Wpisów: 991

Wysłane:

24 czerwca 2014 11:07:24

przy kursie: 4,50 zł

Czy umożliwienie kontynuacji działalności wpłynie pozytywnie na kurs ? pulsinwestora.pb.pl/3741957,74...cyt. " Budowlana spółka Polimex-Mostostal zawarła z wierzycielami wstępne porozumienie odnośnie trzeciego etapu restrukturyzacji. Tagi Budownictwo Notowania POLIMEXMS Chodzi o wierzycieli finansowych - 5 banków oraz właścicieli obligacji o wartości nominalnej 120 mln zł. Kluczowe warunki zmian do umowy zasad obsługi zadłużenia to: Polimex m.in. wydzieli dwie spółki zależne (tzw. segmentowe), które będą się zajmować a) energetyką b) petrochemią spółka będzie kontynuować sprzedaż aktywów, w szczególności nieruchomości oraz akcji i udziałów w spółkach zależnych, które nie są niezbędne do prowadzenia podstawowej działalności, spółka przeprowadzi emisję pięcioletnich obligacji o wartości 140 mln zł; część z nich będzie zamienna na akcje spółki po cenie 4 grosze. Celem emisji będzie opłacenie kapitału spółek segmentowych wierzytelności stron umowy zostaną skonwertowane na akcje nowej emisji po średniej cenie emisyjnej 0,175 zł. spłata odsetek od wierzytelności zostanie odroczona do 31 grudnia 2017 r. "  Nie nauczysz się pływać - nie wchodząc do wody

|

|

|

|

|

0

Dołączył: 2015-01-04

Wpisów: 8

Wysłane:

17 czerwca 2015 19:56:42

przy kursie: 5,00 zł

Czesc. Co myslicie o sytuacji w spolce? Wiem, ze jedna jaskolka wiosny nie czyni, ale ostatni kwartal byl pierwszym od kilku lat z zyskiem na plusie, dodatkowo TFI PZU zwiekszylo zaangazowanie jakies 3 msc temu (ciekawy jestem jak oceniacie to zwiekszenie zaangazowania). Teraz zabieg tech. z resplitem.. PXM nie wyglada jakby chcial umierac, aczkolwiek zagrozen wokol spolki wiele..

Nie mam zbyt wielkiego doswiadczenia na gieldzie (jakies 6msc, przez mini portfel przewinelo sie okolo 10 spolek, w tym strata na jednej - JSW), wiec pytam bardziej doswiadczonych, a wiem, ze kilku [conajmniej :)] tutaj takich jest..

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 767

Wysłane:

18 czerwca 2015 12:42:51

przy kursie: 4,50 zł

Decyzja o scaleniu akcji (50:1) to szansa dla zapomnianego Polimeksu. Dotychczas spółkę omijano, bo płynność akcji była symboliczna, a zmiana notowań o 1 grosz powodowała zmianę kursu akcji 10 proc. Przy cenie akcji na poziomie kilku zł poprawi się płynność i nastawienie rynku. Biotonowi to pomogło, w wypadku Boryszewa niewiele zmieniło, a KOV (obecnie Serinus) dało tylko pole do jeszcze większych spadków. Zobaczymy jak będzie z Polimeksem. Liczby nie kłamią (...) ale kłamcy liczą

Edytowany: 18 czerwca 2015 13:04

|

|

0

Dołączył: 2015-01-04

Wpisów: 8

Wysłane:

12 sierpnia 2015 20:39:54

przy kursie: 4,50 zł

Interpelacja poselska w sprawie podjętych decyzji i nadzoru właścicielskiego przez MSP w PXM wpolityce.pl/gospodarka/262012...

|

|

0

Dołączył: 2009-11-27

Wpisów: 74

Wysłane:

16 września 2015 20:03:09

przy kursie: 5,50 zł

Witam,

czy myślicie, ze warto zainteresować się spółką? Czytałem ostatni raport finansowy spółki i kondycja nie zachwyca - duże zobowiązania krótkoterminowe i długoterminowe. Gotówka na kontach jest, ale i tak mniejsza niż zobowiązania. Pierwsze dwa kwartały na plusie od dawna niektórych napawają optymistycznie. W prasie zaczęły pojawiać się artykuły o spółce, że nawet mój ojciec się zaczął zastanawiać czy inwestować. Płynność bardzo mała, więc nawet ciężko zejść z pozycji w razie czego. Myślicie, że jest realna szansa na odbicie?

|

|

0

Dołączył: 2012-10-10

Wpisów: 575

Wysłane:

16 września 2015 21:02:44

przy kursie: 5,50 zł

A dlaczego akurat tą spółką ? Gra pod restrukturyzacje ? Gotówki w kasie nie ma będą musieli brać kredyt albo drukować Akcje - ich cena spadnie. Moim zdaniem dziwny i ryzykowny pomysł.

Co to za strategia kupować Bankruty ? Wolał bym zaryzykować ze spółami węglowymi - ale to tylko moja opinia ty rób co chcesz.

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 140

Wysłane:

17 listopada 2015 21:56:58

przy kursie: 5,70 zł

Witam, prośba do anty_teresy o analizę fundamentalną po raporcie z dnia 16.11.2015. Z góry dzięki serdeczne. Pozdrawiam

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

17 listopada 2015 22:22:57

przy kursie: 5,70 zł

Zrobimy, ale nie obiecam, że będę to konkretnie ja.

|

|

|

|

|

PREMIUM

3

Dołączył: 2009-08-14

Wpisów: 140

Wysłane:

18 listopada 2015 17:39:05

przy kursie: 5,65 zł

Dziękuję Pozdrawiam

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

22 listopada 2015 05:35:59

przy kursie: 5,71 zł

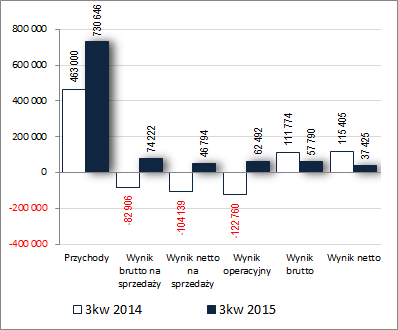

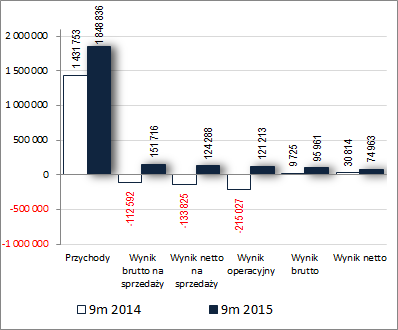

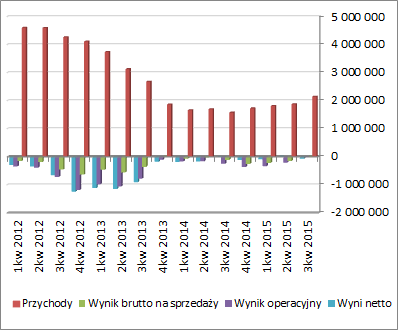

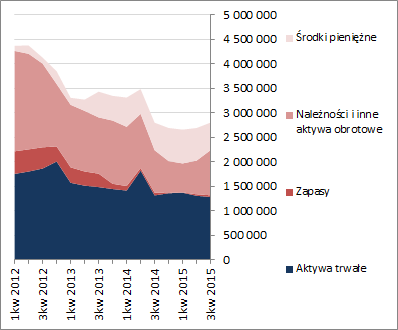

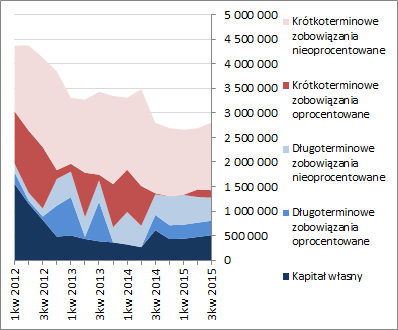

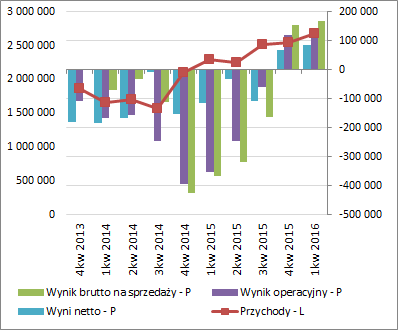

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ POLIMEX MS (PXM) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 3KW 2015 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychRozpatrywany okres sprawozdawczy jest trzecim z kolei w bieżącym roku, w którym Polimex w ramach rachunku zysków i strat notuje r/r poprawę wyników działalności operacyjnej na wszystkich poziomach, wykazując przy tym zyski wobec strat. Skonsolidowane przychody wzrosły o 58%, marża brutto poprawiła się z -17,9 do 10,2%, a koszty sprzedaży i ogólnego zarządu rosły w tempie połowę mniejszym aniżeli przychody (+29%). Dodatkowo in plus na wynik operacyjny performowała działalność pozostała (+15,7 wobec -18,6 mln zł przed rokiem), choć to akurat do specjalnych pozytywów się nie zalicza z uwagi na wysokie prawdopodobieństwo zdarzeń o charakterze jednorazowym. Jednocześnie odnotować należy, że drugi kwartał z rzędu Grupa wykazuje zyski również na końcowych poziomach wynikowych, przy czym w 3kw b.r. mamy regres w ujęciu r/r spowodowany wysoką bazą w okresie odniesienia wynikającą z wykazania w przychodach finansowych wpływów z konwersji zadłużenia na akcje (272 mln zł). Wpływu tej konwersji nie widać natomiast aż tak bardzo w przypadku ujęcia narastającego za 9m, gdzie poprawa wyników dotyczy wszystkich poziomów rachunku zysków i strat. Opisaną wyżej sytuację tę zobrazowano na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

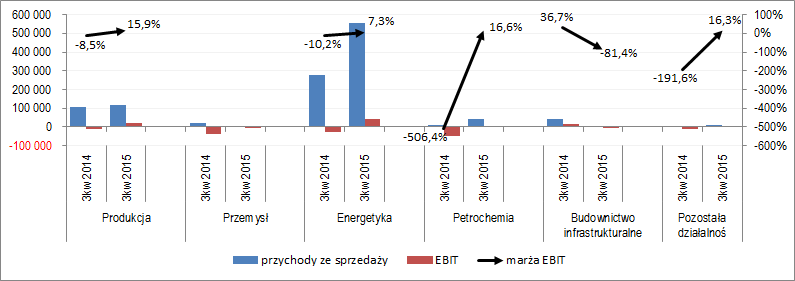

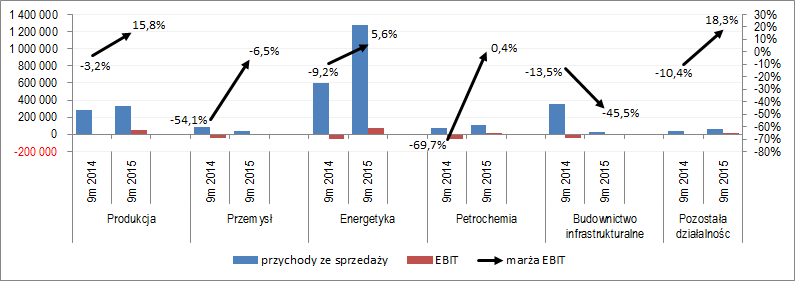

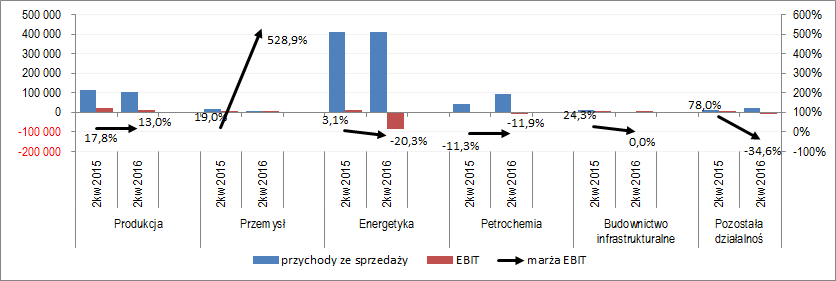

kliknij, aby powiększyćBiorąc pod uwagę rachunek segmentowy [wykresy poniżej, jednostka – tys. zł oraz %] należy zauważyć, że zarówno w ujęciu 3kw jak i całego okresu 9m poprawa w obszarze operacyjnym to głównie zasługa energetyki (odpowiednio 76 i 70% ogółu przychodów) oraz produkcji (odpowiednio 16 i 18% ogółu przychodów), gdzie odnotowano r/r wzrost sprzedaży przy jednoczesnej wyraźnej progresji marży. Podobne tendencje wystąpiły również w przypadku innych, jednakże dużo mniejszych, segmentów tj. przemysł, petrochemia, działalność pozostała. W odwrocie natomiast jest segment budownictwa infrastrukturalnego, gdzie wykazano znaczący spadek przychodów i marży.

kliknij, aby powiększyć

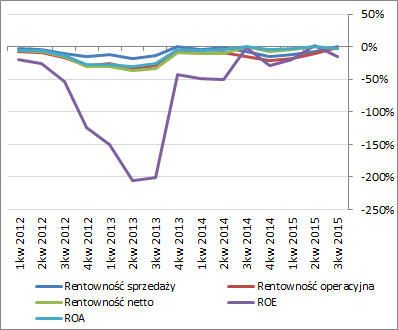

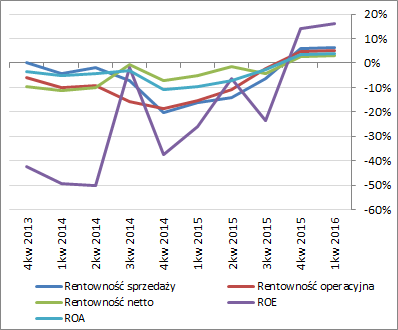

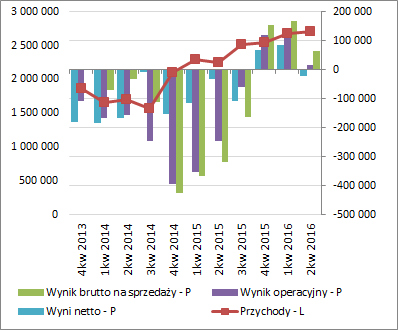

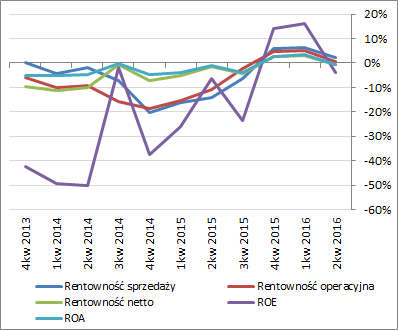

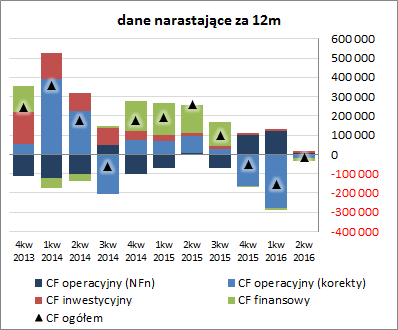

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe PXM w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] odnotować można systematyczną poprawę zarówno w odniesieniu do przychodów i głównych kategorii wynikowych jak również wskaźników rentowności. Jednocześnie jednak trzeba wziąć pod uwagę fakt, że poprawa ta (nie licząc oczywiście przychodów ze sprzedaży) cały czas ma miejsce w obszarze wartości ujemnych (jedynie na poziomie marży brutto udało się w analizowanym okresie wyjść na nieznaczny plus), tak więc przed Grupą jeszcze sporo pracy aby wrócić do sytuacji sprzed kryzysu.

kliknij, aby powiększyć

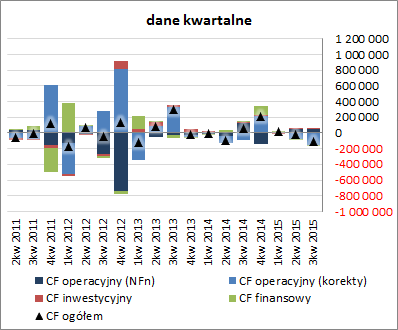

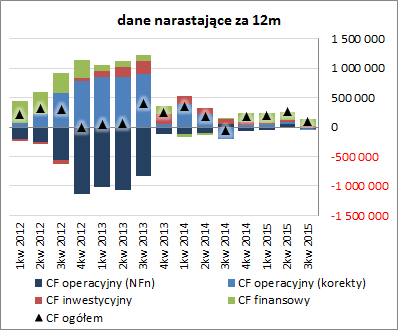

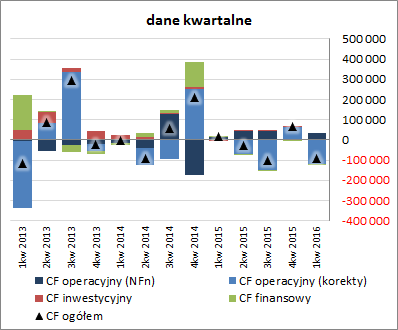

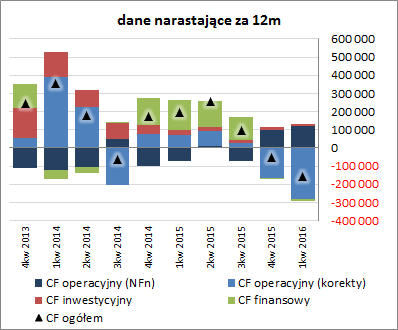

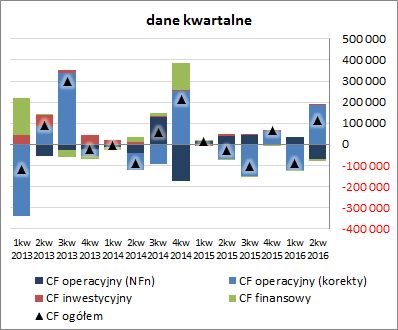

kliknij, aby powiększyćW kontekście przyszłych okresów sprawozdawczych należy zauważyć, że portfel zamówień Grupy pomniejszony o sprzedaż przypadającą na konsorcjantów wynosi ok 4,8 mld zł i w całości dotyczy kontraktów zawartych (na 2015r przypada jeszcze 0,7 mld zł, na 2015r 2,5 mld zł, na 2017r 1,1 mld zł, a na lata następne 0,5 mld zł). Jednocześnie widoczne w ostatnich okresach pozytywne efekty trwającej restrukturyzacji powinny in plus dać o sobie znać również w najbliższych okresach. W tym miejscu odnotować należy, że w lipcu dokonano rewizji strategii funkcjonowania Grupy, której rozwój ma być oparty na segmentach energetyki, petrochemii, budownictwa przemysłowego oraz działalności produkcyjnej (szczegóły m.in. pod linkiem www.stockwatch.pl/przeglad-pra...). Wyprzedawane są natomiast składniki majątku uznane za zbędne. Są również szanse, że Grupa wyciągnęła wnioski z wcześniej popełnionych błędów i będzie selektywnie podchodzić do zleceń koncentrując się głównie na generowaniu pozytywnych marż. Jakby nie było przed spółkami budowlanymi od pewnego czasu rysują się potencjalnie dobre perspektywy w związku z zamówieniami finansowanymi z nowej puli środków unijnych, pytanie tylko na ile Polimeksowi udało się odbudować reputację. Niemałe znaczenie dla przyszłych wyników Grupy będą miały również rozstrzygnięcia spraw sądowych odnośnie realizowanych i zerwanych/wypowiedzianych kontraktów, w tym głównie z GDDiK. Pod względem sprawozdania z przepływów pieniężnych PXM w analizowanym okresie wypadł generalnie niekorzystnie i to zarówno jeśli chodzi o odniesienie do poprzedniego roku jak i do rachunku zysków i strat. Na poziomie salda ogólnego Grupa odnotowała odpływ gotówki rzędu 103 mln zł wobec dopływu przed rokiem na poziomie 57 mln zł (głównie był to efekt wzrostu zapotrzebowania na kapitał obrotowy netto; choć nadwyżka finansowa netto również uległa znaczącemu zmniejszeniu – 46 wobec 127 mln zł przed rokiem). Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy zdecydowane pogorszenie w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł). Jednocześnie w ostatnim czasie widać spory wpływ in minus na przepływy operacyjne zmian w zakresie kapitału obrotowego netto (głównie należności i zobowiązań handlowych), które z nawiązką neutralizują nadwyżkę finansową netto. Sytuację tę można łączyć z jednej strony z rosnącą sprzedażą, a z drugiej z presją na spłatę przeterminowanych zobowiązań handlowych. In plus z kolei performuje działalność inwestycyjna (sprzedaż uznanych za zbędne z punktu widzenia nowej strategii składników majątkowych) i finansowa.

kliknij, aby powiększyć

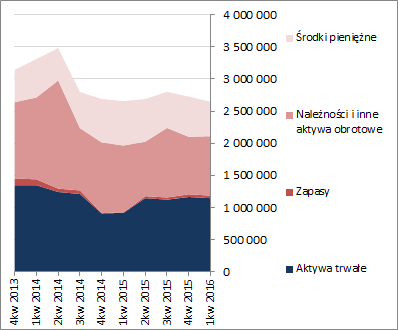

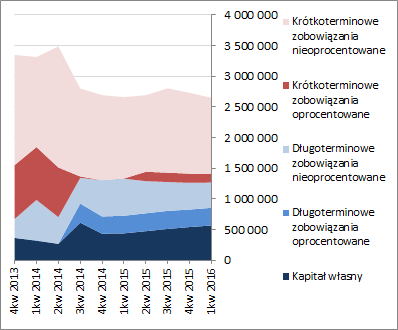

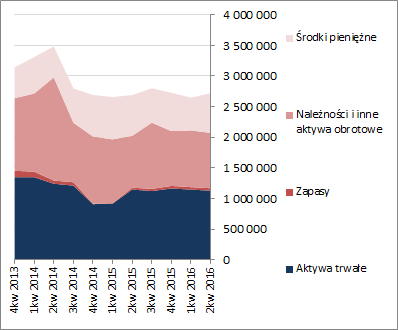

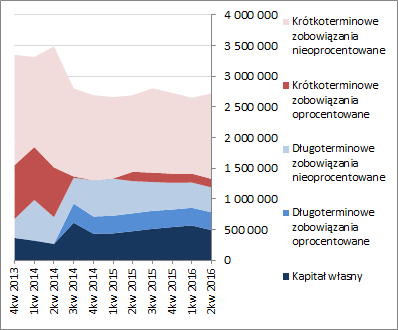

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego PXM za 3kw 2015r można stwierdzić dalszą poprawę sytuacji finansowej, przy czym nadal w zakresie obszaru podwyższonego ryzyka (serwisowy rating poprawił się z CCC na CCC+; tu zarazem uwaga: przyjmując konserwatywny punkt widzenia aktywa trwałe przeznaczone do sprzedaży zaliczono na potrzeby analizy mimo wszystko do aktywów trwałych a nie obrotowych). Zadłużenie Grupy nadal jest znaczące (blisko 82% aktywów ogółem), choć in plus należy odnotować stosunkowo nieznaczny udział długu oprocentowanego (ok 19%) i ujemną wartość długu netto (środków pieniężnych jest więcej aniżeli zobowiązań oprocentowanych, przy czym należy tu wziąć poprawkę na fakt, iż zdecydowana większość tych środków – ok 83% – jest oznaczona jako „o ograniczonej możliwości dysponowania”). Z kolei pod względem płynności finansowej, mimo stopniowej poprawy sytuacji, Grupa nadal prezentuje się ryzykownie. Pokrycie zobowiązań krótkoterminowych aktywami obrotowymi jest w okolicy poziomu równowagi (płynność bieżąca), przy braku wsparcia ze strony cash flow (przepływy operacyjne za 12m od dłuższego czasu balansują w okolicy zera). Niby korzystnie sytuacja wygląda jeśli chodzi o kapitał obrotowy i cykle obrotu (dodatnie saldo płynności i różnica między cyklem KOn i cyklem konwersji gotówki), jednakże są to tylko pozory, gdyż spory wpływ na taki stan rzeczy ma zadłużenie handlowe przeterminowane, z którego spłatą Grupa powoli walczy. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/polimexm... Z punktu widzenia bilansu PXM w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 4%, który po stronie aktywów wiązał się ze spadkiem wartości aktywów trwałych o 2% i wzrostem wartości aktywów obrotowych o 10% (głównie należności), a po stronie pasywów ze wzrostem kapitału własnego o 8% i zobowiązań o 3%, w tym głównie zobowiązań krótkoterminowych nieoprocentowanych. Jednocześnie struktura kapitałowo-majątkowa PXM, mimo stopniowej poprawy, nadal nie prezentuje się jeszcze całkiem bezpiecznie, wskazując na niepełne pokrycie aktywów trwałych kapitałami stałymi. Odnotować przy tym należy, że cały czas zdecydowaną przewagę w strukturze zobowiązań ma dług o charakterze krótkoterminowym, w tym zwłaszcza zobowiązania handlowe (w tym przeterminowane).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW związku z ujemnymi wynikami finansowymi większość automatycznych wycen stosowanych w serwisie jest nieaktywna. Jeśli utrzymane zostanie dotychczasowe tempo poprawy wyników działalności podstawowej Polimexu niebawem sytuacja w tym zakresie powinna ulec zmianie. Póki co pozostają głównie wyceny bazujące na kapitale własnym i przychodach, które wskazują odpowiednio na mniejszy i większy potencjał do wzrostu. W perspektywie kontynuacji poprawy wyników finansowych hamulcem w pozytywnym przełożeniu na rynkową sytuację PXM może być jednak jego akcjonariat, który jest zdominowany przez instytucje finansowe oraz pośrednio ARP i niekoniecznie będzie zainteresowany długoterminowym zamrożeniem kapitału w akcjach tej spółki. Link do wskaźników www.stockwatch.pl/gpw/polimexm... oraz... wycen www.stockwatch.pl/gpw/polimexm... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPowyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 listopada 2015 05:37

|

|

0

Dołączył: 2012-04-04

Wpisów: 21

Wysłane:

7 kwietnia 2016 13:50:34

przy kursie: 5,58 zł

" Jacek Bojarowicz z Generalnej Dyrektcji Dróg Krajowych i Autostrad

informował w rozmowie z PAP, że GDDKiA nie wyklucza możliwości zawarcia ugód z

wykonawcami, z którymi jest w sporach prawnych w związku z realizowanymi przez nich

wcześniej kontraktami drogowymi. W szczególności nie wyklucza, że jest pole do kompromisu

z Polimeksem.

Łączna wartość roszczeń Polimeksu-Mostostalu wobec GDDKiA to około 820 mln zł. Roszczenia

dotyczą kontraktów na budowę autostrady A1 na odcinku Stryków - Tuszyn, autostrady A4 na

odcinku Rzeszów - Jarosław oraz drogi ekspresowej S-69 na odcinku Bielsko-Biała - Żywiec."

(PAP)

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

28 maja 2016 08:04:52

przy kursie: 5,06 zł

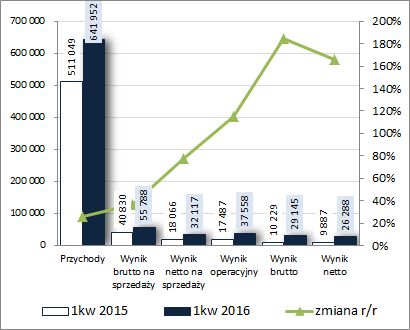

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ POLIMEX MS (PXM) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1KW 2016 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnych1kw 2016r był kolejnym okresem sprawozdawczym, w którym GK Polimex notuje r/r poprawę wyników na wszystkich poziomach rachunku zysków i strat. Skonsolidowane przychody wzrosły o 26%, zysk brutto na sprzedaży o 37% (marża brutto wyniosła 8,7 wobec 8% przed rokiem), zysk netto na sprzedaży o 78% (w rezultacie dalszych działań restrukturyzacyjnych koszty sprzedaży i ogólnego zarządu wzrosły łącznie w tym samym czasie tylko o 4%), zysk operacyjny o 115% (efekt 5,4 mln zł przychodów netto wobec 0,6 mln zł kosztów netto przed rokiem), zysk brutto o 185% (mimo iż wykazano nieco większe r/r koszty finansowe netto: 8,4 wobec 7,3 mln zł), a po uwzględnieniu obciążeń podatkowych zysk netto poprawił się o 166%. Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresie poniżej [jednostka – tys. zł].

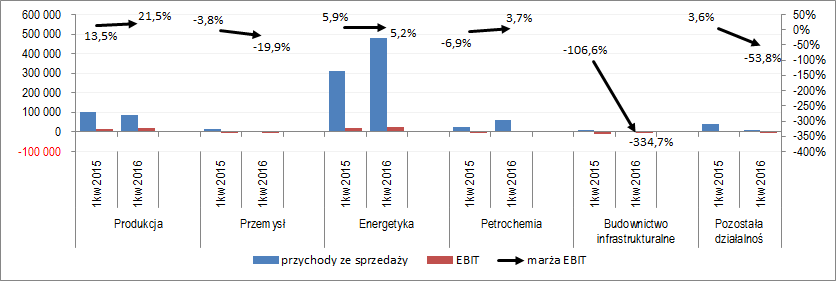

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykres poniżej, jednostka – tys. zł oraz %] można stwierdzić, że poprawa w obszarze operacyjnym to głównie zasługa energetyki (ok 75% ogółu przychodów), produkcji (ok 14% ogółu przychodów) oraz petrochemii (ok 9% ogółu przychodów). O ile jednak w przypadku petrochemii Grupa odnotowała zarówno poprawę przychodów, jak i wyniku operacyjnego i marży operacyjnej (EBIT), to w odniesieniu do segmentu energetyki poprawa zyskowności była w głównej mierze efektem znacznego wzrostu przychodów przy relatywnie nieznacznym pogorszeniu marży, a w przypadku segmentu produkcyjnego miała miejsce sytuacja odwrotna – spadek przychodów został z nawiązką zneutralizowany wzrostem marży.

kliknij, aby powiększyć Patrząc się na tendencje wynikowe i efektywnościowe PXM w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %] można stwierdzić utrzymanie dotychczasowej poprawy zarówno w odniesieniu do przychodów i głównych kategorii wynikowych, jak również wskaźników rentowności. Co istotne, w przypadku jednych i drugich po długim okresie raportowania negatywnych wartości Grupa wyszła ostatnio na plusy.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście przyszłych okresów sprawozdawczych należy zauważyć, że portfel zamówień Grupy pomniejszony o sprzedaż przypadającą na konsorcjantów systematycznie maleje – na koniec marca 2016, w odniesieniu do kontraktów już zawartych, wynosił on ok 4,1 mld zł (na 2016r przypada 2 mld zł, na 2017 1,4 mld zł, na 2018r 0,5 mld zł, a na lata następne 0,2 mld zł). Jednocześnie odnotować należy, że w rozpatrywanym okresie Grupa nie pozyskała żadnego istotnego zlecenia. Obecny Zarząd stawia sobie za cel systematyczną odbudowę pozycji Grupy, jako jednego z większych podmiotów budowlanych w Polsce, a sposób w jaki ma się to odbywać będzie przedstawiony w kolejnej już aktualizacji strategii, która ma być opracowana do końca 3kw b.r. Sektor budowlany znajduje się obecnie w pewnej stagnacji z uwagi na przejściowy okres między wygaśnięciem starej i rozpoczęciem nowej perspektywy unijnej, co przekłada się na przejściowe zmniejszenie zamówień ze strony sektora publicznego. Nad Grupą wiszą zarazem nadal nierozstrzygnięte sprawy sądowe odnośnie realizowanych i zerwanych/wypowiedzianych kontraktów, w tym głównie z GDDiK. Z punktu widzenia sprawozdania z przepływów pieniężnych PXM w analizowanym okresie ponownie mamy sporą rozbieżność między obrazem księgowym i gotówkowym w zakresie dokonań Grupy. Na poziomie salda ogólnego Grupa odnotowała odpływ gotówki rzędu 90 mln zł wobec dopływu przed rokiem na poziomie 16 mln zł, za co w głównej mierze odpowiadał wzrost zapotrzebowania na kapitał obrotowy netto (nadwyżka finansowa netto uległa jednocześnie wyraźnej poprawie – 34,8 wobec 14,8 mln zł przed rokiem). Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy dalsze znaczące pogorszenie w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł), co jest efektem zmian w zakresie kapitału obrotowego netto (głównie należności i zobowiązań handlowych), które z nawiązką neutralizują nadwyżkę finansową netto. Sytuację tę można łączyć z jednej strony z rosnącą sprzedażą, a z drugiej z presją na spłatę przeterminowanych zobowiązań handlowych. In plus z kolei nadal performuje działalność inwestycyjna (sprzedaż uznanych za zbędne z punktu widzenia nowej strategii składników majątkowych), choć ma ona już ograniczone znaczenie w porównaniu z wcześniejszymi okresami. Zmiana nastąpiła również w obszarze finansowym – jeszcze niedawne wpływy środków zmieniły się w wydatki netto.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego PXM za 1kw 2016r można stwierdzić dalszą poprawę sytuacji finansowej, przy czym nadal w zakresie obszaru podwyższonego ryzyka (serwisowy rating poprawił się z CCC+ na B-; tu zarazem uwaga: przyjmując konserwatywny punkt widzenia aktywa trwałe przeznaczone do sprzedaży zaliczono na potrzeby analizy mimo wszystko do aktywów trwałych a nie obrotowych). Mimo stopniowego ograniczania zadłużenie Grupy nadal jest znaczące (blisko 79% aktywów ogółem), choć in plus należy odnotować stosunkowo nieznaczny udział długu oprocentowanego (ok 21%) i ujemną wartość długu netto (środków pieniężnych jest więcej aniżeli zobowiązań oprocentowanych, przy czym należy tu wziąć poprawkę na fakt, iż zdecydowana większość tych środków – ok 81% – jest oznaczona jako „o ograniczonej możliwości dysponowania”). Z kolei pod względem płynności finansowej, mimo stopniowej poprawy sytuacji, Grupa nadal prezentuje się dość ryzykownie. Pokrycie zobowiązań krótkoterminowych aktywami obrotowymi jest nieco poniżej poziomu równowagi (płynność bieżąca), przy braku wsparcia ze strony cash flow (przepływy operacyjne za 12m od dłuższego czasu wskazują odpływ środków). Niby korzystnie sytuacja wygląda w obszarze kapitału obrotowego i cykli obrotu (dodatnie saldo płynności i różnica między cyklem KOn i cyklem konwersji gotówki), jednakże są to nadal tylko pozory, gdyż spory wpływ na taki stan rzeczy ma zadłużenie handlowe przeterminowane, z którego spłatą Grupa powoli walczy. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/polimexm... Z punktu widzenia bilansu PXM w ostatnim okresie sprawozdawczym nastąpił spadek sumy bilansowej o 3%, który po stronie aktywów wiązał się z względnym utrzymaniem wartości aktywów trwałych (włącznie z tymi przeznaczonymi do sprzedaży) na dotychczasowym poziomie i spadkiem wartości aktywów obrotowych o 5% (głównie zapasów i środków pieniężnych), a po stronie pasywów ze wzrostem kapitału własnego o 5% i spadkiem zobowiązań ogółem o 5% (zobowiązania krótkoterminowe zmniejszyły się o 6% a długoterminowe o 3%; dług oprocentowany nie uległ istotnym zmianom i stanowi ok 21% zadłużenia ogółem). Jednocześnie struktura kapitałowo-majątkowa PXM, mimo pewnych zmian in plus, nadal nie prezentuje się całkiem bezpiecznie, wskazując na niepełne pokrycie aktywów trwałych kapitałami stałymi. Odnotować przy tym należy, że cały czas zdecydowaną przewagę w strukturze zobowiązań ma dług o charakterze krótkoterminowym, w tym zwłaszcza zobowiązania handlowe (w tym przeterminowane).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW związku z ostatnią poprawą wyników finansowych aktywowane zostały w serwisie wszystkie metody wyceny, które obecnie wskazują na spore niedowartościowanie akcji Polimexu-Mostostalu na GPW. Dotyczy to w mniejszym lub większym stopniu wszystkich grup metod wyceny. Należy jednocześnie zauważyć (zwłaszcza w kontekście metod bazujących na wynikach finansowych), że serwisowe wyceny bazują na wynikach już ujawnionych, a więc mają charakter historyczny. Biorąc pod uwagę systematyczny spadek portfela zamówień Polimexu, wejściem w obszar wyższej bazy wynikowej w okresach odniesienia oraz przeciągającą się stagnację w branży budowlanej związaną z oczekiwaniem na uruchomienie środków z nowej perspektywy unijnej, dalsza poprawa wyników finansowych (przy najmniej czasowo) może być utrudniona. Dodatkowo należy pamiętać, że Grupa po podjętych działaniach naprawczych ma dość specyficzną strukturę akcjonariatu (duży udział instytucji finansowych oraz pośrednio ARP), co może w przyszłości stanowić o znacznej podaży akcji na rynku. Link do wskaźników www.stockwatch.pl/gpw/polimexm... oraz... wycen www.stockwatch.pl/gpw/polimexm... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 150 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 28 maja 2016 08:06

|

|

13

Dołączył: 2015-11-25

Wpisów: 145

Wysłane:

30 sierpnia 2016 22:02:09

przy kursie: 3,57 zł

Witam,

Proszę o analizę najnowszego raportu PXM w ramach abonamentu.

Czy możemy się spodziewać takiej w najbliższym czasie?

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

30 sierpnia 2016 22:39:46

przy kursie: 3,57 zł

Chyba da się zrobić, ale uprzedzam, że nie będzie w pierwszej kolejności

|

|

PREMIUM

7

Dołączył: 2010-04-22

Wpisów: 739

Wysłane:

3 września 2016 10:57:26

przy kursie: 3,60 zł

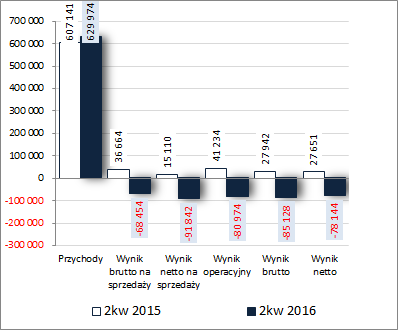

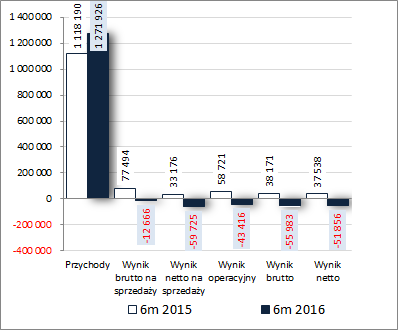

OMÓWIENIE SYTUACJI FINANSOWEJ ORAZ WYNIKÓW GRUPY KAPITAŁOWEJ POLIMEX MS (PXM) NA PODSTAWIE RAPORTU OKRESOWEGO ZA 1 PÓŁROCZE 2016 ROKU Zmiany w zakresie rachunku zysków i strat oraz sprawozdania z przepływów pieniężnychPod względem wynikowym 2kw 2016 r. wypadł dla GK Polimex kiepsko, na co w decydującym stopniu przełożyła się aktualizacja budżetu kontraktu Kozienice na lata 2016 i 2017 (zgodnie z tym co podała Spółka wynik kontraktu Kozienice za pierwszą połowę 2016 r., w sytuacji gdyby nie zmieniać szacunku marży przyjętego na koniec 31 grudnia 2015 r., wyniósłby 4,18 mln zł; z kolei po zaktualizowaniu szacunku dotyczącego marży, wyniósł minus 119,5 mln zł, w tym rozpoznana rezerwa na stratę, która na 30 czerwca 2016 r. wyniosła 35,38 mln zł). W rezultacie o ile jeszcze na poziomie przychodów ze sprzedaży Grupa odnotowała nieznaczny wzrost w ujęciu r/r (+4%) to na kolejnych poziomach wynikowych rachunku zysków i strat wykazano już znaczące straty wobec zysków. Tym samym słaby 2kw z nawiązką zneutralizował dokonania Grupy w pierwszych trzech miesiącach 2016r i również w ujęciu narastającym za 6m mamy poprawę przychodów, przy jednoczesnych stratach wobec zysków na dalszych poziomach wynikowych. Opisaną wyżej sytuację zobrazowano od strony wartościowej na wykresach poniżej [jednostka – tys. zł].

kliknij, aby powiększyć

kliknij, aby powiększyć Biorąc pod uwagę rachunek segmentowy [wykres poniżej, jednostka – tys. zł oraz %] można stwierdzić, że pogorszenie wyników Grupy w 2kw to nie tylko kwestia segmentu energetyki i aktualizacji budżetu kontraktu Kozienice, lecz generalnie ogólnego pogorszenia rentowności w pozostałych, jeszcze liczących się, segmentach tj. produkcji oraz petrochemii.

kliknij, aby powiększyć Słaby 2kw b.r. odcisnął swe piętno również na tendencjach wynikowych i efektywnościowych PXM w szerszej perspektywie czasowej [wykresy poniżej; ujęcie narastające za 12m; jednostka – tys. zł oraz %], gdzie można stwierdzić wyraźne załamanie dotychczasowej poprawy zarówno w odniesieniu do przychodów i głównych kategorii wynikowych, jak również wskaźników rentowności.

kliknij, aby powiększyć

kliknij, aby powiększyćW kontekście przyszłych okresów sprawozdawczych należy zauważyć, że portfel zamówień Grupy pomniejszony o sprzedaż przypadającą na konsorcjantów nadal systematycznie maleje – na koniec marca 2016, w odniesieniu do kontraktów już zawartych, wynosił on ok 3,7 mld zł (na 2016 r. przypada 1,4 mld zł, na 2017 1,5 mld zł, na 2018 r. 0,5 mld zł, a na lata następne 0,2 mld zł). W pierwszym półroczu 2016 r. Grupa pozyskała dwa relatywnie nieznaczne kwotowo kontrakty energetyczne – Jaworzno III (część ciśnieniowa kotła) oraz Elektrownia Pomorzany (instalacja odsiarczania) – o łącznej wartości 216 mln zł. Mimo wszystko Zarząd postrzega perspektywy Grupy jako dobre, przy czym w dużym stopniu warunkowane jest to sytuacją w gospodarce oraz intensyfikacją przedsięwzięć finansowanych ze środków z nowej perspektywy unijnej. Z informacji przekazanych w „sprawozdaniu zarządu…” celem strategicznym GK PXM jest budowa wartości poprzez koncentrację na czterech głównych obszarach działalności: 1) Energetyka; 2) Nafta, chemia, gaz; 3) Budownictwo przemysłowe oraz 4) Produkcja. Grupa zamierza ponadto zwiększyć swoją obecność na rynkach zagranicznych, a jednym z działań w kierunku poprawy efektywności funkcjonowania ma być rozwijanie struktury holdingowej w jej ramach. Jednocześnie należy odnotować, że sporym ryzykiem w przypadku PXM są nadal liczne sprawy sądowe odnośnie realizowanych i zerwanych/wypowiedzianych kontraktów, w tym głównie z GDDiK. Z punktu widzenia sprawozdania z przepływów pieniężnych PXM w 2kw 2016 r. ponownie mamy sporą rozbieżność między obrazem księgowym i gotówkowym w zakresie dokonań Grupy (tym razem w odwrotnym kierunku). Na poziomie salda ogólnego Grupa odnotowała dopływ gotówki rzędu 111 mln zł wobec odpływu przed rokiem na poziomie 27 mln zł. W głównej mierze zaważył na tym obszar operacyjny gdzie wykazano 117,6 mln zł dopływu wobec 30 mln zł odpływu przed rokiem. Należy przy tym jednakże odnotować, że poprawa ta wynikała głównie ze spadku zapotrzebowania na kapitał obrotowy netto (efekt zwiększenia składników nieoprocentowanych w ramach zobowiązań krótkoterminowych); nadwyżka finansowa netto uległa jednocześnie wyraźnemu pogorszeniu: -69,9 wobec 41,6 mln zł przed rokiem. W obszarze inwestycyjnym znacząco ograniczono r/r wpływy netto (0,6 wobec 5,2 mln zł), a w obszarze finansowym wykazano r/r wzrost wydatków netto (7,5 wobec 2,2 mln zł). Tym samym w ujęciu narastającym za 12m, w porównaniu ze stanem na koniec poprzedniego okresu sprawozdawczego, mamy wyraźną poprawę w zakresie ogólnego salda gotówkowego (wykres poniżej, jednostka – tys. zł), co jest jednakże głównie efektem wspomnianej zmiany dot. kapitału obrotowego netto, które z nawiązką neutralizują ujemną nadwyżkę finansową netto. Działalność inwestycyjna i finansowa w obecnej sytuacji mają iluzoryczne znaczenie.

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji finansowejBiorąc pod uwagę analizę sprawozdania finansowego PXM za 1 półrocze 2016 r. można stwierdzić pewne pogorszenie sytuacji finansowej w zakresie obszaru podwyższonego ryzyka (serwisowy rating spadł do poziomu CCC+); tu zarazem uwaga: przyjmując konserwatywny punkt widzenia aktywa trwałe przeznaczone do sprzedaży zaliczono na potrzeby analizy mimo wszystko do aktywów trwałych a nie obrotowych). W zakresie oceny płynności i zadłużenia nie zaszły istotne zmiany od ostatniej analizy. Nadal jest bardziej ryzykownie niż bezpiecznie. Szczegóły dotyczące poszczególnych wskaźników znajdują się pod linkiem: www.stockwatch.pl/gpw/polimexm... Z punktu widzenia bilansu PXM w ostatnim okresie sprawozdawczym nastąpił wzrost sumy bilansowej o 3%, który po stronie aktywów wiązał się ze spadkiem wartości aktywów trwałych (włącznie z tymi przeznaczonymi do sprzedaży, które w sumie głównie na tym spadku zaważyły) i wzrostem wartości aktywów obrotowych o 8% (głównie środków pieniężnych), a po stronie pasywów ze spadkiem kapitału własnego o 14% i wzrostem zobowiązań ogółem o 7% (zobowiązania krótkoterminowe wzrosły o 11% a długoterminowe utrzymały się mniej więcej na dotychczasowym poziomie; dług oprocentowany nie uległ istotnym zmianom i stanowi ok 19% zadłużenia ogółem). Jednocześnie struktura kapitałowo-majątkowa PXM cały czas nie prezentuje się całkiem bezpiecznie, wskazując na niepełne pokrycie aktywów trwałych kapitałami stałymi. Odnotować przy tym należy, że cały czas zdecydowaną przewagę w strukturze zobowiązań ma dług o charakterze krótkoterminowym, w tym zwłaszcza zobowiązania handlowe (w tym przeterminowane).

kliknij, aby powiększyć

kliknij, aby powiększyćOcena sytuacji rynkowejW związku z kiepskimi wynikami w 2kw ponownie zablokowane zostały wyceny dochodowe i tym samym zniknęła serwisowa ocena ogólna. Z tych metod, które pozostają aktywowane mamy dość znaczne rozbieżności od niedowartościowania do przewartościowania. Ogólnie rzecz biorąc mimo upływających kolejnych kwartałów specjalnego przełomu w działalności Grupy nie widać, a ryzyk też jakoś specjalnie nie ubyło. Może coś w tej materii zmieni uruchomienie przetargów finansowanych z nowej perspektywy unijnej, jednak wpierw musi to nastąpić. Dodatkowo należy pamiętać, że PXM po podjętych działaniach naprawczych ma dość specyficzną strukturę akcjonariatu (duży udział instytucji finansowych oraz pośrednio ARP), co może w przyszłości stanowić o znacznej podaży akcji na rynku. Link do wskaźników www.stockwatch.pl/gpw/polimexm... oraz... wycen www.stockwatch.pl/gpw/polimexm... >> …więcej analiz najnowszych raportów finansowych innych spółek jest tutajPrzy okazji, na potrzeby badań naukowych, chciałbym prosić o wypełnienie prostej (mam przy najmniej taką nadzieję) ankiety dotyczącej kryteriów oceny reputacji spółek notowanych na giełdzie – link goo.gl/forms/oMFdtU8FmRpYy4zH2... Zróżnicowanie ocen poszczególnych kryteriów mile widziane:). Z góry dziękuję!Powyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 29 marca 2017 10:16

|

|

0

Dołączył: 2016-12-06

Wpisów: 19

Wysłane:

7 grudnia 2016 00:46:36

przy kursie: 2,97 zł

biznes.pap.pl/pl/news/pap/info...Nasi giganci energetyczni mogą być zangażowani w spółke. Jeżeli do tego dojdzie to może być ciekawie Polimex, może stać się podwykonawcą inwestycji energetycznych. Istnieje jednak ryzyko, że spółka zostanie wciągnięta w struktury gigantów energetycznych.

|

|

3

Dołączył: 2013-02-05

Wpisów: 70

Wysłane:

12 stycznia 2017 11:21:49

przy kursie: 4,80 zł

czy ktoś wie skąd taki wyskok na Polimexie?

|

|

0

Dołączył: 2016-09-06

Wpisów: 4

Wysłane:

12 stycznia 2017 12:16:24

przy kursie: 4,80 zł

|

|