Omówienie wyników oraz sytuacji finansowej i rynkowej MODE S.A. (dalej MODE) za okres od 1 kwietnia do 30 czerwca 2014 roku (sprawozdanie kwartalne)Mode od kilku kwartałów poprawia swoje wyniki. Mimo że jest to bardzo mała spółka, przyciąga zainteresowanie inwestorów. W ramach poniższej analizy postaram się odpowiedzieć na pytanie, w jakiej kondycji jest aktualnie spółka i jakie stoją przed nią perspektywy rozwoju.

Analiza sprawozdania finansowego

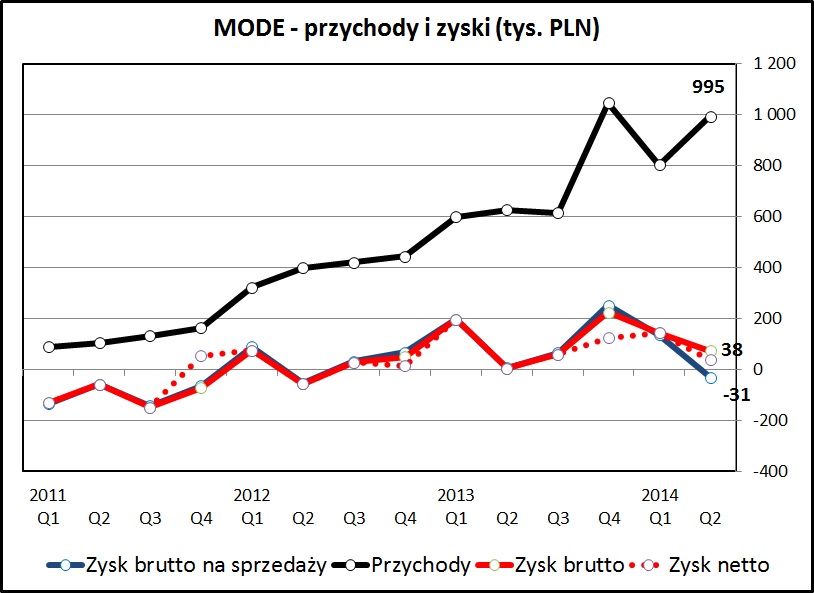

kliknij, aby powiększyćAnaliza przychodów pokazuje zdecydowanie pozytywny obraz - przychody rosną i ta tendencja utrzymuje się od 3 lat. Kwota rocznych przychodów za ostatnie 12 miesięcy sięga prawie 3,5 mln zł i w odniesieniu do 2011 roku (pierwsze pełne raportowane 12 miesięcy) wzrosła ponad siedmiokrotnie.

Zyski wyglądają przyzwoicie, aczkolwiek ostatni kwartał jest wyraźnie słabszy - zysk netto to tylko 38 tys. zł, mimo wzrostu obrotów o ponad 58% w stosunku do ubiegłego roku.

Spółka tłumaczy to wydatkami na pozyskanie dofinansowań do projektów inwestycyjnych. MODE podpisało ostatnio 3 umowy inwestycyjne z Ministerstwem Gospodarki oraz z Narodowym Centrum Badań i Rozwoju. Należy mieć nadzieję, że sensowne wydanie pozyskanych środków pozwoli to w kolejnych kwartałach na odzyskanie rentowności na poziomie podstawowej działalności.

Spółka wykazuje stosunkowo dużą kwotę pozostałych przychodów operacyjnych (118 tys. zł) w 2014Q2 - to są prawdopodobnie otrzymane dotacje. Według informacji z raportu spółka nie otrzymała wcześniej zaplanowanych 64 tys. zł (otrzyma je w kolejnym kwartale), co zaniżyło mocno wynik na poziomie zysku netto/brutto.

Koszty spółki mocno wzrosły w ostatnim kwartale w związku z realizacją dofinansowanych programów promocji produktów MODE. Głównie wynika to ze wzrostu kosztów usług obcych (wzrost z 143 tys do 282 tyz zł) oraz pozostałych kosztów rodzajowych (wzrost z 70 tys. do 201 tys zł). Są one częściowo pokryte wpływami z dotacji, ale wynik obciąża również wkład własny ze strony spółki.

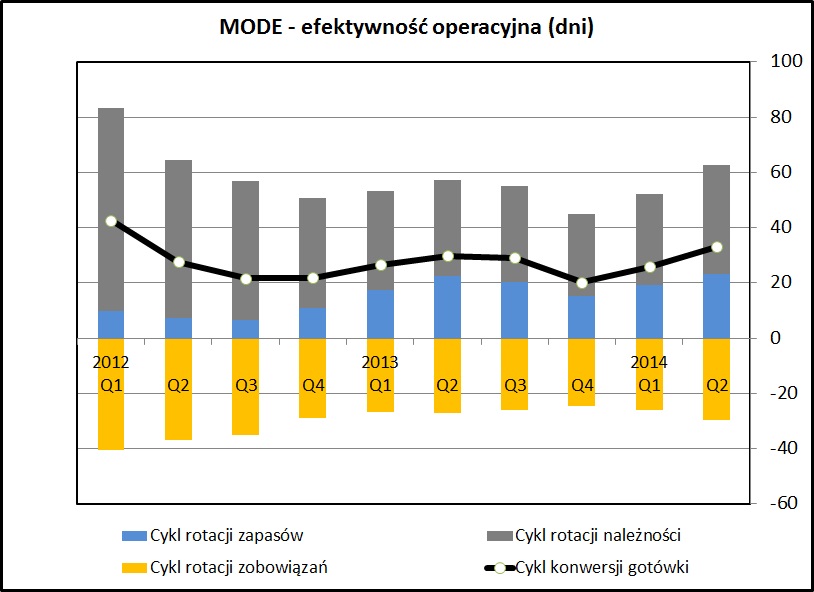

kliknij, aby powiększyćEfektywność zarządzania kapitałem obrotowym wygląda pozytywnie. Wraz ze wzrostem obrotów rosną kwoty należności, zapasów i zobowiązań, ale odbywa się to proporcjonalnie do zwiększania skali działalności.

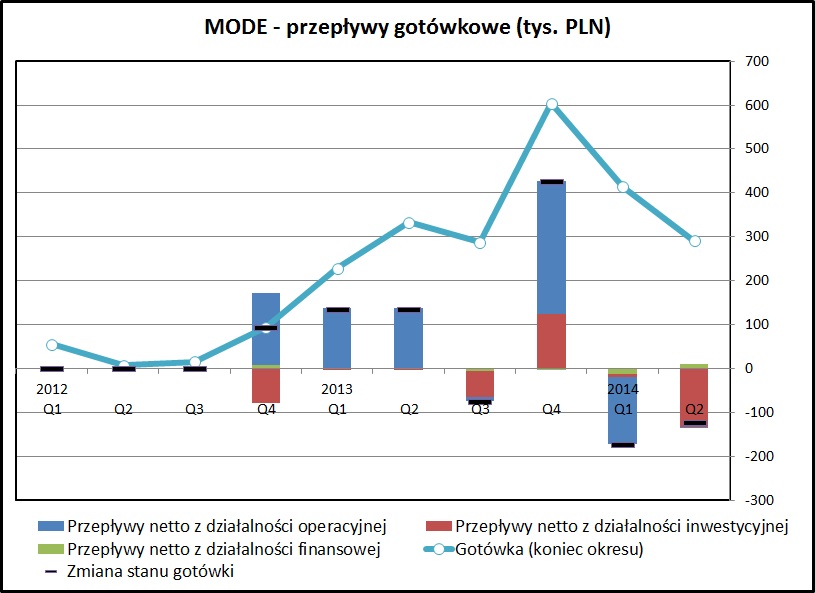

kliknij, aby powiększyćAnaliza przepływów finansowych bazuje na informacjach wprost przekazywanych przez MODE w raportach kwartalnych. Jak widać - w zeszłym roku generalnie działalność operacyjna pozwalała na systematyczne generowanie gotówki. W tym roku jest wyraźnie gorzej - obydwa kwartały są na minusie. Przyczyną jest wspomniany już wyżej wzrost kosztów oraz inwestycje.

Nie ułatwia analizy sposób raportowania przez spółkę posiadanych środków finansowych. Na przemian spółka raportuje je albo osobno, albo łącznie z pozycją "Inwestycje krótkoterminowe". Dlatego na powyższym wykresie w ramach gotówki zostały uwzględnione również inwestycje krótkoterminowe. W sprawozdaniu rocznym za 2013 spółka wykazuje, że są to lokaty bankowe, więc jest to jak najbardziej uzasadnione.

Spółka jeszcze w 2013 raportowała wyniki finansowe w sposób mocno skrótowy i nie znamy np. sumy bilansowej. Za ostatni kwartał pojawia się w już sprawozdaniu mocno uproszczony, ale jednak kompletny bilans. To na pewno dobry krok w kierunku zwiększenia transparentności MODE.

PodsumowanieMODE jest spółką bardzo małą - kwota przychodów za ostatnie 12 miesięcy to nieco ponad 3 mln zł. Patrząc na cenę podstawowego produktu rzędu 15 tys. zł (źródło informacji - Ceneo) oznacza to że w ostatnich 12 miesiącach sprzedawała się mniej więcej jedna sztuka dziennie. Koszty jednostkowe przy takim wolumenie produkcji muszą być bardzo wysokie.

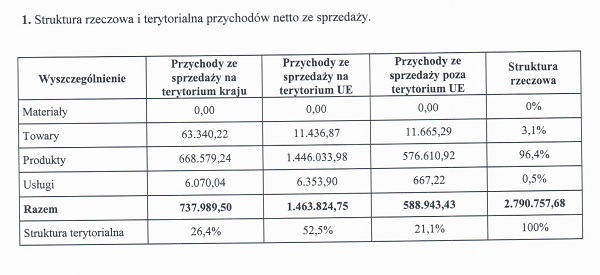

kliknij, aby powiększyćSprzedaż jest bardzo mocno rozdrobniona, co widać w powyższej tabelce. Ma to swoje plusy i minusy. MODE nie jest uzależnione od jednego rynku czy dostawcy, ale też koszty dotarcia do odbiorców są wysokie. Póki co zdecydowanie brakuje masy krytycznej, która pozwoliłaby na generowanie przyzwoitej marży handlowej.

Podstawowym produktem spółki są zestawy do fotografii 3D. Jest to oferta skierowana do branży e-commerce oraz do branży jubilerskiej. Jest to niewątpliwie produkt mocno niszowy, ale prowadzenie skutecznej działalności handlowej na pewno daje duży potencjał do zwiększania obrotów. Trudno mi jednak ocenić jak duży w skali globalnej czy europejskiej mógłby to być rynek. Na pewno 3-4 mln zł obrotów rocznie nie wyczerpuje potencjału sprzedażowego.

Minusem jest natura produktu - klienci mają charakter raczej jednorazowy. MODE próbuje budować stałą bazę przychodów (sprzedaż abonamentowa usług oferowanych przez www), ale brak informacji w sprawozdaniach informacji o skuteczności tych działań.

Spółka prowadzi prace nad nowym produktem, finansowane częściowo grantem ze środków publicznych. Na razie brak bliższych informacji czym jest ta innowacja, więc trudno tu powiedzieć coś więcej. MODE zaangażowało w ten projekt 660 tys. zł środków własnych (i 740 tys. zł z dofinansowania), więc trzeba mieć nadzieję, że te środki będą wydane z sensem.

Wyceny automatyczne pokazują na niedowartościowanie spółki, ale przy tak niskiej skali działania może się to okazać dość złudne.

MODE jest ciekawą spółką, która sukcesywnie zwiększa obroty i zyski. Kluczowe będzie dla niej zwiększanie skali działania. Spółka ma ciekawy produkt, który teoretycznie na to pozwala. Pozwala to mieć nadzieję na utrzymanie pozytywnych tendencji w kolejnych kwartałach na polu zwiększania przychodów i zysków.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.