Franki kulą u nogi - omówienie sytuacji finansowej i rynkowej GK mBank za III kw. 2021 roku kalendarzowego Analiza sprawozdania finansowego

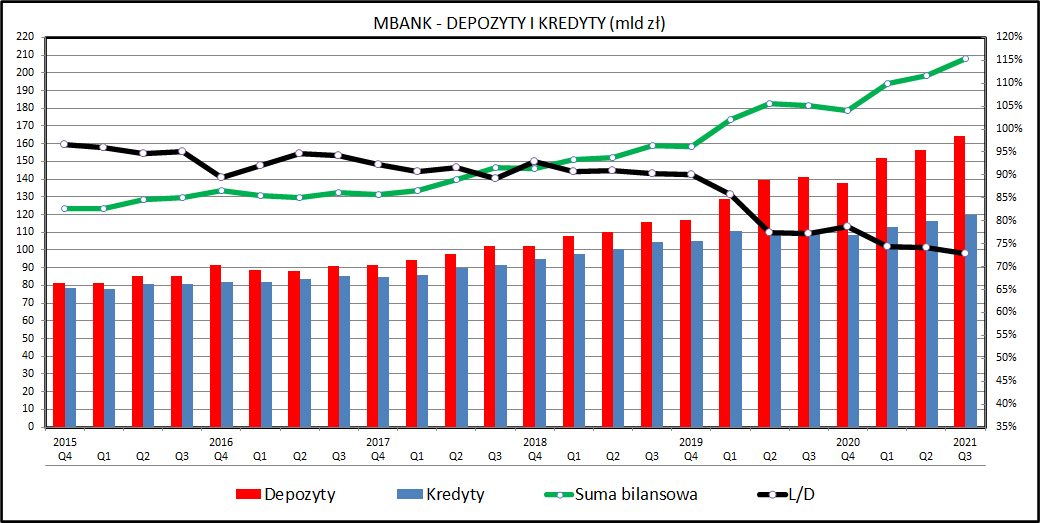

kliknij, aby powiększyćmBank w okresie pandemii był jednym z liderów w obszarze pozyskiwania nowych depozytów od klientów. Od początku 2020 roku suma zgromadzonych depozytów wzrosła o 40,7 proc., podczas gdy cały sektor bankowy wykazał (wg danych NBP) wzrost o 26,2 proc. Dodatkowo, spora część z wzrostu dla całego sektora (162 mld wzrostu depozytów sektora publicznego z 386 mld zł dla całego rynku) przypada na "Sektor instytucji rządowych i samorządowych", zdominowany przez banki z własnością państwową. W tym obszarze mBank ma śladowy udział rynkowy - 0,3 proc., podczas gdy wśród klientów indywidualnych jest to 11,7 proc. a wśród klientów firmowych 9,7 proc.

W warunkach zerowych stóp procentowych taki przyrost aktywów jest jednak pewnym problemem - pozyskane od klientów środki trzeba gdzieś ulokować. Najbardziej widocznym efektem jest wzrost wartości portfela papierów wartościowych z 34 do 47 mld zł oraz "gotówki i środków w banku centralnym" z 8 do 18 mld zł. Oczywiście mBank nie gromadzi banknotów, ale lokuje środki na krótkoterminowych lokatach w NBP po stawce POLONIA, która przez długi czas utrzymywała się na poziomach bliskich zeru.

Portfel kredytów mBanku również wzrastał, ale w tempie znacznie wolniejszym niż depozyty klientów. W 2020 saldo kredytów wzrosło o 3,4 proc. a w 2021, w ciągu 3 pierwszych kwartałów wzrosło w sposób organiczny o 10,2 proc. Są to bardzo dobre wyniki na tle rynku, który w 2020 roku był w stagnacji (wzrost +0,3 proc. dla kredytów sektora niefinansowego) a w 2021 rosły trzykrotnie wolniej niż mBank (+3,4 proc.).

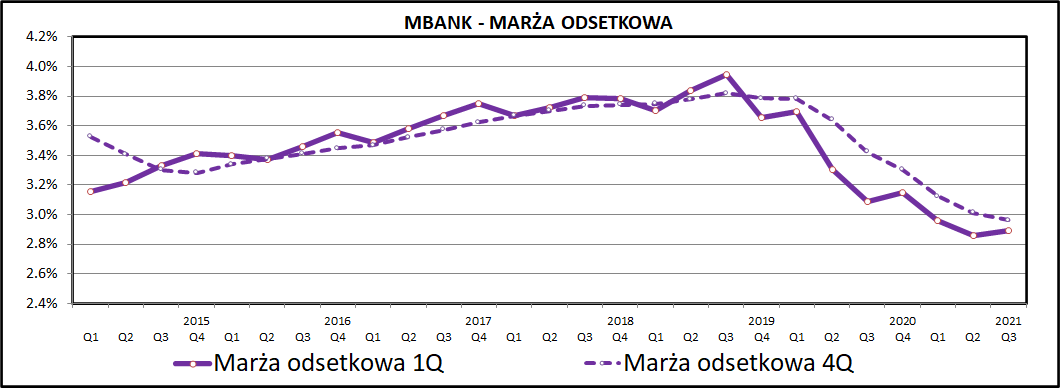

kliknij, aby powiększyćMarża odsetkowa od początku pandemii systematycznie spadała, osiągając dołek w drugim kwartale 2021. Dochody odsetkowe wyglądały trochę stabilniej z uwagi na rosnące wolumeny. Co ciekawe, wyraźny wzrost udało się pokazać już w III kwartale 2021, kiedy przekroczyły one 1 mld zł kwartalnie. Miało to miejsce po raz czwarty w historii spółki (poprzednio 2019Q4, 2020Q1 i 2020Q2). Podwyżki stóp procentowych w sposób automatyczny podniosą dochody odsetkowe w kolejnych kwartałach na rekordowe poziomy.

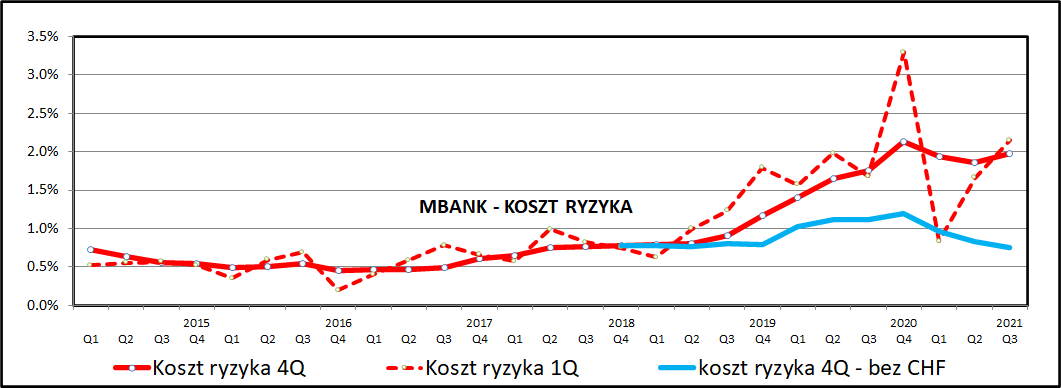

kliknij, aby powiększyćW kosztach ryzyka mBanku widać wyraźne problemy. Cały czas rosną koszty odpisów związanych z kredytami CHF. Koszty ryzyka bez uwzględniania kredytów CHF (niebieska linia na wykresie) wynoszą około 0,75 proc. portfela kredytów w ujęciu rocznym, co nie jest wartością odbiegającą od głównych konkurentów. W szczycie paniki związanej z pandemią, osiągnęły one poziom 1,2 proc. Patrząc jednak całościowo i uwzględniając odpisy wynikające z roszczeń klientów dotyczących kredytów mieszkaniowych w CHF, sytuacja robi się mocno problemowa. Od 2019 roku kwota tych odpisów wyniosła ponad 2 mld zł i nic nie wskazuje, aby problem został ostatecznie rozwiązany. Marża odsetkowa na poziomie 3 proc. i koszty ryzyka na poziomie 2 proc. (takie wartości mogliśmy obserwować w ostatnim kwartale) stawia pod znakiem zapytania klasyczny model prowadzenia biznesu bankowego. Od strony przychodowej pomoże podwyżka stóp, ale pomyślnego dla mBanku rozwiązania problemu kredytów CHF jak na razie nie widać na horyzoncie.

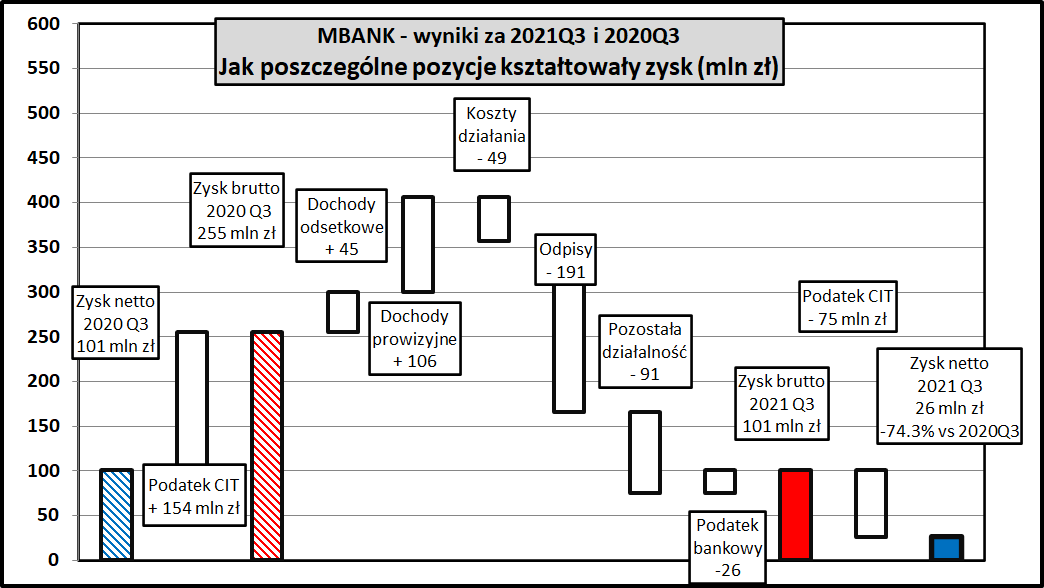

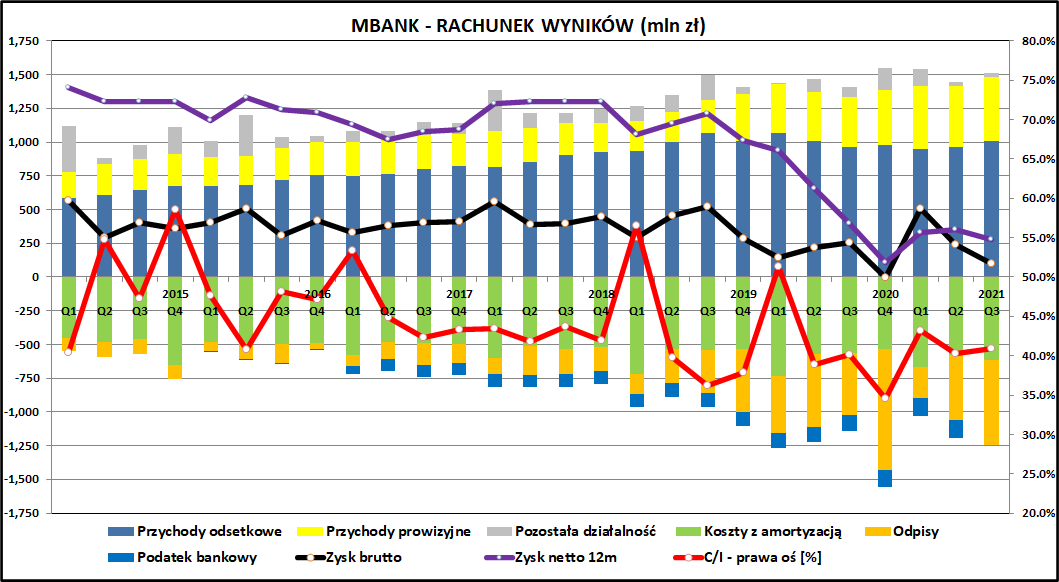

kliknij, aby powiększyćWyniki mBanku za III kwartał 2021 prezentują się słabo. Bank wykazał zysk netto na poziomie 26 mln zł, czyli 74 proc. mniej niż w III kwartale 2020, kiedy mieliśmy do czynienia z szokiem po wprowadzeniu zerowych stóp procentowych. Od strony wyników biznesu w zasadzie nie ma się do czego przyczepić - dochody odsetkowe rosną o 4,7 proc. a dochody prowizyjne rosną aż o 28,4 proc., co jest wyróżniającym wynikiem na tle konkurencji. Koszty działania rosną o 8,6 proc., co jest związane z wzrostem kosztów pracowniczych o 30 proc. w porównaniu do III kwartału 2020. Tak wysoki wzrost wynagrodzeń jest dużym zaskoczeniem - bank tłumaczy go jednak wypłatą w III kwartale jednorazowych premii. Koszty rzeczowe są pod kontrolą - spadły one o 4,7 proc. w porównaniu do III kwartału 2020.

Największym problemem są odpisy. Regularne odpisy kredytowe spadły z 268 mln zł w III kwartale 2020 do 195 w III kwartale 2021. Do tego momentu wyniki wyglądają względnie dobrze. Gwoździem do trumny okazują się odpisy związane z kredytami CHF. W III kwartale 2021 mBank rozpoznał 437 mln złotych z tytułu ryzyk prawnych. Rok wcześniej było to "tylko" 186 mln zł. mBank czyni takie odpisy w każdym z ostatnich 13 kwartałów. Rozpoczęło się od kwot rzędu kilku milionów złotych aż do rekordowego IV kwartału 2020, kiedy kwota odpisów z tytułu ryzyka prawnego wyniosła 633 mln zł. III kwartał 2021 z kwotą 437 mln zł był pod tym względem drugim wynikiem w historii.

Łączna kwota odpisów była o 191 mln wyższa niż rok wcześniej, co w połączeniu z gorszymi wynikami z pozostałej działalności spowodowało spadek zysku brutto o ponad 60 proc. Zysk netto spadł jeszcze bardziej (-74 proc.) z uwagi na fakt, że odpisy nie wchodzą w koszty w rozumieniu podatku CIT.

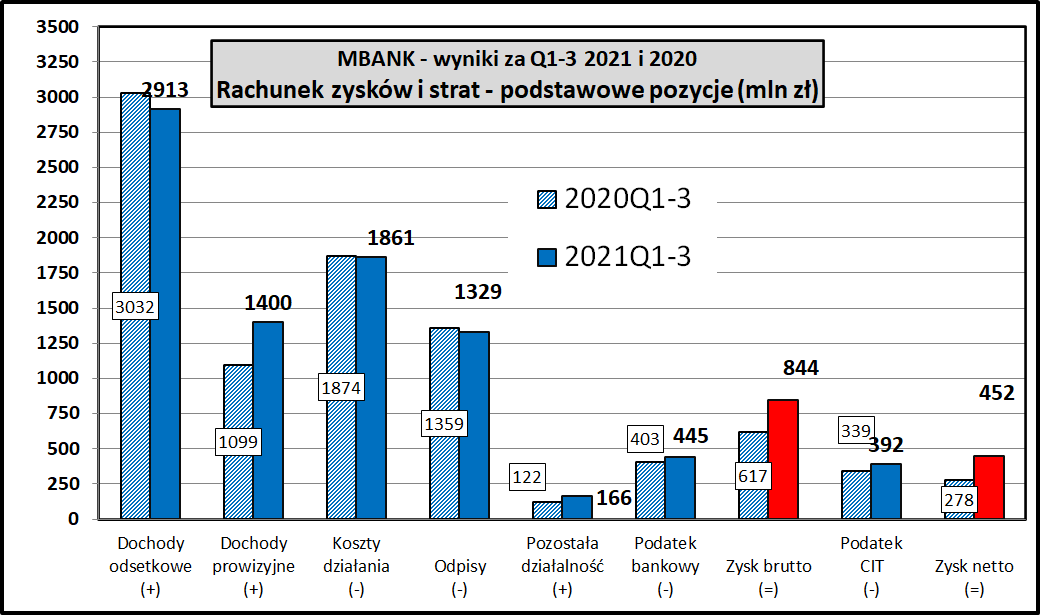

kliknij, aby powiększyćPorównanie 3 pierwszych kwartałów 2021 do 3 pierwszych kwartałów 2020 wygląda bardziej pozytywnie - mBank zanotował wzrost zysku netto o 63 proc. co jest głównie związane z faktem, że odpisy frankowe w 2021 były zbliżone kwotami do odpisów "covidowych". Spadek dochodów odsetkowych (-3,9 proc.) w tym okresie został zrównoważony dużo wyższym wzrostem dochodów prowizyjnych (+27,4 proc.). Lepiej wyglądają też koszty, które wykazały minimalny spadek o 0,7 proc. Wynikał on głównie z niższych składek na BFG w I kwartale roku (2021 w porównaniu do 2020), które pozwoliły na zrównoważenie wyższych kosztów pracowniczych. Zysk brutto był wyższy o 37 proc. i wyniósł 844 mln zł. Kwota odpisów frankowych jest dość zbliżona do kwoty całego zysku - 751 mln zł za ostatnie 3 kwartały i 1384 mln zł za ostatnie 12 miesięcy. Te kwoty dobrze pokazują jak bardzo wynikom mBanku ciąży nierozwiązany problem kredytów walutowych.

PodsumowaniemBank od strony biznesowej radzi sobie bardzo dobrze. Zarówno wzrost depozytów, jak i wzrost kredytów przewyższa tempo wzrostu całego rynku, co powoduje, że walka o miejsce w pierwszej trójce banków w Polsce staje się coraz bardziej zacięta. W ostatnich latach jednak Santander Bank Polska zajmował 3. miejsce. W odróżnieniu od mBanku, który rozwija się raczej organicznie, konkurentowi o dolnośląsko-wielkopolskich korzeniach udało się to za pomocą akwizycji mniejszych podmiotów. mBank wykazuje z kolei wyższe tempo wzrostu organicznego. więc zbliża się coraz bardziej do swego konkurenta. Warto dodać, że w zasięgu tych 2 banków jest wicelider rynkowy Pekao, więc walka o 2. i 3. pozycję na polskim rynku będzie w dalszym ciągu trwała.

kliknij, aby powiększyćNiestety sytuacja wygląda zdecydowanie gorzej, kiedy z poziomu wolumenów przejdziemy na poziom rachunku wyników. III kwartał 2021 zakończył się zyskiem netto na poziomie 26 mln złotych, co przy tej wielkości banku można uznać za poziom symboliczny. Główną przyczyną problemów są coraz większe odpisy na kredyty frankowe, co przy jednoczesnych problemach związanych z pandemią koronawirusa ciągnie wyniki mocno w dół. Problemy COVID-owe powoli się rozwiązują - rozpoczął się cykl podwyżek stóp procentowych a straty kredytowe z powodu pandemii okazały się jednak mniej dotkliwe niż początkowo oczekiwane.

W IV kwartale 2021 można liczyć na poprawę wyników, bo bazą porównawczą dla niego jest najgorszy pod względem zysku netto w historii banku IV kwartał 2020. Rok temu mBank rozpoznał rekordowe odpisy na ryzyka związane z kredytami CHF (633 mln zł) i wykazał 174 mln zł strat. Jeśli bank w bieżącym okresie nie zaskoczy nas bardzo negatywnie w tym obszarze, to z pewnością pokaże dużo lepsze wyniki w ostatnim kwartale 2021.

Portfel kredytów mieszkaniowych w walucie obcej (większość z czego to kredyty w CHF) to 13,7 mld zł na koniec III kwartału 2021. W przeliczeniu na złote ta kwota zapewne wzrośnie z uwagi na osłabienie się złotego. Liczba spraw sądowych rośnie o kilkanaście proc. kwartalnie i wartość roszczeń klientów przekracza już 3 mld zł, w związku z czym bank dokonał już odpisów na około 65 proc. tej kwoty. Cały czas brakuje ostatecznych rozstrzygnięć ze strony Sądu Najwyższego. Jak na razie rosnąca lawinowo fala pozwów (już ponad 10 000) powoduje coraz większe straty, ale trzeba mieć też w pamięci możliwość atomowych rozstrzygnięć na poziomie całej polskiej branży bankowej uwikłanej w problem kredytów walutowych.

IV kwartał 2021 z pewnością zakończy się lepszymi wynikami operacyjnymi, co będzie skutkiem podwyżki stóp procentowych i wzrostu dochodów z odsetek od udzielonych kredytów. Portfel kredytów złotowych to około 105 mld zł i dla nich oprocentowanie wkrótce wzrośnie, w ślad za wzrostem WIBOR lub bezpośrednio stóp NBP. Oprocentowanie depozytów klientów, których mBank ma nadmiar, zapewne wzrośnie w dużo mniejszym stopniu. Wpływ wzrostu stóp można oszacować na 150-200 mln zł dodatkowych dochodów na kwartał na 1 proc. wzrostu stóp procentowych. Dojście do takiego poziomu zajmie jednak chwilę czasu. Jak do tej pory WIBOR wzrósł do poziomu 230 punktów bazowych i efekty tego będziemy widzieć częściowo już w IV kwartale 2021.

Teoretycznie mBank cały czas jest wystawiony na sprzedaż, ale patrząc na to, że taka sytuacja trwa już kilka lat, nierozwiązane problemy z kredytami walutowymi odstraszają potencjalnych nabywców.

>> Porównanie na tle konkurentów z branży bankowejWskaźnik cena/zysk dla mBank-u wynosi prawie 63, czyli zdecydowanie więcej niż dla głównych konkurentów. Przyczyną są problemy z kredytami frankowymi, które w ostatnich kwartałach kosztowały bank bardzo dużo. Wcześniej roczny zysk sięgał poziomu 1-1.2 mld, co przy wycenie na poziomie 17,4 mld zł dawałoby poziom zbliżony do średniej dla sektora bankowego. Biorąc pod uwagę niską bazę dla IV kwartału 2021 i podwyżkę stóp procentowych, najbliższe kwartały to okres mocnego poprawiania wyników operacyjnych i to jest powodem tak wysokiej relatywnie wyceny. Czynnikiem ryzyka pozostaje skala odpisów związanych z kredytami frankowymi. Dla porządku warto wspomnieć, że jak na razie nie ma szans na wypłatę dywidendy z uwagi na ograniczenia narzucane przez KNF.

Niewątpliwie wynikom mBanku będą pomagały bardzo prawdopodobne podwyżki stóp procentowych. Głównym czynnikiem ryzyka pozostają kredyty walutowe. W dłuższym okresie ważny będzie sentyment na rynkach wschodzących oraz stan polskiej gospodarki, który prędzej czy później przekłada się na wyniki branży bankowej.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.