Czy Niemiec będzie płakał jak będzie sprzedawał? - omówienie sytuacji finansowej i rynkowej mBanku za IV kw. 2019 r. Analiza sprawozdania finansowego

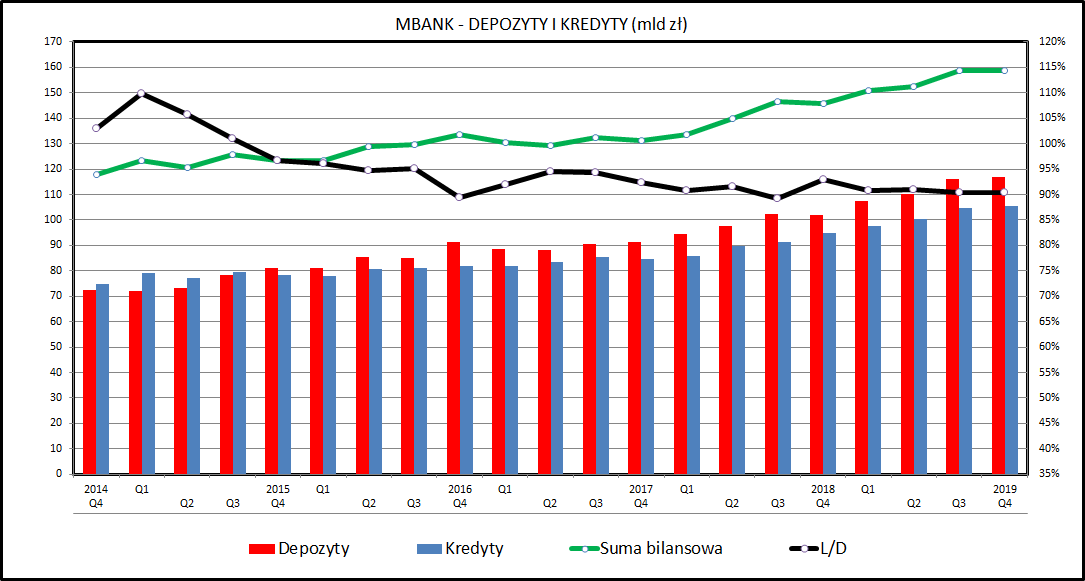

kliknij, aby powiększyćW 2019 roku mBank rozwijał się dynamicznie - depozyty wzrosły o 14,4 proc. a kredyty o 11,2 proc., co jest tempem wzrostu przewyższającym zarówno średnią rynkową, jak i głównych konkurentów z "wagi ciężkiej" w polskiej bankowości.

Tempo wzrostu za ostatnie 5 lat również wygląda dobrze - depozyty rosły o 10,0 proc. a kredyty o 7,2 proc. (CAGR - średnia roczna stopa zwrotu). Co warto dodać, jest to wzrost organiczny - mBank nie przeprowadzał żadnych akwizycji na polskim rynku, co wynikało z trudności grupy Commerzbanku, które ostatecznie zakończyły się wystawieniem na sprzedaż samego mBank-u.

Od kilku lat mBank trzyma wskaźnik L/D (kredyty/depozyty) w bezpiecznym przedziale 90-95 proc., czego efekty widać w postaci rosnącej marży odsetkowej.

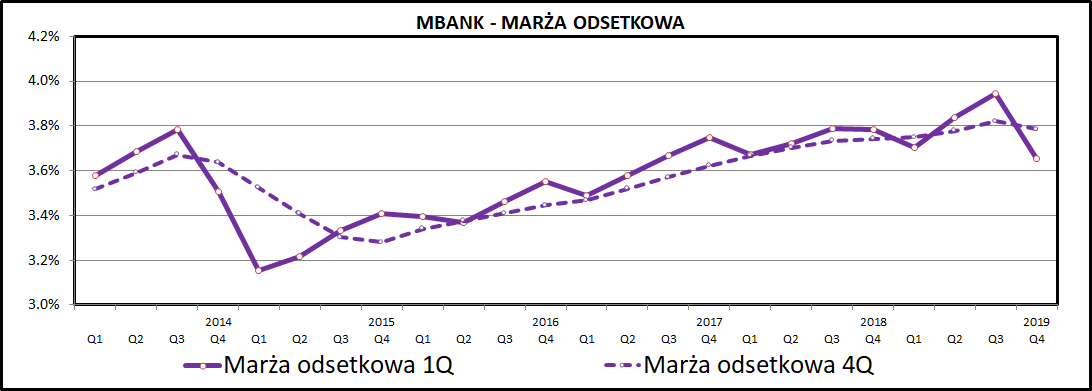

kliknij, aby powiększyćMarża odsetkowa w ostatnich 3-4 latach systematycznie się zwiększa, choć pozostaje jednak na niższym poziomie niż u liderów rynku (PKO BP i Santander Polska mają marżę odsetkową na poziomie 4,5 proc., Pekao ma 3,8 proc. - podobnie jak mBank). W IV kwartale 2019 widać jednak wyraźny, ale wyglądający na jednorazowy, spadek marży odsetkowej, który wynika z korekt związanych z rozstrzygnięciami TSUE odnośnie kredytów gotówkowych.

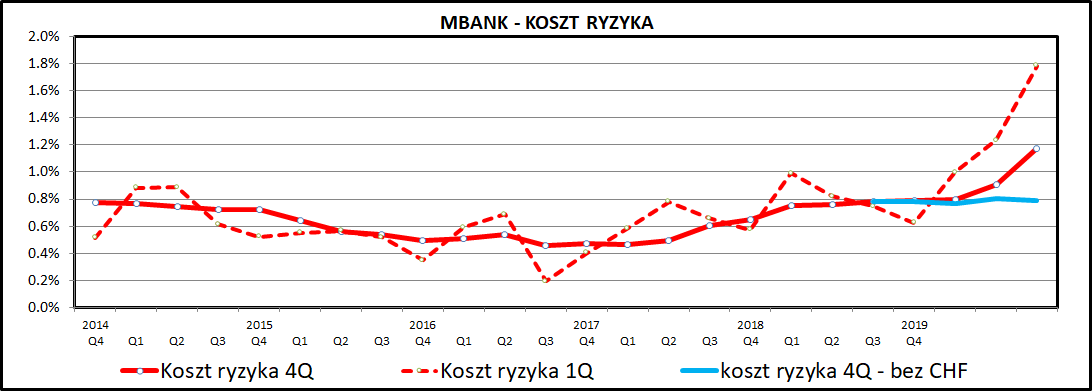

kliknij, aby powiększyćW 2019 wystrzeliły w górę koszty ryzyka, czyli odpisów związanych z niespłacanymi kredytami. Nie jest to jednak związane z jakąś katastrofą związaną ze spłacalnością kredytów. Całkowita kwota odpisów uwzględnia również odpisy związane z ryzykami prawnymi, głównie związanymi z portfelem kredytów w CHF. Rozstrzygnięcia TSUE z zeszłego roku znacząco zwiększyły prawdopodobieństwo niekorzystnych dla banku rozstrzygnięć z tego tytułu i bank zawiązał z tego powodu rezerwy na kwotę 388 mln zł w zeszłym roku.

Same odpisy związane z niespłacanymi kredytami (niebieska linia) wyglądają stabilnie, chociaż trzeba zwrócić uwagę, że 2-3 lata ich poziom był jednak niższy.

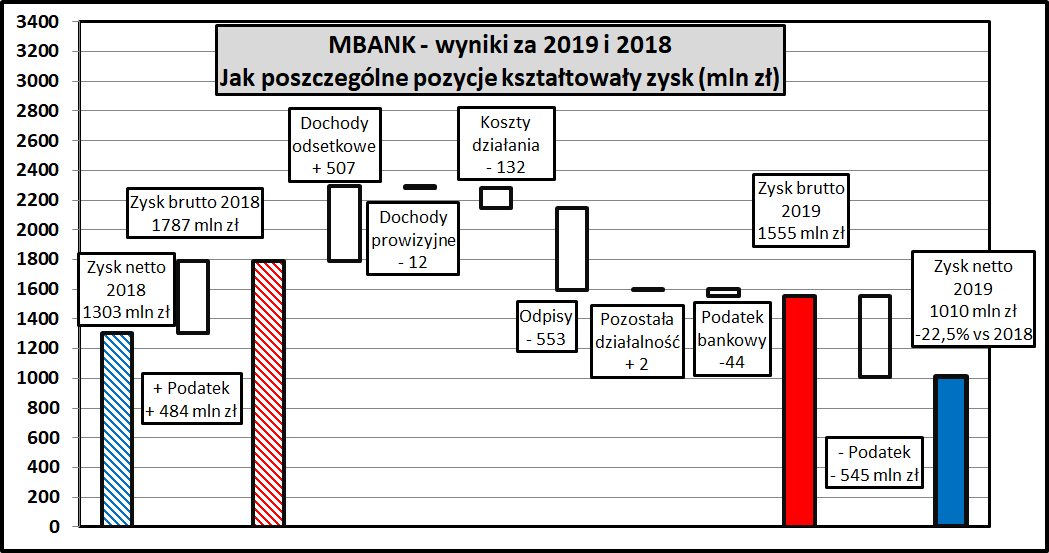

kliknij, aby powiększyćWyniki za 2019 są zdominowane przez 2 kluczowe czynniki:

- dochód odsetkowy wzrósł o 507 mln zł w porównaniu do 2018 roku,

- odpisy w 2019 roku okazały się wyższe o 553 mln zł niż rok wcześniej, co wynikało głównie z odpisów związanych z kredytami frankowymi (388 mln zł w 2019), ale też z wyższym poziomem regularnych odpisów.

Te 2 powyższe elementy miały znoszący się wzajemnie efekt. Poza tym trzeba odnotować wzrost kosztów działania o 132 mln (+6,0 proc.) i podatku bankowego o 44 mln zł - w efekcie mamy spadek zysku brutto o 232 mln zł. Zysk netto spadł jeszcze bardziej (o 293 mln zł), co wynika z dużo większej efektywnej stopy podatkowej w 2019 roku.

Koszty działania wzrosły o 6,6 proc., co w mniej więcej połowie jest związane z wyższymi obciążeniami z tytułu BFG (wzrost z 180 do 256 mln zł). Koszty pracownicze wzrosły o 7 proc., mocno spadły koszty rzeczowe (-12,8 proc.) ale z kolei wzrosła amortyzacja (+48,7 proc.). Te 2 ostatnie wartości należałoby potraktować łącznie, bo zdecydowana większość tej dynamiki wyniki z wdrożenie nowego MSSF16 dotyczącego leasingu. Koszty rzeczowe łącznie z amortyzacją wzrosły w 2019 o 2,1 proc. w porównaniu do do 2018 roku.

Ogólnie każdy element kosztów działania rośnie, chociaż tempo ich wzrostu jest pod kontrolą i jest niższe niż tempo wzrostu przychodów. Gdyby nie odpisy na kredyty CHF bank zanotowałby przyzwoity wzrost zysków na poziomie 10 proc.

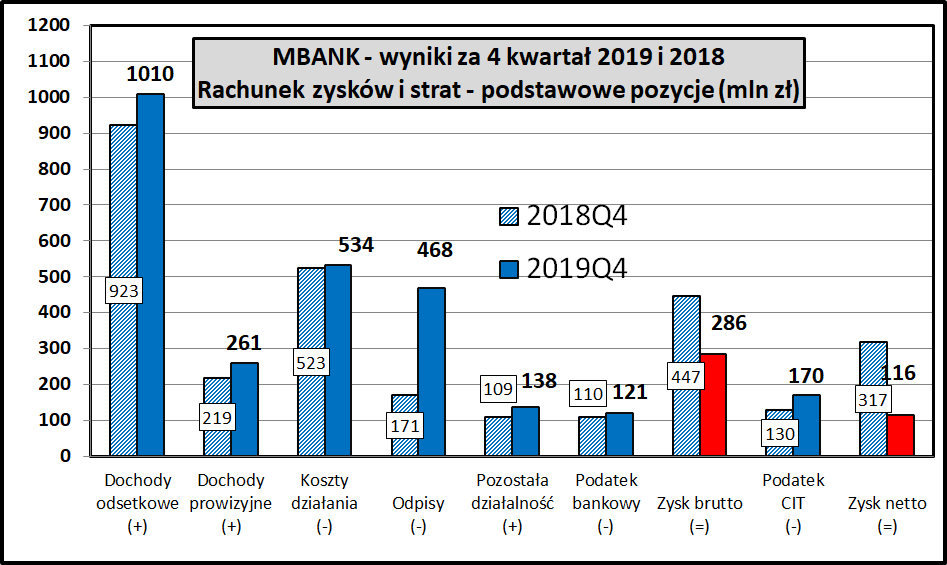

kliknij, aby powiększyćWynik za sam IV kwartał 2019 w porównaniu do IV kwartału 2018 wyglądają dobrze na poziomie dochodów i kosztów, ale wzrost odpisów ze 171 do 468 mln zł (293 mln zł odpisów w związku z kredytami CHF) powoduje dramatyczny spadek wypracowanego zysku. Zysk brutto spadł o 36 proc., a zysk netto aż o 63 proc. Powodem tej dysproporcji między wynikiem netto a brutto była wspominana już wyższa kwota podatku CIT w 2019 roku.

Koszty działania w IV kwartale 2019 rosły umiarkowanie (+2,1 proc.). Warto odnotować wyraźny wzrost dochodu prowizyjnego (+19,2 proc.), który wynikał z wyraźnie rosnącej sprzedaży (kredyty hipoteczne, gotówkowe) i związanych z tym jednorazowych prowizji.

Dochód odsetkowy wzrósł o 9,4 proc., mimo, że w IV kwartale 2019 został pomniejszony o jednorazowe korekty związane z tzw. "małym TSUE".

Ważny dla banków wskaźnik C/I (koszty dzielone przez dochody) wyniósł w przypadku mBank-u 37,9 proc. w IV kwartale i 42,8 proc. w całym 2019 co jest wartością bardzo przyzwoitą i świadczy o wysokiej efektywności działania banku.

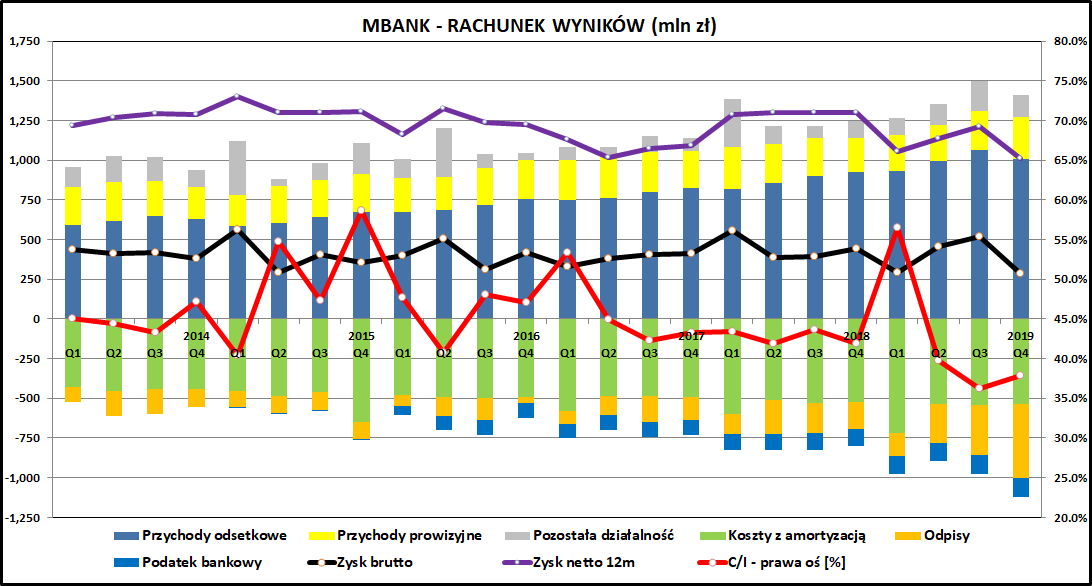

kliknij, aby powiększyćPatrząc na wyniki mBank-u w szerszej perspektywie widać, że roczny zysk na koniec 2019 (1010 za poprzednie 4 kwartały) jest najniższym wynikiem w ciągu ostatnich 6 lat. Przyczyn takiego stanu rzeczy jest wiele - podatek bankowy, rosnące składki na BFG, problemy z utrzymaniem odpowiednich marż. Mimo wielu pozytywnych tendencji w 2019 wynik został pogrążony przez 2 rozstrzygnięcia TSUE - jedno dotyczące kredytów CHF ("duże TSUE") i obowiązku zwrotu prowizji od spłaconych wcześniej kredytów ("małe TSUE").

PodsumowanieWyniki za 2019 są wyraźnie słabsze niż w 2018 roku. Zysk roczny spadł o 22 proc. a zysk za IV kwartał aż o 63 proc. Jest to jednak spowodowane czynnikami jednorazowymi (rezerwy zawiązane na roszczenia związane z kredytami CHF i kredytami gotówkowymi). Aczkolwiek w kwestii kredytów frankowych zapewne nie zamyka to tematu roszczeń klientów w 100 proc. Rozstrzygnięcia sądowe w sprawach wytaczanych przez "frankowiczów" mogą iść dużo dalej niż aktualnie zakłada bank i zawiązane rezerwy mogą okazać się niewystarczające.

Pozostawiając jednak sprawę kredytów frankowych widzimy bank, który ma mocną pozycję rynkową, zdrowy bilans, lojalnych i perspektywicznych klientów. Do tego kontrola kosztów wygląda na skuteczną - te, które zależą od samego banku rosną, ale w dającym się zaakceptować tempie. Mimo tego zyski od 6 lat nie rosną. 2019 rok do jesieni wyglądał bardzo dobrze (mimo dodatkowych kosztów BFG), ale 4 kwartał i odpisy związane z rozstrzygnięciami TSUE pogrążyły wynik.

Nie mam wątpliwości, że jeśli okoliczności będą sprzyjać, to mBank jest w stanie osiągać 20-30 proc. lepsze wyniki finansowe niż miało to miejsce w 2019. Pytanie czy pojawi się jakieś kolejne nieplanowe obciążenie, które to uniemożliwi. Kamieniem u szyi jest portfel kredytów CHF - z nim są związane największe ryzyka prawne i jednocześnie, zgodnie z polityką KNF, uniemożliwia on wypłatę przez bank dywidendy.

Patrząc od strony strategicznej mBank ma wyraźne przewagi. Bank nie musi na siłę wpisywać do swojego "korporacyjnego DNA" innowacyjności - klienci ciągle pamiętają, że bank był pionierem na rynku bankowości internetowej w Polsce. Aktualnie inne banki odrabiają dystans do niegdysiejszego lidera, ale mBank cały czas dysponuje lojalną bazą klientów. W przypadku bankowości elektronicznej przewaga mBank-u nad konkurentami wynosiła kilka lat. W przypadku bankowości mobilnej na telefony komórkowe i tablety widać, że konkurenci tej rewolucji nie przespali i mBank jest w czołówce, choć nie ma w tym obszarze wyraźnego lidera.

Najważniejszą kwestią związaną z mBank-iem jest oczywiście kwestia związana z wystawieniem go na sprzedaż przez Commerzbank, który ma duże problemy kapitałowe na niemieckim rynku. Według prasowych doniesień w grze pozostał Pekao oraz 2 fundusze private-equity z USA. Nie ma wątpliwości który z nabywców będzie preferowany przez regulatora. Z wyścigu podobno odpadły banki obecne już na polskim rynku (Credit Agricole, BNP Paribas, ING). Dochodziły również informacje o rezygnacji Commerzbanku ze sprzedaży mBank-u.

W przypadku dojścia do transakcji można spodziewać się wezwania - warto sobie przypomnieć jakie zasady obowiązują w takich sytuacjach:

Stockwatch: Gdy Goldman Sachs chce kupić moją spółkę, czyli wszystko o wezwaniach na akcje spółek giełdowychPrawdopodobieństwo dojścia do transakcji zmniejsza się w sytuacji aktualnych zawirowań rynkowych. Zwiększa to relatywne (jeśli dojdzie do transakcji) szanse Pekao bo potencjalni nabywcy z USA są zapewne bardziej zaabsorbowani aktualną sytuację rynkową niż nowymi akwizycjami. Na pewno spada możliwa do uzyskania cena sprzedaży. Z kolei plotki donoszą, że aktualny zarząd mBank-u zdecydowanie preferowałby inwestora innego niż Skarb Państwa (czyli na ten moment Pekao). Tak czy inaczej, kwestia zmiany dominującego akcjonariusza jest kluczowa dla notowań akcji mBank-u.

Wróćmy jednak do samej spółki. Do listy standardowych problemów polskich banków (kredyty CHF, restrykcje KNF odnośnie wypłaty dywidend, podatek bankowy, niskie stopy procentowe, jedno TSUE, drugie TSUE..) w przypadku mBank-u doszedł kolejny. Są nim roszczenia PKN Orlen związane z opłatą interchange, skierowane do 2 polskich banków (jednym z nich jest mBank) oraz do Master Card Europe i VISA Europe Management Services. Chociaż sprawa dotyczy dość odległej historii (opłata interchange została drastycznie zmniejszona w 2015 roku, a roszczenia dotyczą 2014 i wcześniejszych lat), to kwota roszczeń to 636 mln. Trudno ocenić na ile PKN Orlen ma szanse na wygranie tej sprawy, ale ten nowy element na pewno nie zachęca potencjalnych kupców banku.

Wskaźnik cena/zysk znajduje się na poziomie 12,4, wyraźnie wyższym niż główni konkurenci PKO (9,7), Pekao (10,7) oraz podobnym jak Santander Polska (12,0). Średnia dla indeksu WIG wynosi 10, dla indeksu WIG-BANKI 11,0 więc bank jest wyceniany, mimo problemów z kredytami CHF, powyżej średniej rynkowej.

mBank ostatnio wypłacił dywidendę w 2018, a w ciągu ostatnich 10 lat zrobił to tylko 3 razy. Powodem są restrykcje w wypłacie wypracowanych zysków, które KNF stosuje w stosunku do banków posiadających w swoich aktywach kredyty w CHF. Wiemy już, że w 2020 dywidendy również nie będzie (zarząd i KNF jej nie rekomendują).

Abstrahując od bieżącej sytuacji rynkowej cena akcji mBank-u będzie zależeć od postępów w procesie (lub jego zastopowania) sprzedaży pakietu akcji należącego do Commerzbank. Potencjalny powrót mBank-u pod skrzydła Skarbu Państwa może zostać odebrany negatywnie przez inwestorów (popatrzmy z perspektywy czasy na

casus Alior Bank-u i Pekao). Trudno powiedzieć, że takie nastawienie nie ma przyczyny - doświadczenia inwestorów z inwestowania w spółki kontrolowane przez Skarb Państwa stają się coraz bardziej negatywne.

Kluczowa dla ceny akcji jest jednak bieżąca sytuacja rynkowa i ewentualna kontynuacja wyprzedaży związanej z epidemią koronawirusa.

>> Wyceny, wskaźniki oraz inne informacje dotyczące spółki - tutaj >> Więcej analiz najnowszych raportów finansowych - tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.