EKA0215:

ANALIZA WYPŁACALNOŚCI GK E-KANCELARIA GPF S.A. (EKAN) NA PODSTAWIE DANYCH FINANSOWYCH Z RAPORTU OKRESOWEGO ZA 3 KWARTAŁ 2014 ROKU eKancelaria cały czas należy do jednego z bardziej aktywnych Emitentów na polu emisji obligacji wprowadzanych później na rynek Catalyst. Na dzień analizy w obrocie na rynku Catalyst ma ona jedenaście serii obligacji o łącznej wartości nominalnej blisko 31 mln zł, z których w przypadku jednej (EKA1214) termin wykupu przypada w bieżącym roku (grudzień).

BilansZmiany głównych pozycji bilansowych EKAN względem końca poprzedniego okresu sprawozdawczego były niewielkie. Suma bilansowa Emitenta uległa zwiększeniu o 1%, co po stronie aktywów wiązało się ze zmniejszeniem wartości składników trwałych o 8% oraz wzrostem w zakresie składników obrotowych o 1% (głównie aktywów finansowych w postaci nabytych wierzytelności oraz jednostek funduszu sekurytyzacyjnego), a po stronie pasywów ze wzrostem kapitału własnego o 7% oraz zmniejszeniem zadłużenia ogółem o 1%. W ramach zobowiązań ich część krótkoterminowa wzrosła o 1%, a długoterminowa zmniejszyła swoją wartość o 2%. Jednocześnie z punktu widzenia charakteru zadłużenia należy odnotować spadek długu oprocentowanego o 1%.

Powyższe zmiany głównych pozycji bilansowych nie przełożyły się w istotny sposób na strukturę kapitałowo-majątkową Emitenta. W zakresie pokrycia aktywów trwałych kapitałem stałym nadal jest spora nadwyżka, przy czym pamiętać tu trzeba o specyfice aktywów obrotowych Spółki (nabyte wierzytelności oraz udziały w funduszu sekurytyzacyjnym) i ich dość naciąganym krótkoterminowym charakterze. Jednocześnie, mimo zawyżonej w ten sposób wartości kapitału obrotowego netto jego poziom nadal nie pokrywa bieżącego zapotrzebowania, co wymaga uzupełnień w postaci krótkoterminowego długu oprocentowanego i znajduje swoje odbicie w trwale ujemnym saldzie płynności.

Rachunek zysków i stratW analizowanym okresie Emitent odnotował r/r wyraźną poprawę w zakresie core businessu – przychody wzrosły o 86% (3,1 wobec 1,7 mln zł), szacunkowy zysk brutto na sprzedaży poprawił się o 616% (2 wobec 0,3 mln zł), a na poziomie wyniku netto na sprzedaży wykazano blisko 0,9 mln zł zysku wobec 0,8 mln zł straty przed rokiem. Pozostała działalność tym razem nie była wsparciem dla dalszych poziomów wynikowych, wobec czego na działalności operacyjnej zaraportowano stratę 1,2 mln zł, która była o 0,2 mln zł wyższa od tej sprzed roku (efekt korekty in minus pozostałych przychodów operacyjnych W ramach segmentu wierzytelności). Jednocześnie jednak, za sprawą wyższych w ujęciu r/r przychodów finansowych netto, na poziomie wyniku brutto i netto ponownie wykazano zyski, które były wyższe od zeszłorocznych o odpowiednio 136% (1 wobec 0,4 mln zł) i 251% (1 wobec 0,3 mln zł).

Rachunek przepływów pieniężnychPrzepływy pieniężne zrealizowane przez EKAN w 3kw b.r. wskazują na poziomie salda ogólnego odpływ 1,8 wobec 8,6 mln zł przed rokiem. Na wynik ten decydujący wpływ miały znacznie mniejsze odpływy w obszarze działalności operacyjnej (-1,9 wobec -4,7 mln zł przed rokiem, przy większej nadwyżce finansowej netto – 1,1 wobec 0,4 mln zł) i inwestycyjnej (-0,3 wobec -4,9 mln zł przed rokiem). W przypadku działalności finansowej Grupa pozyskała 0,3 mln zł środków wobec 1 mln zł przed rokiem.

Jednocześnie należy w tym miejscu zwrócić uwagę na pewne problemy Emitenta z wiarygodną prezentacją tego elementu sprawozdania finansowego. W ramach działalności operacyjnej wyniki brutto, które następnie podlegają korekcie, nie pokrywają się we wszystkich przypadkach z tymi wykazanymi w rachunku zysków i strat, a w przypadku salda ogólnego również niekoniecznie podano wartości stanowiące sumę przepływów z obszaru operacyjnego, inwestycyjnego i finansowego.

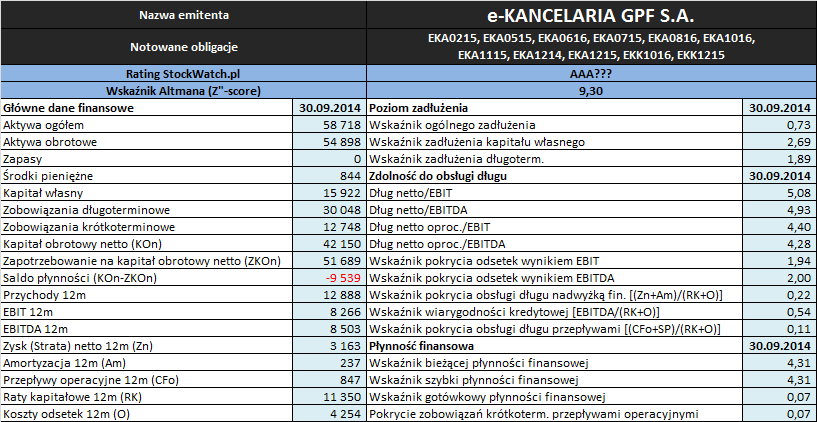

Analiza wskaźnikowaZaktualizowane wartości podstawowych wielkości finansowych Emitenta wykorzystanych w toku analizy oraz wyniki otrzymanych wskaźników płynności i zadłużenia przedstawiono w tabeli poniżej.

kliknij, aby powiększyćOpracowanie własne na podstawie danych StockWatch.pl oraz raportów okresowych Emitenta.

W obszarze

płynności finansowej sytuacja Emitenta jest mocno obciążona specyfiką posiadanych aktywów obrotowych (nabyte wierzytelności oraz udziały w funduszu sekurytyzacyjnym), na co należałoby wziąć poprawkę in minus. W ujęciu statycznym płynności w dalszym ciągu utrzymuje się wysokonadwyżkowe pokrycie zobowiązań bieżących aktywami obrotowymi (wskaźniki bieżący i szybki), lecz jednocześnie odnotować trzeba wyraźne obniżenie płynności podwyższonej, która wskazuje już tylko na 7-proc. pokrycie zobowiązań bieżących środkami pieniężnymi. Z punktu widzenia dochodowego ujęcia płynności z którym ostatnimi czasy były problemy, można stwierdzić pewną poprawę (przepływy operacyjne wskazują na 7-proc pokrycie zobowiązań krótkoterminowych, a przepływy ogółem na blisko 40-proc), lecz nadal nie jest to sytuacja specjalnie korzystna. Z kolei w ramach ujęcia strukturalnego utrzymuje się deficyt kapitału obrotowego netto względem bieżących potrzeb (ujęcie statyczne), choć biorąc pod uwagę analizę cykli (ujęcie dynamiczne) sytuacja w tym obszarze mimo wszystko prezentuje się korzystnie (cykl kapitału obrotowego jest dłuższy od cyklu konwersji gotówki). Tak więc ogólnie rzecz biorąc płynność finansowa eKancelarii prezentuje się dość przeciętnie.

Poziom zadłużenia analizowanego Emitenta, mimo pewnego ograniczenia podstawowych relacji finansowych (wskaźnik ogólnego zadłużenia spadł o 1pp, a wskaźnik zadłużenia kapitału własnego zmniejszył się o 22pp), nadal utrzymuje się na relatywnie wysokim poziomie. Pamiętać tu jednak trzeba o finansowej specyfice działalności EKAN, więc tego typu wartości nie powinny stanowić zaskoczenia. Poziom zadłużenia oprocentowanego (który także jest wyznacznikiem tej specyfiki) utrzymał się na wysokim poziomie ok. 87% całości długu.

Zdecydowanie najsłabiej Emitent prezentuje się pod względem

zdolności do obsługi zadłużenia generowanymi wynikami finansowymi. W analizowanym okresie mimo poprawy w obszarze core businessu korekty na poziomie pozostałej działalności wyraźnie in minus wpłynęły na i tak wątpliwej jakości wynik operacyjny (EBIT) w ujęciu narastającym za 12m. W rezultacie w odniesieniu do zdecydowanej większości wskaźników finansowych z omawianego obszaru analizy odnotowano pogorszenie. Należy przy tym odnotować, że o ile w przypadku pokrycia odsetek wynikami EBIT i EBITDA utrzymano jeszcze w miarę wyraźną nadwyżkę, to w przypadku relacji długu netto oproc. do wymienionych kategorii wynikowych przekroczono już wstępny graniczny poziom 4, a w odniesieniu do łącznych rat kapitałowych i odsetek pogłębił się brak pokrycia.

Wobec niespecjalnej sytuacji Emitenta w omawianym obszarze oraz problemach z rolowaniem wygasających serii obligacji, zdecydował się on na sprzedaż części portfela wierzytelności co w jego opinii powinno zapewnić środki potrzebne na obsługę posiadanego oraz wykup zapadającego w niedalekiej przyszłości zadłużenia. Należy tu jednak zauważyć, że z uwagi na znaczną różnicę ceny sprzedaży wspomnianych wierzytelności względem ich wyceny w księgach rachunkowych Emitenta na koniec września b.r. (cena sprzedaży wyniosła 10 mln zł, a wycena tych aktywów w skonsolidowanym bilansie EKAN to 24,2 mln zł) transakcja ta będzie miała daleko bardziej idące konsekwencje aniżeli tylko przejściowe pogorszenie wyniku finansowego, w tym w szczególności wyraźny spadek w zakresie kapitału własnego.

Obliczany w serwisie wskaźnik

Z”-score Altmana wskazuje w przypadku analizowanego Emitenta na bardzo wysoki poziom AAA. Trzeba tu jednak pamiętać, że model ten został opracowany pod kątem oceny spółek przemysłowych a nie finansowych, wiec podawany rating nie ma w tym przypadku znaczącej (żeby nie powiedzieć żadnej) istotności. Biorąc pod uwagę wyniki przeprowadzonej analizy finansowej sytuacja eKancelarii bardziej odpowiada strefie niepewnej, a biorąc pod uwagę zakładany mocno negatywny wpływ na wyniki finansowe i bilans przeprowadzonej ostatnio transakcji sprzedaży wierzytelności, w perspektywie kolejnego okresu sprawozdawczego można już mówić nawet o strefie zagrożonej.

Na zakończenie link do

kalkulatora rentowności obligacji eKancelarii notowanych na rynku Catalyst:

www.stockwatch.pl/obligacje/em... >> …więcej analiz wypłacalności innych Emitentów jest tutaj Powyższa treść przez 90 dni była zarezerwowana tylko dla osób posiadających abonament.