Omówienie sprawozdania rocznego za 2015r. dla GK ZM Ropczyce SANa forum padło stwierdzenie jakoby wyniki za miniony rok były „świetne”, więc popatrzmy, co Grupa zaprezentowała.

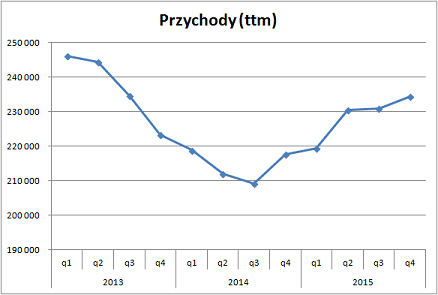

Jeśli spojrzymy na przychody w ujęciu dwunastomiesięcznym, widać wyraźną poprawę w stosunku do 2014 roku.

kliknij, aby powiększyć(*) ttm – trailing twelve months – krocząca suma dwunastomiesięczna

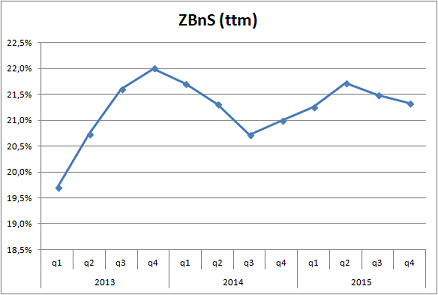

W przypadku zysku brutto na sprzedaży wygląda to słabiej. Rentowność pozostaje raczej przeciętna, niż zwyżkuje. Chociaż trzeba przyznać, że historycznie odczyty są wysokie.

kliknij, aby powiększyć(*) ttm – trailing twelve months – krocząca suma dwunastomiesięczna

Myślę, że to, co Prezes pisze w swoim liście do akcjonariuszy, można przyjąć za dobra monetę.

Cytat: Znaleźliśmy swoją niszę i jesteśmy w stanie zapewnić produkty i serwis na poziomie wyższym od konkurencji, stale dostosowując je do zmiennych oczekiwań klientów. Potwierdzeniem tego jest wspomniany wzrost sprzedaży i udziałów w różnych rynkach, pozyskanie nowych klientów oraz zwiększenie poziomu sprzedaży wyrobów o wysokim zaawansowaniu technologicznym, generujących wyższe marże.

Pod warunkiem przyjęcia odpowiedniej perspektywy czasowej. Firma znalazła wspomnianą niszę już jakiś czas temu i ją eksploatuje, powiększając sprzedaż. Jednocześnie rentowność ustabilizowała się, co w firmie przemysłowej nie powinno być niespodzianką.

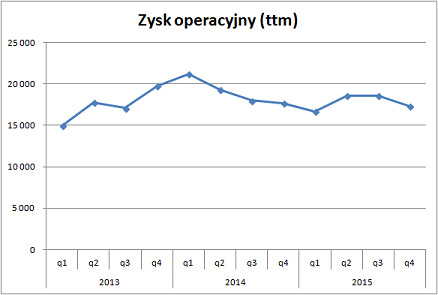

Idąc w dół rachunku zysków i strat widzimy, że o wzrost jest coraz trudniej. Zysk operacyjny zatrzymał się w przedziale 15 – 20m złotych.

kliknij, aby powiększyć(*) ttm – trailing twelve months – krocząca suma dwunastomiesięczna

Zdaniem Zarządu sytuacja na rynku jest trudna. Czytamy, że:

Cytat: Na rynku krajowym, podobnie zresztą jak w innych krajach UE, mocno odczuwalne było zjawisko „zalewania” tanią stalą przez kraje azjatyckie, co przekładało się na spadki produkcji krajowych producentów. Hutnictwo żelaza i stali w Polsce jak i w Europie jest generalnie w trudnej sytuacji i w chwili obecnej charakteryzuje się dużą nieprzewidywalnością.

Cytat:(…) rynek materiałów ogniotrwałych w 2015 roku, kształtowały firmy globalne, a zmagania o klientów oraz walka z agresywną polityką cenową jest dla mniejszych firm nierówna.

Wobec tego stabilizacja wyników Ropczyc na przestrzeni ostatnich trzech lat zasługuje na uznanie. Choć można dopatrywać się tu potencjalnych słabości. Kwartalne wyniki netto są nierówne. Dobry rezultat całego roku jest zasługą jego pierwszej połowy. Czwarty kwartał jest słabszy od swojego odpowiednika. To zasiewa ziarno niepewności.

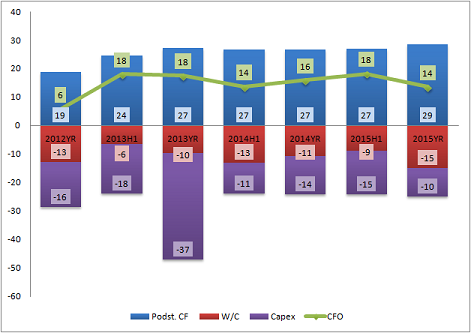

Jednakże interesujący jest tu nie rachunek wyników, a cash flow. I to na jego bazie powinno się formułować oczekiwania co do przyszłości.

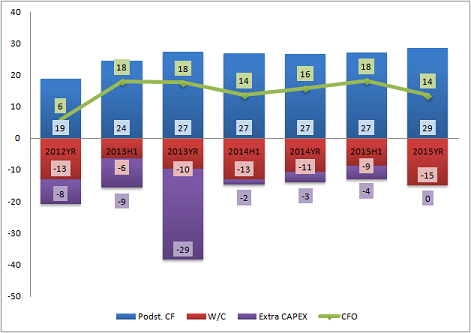

Gdy popatrzymy w perspektywie kilkuletniej, zobaczymy, że od 2013 roku firma generuje całkiem stabilne przepływy operacyjne.

kliknij, aby powiększyćTutaj od razu zaznaczę: zakładam, że dane w sprawozdaniu z racji tego, że są audytowane, są prawidłowe. Bowiem uzgodnienie np. zmian w kapitale pracującym z bilansem nie wygląda na zadanie proste, szybkie i przyjemne. Nie staram się zatem ich weryfikować, a wyciągam wnioski, jakie płyną z tego, co Zarząd przedstawił.

A zatem: podstawowe przepływy operacyjne są bardzo stabilne. To interesujące, ale można to wziąć za dobrą monetę. Trochę gorzej, że część tego strumienia pochłaniają zmiany w kapitale obrotowym. To również interesujące, że kapitał obrotowy tak regularnie zasysa gotówkę.

Istotne jest jednak to, że na przestrzeni ostatnich lat firma dość intensywnie inwestuje. Znów mamy tu dużą regularność. Nie licząc 2013 roku, fioletowe słupki kończą się prawie na tym samym poziomie. W sumie w okresie 2012 – 2015 Ropczyce zainwestowały netto (czyli z potrąceniem wpływów ze sprzedaży majątku trwałego) blisko 80m złotych. Echa tego procesu mamy w liście Prezesa:

Cytat: Bardzo ważną kwestią minionego roku było dla naszych spółek sfinalizowanie procesu inwestycyjnego, realizowanego w latach 2008-2015. W sumie zakończyliśmy osiem ważnych projektów, współfinansowanych m.in. ze środków Unii Europejskiej, o wartości kosztów kwalifikowanych ponad 40 mln zł. Zwrócę Państwa uwagę na jeden z istotniejszych, czyli utworzenie nowoczesnego Centrum Badawczo-Rozwojowego o wartości 12,7 mln zł, które jest ogromnym wsparciem w poszukiwaniu nowych rozwiązań materiałowych, odpowiadających zmieniającym się oczekiwaniom technicznym i komercyjnym rynku. Mówiąc o udoskonaleniach bieżącego funkcjonowania, nie można pominąć faktu zakończenia wdrażania nowoczesnego zintegrowanego systemu informatycznego klasy ERP (ang. enterprise resource planning), będącego trzonem łączącym wszystkie kluczowe procesy firmy, a także zaawansowanego narzędzia analitycznego klasy Business Intelligence. Obydwa rozwiązania świetnie się uzupełniają, pozwalając na jeszcze sprawniejsze zarządzanie firmą.

To oznacza, że po latach stagnacji przepływów Grupa powinna teraz zacząć utylizować powyższy wkład.

Proponuję jeszcze nieco inne spojrzenie na kwestię inwestycji. Poniższy wykres prezentuje wydatki kapitałowe z potrąceniem amortyzacji. Nazwałem je „extra capex”. Są to zatem kwoty wydawane ponad to, czego wymaga proces odtworzeniowy.

kliknij, aby powiększyćW takim ujęciu nie wygląda to już tak imponująco. Niemniej po pierwsze w latach 2012 – 2015 wciąż jest to kwota ok. 40m złotych. A po drugie rzeczywiście proces intensywnego inwestowania w środki trwałe dobiegł końca – w 2015 wydatki nie przekroczyły kwoty amortyzacji. Stąd na wykresie jest zero.

Takie ujęcie daje jeszcze jeden sygnał. Mianowicie, że być może firma faktycznie nie zadowoliła się zwykłym odtwarzaniu parku maszynowego, lecz postanowiono zrobić technologiczny krok do przodu.

Dla inwestorów z powyższego płyną bardzo ważne wskazówki.

Firma powinna zacząć wykazywać pozytywne efekty dotychczas prowadzonych działań. Spodziewałbym się poprawy rentowności. Poprawa powinna nastąpić z racji dźwigni operacyjnej (wyższa sprzedaż), z racji wydajniejszego procesu oraz z racji większej wartości dodanej przyszłych produktów. Nawet gdy nie zobaczymy wzrostów sprzedaży, rentowność powinna rosnąć na bazie pozostałych dwóch czynników.

To wysokie wymagania, jednak należy je teraz wobec Zarządu postawić. Inwestorzy nie są wynagradzani za wyrozumiałość. Zwłaszcza inwestorzy indywidualni, pozbawieni możliwości osiągania korzyści związanych z pozycją w spółce, powinni do kwestii

performance’u firm, w które inwestują, podchodzić bezwzględnie.

Czy wyniki były świetne? Uważam, że nie. To jeszcze nie był ten moment.

Jest jednak szansa, że będą lepsze. Potencjalnie można liczyć tu na swego rodzaju nowy rozdział. Zagrożeniem jest oczywiście możliwa słabość rynku zbytu. Niemniej, nawet przy opornej sprzedaży, wewnętrzna jakość wyników powinna się poprawiać. A to powinno mieć przełożenie na cash flow.

Firma znajduje się w ciekawym momencie i zasługuje na uważną obserwację.

Wydano sporo gotówki, która teraz powinna zacząć do firmy wracać.

Jeśli tak się nie stanie, trudno będzie ten fakt zaakceptować.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.