Złoto dla zuchwałych - omówienie sprawozdania finansowego Mennicy Skarbowej po II kw. 2020 r.Główną działalnością Mennicy Skarbowej jest sprzedaż złota inwestycyjnego oraz innych metali i kamieni szlachetnych na rynku polskim. Dodatkowo spółka skupuje też kruszec od osób indywidualnych. Mennica z pewnością należy do grupy podmiotów, których obecna pandemia koronawirusa nie zmartwiła. Rosnące ceny metali szlachetnych i wzrost popytu na fizyczne złoto wśród polskich inwestorów z pewnością przyciągnęły do spółki nowych klientów.

Na koniec czerwca 2020 r. Mennica nie posiadała podmiotów zależnych i przygotowywała jedynie sprawozdanie jednostkowe. Gwoli ścisłości trzeba jednak zwrócić uwagę, że do dnia 30 września 2019 r. w strukturze kapitałowej mieliśmy jedną spółkę zależną tj. MS Metale (została wtedy zbyta na rzecz Bafago sp. z.o.o. - głównego akcjonariusza Mennicy). Wyniki MS Metale nie były jednak zbytnio istotne w przekroju grupy. Po trzech kwartałach 2019 r. jednostkowe przychody wyniosły bowiem 164,33 mln zł, a zysk brutto 2,96 mln zł, podczas gdy wartości skonsolidowane to odpowiednio 164,96 mln zł i 3,02 mln zł. W niniejszej analizie prezentując okresy historyczne wykorzystałem więc dane jednostkowe.

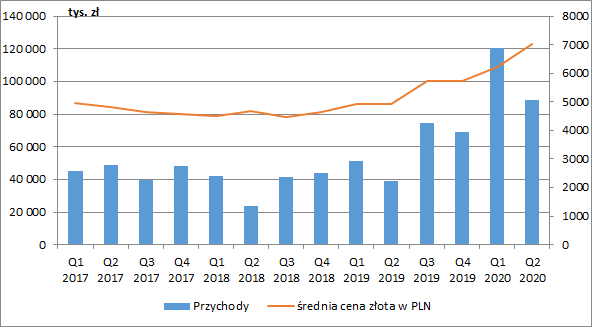

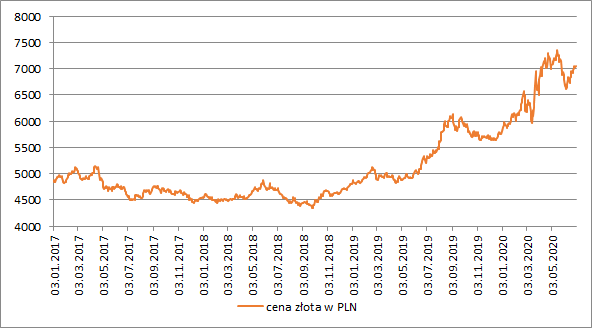

Mennica pokazała w II kw. przychody w wysokości 88,8 mln zł, co oznaczało wzrost o 50 mln zł w ujęciu r/r (+129 proc.). Jak widzimy na wykresie poniżej rosnąca sprzedaż generalnie koresponduje w ostatnim czasie z wyższymi średnimi złotówkowymi cenami złota. Wyjątkiem pod tym względem był właśnie omawiany przez nas okres kiedy to cena kruszcu była wyższa o 13 proc. w porównaniu z I kw. 2020 r. a przychody w ujęciu kw/kw spadły o 31,9 mln zł (-26,4 proc.).

Warto jednak zauważyć, że w poprzednich dwóch latach to właśnie II kw. był najsłabszy pod względem przychodów. Dodatkowo w kwietniu i maju mogliśmy mieć wpływ lockdownu. Zdecydowanie, dla dokładniejszej analizy, przydałyby się nam dane o wolumenach sprzedaży, a te niestety nie są przez spółkę publikowane.

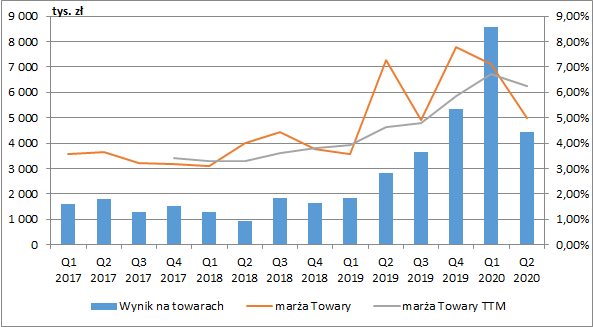

kliknij, aby powiększyćPonieważ praktycznie za całość raportowanych przychodów odpowiada sprzedaż towarów, to jednym z głównych czynników decydujących o końcowym wyniku Mennicy jest realizowana na nich marża. Jak widzimy na wykresie poniżej, od II kw. 2019 r. znacznie zwiększyła się jej zmienność (pomarańczowa linia), jednak patrząc w dłuższym terminie (ujęcie narastające za 12 kolejnych miesięcy – szara linia) widać, że wzrost skali działa dla spółki pozytywnie.

Negatywnie pod tym względem wyróżnił się jednak znowu ostatni kwartał kiedy to kwartalna marża spadła do poziomu 4,98 proc. (-2,12 pp. kw/kw oraz -2,29 pp. r/r). Spółka jako przyczynę takiej sytuacji wskazała wywołane lockdownem utrudnienia zakupowo-logistyczne w kwietniu i maju, co wpłynęło na wyższy koszt pozyskanych towarów.

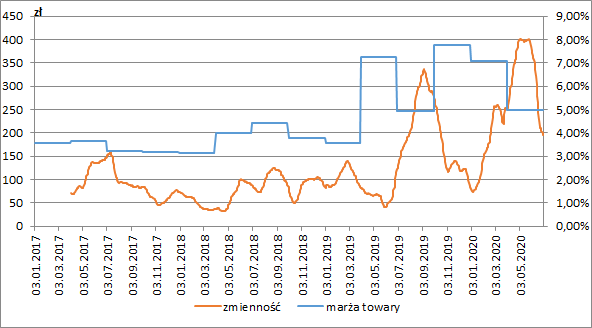

kliknij, aby powiększyćAbstrahując jednak od problemów logistycznych musimy pamiętać, że Mennica narażona jest na rynkowe zmiany cen metali szlachetnych (głównie złota) oraz kursów walut, co również wpływa na osiągane marże. Co prawda spółka deklaruje, że zabezpiecza się przed tym ryzykiem poprzez zakup waluty, złota, srebra i diamentów z terminem rozliczenia takim samym jak dzień sprzedaży produktów inwestycyjnych, ale całkowicie ryzyka nie możemy wykluczyć. Przyznaje to zresztą sama Mennica:

„… długoletnia dobra koniunktura może się wiązać z okresem, w którym nastąpi załamanie cen surowców. Opisana sytuacja może również wystąpić na rynku złota, srebra i kamieni szlachetnych, co niekorzystnie wpłynęłoby na wynik finansowy Spółki.”Przyrównując zresztą kwartalne marże ze sprzedaży towarów do zmienności złotówkowych cen złota (wyrażonej jako kwartalne odchylenie standardowe), wyraźnie widać w ostatnim czasie, że w okresach o podwyższonej zmienności Mennica realizowała niższe marże, choć na rynku złota były to tylko niewielkie korekty w długoterminowym trendzie wzrostowym. Nie wiemy więc jak zachowałaby się rentowność w przypadku większego spadku cen.

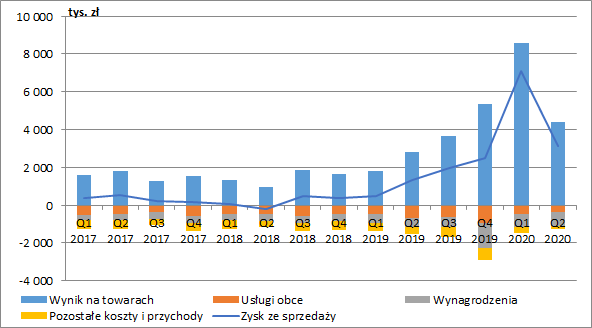

kliknij, aby powiększyćWynik na samym obrocie towarami wyniósł w II kw. 4,4 mln zł (+1,6 mln zł r/r, +57 proc.), a w całej I poł. roku 13 mln zł (+8,3 mln zł r/r, +179 proc.). Widać więc wyraźny regres w odniesieniu do kwartału poprzedniego. Sądząc po kursie cen akcji, rynek również spodziewał się dużo lepszego wyniku.

Po stronie kosztów najważniejszymi pozycjami są wynagrodzenia, które wyniosły w II kw. 0,76 mln zł (+0,31 mln zł r/r, +69 proc.), za których wzrost w dużej mierze odpowiada większa skala działalności, oraz usługi obce na poziomie 0,36 mln zł (-0,33 mln zł r/r, -48 proc.). W drugim przypadku niestety nie wiemy co było przyczyną tak sporej redukcji kosztów.

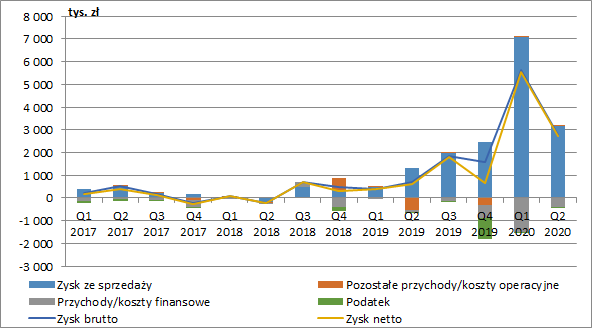

kliknij, aby powiększyćOstatecznie spółka zakończyła II kw. zyskiem ze sprzedaży na poziomie 3,1 mln zł (+1,8 mln zł r/r, +139 proc.) oraz zyskiem brutto 2,8 mln zł (+2,1 mln zł r/r, +288 proc.). Dużo wyższa poprawa wyniku przed opodatkowaniem wynikała z prawie 0,6 mln zł niewyjaśnionych pozostałych kosztów operacyjnych w II kw. 2019 r., co nieznacznie zostało zbilansowane gorszym saldem w omawianym okresie na poziomie finansowym (koszty netto w wysokości 0,4 mln zł wobec prawie zbilansowanego salda przed rokiem). Niestety nie wiemy czy zmiany na poziomie finansowym wynikały z jakiś różnic kursowych czy może z wyższych kosztów odsetkowych.

Zaraportowany zysk netto wyniósł 2,7 mln zł. Trzeba jednak zwrócić uwagę, że prezentowane w raportach kwartalnych wyniki przed opodatkowaniem nie do końca można uznać za adekwatne. Spółka pokazuje bowiem w nich minimalne wartości podatku, a jego realny poziom ujawnia się dopiero w raporcie rocznym. Efektywna stopa opodatkowania wyniosła w 2019 r. 23,2 proc., w 2018 r. 18,8 proc., a w 2017 r. 28,1 proc. Dlatego też realne kwartalne zyski netto możemy jedynie w przybliżeniu oszacować.

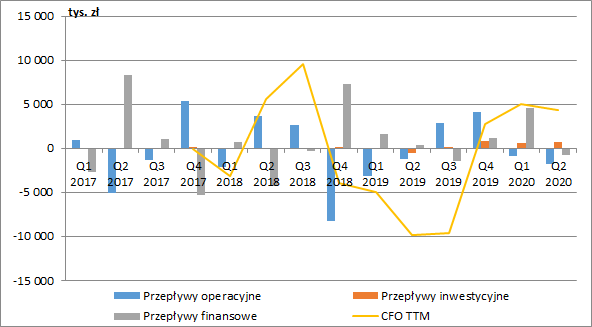

kliknij, aby powiększyćPrzepływy operacyjne Mennicy są mocno nieregularne i to zarówno patrząc na okresy kwartalne jak również w ujęciu narastającym za dwanaście miesięcy. Głównym czynnikiem który ma na nie wpływ są oczywiście zmiany w kapitale obrotowym. W II kw. przepływy z podstawowej działalności były ujemne na kwotę 1,8 mln zł (-1,1 mln zł rok wcześniej), a w całej I poł. na 2,7 mln zł (-4,2 mln zł rok wcześniej). Działalność inwestycyjna jest w zasadzie nieistotna, a saldo łącznych przepływów bilansowane jest na poziomie finansowym.

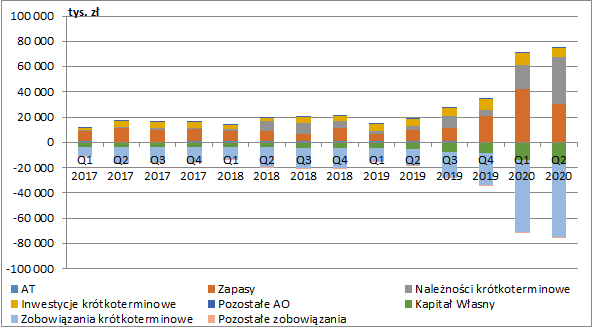

kliknij, aby powiększyćOd początku roku mocno rozrósł się bilans spółki. Na koniec czerwca łączna wartość aktywów wyniosła już prawie 75 mln zł, z czego największą pozycję w kwocie 36,7 mln zł stanowiły należności krótkoterminowe (+870 proc. r/r oraz +95 proc. w ujęciu kw/kw). Wg informacji przekazanych w raporcie tak istotny wzrost należności krótkoterminowych wynikał z bardzo dużego wolumenem zamówień w czerwcu, które zostaną zrealizowane dopiero w kolejnym kwartale. Powinno to więc pozytywnie wpłynąć na wyniki w kolejnym okresie.

Druga istotna pozycja w aktywach to zapasy o wartości 30,4 mln zł (+249 proc. r/r, -28 proc. kw/kw), na które składają się głównie zakupione już towary (15,6 mln zł, +108 proc. r/r) oraz zapłacone zaliczki na dostawy (14,6 mln zł, +1360 proc.). Spółka posiadała również ok. 7,4 mln zł gotówki (+2,5 mln zł r/r, +52 proc.).

Po stronie pasywnej bilansu Mennica finansuje swoją działalność w trojaki sposób. Po pierwsze (ale nie najważniejsze) mamy oczywiście kapitał własny, który wzrósł w ostatnim czasie do 16,6 mln zł (+199 proc. r/r). Po drugie mamy kredy obrotowe, których dokładnej kwoty na koniec czerwca niestety nie znamy, ponieważ wszystkie zobowiązania krótkoterminowe prezentowane są w sprawozdaniach kwartalnych w jednej pozycji. Na koniec 2019 r. ich wartość wyniosła 5,3 mln zł i sądząc po pokazanych wcześniej przepływach finansowych na koniec II kw. mogła wzrosnąć do okolic 10 mln zł.

Łączne zobowiązania krótkoterminowe (wraz z kredytami) wyniosły na koniec II kw. 58,2 mln zł (+360 proc. r/r, +2 proc. kw/kw). Oznacza to zatem, że w głównej mierze spółka finansuje się jednak poprzez kredyt kupiecki (zobowiązania z tyt. dostaw i usług) oraz zaliczki otrzymane od klientów. Co istotne w takiej strukturze finansowania to fakt, że zobowiązania krótkoterminowe z nawiązką były pokryte aktywami obrotowymi.

kliknij, aby powiększyćPo solidnej korekcie ostatniego rajdu cen akcji, kapitalizacja spółki wynosi obecnie ok. 88 mln zł. Przyjmując mnożnik C/Z w przedziale 12-15 oznaczałoby to, że rynek oczekuje powtarzalnych rocznych wyników netto rzędu 6-7 mln zł. Tymczasem tylko po I poł. 2020 r., przyjmując stopę podatku w wysokości 20 proc., mamy już 6,7 mln zł zysku.

Oczywiście najważniejszym pytaniem jest na ile takie wyniki mogą być powtarzane przez spółkę w przyszłości. Tym bardziej, że jak widzimy na wykresie poniżej, od II poł 2019 r. Mennica jest beneficjentem rosnących cen złota. Dodatkowo praktycznie zerowe oprocentowanie lokat wymusza na inwestorach poszukiwanie nowych form lokowania kapitału.

kliknij, aby powiększyćMennica szukając dodatkowych źródeł przychodów poinformowała ostatnio, że razem ze spółką Hub4Fintech planuje uruchomić platformę do transakcji online kupna/sprzedaży metali szlachetnych (w tym obrót wtórny).

Akcje Mennicy dają inwestorom mocną ekspozycję na rynek złota. Jeżeli zatem uważamy, że popyt na złoto inwestycyjne spotęgowany trwającą pandemią oraz wysokie ceny metalu będą się utrzymywać, to akcje spółki wydają się ciekawą propozycją. Niewiadomą pozostaje jednak zachowanie marż Mennicy w przypadku gdybyśmy byli świadkami nagłego odwrócenia trendu cen kruszcu na spadkowy.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.