Biologiczna zmienność wsparta NCBiR - omówienie sprawozdania finansowego Pure Biologics po 2 kw. 2019 r. Pure Biologics to biotechnologiczna spółka założona przed 9 laty przez dwóch naukowców. Jej przygoda z rynkiem kapitałowym zaczęła się w grudniu 2018 roku na New Connect, czyli jest to historia dość świeża. To co niewątpliwe zachęca inwestorów to stopa zwrotu, która od początku notowań osiągnęła nawet w pewnym momencie 150 proc., a obecnie wynosi ponad 50 proc. Przyjrzyjmy się zatem jak wygląda i co obiecuje przedsiębiorstwo nakierowane na rozwój leków biologicznych.

Pure Biologics to firma nowych technologii, która obecnie znajduje się w fazie rozwojowej, która ma doprowadzić do komercjalizacji swoich prac badawczych.

Co warte podkreślenia Pure pracuje nad innowacyjnymi lekami biologicznymi. Jest to dość istotny wyróżnik spółki, dlatego pozwolę sobie na opisanie podstawowych różnic, jeśli chodzi o typy leków. Chciałbym jednak wyraźnie podkreślić, że nie jestem farmaceutą i jest to tylko i wyłącznie moje zrozumienie rodzajów i typów leków. Jest ono oczywiście oparte zarówno na prezentacjach firm biotechnologicznych i farmaceutycznych jak i rozmowach z zarządami kilku spółek giełdowych.

Leki chemiczne oryginalne, często określane mianem referencyjnych są to leki zawierające substancje chemiczne, które posiadają właściwości zapobiegania lub leczenia chorób występujących u ludzi. Leki te posiadają oryginalną, niepowtarzalną recepturą, które zawierają aktywny składnik leczący. Leki chemiczne charakteryzują się względnie prostą strukturą cząsteczkową (przynajmniej w porównaniu do leków biologicznych) i otrzymywane są na drodze syntezy chemicznej. Oryginalne leki chemiczne są objęte patentem - nie wchodząc w szczegóły można przyjąć, że ochrona patentowa trwa ok. 20 lat.

Leki generyczne to preparaty, które de facto są zamiennikiem oryginalnego leku chemicznego. Należy to rozumieć jako posiadanie identycznej substancji leczniczej jak w leku pierwotnym. Oznacza to również, że odpowiednik takiego leku (czyli lek generyczny) nie może być wprowadzony do obrotu do momentu wygaśnięcia ochrony patentowej.

Już sam powyższy opis zapewne jednoznacznie wskazuje, że leki innowacyjne mogą przynosić o wiele większe zyski i przychody niż leki generyczne. Związane jest to oczywiście z faktem zajęcia pierwszego miejsca na rynku w danym momencie, możliwości ustalania ceny sprzedaży bez oglądania się na konkurencję oraz korzystania z ochrony patentowej przez dość długi okres czasu. W momencie wprowadzenia na rynek leku generycznego ceny zazwyczaj istotne spadają, co oczywiście jest związane z pojawieniem się konkurencji. Oczywiście, aby nie było tak prosto to zdecydowanie trudniej jest wynaleźć lek innowacyjny, przejść przez wszystkie fazy rozwoju, uzyskać zezwolenia i skutecznie wprowadzić go na rynek, niż w wypadku leku generycznego, choć tam też nie jest to łatwe.

Pure Biologics pracuje nad badaniami w zakresie leków biologicznych, czyli takimi, które są oparte na cząsteczkach biologicznych czynnych naturalnie występujących w organizmie człowieka. W chwili obecnej leki biologiczne niewątpliwie są bardzo szybko rozwijającym się segmentem lecznictwa na świecie. Jest to związane zarówno z zaletami samych leków (zazwyczaj niższa toksyczność, większa szansa na terapie kombinowane z innymi lekami) jak i ekonomicznymi dla właścicieli (wysoka zyskowność dla właściciela IP, mniejsze potencjalne straty w wyniku wygaśnięcia patentów).

Warto również podkreślić, że leki te również mają ochronę patentową, a po jej wygaśnięciu mogą się pojawić zamienniki nazywane lekami biopodobnymi. W wypadku leków chemicznych oryginalnych i generycznych substancja czynna jest identyczna, a różnią się one substancjami pomocniczymi. Natomiast przypadek leków biologicznych jest inny. Obydwa leki (oryginalny biologiczny oraz biopodobny) różnią się składem (na ich wartość terapeutyczną wpływa każdy proces elementu wytwarzania) – są to w efekcie końcowym dwie różne cząsteczki (różne produkty lecznicze), które jednak mają to samo wskazanie lecznicze i podobny profil jakościowy oraz działania jako cząsteczka. Lek biopodobny powinien być jak najbardziej podobny do referencyjnego leku biologicznego i nie powinien wykazywać kliniczne znaczących różnic. Ze względu na specyfikę procesu produkcyjnego i fakt, że leki biologiczne to często duże, złożone cząsteczki, nie oczekuje się jednak, że będzie to dokładnie kopia leku biologicznego – jak to się dzieje w wypadku chemicznych leków generycznych. To w efekcie prowadzi do konkluzji, że uzyskanie zgody na chemiczny lek generyczny wymaga testów na wykazanie, że nie różnią się od oryginału. Testy te są zwykle prostsze i nie wymagają potrzeby wykonywania badań klinicznych. W wypadku leków biopodobnych, które de facto są nowym produktem już tak nie jest. Producent musi udowodnić, że produkt uzyskiwany w nowo zaprojektowanym procesie ma takie same efekty terapeutyczne, poziom bezpieczeństwa i efekty uboczne jak oryginalny lek biologiczny. To prowadzi do konieczności dużej liczby badań laboratoryjnych oraz klinicznych, co oczywiście podwyższa budżet kosztowy i wydłuża harmonogram projektu.

Konkludując można pokusić się o stwierdzenie, że produkcja leków biologicznych powinna być bardziej odporna na pojawienie się zamienników, ze względu na kwestie opisane powyżej. Po tym dość przydługim wstępie pora jednak przejść do tego co rzeczywiście robi spółka Pure Biologics i jak należy próbować ją wycenić.

Pierwsza noga to zleceniaPure Biologics znajduje się na terenie Wrocławskiego Parku Technologicznego gdzie wynajmuje istotną część sprzętu laboratoryjnego. Taki model działania jest niewątpliwie korzystny (koszty zmienne zamiast stałych) i elastyczny z punktu widzenia spółki. Niektóre środki trwałe są jednak nabywane przez spółkę. W trakcie wizyty w laboratorium spółki można było zobaczyć robota (własność PB), który wykonywał powtarzalne prace związane z napełnianiem fiołek odpowiednimi substancjami. W efekcie pracownicy laboratorium mogli się skupić w tym czasie na zadaniach bardziej innowacyjnych niż ta powtarzalna czynność.

Spółka posiada zarówno segment badań kontraktowych jak i segment innowacyjny. Oczywiście już w chwili obecnej kapitalizacja (ok. 60 mln zł, a było już przecież 100 mln zł) odzwierciedla przede wszystkim potencjał nogi innowacyjnej.

kliknij, aby powiększyćSegment badań kontraktowych zajmuje się przede wszystkim przeprowadzaniem badań na zlecenie dużych firm farmaceutycznych z kraju i zagranicy. Spółka informuje, że jest „liderem technologii selekcji in vitro przeciwciał i aptamerów i jest także jednym z niewielu podmiotów komercyjnych zajmujących się tym zagadnieniem w Europie.”. Pure Biologics stworzył własne unikalne platformy selekcji przeciwciał (PureSelect) oraz aptamerów (PureApta). Selekcja in vitro to wydajny kosztowo sposób na uzyskanie cząsteczek aktywnych (czyli przeciwciał i aptamerów) wiążących wybrany cel molekularny. Dodatkowo wykonywanie tych badań kontraktowych również sprzyja rozwojowi leków wewnętrznych w ramach własnych projektów, o których mowa w dalszej części analizy.

Historycznie spółka przeprowadzała przede wszystkim badania związane z produkcją i analityką białek rekombinowanych i ich oddziaływań. Ta część segmentu kontraktowego generowała w ostatnich latach najbardziej znaczące przychody. Pure Biologics zrealizował ponad 160 kontraktów badawczych różnego rodzaju od 2010 roku, a wśród polskich firm, które skorzystały z usług spółki, należy wymienić spółki takie jak Grupa Adamed, Polpharma czy najświeższy (z drugiej połowy 2018 roku) nabytek czyli Celon Pharma.

Posiadanie segmentu prowadzącego badania kontraktowe jest, w mojej ocenie, niewątpliwie plusem i mocną stroną spółki, choć zapewne nie będzie istotnym driverem przyszłej wyceny spółki. Segment ten zapewnia bowiem przychody (choć nieznaczne), umożliwia łączenie działalności serwisowej (kontraktowej) z badawczą (innowacyjną) oraz sprzyja płynnemu przesuwaniu ludzi pomiędzy zadaniami w razie potrzeby. Dodatkowo jeśli spółka będzie osiągała wyniki w segmencie innowacyjnym, to jednocześnie będzie to potwierdzenie jakości własnych platform Pure Biologics, co również mogłoby mieć korzystne przełożenie na osiągane ceny w segmencie badań kontraktowych.

kliknij, aby powiększyćSprzedaż badań kontraktowych wyniosła 420 tys. zł (+70,2r/r), choć kwartał wcześniej dynamika ta r/r wynosiła 181,9 proc., czyli jednak sporo więcej. Spółka tłumaczy ten istotny wzrost realizacją projektów w obszarze wysokowartościowych usług związanych z wykorzystaniem własnych platform do selekcji i optymalizowania przeciwciał.

Warto zauważyć istotny wzrost sprzedaży począwszy od trzeciego kwartału 2018 roku, który jednak przyhamował w analizowanym okresie. Dlaczego, tego niestety spółka nie wyjaśniła, być może jest to związane z pewnymi czynnikami przejściowymi. Szkoda, że tutaj musimy poczekać na kolejny kwartał, aby ocenić tę sytuację.

Osobiście wzrost sprzedaży kontraktowej od trzeciego kwartału zeszłego roku wiązałbym w pewnej części z ogłoszoną we wrześniu 2018 roku umową pomiędzy spółką a Celon Pharma. Na jej podstawie Pure Biologis generuje na własnych platformach cząsteczki na zlecenie Celonu, który je później wykorzystuje we własnych badaniach nad swoimi projektami biotechnologicznymi.

Jeśli wzrosty te zostaną podtrzymane w kolejnych kwartałach to będzie można dojść do wniosku, że spółka odnosi pierwsze istotne sukcesy na polu komercyjnego wykorzystywania własnych platform (PureSelect, PureApta), co również powinno pozytywnie oddziaływać na przychody w przyszłości. Oczywiście, o czym zresztą prezes lojalnie informuje, nie ma co liczyć, na to, że zyskowność i istotność tego segmentu pozwoli na istotne finansowanie części badawczo-rozwojowej. Warto jednak pamiętać, że to właśnie ten segment ułatwił pozyskanie pierwszych środków będących wkładem własnym dla projektów B+R, które są w dużej mierze finansowane z NCBiR.

Spółka jest notowana na rynku NC i nie ma obowiązku sporządzania rachunku segmentowego. Jednak sposób księgowania (na pierwszy rzut oka dość skomplikowany) powoduje, że jesteśmy w stanie zobaczyć rentowność zarówno segmentu badań kontraktowych jak i nakłady ponoszone na projekty B+R (badawczo-rozwojowe).

Druga noga to innowacjeSegment innowacyjny (czyli obszar „Własne projekty B+R” na pierwszym wykresie w analizie) głównie skupia się prowadzeniu własnych prac nad rozwojem biofarmaceutyków, terapeutycznych wyrobów medycznych i testów diagnostycznych. Przez blisko osiem lat spółka nie korzystała z kapitału obcego i samofinansowała się z działalności komercyjnej, dotacji a w ostatnim okresie również z środków akcjonariuszy.

Spółka zamierza rozwijać swoje projekty lekowe maksymalnie do pierwszej fazy klinicznej. Założyć można, przynajmniej na początku, że proces komercjalizacji z jedną z firm dużych farmaceutycznych (tzw. big pharma) nastąpi jeszcze przed pierwszą fazą kliniczną. Według informacji pozyskanych od spółki około 70 proc. transakcji realizowanych jest w fazie odkrycia/przedklinicznej.

Koncerny farmaceutyczne wdrażają nowe leki biologiczne w oparciu o kandydatów na leki opracowywanych często przez wyspecjalizowane podmioty zewnętrzne – najczęściej start-upy tego typu jak Pure Biologics. O ile projekty będą rozwijać się zgodnie z założeniami to spółka planuje sprzedaż licencji firmie farmaceutycznej, która bazując na swoim potencjale i doświadczeniu przeprowadzi pozostałe fazy badań klinicznych i wprowadzi produkt na rynek. W momencie podpisania umowy licencyjnej lub partneringowej można się spodziewać pierwszej początkowej opłaty (upfront payment) oraz kolejnych za osiąganie następnych kamieni milowych, o ile oczywiście Pure Biologics będzie uczestniczył w dalszych pracach. Dodatkowo również można oczekiwać, po wprowadzeniu leku do sprzedaży, pewnych (max. kilka procent) tantiem ze sprzedaży.

Bazując na rozmowach z zarządem można wywnioskować, że spółka chciałaby podpisać pierwszą umowę na dość wczesnym etapie, aby uwiarygodnić się na rynku. Z kolei to (a również otrzymane płatności) pozwoliłyby na spokojniejszą pracę nad kolejnymi projektami i być może komercjalizowanie ich na trochę późniejszym etapie. To oczywiście z jednej strony zwiększa ryzyka takiego projektu, ale przy potencjalnym sukcesie nagroda (czytaj płatności) też byłyby istotnie wyższe.

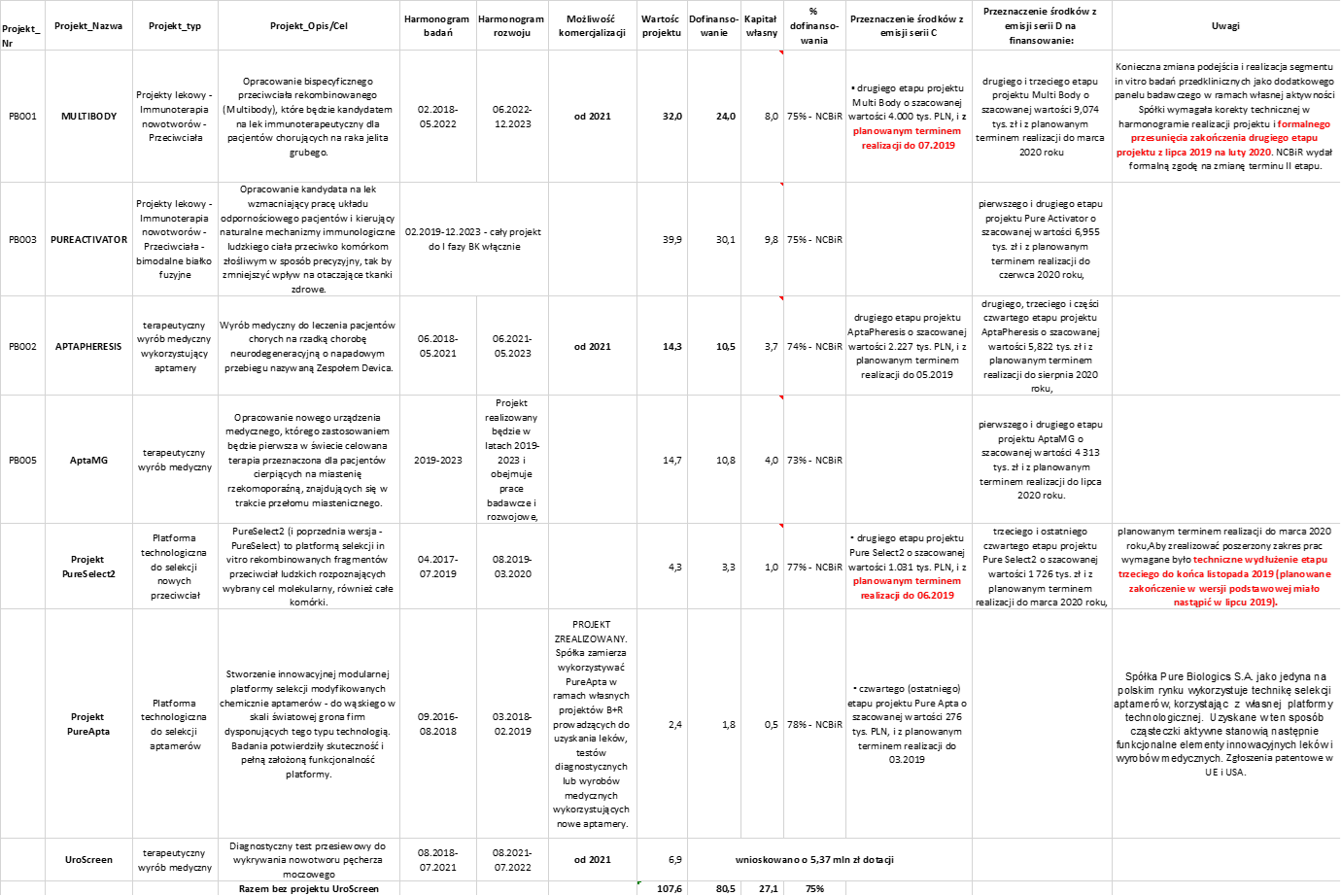

Spójrzmy zatem jak wyglądają projekty nad którymi spółka pracuje w chwili obecnej. Dane zostały przeze mnie opracowane bazując na dokumencie informacyjnym z listopada 2018 (wejście na NC) oraz raportach za 2018, Q1 i Q2 2019.

kliknij, aby powiększyćNie będę ukrywał, że nie czuję się specjalistą od biotechnologii, a w szczególności w zakresie białek, przeciwciał czy immunologii. Tym niemniej analizując projekty można zauważyć następujące kwestie:

a) Po pierwsze spółka skutecznie pozyskuje dotacje na swoje projekty (w granicach 75-80 proc. budżetu) co oczywiście trzeba zaliczyć na jej plus.

b) Po drugie spółka opracowała dwie własne platformy selekcji przeciwciał (PureSelect - obecnie prace nad druga wersją) oraz aptamerów (PureApta). Technologie te można wykorzystywać nie tylko do własnych projektów innowacyjnych, ale również w segmencie badań kontraktowych.

c) Po trzecie widać, że realizacja dużych (budżet pow. 10 mln zł) projektów wystartowała w poprzednim bądź bieżącym roku i mają się zakończyć około roku 2023.

Oznacza to po prostu, że spółka jest na początku drogi w zakresie prowadzenia tych projektów. Warto podkreślić, że spółka wskazuje w swoich dokumentach możliwość komercjalizacji części projektów już od 2021 roku. A podczas chatu z inwestorami prezes spółki stwierdził nawet, że chciałby skomercjalizować projekt MultiBody w 2020 r. Zastrzegł jednak, że będzie to możliwe gdy uda się wygenerować odpowiednią liczbę danych w modelach zwierzęcych.

d) Po czwarte spółka poinformowała w ostatnim swoim raporcie okresowym o kilkumiesięcznym wydłużeniu dwóch etapów w dwóch projektach (MultiBodyoraz PureSelect2). Są to projekty, pod które spółka pozyskiwała finansowanie własne zarówno w 2018 jak i 2019 roku. Oczywiście nasuwa się pytanie, czy takie wydłużenie etapu realizacji projektu nie wpłynie na końcowy termin realizacji. W chwili obecnej spółka nie poinformowała o zmianie harmonogramów w zakresie daty końcowej.

e) Po piąte spółka zamierzała prowadzić projekt UroScreen (przesiewowy test do wykrywania nowotworu pęcherza moczowego), co zaznaczała w momencie wejścia na giełdę. W chwili obecnej panuje jednak w tym temacie cisza, z czego wnioskuje, że nie udało się pozyskać finansowania. Prezes poinformował ostatnio, że projekt znajduje się w fazie koncepcyjnej a ”Zgodnie z przyjętą strategią koncentrujemy się na projektach o największym potencjale komercyjnym - lekach biologicznych i aptamerach.” Trzeba jednak przyznać, że i tak zarówno ilość jak i wartość pozyskanych dotacji robią niewątpliwie wrażenie.

f) Ostatnie, ale nie znaczy, że najmniej ważne – wkład własny w w/w projektach to ponad 27 mln zł, przy pozyskaniu od akcjonariuszy w latach 2018-2019 ok 12,2 mln zł netto.

Oznacza to, że spółka w przyszłości (pytanie jak bliskiej) będzie potrzebowała kolejnego zastrzyku kapitałowego. Patrząc na kwotę wychodzi to ok. 15 mln zł. Osobiście przyjmuję scenariusz emisji o wartości kształtującej się w przedziale 20-30 mln zł. Główną przyczyną takiego podejścia jest przyjęcie przeze mnie założenia o prowadzeniu dodatkowych projektów (o ile pozyskane zostanie finansowanie dotacyjne) co będzie oznaczało konieczność kolejnego wkładu własnego. Scenariusz taki został jeszcze wzmocniony w dniu wczorajszym komunikatem o pozyskaniu kolejnego dofinansowania na nowy projekt PureBike (budżet 40,4 mln zł, dofinansowanie na 29,9 mln zł co oznacza wkład własny w kwocie 10,5 mln zł). Również nie bagatelizowałbym ryzyka przekroczenia budżetu projektu i konieczności pokrycia tego niedoboru ze środków własnych. Płace i świadczenia pozapłacowe w Polsce rosną, podobnie jak i ceny usług, a to jednak może mieć przełożenie na kosztową stroną realizowanych projektów. Oczywiście można sobie wyobrazić scenariusz, w którym spółka pozyska początkowo mniejszą gotówkę od inwestorów, aby się nie rozwadniać i spróbuje dociągnąć do momentu, w którym podpisze pierwszą umowę partneringową i otrzyma pierwsze płatności.

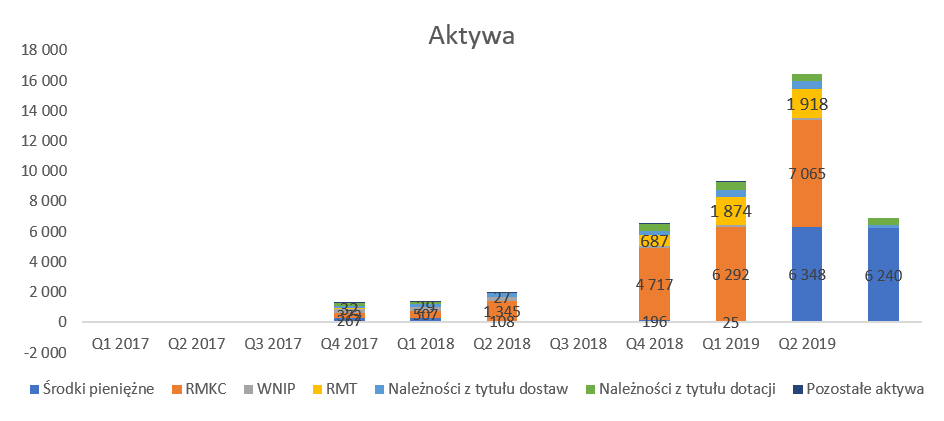

Kasa od inwestorów to ważna sprawaJak dobrze wszyscy wiemy typowa analiza finansowa spółki bazująca na historycznych danych (których w tym wypadku i tak nie ma dużo) nie wniesie wiele. W chwili obecnej działalność operacyjna związana z badaniami kontraktowymi to niewielka część działalności. Kwartalnie spółka odnotowuje stratę netto, pomimo tego, że spora część wydatków jest kapitalizowana na rozliczeniach czynnych (RMKC) jako prace rozwojowe.

kliknij, aby powiększyćJak widać aktywa istotnie rosną i jest to spowodowane w części kapitalizacją kosztów prac nad projektami, które zawieszane są na rozliczeniach międzyokresowych (RMKC). W pierwszym kwartale 2019 roku pozycja ta stanowiła 2/3 całości aktywów i powiększyła się w tamtym kwartale o 1,6 mln zł. Z kolei drugi kwartał 2019 roku to przyrost tej wartości o 0,78 mln zł. Skapitalizowane koszty stanowiły już „tylko” 43 proc. całości aktywów, ale jest to związane z wzrostem innej pozycji aktywów przy okazji podwyższenia kapitału.

Nowa emisja akcji, o której więcej przy omawianiu źródeł finansowania majątku również miała największe przełożenie w tym kwartale na wzrost sumy aktywów. Spowodowało to wzrost pozycji „Inwestycje krótkoterminowe” czyli po prostu środków pieniężnych o wartości 6,3 mln zł (przyrost o ponad 6,2 mln zł r/r i kw/kw). W tym momencie trzeba zauważyć, że spółka pod koniec kwietnia 2019 roku uzyskała z emisji akcji serii D netto (po odliczeniu kosztów) 9,5 mln zł.

Warto również zauważyć, że spółka inwestuje także we własny majątek trwały (urządzenia i maszyny laboratoryjne – jak wspomniany wyżej robot), który w chwili obecnej wynosi już 1,9 mln zł czyli o 1,2 mln zł więcej niż pół roku temu.

Rzut oka na pasywa, ponieważ to one właśnie decydują o sposobach i możliwościach finansowania projektów.

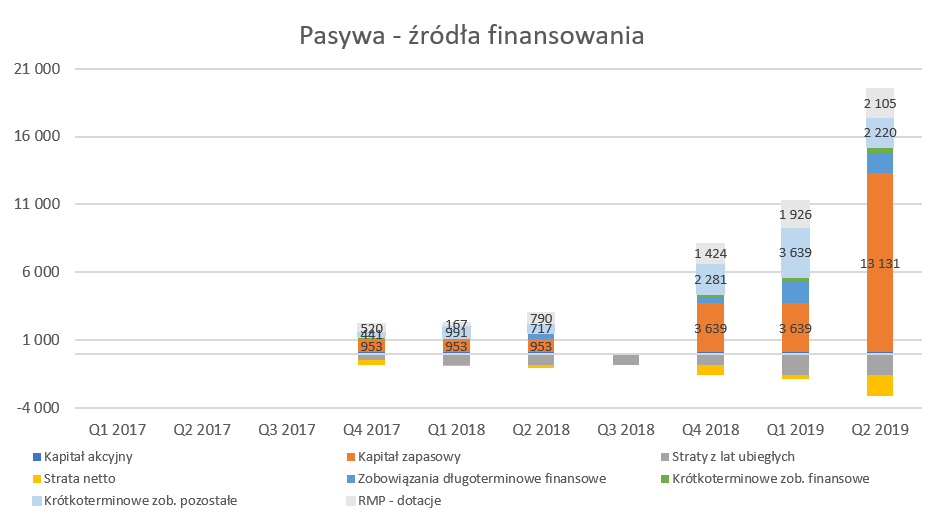

kliknij, aby powiększyćSpółka inwestuje w stworzenie nowych innowacyjnych produktów, więc ponosi istotne nakłady. Co prawda generuje przychody z działalności kontraktowej jak i dotacji, ale oczywiście nie starczają one na pokrycie kosztów. Jak widać na załączonym powyżej wykresie w chwili obecnej są 3 istotne źródła finansowania. Rozpocznijmy zatem od kapitałów własnych i spójrzmy na serie akcji, które zostały wyemitowane, w jakim okresie i ile przyniosło to spółce.

kliknij, aby powiększyćPo pierwsze kapitał pozyskiwany od akcjonariuszy, czyli przede wszystkim kapitał zapasowy to 13,1 mln zł. - w większości został on pozyskany podczas dwóch rund finansowania serii C (wpływ netto 2,7 mln zł) oraz serii D (9,5 mln zł) w połowie 2018 oraz na początku drugiego kwartału 2019 roku.

Po drugie widzimy pozostałe krótkoterminowe zobowiązania, które na koniec półrocza kwartału wynosiły 2,2 mln zł i w ciągu 12 miesięcy przyrosły o 1,3 mln zł i wynikają one przede wszystkim z zwiększenia zobowiązań handlowych. Tutaj muszę zrobić zastrzeżenie, że przyjąłem pewne uproszczenie o niezmienności krótkoterminowych zobowiązań finansowych pomiędzy końcem marca a czerwca 2019 roku. Powodem tego jest fakt opublikowania skróconych (bez szczegółów) danych kwartalnych przez spółkę w zakresie pozycji bilansowych. Jest to oczywiście zgodne z zasadami raportowania, aczkolwiek moja dusza analityczna wolałaby otrzymywać te same dane co kwartał.

Po trzecie w zakresie źródeł finansowania 2,1 mln zł pochodzi z otrzymanych dotacji (NCBIR) na finansowanie projektów, które przeszły przez sito oceniających i uzyskały pozytywną akceptację. Tutaj znowu trzeba wrócić do zasad rachunkowości i zauważyć sposób księgowania dotacji przez spółkę. Wartość dotacji udzielonych w fazie badawczej projektów do czasu ich okresowego rozliczenia prezentowane są na bieżąco w pasywach bilansu w pozycji „inne rozliczenia międzyokresowe -krótkookresowe”. W momencie rozliczenia są one przeksięgowywane do rachunku zysków i strat w pozostałe przychody operacyjne. Z kolei wartość dotacji udzielonych dla projektów w fazie rozwojowej również jest zawieszana na rozliczeniach międzyokresowych. Jednak w momencie komercjalizacji projektu dotacje te znajdujące się w pasywach bilansu podlegać będą 5-letnimu odpisowi do rachunku zysków i strat.

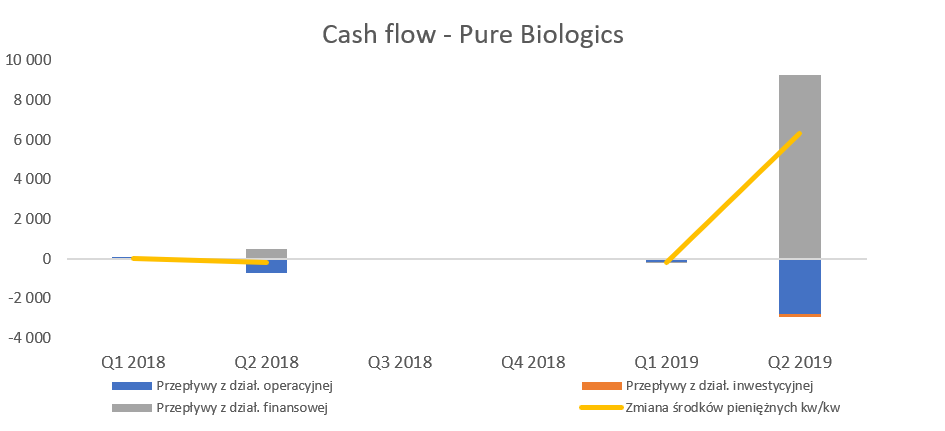

kliknij, aby powiększyćPatrząc na sprawozdanie z przepływu środków pieniężnych musimy dokonać pewnego zastrzeżenia. Spółka wchodząc na NC w grudniu 2018 opublikowała dane na koniec 2018 roku (12 miesięczne) i kolejne kwartalne w okresach wymaganych ustawowo. Niestety nie mamy pełnych danych za trzeci i czwarty kwartał 2018 roku, które pojawią się w momencie publikacji danych za trzeci i czwarty kwartał roku bieżącego. Stąd też nie widać tutaj wpływów z emisji akcji serii C (2,7 mln zł), które zaksięgowane i ujawnione zostały w trzecim kwartale poprzedniego roku.

Tym niemniej nawet patrząc na te skromne historycznie dane widać wyraźnie, że dopiero wejście na giełdę i emisja akcji serii D pozwoliła spółce wskoczyć na kolejny wyższy poziom. Oczywiście gdyby wcześniej nie było sukcesów w zakresie pozyskiwania finansowania z dotacji NCBIR jak i pozyskania inwestorów w transzy emisji serii C to zapewne ostatnia emisja nie byłaby możliwa do przeprowadzenia.

Raz jeszcze przypomnę, że na koniec czerwca tego roku wartość środków pieniężnych wynosiła 6,3 mln zł, co przy pozyskanym kapitale w kwietniu 2019 roku w wysokości 9,5 mln zł netto, oznacza, że w ciągu 2 miesięcy Pure Biologics skonsumował około 3,2 mln zł. Ze względu m.in. na dość wysokie wartości zobowiązań krótkoterminowych (zakładam, że spora z nich część to zobowiązania handlowe) trudno przyjąć liniową ekstrapolację konsumpcji środków.

Gdyby jednak założyć takie tempo pochłaniania środków to mogłoby to oznaczać, że czwarty kwartał bieżącego roku byłby ostatecznym momentem na kolejną emisję. Osobiście jednak byłbym ostrożnym z tak radykalnym stawianiem prawy, ponieważ spółka pozyskuje również pieniądze z dotacji. Spółka informowała, że pozyskała już ponad 80 mln zł z dotacji, co jest prawdą, ale nie oznacza to, że wartość gotówki w takiej wysokości została przetransferowana już na konta spółki. Jest to całkowita wartość dotacji, które będą wypłacane sukcesywnie w trakcie realizacji projektów, po zakończonych etapach, przestawieniu i zatwierdzeniu dokumentów potwierdzających wydatki. Bazując na informacjach z bilansu i rachunku zysków i start szacuję, że w ciągu ostatnich 18 miesięcy spółka uzyskała dotacje na ok. 8,3 mln zł.

Rachunek zysków - czyli stratSpółka, co nie jest żadną niespodzianką w chwili obecnej generuje straty, popatrzymy zatem na najważniejsze dane dotyczące rachunku wyników. Warto przypomnieć, że spółka raportuje swoje dane w układzie rodzajowym. Spółka nie zaraportowała jeszcze danych porównawczych za trzeci i czwarty kwartał 2018 roku. Ponieważ znamy jednak dane roczne to przyjąłem, zapewne daleko idące, uproszczenie, że koszty w tych dwóch kwartałach rozkładały się równomiernie.

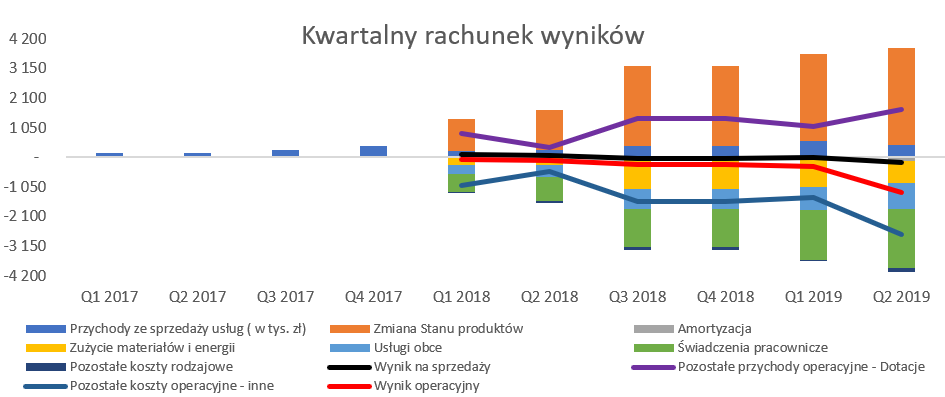

kliknij, aby powiększyćCóż oznacza rachunek zysków i strat w układzie rodzajowym? Najprościej mówiąc, Pure Biologis w rachunku kosztów pokazuje wszystkie poniesione koszty w okresie, także te poniesione na prace nad swoimi projektami. Ponieważ prace nad projektami aktywowane są na bilansie w pozycji rozliczeń międzyokresowych (RMKC), jednocześnie koszty te zwiększają pozycję w rachunku wyników zatytułowaną nazwaną zmiana stanu produktów, która wchodzi w skład większej pozycji „Przychody ze sprzedaży i zrównane z nimi”. Natomiast w momencie otrzymania i zaksięgowania dotacji (pozostałe przychody operacyjne) aktywowane koszty umniejszają RMKC i są księgowane w pozostałe koszty operacyjne.

Wynik na sprzedaży (czarna linia na wykresie) w analizowanym kwartale to strata w kwocie 187 tys. zł oraz 15 tys. zł kwartał wcześniej. W analogicznych okresach roku porównywalnego były to wyniki dodatnie na poziomie +107 tys. zł oraz 49 tys. zł. Strata w pierwszym półroczu 2019 roku była przede wszystkim spowodowana zwiększeniem kosztów ogólnych. Na koniec półrocza 2019 roku liczba pracowników spółki zatrudnionych na umowę o pracę wynosiła 80 osób, czyli o 7 więcej niż kwartał wcześniej oraz 20 osób więcej niż pół roku wcześniej. Zapewne znacząca część tych pracowników pracowała nad projektami B+R, lecz jak widać część ich kosztów obciążyła również działalność kontraktową. Oczywiście z większą liczbą pracowników zwiększyły się również koszty z nimi pośrednio związane. Zresztą ogłoszenia o prace związane z poszukiwaniem specjalistów na stanowiska R&D świadczą zapewne o tym, że możemy się spodziewać jeszcze pewnego przyrostu zatrudnienia.

Najbardziej istotną pozycją w kosztach rodzajowych są świadczenia pracownicze i nie jest to oczywiście żadne zaskoczenie. Zakładając, że średnia liczba pracowników w drugim kwartale wyniosła 77 osób to średnie miesięczne wynagrodzenie (uwzględniając ZUS pracodawcy) wyniosło ok. 9,2 tys. zł i było wyższe o 4-5 proc. niż w pierwszym kwartale 2019 roku. Jeśli jesteśmy już przy wynagrodzeniach to muszę jednak również zaglądnąć do kieszeni prezesa. Otóż według raportu rocznego prezes dr Filip Jeleń zarobił ok. 180 tys. zł w 2018 roku, podczas gdy członkowie Rady Nadzorczej nie pobierali wynagrodzenia. Z jednej strony bardzo dobrze to świadczy o tych ludziach i ich ufności co do przyszłego sukcesu spółki. Z drugiej jednak nie mogę oprzeć się wrażeniu, że nie są to wartości rynkowe i wcześniej czy później trzeba będzie to wyrównać do standardów obowiązujących w branży.

Sposób prezentacji wyników przez spółkę oznacza, że wynik na sprzedaży pokazuje rzeczywistą efektywność komercyjnej działalności gospodarczej (czyli badań kontraktowych). Nie ma tutaj obciążeń kosztowych i przychodów z dotacji związanych z prowadzonymi innowacyjnymi projektami B+R, które znajdują się w pozostałych przychodach i kosztach operacyjnych).Wrócę na chwile jeszcze do zmiany stanu produktów, która wyniosła 8,26 mln zł w roku 2018 oraz 6,53 mln zł w pierwszym półroczu bieżącego roku. Powinna ona przedstawiać w zasadniczej części nakłady poniesione w danym okresie na prace badawcze jak i rozwojowe. Rozliczenia międzyokresowe czynne wzrosły w ciągu półrocza dość znacznie, ale jednak tylko o 2,34 mln zł. Tak więc teoretycznie mamy rozjazd na kwotę 4,2 mln zł (6,53-2,34). Pamiętajmy jednak, że aktywowane mogą być tylko koszty rozwojowe, a prace badawcze muszą obciążać rachunek zysków i strat. Wyżej zidentyfikowana różnica 4,2 mln zł to właśnie tyle ile zostało zaksięgowanych pozostałych kosztów operacyjnych czyli wydatków na projekty z segmentu innowacyjnego. W efekcie końcowym wszystko się zgadza.

Wynik na sprzedaży jest lekko ujemny w dwóch ostatnich kwartałach, podczas gdy wynik operacyjny (czerwona linia na wykresie) pokazuje istotne ujemne wartości. Strata operacyjna w pierwszym kwartale wyniosła już 329 tys. zł, a w analizowanym okresie urosła aż do 1,190 tys. zł. Jest ona przede wszystkim związana z nadwyżką pozostałych kosztów działalności operacyjnej nad pozostałymi przychodami operacyjnymi. Przypomnijmy, że w pozycji „pozostałe przychody operacyjne” księgowane są otrzymane i rozliczone wpływy z dotacji do projektów prowadzonych przez Pure Biologics. Dodatkowo spółka wykazuje w pozycji „pozostałe koszty operacyjne – inne” poniesione i rozliczone w danym okresie koszty związane z realizacją projektów B+R przez spółkę. W uproszczeniu różnica pomiędzy tymi dwoma pozycjami pokazuje ile spółka musi dołożyć środków własnych w danym kwartale w zakresie finansowania projektów innowacyjnych. Oczywiście jest to sytuacja statyczna, wynikowa nie uwzględniająca pewnych przesunięć czasowych związanych z różnymi terminami regulowania zobowiązań czy spływu dotacji.

Po ile to można sprzedaćO pomyśle, zresztą dość standardowym, na komercjalizację już pisałem wyżej. Niewątpliwie standardowa metoda wyceny (DCF czy metoda porównawcza) nie ma tutaj zastosowanie. Przy takim typie działalności oraz modelu biznesowym spółkę należy, moim zdaniem, próbując oszacować przyszłe przychody i zyski z prowadzonych projektów i ważyć prawdopodobieństwem sukcesu projektu na poszczególnych jego etapach. Oczywiście tak uzyskaną wartość należy pomniejszyć o środki pozyskane przez spółkę od akcjonariuszy i odpowiednio przepływy zdyskontować. Przypomnijmy raz jeszcze, że spółka niekoniecznie musi komercjalizować projekt zawsze na etapie tuż przed I fazą badań klinicznych.

I tutaj zaczyna się problem, ponieważ można oczywiście odwołać się do ok. 230 transakcji referencyjnych w immunoonkologii przedstawianych przez spółkę, które mówią średnio o kilkudziesięciu (50-60) mln USD płatności upfront oraz ok. 240 mln USD jako średniej wartości całej umowy (jeśli lek zostanie wprowadzony do obrotu). Są to oczywiście wartości przyprawiające o zawrót głowy. Nawet gdybyśmy jednak przyjęli, że realnym byłoby uzyskanie kilkudziesięciu milionów tylko złotych z tytułu pierwszej płatności dla jednej umowy na lek biologiczny to i tak jest to wartość całkiem spora w porównaniu do obecnej kapitalizacji spółki.

Jednak trzeba pamiętać o trzech rzeczach. Po pierwsze jest do średnia wartość z latach 2011-2015, a jak wiadomo średnio to ja i mój pies mamy po 3 nogi. Wśród referencyjnych transakcji były również takie na bardzo duże wartości, które mogły tę średnią zawyżyć – niestety nie znam danych dotyczących mediany, która zapewne lepiej by oddawała oczekiwaną wartość transakcji.

Po drugie musimy pamiętać o prawdopodobieństwie, że spółce w ogóle uda się doprowadzić projekt do momentu, w którym znajdzie kogoś zainteresowanego komercjalizacją. Spółka prezentuje również informacje o prawie 25 proc. prawdopodobieństwie na dojście projektu leku biologicznego do rynku w momencie rozpoczęcia badań przedklinicznych. Jest to faktycznie całkiem spore prawdopodobieństwo i istotnie większe niż w wypadku małych cząsteczek (wg informacji ze spółki jest to ok. 7 proc., czyli prawie 4-krotnie mniej). Jednak warto pamiętać, jeszcze o fakcie, że należałoby również zbadać prawdopodobieństwo, ile z projektów prac nad lekami biologicznymi kończy się etapem dojścia do badań przedklinicznych. Dopiero razem te wszystkie dane dałyby, moim zdaniem, faktyczne prawdopodobieństwo odniesienia sukcesu – choć i tak błąd szacowania może być ogromny. Wiąże się to oczywiście z faktem jednak specyficzności każdej z transakcji i dość dużych rozpiętości ich wartości. Warto pamiętać, że w chwili obecnej spółka prowadzi prace nad 2 projektami lekowymi (MultiBody i PureActivator) więc prawdopodobieństwo w chwili obecnej działa tutaj na jej niekorzyść. Oczywiście spółka jest tego świadoma i prezes wielokrotnie zapowiadał, że docelowo chciałby mieć 4-5 projektów lekowych co istotnie zwiększałoby szansę na doprowadzenie przynajmniej jednego z nich do rynku.

Po trzecie jednak sporo transakcji zawieranych jest z start-upami z rynku amerykańskiego bądź europejskiego. Niestety wciąż rodzime spółki nie kojarzą się z wieloma przełomowymi inicjatywami oraz patentami. Być może będzie się to w przyszłości zmieniać. Ja jednak w tym wypadku stosując zasadę ostrożnej wyceny, przyjąłbym pewne dyskonto z tego tytułu.

Obchody 75-lecia wybuchu Powstania Warszawskiego oraz wodospadu na Pure BiologicsW tym miejscu trudno nie wspomnieć o 1 sierpnia tego roku, kiedy to wartość spółki spadła o ponad 1/3, a cena 1 akcji spółki zanurkowała do poziomu 40 zł z 61 zł dzień wcześniej. W tym dniu pierwszy raz pojawiły się w obrocie giełdowym akcje serii D, które były obejmowane przez nowych inwestorów (z wyłączeniem prawa poboru) w kwietniu 2019 roku po 21 zł w ofercie prywatnej. Cena w momencie emisji była około 20-30 proc. niższa niż kurs rynkowy w okresie poprzedzającym ogłoszenie ceny emisyjnej.

Trudno pozbyć się wrażenia, że wodospad na kursie akcji w dniu 1 sierpnia jest właśnie efektem realizacji zysków przez część nowych akcjonariuszy (29 osób fizyczny i 10 osób prawnych wzięło udział w tej prywatnej emisji), którzy przecież odnotowali całkiem pokaźny zysk w ciągu 4 miesięcy. W tym feralnym dla spółki dniu, ponad 91 tys. akcji zmieniło właściciela, co stanowiło prawie 19 proc. akcji nowej emisji oraz 5,5 proc. wszystkich akcji spółki. Przypominam, że osoby prawne (w większości fundusze otwarte oraz zamknięte) objęły ok. ¾ akcji nowej emisji. Jeśliby założyć, że to tylko inwestorzy indywidualni sprzedawali akcje właśnie na tej sesji, to by znaczyło, że około 75 proc. akcji zmieniło właściciela w tym dniu, a licząc dzień następny (wolumen ok. 19 tys. szt.) to nawet 92 proc.

Jeśli spółka chciała pozyskać w ofercie prywatnej akcjonariuszy indywidualnych zainteresowanych długoterminową inwestycją to widać, że nie w pełni to się udało. Oczywiście zdaję sobie sprawę, że jest to tylko i wyłącznie pewna hipoteza. W praktyce mogło przecież się zdarzyć, że zarówno ktoś z inwestorów instytucjonalnych sprzedawał jak i to, że w związku z takim ruchem sprzedawali akcje inwestorzy, którzy jeszcze kilka dni tygodni wcześniej kupowali po cenach 50-60 zł tnąc straty czy też realizując zlecenia stop-loss.

Przy okazji ta sytuacja przypomniała inwestorom pewne ryzyka, które mogą się materializować w momencie dopuszczania do obrotu akcji, których cena nabycia jest istotnie niższa od ceny rynkowej w danym momencie. Oczywiście nie musi to tylko dotyczyć takich przypadków, ale również tych związanych np. z programami motywacyjnymi dla kadry kierowniczej czy wygaśnięciem okresy look-up związanego np. z wejściem na giełdę. Patrząc na to z drugiej strony to jednak może być okazja dla inwestorów wierzących w sukces tej spółki, aby nabyć jej akcje po cenie, która ostatnio była widziana w okolicach maja tego roku.

Na sam koniec jeszcze kilka zdań o kadrze kierowniczej oraz akcjonariacie. Założycielem spółki i jej znaczącym (ponad 16 proc. akcji i niecałe 18 proc. w głosach) jest prezes dr Filip Jeleń, który wraz z 3 współzałożycieli posiadają razem ok. 59 proc. w głosach. Z Kolei Rada Nadzorcza wzmocniona jest przez osoby takie jak Andrzej Trznadel, Andrzej Kierzkowski czy Marcin Szuba. Osoby znane na rynku kapitałowym, w szczególności w obszarze biotechnologii.

Z istotniejszych akcjonariuszy należy wymienić również Augebit FIZ (6,9 proc. udziału w głosach), który to fundusz jest kojarzony z dr. Tadeuszem Wesołowskim. Jest on równocześnie Zastępcą Przewodniczącego Rady Nadzorczej spółki, a wcześniej był założycielem Prosper SA (obecnie część GK Neuca). Warto przy tej okazji wspomnieć, że jest on uznanym inwestorem poruszającym się w obszarze farmacji i nowych technologii (Nanogroup, Selvita czy Neuca). O tym, że nie wszystkie inwestycje były idealne świadczyć może jednak inwestycje p. Wesołowskiego w takie spółki jak Braster czy PZ Cormay. Co ciekawe dr. Wesołowski stał się istotnym akcjonariuszem (114,5 tys. akcji) po ostatniej emisji, choć dodatkowo w lipcu tego roku nabył jeszcze ok. 12,7 tys. szt. po wartości nominalnej (0,10 zł za 1 akcję) od prezesa i wiodącego akcjonariusza.

Spółka powołała w maju bieżącego roku Radę Naukową, której zadaniem jest opiniowanie kierunków rozwoju oraz zakresu projektów innowacyjnych oraz budowanie relacji naukowych i rynkowych z firmami farmaceutycznymi jaki i ośrodkami R&D. Niewątpliwie powołanie takiej rady należy ocenić pozytywnie i może być szansą w kolejnych latach na łatwiejsze pozyskiwanie kontaktów i partnerów do ewentualnych komercjalizacji.

Podsumowanie Pure Biologics to niewątpliwie jedna z ciekawszych spółek biotechnologicznych notowanych na rynku New Connect. Strategia spółki oparta rozwijaniu projektów w zakresie onkologii oraz chorób rzadkich będących jednocześnie pierwszymi w swojej klasie („first in the class”) jest ambitna, ale ciekawa i potencjalne bardzo zyskowna. Dodatkowo przy takim podejściu następuje zmniejszenie ryzyka związanego z wcześniejszym osiągnięciem pozytywnych wyników przez konkurencje w projektach o identycznym mechanizmie działania. Dodatkowo, co jest przewagą konkurencyjną, Pure Biologics posiada w swoim portfolio dwie technologie pozwalające szybko i z dużą skutecznością generować biocząsteczki aktywne, co może być podstawą do dalszej realizacji innowacyjnych projektów. Oczywiście o tym czy spółka odniesie rzeczywisty sukces przede wszystkim zadecyduje ewentualne podpisanie pierwszej umowie w sprawie komercjalizacji jednego z projektów (PB001-Multibody?) oraz postępy nad pracami w zakresie kolejnych projektów.

Potencjalne postępy w realizowaniu kolejnych etapów obecnie trwających projektów i ewentualne ogłoszenie prac nad kolejnymi projektami (wraz z pozyskaniem finansowania) będą zapewne wspierać kurs akcji. Z drugiej jednak strony warto pamiętać że w wypadku ogłoszenia ewentualnego niepowodzenia jednego z projektów (czego nie można przecież wykluczyć) to reakcja może być także bardzo gwałtowna. Nie należy również zapominać, że spółka będzie musiała (pytanie za ile miesięcy) pozyskać kolejne finansowanie, aby uzupełnić wkład własny na realizowane w chwili obecnej projekty, które przecież mają zapewnione finansowanie dotacyjne. Ta sprawa jest o tyle istotna, że pamiętamy zawirowania z kursem po dopuszczeniu akcji do obrotu giełdowego.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.Analityk fundamentalny z zawodu, ale przede wszystkim z pasji. Miłośnik GPW - #giełdamojapasja.

Twitter - @AnalitykF