0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

29 kwietnia 2017 22:22:47

przy kursie: 5,30 zł

Abramis brama - wspaniały gatunek, wielokrotnie miałem przyjemność kontaktu z wszak zacnymi okazami z tegoż plemienia rodziny karpiowatych:)) I zawsze bardzo szanowałem spotkania z jego reprezentantami:))) Na początku jak zwykle zacznę od giełdowego Bohemian Rhapsody dla Stockwatch (niebawem chyba będę musiał upomnieć się o prowizję:)) oczywiście żartuję - wystarczą mi tak rzetelne analizy raportów a teraz jeszcze wzmocnione takimi analizami technicznymi - podziękowanie za wsparcie techniczne naszych graczy Stockwatchowych za Autopartner + Orbis + Orlen + Groclin + Ci Games (zapachniało trochę Janosikowym slangiem, ach jakże cenionym i zapomnianym:)) Tak trzymać:) A co do Auto Partner w mojej opinii niebawem zobaczymy ich w tak zwanej szybkiej lidze, ale oczywiście mogę się mylić bo Nostradamus był tylko jeden.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

2 sierpnia 2017 19:35:48

przy kursie: 5,30 zł

AUTOPARTNER - analiza techniczna na życzenie

kliknij, aby powiększyćKurs akcji spółki Autopartner konsekwetnie rósł od debiutu, urządzając regularne postoje konsolidacyjne. W poprzedniej analizie walorów określiłem nadrzędny trend wzrostowy wspinaczką po ścianie strachu. Kwietniowa luka bessy nie przestraszyła jednak graczy. Popyt domknął ją w połowie maja i prawie w całości zrealizował prognozowany zasięg wzrostów. Podejście pod poziom docelowy obudziło w graczach chęć do realizacji zysków, co poskutkowało rozpoczęciem korekty spadkowej. Przecena przełamała linię trendu, ale zatrzymała się na poziomym wsparciu, wzmocnionym kiełkującą długoterminową wykładniczą. Nie można jednak z przekonaniem ogłosić końca soadków i powrotu do zwyżki. Kurs akcji jest zakładnikiem strefy 4,90-5,44 zł. Na dodatek górny pułap tego przedziału cenowego jest wzmocniony zewnętrzną stroną linii trendu. Dalsze perspektywy notowań zależą od zachowania kursu akcji względem tych dwóch poziomów. Wybicie górą umożliwiłoby atak na historyczny szczyt, pokonanie którego nie będzie łatwe ze względu na wolumen towarzyszący jego powstaniu. Gdyby to się jednak udało, to kolejnym przystankiem byłby poziom 6,45 zł. Utrata wsparcia na 4,90 zł, wzmocnionego EMA200 znacznie skomplikowałaby sytuację i przyczyniłaby się do rozbudowy korekty spadkowej. Wskaźńiki sygnalizują wytracanie impetu zniżki, ale nie wygenerowały jeszcze mocnych sygnałów kupna.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

17

Dołączył: 2014-10-30

Wpisów: 462

Wysłane:

3 sierpnia 2017 12:59:18

przy kursie: 5,30 zł

prawda jest ze spolka jest zainteresowana fota gdynia? stad taki duze obroty na ostatnich sesjach

|

|

|

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

3 sierpnia 2017 18:19:39

przy kursie: 5,30 zł

Po ostatnich 3 - ech raportach miesięcznych widać, że przychodowo idzie naprawdę nieźle, pytanie o wynik netto za II kwartał oraz czy tendencja jest podtrzymywana też w lipcu, a co do Foty to nie widziałem nigdzie żadnego info.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

19 września 2017 21:54:48

przy kursie: 5,36 zł

Mam pytanie do Głównych Księgowych z ekipy Stockwatch:))

Z czego wynikają tak duże wzrosty pozostałych kosztów finansowych? Czy firma stosuje jakąś ryzykowną metodę zabezpieczenia ryzyka walutowego? Czy to normalna praktyka z jakiej korzystają też inni eksporterzy bo n/w koszty zabrały prawie 2,5 mln z zysku netto? Dane zacytowane z raportu Autopartner skonsolidowanego półrocznego 2017r.

"Pozostałe koszty finansowe w tyś zł:

Straty z tyt. zrealizowanych walutowych kontraktów terminowych wycenianych WGPW

2017r (2 104) 2016r (355)

Straty z wyceny aktywów i zobowiązań z tyt. walutowych kontraktów terminowych wycenianych w WGPW

2017r (732) 2016r (125)

Pozostałe koszty finansowe

2017r (463) 2016r (430)

Suma 2017r (3 299) 2016r (910)"

|

|

PREMIUM

523

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 198

Wysłane:

19 września 2017 22:49:43

przy kursie: 5,36 zł

Analiza spółki jest wciągnięta do mojego kalendarza. Zerknę przy omówieniu, bo trzeba trochę zerknąć na zasady rachunkowości i używane instrumenty.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

19 września 2017 22:56:32

przy kursie: 5,36 zł

Świetnie, będę czekał na analizę:)

|

|

0

Dołączył: 2014-08-29

Wpisów: 70

Wysłane:

15 listopada 2017 13:22:17

przy kursie: 4,73 zł

Przyspieszenie na zaciągniętym ręcznym - Omówienie raportu Grupy Auto Partner za drugi kwartał 2017rPrzychody ponownie rosnąPo praktycznie płaskim (w ujęciu kwartalnym) roku 2016, Grupa Autopartner zanotowała drugi raz z rzędu wzrostowy kwartał jeżeli chodzi o przychody. Ich wartość wzrosła o 28,6 proc. w porównaniu z drugim kwartałem 2016r oraz o 17,8 proc. w porównaniu z pierwszym kwartałem 2017r. Wysoka dodatnia dynamika przychodów została osiągnięta dzięki wzrostowi organicznemu. Spółka posiada aktualnie 79 filii w całym kraju, w porównaniu do 71 na początku bieżącego roku i 58 na początku roku 2016. Rośnie również sieć warsztatów MaXserwis – wzrost z 50 (na koniec 2016r) do około 100 (wrzesień 2017r). Rozbudowano magazyn centralny w Bieruniu i otwarto nowe centrum logistyczne w Pruszkowie. Pomaga także dobra koniunktura na rynku samochodów używanych oraz wzrost udziału eksportu w sprzedaży grupy. W tym miejscu słowo komentarza do dalszych wyników z rachunku zysków i strat. Autopartner zmienił w drugim kwartale 2017r politykę rachunkowości polegającą na zmianie metody kalkulacji narzutu otrzymanych bonusów obrotowych na zapas. Pociąga to za sobą min. różnice w wartości przedstawianych kosztów własnych sprzedaży, a co za tym idzie kolejnych linii RZiS. W związku z brakiem możliwości korekty wyników roku 2016, spółka prezentuje te dane wg. „starej polityki”.

Niestety nie ma pewności co do danych za rok 2017, ponieważ wartości przedstawione w nocie opisującej zmianę (1.3, str. 9) różnią się od tych przedstawionych w sprawozdaniu – nie pasują ani do „starej” ani do „nowej polityki”.

W związku z tym, że nie udało się uzyskać wyjaśnienia ze strony spółki, przyjąłem, że dane za 2017r są prezentowane nadal wg. „starej polityki” i mogą być porównywane z rokiem poprzednim.Przychody rosną, ale marża handlowa stoi w miejscuZysk brutto ze sprzedaży rośnie niemal równo ze sprzedażą, co oznacza, że jego marża stoi praktycznie w miejscu. W drugim kwartale osiągnął wartość 62,2 mln zł, co oznacza +29,8 proc r/r. Marża handlowa cały czas oscyluje w granicach 26 proc. co jest wynikiem o 4 punkty procentowe gorszym od konkurencyjnego Intercars. Dzieje się tak dlatego, że Autopartner nie potrafił zwiększyć udziału marek własnych (nadal około 19 proc. sprzedaży) oraz pomimo partnerstwa w grupie zakupowej GlobalOne (od grudnia 2016r), które powinno poprawić rentowności sprzedaży już w drugim kwartale 2017r. Ostatnim czynnikiem, który prawdopodobnie nie zdążył jeszcze w pierwszym półroczu zadziałać, były korzystne dla spółki jako importera spadające kursy walut: euro i dolara.Koszty operacyjne rosną szybciej, niż przychodyWzrastają za to widocznie koszty sprzedaży. W omawianym kwartale wyniosły 42,3 mln zł (+37 proc r/r), czyli dużo więcej, niż dynamika przychodów. Największy wpływ miał na to wzrost kosztu usług obcych (zakupionych od podmiotów zewnętrznych) oraz wzrost kosztu świadczeń pracowniczych, związany ze znaczącym wzrostem zatrudnienia i rynkową presją na wyższe płace. Dokładając do tego dość naturalny w tej fazie rozwoju wzrost kosztów administracyjnych (ogólnego zarządu), a z drugiej strony minimalnie bardziej korzystny bilans pozostałych przychodów i kosztów operacyjnych otrzymujemy wynik EBIT na poziomie 15,2 mln zł (+19 proc. r/r). Zestawiając to z przywołaną na początku 28-procentową dynamiką sprzedaży, widać jak bardzo została ona roztrwoniona.

EBIT rośnie, ale zysk netto spadaNa tle mimo wszystko mocno rosnącego EBIT, zysk netto, który w II kw.’17 wyniósł 9,9 mln zł (-9 proc r/r; -1,5 proc. kw/kw), wypada szokująco źle. Co się stało? Gdzie brakuje około 3 mln zł, które odpowiadałyby 19 proc. dynamice z poziomu operacyjnego? W podatkach znajdziemy jedynie 100tys. zł (wzrost efektywnej stopy z 19% do 21%). Reszta musi się kryć w działalności finansowej. 2 mln zł to wyższe koszty finansowe, 1,3mln zł to niższe przychody finansowe. Odpowiadają za to dwie podobnie brzmiące pozycje z not 7 i 8 sprawozdania: Powyższe dane odnoszą się co prawda do całego półrocza, ale sytuacja w samym drugim kwartale jest analogiczna. Jest to efekt aktualizacji wyceny oraz realizacji przez spółkę kontraktów terminowych typu forward w walucie obcej. W przeciwieństwie do roku ubiegłego, w tym roku bilans tych operacji wypadł zdecydowanie negatywnie. Zysk netto na akcję mocno w dółSpółka Autopartner przeżywa okres bardzo dynamicznego rozwoju, do którego potrzebne jest znaczące finansowanie. Jednym ze środków wybranych przez kierownictwo, a zarazem właścicieli spółki, była emisja akcji. W 2017r odbyły się dwie emisje: serii I oraz J. Pierwsza z nich nie miała akurat bezpośredniego celu dokapitalizowania spółki, ale była elementem programu motywacyjnego dla kadry zarządzającej. W jej ramach w kwietniu ’17 objęto 900 tys. sztuk akcji po 1,98 zł, za wniesione wkłady pieniężne w wysokości 1,782 mln zł. W tym czasie giełdowy kurs Autopartnera wynosił około 5 zł. Druga emisja, która odbyła się w czerwcu br., skierowana była wyłącznie do prezesa spółki, Pana Aleksandra Góreckiego, który za 56,595 mln zł objął 11,55 mln sztuk akcji serii J (4,9 zł/akcję). W efekcie emisji, kwartalny zysk netto na akcję spadł z 0,092 do 0,076 zł/akcję, czyli o 17 proc. r/r.Duże zapasy konieczne do dalszego rozwoju sieciWraz z rozwojem działalności rośnie suma bilansowa spółki. Kolejno otwierane nowe filie i warsztaty powiększają wartość rzeczowych aktywów trwałych, ale największą składową majątku firmy stanowią zapasy. Ich wartość urosła w ciągu ostatniego roku do 306 mln zł, o 42,8 proc., czyli znacznie więcej, niż przychody. Na tym etapie jest to całkowicie zrozumiałe – nowe oddziały muszą zostać zatowarowane, musi także powstać dodatkowa rezerwa w magazynie centralnym. Cykl rotacji zapasów wyrażony w dniach wyniósł w ostatnich czterech kwartałach, aż 117 dni, o kilkanaście dni dłużej, niż w latach ubiegłych. Należy wziąć to pod uwagę np. przy ocenie wpływu zmian kursów walut na wyniki firmy. Zadłużenie pod kontroląPo stronie pasywów należy zwrócić uwagę na zadłużenie odsetkowe spółki. Co prawda w ciągu całego roku wzrosło ono aż o 50 proc., ale od trzech kwartałów już nie rośnie, a względem wypracowywanego EBITDA, liczonego 12 miesięcy wstecz, maleje. Dług netto/EBITDA to obecnie jedynie 1,5, czyli niedużo. Wskaźnik ogólnego zadłużenia, obejmujący również zobowiązania handlowe, utrzymuje się na bezpiecznym poziomie około 0,5. Ta sytuacja nie byłaby możliwa bez emisji dodatkowych akcji, które ograniczyły skalę zaciągania nowych kredytów. Warto również zwrócić uwagę, na strukturę zadłużenia. Aż 26 proc. to pożyczka „wewnętrzna” od osoby z zarządu spółki, czyli najprawdopodobniej samego prezesa. Jej oprocentowanie to 5 proc., czyli w obecnych warunkach bardzo uczciwie. Nie jest to więc wyciąganie kasy ze spółki, a daje dodatkowe poczucie bezpieczeństwa i zmniejsza ryzyko niewypłacalności. (brak dokładnych danych kwartalnych z 2015r do policzenia Q1-Q2 2016r)Emisja akcji finansuje działalność spółkiObraz przepływów pieniężnych Autopartnera jest obrazem typowym dla spółki rozwijającej się i dużo inwestującej. Osiągany zysk netto konsumowany jest na zwiększenie kapitału obrotowego (głównie zapasy), na inwestycje w środki trwałe, a w ostatnim okresie widoczny także jest wypływ gotówki z powodu pechowych kontraktów terminowych, które w tym roku kosztowały spółkę 2 mln zł. Z drugiej strony kasa spółki została zasilona potężnym zastrzykiem gotówki z emisji akcji (w 2017r 58 mln zł). Wypłaty dywidend naturalnie brak. „Skazani” na dynamiczny rozwójAutopartner nie zwalnia tempa i coraz śmielej wychodzi za granicę. Do tego celu mają służyć oddziały założone w Czechach, na Łotwie i ostatnio w Rumunii. Potencjał rozwoju spółki, chociażby w odniesieniu do konkurenta - Intercars, z 10-krotnie wyższą sprzedażą, wydaje się nie mieć chwilowo ograniczeń. Pytanie jak zarząd poradzi sobie z dyscypliną kosztową oraz w jaki sposób będzie finansowany dalszy rozwój biznesu. W chwili obecnej, przy wskaźniku dług netto/EBITDA=1,5, jest jeszcze duża przestrzeń do powiększania zadłużenia w bankach. Zakładając, że w kolejnych czterech kwartałach Autopartner utrzyma tempo wzrostu, co przełoży się na wypracowanie 68 mln zł EBITDA i spowoduje wydatki na większy kapitał obrotowy i capex równe około 120 mln zł, wtedy wskaźnik zadłużenia wyniesie nadal jedynie 2,35. Można więc wnioskować, że mniej więcej do końca przyszłego roku nie powinno być konieczności posiłkowania się emisją akcji. Nie oznacza to jednak, że taka będzie strategia zarządu. Dość optymistyczna aktualna wycenaPatrząc po aktualnej wycenie, wydaje się, że rynek dość optymistycznie widzi kolejne kwartały spółki i zakłada dalsze dynamiczne wzrosty. W tej chwili, oczekiwania zawarte w kursie są na poziomie 60 mln zł zysku netto rocznie (kilkadziesiąt procent więcej, niż obecnie). Do tego dochodzi jeszcze ryzyko kolejnych emisji akcji, którego moim zdaniem nie można wykluczyć. Biorąc pod uwagę szybkie tempo wzrostu przychodów, osiągnięcie takich wyników nie powinno stanowić dla spółki problemu w perspektywie 2 lat, pod warunkiem, że zadziała wreszcie efekt dźwigni operacyjnej i koszty przestaną rosnąć w takim tempie. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

15 listopada 2017 13:37:55

przy kursie: 4,73 zł

Fajnie, że Autopartner też został wzięty pod lupę, w analizie jest odpowiedź na moje pytanie oraz zostały przedstawione wszystkie ciekawe kwestie dot Ap. Pozostaje czekać na kolejne raporty spółki i obserwować jak radzi sobie z kosztami.

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

18 grudnia 2017 18:10:42

przy kursie: 5,32 zł

Akcjonariusze Auto Partnera znów się keszują Cytat:Aleksander Górecki i Katarzyna Górecka – akcjonariusze Auto Partner – rozpoczęli proces przyspieszonej budowy księgi popytu (ABB) celem sprzedaży do 12 mln akcji Auto Partner, stanowiących 9,27 proc. głosów na walnym zgromadzeniu. www.stockwatch.pl/wiadomosci/a...Podobna transakcja miała miejsce w kwietniu (10,7 proc.) www.stockwatch.pl/wiadomosci/a...Liczby nie kłamią (...) ale kłamcy liczą

|

|

|

|

|

0

Dołączył: 2013-04-01

Wpisów: 211

Wysłane:

20 grudnia 2017 18:06:35

przy kursie: 4,73 zł

Już po transakcji - poszło 12 mln akcji po 4,70 zł. Jedyne pozytywne infa to to, że nie było rozwodnienia tylko główny akcjonariusz sprzedał swoje akcje oraz fakt, że nie zszedł poniżej 50% w akcjonariacie. Spółka notuje niezłe wzrosty przychodów - ok.30% co miesiąc, ale pierwsza emisja oraz dzisiejsza transakcja skutecznie zniwelowały dobre wieści.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

15 lutego 2018 19:51:56

przy kursie: 5,12 zł

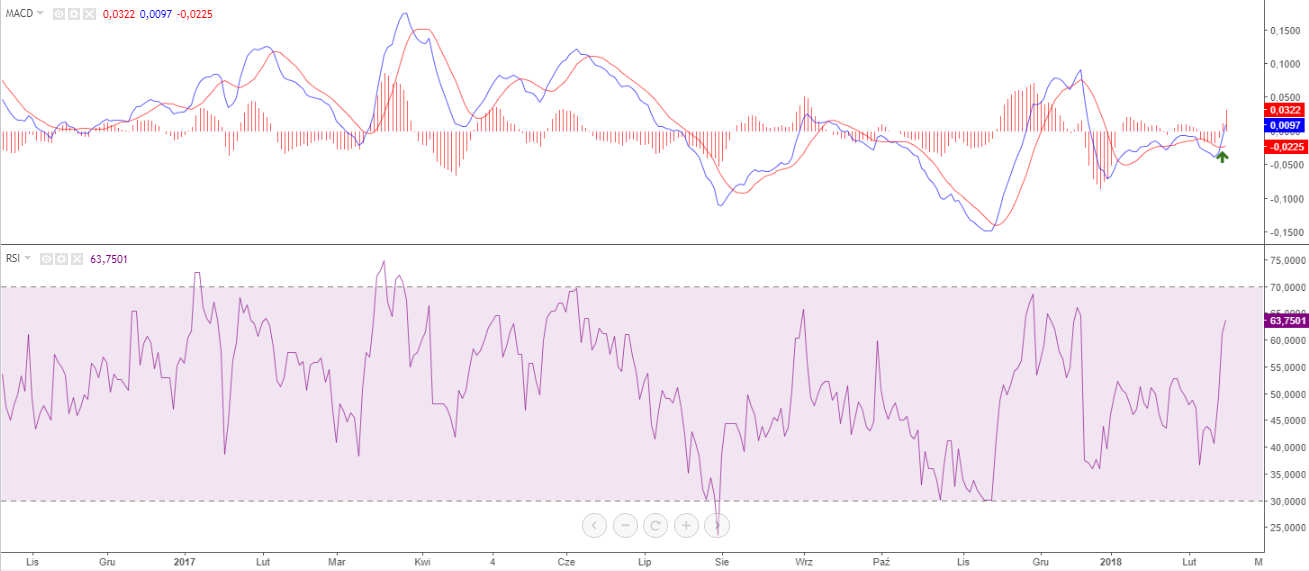

AUTOPARTNER - analiza techniczna na życzenie Dwa dni temu obserwowaliśmy wybicie z 2-miesięcznego trendu bocznego, potwierdzone skokowo rosnącym wolumenem. Niestety, na razie nie ma większych powodów do radości, gdyż ten trend boczny był zaledwie fragmentem nadrzędnej tendencji spadkowej. Gracze penetrują lukę bessy, wolumen której nie powinien zbytnio przeszkadzać w jej domknięciu. Niemniej, dopóki notowania nie wydostaną się górą z kanału i nie pokonają oporu na poziomie 5,40 zł, nie ma co liczyć na zmianę sentymentu. Nie widać, niestety, akumulacji waloru, która mogłaby tworzyć podstawy do walki o skuteczne wybicie. Na chwilę obecną wskaźniki wyprzedzające nie zapowiadają wyjścia górą z obszaru kanału, pozostaje więc uważna obserwacja. MACD przeciął poziom równowagi od dołu, co jest na dobrą sprawę jedynym pozytywnym sygnałem płyącym ze strony wskaźników technicznych.

kliknij, aby powiększyć

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

30 listopada 2018 21:38:42

przy kursie: 3,68 zł

AUTOPARTNER - analiza techniczna na życzenie W poprzedniej analizie technicznej zwracałem uwagę na brak przesłanek do zmiany sentymentu na pozytywny. Od tamtej pory spadki przyśpieszyły, co widać chociażby po kącie nachylenia kanału spadkowego. Obecnie notowania znalazły się blisko poziomego wsparcia, skąd może nastąpić korekta wzrostowa, ale do zmiany układu sił droga daleka. Patrząc na układ linii ADX względem kierunkowych, w przeszłości wyjście linii wskaźnika powyżej DI- sygnalizowało lokalne przesilenie. Podobnie powinno być i tym razem. Najbliższy opór znajduje się na poziomie 3,98 zł, kolejny zaś na 4,48 zł. Wybicie pierwszego oporu byłoby zachętą do rozbudowy odreagowania w średnim terminie.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

16 kwietnia 2019 11:33:32

przy kursie: 4,76 zł

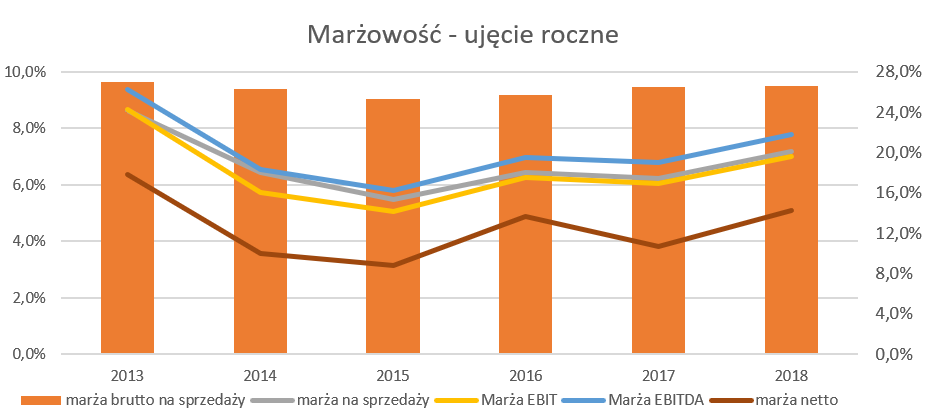

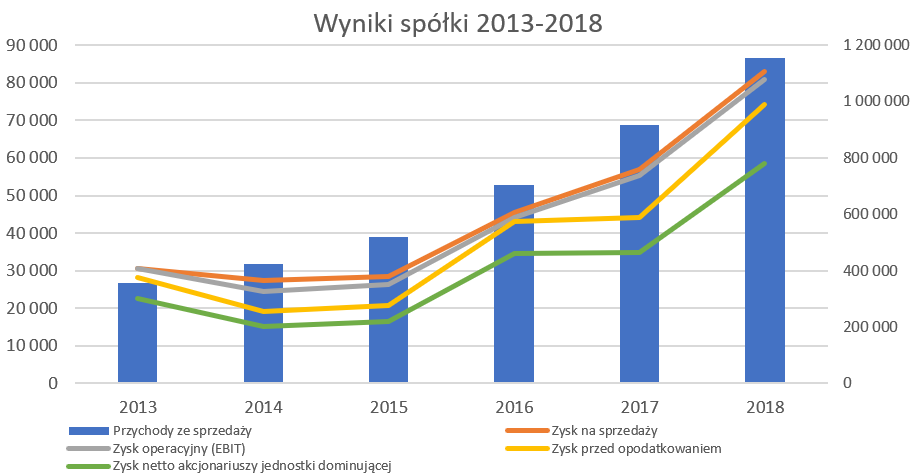

Gaz do dechy - omówienie sprawozdania finansowego Auto Partner po 4 kw. 2018 r. Pierwszy rzut oka na poniższe wykresy pokazuje pozytywne tendencje: wartościowy wzrost sprzedaży, rosnące marży i zyskowności w zasadzie na każdym poziomie na pewno cieszą.

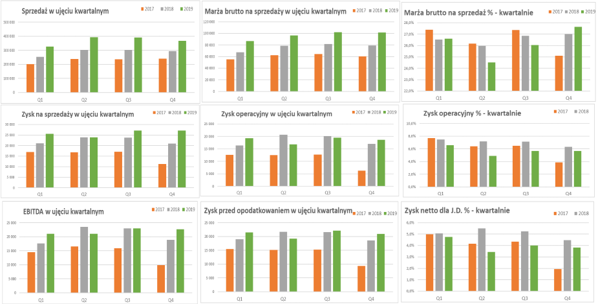

kliknij, aby powiększyćNiewątpliwie trzeba ocenić bardzo pozytywnie wyniki czwartego kwartału, choć nie należy zapominać o bazie porównawczej. Wyniki ostatniego kwartału 2017 były dość słabe, a spółka tłumaczyła to takimi czynnikami jak ekspansja w nowych sektorach rynku, wyprzedaże sezonowe, początkowa strata na działalności nowo uruchomionej spółki w Czechach czy koszt zabezpieczeń walutowych (umocnienie polskiego złotego). Sprzedaż w czwartym kwartale wzrosła o 22,3 proc., co nie jest żadnym zaskoczeniem biorąc pod uwagę raportowanie sprzedaży przez spółkę w ujęciu miesięcznym. Co ważne spółka wypracowała sporo wyższą marżę brutto na sprzedaży, która wyniosła 27,0 proc., czyli o 1.9 p.p. więcej niż rok wcześniej. Marża jest najwyższa w ujęciu procentowym w 2018 roku, co oczywiście cieszy, choć można zauważyć komentarz zarządu, który podkreśla wpływ rocznego rozliczenia bonusów od dostawców przewyższającego wcześniejsze szacunki spółki. To jest dość ciekawego, ponieważ ja raczej zakładałem, że wyższa marża była spowodowana niższymi akcjami wyprzedażowymi niż rok wcześniej. W ujęciu wartościowym marża brutto na sprzedaży zwiększyła się o 19,1 mln zł, przede wszystkim dzięki dynamice sprzedaży (+13,5 mln zł) ale również wyższej marży procentowej (+5,6 mln zł). W efekcie dynamika marży handlowej wyniosła 31,6 proc., czyli o 9,3 p.p. więcej niż dynamika obrotu. Na poziomie zysku na sprzedaży dynamika rośnie aż do ponad 91 proc., głównie dzięki kosztom sprzedaży i marketingu, które rosły wolniej (+17,8 proc.) niż obrót. Wzrost kosztów magazynowania oraz kosztów ogólnozakładowych był tylko trochę (+0,6 p.p.) szybszy od dynamiki przychodowej. Dodatnie saldo na pozostałej działalności operacyjnej (+0,3 mln zł) w efekcie skutkuje zyskiem operacyjnym na poziomie 18,6 mln zł, czyli dwukrotnie wyższym niż cztery kwartały wcześniej. Gdy do tego dodamy jeszcze pozytywnie działającą zmianę na działalności finansowej (+1,5 mln zł – przede wszystkim efekt straty na kontraktach terminowe w roku ubiegłym) to na koniec otrzymujemy zysk przed opodatkowaniem na poziomie 17 mln zł, czyli o 173 proc. więcej r/r. Trochę większa różnica (+181 proc.) jest widoczna na poziomie zysku netto. Przeanalizujmy teraz wyniki całego 2018 roku, aby zobaczyć czy tendencje zaobserwowane w czwartym kwartale były również obecnie w całym roku.

kliknij, aby powiększyć

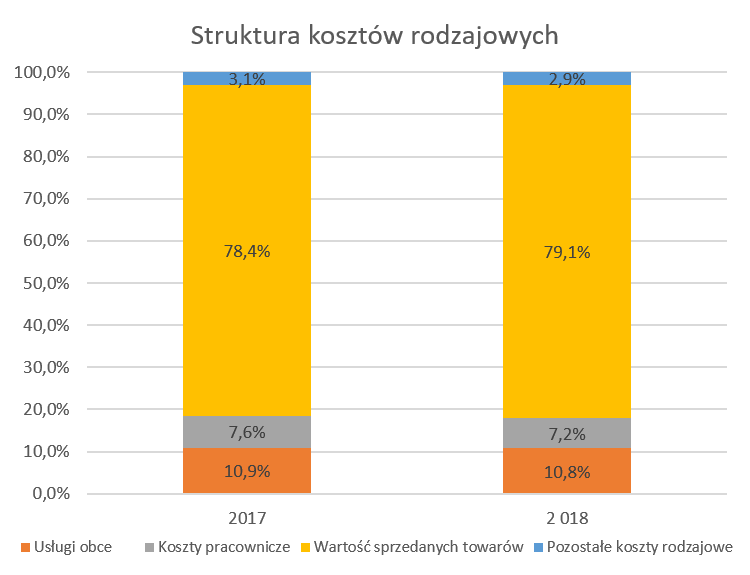

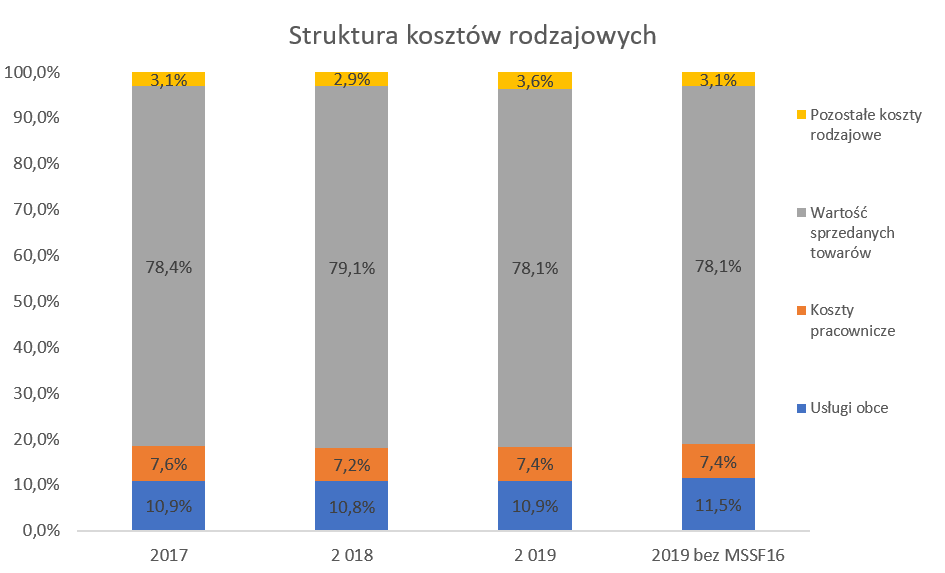

kliknij, aby powiększyćSprzedaż w roku obrotowym wyniosła 1,155 mln zł i byłą wyższa o 26,2 proc. w porównaniu z rokiem 2017. Sprzedaż na rynku krajowym stanowiła niecałe 67 proc. całości obrotów i urosła o 16,2 proc. w porównaniu do roku poprzedniego. Z kolei dynamika sprzedaży zagranicznej na rynki UE wyniosła aż 60 proc., choć trzeba pamiętać, że w tym wypadku baza jest sporo niższa. Sprzedaż zagraniczna na rynki UE stanowi w chwili obecnej 31,1 proc. i jest to wzrost o 6,8 p.p w ciągu roku. Co warto podkreślić sprzedaż eksportowa realizowana jest poprzez dostawy bezpośrednio z magazynu centralnego. Autopartner utworzył w 2017 roku spółkę w Czechach i w zależności od jej wyników może zapaść decyzja o rozszerzeniu działalności na kolejnych rynkach zagranicznych. Oczywiście może to być kolejny driver do wzrostu sprzedaży, choć nie można zapominać o kosztach związanych ze zdobywaniem nowych rynków. Marża brutto na sprzedaży wyniosła 26,6 proc. i była o 0,1 p.p. wyższa niż rok wcześniej. Gdy połączymy to jednak z rosnącą w całym roku sprzedażą to otrzymujemy masę marży brutto na sprzedaży wyższą r/r o prawie 65 mln zł. Koszty sprzedaży wzrosły o ponad 16 proc. i stanowiły 11,5 proc. całości sprzedaży, w porównaniu do 12,4 proc. rok wcześniej. Spadek tego wskaźnik a o 0,9 p.p. w istotny sposób wpłynął pozytywnie na rentowność sprzedaży, która wyniosła 7,2 proc. i była o 1,0 p.p. większa niż w 2017 roku. Taka sama różnica wystąpiła na poziomie zysku operacyjnego (7,0 vs 6,0 proc.). Koszty magazynowania (w tym wypadku są to de facto koszty logistyki) wyniosły 73,2 mln zł i były wyższe o 27,0 proc. w porównaniu do tych poniesionych w 2017 roku. Zarząd tłumaczy, że głównym powodem wzrostu tych kosztów było otwarcie w trakcie roku 2017 centrum w Pruszkowie, zwiększenie w trakcie roku 2017 powierzchni magazynowej w magazynie centralnym w Bieruniu, otwarcie nowych filii oraz zmiana lokalizacji niektórych filii. Ja odczytuję taką informację jako potwierdzenie, że cały czas efektywność operacyjna tego nowego centrum nie jest idealna i istnieją tutaj możliwości optymalizacyjne. Koszty finansowe w 2018 roku wyniosły tylko 7,2 mln zł, w porównaniu do 12,1 mln rok wcześniej, co przede wszystkim związane była z wysoką bazą roku 2017 (-5,2 mln zł straty na kontraktach terminowych). W powyższym efekcie zysk przed opodatkowaniem zwiększył się do poziomu 74,3 mln zł w porównaniu do 44,21 mln zł. To oznaczało dynamikę na poziomie ponad 68 proc. a także zbliżoną dynamikę na poziomie zyskowności netto, która wyniosła 5,1 proc. Pomimo, że jest to spółka typowo handlowa, warto jednak zerknąć na strukturę kosztów rodzajowych.

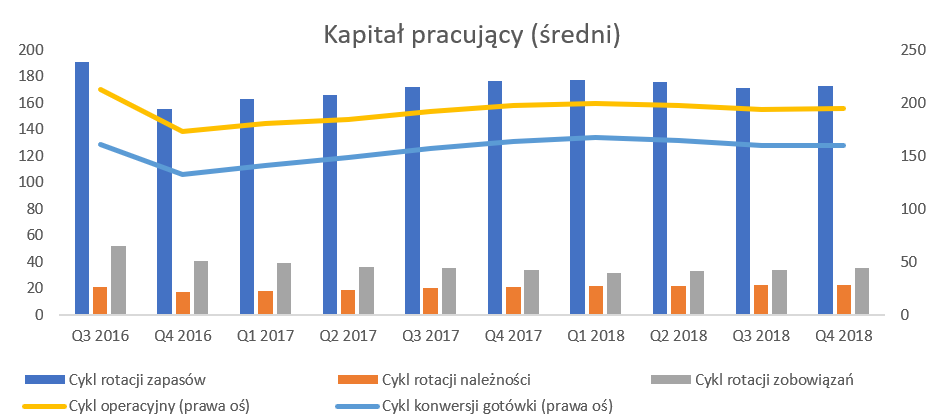

kliknij, aby powiększyćSpada udział w strukturze usług obcych, które w sporej części (około 45 proc.) składają się z kosztów transportu, a poza tym z kosztów marketingu, kosztów najmu oraz usług agencji pracy tymczasowej. Dodatkowo dość istotnie (0.4 p.p.) spadł udział kosztów pracowniczych. Oczywiście wartościowo koszty te wzrosły o 19,1 proc., co jest istotnie niższą dynamiką niż wzrost sprzedaży. Wzrost ten był zarówno spowodowany rosnącą liczbą zatrudnionych (+9,9 proc.) jak i wzrostem średniej płacy (+8,4 proc.). Biorąc pod uwagę makro-otoczenie (presja płacowa) to spółka dobrze radzi sobie z tymi kosztami. Oczywiście być może część z nich jest księgowana w usługach obcych, ale nie wydaje się aby to znacząco zmieniło obraz. Przy rosnącej sprzedaży oraz sprawnej logistyce i utrzymywaniu marży handlowej, widać, że dźwignia operacyjna jest pewnym remedium na rosnące koszty pracownicze. Zapas to podstawaSpółka dostarcza części zamienne bezpośrednio do warsztatów samochodowych na zamówienie złożone przez internet. Dwa duże centra logistyczne oraz siec kilkudziesięciu oddziałów, które również posiadają swoją powierzchnie magazynową wraz z siatką transportową umożliwiają dostawę do klienta końcowego z częstotliwością 3-5 razy dziennie. Już ten krótki opis modelu biznesowego sugeruje, że spółka musi posiadać na stanie olbrzymie ilości towarów (czyli części zamiennych). I tak jest w rzeczywistości, a zapasy na koniec 2018 roku wynosiły prawie 435 mln zł.

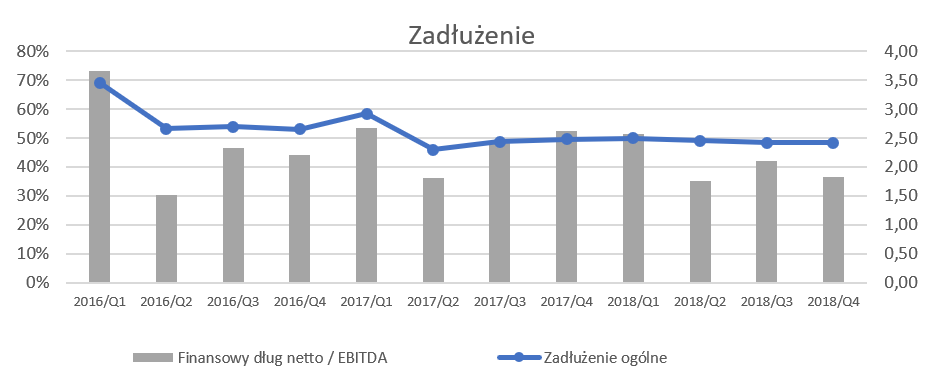

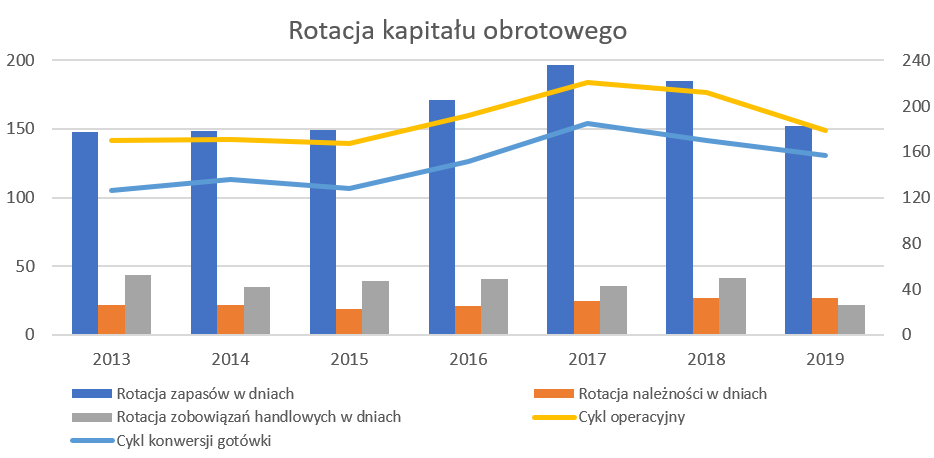

kliknij, aby powiększyćPrzypominam, że wskaźnik efektywności policzone są na danych uśrednionych z ostatnich 12 miesięcy (uśrednione poziomy składników kapitału obrotowego jak i sprzedaż czy koszt wytworzenia), a prawa oś dotyczy cyklu operacyjnego oraz konwersji gotówkowej. Pierwsze co się rzuca w oczy to dość wysoka rotacja zapasów na poziomie około 170 dni. To właśnie one głównie odpowiadają za dość wysoki, bo wynoszący 160 dni, cykl konwersji gotówki. Dla przypomnienia jest to okres, jaki upływa od momentu wypływu gotówki przeznaczonej na zakup towarów do momentu wpływu gotówki za sprzedane towary. Na giełdzie jest notowany konkurent Autopartnera – czyli InterCars, którego rotacja zapasów w dniach wynosi 130-140 dni, a więc jednak o około 20 proc. mniej. Porównując dane r/r widzimy minimalną poprawę rotacji i spadek z 177 do 173 dni. Jednak jeśli cofniemy się o dwa lata wcześniej to zauważymy pogorszenie o 17 dni. Przy analizie rotacji zapasów, w szczególności w szybko rozwijających się spółkach handlowych w dodatku ze specyfiką sezonowości sprzedaży, trzeba być jednak ostrożnym. Pamiętać bowiem należy, że zapasy to takie aktywo, które jest kupowane pod przyszłe wydarzenia, czyli w tym wypadku pod przyszłą sprzedaż. Spółka w dalszym ciągłu dynamicznie rośnie, a jej sprzedaż w pierwszym kwartale była wyższa o prawie 28 proc. niż rok wcześniej. Prezes spółki jasno deklaruje, że wskaźnik rotacji zapasów w roku 2019 zapewne pozostanie na zbliżonych poziomach jak w roku 2018. Moim zdaniem, można to odczytywać jako przekonanie, że bardzo szeroka oferta części zamiennych stanowi jedną z przewag konkurencyjnych, a w związku z tym wysoka wartość zapasów jest po prostu tego kosztem. W każdym razie, w mojej ocenie, warto sprawdzić w kolejnych okresach jak będzie prezentowała się rotacja zapasów.Ryzyko utraty wartości zapasów zostało również zaliczone przez audytora (Deloitte Audyt) do kluczowych spraw badania, co biorąc specyfikę biznesu oraz wartość zapasów oczywiście nie powinno dziwić. Opinia audytora nie zawierała żadnych zastrzeżeń ani też zwrócenia uwagi. Warto wspomnieć, że spółka posiada na dzień bilansowy odpis na zapasy w wartości 9,8 mln zł czyli o 1,0 mln mniej niż rok wcześniej. W wypadku należności handlowych rotacja kształtuje się obecnie na poziomie 23 dni, choć kilka kwartałów temu była o kilka dni krótsza. To jednak co interesujące to sposób przedstawienia odpisu i wiekowania na należności. Autopartner zaprezentował wiekowanie, ale tylko odpisów na należności bez ich odniesienia do całości należności w tym przedziale wiekowym. Taki sposób prezentacji danych niestety uniemożliwia sformułowanie oceny o prawidłowości wysokości odpisu na należności. Saldo odpisu wyniosło 3,6 mln zł i było wyższe o 0,4 mln niż w roku poprzednim. Zadłużenie akceptowalne, choć dużych dywidend nie będzieRentowność spółki na poziomie EBITDA sukcesywnie rośnie w wartościach nominalnych, przy dynamicznie rosnącej sprzedaży. Ten drugi czynnik skutkuje zwiększonym zapotrzebowaniem na kapitał obrotowy, który musi być w jakiś sposób sfinansowany. Zobaczmy zatem jak wygląda zdolność GK Autopartner do obsługi zadłużenia.

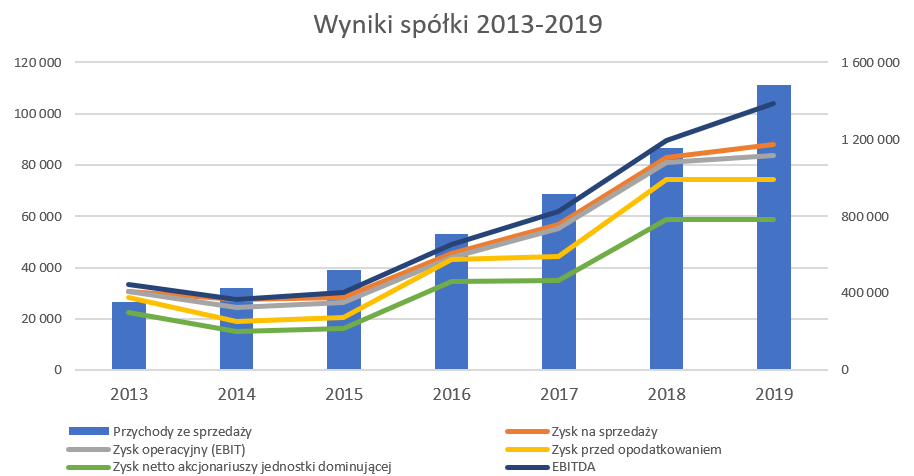

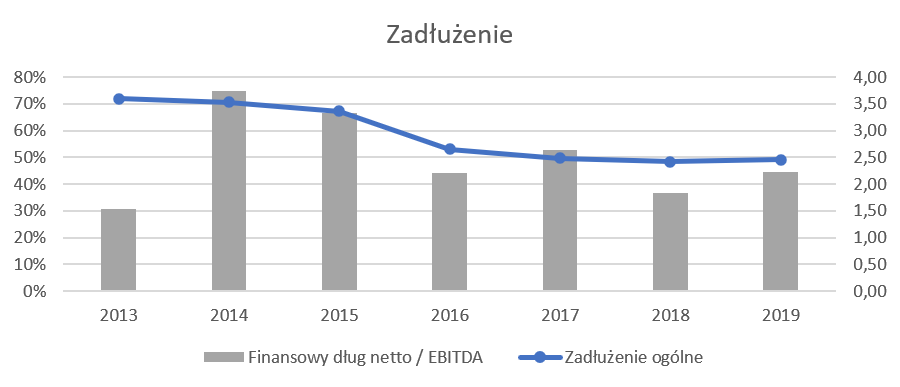

kliknij, aby powiększyćAnaliza powyższego wykresu w chwili obecnej nie daje powodów do niepokoju. Wskaźnik zadłużenia ogólnego na poziomie trochę poniżej 50 proc. reprezentuje akceptowalny poziom, w szczególności pamiętając o specyfice branży handlowej często finansującej się bardzo mocno kapitałem obcym. Wskaźnik obsługi zadłużenia spadł w porównaniu /r z poziomu 2,6 do 1,8, co jest informacją pozytywną oraz w miarę bezpieczną. Spółka jest nadal w fazie dynamicznego rozwoju, a to oznacza, że na istotne dywidendy nie ma co liczyć. Zresztą do tego momentu wszystkie wypracowane zyski były zatrzymywane w spółce. Co prawda zarząd (a de facto dominujący akcjonariusz) ogłosił wypłatę dywidendy za rok 2018, ale jej wartość (0,02 zł na 1 akcję) ani też stopa dywidendy (poniżej 0,5 proc.) nie mogą powalać na kolana. Wydaje się, że wypłata dywidendy za rok 2018 jest bardziej manifestacją chęci dotrzymania pewnych zapowiedzi z IPO (dywidendy do 2017 nie będzie, ale potem tak), niż rzeczywistą „nagrodą” dla akcjonariuszy. Jeśli jednak spojrzymy na to z drugiej strony to zatrzymywanie większości zysków w spółce pozwoliło jej na harmonijny rozwój nieokupiony zbyt dużym zlewarowaniem czego efektem były rosnące zyski. Podsumowanie i wycena rynkowaOd 1 stycznia 2019 roku spółka wdroży MSSF 16 związany z innym sposobem wykazywania leasingów oraz praw do użytkowania aktywów.

kliknij, aby powiększyćPodstawowa zmiana dotyczy rozpoznania w bilansie umów, które dotychczas były klasyfikowane jako najem, a jej wpływ (dodatni) na wynik EBITDA na rok 2019 spółka szacuje na około 7,6 mln zł w związku ze spadkiem kosztów najmu, a wzrostem kosztów najmu. Spółka w zeszłym tygodniu ogłosiła program motywacyjny na lata 2019-2021 dla członków zarządu, który przewiduje wypłatę do max. 5,36 mln zł. Co istotne, program skierowany jest do 3 członków zarządu z wyłączeniem prezesa będącego jednocześnie dominującym akcjonariuszem w spółce. W pierwszej chwili kwota (porównując do zysków spółki i liczebności zarządu) może wydawać się niemała. Jeśli jednak weźmiemy pod uwagę, że jest to program 3 letni, zarząd w 2018 roku otrzymał łącznie 756 tys. zł, a program powiązany jest z zwiększaniem wartości spółki dla akcjonariuszy to wydaje się, że jest to rozwiązanie dość uczciwe. Wartość spółki dla akcjonariusza została zdefiniowana jako 8-krotność EBITDA plus gotówka netto, natomiast premia ma być kalkulowana jako przyrost wartość między okresami przemnożona razy 3,35 proc. Jedyne pytanie, które się tutaj nasuwa to o liczenie EBITDA, które ulegnie zmianie i porównywalność w tym zakresie. Autopartner to spółka, która świadomie buduje swoją mocną pozycję na rynku „after market” w Polsce oraz dynamicznie zwiększa sprzedaż zagraniczną. Niewątpliwie spółce pomaga również otoczenie w postaci rosnącej od kilku lat liczby aut, zwiększonej siły nabywczej polskiego konsumenta (rosnąca średnia płaca, wydatki socjalne typu 500+) oraz dużej liczby samochodów sprowadzonych do Polski w ostatnich kwartałach. Wskaźnik P/E wahał się w ostatnich 3 latach w przedziale 9-28, a w chwili obecnej wynosi około 11. Biorąc pod uwagę, że wzrosty sprzedaży cały czas są dość znaczne co do tej pory miało przełożenie na rosnące zyski, wycena może wydawać się obiecująca. Z kolei wycena wg. wskaźnika EV/EBITDA na poziomie prawie 8,6 wskazuje, że wycena może być w chwili obecnej optymalna. Jak zawsze najwięcej zależy od szacowania przyszłych wyników oraz tempa rozwoju. W chwili obecnej bazując na wycenie P/E można założyć, że albo rynek oczekuje jednak spowolnienia jeśli chodzi o tempo zwiększania wyników spółki, albo też nie docenia potencjału, który być może tkwi w spółce. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 7 maja 2019 19:03

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

17 kwietnia 2019 09:06:55

przy kursie: 4,78 zł

AUTO PARTNER - analiza techniczna na życzenie Przecena walorów spółki zakończyła się w nieprzypadkowym miejscu - na pierwszym wsparciu, o którym pisałem w poprzedniej analizie. Zgodnie z prognozą, wybicie oporu na 3,98 zł było sygnałem do rozbudowy odreagowania spadków. Sygnał był mocny - notowania pokonały nie tylko poziomy opór, ale też wydostały się z kanału spadkowego i wzniosły się powyżej długoterminowej średniej. Popyt zniósł 61,8% przeceny i domknął lukę bessy. Z uwagi na sygnalizowane wyprzedanie należy liczyć się z możliwością wstąpienia korekty spadkowej lub przynajmniej konsolidacji w obszarze luki. Na chwilę obecną wskaźniki wyprzedzające nie sygnalizują możliwości zejścia poniżej linii wzrostów, zaznaczonej na wykresie zielona przerywaną linią. Wybicie oporu 4,95 zł byłoby sygnałem do kontynuacji zwyżki jak minimum w okolice historycznego szczytu.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 385

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 12 074

Wysłane:

9 marca 2020 12:02:00

przy kursie: 4,74 zł

AUTO PARTNER - analiza techniczna na życzenie Krótko, bo nie ma o czym. Walor od przeszło roku porusza się wnętrzem szerokiego kanału wzrostowego i tak długo jak w nim pozostaje, tak długo nie ma powodu do niepokoju. Dzisiejsza luka bessy na chwilę obecna nie jest groźna, gdyż nie towarzyszy jej odchylenie wskaźnika FI. Wskaźniki wyprzedzające nie dają odpowiedzi na pytanie czy dojdzie do opuszczenia kanału dołem, stąd pozostaje uważna obserwacja waloru, gdyż opuszczenie kanału będzie miało negatywne konsekwencje.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

9 kwietnia 2020 13:20:30

przy kursie: 3,97 zł

Auto na zakręcie - omówienie sprawozdania finansowego AutoPartner po 4 kw. 2019 r. Pierwszy rzut oka na poniższe wykresy pokazuje pozytywne tendencje: wartościowy wzrost sprzedaży, marży handlowej oraz kolejnych poziomów zyskowności powodują uśmiech zadowolenia. Trochę inaczej wygląda to na poziomie zysku netto. Proszę zresztą zerknąć na wyniki kwartalne i z perspektywy również rocznej co jest zaprezentowane na 3 kolejnych wykresach.

kliknij, aby powiększyć

kliknij, aby powiększyć

kliknij, aby powiększyćOstatnia analiza była przeprowadzana rok temu i wtedy oceniałem wyniki jako bardzo dobre, choć przypominałem, że baza porównawcza (Q4 2017) była dość niska. W chwili obecnej baza (Q4 2018) jest normalna, więc porównanie rok do roku powinno być dość uczciwe i naprowadzić na sensowne wnioski. Sprzedaż w czwartym kwartale wzrosła o 25,3 proc., co nie jest żadnym zaskoczeniem biorąc pod uwagę raportowanie sprzedaży przez spółkę w ujęciu miesięcznym. Patrząc na dane roczne widzimy jeszcze szybszy wzrost na poziomie 28,0 proc. Sprzedaż na rynku krajowym stanowiła niecałe 61 proc. całości obrotów i urosła o 18,1 proc. w porównaniu do roku poprzedniego. Z kolei dynamika sprzedaży zagranicznej na rynki UE wyniosła prawie 48 proc., choć trzeba pamiętać, że w tym wypadku baza jest sporo niższa. Sprzedaż zagraniczna na rynki UE stanowi w chwili obecnej prawie 39 proc. i jest to wzrost o ponad 5 p.p w ciągu roku. Co ważne spółka wypracowała sporo wyższą marżę brutto na sprzedaży, która wyniosła 27,7 proc., czyli o 0.7 p.p. więcej niż rok wcześniej. A już w poprzednim roku określano jej procentową wartość jako bardzo dobrą. Marża jest również najwyższa w ujęciu procentowym patrząc na wszystkie kwartały w trzech ostatnich latach. Zarząd podkreśla wpływ rocznego rozliczenia bonusów od dostawców przewyższającego wcześniejsze szacunki spółki. Podobne tłumaczenie wystąpiło również rok wcześniej. Można się zastanawiać czy jest to pewna praktyka ostrożnego podejścia czy jakieś inne względy. W ujęciu wartościowym marża brutto na sprzedaży w czwartym kwartale zwiększyła się o 22,5 mln zł, przede wszystkim dzięki dynamice sprzedaży (+22,0 mln zł) i w mniejszym stopniu dzięki wyższej marży procentowej (+2,4 mln zł). W efekcie dynamika marży handlowej wyniosła 28,3 proc., czyli o 3,0 p.p. więcej niż dynamika obrotu. Gdy spojrzymy na marżę roczną to widzimy jednak spadek z 26,6 proc. do 26,2 proc. Wnikliwy obserwator (pierwszy slajd trzeci wykres w pierwszym rzędzie) łatwo zorientuje się, że to przede wszystkim efekt bardzo niskiej -1,5 p.p. marży w drugim kwartale 2019 roku. Zarząd w swoim rocznym sprawozdaniu ładnie określił to „działaniami w celu pozyskania nowych rynków zbytu (nowe rynki i nowi odbiorcy)”. Na poziomie kwartalnego zysku na sprzedaży dynamika spada do 20,2 proc., głównie dzięki szybko rosnącym kosztom sprzedaży i marketingu, które rosły szybciej (+34,5 proc.) niż obrót. Koszty sprzedaży i marketingu są dość mocno uzależnione od obrotu. Spółka tłumaczy ich wzrost również w cały rosnącą skali działalności, a przede wszystkim otwieraniem nowych filii (90 na koniec roku co daje 7 nowych otwarć w ciągu roku). Oczywistym jest, ze nowo otwierane filie potrzebują pewnego okresu czasu aby dojść do zbliżonych parametrów efektywnościowych (sprzedaż/marża na pracownika) jak te działające już od wielu kwartałów. Miało to zresztą przełożenie w całym roku gdzie koszty sprzedaży i marketingu wzrosły o 33,5 proc. r/r, czyli w czwartym kwartale tempo było wolniejsze co jest pozytywne. Wzrost kosztów magazynowania (logistyka) oraz kosztów ogólnozakładowych był tylko trochę (-0,5 p.p.) wolniejszy od dynamiki przychodów. W tym wypadku mamy z jednej strony koszty magazynowania (logistyki), które są pod ciężarem otwarcia nowego centrum logistycznego w Bieruniu, a z drugiej oczywiście pod presją podwyżek płac, która niewątpliwie była odczuwalna w 2019 roku. Ujemne saldo na pozostałej działalności operacyjnej (-1,8 mln zł w porównaniu do -0,3 mln zł rok wcześniej) w efekcie skutkuje kwartalnym zyskiem operacyjnym na poziomie 20,9 mln zł, czyli wyższym tylko o 12,5 proc. niż rok wcześniej. Patrząc na dane roczne dynamika zysku EBIT wygląda jeszcze słabiej – jest to zaledwie +3,5 proc. Było to spowodowane przede wszystkim ujemnymi różnicami kursowymi dotyczącymi działalności operacyjnej (1,1 mln zł w czwartym kwartale oraz 1,7 mln zł narastająco) a także odpisami na należności (0,5 mln zł w kwartale i 2,1 mln zł w roku). Wspomnieć trzeba jeszcze o negatywnie działającej zmianie na działalności finansowej (-2,3 mln zł w kwartale, czyli o 0,9 mln zł gorzej niż rok wcześniej) – przede wszystkim efekt wyższych odsetek od kredytów oraz leasingu. To w sumie prowadzi do zysku przed opodatkowaniem na poziomie 18,6 mln zł i dynamice +9,2 proc. Patrząc na te same dane roczne widzimy negatywne saldo finansowe -9,5 mln zł, czyli o 2,9 mln zł więcej niż w 2018 roku. Tutaj głównym wytłumaczeniem są rosnące koszty odsetek o 2,0 mln zł w części spowodowane przejściem na MSSF 16. W ujęciu rocznym zysk brutto wyniósł 74,2 mln zł i był identyczny jak przed rokiem. Kwartalny zysk netto wyniósł 14,1 mln zł i był o 7,2 proc. wyższy niż rok wcześniej. Niższa dynamika zysku netto niż zysku przed opodatkowaniem to efekty dość wysokiej efektywnej stopy podatkowej, która wyniosła 24,1 proc., czyli o 1,4 p.p. więcej niż rok wcześniej. W ujęciu rocznym stopa ta wynosi już tylko 20,9 proc. czyli wydaje się być na rozsądnym poziomie. Roczny zysk netto osiągnął wartość 58,7 mln zł czyli de facto taką jak w roku poprzednim. Zauważalne płacePomimo, że jest to spółka typowo handlowa, warto jednak zerknąć na strukturę kosztów rodzajowych. Ze względu na zastosowanie MSSF 16 od 1 stycznia 2019 roku przedstawiam dane za rok 2019 z uwzględnieniem tego efektu oraz „po staremu”. Dla przypomnienia podstawowy efekt zastosowania nowego standardu w rachunku zysków i strat to przesunięcie części kosztów z pozycji usługi obce (zmniejszenie) na amortyzację oraz koszty finansowe (powiększenie). Oczywiście są to tylko pewne szacunki.

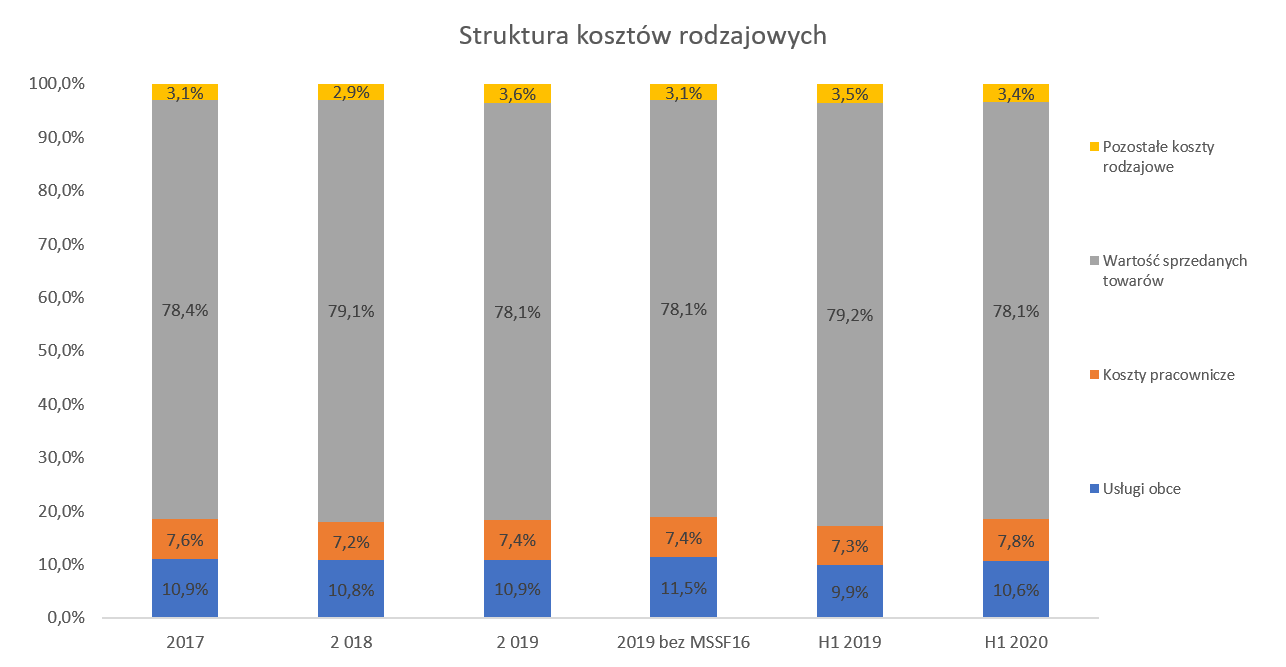

kliknij, aby powiększyćSpada udział w strukturze usług obcych, które w około połowie składają się z kosztów transportu, a poza tym z kosztów marketingu i reklamy, oraz usług agencji pracy tymczasowej. Koszty pracownicze zwiększyły swój udział w całości o 0,2 p.p., choć wciąż są poniżej poziomu z roku 2017. Średnia miesięczna wartość wynagrodzeń w grupie kapitałowej wraz z obciążeniami to prawie 8,5 mln zł. Spółka poinformowała, że wzrost wartościowy na poziomie 33,2 proc. to przede wszystkim efekt zwiększenia zatrudnienia (+21,8 proc.), a w drugiej części podwyżek (+9,3 proc.). Widać, że zatrudnienie rosło wolniej niż sprzedaż (pozytywne), choć całościowa dynamika przekroczyła dynamikę sprzedaży o ponad 5 p.p. (negatywne). Warto zaznaczyć, że analiza ta może być nie do końca idealna, ponieważ spółka przyznaje, że korzysta w pewnej części z pracowników zewnętrznych (klasyfikowane jako usługi obce) i była to jedna z przyczyn wzrostu tej pozycji. W spółce zauważalnie (+0,7 p.p.) wzrosły koszty usług obcych w całości kosztów rodzajowych co było efektem dynamiki aż na poziomie 39,1 proc. Zdaniem zarządu główne czynniki wpływające na wzrosty tych kosztów to większa skala pracowników tymczasowych, otwarcie nowych filii (wyższe koszty logistyki w związku z niższym początkowo obrotem) oraz wzrost kosztów transportu (nowe rynki eksportowe oraz wzrost stawek przewozowych). Zapas to podstawaZapasy na koniec 2019 roku wynosiły 460 mln zł, co daje przyrost roczny rzędu 25 mln zł i niecałych 6 procent.

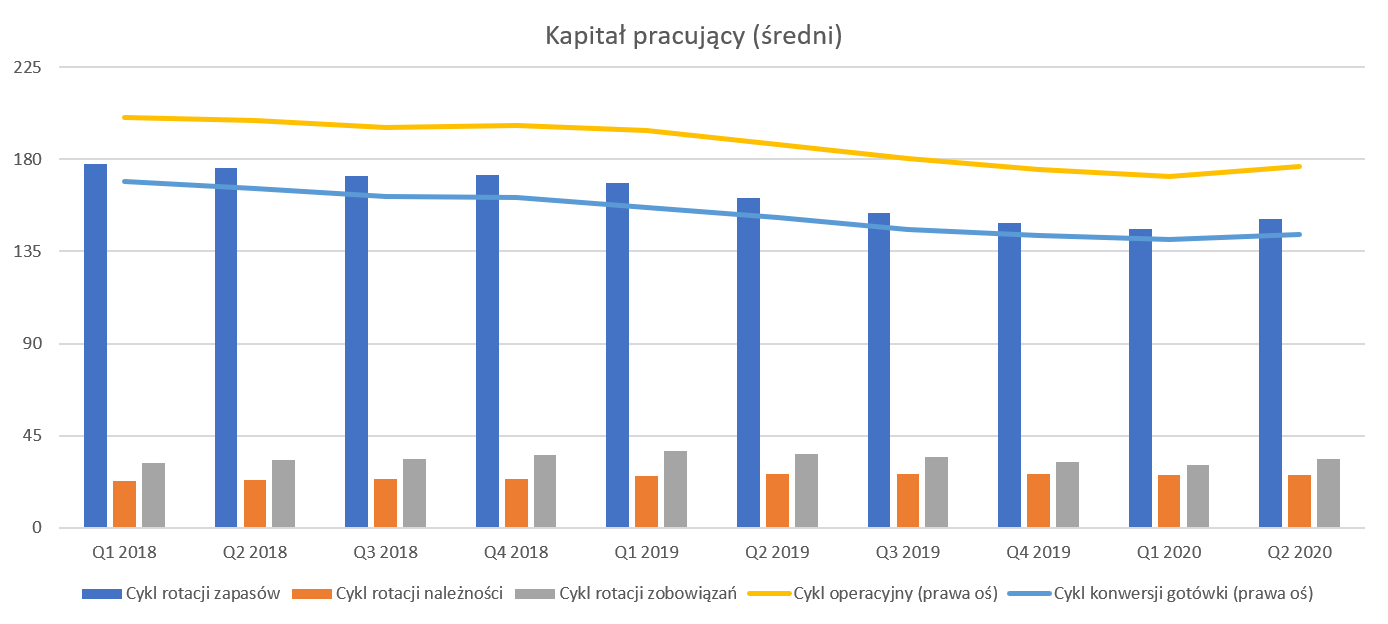

kliknij, aby powiększyćSporo wolniejsza dynamika zwiększenia zapasów w porównaniu ze sprzedażą spowodowała istotną poprawę rotacji zapasów, który obecnie przebywa na poziomach ok. 150 dni czyli o 30 mniej niż rok wcześniej. A jak widać na wykresie to właśnie rotacja zapasów odpowiada za dość wysoki cel konwersji gotówki, który obecnie wynosi 156 dni i zmniejszył się (pozytywne) o około 14 dni w porównaniu do roku poprzedniego. Przypomnę, że na GPW jest notowany konkurent Autopartnera – czyli InterCars, którego rotacja zapasów w dniach wynosi ok. 140 dni. Nadal więc Autopartner w tym porównaniu wypada gorzej, choć różnica jest mniejsza niż rok wcześniej. Ryzyko utraty wartości zapasów zostało również zaliczone przez audytora (Deloitte Audyt) do kluczowych spraw badania, co biorąc specyfikę biznesu oraz wartość zapasów oczywiście nie powinno dziwić. Opinia audytora nie zawierała żadnych zastrzeżeń ani też zwrócenia uwagi, oprócz potencjalnego wpływu na COVID-19. Warto wspomnieć, że spółka posiada na dzień bilansowy odpis na zapasy w wartości 8,9 mln zł czyli o 1,0 mln mniej niż rok wcześniej. W wypadku należności handlowych rotacja kształtuje się obecnie na poziomie 26 dni, czyli porównywalnie jak rok wcześniej. Saldo odpisu na należności wyniosło 5,1 mln zł i było wyższe o 1,5 mln niż w roku poprzednim. Spółka posiada ok. 2,3 mln zł należności nieobjętych odpisem, które są przeterminowane powyżej 90 dni, w tym 0,8 mln zł powyżej 180 dni. Nie są to wiec wartości przesadnie istotne. Zadłużenie akceptowalne, dywidendy nie będzieRentowność spółki na poziomie EBITDA sukcesywnie rośnie w wartościach nominalnych, przy dynamicznie rosnącej sprzedaży. Ten drugi czynnik skutkuje zwiększonym zapotrzebowaniem na kapitał obrotowy, który musi być w jakiś sposób sfinansowany.

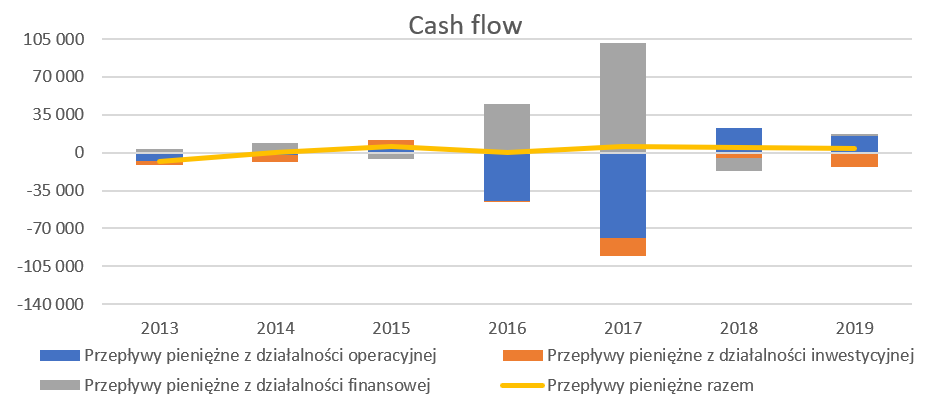

kliknij, aby powiększyćAnaliza powyższego wykresu w standardowej sytuacji nie dawałaby powodów do niepokoju. Wskaźnik zadłużenia ogólnego w ostatnich 3 latach ustatkował się na poziomie ok. 50 proc. co reprezentuje akceptowalny poziom, w szczególności pamiętając o specyfice branży handlowej często finansującej się bardzo mocno kapitałem obcym. Wskaźnik obsługi zadłużenia wzrósł w porównaniu r/r z poziomu 1,8 do 2,2. Trzeba jednak pamiętać, że z powodu wprowadzenia MSSF 16 zadłużenie finansowe wzrosło o ok. 47 mln zł, a EBITDA o niecałe 8 mln zł. Gdybyśmy liczyli wg starych zasad to wskaźnik zapewne zwiększyłby się do poziomu ok, 1,95 czyli nie tak dużo. Spójrzmy na cash-flow, ponieważ tutaj można mieć pewne zastrzeżenia.

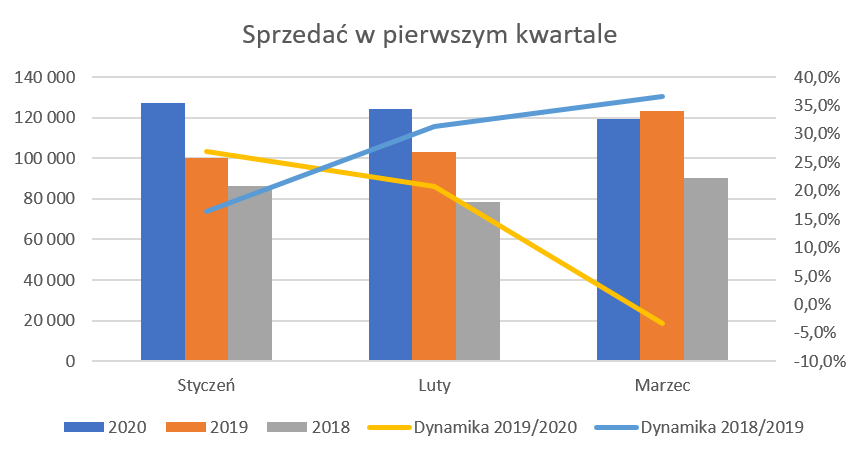

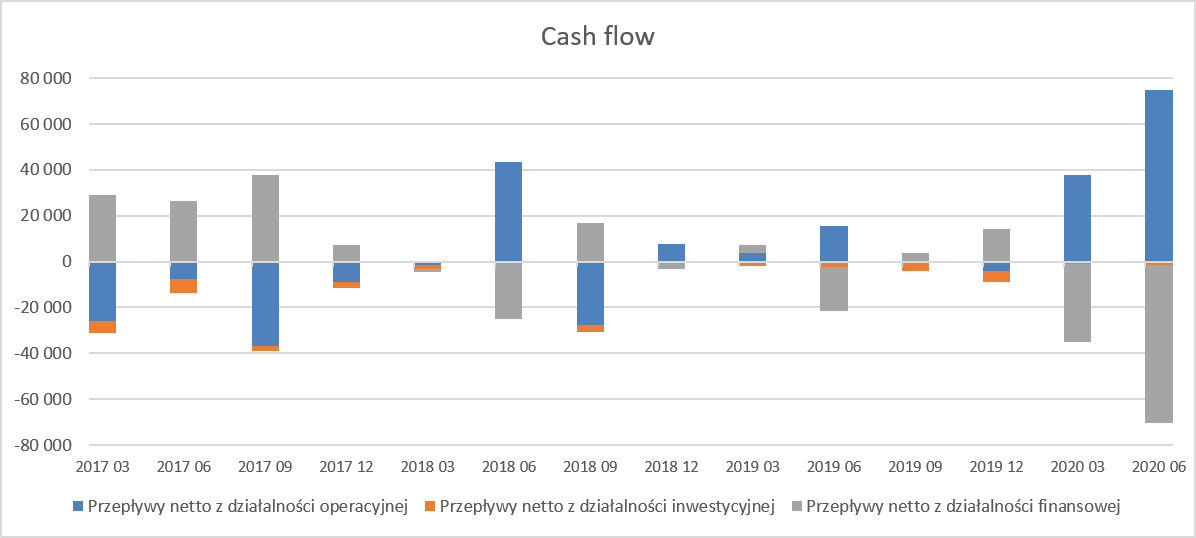

kliknij, aby powiększyćAutopartner w ostatnich dwóch latach zarobił netto 117 mln zł, ale na poziomie cashu operacyjnego wygenerował tylko 38 mln zł. I tutaj należy wyjaśnić pewną rzecz. Autopartner to spółka handlowa, która posiada dość duży dodatni handlowy kapitał pracujący (zapasy + należności handlowe – zobowiązania handlowe), przede wszystkim dzięki wysokiej wartości zapasów. Z punktu widzenia wskaźników płynności oraz potencjalnego zabezpieczenia na majątku jest to sytuacja bezpieczna. Jednak w momencie dość szybko rosnącej sprzedaży, a jest to przypadek spółki od kilku lat, rozwój taki wymaga po prostu znalezienia źródła finansowania tego wzrostu. Po prostu trzeba kupić zapasy i za nie zapłacić. A to oznacza konieczność albo finansowania się wysokimi zyskami lub też zobowiązaniami jak kredyty czy pożyczki. Gdy przejrzymy strukturę przepływów z działalności operacyjnej to widać, że zmiana na kapitale pracującym w 2019 roku wyniosła ok. -74 mln zł, z kolei rok wcześniej było to ok. -54 mln zł. I to właśnie wzrost kapitału pracującego i konieczność jego sfinansowania zjada bieżące dostępne środki pieniężne. Oczywiście takiej sytuacji nie należy odczytywać jako negatywną, lecz mieć po prostu świadomość w jaki sposób to wszystko działa. Z drugiej jednak strony warto pamiętać, że gdyby spółka przestałą się tak szybko rozwijać, a sytuacja gospodarcza byłaby standardowa to należałoby oczekiwać spływu należności, obniżenia wartości zapasów oraz oczywiście spadku zobowiązań co suma summarum powinno spowodować uwolnienie gotówki. Oczywiście jest to przykład teoretyczny, bo nie wiadomo na ile ucierpiałaby zyskowność (konieczność pokrycia kosztów stałych) przy spadającej sprzedaży. W wypadku ostatniego roku warto o tym pamiętać, że sytuacja porównawcza wyglądałaby tak naprawdę jeszcze gorzej. Proszę pamiętać o efekcie MSSF 16, który nie tylko powoduje przesunięcie między pozycjami w rachunku zysków i strat czy powstaniu nowych pozycji w bilansie. Również sprawozdanie z przepływów wygląda trochę inaczej, ponieważ rosną nam przepływy operacyjne (wyższa amortyzacja) ale również rosną wydatki finansowe (spłata zobowiązań leasingowych). Efekt końcowy jest oczywiście identyczny, ale jednak taka zmiana oznaczałaby, że porównywalnie spółka wyprodukowała nie 15 mln zł, lecz tylko połowę tej kwoty. Spółka wypłaciła prawie niezauważalną (0,02 zł na 1 akcję) dywidendę za rok 2018 i prezes deklarował, że chciałby, aby spółka dzieliła się zyskiem z akcjonariuszami. Pandemia zmieniła jednak to podejście i nie można się temu dziwić. Zarząd stwierdził wprost, że „Decyzja o nierekomendowaniu wypłaty dywidendy uzasadniona jest aktualnym otoczeniem rynkowym emitenta związanym ze skutkami epidemii koronawirusa COVID-19 i jej wpływu na działalność grupy kapitałowej Auto Partner. Mając na uwadze brak możliwości oszacowania ostatecznego wpływu zaistniałych zdarzeń na wyniki finansowe spółki w 2020 roku, uzależnionego w dużej mierze od czasu trwania epidemii oraz trwających ograniczeń z nią związanych, zarząd uznał, że w interesie spółki i jej akcjonariuszy jest pozostawienie zysku wypracowanego w 2019 roku w spółce i przekazanie na kapitał zapasowy w celu zabezpieczenia jej działalności w przyszłych okresach”. I tak przeszliśmy do tego co się wydarzyło w pierwszym kwartale 2020 roku i co może się jeszcze wydarzyć. Pierwszy kwartał i przyszłośćProszę spojrzeć na to jak zmieniały się dynamiki sprzedaży r/r w ujęciu miesięcznym. Przypominam, że GK Autopartner zakończyła rok wzrostami na poziomie 28 proc., podczas gdy czwarty kwartał to dynamika ok. 25 procentowa.

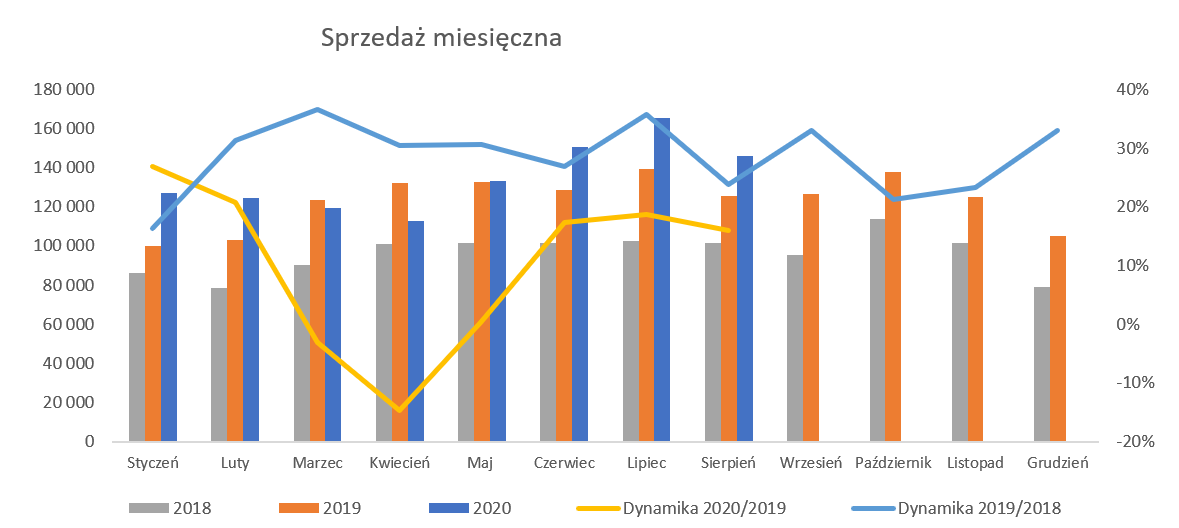

kliknij, aby powiększyćJuż w lutym dynamika sprzedaży obniżyła się do niecałych 21 procent, a w marcu jest ujemna na poziomie -3,3 proc. Oczywiście w porównaniu do spółek sprzedających np. w galeriach handlowych to nadal AutoPartner nie jest w najgorszej sytuacji. Po pierwsze nadal może prowadzić przynajmniej teoretycznie sprzedaż. Oczywiście kluczowym będzie zaraportowana sprzedaż za kwiecień, gdzie jednak należy spodziewać się utrzymania większości obostrzeń, które funkcjonują do tej pory. Żeby nie było tak kolorowo to jednak miesięczne koszty osobowe to ok. 8 mln zł, więc gdyby snuć czarny scenariusz wstrzymania sprzedaży w ogóle, to gotówka mogłaby na długo nie wystarczyć. A przypomnijmy, że jednak spółka nie jest mistrzem w generowaniu gotówki z działalności operacyjnej. Spółka podała, że identyfikuje istotne utrudnienia jeśli chodzi o sprzedaż eksportową, a praktycznie na wszystkich rynkach, w tym w kraju, jest odczuwalny spadek popytu co oczywiście nie jest niczym zaskakującym. Oddajmy zresztą głos samej spółce, która w swoim rocznym sprawozdaniu pisze o tym w następujący sposób.

kliknij, aby powiększyćPo drugie widać, że zarząd przygotował się odpowiednio i zareagował po pierwsze poprzez decyzję o niewypłacaniu dywidendy, a także zwiększeniu i przedłużeniu limitów kredytowych o ok. 15 mln zł. Na koniec roku spółka posiadała prawie 24M zł niewykorzystanych limitów kredytowych i faktoringowych. Patrząc na kredyty przypadające do spłaty w pierwszym półroczu 2020 roku nie wygląda to najgorzej. Spółka zresztą jest jeszcze w stanie przedstawić kolejne zabezpieczenia na majątku, ponieważ zapasy na koniec roku wynosiły ponad 450 mln zł przy ok. 150 mln zł kredytów. Ważnym podkreślenia jest częściowe (28 mln zł co stanowi ok. 16 proc. stanu zadłużenia z tytułu kredytów i pożyczek na koniec roku) finansowanie przez podmioty powiązane, które wydaje się być pewniejsze i odporniejsze na obecną sytuację. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 9 kwietnia 2020 15:15

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

8 lipca 2020 20:24:13

przy kursie: 5,44 zł

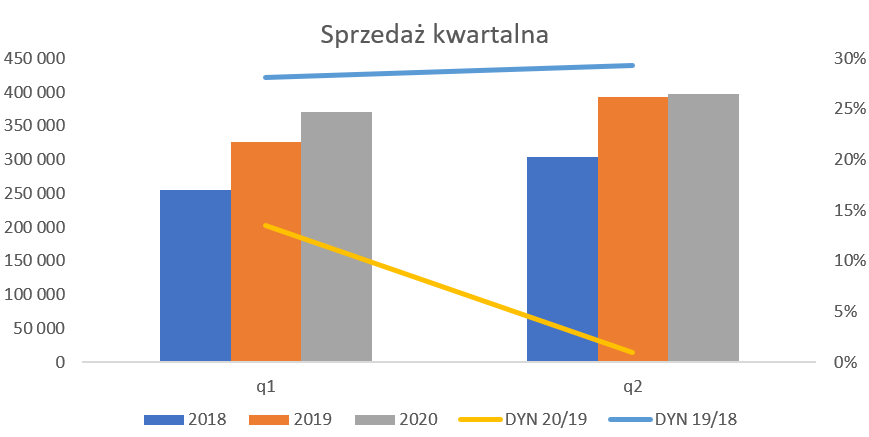

Kontrolowany poślizg - krótki komentarz do wyników sprzedaży AutoPartner Q2 2020 r. Spółka podała wyniki sprzedażowe za miesiąc czerwiec, więc można pokusić się o ocenę pierwszego półrocza.

kliknij, aby powiększyć

kliknij, aby powiększyćPo słabych wynikach marca i wręcz złych kwietnia (choć trudno uznać, że niespodziewanych) kolejne dwa miesiące napawają delikatną nutką optymizmu. Sprzedaż w maju była na poziomie zeszłego roku, podczas gdy czerwcowe wyniki to już dynamika ponad 17-procentowa. Oczywiście nie należy popadać w samo zachwyt, ponieważ wciąż jest to dynamika zauważalnie niższa (ponad 6 p.p.) od tej zanotowanej w pierwszych dwóch miesiącach 2020 roku. A jak wiadomo spółka w ostatnich latach istotnie zwiększała liczbę swoich punktów sprzedażowych, więc należy oczekiwać i wymagać rosnącej sprzedaży w ujęciu absolutnym. Gdy spojrzymy na sprzedażowe wyniki drugiego kwartału to widać, że rzutem na taśmę udało się uzyskać minimalnie wyższy obrót niż w roku poprzednim co jest zasługą, jak już wcześniej wspomniałem, dwucyfrowej dynamiki w ostatnim miesiącu kwartału. To oczywiście może napawać pewną nadzieją w stosunku do operacyjnych wyników drugiego kwartału. Nie należy mieć jednak daleko idących oczekiwań związanych z poprawą wyników r/r. W pierwszym kwartale spółka osiągnęła sprzedaż o 13 proc. wyższą r/r, marża brutto na sprzedaży wzrosła o 12,0 proc., a jednak zysk operacyjny spadł o 11,4 proc. Ten ostatni spadek był efektem bardzo szybko rosnących (+21 proc.) kosztów sprzedaży i marketingu. Spółka tłumaczyła ten wzrost kosztów przede wszystkim poniesieniem w marcu 2020 r. kosztów operacyjnych (koszty utrzymania filii w Polsce, utrzymanie sił sprzedażowych) na poziomie podobnym co w zeszłych miesiącach, przy jednoczesnym spadku przychodów w ostatnim miesiącu I kwartału 2020 r. Patrząc na wyniki drugiego kwartału 2019 roku (baza porównawcza) widzimy, że była wtedy dość niska marża brutto na sprzedaży (24,5 proc.). Gdybyśmy założyli, że spółka była w stanie sprzedawać po normalnej marży (przyjmijmy poziom 26 proc.) to może zyskać wartościowo nawet 7 mln zł w porównaniu do drugiego kwartału 2019 roku. Przy założeniu, że koszty sprzedaży, logistyki oraz zarządu sumarycznie nie wzrosną o więcej niż o 7 proc. (dynamika sprzedaży między drugim a pierwszym kwartałem 2020 roku) w porównaniu do pierwszego kwartału, to spółka powinna uzyskać zbliżony wynik operacyjny co w roku poprzednim. Oczywiście pewną niewiadomą pozostaje realność założenia o wysokości marży czy też inne wydarzenia (odpisy na należności, wsparcie państwa, etc.). Podsumowując chciałbym zwrócić uwagę na jeden fakt, który miał miejsce. Raportując wyniki sprzedażowe w okresie marzec-maj zarząd podkreślał, że „bezpośredni wpływ miała aktualna sytuacja związana ze skutkami epidemii koronawirusa COVID-19”. Natomiast w miesiącu czerwcu taka wzmianka już się nie pojawiła. Jest to, w moim odczuciu, wyraźna sugestia, że sytuacja wraca do normy, co oczywiście powinno być dobrą wiadomością dla akcjonariuszy tej spółki. Powyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 22 lutego 2021 16:05

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

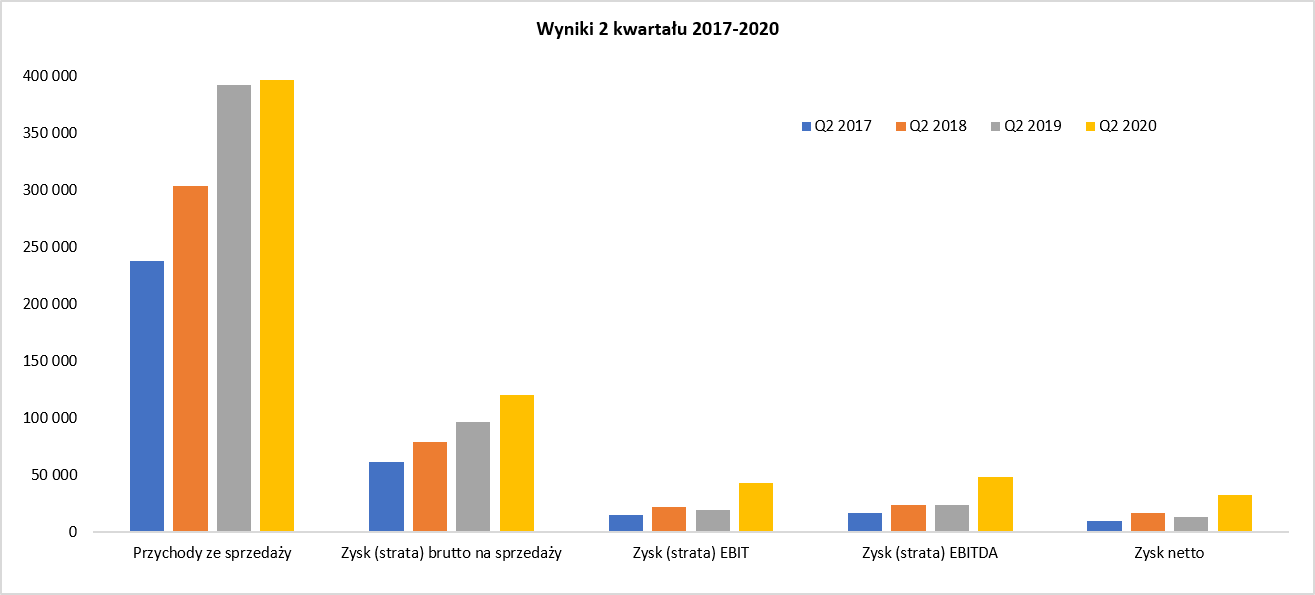

4 sierpnia 2020 13:07:59

przy kursie: 7,14 zł

Patrząc na podane dzisiaj szacunkowe wyniki Q2 2020 ( www.stockwatch.pl/komunikaty-s...) trzeba przyznać, że spółka po prostu rozbiła bank  . Sprzedaż w Q2 2020 rośnie tylko o 1,0% co związane jest istotnym spadkiem (-14,8%) sprzedaży w okresie pandemii. To co mocno zaskoczyło na plus to z pewnością marża brutto na sprzedaży, który w Q2 wyniosła 30,3% w porównaniu do 24,5% rok wcześniej. Oczywiście baza zeszłoroczna była niska, ale nawet gdyby przyjąć standardowy poziom ok. 26,0 proc. to wzrost jest zauważalny. Spółka jasno skomentowała to pisząc: "podwyższenie cen od kwietnia 2020 (m.in. w odpowiedzi na rosnące kursy EUR/PLN i USD/PLN) i utrzymanie ich na nowych poziomach," To może być całkiem miły game changer - pytanie oczywiście czy spółka będzie w stanie utrzymać takie marże w przyszłości. Przypomnę, że spółka posiada przewagę zakupów nad sprzedażą w walutach. Tak więc osłabienie złotówki może mieć pewien negatywny efekt na wyniki Q3 (po przejściu zakupionych towarów przez magazyn i ich sprzedaż), ale nadal wydaje się, że istnieje szansa na poprawienie rentowności w ujęciu procentowym w stosunku do tych z zeszłego roku. Gdy do tego dołożymy fakt, że koszty sprzedaży (logistyka, sprzedaż i marketing), koszty zarządu oraz saldo na PPO/PKO były wartościowo na takim samym poziomie co w poprzednim kwartale czyli ok. 78 mln zł to widzimy efekt dodatni dźwigni operacyjnej i piękny wzrost zysku operacyjnego do poziomu 42 mln zł w porównaniu do 19 mln zł w Q1 2020 i Q2 2019. Ogólnie bardzo duży plus za te wyniki dla spółki i dobry prognostyk na przyszłość biorąc pod uwagę, że sprzedaż w lipcu wzrosła o 18,6 proc. Oczywiście jest to słabsza dynamika niż w pierwszych dwóch miesiącach 2020 roku (ponad 20% wzrosty), ale za to może byc miłe zaskoczenie po stronie marży. Dodatkowo baza sierpniowa nie jest tak wygórowana (2019/2018 dynamika wtedy wyniosła +24%) więc również wyniki Q3 moga być bardzo dobre.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 004

Wysłane:

21 września 2020 11:50:28

przy kursie: 7,10 zł

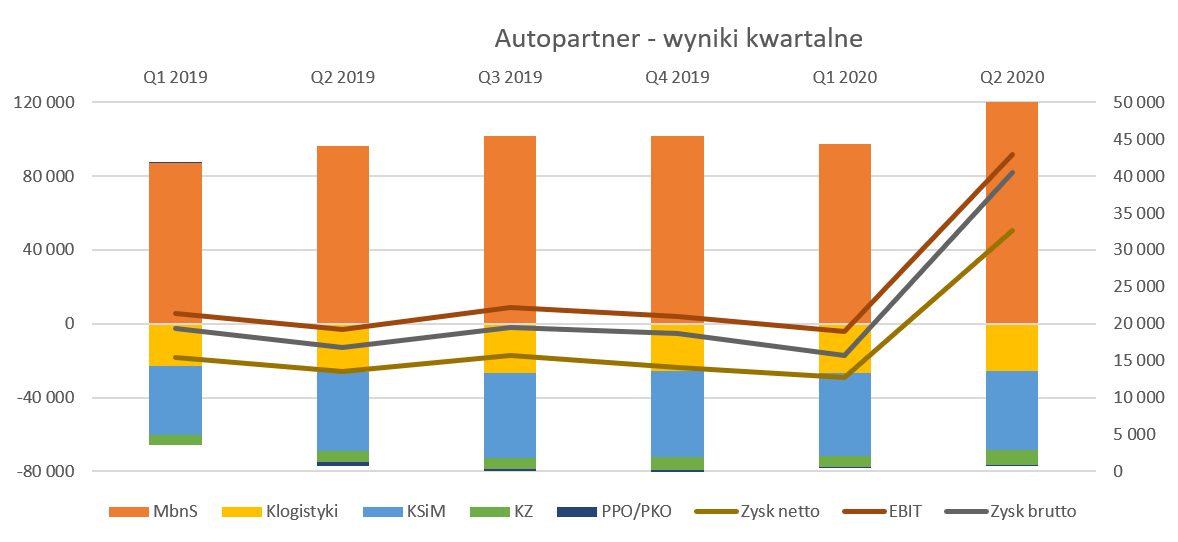

Top Gear przez duże X - omówienie sprawozdania finansowego Auto Partner po II kw. 2020 r. Spółka podała szacunkowe wyniki za drugi kwartał już 1,5 miesiąca temu i w zasadzie po prostu należało je określić wtedy i teraz mianem petardy. Pierwszy rzut oka na poniższe wykresy pokazuje wszystkie pozytywne tendencje: wartościowy wzrost (choć minimalny) sprzedaży, marży handlowej oraz kolejnych poziomów zyskowności powodują szeroki uśmiech zadowolenia.

kliknij, aby powiększyćPodstawowe parametry (sprzedaż, marża handlowa, zysk operacyjny) omawiałem już w momencie publikacji szacunkowych wyników, więc odsyłam po prostu Państwa do jednego postu wyżej. To co warto na pewno podkreślić to podwyższenie cen sprzedaży od kwietnia jako odpowiedź na rosnące kursy walutowe. To spowodowało, że marża brutto na sprzedaży wyniosła 120,1 mln zł, co oznaczało dynamikę na poziomie 24,7 proc., przy wzroście sprzedaży tylko o 1,0 proc. W efekcie marża handlowa wyniosła 30,3 proc. w porównaniu do 24,5 proc. rok wcześniej! To daje kosmiczną wręcz różnicę na poziomie 5,8 p.p. Oczywiście trzeba wspomnieć, że baza zeszłoroczna należała raczej do niskich – marża 24,5 proc. była jednak bardzo niska w porównaniu do 26 proc. w porównywalnych okresach lata poprzednich. Wtedy to zarząd tłumaczył tak niską marżę „działaniami w celu pozyskania nowych rynków zbytu (nowe rynki i nowi odbiorcy)”. Nawet gdybyśmy jednak porównywali 30,3 proc. z obecnego roku do 26,0 proc. z lat poprzednich to różnica na plus jest nadal bardzo duża.

kliknij, aby powiększyćPatrząc na dwa powyższe wykresy można dojść do wniosku, że praktycznie całą robotę w drugim kwartale wykonała marża brutto na sprzedaży. I będzie to w dużej części prawda. Marża handlowa wzrosła r/r o 23,8 mln zł, podczas gdy zysk operacyjny o 23,7 mln zł, zysk brutto o 23,6 mln zł a zysk netto o 19,1 mln zł. W tym miejscu warto przypomnieć, że spółka posiada markę własną wysokomarżowych produktów należące do wszystkich grup asortymentowych – MaXgear. Autopartner chce zwiększać znaczenie marek własnych w sprzedaży co wpływa zarówno na możliwość stabilnego rozwoju jak i wyższą rentowność. W analizowanym półroczu udział marek własnych wynosił 22 proc. całości sprzedaży i był o 3 p.p wyższy niż rok wcześniej. To zapewne również (choć nie sądzę aby w bardzo istotnym stopniu) przyczyniło się do poprawy marży brutto na sprzedaży Na poziomie kosztów operacyjnych nastąpiło kilka zmian, które jednak koniec końców się zsumowały i efekt wyszedł prawie zerowy. Po pierwsze koszty magazynowania (logistyki) lekko spadły (-0,3 mln zł) co troszeczkę poprawiło wskaźnik kosztów do sprzedaży do poziomu 6,5 proc. (+0,15 p.p.). Zakładam, że koszty te przede wszystkim składają się z kosztów najmu (i obecnie amortyzacji zgodnie z MSSF 16) centr logistycznych oraz kosztów pracowniczych związanych z obsługa tych magazynów. Tutaj wzrostów nie widzimy i nie mamy również informacji o korzystaniu z pomocy w ramach tarczy antykryzysowej. Przypomnę również, że na początku 2019 roku grupa uruchomiła rozbudowaną (ok. 11 tys. mkw.) powierzchnię magazynową w Bieruniu. Optymistycznie można powyższe informacje odczytać jako poprawę efektywności działania nowego centrum wraz z zmniejszeniem presji płacowej. Po drugie koszty sprzedaży i marketingu w zasadzie na niezmienionym poziomie co w poprzednim roku. To z kolei przy niewielkim wzroście sprzedaży daje minimalną poprawę wskaźnika kosztowego (+0,12 proc.). Po trzecie koszty zarządu akurat zauważalnie (1/4) r/r wzrosły. Patrząc jednak wartościowo wzrost ten wydaje się być akceptowalny (+1,6 mln zł), choć oczywiście z chęcią bym się dowiedział o przyczynach. Tym bardziej, że równie widoczny jest wzrost porównując okresy półroczne. Koszty zarządu w ciągu 6 miesięcy wzrosły o prawie 20 proc. r/r co daje kwotę wyższą o 2,3 mln zł. Niestety sprawozdanie w tym kontekście milczy. To co utracono na kosztach zarządu odrobino na pozostałych kosztach i przychodach, które r/r spadły o 1,0 mln zł. Był to przede wszystkim efekt bazy. W zeszłym roku spółka utworzyła w drugim kwartale ok. 1,1 mln zł odpisu na należności, podczas gdy obecnie tylko 0,3 mln zł. W efekcie końcowym zysk netto wyniósł 32,6 mln zł czyli o 142 proc. więcej niż rok wcześniej, a rentowność netto wyniosła rekordowe 8,2 proc. Na tym przykładzie bardzo ładnie widać jak spółki są w stanie istotnie poprawić swoją rentowność bez wzrostów sprzedażowych. W tym wypadku w zasadzie wszystko zrobiła podwyżka (jak to łatwo napisać) cen sprzedaży oraz utrzymanie pozostałych kosztów w ryzach. Masa pozyskanej dodatkowo marży w ujęciu wartościowym spowodowała bardzo istotny wzrosty zysku netto.

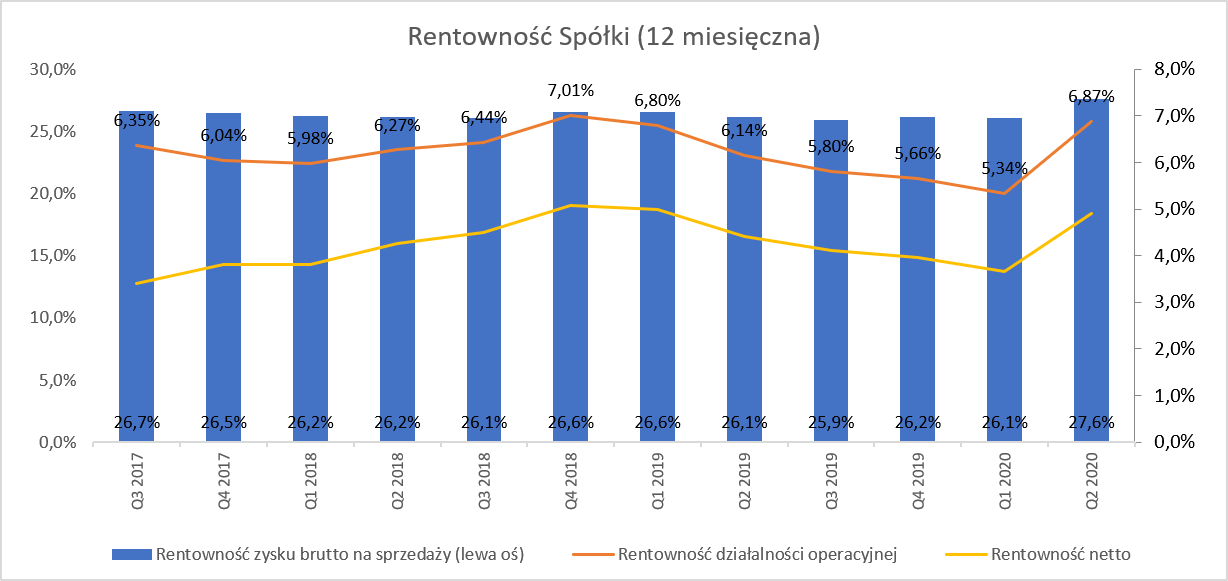

kliknij, aby powiększyćPowyższy wykres prezentuje rentowności w ujęciu 12 miesięcznym, co wygładza pewne trendy tym niemniej jasno widać, że drugi kwartał 2020 roku przyczyni się do zmiany spadkowej tendencji. Oczywiście nie wiemy czy na stałe, choć spółka trochę jednak sugerowała informując o „"podwyższeniu cen od kwietnia utrzymanie ich na nowych poziomach.". Oczywiście, jak to zwykle ja, nie popadałbym w hurra optymizm. Marża brutto na sprzedaży w ujęciu rocznym na poziomie 27,6 proc. jest najwyższa w historii. Zasadnym staje się więc pytanie czy jest ona do utrzymania. Z drugiej strony również lider tego rynku Inter Cars zanotował bardzo dobre wyniki w pierwszym półroczu (pomimo niższej sprzedaży) i także potwierdził akcję podwyższania cen. Wynika z tego, że po prostu za części samochodowe płacimy obecnie więcej. Może to nas nie cieszyć jako klientów, ale już jako akcjonariusze powinniśmy być zadowoleni. Oczywiście wzrost marży brutto o 1,6 p.p. spowodował również pozytywne przełożenie na zysk operacyjny i rentowność na tym poziomie wynosi obecnie prawie 6,9 proc. w porównaniu do 5,3 proc. ostatnio. Koszty bez większych zmianPodczas poprzedniej analizy pokazywałem strukturę kosztów rodzajowych oraz efekt zmian (MSSF 16 – leasing). Dla przypomnienia podstawowy efekt zastosowania nowego standardu w rachunku zysków i strat to przesunięcie części kosztów z pozycji usługi obce (zmniejszenie) na amortyzację oraz koszty finansowe (powiększenie).

kliknij, aby powiększyćPorównując koszty w ujęciu półrocznym widzimy zauważalny wzrost w strukturze (+0,5 p.p) udziału kosztów pracowniczych. Gdy jednak przełożymy to na wartość w zł to otrzymujemy kwotą większa r/r o 5,3 mln zł. Podobnie jest z usługami obcymi, które procentowo wzrosły o 11,4 proc. natomiast wartościowo o 7,7 mln zł. Przypomnę, że sprzedaż w ujęciu rocznym powiększyła się o 6,7 procent. Widać więc, że te dwa wymienione powyżej rodzaje kosztów rosną szybciej niż sprzedaż. To oczywiście powinno martwić, ale należy jednak pamiętać o specyfice drugiego kwartału. Auto Partner zanotował prawie 15 proc. spadek sprzedaży w kwietniu i stagnację w maju. Wiadomo, że nie są to koszty, które da się ściąć w ciągu miesiąca czy dwóch. Dynamika sprzedaży od czerwca zaczyna wracać na dwucyfrowe poziomy co jest pozytywnym objawem. Udział wartości towarów sprzedanych spadło o 1,7 p.p. co przy wzroście bardzo wysokim wzroście marży brutto na sprzedaży jest oczywiście naturalnym efektem. Zapas to podstawaZapasy na koniec czerwca wynosiły 461 mln zł i w zasadzie nie zmieniły się w porównaniu z końcem 2019 roku choć r/r wzrosły o ok. 6,4 proc. Jednak przy spadającej wartościowo pozycji „koszt własny sprzedanych towarów” zaowocowało to istotnym wzrostem rotacji zapasów. Licząc po danych kwartalnych widać, że wskaźnik rotacji zapasów wzrósł o 14 proc. z 133 do 152 dni. Proszę zerknąć na poniższy wykres pokazujący efektywność zarządzania kapitałem pracującym. Jest on oparty na uśrednionych danych rocznych dotyczących kapitału obrotowego, sprzedaży oraz kosztu wytworzenia. Wskaźniki liczone w ten sposób są mniej podatne na sezonowe wahnięcia pozycji bilansowych, ale trzeba pamiętać, że z pewnym opóźnieniem mogą sygnalizować negatywne (bądź pozytywne) zmiany zachodzące w zarządzaniu tymi pozycjami.

kliknij, aby powiększyćW tym momencie należy przypomnieć pewną uwagę metodologiczną. Należności i zobowiązania to składowe kapitału pracującego, które dotyczą zdarzeń przeszłych – są to rozrachunki z tytułu sprzedanych bądź zakupionych towarów. Z kolei zapasy to ta część majątku obrotowego, która dotyczy przyszłej sprzedaży. Zapas towarów kupujemy po to aby później je sprzedać. Więc tak naprawdę licząc rotację zapasów należałoby się odnosić nie do kosztu wytworzenia historycznego, ale tego przyszłego (opartego na planowanej sprzedaży). Wtedy uzyskalibyśmy odpowiedź na pytanie na ile dni przyszłej sprzedaży spółka posiada zapasy. Oczywiście taki sposób liczenia w praktyce jest możliwy tylko będąc wewnątrz firmy, a nie bazując na ogólnie dostępnych danych. Patrząc na dane uśrednione mamy jednak troszkę inne wrażenie. Rotacja zapasów faktycznie rośnie w porównaniu do poprzedniego kwartału, ale rok do roku się poprawia. To oczywiście efekt pracy spółki we wcześniejszych kwartałach nad zmniejszaniem poziomu zapasów. W chwili obecnej zarówno biorąc pod uwagę wyniki sprzedażowe lipca i sierpnia, jak i otoczenie rynkowe (potencjalne ryzyko problemu z dostawcami od partnerów europejskich i chińskich), trudno się dziwić wzrostowi zapasów. Dość dużo miejsca poświęcam zapasom, ale jak spojrzymy na wykres to widać, że one przede wszystkim odpowiadają za cykl konwersji gotówki. Pozostałe dwa składniki kapitału pracującego (należności i zobowiązania) zachowywały się do tej pory podobnie – należności rotowały na poziomie 25-30 dni, podczas gdy zobowiązania handlowe o kilka dni dłużej. Jak wnikliwie się przyjrzymy wykresowi średniego kapitału pracującego to widać, że słupek pokazujący cykl rotacji zobowiązań jednak wzrósł, a przecież jest on średnią z ostatnich 4 kwartałów. I faktycznie – zobowiązania handlowe wyniosły na koniec czerwca 123,5 mln zł w porównaniu do 91,7 mln zł należności handlowych. Odpowiednie kwoty ro wcześniej wynosiły 91 i 93 mln zł. Widać więc, że należności pozostały na zbliżonym poziomie a zobowiązania handlowe istotnie wzrosły. Spółka nie skomentowała tego faktu, więc można snuć tylko przypuszczenia. Jednym z nich może być właśnie wzrost zapasów idący w parze z wydłużeniem terminów płatności, aby zabezpieczyć swoją pozycją gotówkową. Spójrzmy ma cash-flow, ponieważ poprzednio miałem tutaj pewne zastrzeżenia.

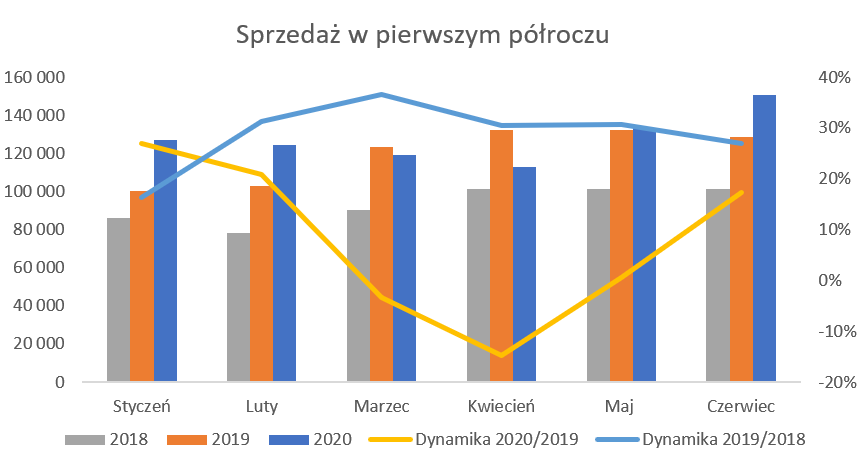

kliknij, aby powiększyćW chwili obecnej sytuacja wygląda jednak lepiej – zysk netto za ostatnie 12 miesięcy wyniósł ok. 75 mln zł, podczas gdy przepływy operacyjne aż 108 mln zł. Można by się zachwycić. Jednak czujne oko analityka musi zauważyć, że tak dobry wynik osiągnięty w przepływach operacyjnych to również w części zasługa zobowiązań handlowych, które r/r wzrosły o 32 mln zł, a w przeciągu ostatniego półrocza aż o 73 mln zł. Ja jeszcze przypomnę o pewnej prostej zasadzie. Auto Partner to spółka handlowa z dodatnim kapitałem pracującym (zapasy + należności handlowe – zobowiązania handlowe). W momencie dość szybko rosnącej sprzedaży rozwój taki wymaga znalezienia źródła finansowania tego wzrostu. W chwili obecnej sprzedaż już tak nie rosła to i uwolniło się trochę gotówki z kapitału pracującego. Miesięczna sprzedaż wyszła z kryzysuProszę spojrzeć na to jak zmieniały się dynamiki sprzedaży r/r w ujęciu miesięcznym. Przypominam, że GK Auto Partner zakończyła czwarty kwartał 2019 roku na poziomie 25-procentowej dynamiki.

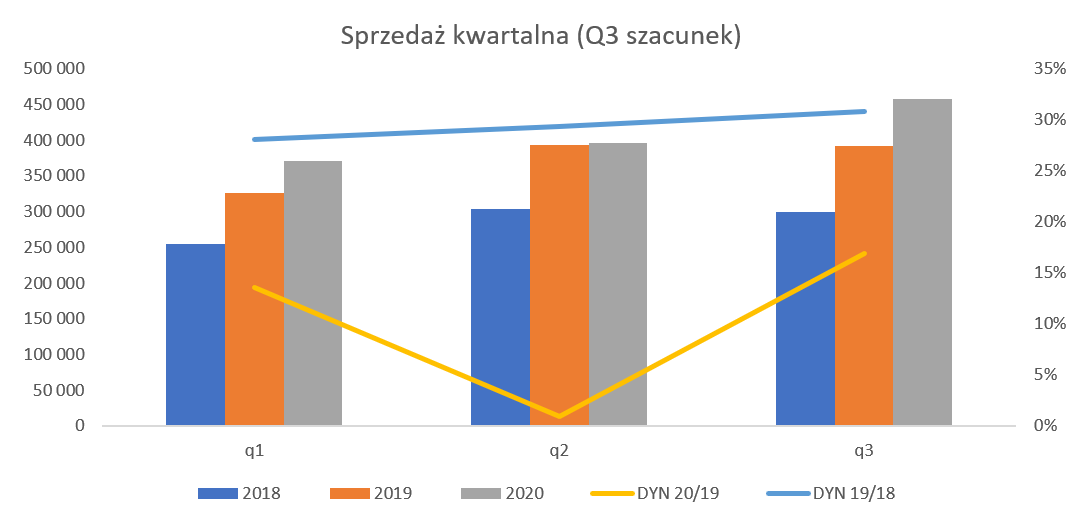

kliknij, aby powiększyćJuż w marcu dynamika była ujemna (-3,3 proc.), choć prawdziwy problem pojawił się w kwietniu gdzie sprzedaż spadła o prawie 15 proc. Co ważne kolejne miesiące pokazały że sytuacja wraca do normy, w efekcie czego spółka wyszła na delikatny plus w drugim kwartale. Oczywiście jasno trzeba zauważyć, ze jednak obecnie (czerwiec-sierpień) dynamiki są kilkunastu procentowe, czyli o 8-12 p.p, niższe niż w 2019 roku. Trudno jednak zakładać, aby spółka cały czas była w stanie rozwijać się z dynamiką 30 procentową. Zresztą tak szybki rozwój zazwyczaj powoduje problemy z rentownością, ponieważ nowo otwierane filie czy regiony muszą osiągnąć pewną masę krytyczną aby zacząć na siebie zarabiać. W tym wypadku jeszcze jedna istotna informacja dotycząca rozbicia sprzedaży na kraj oraz eksport. Patrząc na dane drugiego kwartału widać spadek sprzedaży krajowej o prawie 6 proc., oraz 15 procentowe wzrosty zagranicą. Ta tendencja (dynamika wzrostu sprzedaży eksportowej szybsza niż krajowa) jest widoczna nie od dzisiaj i ni w tym dziwnego. Warto mieć na uwadze, że obecnie eksport stanowi prawie ¾ sprzedaży krajowej, podczas gdy rok temu było to ok. 60 procent. Sprzedaż to jedno, ale marże to inna bajka. Spróbujmy pobawić się w proroka i zobaczyć jak może wyglądać trzeci kwartał.

kliknij, aby powiększyćPowyższe założenie bazuje na podawanych wartościach z lipca i sierpnia i założeniu, że wrzesień będzie na podobnych dynamikach co dwa poprzednie miesiące. W efekcie moglibyśmy się spodziewać sprzedaży kwartalnej na poziomie ponad 455 mln zł i dynamiki r/r w okolicach 16-18 proc. Kilkunastu procentowy wzrost sprzedaży dodatkowo przy zakładanej wyższej marży brutto ze sprzedaży to już zaczyna się robić interesująco. W drugim półroczu 2019 roku średnia marża handlowa wynosiła 26,8 proc. w porównaniu do 30,3 proc. osiągniętych w analizowanym kwartale. Gdybyśmy założyli, że marża w drugim półroczu wyniesie mniej np. 28,3 proc. to i tak przy wzrostach sprzedażowych może to wygenerować wyższą masę marży handlowej aż o 45 mln zł. Oczywiście trzeba będzie jeszcze uwzględnić wyższe koszty logistyki, sprzedaży, marketingu oraz zarządu. Przyjmując, że kształtowałyby się one na poziomach porównywalnych co obecnie to Auto Partner mógłby nawet wypracować ok. 90 mln zł. Proszę pamiętać, że 1 p.p. marży handlowej więcej w ujęciu kwartału daje ok. 4 mln zł zysku operacyjnego i teoretycznie jest to już czysty zysk (niezwiązany z dodatkowymi kosztami obsługi klienta a związany po prostu z wyższą ceną produktu). PodsumowanieTakie zyski w porównaniu do obecnej kapitalizacji (trochę ponad 900 mln zł) dają nam wskaźnik C/Z na poziomie 10 na koniec roku. Patrząc historycznie (przez ostatnie 3 lata z wyłączeniem tąpnięcia z powodu Covid) to wskaźnik ten przebywał w zakresie 9-19. Oznacza to, ze obecnie mamy raczej niskie wartości jak na spółkę rosnącą sprzedażowo przynajmniej o kilkanaście procent rocznie i dodatkowo generującą rok w rok zyski. Co ważniejsze spółka nadal ma potencjał na wzrost sprzedaży choćby eksportowej, gdzie jak twierdzi osiąga lepsze rentowności netto. Zresztą przykład Inter Cars, który jest przecież 5 razy większy od omawianej spółki pokazuje, że rozwój jest nadal możliwy. Aby nie popaść w hurra optymizm to trzeba przyznać, że powyższa prognoza, jak każda zresztą jest oparta na założeniach, które nie muszą się ziścić. O ile z całkiem sporą dozą prawdopodobieństwa można zakładać utrzymanie cen sprzedaży i dalszy delikatny wzrost udziału marek własnych (co też powinno oddziaływać pozytywne) o tyle są również zauważalne czynniki ryzyka. Po pierwsze import towarów czyli kurs EUR/PLN, który r/r będzie zapewne słabszy o 2-3 proc. patrząc na dane z trzeciego kwartału. To powoduje wyższe ceny zakupu. Proszę pamiętać, ze rotacja zapasów to 120-150 dni więc zanim towar się przemieli w magazynach i zostanie sprzedany to trochę czasu mija. Innymi słowy zakładam, że marża uzyskana w drugim kwartale była wyjątkowo wysoka, ponieważ spółka podniosła ceny, a w części sprzedawała towar zakupiony jeszcze po atrakcyjnych kursach. W kolejnych kwartałach może z tym być trudniej. Oczywiście z ryzykiem kursowym nie powinniśmy przesadzać, ponieważ spółka (dane z 2019) 47 proc. swoich kosztów ponosi w walutach obcych (PLN, EUR i USD to podstawowe waluty zakupowe) natomiast sprzedaż w walutach zagranicznych (EUR, CZK, HUF oraz RON) stanowi ok. 40 proc. całości sprzedaży grupy. Tak więc występuje dość naturalny hedging, choć trzeba pamiętać, że jednak niekoniecznie w tych samych okresach i tych samych walutach. Drugim czynnikiem ryzyka może być ogólne spowolnienie gospodarcze. Jeśli nie będzie ono zbyt głębokie to nie musi wpłynąć negatywnie na spółkę, a wręcz pozytywnie – wstrzymanie chęci zakupu nowego auta czy wymiany co oznacza konieczność remontu starego samochodu. Gdybyśmy jednak mieli do czynienia z jakąś kolejną wersją lock-down i ograniczeniami w zakresie przemieszczania się czy działalność gospodarczej to jednak wpływ mógłby być zauważalny jak było to widać w sprzedaży marcowej i kwietniowej. Warto o tych ryzykach pamiętać. Oświadczam, że posiadam akcje spółki w moim portfelu w chwili obecnej (poniżej 5 proc. portfela). Nie dokonywałem transakcji w ostatnich 30 dniach. Analizę przeprowadziłem starając się być maksymalnie obiektywnym tak jak tylko potrafię. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 24 września 2020 14:34

|

|