Corporate governance? Nie znam – omówienie sprawozdania Boryszew SA po I kw. 2022 r. W ostatnich tygodniach kurs akcji spółki mocno podskoczył, więc pora przyjrzeć się bliżej wynikom spółki.

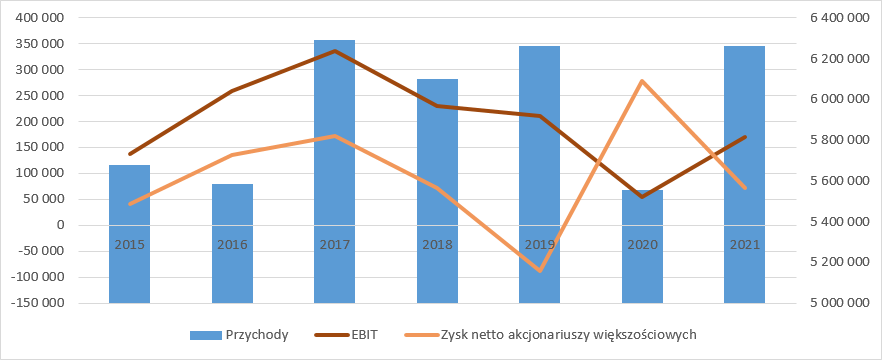

Od paru lat Boryszew miał wyraźne kłopoty z utrzymaniem obrotów oraz zysków. Nawet pomijając pandemiczny rok ciężko doszukać się pozytywów - wynik operacyjny co roku był niższy natomiast zyski netto kształtowane były z reguły przez zdarzenia jednorazowe.

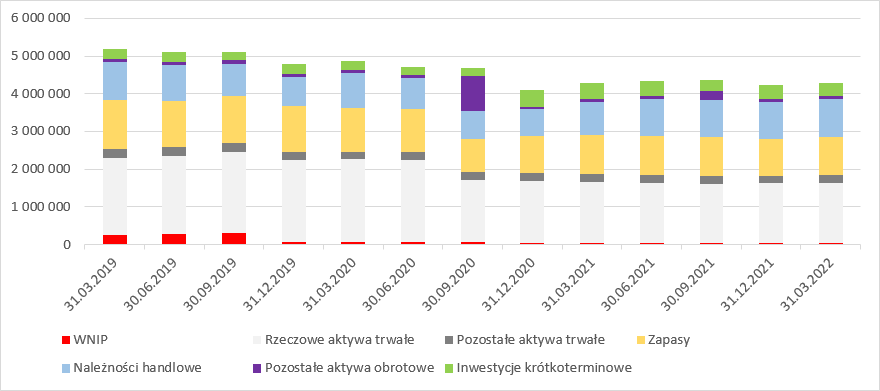

kliknij, aby powiększyćOczywiście jeśli zanurzyć się w detale to ocena spółki nie jest już tak surowa. Od wielu lat Roman Karkosik planował pozbyć się części biznesu. Pierwsze przymiarki miały miejsce na początku 2018 r., ale umowę warunkową udało się podpisać dopiero na koniec 2019 r. a faktyczna sprzedaż odbyła się w IV kw. 2020 r. Impexmetal tworzył grupę kapitałową natomiast nie wszystkie spółki podlegały wspomnianej transakcji. Spółki z grupy które nie zostały sprzedane zostały objęte konsolidacją bezpośrednio przez Boryszew, a przy okazji wycenione. Okazało się, że w wyniku transakcji trzeba zawiązać odpisy na około 50 mln zł. Transakcję tę doskonale widać w bilansie spółki. Otóż w III kw. 2020 r. IPX został wykonsolidowany i pokazany jako aktywo dostępne do sprzedaży, natomiast w IV kw. 2020 r. wyraźnie obniżyła się suma bilansowa.

kliknij, aby powiększyć

kliknij, aby powiększyćChoć wartościowo sprzedaż Impexmetalu jest najbardziej znacząca, to nie była to jedyna transakcja.

W III kw. 2021 r. sprzedano Elana PET za 30,8 mln zł, natomiast w IV kw. zajmującą się łożyskami FŁT za 80,6 mln zł. Inaczej mówiąc Boryszew dokonuje dezinwestycji. Porównując więc wyniki r/r tak naprawdę porównujemy nieco inne spółki.

Niestety jeśli chodzi o podział zysków z przeprowadzonych transakcji sprzedaży aktywów można mieć wątpliwości. Boryszew pomimo sprzedaży Impexmetalu nie wypłacił dywidendy za rok 2020, natomiast środki ze sprzedaży FŁT zostały przeznaczone na zakup nieruchomości od RKK Investments, czyli innej spółki powiązanej z Romanem Karkosikiem. W br. coś się jednak zmieniło, bo Boryszew postanowił wypłacić dywidendę z kapitału zapasowego w wysokości 220 mln zł. Na ten fakt zareagował oczywiście kurs spółki, wszak stopa tejże dywidendy to ponad 14 proc. Reakcja kursowa raczej nie dziwi, ale warto sobie zadać pytanie na ile ta dywidenda może być powtarzalna.

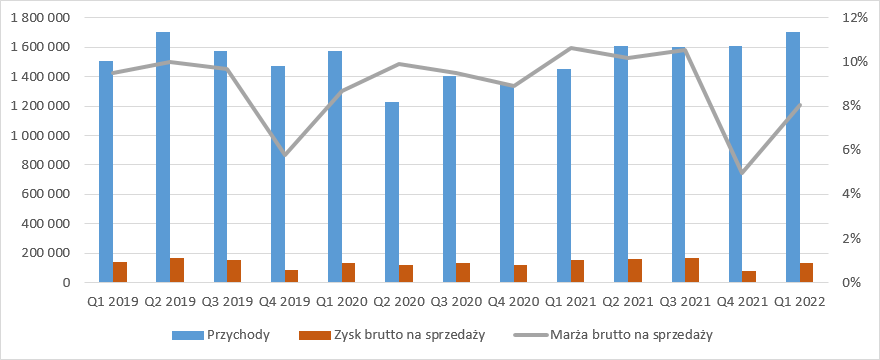

Choć spółka sprzedała część spółek zależnych to udaj się jej od 4 kwartałów zwiększać obroty. W II kw. ur. o 30 proc. a potem kolejno o 14 proc, 20 proc. i w końcu w I kw. br. o 17 proc. Wzrosty w I kw. br. cieszą szczególnie, gdyż w okresie tym miało miejsce wstrzymanie działalności rosyjskiej spółki zależnej Boryszew Plastics Rus w wyniku zawieszenia działalności rosyjskich fabryk zachodnich koncernów motoryzacyjnych.

O ile w II i III kw. ur. za wzrostem sprzedaży poszedł wzrost rentowności brutto na sprzedaży, tak w IV kw. ur. i I kw. br. mamy wyraźne osłabienie marżowości. Rentowność w ostatnim raportowanym kwartale wyniosła zaledwie 8 proc. czyli o 3 pp. mniej r/r. W ostatnim kwartale spadek marży możemy tłumaczyć agresją Rosji na Ukrainę, co miało konsekwencje biznesowe, ale w IV kw. takiego uzasadnienia brak.

kliknij, aby powiększyćDzięki wzrostowi sprzedaży efekt erozji wyniku brutto był niższy niż można by oczekiwać ze spadku rentowności. W I kw. br. Boryszew pokazał 137 mln zł zysku brutto na sprzedaży, czyli o 17 mln zł (11 proc.) mniej r/r.

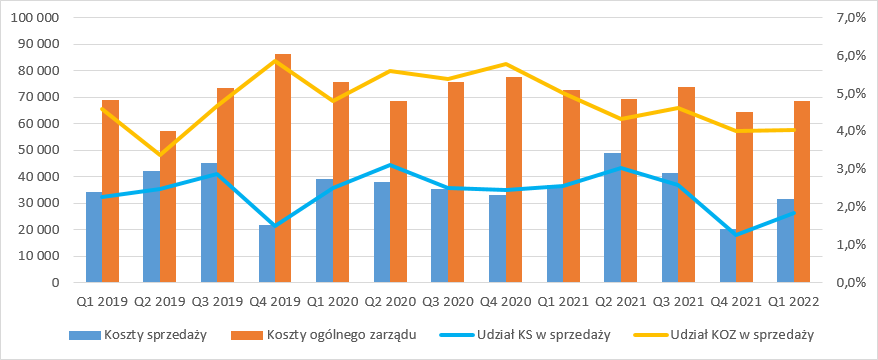

Dodatkowo obserwujemy spadek kosztów operacyjnych. Te dotyczące sprzedaży skurczyły się r/r o 5,4 mln zł (15 proc.), a ich udział w przychodach spadł z 2,5 proc. do 1,9 proc. Koszty ogólnego zarządu wyniosły 68,6 mln zł, co oznacza spadek o 4,1 mln zł (6 proc.) r/r i spadek w przychodach z 5 proc. do 4 proc.

Redukcja kosztów z pewnością jest pozytywną informacją, ale warto pamiętać, że w okresie porównawczym w grupie było więcej spółek i to może być powód redukcji, a nie jakaś głęboka restrukturyzacja. Oczywiście zapowiedziana w marcu likwidacja Maflow France Automotive korzystnie wpłynie na poziom kosztów, ale raczej zdarzenie to nie miało większego wpływu na I kw. br.

Finalnie zysk ze sprzedaży wyniósł prawie 37 mln zł i był niższy o 17 proc. r/r.

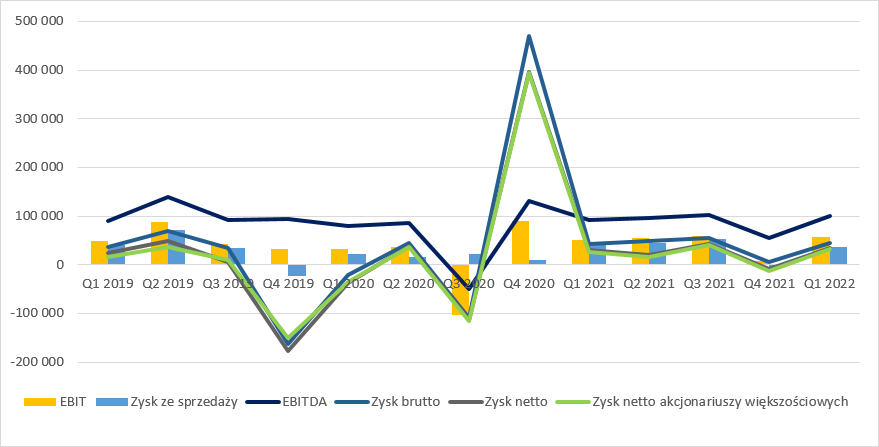

kliknij, aby powiększyćZa to na poziomie operacyjnym mamy już zwyżkę wyniku z 50 mln zł przed rokiem do obecnych 56 mln zł. Co dokładnie spółka zaraportowała w pozostałej działalności operacyjnej nie wiadomo, bo nie ma stosownej noty, ale najczęściej znajdują się w tej linii zdarzenia jednorazowe. Do takich można zaliczyć sprzedaż nieruchomości które to działanie spółka wymienia jako powód wzrostu wyniku pozostałej działalności. Jasnym jest, że wynik wsparło rozwiązanie rezerw na kwotę 5 mln zł, ale reszta pozostaje zagadką.

Na poziomie zysku netto przynależnego akcjonariuszom jednostki dominującej mamy 31,9 mln zł zysku, czyli o 4,9 mln zł (18 proc.) więcej r/r. W mojej opinii to co dzieje się z biznesem spółki lepiej pokazuje zysk ze sprzedaży.

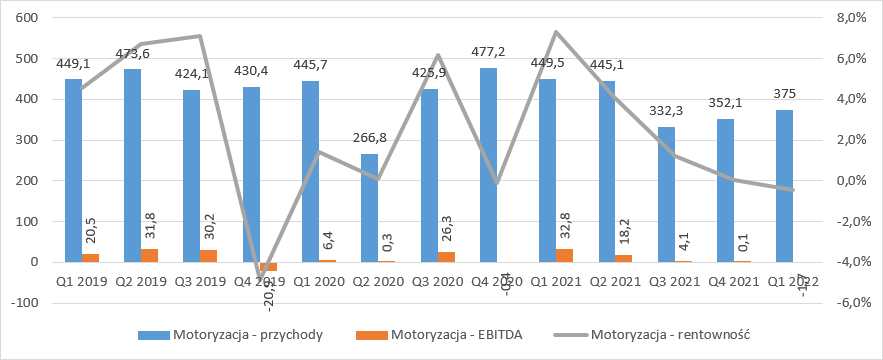

kliknij, aby powiększyćZ rachunku segmentowego wynika, że dywizja motoryzacyjna na którą kiedyś tak liczono ma wyraźne problemy. Przychody spadły o 75 mln zł (17 proc.), co doprowadziło do spadku EBITDA o 35 mln zł spychając przy tym wynik nieco pod próg rentowności. Mamy 3 kolejny kwartał, w którym spółka balansuje na granicy zysku i straty. Taki obraz to efekt dwóch czynników. Pierwszym są problemy logistyczne koncernów motoryzacyjnych, które mają problemy z dostępnością elektroniki. Drugi czynnik to brak sprzedaży do fabryk zlokalizowanych w Rosji.

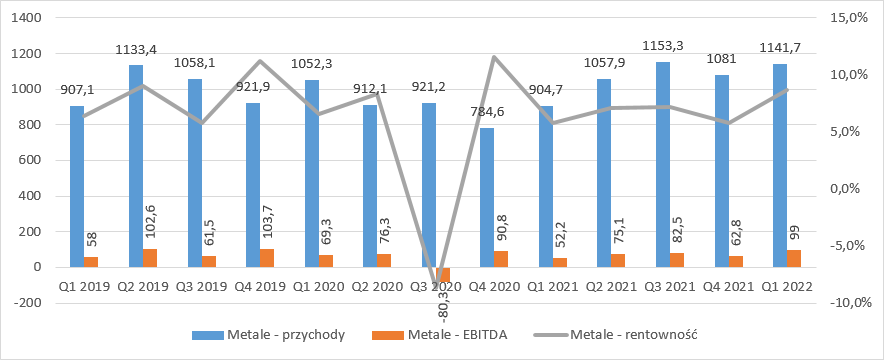

kliknij, aby powiększyćWyniki ciągnie segment metali. W dywizji tej obroty zwiększyły się o 26 proc., a EBITDA zwiększyła się z 52 mln zł przed rokiem do obecnych 99 mln zł. Wzrosty sprzedaży to przede wszystkim efekt wzrostu cen metali na LME – aluminium o 57 proc. r/r, cynku o 36 proc. r/r, miedzi o 18 proc. r/r., natomiast ołowiu o 16 proc. r/r. Nie bez znaczenia dla wyników była także sytuacja na rynku stali. W 2021 r. ceny zaczęły gwałtownie rosnąć z poziomu ok. 2200 – 2500 zł/t do poziomu 4500 – 6000 w czerwcu po czym nastąpił spadek do ok. 4500 zł na koniec roku. W I kw. br., a dokładnie w marcu, na skutek działań wojennych nastąpił gwałtowny wzrost do poziomu ok. 6000 zł/t.

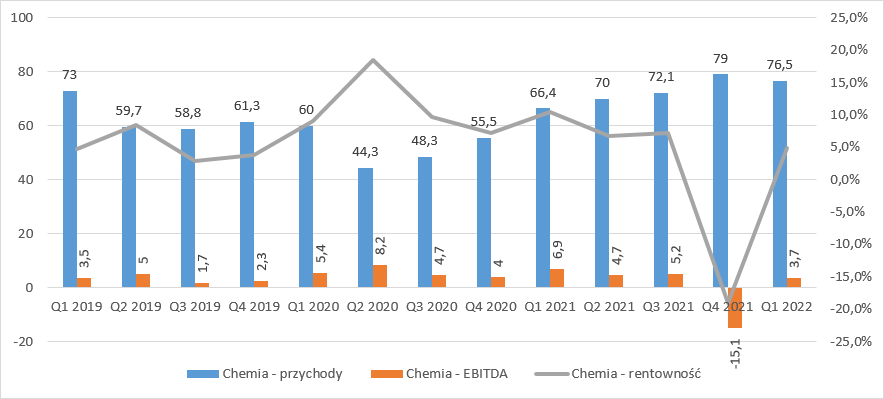

kliknij, aby powiększyćW przypadku dywizji Chemicznej wyniki są dość zmienne, ale jednocześnie jest (lub była) to najbardziej rentowna działalność. W pierwszym kwartale br. przychody wyniosły 76,5 mln zł i były o 15 proc. wyższe r/r. Mimo zwyżki obrotów EBITDA spadła o 3 mln zł do poziomu 3,7 mln zł. Choć ceny rosły to wolumen produkcji i sprzedaży obniżył się o ponad 30 proc. czego jednym z powodów była sprzedaż Elany PET.

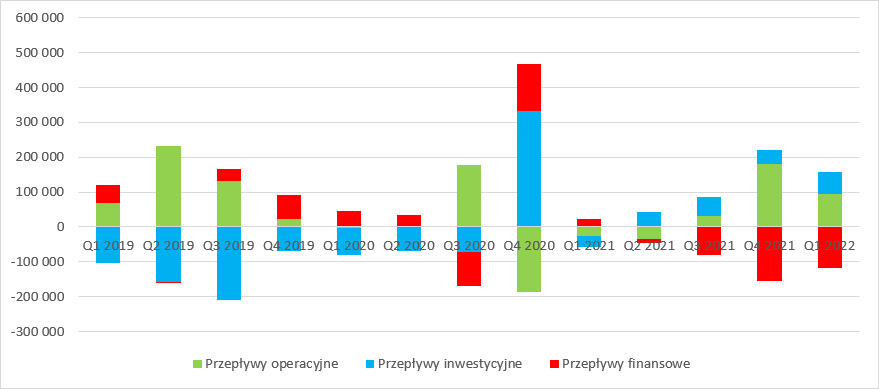

kliknij, aby powiększyćPomimo rosnącej sprzedaży spółka pokazała całkiem fajne przepływy operacyjne – 95 mln zł vs. wypływ 24 mln zł przed rokiem. Dodatkowo w przepływach inwestycyjnych pojawiła się gotówka z PŁT (80,6 mln zł), dzięki czemu mamy wpływ gotówki na poziomie prawie 44 mln zł (inwestycje w aktywa trwałe to 24 mln zł przy amortyzacji na poziomie prawie 44 mln zł). Wypracowana operacyjnie i inwestycyjnie gotówka została przeznaczona na spłatę 100 mln zł kredytów i ich obsługę (9 mln zł odsetek), a także spłatę leasingów (13 mln zł)

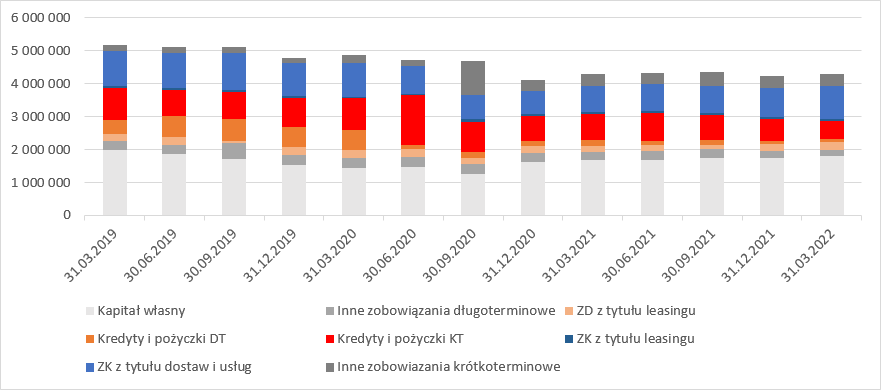

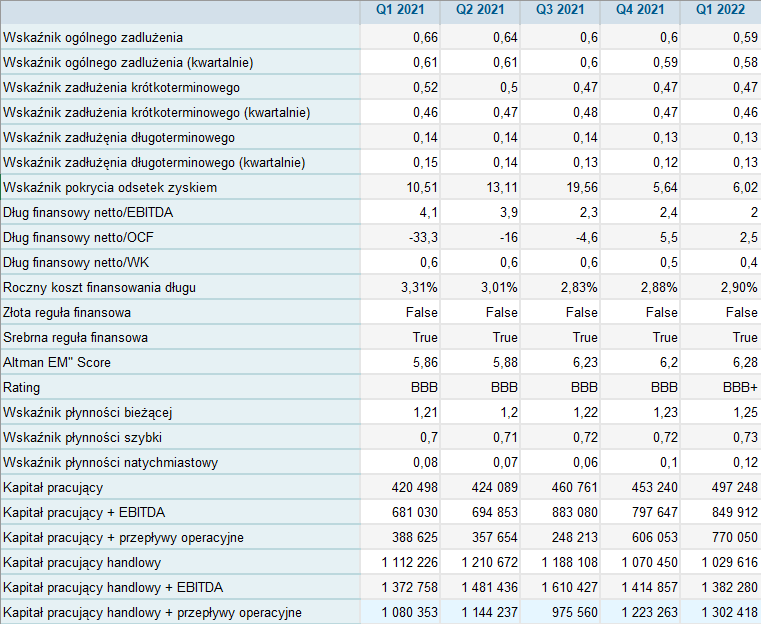

kliknij, aby powiększyćSytuacja płynnościowa się ustabilizowała. Dla przypomnienia – w wyniku pandemii i słabszych wyników Boryszew złamał kowenanty i banki były przynajmniej w teorii uprawnione do postawienia kredytów w stan natychmiastowej wymagalności, co oczywiście skończyło by się sanacją. Spółka jednak porozumiała się z bankami, a wszystko wskazuje na to, że najgorsze za nami.

Dług finansowy netto do EBITDA spadł z poziomu 4,1 przed rokiem do obecnych 2, które jest poziomem bezpiecznym. Ekwiwalent ratingu wzrósł z poziomu BBB do BBB+, natomiast statyczne wskaźniki płynności solidarnie podniosły swoje poziomy:

kliknij, aby powiększyć Boryszew SA [BORYSZEW] - Komunikaty i wskaźniki finansowe (stockwatch.pl)

Aktualna sytuacja rynkowa wspiera segment metalowy, ale jest obciążeniem dla motoryzacji. Niestety wiele wskazuje, że na horyzoncie mamy co najmniej spowolnienie gospodarcze o ile nie recesję, a taki stan będzie mocno odczuwalny co najmniej w segmencie motoryzacyjnym. Mimo to strategia spółki zakłada poprawę wyników – celem jest 600 mln zł EBITDA w 2026 r. co niestety bez capexu i przede wszystkim źródeł finansowania niewiele mówi. Ważniejsze wydaje się, że spółka celuje w 5,5 proc. ROA co oznacza przy dzisiejszej sumie bilansowej 230 mln zł zysku netto. Jak mniemam zysku o charakterze powtarzalnym nie obarczonego efektami sprzedaży aktywów. Teoretycznie taki wynik robi miejsce na dwukrotny wzrost kapitalizacji.

To jednak odległa i niepewna perspektywa. W krótkim okresie inwestorów może przyciągać wizja powrotu do dywidend i w szczególności ich poziom. Jak wspomniałem wcześniej Boryszew wypłacił 220 mln zł, a w 2021 r. spółka wypracowała operacyjnie jedynie 152 mln zł gotówki. Ciężko zatem liczyć aby taki poziom udało się utrzymać w kolejnych latach. Dodatkowo w przypadku Boryszewa trzeba się liczyć z tym, że gotówka zamiast na dywidendę pójdzie na odkup innych aktywów Romana Karkosika. Niby mamy wysoką dywidendę która została wypłacona w czerwcu, ale w ciągu 2020 r. i 2021 r. ze sprzedaży jednostek zależnych do grupy trafiło ponad 700 mln zł z czego tylko 200 mln zł poszło na spłatę kredytów. Reszta zniknęła na szeroko rozumianej działalności inwestycyjnej do których można zaliczyć choćby:

- obligacje spółek powiązanych z R.Karkosikiem – na koniec 2021 r. 34 mln zł.

- pożyczki do spółek powiązanych z R.Karkosikiem – na koniec 2021 r. 47 mln zł

- akcje i udziały innych spółek

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.