A miał być taki ładny, eksportowy – omówienie sprawozdania finansowego GK Bumech po IV kw. 2021 r. Wykazany przez spółkę zysk netto w 2021 r. wygląda imponująco, ale wysoki wynik to zasługa rozliczenia przejęcia Silesii, w znacznej części niegotówkowy i niepowtarzalny. W IV kw. inwestorzy prawdopodobnie liczyli na wysokie zyski związane ze sprzedażą węgla w ramach umowy eksportowej, której cena miała być oparta o kontrakty API2 CIF ARA, ale Bumech pokazał na poziomie zysku brutto na sprzedaży ponad 50 mln zł straty. Poniżej spróbuję wyjaśnić, co się stało, lub mogło stać.

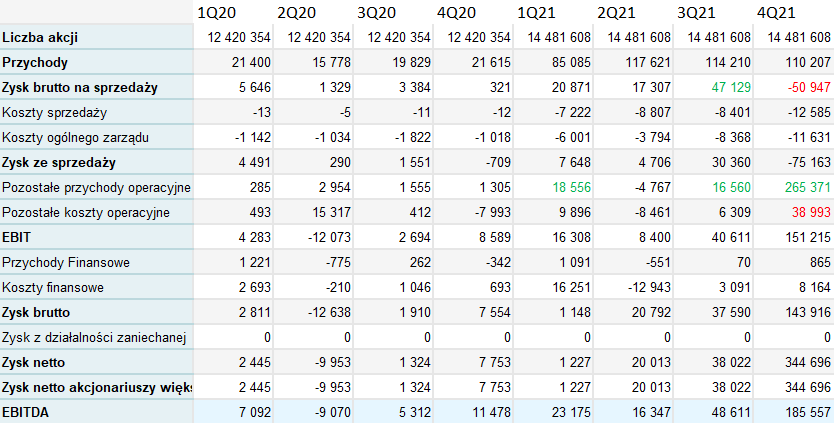

Bumech nabył PGS pod koniec stycznia i w pierwszych okresach notowane wyniki znacząco się poprawiły. Już w I kw. 2021 r. spółka pokazała 16 mln zł zysku operacyjnego, w kolejnym 8,4 mln zł, a kwartał później niebotyczne 40 mln zł. Od razu w oczy rzuciły się jednak wysokie salda na pozostałej działalności operacyjnej – 18,6 mln zł w I kw. 2021 r. i 16,5 mln zł w III kw. 2021 r. Co dokładnie się w nich kryło nie wiadomo, bo spółka nie publikowała not.

W linii pozostałej działalności operacyjnej pojawiają się zyski z tytułu okazyjnego przejęcia (nadwyżka wartości majątku netto nad zapłaconą ceną), ale nie w tym przypadku, gdyż Bumech przez pierwsze 3 kwartały pokazywał wartość firmy z tytułu nabycia PGS i MSE, czyli sytuację odwrotną – nadwyżkę zapłaconej ceny ponad wartość majątku netto.

kliknij, aby powiększyćPodchodząc ostrożnie do wyników i korygując EBIT o pozostałą działalność operacyjną i tak w III kw. było 30 mln zł zysku - wszystko wyglądało bardzo ładnie.

Spółka jeszcze przed raportem rocznym poinformowała, że w IV kw. dokona rozliczenia transakcji i mocno w górę podniesie wycenę przejmowanych aktywów. To musiało oznaczać dwie rzeczy:

1 – wysoki zysk z tytułu okazyjnego nabycia

2 – wzrost wartości bilansowej majątku i w związku z tym jego amortyzacji.

Amortyzacja w Bumechu przypada głównie na koszt własny sprzedaży. W IV kw. wyniosła 34 mln zł w porównaniu do 8 mln zł w II czy III kw. Inaczej mówiąc amortyzacja wykazana w samym IV kw. zawiera korektę tejże za kwartały wcześniejsze, kiedy wykazywano inną wartość majątku w bilansie. I to jest jeden z powodów straty na sprzedaży w kwocie prawie 51 mln zł.

Kolejna rzecz jaką można zaobserwować to znaczący wzrost w IV kw. salda wyłączeń konsolidacyjnych w rachunku segmentowym, zanim jednak do tego przejdziemy chwilę o wydobyciu.

Proszę zauważyć, że sam segment wydobywczy zanotował w IV kw. stratę brutto na sprzedaży w wysokości 12,4 mln zł, czyli po uwzględnieniu korekty z tytułu amortyzacji, której zabrakło w poprzednich kwartałach (ok. 20 mln zł) byłby na plusie. To znacząco lepiej niż patrzy się na cyfry wprost, ale biorąc pod uwagę kontrakt na 210 tys. t węgla który miał zostać wyeksportowany w cenie ponad 3 razy wyższej niż nabywa polska energetyka to nadal zawód. Co ciekawe, przychody ze sprzedaży węgla w IV kw. są niższe niż w III czy II kw., a to już prawdziwa zagadka biorąc pod uwagę wspomniany kontrakt. Choć dostawy miały być realizowane od października 2021 r. do stycznia 2022 włącznie, to mogło się zdarzyć, że większość dostaw zrealizowana mogła być w styczniu, albo wręcz nie zostać zrealizowana. Pewne wskazówki dają nam tutaj koszty sprzedaży. Te wyniosły w IV kw. (patrz tabelka na początku) 12,6 mln zł wobec ok. 8,5 mln zł w poprzednich dwóch kwartałach. Kontrakty eksportowy był realizowany w formule FOB z portu w Świnoujściu, a zatem to po stronie spółki stał koszt dostarczenia węgla do tegoż portu.

Z raportu PKP Cargo można odczytać, że koszt transportu 1 tkm to ok. 16 groszy, ale PKP traci rynek i jak mniemam da się pewnie znaleźć przewoźnika tańszego. Odległość od Czechowic do Świnoujścia to lekko licząc 700 km, a więc przewóz jednej tony na tej trasie to koszt ok. 100 zł. Z tego wychodzi, że 200 tys. ton może kosztować nawet 20 mln zł, a my widzimy wzrost kosztów sprzedaży raptem o 4 miliony z ogonem. Prawdopodobnym zatem jest, że Bumech zrealizował w ciągu IV kwartału mniejszą część zakontraktowanego wolumenu - na oko 1/4. Potwierdzenie tego znajdziemy w sprzedaży eksportowej na poziomie 40 mln zł, z czego przecież swoje zabiera Czarnogóra. Niskich przychodów nie tłumaczą ewentualne problemy z wydobyciem, bo na zapasie leżało na koniec roku prawie 100 mln zł, z czego ok. 60 to tak naprawdę zapas obcy należący do byłego właściciela - w pasywach są zobowiązania wobec klientów. To oznacza, że 40 mln zł kosztów mogło być zamienione w sprzedaż, a jak wiemy tak się nie stało.

Po tej małej dygresji wróćmy do tego co istotne aby zrozumieć wynik brutto IV kw. 2021 r. Jak widać poniżej, zysk brutto jest mocno cięty przez wyłączenia konsolidacyjne pomiędzy segmentami – prawie 38 mln zł, podczas gdy kwartał wcześniej było to plus 12 mln zł. Dodam, że wyłączenia konsolidacyjne powstają gdy jakiś segment/spółka sprzeda produkty/usługi na rzecz kolejnego, natomiast ten na rzecz którego były wykonane/dostarczone nie odsprzeda ich dalej do klienta końcowego. W Bumechu do wyłączania będzie sprzedaż usług górniczych na rzecz kopalni. Wydaje się, że we wcześniejszych kwartałach źle identyfikowano te wyłączenia i dopiero podczas badania raportu przez biegłego wyszło, że Bumech pokazywał za wysoki wynik skonsolidowany.

kliknij, aby powiększyćW związku z finalnym ujęciem transakcji nabycia PGS i korektami biegłego, szczegółowa analiza wyniku kwartalnego mija się z celem i pozostaje analiza wyników rocznych.

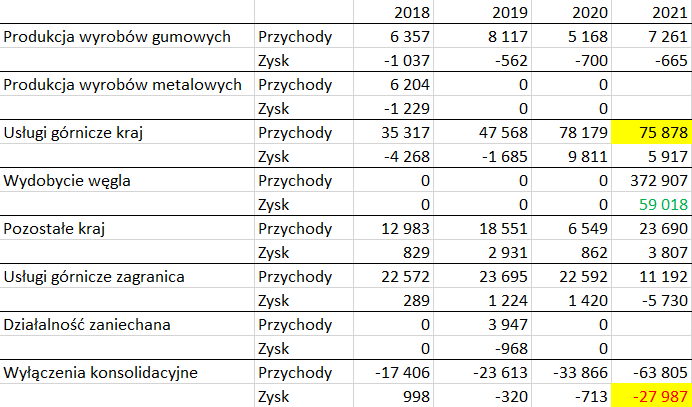

To, że wzrosły przychody i zysk brutto po przejęciu PGS jest zupełnie naturalne, więc przejdę od razu do rachunku segmentowego. Jak widać w poniższej tabeli Bumech od lat jest nierentowny jeśli chodzi o produkcję wyrobów gumowych, i to nierentowny na najwyższym poziomie rachunku wyników (jeszcze przed uwzględnieniem kosztów sprzedaży i zarządu).

W trakcie ostatnich lat spółka pokazywała bardzo zmienne przychody w zakresie usług górniczych. Wraz ze wzrostem masy sprzedaży poprawiał się wynik i w teoretycznie ciężkim covidowym 2020 roku zysk okazał się najwyższy. W ubiegłym roku sprzedaż była na bardzo podobnym poziomie, ale zyski istotnie się skurczyły, choć nie do końca jest jasne dlaczego.

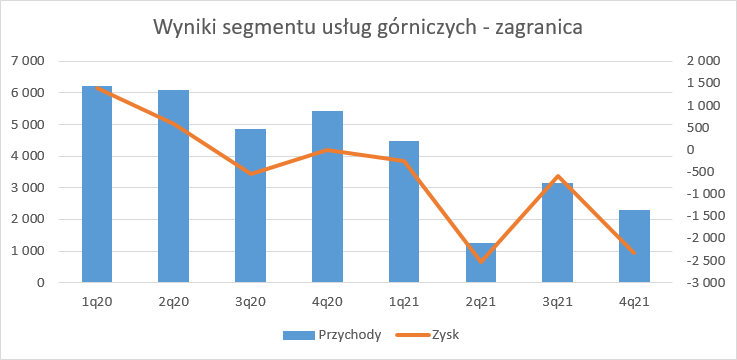

2021 r. to także ciężki okres dla działalności w Czarnogórze. Przychody z wydobycia usługowego boksytów spadły o ponad połowę, w efekcie czego wynik spadł mocno pod próg rentowności – strata wyniosła 5,7 mln zł, przy czym jak wspominałem wcześniej Bumech segmentuje swoją działalność na poziomie przychodu i zysku brutto na sprzedaży, a więc w tym wyniku segmentu nie ma uwzględnionych ani kosztów ogólnego zarządu, ani kosztów sprzedaży, czy też pozostałej działalności operacyjnej.

kliknij, aby powiększyćSłaby wynik można próbować tłumaczyć awarią jaka miała miejsce w maju i brakiem wydobycia przez około 1,5 miesiąca, ale jeśli zerknąć na niższą rozdzielczość czasową niż rok to okazuje się, że powody słabej kondycji tego segmentu muszą być inne, bo słaby mógł być II kw. i ewentualnie III kw. w związku z ponownym rozruchem, a okazuje się, że bardzo słaby był także IV kw. 2021 r. Pewne wnioski można próbować wyciągać z raportu dotyczącego odstąpienia od nabycia kontrahenta na którego rzecz Bumech wykonuje działalność wydobywczą w Czarnogórze. W raporcie spółka poinformowała, że Uniprom-Metali nie był w stanie zbyć swoich zapasów boksytów celem spłaty głównego wierzyciela, a jego spółka matka ograniczyła produkcję. A zatem mogą być problemy z odbiorem produktu przez usługobiorcę.

kliknij, aby powiększyć Łączny zysk brutto ze sprzedaży wyniósł w 2021 r. 34 mln zł, co po obciążeniu kosztami ogólnego zarządu i sprzedaży daje nam 32 mln zł straty na sprzedaży. Na pierwszy rzut oka wygląda to źle, ale pamiętajmy, że w wyniku mamy amortyzację w kwocie 57 mln zł pochodzącą z aktywów przejętych za szacunkowo 34 mln zł. Gdy zerknąć na skorygowaną o efekt „okazyjnego nabycia” i odpisy na majatku EBITDA dostajemy prawie 11 mln zł, czyli mniej niż rok wcześniej kiedy spółka pokazała 48,6 mln zł. Być może należałoby także skorygować wynik w górę z tytułu rezerwy o wartości 19 mln zł, ale nie jest jasne co to za rezerwa. W sprawozdaniu czytamy tylko, że:

Bumech napisał(a):Kwota zwiększenia rezerw w roku 2021 obejmuje, między innymi, rezerwę na wynagrodzenie prowizyjne dla jednostki powiązanej osobowo w wysokości 19 029

Może to być rezerwa na prowizję przy pośrednictwie nabycia PGS (wtedy efekt jednorazowy), za sprzedaż węgla (normalna część biznesu), lub jakieś jeszcze inne aktywności - w 2021 r. spółka zawiązała 16,6 mln zł rezerw na przyszłe i sporne zobowiązania, więc kwota 19 mln zł raczej obejmowała też okres wcześniejszy.

2021 r. był także słaby pod względem przepływów operacyjnych, które wyniosły zaledwie 4,7 mln zł w porównaniu do 6,6 mln zł przed rokiem. Przyznam jednak, że struktura rachunku cashflow mnie dziwi. Z korekt zysku wynika, że prawie 100 mln zł zabrały zobowiązania, czyli tyle ich spłacono, natomiast bilansowo zobowiązania rosną.

Przejęcie PGS to ucieczka do przodu, bo biznes prowadzony do tej pory przestał działać, o ile w ogóle kiedyś działał poprawnie – wszak spółka była zmuszona zgłosić wniosek o układ. Teoretycznie nabycie kopalni zapewnia zbyt na oferowane usługi górnicze, ale nie bez przyczyny kwota transakcji była taka niska. Najwyraźniej dotychczasowy właściciel miał zupełnie różną wizję przyszłych cen i przepływów pieniężnych.

Kapitalizacja spółki to 400 mln zł, co razem z długiem netto (uwzględniłem w nim poza czystym długiem finansowym zobowiązania wobec sprzedającego PGS i układ) daje około 550 mln zł Enterprise value. Zakładając mnożnik 10 dla EV/EBITDA daje nam to oczekiwanie na 55 mln zł z tytułu EBITDA, a mamy tylko 11 mln zł. Spadki kursu po raporcie nikogo więc nie powinny dziwić.

Z drugiej strony ceny węgla na świecie rosną. W 2021 r. połowę sprzedaży zrealizowano do poprzedniego właściciela, w większości w oparciu o kontrakt długoterminowy. Pytanie jakie pozostaje to jakie formuły cenowe ten kontrakt zawiera i do kiedy obowiązuje. Tym niemniej spółka znaczną część dostaw na 2021 r. realizuje w kontraktach krótkoterminowych, które pewnie będą odzwierciedlać wzrost cen dla energetyki zawodowej. Według informacji prasowych Bumech poprawił efektywność wydobycia, to znaczy, zaczął wybierać najbardziej kaloryczne pokłady, gdzie jest największy uzysk. Zdaniem związków zawodowych, choć istotnie ograniczono zatrudnienie, to spółka nie straciła na wydobyciu. Z tego powodu związku już rozmawiają o podwyżkach płac. Tego nie było jeszcze w I kw. br., więc teoretycznie okres ten powinien być dobry dla spółki, ale czy na tyle, aby zrobić wynik roczny uzasadniający kapitalizację to niestety nie wiem, tym bardziej, że części zapasów nie mogła sprzedać w związku z zajęciem sądowym miałów o wartości ponad 30 mln zł. Zapowiedzi poprawy efektywności wyglądają obiecująco, ale dobrymi chęciami i niesłownymi prezesami to jest piekło wybrukowane :)

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 360 dni była zarezerwowana tylko dla osób posiadających abonament.