0

Dołączył: 2015-02-22

Wpisów: 10

Wysłane:

22 lutego 2015 20:40:21

przy kursie: 16,50 zł

Spółka, właściciel marki COCCODRILLO zadebiutowałą na GPW 28 października 2014, zarząd przedstawia ambitne plany na przyszłość, związane przede wszystkim z otwieraniem nowych salonów sprzedaży, również poza granicami kraju.

Spółka chyba jako jedyna nie skorzystała z fali optymizmu, który wyniósł kursy spółek odzieżowych na nowe szczyty.

Edytowany: 22 lutego 2015 20:43

|

|

5

Dołączył: 2010-12-20

Wpisów: 268

Wysłane:

1 marca 2015 16:23:52

przy kursie: 15,80 zł

Trzeba się zgodzić z kolegą, ze hossa na tekstyliach ominęła CDL. Być może będzie szansa na dogonienie peletonu i nadrobienie różnicy. Patrząc na transakcje insajderów i wyniki sprzedażowe za ostatnie miesiące to wszystko idzie zgodnie z planem. Troszkę cierpliwości. Niedługo wyniki sprzedażowe za luty (styczeń był 35 % w góre  )a potem 20 marca będziemy mieć wyniki roczne... no a dzień później kalendarzowa wiosna.

|

|

0

Dołączył: 2013-11-24

Wpisów: 74

Wysłane:

13 stycznia 2017 16:10:18

przy kursie: 25,38 zł

Ożywię troszkę temat, bo dawno nic tutaj pisane nie było :) Spółka o tyle ciekawa, że powinna być znacznym beneficjentem 500+ - szczególnie w najbliższej przyszłości. Z drugiej strony bardzo przeciętne wyniki sprzedażowe za grudzień. Jakieś opinie?

|

|

|

|

|

PREMIUM

49

Grupa: Zespół StockWatch.pl

Dołączył: 2011-11-29

Wpisów: 2 776

Wysłane:

13 stycznia 2017 16:50:19

przy kursie: 25,38 zł

Grudzień to najgorętszy okres w branży. Wzrost przychodów CDRL w polskich sklepach o 1 proc. w grudniu wygląda fatalnie. Pytanie czy efekt 500+ jest przereklamowany (wątpliwe) czy spółka nie radzi sobie w biznesie... Warto rzucić okiem na wykres - doskonale widać, kiedy na kursie zaczęła się gra pod 500 plus, a kiedy inwestorzy uświadomili sobie, ze jednak szału w wynikach nie ma.

kliknij, aby powiększyćZimnym prysznicem okazał się raport za III kwartał. Rynek liczył na duże zyski, efekt 500+... tymczasem zysk netto wyniósł 2,58 mln zł, czyli spadł o 1/3! (3,81 mln zł przed rokiem). Przychody co prawda wzrosły, ale tylko o 1/4 do 58,69 mln zł. Narastająco po trzech kwartałach szału też nie było (źródło- notka prasowa CDRL): Cytat:Od początku roku skonsolidowane przychody właściciela marki Coccodrillo wzrosły o 14,4 proc. do 151,47 mln zł. Zysk operacyjny w okresie I-III kw. wyniósł 12,65 mln zł wobec 13,69 mln zł przed rokiem [czyli spadł o 7,5 proc. - jak to mówią, przyp. redaktora], a zysk netto 8,40 mln zł wobec 10,81 mln zł. [czyli spadł o 22 proc. - przyp. redaktora] Liczby nie kłamią (...) ale kłamcy liczą

|

|

0

Dołączył: 2013-11-24

Wpisów: 74

Wysłane:

13 stycznia 2017 22:36:14

przy kursie: 25,38 zł

Fakt, wyniki bardzo mizernie się prezentują. Z drugiej strony ciekaw jestem raportu za IV kwartał - może brak wzrostów przychodów jest okupiony porządną marżą. Chociaż chyba nadzieja matką głupich

|

|

0

Dołączył: 2017-04-05

Wpisów: 44

Wysłane:

16 maja 2018 20:19:24

przy kursie: 27,80 zł

Pytanie do analityków stockwatch.pl : proszę o wyjaśnienie z czego powstała strata netto pomimo wzrostu przychodów i wzrostu marży na sprzedaży. Czy to jest związane ze zmianami prezentacji księgowej o której wspominają w raporcie ? Pytanie dotyczy raportu za 1 kwartał 2018.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

17 sierpnia 2018 20:19:31

przy kursie: 25,50 zł

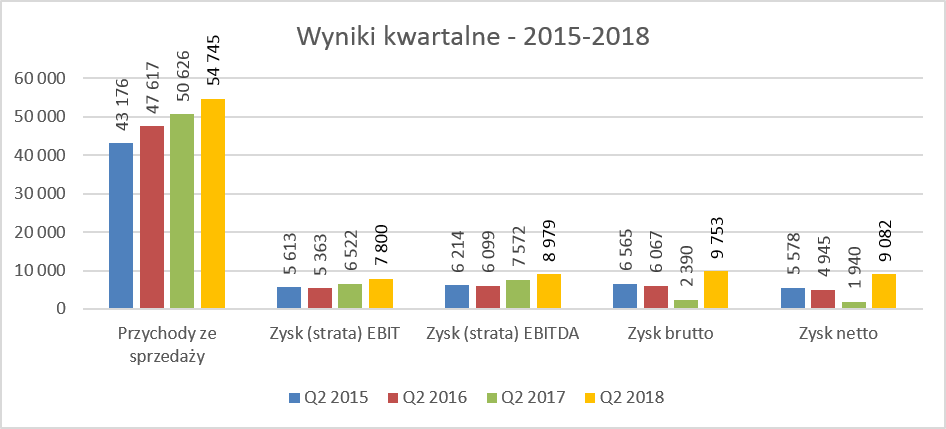

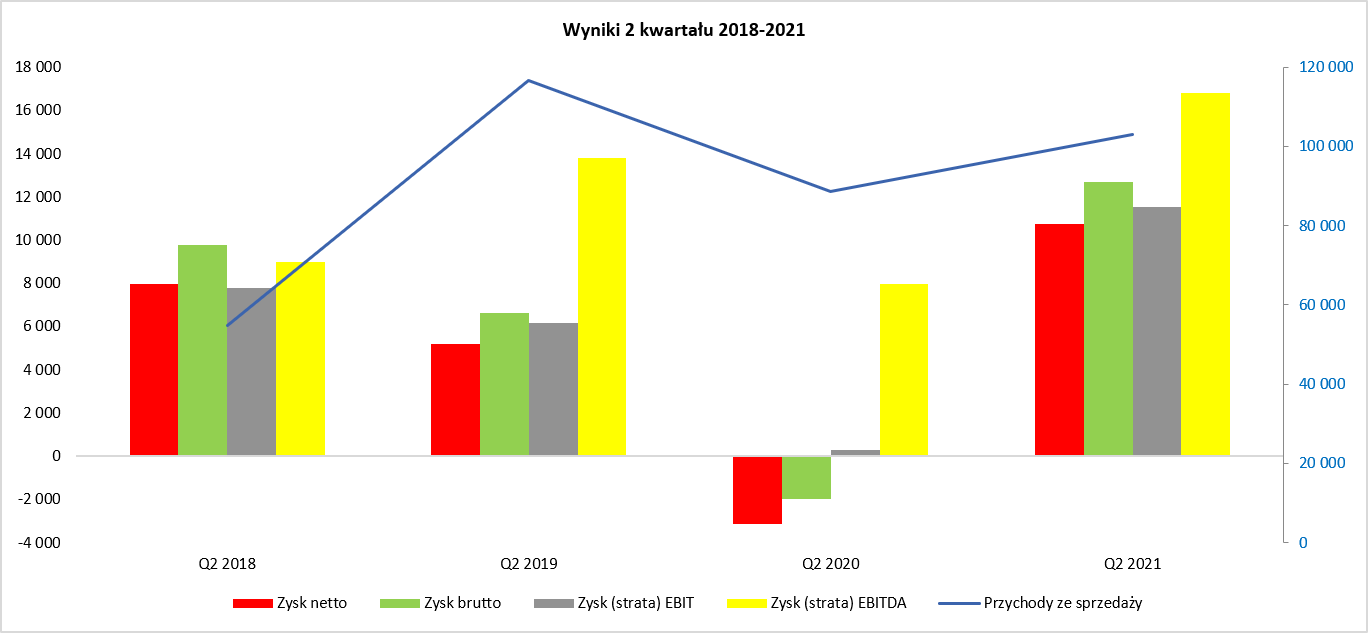

ye, ye, ye Coco... Drilo - omówienie sprawozdania finansowego CDRL po 2 kw. 2018 r.CDRL to spółka, która nie była jeszcze omawiana na łamach StockWatch oraz nie cieszy się specjalnym powodzeniem na forum. Może to trochę dziwić, ponieważ marka Coccodrillo jest zazwyczaj znana przeciętnemu konsumentowi, a spółka jest już notowana na warszawskim parkiecie prawie 4 lata. Dodatkowo ostatnio osiąga bardzo satysfakcjonujące wyniki finansowe. Przyjrzyjmy się zatem profilowi działalności spółki, a oprócz omówienia wyników drugiego kwartału na warsztat pójdą także wyniki lat ubiegłych i zastanowimy się nad perspektywami na kolejne kwartały. Spółka co kwartał przygotowuje dodatkowo prezentację inwestorską, gdzie znajduję się ciekawe informacje oraz KPI. Niestety prezentacja za drugi kwartał nie została jeszcze opublikowana, więc część danych jest oparta na liczbach z pierwszego kwartału. W chwili obecnej działalność CDRL jest skoncentrowana w obszarze projektowania odzieży dla niemowląt i dzieci sprzedawanych pod własną marką Coccodrillo. Produkcja z kolei jest zlecana kilkudziesięciu podmiotem, głównie z Azji, lecz spółka zachowuje kontrolę nad procesem produkcji i finalną jakością produktów. CDRL posiada zarówno sklepy w Polsce jak i za granicą. Przy analizowaniu wyników kwartalnych nie można zapominać o sezonowości panującej w tej branży (sezon wiosna-lato oraz jesień-zima). Marża handlowa sięga wyżyn i daje duże zyskiSpójrzmy na wyniki za ostatnie 3 lata, które są zaprezentowana w układzie 12 miesięcznym. Oznacza to, że reprezentują wyniki za okres od lipca do czerwca.

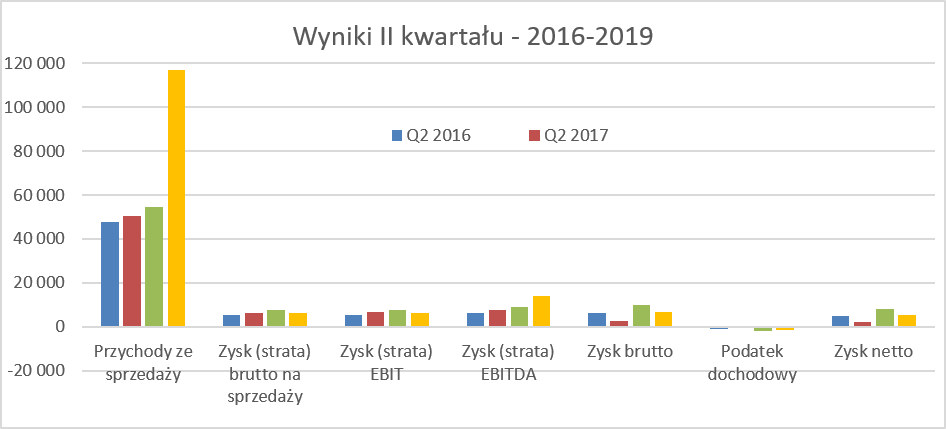

kliknij, aby powiększyćZ analizy wykresu niewątpliwie widać, że spółka zaczęła mocno poprawiać swoje wyniki w dwóch ostatnich 12-miesięcznych okresach, gdzie zysk operacyjny jak i EBITDA istotnie wzrosły. Przychody ze sprzedaży zwiększyły się o 13,7 proc. r/r przy mocno rosnącej rentowności na poziomie EBITDA już o 33,3 proc. i dynamice zysku operacyjnego na poziomie 38,1 proc., co w znacznym stopniu wynikało z bardzo wysokiej marzy brutto na sprzedaży. Zyskowność netto również wykazała bardzo wysoką dynamikę 72,6 proc., w związku z istotnymi dodatnimi przychodami finansowymi wynikającymi przede wszystkim z wyceną kontraktów terminowych oraz różnicami kursowymi. Przeanalizujmy zatem nieco dokładniej wyniki samego drugiego kwartału w odniesieniu do tego co działo się również w okresach poprzednich.

kliknij, aby powiększyćPrzychody ze sprzedaży nie szaleją, lecz rosną stabilnie, w tym kwartale o 8,1 proc., co przełożyło się na wzrost na zyskowności operacyjnej o 19,6 proc. Marża brutto na sprzedaży, czyli podstawowa marża handlowa, wzrosła do poziomu 60,9 proc., czyli była wyższa aż o 3,3 p.p. niż rok wcześniej. Warto podkreślić widoczną sezonowość marży brutto, która spada zazwyczaj w pierwszym i trzecim kwartale ze względu na wyprzedaże i akcje promocyjne dotyczące „schodzącej” kolekcji. Oczywiście tak wysoka marża była wspierana poprzez korzystnie kształtujący się kurs USD/PLN, a także ograniczenie dodatkowych przecen oraz intensywnych wyprzedaży. Częściowo, zdaniem zarządu, odbiło się to na mniejszym przyroście obrotów w sklepach stacjonarnych, ale summa summarum dało pozytywną kontrybucję do wyniku. Biorąc pod uwagę tak duży wzrost marży handlowej (dynamika wyniosła 14,3 proc. r/r) mogliśmy się spodziewać skokowego przyrostu zysku operacyjnego. Jednakże tak się nie stało, a główne powody są następujące: a) Szybciej od sprzedaży rosły pozostałe koszty rodzajowe, których dynamika wyniosła 11,9 proc., a więc aż o 3,8 p.p. więcej niż dynamika sprzedaży. b) Jeśli chodzi o wzrost pozostałych kosztów rodzajowych to głównie przyczyniły się do tego koszty świadczeń pracowniczych, które urosły aż o 23,2 proc. w drugim kwartale bieżącego roku. c) Dodatkowo gdy dodamy do tego wzrost usług obcych równy dynamice sprzedaży, mamy przeanalizowane pozostałe koszty rodzajowe. Obydwie pozycje (koszty pracownicze oraz usługi obce) stanowią ponad 90 proc. tych kosztów. Usługi obce to przede wszystkim opłaty za najem sklepów, koszty spedycji oraz prowizje za sprzedaż dla agentów. d) Saldo na pozostałej działalności operacyjnej w drugim kwartale 2017 wyniosła +0,2 mln zł, podczas gdy w bieżącym okresie było na poziomie zerowym Widoczny jest szybki wzrost kosztów pracowniczych, który rzecz jasna nie powinien specjalnie dziwić, biorąc pod uwagę obecne tendencje płacowe w Polsce. Będzie to jednak istotne zagrożenie dla wyników spółki w przyszłych kwartałach, o ile nie będzie ona w stanie zwiększać marży handlowej, która jest już i tak obecnie na wysokich poziomach.

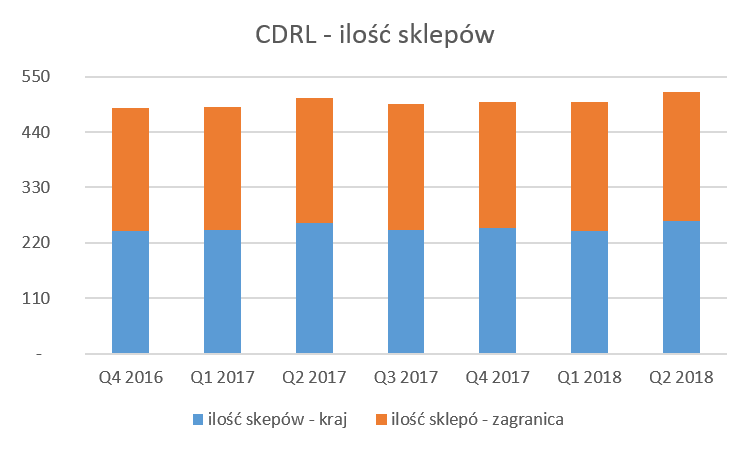

kliknij, aby powiększyćO ile w poprzednim roku zysk brutto stanowił zaledwie 31,6 proc. zysku operacyjnego, o tyle w analizowanym okresie było to aż 108,6 proc. Tak duża różnica powstała na działalności finansowej. Saldo przychodów i kosztów finansowych w drugim kwartale 2018 roku wyniosło +2,0 mln zł, podczas gdy rok wcześniej było to -4,1 mln zł. Jest to przede wszystkim zasługą wyceny kontraktów terminowych, które w analizowanym kwartale dodały 1,5 mln zł do wyniku, podczas gdy rok wcześniej obniżyły wynik o 3,1 mln zł. Pamiętajmy o tym, że spółka kupuje towary z Azji, rozliczając się w dolarach oraz ponosi koszty najmu powierzchni zazwyczaj w EUR. Przy relatywnie niewielkiej jeszcze sprzedaży wyrażonej w walucie obcej (choć dynamicznie rosnącej), aprecjacja złotówki w oczywisty sposób zwiększa zyski spółki i odwrotnie deprecjacja naszej waluty w stosunku do USD powoduje zmniejszenie zysków. Według informacji przekazywanych przez zarząd około połowa zakupów jest zabezpieczana transakcjami głównie typu forward. Niestety spółka nie podaje w raportach kwartalnych szczegółów dotyczących zabezpieczeń, ale na koniec 2017 roku miała otwartych kontraktów (forward oraz opcje) na 13,1 mln USD (10,6 mln na koniec 2016 roku). Transakcje te, mimo że ich treść ekonomiczna to zabezpieczenie grupy przed ryzykiem walutowym, nie są traktowane jako formalne zabezpieczenia zgodnie z wymogami MSSF i ich wycena odbywa się poprzez wynik finansowy. Jest to dość zagadkowe podejście (zapewne spółka nie gromadzi wymaganej przez standardy formalnej dokumentacji zabezpieczenia), ponieważ powoduje dość duże wahania wyników kwartalnych. Podsumowując analizę rachunku wyników należy podkreślić, że istotne poprawienie rentowności netto w bieżącym okresie było zasługą bardzo dobrej marży handlowej oraz korzystnemu kształtowaniu się kursów, co zostało tylko częściowo zmniejszone poprzez wysoki wzrost kosztów pracowniczych. Pamiętajmy jednak, że o ile ciśnienie na podwyżkę wynagrodzeń zapewne pozostanie w kolejnych kwartałach, to marża handlowa może znaleźć się pod presją ze względu na umocnienie dolara amerykańskiego oraz wyprzedaże kolekcji wiosna-lato.CDRL rozpoczęła swoją przygodę z rynkiem ubrań dziecięcych oczywiście na rynku krajowym. W chwili obecnej jednak już około połowa sklepów znajduje się na rynkach Europy oraz poza UE. Zarząd sam zresztą zapowiada, że rozwój ma następować przede wszystkim na rynkach eksportowych, ponieważ ilość sklepów w Polsce osiąga powoli poziom wystarczający.

kliknij, aby powiększyć

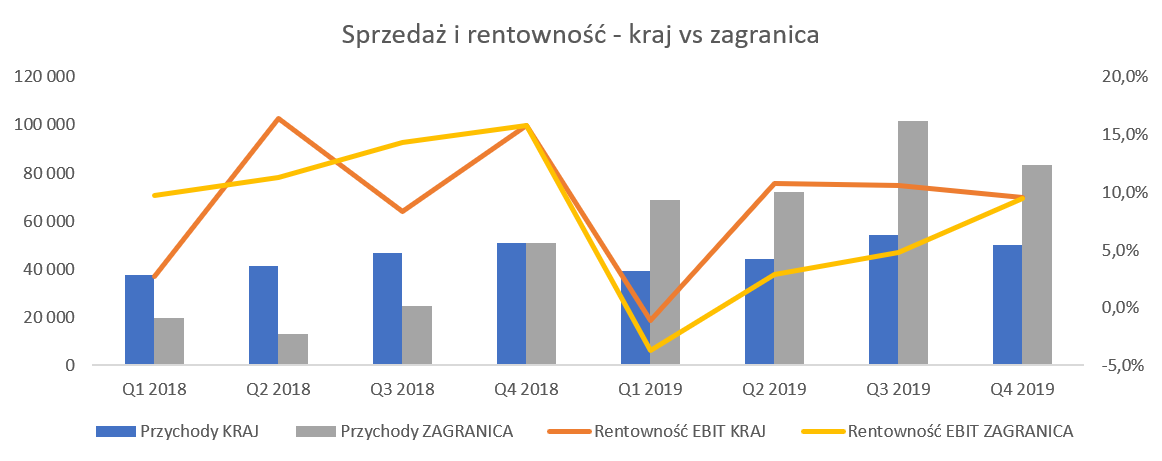

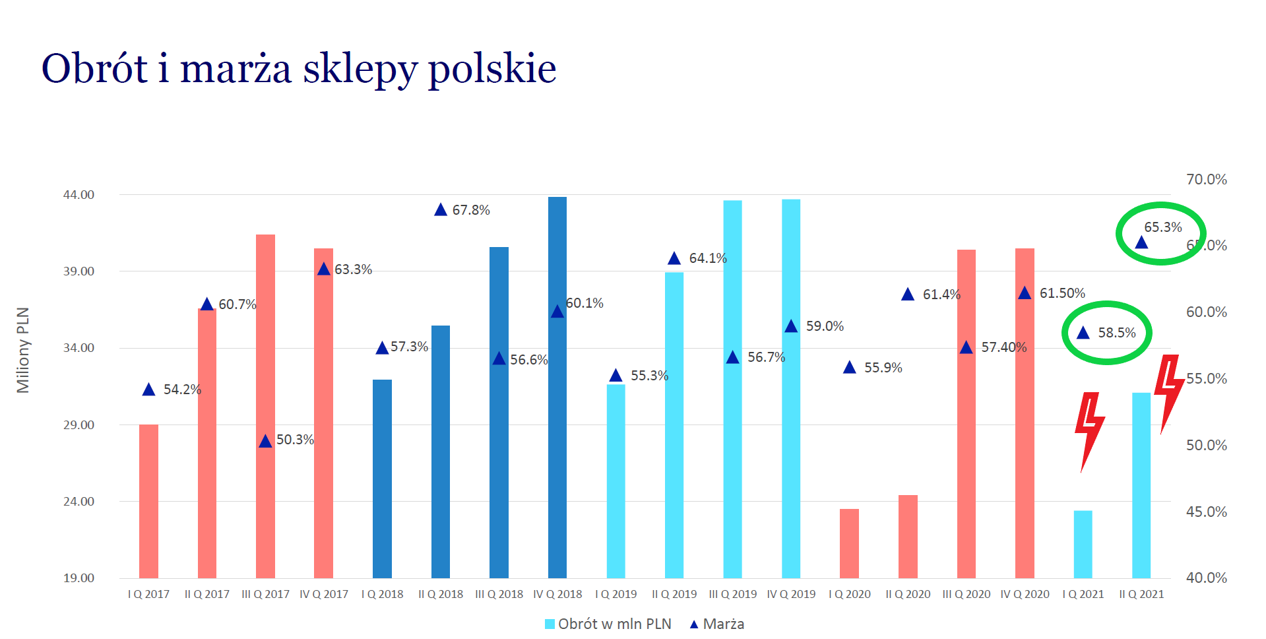

kliknij, aby powiększyćWarto zaznaczyć, że spółka rozwija rynek krajowy oraz zagraniczny w trochę inny sposób. W wypadku rynku krajowego około 40-45 proc. stanowią sklepy własne, reszta działa natomiast na zasadzie franczyzowej. Franczyza ta działa w systemie agencyjnym, w którym towar należy do spółki. Wynagrodzenie franczyzobiorcy z kolei stanowi prowizja zależna od osiągniętego obrotu. Z kolei jeśli chodzi o kraje UE to w zasadzie CDRL nie ma tam własnych sklepów. Sprzedaż odbywa się na zasadzie franczyzy w systemie agencyjnym, a dodatkowo jest sporo sklepów typu shop in shop (wydzielenie w ramach większej powierzchni miejsca dedykowanego marce Coccodrillo). Taki model rozwoju zagranicznego skutkuje dość niską kapitałochłonnością w zakresie nakładów inwestycyjnych, choć oczywiście trochę pogarsza przepływy operacyjne (sprzedaż na kredyt zamiast za gotówkę jak we własnych sklepach). Średni metraż sklepu w Polsce jest o ponad 40 proc. większy niż zagranicą (70 m2 vs 49m2). Bazując na danych, która prezentuje spółka możemy założyć, że średnia sprzedaż na m2 jest wciąż wyższa jeśli chodzi o sklepy w Polsce niż za granicą. Ze względu na dynamiczny rozwój sprzedaży zagranicznej, różnica ta jednak cały czas się zmniejsza. Z kolei należy zauważyć, że efektywność (liczona jako sprzedaż z m2) jest sporo wyższa w wypadku sklepów własnych w Polsce niż sklepów franczyzowych w kraju i w pierwszym kwartale obecnego roku sięgała około 40 proc. (spółka podaje te dane w odniesieniu do ilości porównywalnych sklepów czyli LFL). Niewątpliwie tak duża rozbieżność w efektywności może budzić znak zapytania oraz szansę na przyszłość w wyrównywaniu tych rozbieżności. Część z nich z pewnością jest do wytłumaczenia atrakcyjnymi lokalizacjami w bogatych miastach, które posiada CDRL, co oczywiście wpływa na większą sprzedaż z m2. W chwili obecnej, a konkretnie bazując na danych za pierwszy kwartał, obrót polskich sklepów odpowiada za 56,6 proc. sprzedaży całej sieci, podczas gdy np. w 2015 roku było to o 11,7 p.p. więcej. Dzieję się tak przede wszystkim z dwóch powodów. Po pierwsze spółka rozwija sprzedaż zagraniczną, w szczególności koncentrując się na rynkach takich jak Rumunia, Czechy, Słowacja oraz Bułgaria. Po drugie spółka, zauważając trendy światowe, stara się również rozbudowywać swoją sprzedaż internetową. W pierwszym kwartale 2018 roku przychody z e-commerce wyniosły 5,4 mln PLN, rosnąc o 46,3 proc. r/r i stanowiły już 9,6 proc. całości sprzedaży, podczas gdy w 2015 roku było to zaledwie 4,3 proc. całej sprzedaży. Spółka prezentuje segmenty w podziale na kraj i zagranicę, niestety nie informując o realizowanej tam marży handlowej a odnosząc się tylko do rentowności operacyjnej.

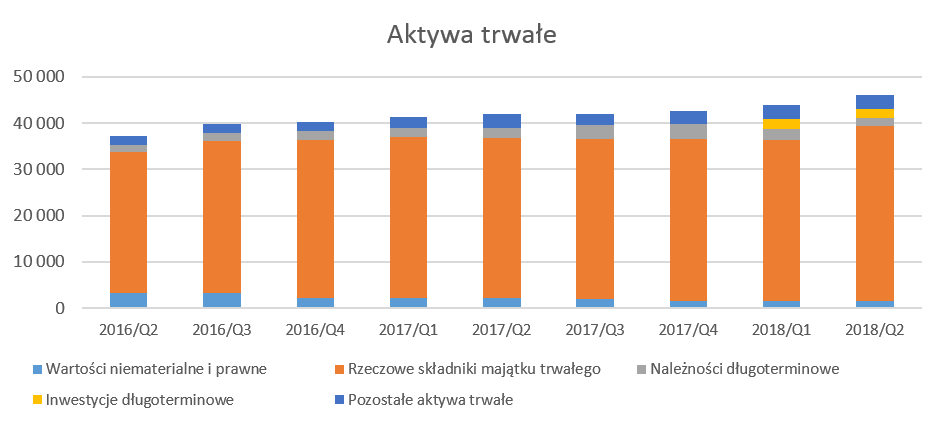

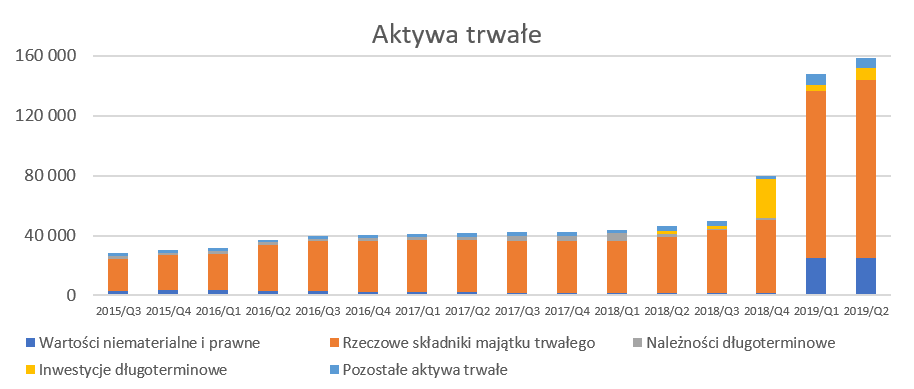

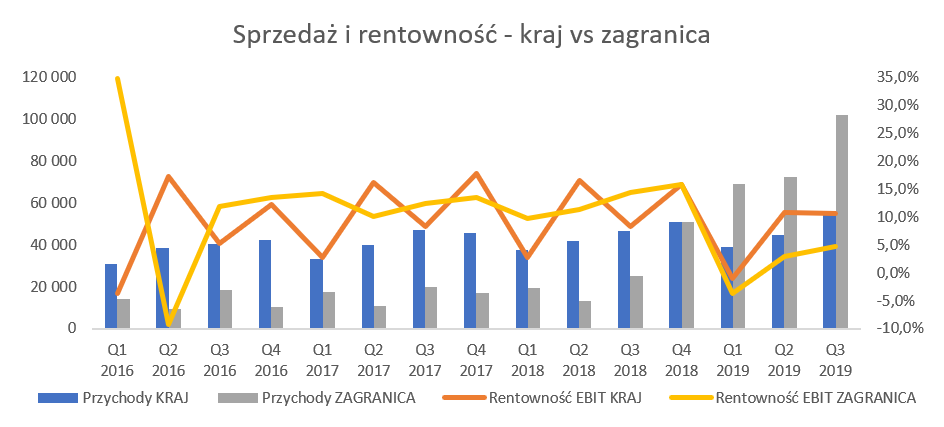

kliknij, aby powiększyćNiestety nie znając szczegółów dotyczących marzy brutto oraz alokacji pozostałych kosztów pomiędzy segmenty, trudno wyciągać daleko idące wnioski z tych danych. Tym niemniej może zaciekawić, że o ile w wypadku rynku polskiego widać zmianę rentowności EBIT związaną z cyklem przecen, o tyle tego samego nie widzimy w segmencie zagranicznym, co może wskazywać, że przeceny i wyprzedaże na tamtejszych rynkach są na zupełnie innych (niższych) poziomach. Dodatkwo warto podkreślić fakt, że sprzedaż w segmencie kraj wzrosła w ostatnim półroczu o 8,9 proc r/r podczas gdy segment zagranica odnotował wzrost na poziomie 15,3 proc. Biorąc pod uwagę bardzo dobrą koniunkturę gospodarczą w Polsce, a także fakt, że wyniki szybko rosnącego e-commerce (przynajmmniej tak zakładam), znajdują się przede wszystkim w segmencie krajowym, wzrosty te można uznać za dobre, aczkolwiek nie są spektakularne. Aktywa trwałe to faktycznie majątek dość trwałyAktywa trwałe stanowią trochę poniżej 1/3 ogólnej sumy aktywów i zwiększyły się o 9,7 proc. w stosunku do porównywalnego okresu roku ubiegłego.

kliknij, aby powiększyćJak widać zdecydowaną większość majątku trwałego, bo aż 81,9 proc., stanowi rzeczowy majątek trwały. To głównie budynki, maszyn i urządzenia związane z nakładami we własne salony detaliczne oraz środki transportu. W pierwszym półroczu 2018 roku CDRL zakupiło środki trwałe w kwocie 5,3 mln zł przede wszystkim w związku z budową nowej hali magazynowej. Ma ono obsługiwać przede wszystkim potrzeby e-commerce w Polsce i za granicą. W strukturze aktywów trwałych pojawiły się również długoterminowe aktywa finansowe (inwestycje długoterminowe) w kwocie 2 mln zł. Niestety spółka podczas publikacji raportu rocznego nie pochwaliła się co składa się na tę wartość. Optymalizacja zapasów nadal wyzwaniem stojącym przed spółką Sprawdźmy w takim razie jak wygląda zarządzanie kapitałem obrotowym, szczególnie istotne dla spółki działającej w handlu, gdzie istnieją trendy jak i kolekcje modowe.

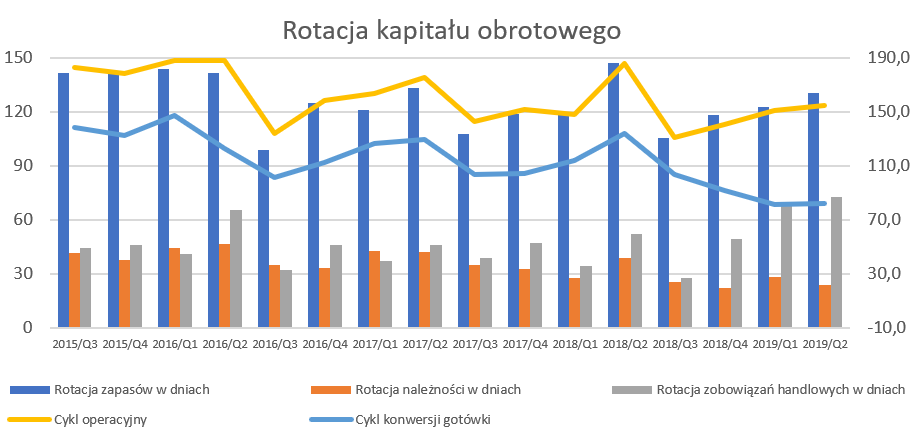

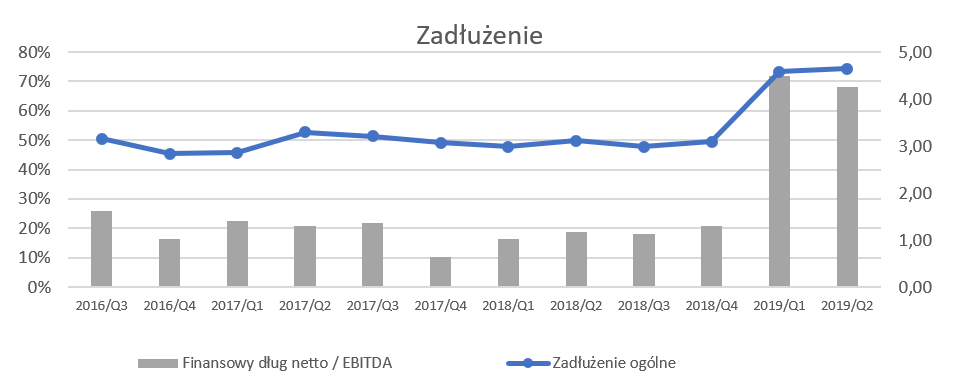

kliknij, aby powiększyćCykl konwersji gotówkowej pozostaje w wartościach bezwzględnych na dość wysokich poziomach około 200 dni. Innymi słowy spółka musi czekać aż prawie 7 miesięcy na otrzymanie pieniędzy za zakupione i sprzedane towary. Dodając do tego fakt, że część sprzedaży jest realizowana przez salony własne gdzie gotówka krąży bardzo szybko, oznacza to, że rotacja zapasów oraz kredytowanie franczyzobiorców to istotne zagadnienia w zarządzaniu kapitałem obrotowym spółki. Zapasy grupy CDRL na koniec analizowanego okresu wzrosły do wartości 76,8 mln zł czyli o 13,8 proc. r/r, co przewyższyło dynamikę sprzedaży o 5,7 p.p. Przy rocznej sprzedaży na poziomie 240 mln zł oraz marży brutto w okolicach 60 proc. średnia rotacja zapasów w dniach wyniosła 255 dni co niewątpliwie jest wartością bardzo wysoką. Trzeba jednocześnie pamiętać o tym, że spółka działa w ciągu roku w dwóch sezonach-kolekcjach, co ma swoje implikacje w wartości zapasów. W zasadzie towar z jednej kolekcji jest sprzedawany w okresie półrocznym. Tego typu specyfika branży, oczywiście zwiększa ryzyko posiadania zapasów , które utraciły swoją wartość i to nawet w wypadku tak wysokich marż handlowych. Na koniec czerwca 2018 roku spółka miała zaksięgowany odpis na zapasy w kwocie 2,3 mln zł, z czego 1,6 mln zł zostało utworzone w pierwszym kwartale 2018 roku. Jednocześnie była to kwota wyższa o 0,9 mln zł niż rok wcześniej. Biorąc pod uwagę rosnące wartości tego odpisu oraz pogarszającą się rotację zapasów, należy obserwować te wskaźniki. Sporo lepiej wygląda cykl rotacji należności, który kształtuje się na poziomie 37 dni. Tutaj z kolei należy pamiętać, że w praktyce jest on wyższy, ponieważ istotna część sprzedaży krajowej realizowana jest w salonach własnych, czyli w praktyce za gotówkę lub z bardzo krótkim terminem płatności (karty kredytowe). Spółka również tworzy odpisy na należności, a dodatkowo wprowadziła zalecenia standardu MSSF 15. Odpis na należności na koniec analizowanego okresy wyniósł 2,9 mln zł. Efekt wprowadzenia standardu MSSF 15 to 0,5 mln zł, a dodatkowo rozpoznane 275 tys. zł w pierwszym półroczu 2018 roku. Z kolei rotacja zobowiązań handlowych na poziomie 90 dni nie jest w stanie pokryć wysokiej rotacji zapasów. Pamiętajmy, że spółka musi zamawiać towar z wyprzedzeniem (uwzględniając kolekcje, czas produkcji oraz czas potrzebny na dotarcie z Azji oraz późniejszą dystrybucję do sklepów), ale płacić musi zgodnie z przyjętymi na rynku zasadami. Zadłużenie i przepływy nie dają powodów do niepokoju, a dywidenda zawsze się przydaNa koniec roku zobowiązania stanowiły około 50 proc. aktywów, co biorąc pod uwagę specyfikę biznesu wydaje się być wartością bezpieczną.

kliknij, aby powiększyćDług netto, jak widzimy, również nie wykazuje powodu do niepokoju i w ostatnich kwartałach przyjmuje wartości w przedziale 0,7-1,6, co w analizowanym okresie daje kwotę zadłużenia netto na poziomie 35,5 mln zł.

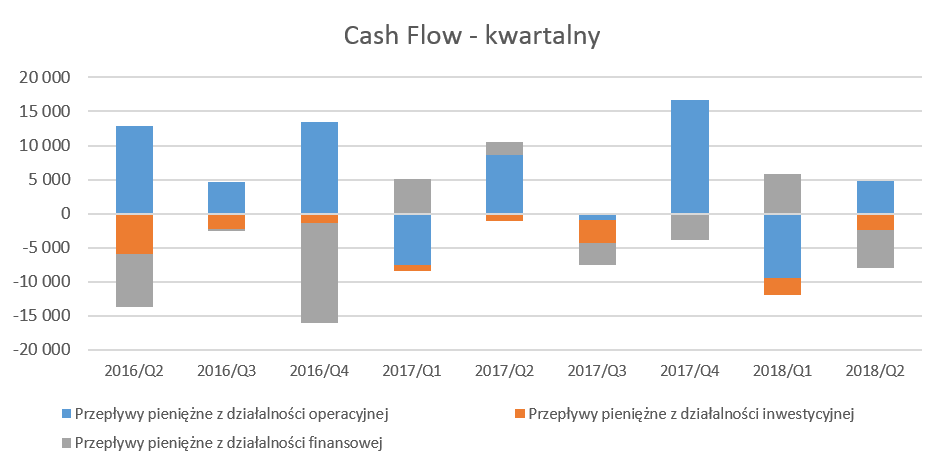

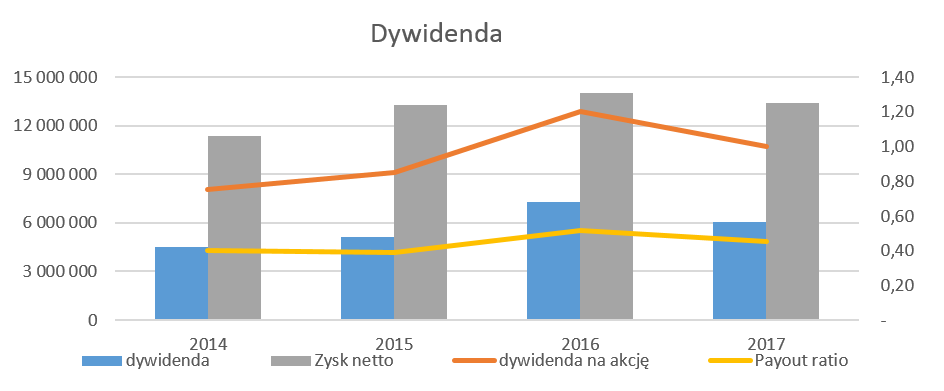

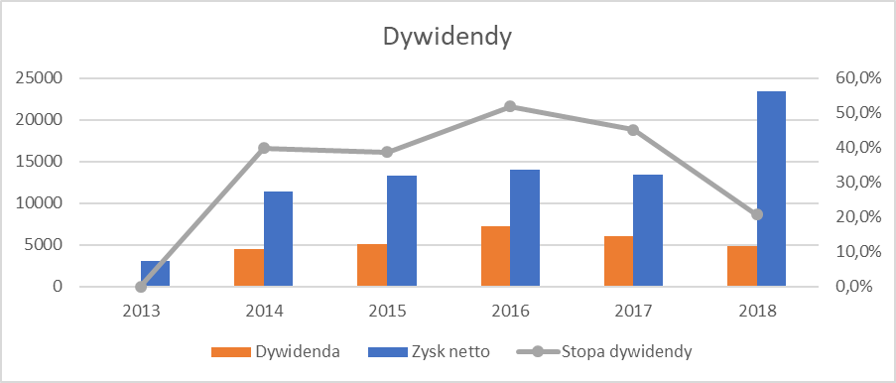

kliknij, aby powiększyćW efekcie końcowym CDRL w drugim kwartale 2018 roku wypracował OCF na poziomie 4,7 mln zł, co stanowi około 60 proc wypracowanego zysku netto. W całym pierwszym półroczu przepływy operacyjne były ujemne, przede wszystkim ze względu na wzrost zapasów i należności w porównaniu ze stanem na koniec 2017 roku. Ujemne były przepływy z działalności inwestycyjnej (przede wszystkim inwestycje w rzeczowe aktywa trwałe), które wyniosły – 2,4 mln zł, a także działalności finansowej (-5,6 mln zł), ze względu na wypłatę dywidendy w wartości 6 mln zł. W efekcie stan końcowy środków pieniężnych zmniejszył się o 2,8 mln zł. k/k. i osiągnął wartość 11,0 mln zł. Płynnie przechodząc do dywidendy trzeba zauważyć, że chociaż spółka nie przyjęła polityki w zakresie wypłaty dywidendy to dzieli się z akcjonariuszami zyskiem od momentu swojego debiutu na parkiecie.

kliknij, aby powiększyćSpółka wypłaciła za ostatni rok obrachunkowy 1,00 zł na akcję, co dało 45 proc. payout ratio oraz stopę dywidendy na poziomie około 3,1 proc., czyli przewyższającą inflację. Patrząc w przód, można spróbować pospekulować na temat przyszłej dywidendy związanej z wynikami finansowymi 2018 roku. W chwili obecnej spółka raportuje 19 mln zł zysku netto. Zakładając, że spółka będzie w stanie utrzymać wysokie marże brutto, co mogłoby skompensować negatywne efekt rosnących kosztów pracowniczych oraz umacniającego się dolara, zysk netto na poziomie 20 mln zł wydaje się być w zasięgu możliwości. W takim wypadku, dywidenda mogłaby nawet wynieść 1,60-1,70 co dałoby z kolei stopę dywidendy na bardzo przyzwoitym poziomie 6,0-6,5 procent. Podsumowanie Spółka działa na dość ciekawym, rozwojowym w zakresie exportu oraz e-commerce rynku, który dodatkowo korzysta w chwili obecnej z ożywienia konsumpcyjnego w Polsce. Należy jednak pamiętać o potencjalnych ryzykach, np. związanych z zakazem handlu w niedziele, wahaniami kursowymi i w związku z tym problemem z przewidywalnością wyników spółki (vide transakcje zabezpieczające), a w długim terminie z niekorzystnym trendem dotyczącym starzenia się polskiego społeczeństwa. Nie należy również zapominać o tym, że jest to jednak rynek narażony na dość mocną konkurencję zarówno ze strony dużych, międzynarodowych konkurentów jak i mniejszych firm (niskie bariery wejścia w szczególności w kanale e-commerce), a ostatnio również ze strony typowych sieci handlowych, które również zaczynają handlować odzieżą dla dzieci. Na dzień dzisiejszy serwisowe automaty wskazują na niedowartościowanie akcji CDRL na GPW. Spółka jest obecnie wyceniana w okolicach 8 P/E, co przy historycznej rozpiętości na poziomie 7-15 wydaje się być wartością dość atrakcyjną. Również wycena EV/EBITDA na poziomie 6,2 wskazuje raczej na fakt, że jest tanio. To co może zastanawiać i jednak powodować pewne dyskonto, to niewielki, jak na dobrą koniunkturę gospodarczą, wzrost sprzedaży oraz obawa o powtarzalność wyników przy dość dużym uzależnieniu od importu rozliczanego w dolarze amerykańskim oraz rosnących kosztach pracowniczych. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 120 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 21 sierpnia 2018 16:23

|

|

0

Dołączył: 2011-05-23

Wpisów: 490

Wysłane:

20 sierpnia 2018 10:19:34

przy kursie: 25,50 zł

Bardzo dobra analiza.

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

24 sierpnia 2018 18:04:32

przy kursie: 24,60 zł

dzięki

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

16 października 2019 13:05:09

przy kursie: 19,80 zł

Białoruska matrioszka daje masę, ale nie zyski - omówienie sprawozdania finansowego CDRL po 2 kw. 2019 r.Ostatnie omówienie wyników spółki dotyczyło pierwszego półrocza 2018 roku. Od tego czasu spółka dokonała istotnych przejęć oraz zaraportowała bardzo słabe wyniki (choć dodatnie) za pierwsze półrocze 2019 roku. Kurs po osiągnięciu szczytów na poziomie 30 zł w kwietniu tego roku zaliczył solidną przecenę sięgającą prawie 60 proc. Czy to już koniec spadków, a spółka powróci do wzrostów? Wyniki drugiego kwartału powinny dać pewną wskazówkę co do odpowiedzi na to pytanie. Jednak ze względu na pojawienie się nowych podmiotów w grupie oraz wprowadzenie standardu MSSF 16 analiza wyników nie jest sprawą prostą i oczywistą. Grupa większa, zyski mniejszeSpółka pod koniec 2018 roku postawiła mocno na ekspansję i postanowiła o wiele silniej niż dotychczas zaznaczyć swoją obecność na całkowitym rynku produktów dla dzieci. Przypomnijmy, że dotychczas osiągnęła istotne miejsce jako dystrybutor odzieży wraz z dodatkami na rynku Europy Środkowo-Wschodniej. W efekcie spółka na przełomie 2018/2019 postanowiła zakupić ¾ udziałów w białoruskim Busliku oraz większościowe udziały w spółkach Lemon oraz Petit Bijou. Zakup tych dwóch ostatnich podmiotów to chęć poszerzenia oferty w segmencie odzież i obuwie wraz z wzmocnieniem segmentu akcesoriów. W wypadku pierwszej spółki to lider na białoruskim rynku produktów dla dzieci (ubrania i obuwie, zabawki, żywność, art. higieniczne, kosmetyki a nawet artykuły szkolne czy meble). CDRL zresztą handlowała z tym podmiotem wcześniej i w 2018 roku sprzedała tam towary o wartości ok 3,4 mln USD. To informacja o tyle ważna, że ma wpływ na skonsolidowaną sprzedaż i zyski w kolejnych latach. Po prostu te wartości nie pojawią się już w nowych sprawozdaniach grupy. O ile utracona sprzedaż nie wydaje się być aż tak znacząca w porównaniu z przejętymi obrotami, to jednak wartość marży może mieć już całkiem istotne znaczenie. Proszę zwrócić uwagę, ze do tej pory CDRL sprzedawał towary do sieci Buslik, a spółka podała, ze w pierwszym kwartale 2019 roku była to marża na poziomie 1,6 mln zł. Jeśli założylibyśmy, że w całym roku może to być 7 mln zł to już widzimy, że jest to wartość dość istotna zarówno dla starej jak i dla nowej grupy CDRL. W chwili obecnej efekty tych wszystkich transakcji widać w wynikach pierwszego półrocza grupy CDRL i niestety nie jest to wynik pozytywny. Wyniki drugiego kwartału to znaczące przyrosty sprzedażowe i bardzo słabe wyniki na poziomie zysków. Sprzedaż rośnie przede wszystkim dzięki nowym akwizycjom (głównie Buslik) i jej dynamika wyniosła aż 113 proc.

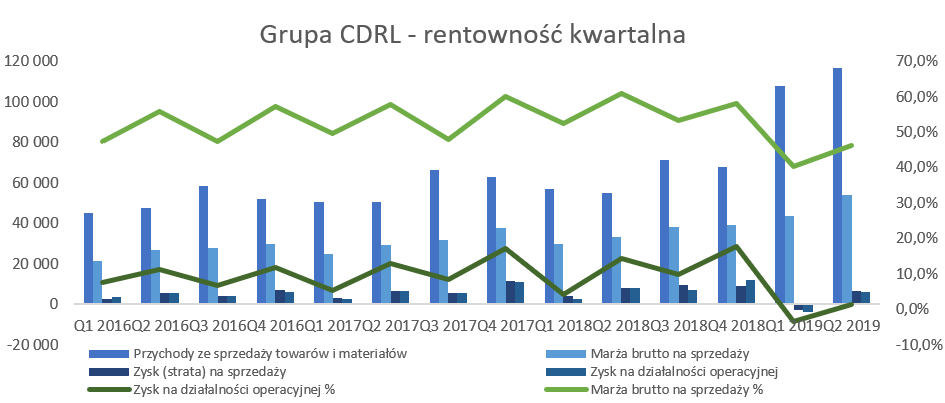

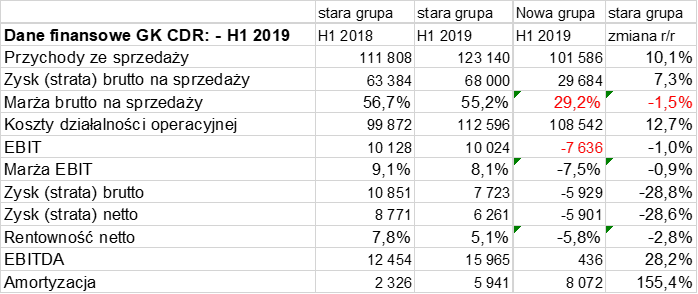

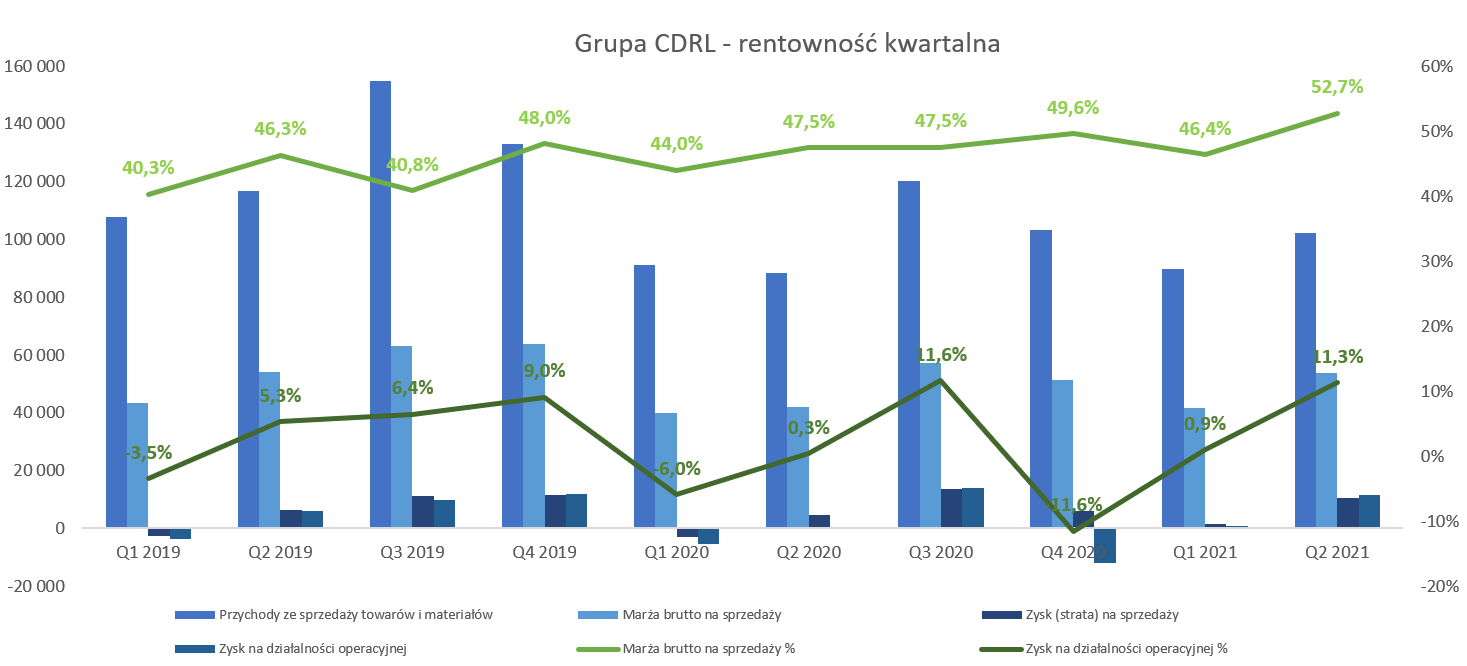

kliknij, aby powiększyćNiestety na poziomie zysku operacyjnego wygląda to już sporo słabiej. Wyniósł on 6,2 mln zł co było wynikiem gorszym r/r o 21 proc. Teoretycznie sporo lepiej wygląda EBITDA, która r/r wzrosłą o ponad 53 proc. do poziomu 13,8 mln zł. Jest to jednak przede wszystkim efekt zastosowania po raz pierwszy w roku 2019 MSSF 16 i nieporównywalności w związku z tym danych za okresy poprzednie – przynajmniej w zakresie wyniku EBITDA. Konkretne powody sporo słabszych wyników omówię później, ale już w tym momencie trzeba podkreślić, że jest to efekt przede wszystkim konsolidacji podmiotów nowo konsolidowanych (głównie Buslik). Uczciwie trzeba jednak przyznać, że również wyniki „starej” grupy nie pomogły porównując je rok do roku. Kilka zdań w kwestii przychodów i kosztów finansowych, gdzie zmiana salda na tej pozycji spowodowała wynik gorszy w drugim kwartale o 1,5 mln zł. Podstawową przyczyną był wzrost kosztów odsetkowych o prawie 1,1 mln zł r/r. Jest to oczywiście efekt zaciągnięcia finansowania dłużnego w postaci kredytów oraz obligacji przede wszystkim w celu finansowania akwizycji. Mamy również w wypadku tej spółki dość znaczący efekt wprowadzenia MSSF 16. Dla przypomnienia, standard ten wymaga wykazywania w aktywach trwałych również długoterminowych umów najmu. W efekcie spada wartość usług obcych (koszty najmu) natomiast rośnie amortyzacja oraz koszty finansowe. Spółka prowadzi działalność w dużej mierze w wynajmowanych pomieszczeniach w centrach/galeriach handlowych, więc można się spodziewać zauważalnego efektu takiej zmiany. I tak jest w rzeczywistości. Aktywa trwałe używane na podstawie umowy najmu wzrosły z początkiem 2019 roku o prawie 20 mln zł co stanowiło 10 proc. wartości aktywów w tamtym momencie. Odpowiednio po drugiej stronie w pasywach wzrosły zobowiązania długo- (13,7 mln zł) i krótkoterminowe (6,0 mln zł). Co ciekawe w wypadku tej spółki przekształcenie danych zgodnie z MSSF 16 daje zastanawiający wynik, ponieważ nie tylko rosną koszty finansowe, ale również przychody. Co więcej efekt netto na przychodach i kosztach finansowych z tytułu zastosowania tego standardu był w pierwszym półroczu 2019 roku dodatni (+0,8 mln zł), podobnie jak w drugim kwartale (+0,4 mln zł). Jest to o tyle zastanawiające, że z jednej strony np. nota o zmianach związanych z MSSF 16 w sprawozdaniach za pierwszy kwartał 2019 roku mówi o dodatnim wpływie na 551 tys. zł, a prezes w liście do akcjonariuszy w tym samym sprawozdaniu wymienia jako jeden z powodów gorszych wyników „zastosowanie nowego standardu MSSF 16, który dodatkowo pogorszył wynik o 0,6 mln zł". Niestety nie mogłem znaleźć logicznego wytłumaczenia tej dość zagadkowej jednak kwestii. Pomimo dodatniego efektu MSSF 16 spółka zaraportowała wynik netto na poziomie 5,2 mln zł, czyli gorszy r/r o ponad 1/3. Oczywiście można się pocieszać faktem, że drugi kwartał jednak zanotował pewien postęp w porównaniu do pierwszych 3 miesięcy 2019 roku. Wtedy to zysk netto zamienił się w stratę netto na poziomie aż 4,8 mln zł w porównaniu do 0,8 mln zł zysku netto w pierwszym kwartale 2018 roku. Spójrzmy zatem na rentowności kwartalne w ujęciu historycznym pamiętając o sezonowości marży brutto. Spada ona zazwyczaj w pierwszym i trzecim kwartale ze względu na wyprzedaże i akcje promocyjne dotyczące „schodzącej” kolekcji. Dodatkowo od razu prezentuję dane w podziale na „starą” i ”nową” grupę CDRL za pierwsze 6 miesięcy bieżącego roku.

kliknij, aby powiększyć

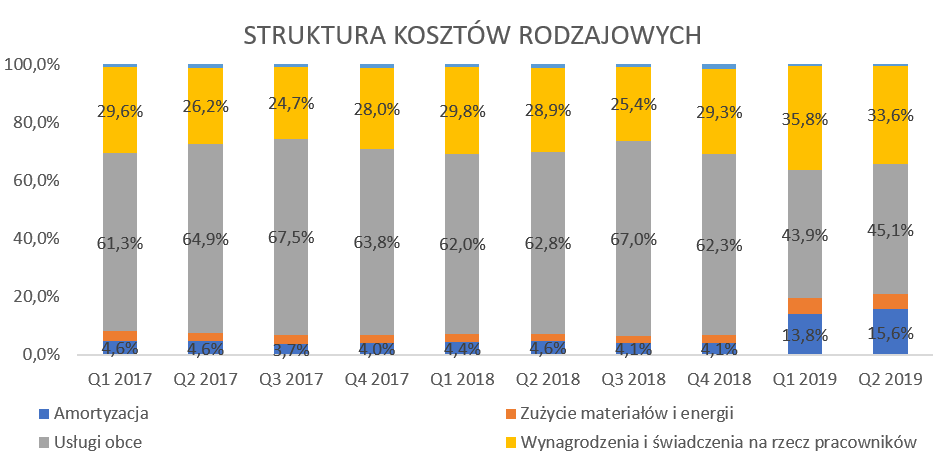

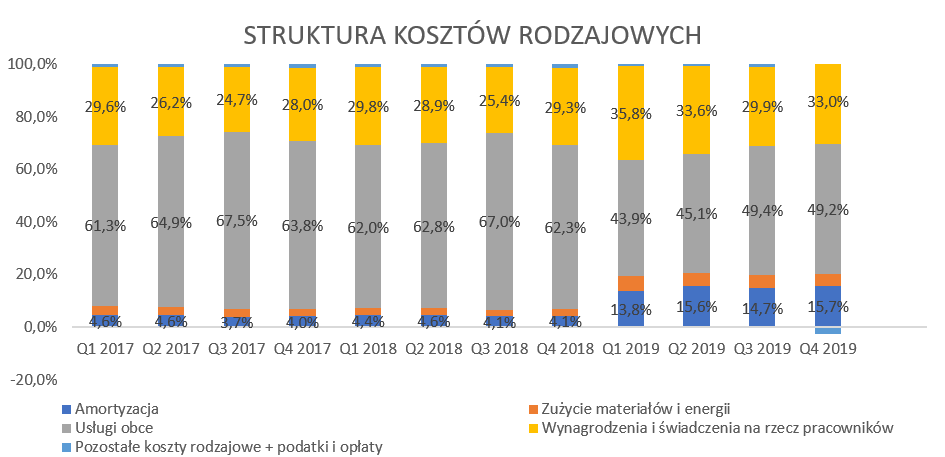

kliknij, aby powiększyćPrzychody ze sprzedaży od dwóch kwartałów rosną bardzo mocno i w pierwszym półroczu wzrosły o 100 proc. rok do roku. Gdyby jednak wyłączyć efekt nowej grupy to wzrost sprzedaży wyniósłby 10,1 proc., przy dynamice 7,3 proc. na poziomie marży handlowej. Osiągnęła ona poziom 55,2 proc., czyli była o 1,2 p.p niższa r/r. To co jest jednak pozytywne to fakt, że w pierwszym kwartale marża w starej części grupy była niższa o 2,7 p.p, podczas gdy w drugim kwartale już tylko o 0,4 p.p. i wyniosła 60,6 proc. Marża brutto na sprzedaży, zysk na sprzedaży oraz zysk operacyjny zanurkowały w pierwszym półroczu bardzo wyraźnie. Nie ma co się specjalnie dziwić, jeśli nowo konsolidowane podmioty dodają taką samą wartość sprzedaży co dotychczasowa grupa przy rentowności handlowej o połowie niższej (29,2 proc. w pierwszym półroczu nowej części CDRL vs 55,2 proc. „starej” części). Zarząd spółki komentując wyniki pierwszego kwartału zwracał uwagę, że podjęto decyzję o większej wyprzedaży w nowych podmiotach w pierwszym i w drugim kwartale co wpłynęło na przejściowe obniżenie marż. Zakłada się jednak, że po zatowarowaniu wzmocni to sprzedaż oraz zyskowność. W tym wypadku zapewne przyjdzie nam poczekać co do wyników trzeciego kwartału, choć pełną odpowiedź zapewne dadzą rezultaty czwartego. Gdyby to był tylko efekt niższej marży na pierwszym poziomie to pół biedy. Niestety okazało się, że nowa część grupy bardzo słabo radzi sobie również na poziomie zysku operacyjnego. Tak naprawdę należałoby napisać „na poziomie straty operacyjnej” która wyniosła 7,6 mln zł w pierwszym półroczu. Tutaj widzimy jednak małe światełko w tunelu, ponieważ strata operacyjna „nowej części grupy” w pierwszym kwartale wyniosła 6,5 mln zł, podczas gdy w drugim już tylko 1,1 mln zł, a na poziomie zysku netto nowa część osiągnęła nawet delikatny plus na poziomie 91 tys. zł w drugim kwartale. Z informacji uzyskanych podczas Dnia Inwestora można zakładać, że czwarty kwartał to okres żniw dla białoruskiej spółki. Jest to dość logiczne, ponieważ Buslik sprzedaje nie tylko ubrania dziecięce, a przede wszystkim zabawki. Słuchając prezesa tej spółki zależnej i widząc prezentacje tej spółki w trakcie Dnia Inwestora wydaje się, że jest to sieć w pewien sposób przypominająca sklepy Smyka na rynku polskim. Nie ma co ukrywać, że w chwili obecnej trudno ocenić zakup nowych podmiotów jako udaną inwestycję. Trzeba jednak przyznać, że takie finalne oceny mogą być zdecydowanie przedwczesne, a przejęte spółki muszą być po prostu zrestrukturyzowane i przede wszystkim wpasowane w koncept CDRL. Niewątpliwie istnieją dość szerokie zakresy potencjalnych synergii (wspólna polityka zakupowa, wspólna logistyka i magazyn centralny, sprzedaż produktów komplementarnych) i widać, że obydwa zarządy pracują w tym kierunku. Spekulowano o tym, że jednym z powodów przejęcia sieci Buslik była również obawa o ewentualną utratę dystrybutora na rynku białoruskim, gdyby sieć ta została sprzedana komuś innemu (w szczególności podmiotom rosyjskim). Pamiętać również należy, że spółka ma ambicje wykorzystać Buslik jako punkt startowy ekspansji na Rosję czy nawet szerzej w kontekście krajów Euroazjatyckiej Unii Celnej. Wydaje się jednak, że w chwili obecnej na pierwszy plan wysuwa się konieczność uzyskania synergii i wartości dodanej ze zrealizowanych przejęć. W szczególności, że zakup spółek spowodował powstanie istotnej wartości firmy na poziomie 20,3 mln zł. Wyniki „starej” części grupy również nie mogą być uznane za satysfakcjonujące. O ile wzrost sprzedaży na poziomie 10,1 proc. można uznać za wykonanie zadania to jednak niepokoi spadek marży handlowej o 1,5 p.p. W pewnej części jest to na pewno efekt rosnącego kursu dolara amerykańskiego w stosunku do złotówki. W pierwszym kwartale 2019 roku USD umocnił się w stosunku do PLN o ok. 11 proc. r/r, w drugim o ponad 6 proc. r/r, a w trzecim kwartale niecałe 5 proc. To oznacza, że w ciągu 9 miesięcy 2018 roku zmiana ta (niekorzystna oczywiście dla CDRL ze względu na zakup towarów przede wszystkim w tej walucie) wyniosła ponad 7 proc. To są już wartości, które istotnie wpływają na marżowość. Oczywiście trzeba pamiętać, że spółka zabezpiecza się przed dużymi wahaniami kursowymi (nie księgując tego jednak formalnie jako hedging), a dodatkowo rotacja towarów jest dość wysoka. Oznacza to jednak również, że efekt wzrostu kursów może być znacznie rozciągniętych w czasie. Dodatkowo jasno widać, że koszty operacyjne rosną szybciej (+12,7 proc.) niż sprzedaż. Te dwa czynniki (spadek procentowej marży handlowej oraz szybki wzrost kosztów operacyjnych) powodują, że chociaż wartościowa marża brutto na sprzedaży jest wyższa aż o 4,6 mln zł to na poziomie zysku operacyjnego odnotowujemy w zasadzie status quo (-1,0 proc. r/r). A dodatkowo jeśli te dane rozbijemy na kwartały to wygląda to jeszcze mniej korzystnie. O ile w pierwszym kwartale 2019 roku wynik „starej” grupy był lepszy na poziomie EBIT o 0,4 mln zł to już w drugim kwartale niestety gorszy o 0,5 mln zł. Być może miało na to wpływ saldo na pozostałej działalności operacyjnej, które w pierwszym półroczu „dodało” do wyniku 0,7 mln zł na poziomie całej grupy kapitałowej ze względu na niższą wartość odpisu na zapasy. Spójrzmy zatem na główne przyczyny wzrostu kosztów rodzajowych, choć niestety tutaj już na poziomie całej grupy (nowa + stara część).

kliknij, aby powiększyćAnaliza kosztów rodzajowych pokazuje kilka ciekawych rzeczy: a) Spadają usługi i rośnie amortyzacja jako przede wszystkim efekt wprowadzenia MSSF 16 od 1 stycznia 2019 roku. Amortyzacja za pierwsze półroczy wyniosła aż 14,0 mln zł w porównaniu do 2,3 mln zł rok wcześniej. Bazując na danych zaprezentowanych w sprawozdaniu można przyjęć, że zastosowanie nowego standardu było odpowiedzialne za ok. 9,5 mln zł przyrostu tej wartości. b) Wciąż rosną wynagrodzenia i świadczenia na rzecz pracowników – można zakładać, że jest to zarówno efekt przejęcia nowych podmiotów jak i zapewne dalszy wzrost świadczeń pracowniczych na rynku polskim co jak wiemy stanowi wyzwanie dla polskich spółek. Przypomnijmy, że grupa kapitałowa CDRL na koniec 2018 roku zatrudniała prawie 700 osób. Gdyby założyć wzrost średniego wynagrodzenie tylko o 350 zł to otrzymamy potencjalnie zwiększenie kosztów na poziomie 3,5 mln zł. Dodatkowo warto pamiętać, że ten efekt dotyczy tylko osób zatrudnionych w GK CDRL, a przecież są jeszcze partnerzy prowadzący sklepy franczyzowe, którzy dotykani są tym samym problemem. Swoje zapewne dołożył Buslik, a zarząd spółki przyznał, że nastąpiły podwyżki wynagrodzeń w tej sieci w drugiej połowie ubiegłego roku. To daje pewną nadzieję na to, że drugie półrocze w kontekście dynamiki kosztów świadczeń pracowniczych w Busliku nie będzie już tak negatywnie kontrybuowało do wyniku całej grupy jak w chwili obecnej. c) Po przejęciu widzimy również, że istotnie rośnie znaczenie pozycji zużycie materiałów i energii, która stanowią już ponad 5 proc. w całości kosztów rodzajowych podczas gdy rok temu było to w granicach 2,5 proc. Tutaj niestety nie mamy wyjaśnienia, a nie zakładam, żeby wzrost kosztów energii, który zapewne nastąpił, aż tak znacząco zwiększył znaczenie tej pozycji w strukturze kosztów. Być może więc jest to efekt konsolidacji nowych podmiotów. CDRL rozpoczęła swoją przygodę z rynkiem ubrań dziecięcych oczywiście na rynku krajowym. W chwili obecnej jednak już około połowy sklepów znajduje się na rynkach Europy oraz poza UE. Zarząd sam zresztą zapowiada, że rozwój ma następować przede wszystkim na rynkach eksportowych, ponieważ ilość sklepów w Polsce w zasadzie wykazuje oznaki nasycenia w kontekście sklepów Coccodrillo. Rzut oka zatem na wartości sprzedaży na rynku krajowym.

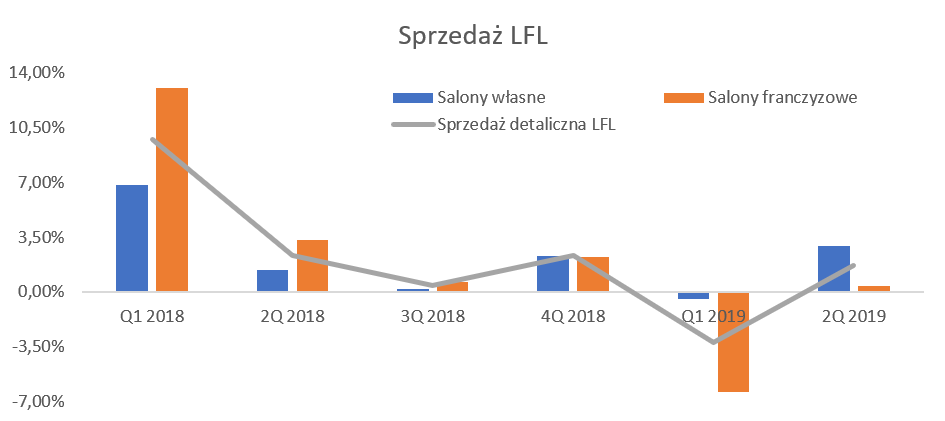

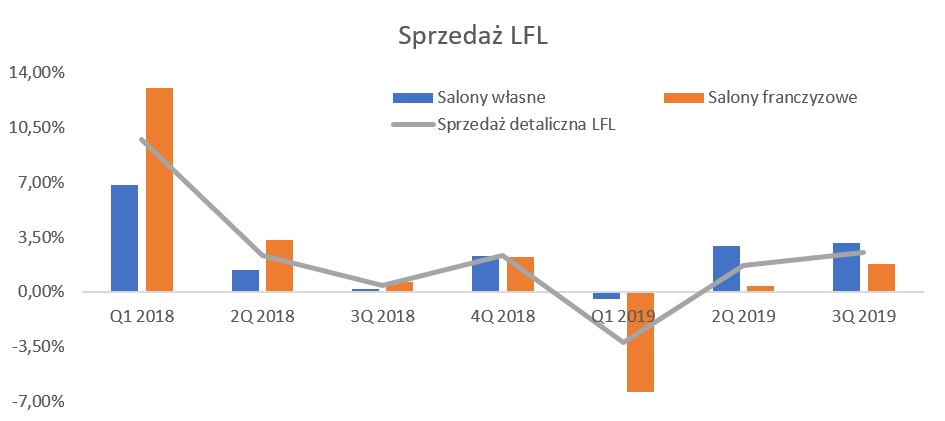

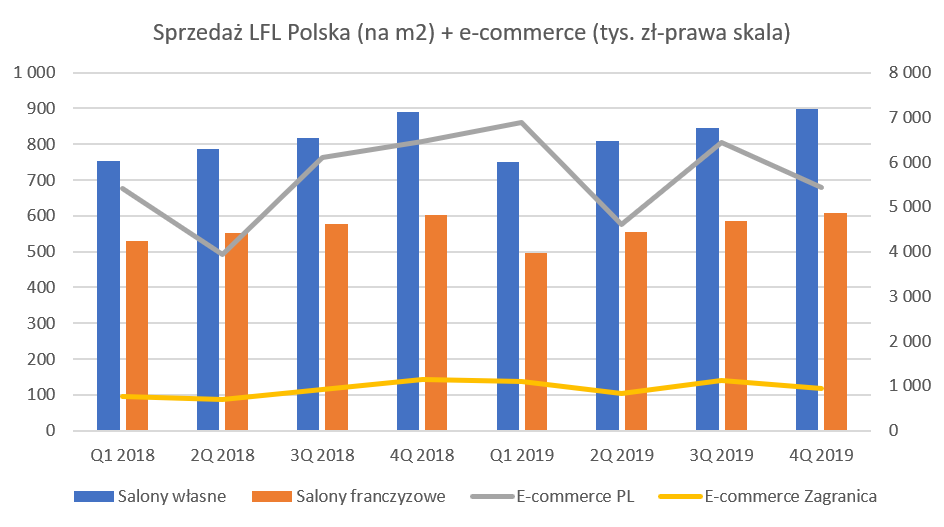

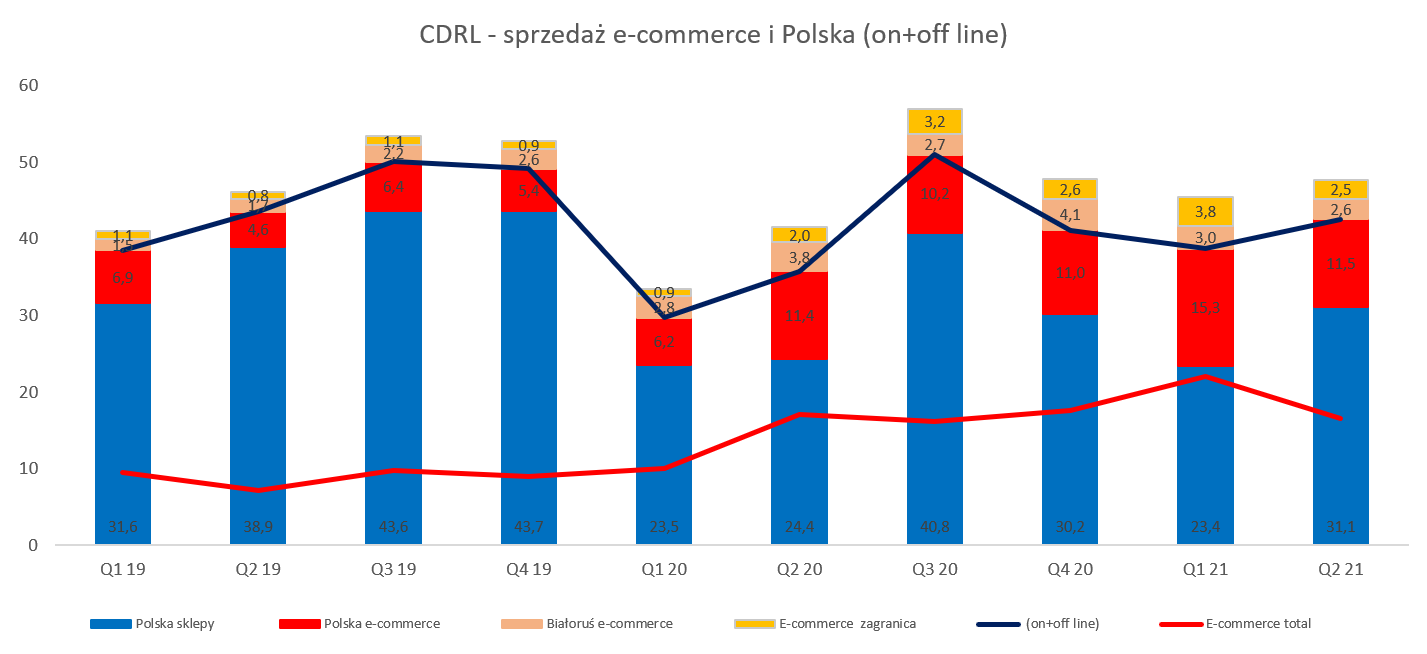

kliknij, aby powiększyćEfekty nasycenia są widoczne niestety w wartościach sprzedaży LFL, czyli pokazujące rzeczywistą zmianę obrotów na porównywalnej r/r liczbie sklepów. Spółka prezentuje dane narastająco i niestety w prosty sposób nie można tego przeliczyć na dane kwartalne nie znając ilości sklepów i wartości sprzedaży, które w danym kwartale wpadały/wypadały z grupy porównawczej. Patrząc jednak na powyższe dane widać, że w drugim i trzecim kwartale 2018 roku wskaźnik LFL istotnie słabł, po to by mocno odbić w ostatnim kwartale 2018 roku. Jeśli chodzi o rok 2019 to widzimy dość słaby pierwszy kwartał, choć tutaj prawdopodobnie mógł być to efekt wysokiej bazy porównawczej. Drugi kwartał musiał być dość pozytywny, ponieważ całe półrocze zakończyło się na +1,7 proc. wzrostu w porównaniu do -3,2 proc. w pierwszym kwartale. Biorąc pod uwagę pędząca w Polsce konsumpcję w ostatnich 2-3 latach to wskaźniki wzrostu LFL na poziomie roku 2018 (+2,3 proc.) czy jeszcze słabsze jak obecnie, nie mogą być uważane za satysfakcjonujące. Powodów dość słabej jednak dynamiki może być wiele. Ja standardowo przypomniałbym jednak o efekcie zakazu handlu w niedzielę. Prawo to zostało wprowadzone od 1 marca 2018 roku, co oznacza, że właśnie miało największy przełożenie w pierwszym kwartale 2019 roku. W tym okresie bowiem wypadło aż 10 dni handlowych, w porównaniu do 2 rok wcześniej. W kolejnym drugim kwartale ten stosunek wyglądał już znacznie lepiej (8 w 2018 vs 9 dni obecnie). W teorii przecież rzeczy dla dzieci trzeba kupować i jeśli nie w zamkniętą niedzielę to się kupi kiedy indziej. W praktyce jak widać różnie bywa. W trzecim kwartale stosunek ten wyglądał 8 do 10, natomiast w ostatnim będzie to 5 do 8. Pewnym wytłumaczeniem tak słabej jednak dynamiki sprzedażowej może być również przeniesienie części handlu do internetu (e-commerce), który w Polsce w pierwszym półroczu urósł o 23 proc. Sprzedaż przez internet w Polsce stanowi już 16,3 proc. w porównaniu do sprzedaży w sklepach polskich co jest wynikiem lepszym o 2,4 p.p. niż rok wcześniej. Jak widać trend omnichannel (wielokanałowość sprzedaży) zarysowuje się tutaj bardzo widocznie. Pytanie jednak jak spółka będzie w stanie sobie w takim wypadku poradzić z wyzwaniami takimi jak np. istotna presję kosztową (wynagrodzenia), która dodatkowo powoduje pogorszenie efektywności działających sklepów. Spójrzmy zresztą na dane miesięczne, która spółka publikowała do końca sierpnia 2019 roku. Niestety obecnie będziemy już mogli liczyć tylko na dane kwartalne. Ja tutaj stawiam mały minus za taką negatywną zmianę informacyjną. Oczywiście CDRL ma sensowny argument dostosowania się do rynku w tym zakresie (np. CCC również zrezygnowała z podawania danych miesięcznych), choć moim zdaniem dla inwestorów lepiej, aby mieli danych do analizowania więcej niż mniej, a przede wszystkim szybciej.

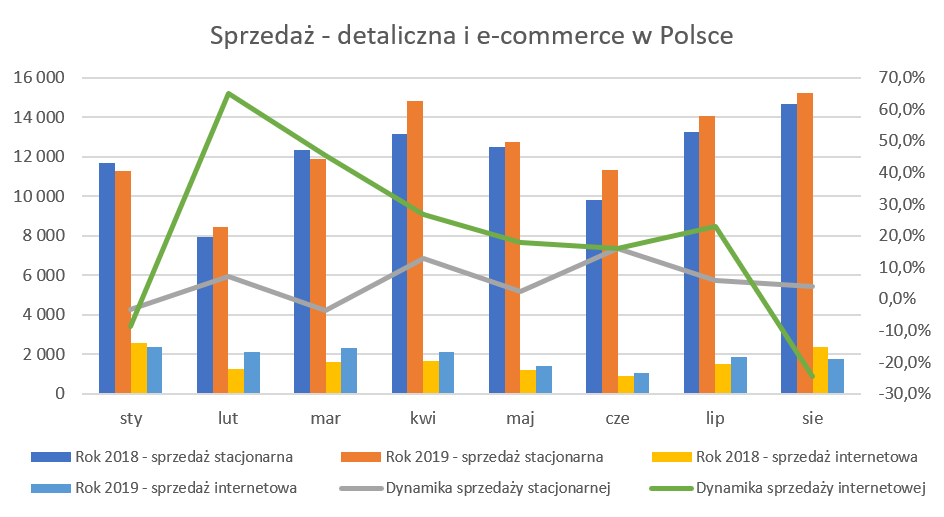

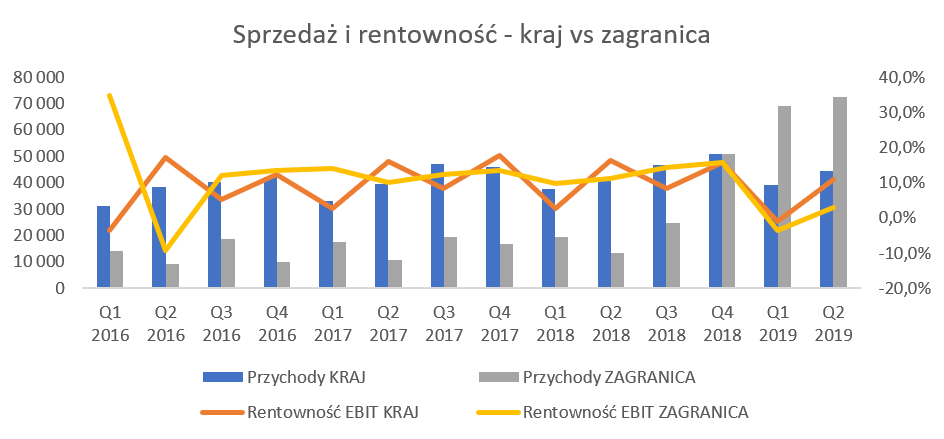

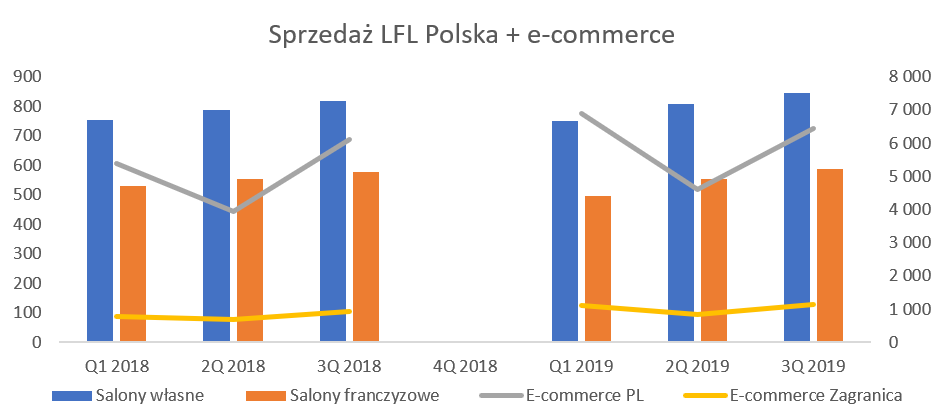

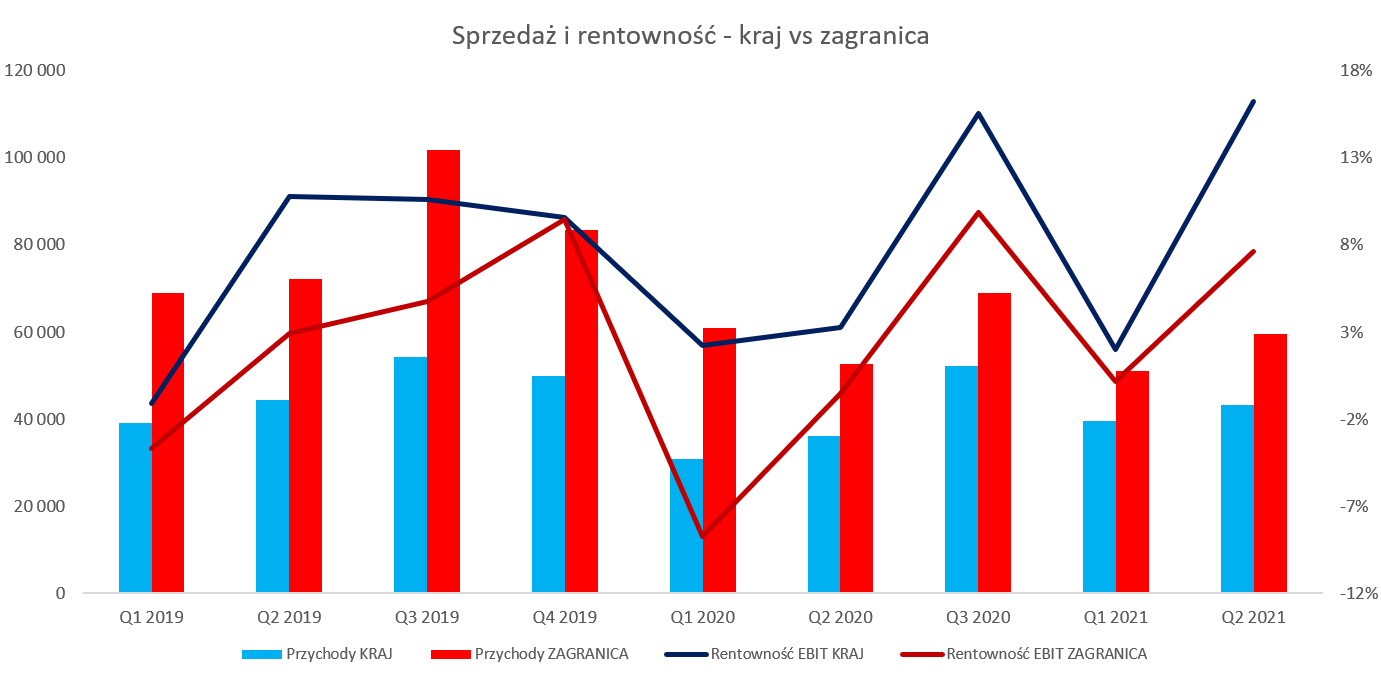

kliknij, aby powiększyćJak widać dynamiki sprzedaży internetowej (e-commerce w Polsce) są bardzo obiecujące i w zasadzie w każdym z miesięcy (poza jednym przypadkiem) były dwucyfrowe. Zastanawiający jest dość istotny spadek w sierpniu 2019 roku, niestety brakuje tutaj komentarza zarządu. Spółka opublikowała co prawda dane za III kwartał, niestety w trochę innym układzie niż dotychczas co powoduje, ze trudno wysnuwać wnioski na temat zmiany sprzedaży wrześniowej vs miesiąc wcześniej. Wydaje się jednak, że można przyjąć założenie, że trend rosnącej sprzedaży w kanale e-commerce kraj został r/r również utrzymany we wrześniu. Na rynku krajowym spółka rozwija się zarówno przez sklepy własne jak i franczyzowe. Te ostatnie działają w systemie agencyjnym, w którym towar należy do spółki. Wynagrodzenie franczyzobiorcy z kolei stanowi prowizja zależna od osiągniętego obrotu, z którego franczyzobiorca musi pokryć swoje koszty (wynagrodzenia, najem, energia, etc.). Efektywność (liczona jako sprzedaż z m2) jest sporo wyższa w wypadku sklepów własnych w Polsce niż sklepów franczyzowych w kraju i w pierwszym półroczu sięgała nawet powyżej 40 proc. (spółka podaje te dane w odniesieniu do ilości porównywalnych sklepów czyli LFL). Wydaje się, ze podstawowe powody tak dużych różnic mogą być dwa. Po pierwsze to atrakcyjniejsze lokalizacjami w bogatszych miastach, które posiada CDRL jako sklepy własne, co oczywiście wpływa na większą sprzedaż z m2. Po drugie te atrakcyjniejsze lokalizacje sklepów własnych CDRL są najczęściej zlokalizowane w galeriach handlowych, które otwarte są sporo dłużej (9-21) niż sklepy franczyzowe, które niekoniecznie znajdują się w galeriach (10-18). To oczywiście również ma wpływ na wyższą sprzedaż, choć też ciągnie za sobą konieczność zatrudnienia większej ilości osób. Spółka prezentuje segmenty w podziale na kraj i zagranicę, niestety nie informując o realizowanej tam marży handlowej, a odnosząc się tylko do rentowności operacyjnej.

kliknij, aby powiększyćNiestety nie znając szczegółów dotyczących marży brutto oraz alokacji pozostałych kosztów pomiędzy segmenty, trudno wyciągać daleko idące wnioski z tych danych. Widać oczywiście, słabe wyniki segmentu zagranicznego, za które w dużej mierze jest odpowiedzialny Buslik. Jednak ten wykres pokazuje nam również bezdyskusyjnie, że również segment krajowy gorzej performuje niż rok wcześniej. W drugim kwartale 2019 roku rentowność operacyjna osiągnęła 10,9 proc., czyli jednak o ponad 5 p.p. niż w poprzednich dwóch latach. Częściowo jest to efekt niższej marży handlowej (dla całej starej grupy była ona niższa w drugim kwartale o 0,4 proc.) jednak najprawdopodobniej główny powód to po prostu wzrost kosztów operacyjnych. Aktywa trwałe to faktycznie majątek dość trwałyAktywa trwałe w ostatnim roku po prostu eksplodowały (wzrost o 244 proc. r/r) i w chwili obecnej stanowią prawie 44 proc. całości aktywów, podczas gdy na koniec czerwca poprzedniego roku było to zaledwie 29 proc.

kliknij, aby powiększyćJak widać zdecydowaną większość majątku trwałego ok. 75 proc., stanowi rzeczowy majątek trwały. To głównie budynki, maszyny i urządzenia związane z nakładami we własne salony detaliczne oraz środki transportu. Zauważalny przyrost tej pozycji w pierwszym kwartale 2019 roku to oczywiście wpływ MSSF 16, który dla całej grupy CDRL (włączywszy nowe nabycia) wyniósł aż 68 mln zł po stronie aktywów i oczywiście taką samą wartość po stronie pasywów. Zmiany w grupie wpływają na zmiany w kapitale obrotowym. Sprawdźmy w takim razie jak wygląda zarządzanie kapitałem obrotowym, szczególnie istotne dla spółki działającej w handlu, gdzie istnieją trendy jak i kolekcje modowe. Od razu polecam zwrócić uwagę na zachowanie wskaźników po nabyciu Buslika.

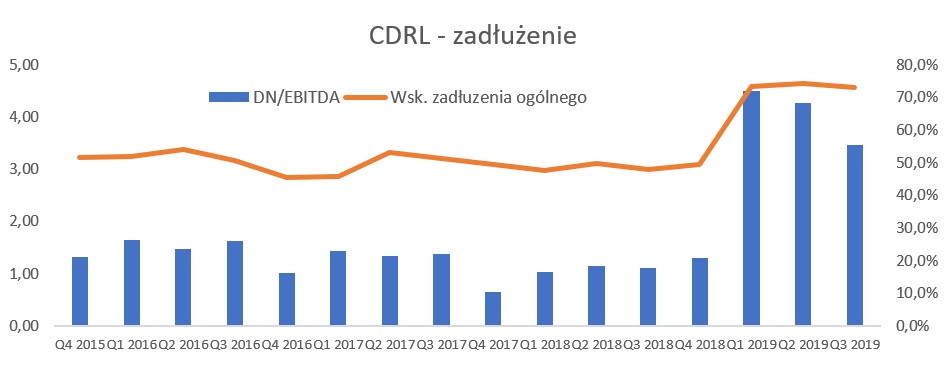

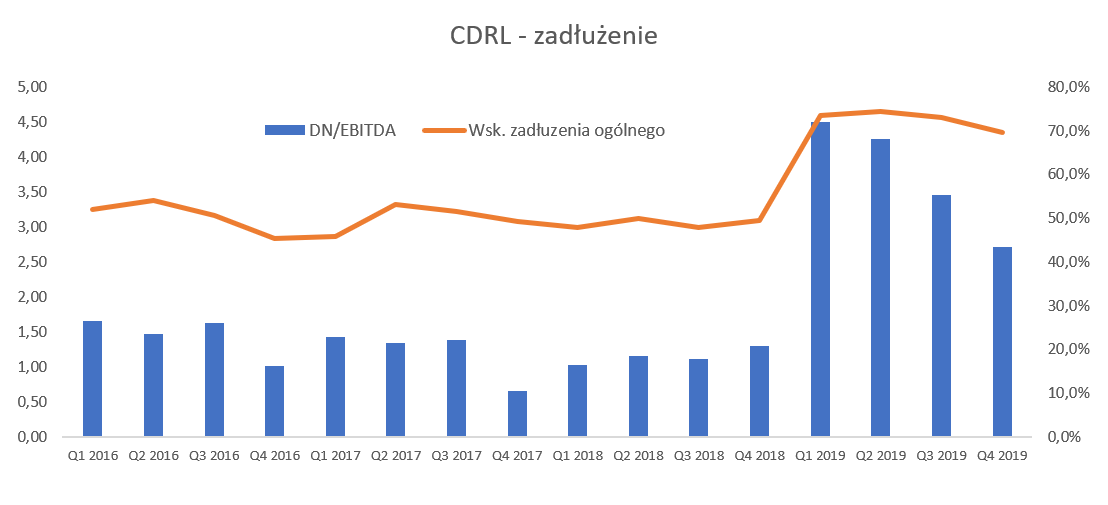

kliknij, aby powiększyćCykl konwersji gotówkowej spadł w ostatnich kwartałach do poziomu ok. 82 dni, podczas gdy rok wcześniej były to wartości istotnie dłuższe. Trudno nie wiązać tej sytuacji z zakupem Buslika. Poprawa cyklu konwersji gotówki to efekt dwóch czynników. Jednym z nich jest szybszy obrót należnościami, co w przypadku Buslika (również bardzo istotna część sprzedaży to sklepy własne – czyli de facto gotówka). Kolejnym to fakt, że zapasy (choć wzrosły istotnie bo aż o 109 proc. r/r) rosną wolniej niż zobowiązania handlowe (dynamika r/r to aż 229 proc.). Innymi słowy można postawić tezę, że choć towary w Busliku rotują wolniej niż w Coccodrillo to terminy płatności za te zakupione towary do ich producentów są sporo korzystniejsze niż w starej grupie. Oczywiście nie oznacza to, że Buslik miał tutaj lepsze parametry i wydaje się, że wynika to raczej z innej struktury sprzedaży towarów (zabawki, art. higieniczne, meble, etc.). Pamiętać jednak należy, że zarówno stara jak i nowa grupa kapitałowa ma w sumie dodatni handlowy kapitał obrotowy. A to po prostu oznacza, że rosnąca sprzedaż wymaga po prostu źródła finansowania, co jest dość istotne biorąc pod uwagę kwestie zadłużenia i finansowania akwizycji. Zadłużenie to zagadnieniePodczas poprzedniej analizy pisałem, ze wartości zadłużenia są na poziomach bezpiecznych. Rok później sytuacja wygląda inaczej, może nie zupełnie inaczej, ale jednak wskaźniki prezentują się już na poziomach zastanawiających. Po pierwsze na koniec półrocza zobowiązania stanowiły prawie ¾ aktywów, w porównaniu do 50 proc. rok wcześniej.

kliknij, aby powiększyćWzrost tego wskaźnika jest zarówno efektem MSSF 16 (szacuję to na ok. 5-6 p.p.) ale przede wszystkim zwiększenia zadłużenia z tytułu dokonanych przejęć. Sama wartość kredytów i pożyczek wynosi w chwili obecnej 100 mln zł, czyli o 55,5 mln zł więcej niż rok temu. Gdy policzymy dług netto to widzimy, że w okresie 12 miesięcy wzrósł on aż o 125 mln zł (70 mln zł to efekt MSSF 16 oraz 55 mln zł – kredyty i obligacje). Co prawda zysk EBITDA w okresie ostatnich 12 miesięcy wyniósł 37,7 mln zł, czyli więcej o 7,5 mln r/r, ale nie było to wystarczające. W efekcie wskaźnik DN / EBITDA poszybował na niebezpieczne już wartości 4,26. Trzeba jednak dodać pewne zastrzeżenia. Po pierwsze w wyniku EBITDA mamy na razie dopiero 2 kwartały konsolidowanych wyników podmiotów przejętych. Jest to obecnie wartość poniżej 1 mln zł, ale oczekiwania w stosunku do Buslika w kontekście Q4 2019 są dość znaczne. Jeśli to się sprawdzi to już taka sama zmiana powinna wpłynąć na obniżenie tego wskaźnika. Po drugie spółka podaje, że gdyby liczyć ten wskaźnik po staremu (bez uwzględniania wprowadzenia MSSF 16) to wynosiłby on 3,30 co jest już wartością korzystniejszą, choć niewątpliwie skala przyrostu jest nadal duża. W chwili obecnej spółka boryka się z dość wysokim zadłużeniem z tytułu nowych akwizycji a nie widać jeszcze pełnej kontrybucji przejętych podmiotów do wyników grupy. Wydaje się, że bardzo istotnym będą tutaj wyniki ostatniego kwartału tego roku, które pozwolą ocenić, czy Buslik rozwija się rzeczywiście w kierunku zapowiadanym przez spółkę.Biorąc pod uwagę słabsze wyniki finansowe oraz dość duże zadłużenie nasuwa się oczywiście pytanie o dywidendę. W ostatnich 5 latach, od momentu swojego debiutu na parkiecie, spółka dzieliła się z akcjonariuszami wypracowanymi zyskami co niewątpliwie budowało jej wiarygodność.

kliknij, aby powiększyćPodczas ostatniej analizy nie trafiłem z przewidywaniem dywidendy, która okazała się dwukrotnie niższa od moich szacunków (0,8 zł vs 1,6 zł). Na swoją obronę mogę jednak podkreślić, że nie wynikało to z błędnych szacunków co do zyskowności spółki, a po prostu kumulowania gotówki na przejęcia, czego w analizach nie uwzględniałem. W chwili obecnej sytuacja jest jeszcze bardziej zagadkowa. Co prawa ze strony zarządu płyną uspokajające słowa, że wszystko idzie w dobrym kierunku i wynik za rok 2019 powinien być satysfakcjonujący, choć może trochę gorszy niż rok wcześniej (23 mln zł). Z drugiej strony po pierwszym półroczu mamy zaledwie 0,4 mln zł na plusie i znaczne zadłużenie. Oczywiście trzeba pamiętać, że statystycznie spółka wypracowywała większe zyski w drugim półroczu niż w pierwszym. Gdybyśmy przyjęli optymistyczne założenie, że spółka będzie w stanie dowieźć 20 mln zł zysku netto to by oznaczało ponad 3 zł zysku na akcję. Przy takim scenariuszu dywidenda na poziomie 1,00 zł na akcję wydaje się być możliwa. Oczywiście można by dalej snuć hipotezy o wartościach istotnie wyższych (1,5 zł-1,7 zł) choć ze względu na zadłużenie byłbym tutaj bardzo ostrożny. Warto również przypomnieć, że wynagrodzenia członków zarządu (będących jednocześnie istotnymi akcjonariuszami) są dość skromne, co może być argumentem za utrzymaniem wypłaty dywidendy w tym i kolejnych latach obrotowych. To co jest najważniejszą kwestią do rozważenia to prawdopodobieństwo uzyskania wyniku netto na poziomie 20 mln zł. Gdyby tak było to by również oznaczało, że w drugim półroczu GK CDRL powinna poprawić swój wynik r/r o ponad 1/3 (zakładane 19,5 mln zł vs 14,7 mln zł uzyskane w drugim półroczu 2018). Tak dobre wyniki na pewno będą wyzwaniem zarówno dla starej grupy (wciąż niskie przyrosty sprzedażowe na sklepach, presja kosztów pracowniczych, utracona marża na sprzedaży do Buslika realizowanej w 2018 roku) jak i nowej (konieczność wykazania rentowności na Busliku i pozostałych przejętych podmiotach). Na dzień dzisiejszy serwisowe automaty wskazują na niedowartościowanie akcji CDRL na GPW. Spółka jest obecnie wyceniana w okolicach 7-8 P/E, co przy historycznej rozpiętości na poziomie 6-15 wydaje się być wartością dość atrakcyjną. Jednak możemy spojrzeć na to z drugiej strony i stwierdzić, ze taka wycena oddaje obawy inwestorów co do dalszego pogarszania się wyników spółki w najbliższych okresach i być może spadku rocznego zysku netto do poziomu 12 mln zł. Przy takich parametrach wycena spółki wg wskaźnika P/E wynosiłaby ok. 10.Spółka działa na dość ciekawym, rozwojowym w zakresie eksportu oraz e-commerce rynku, który dodatkowo korzysta w chwili obecnej z ożywienia konsumpcyjnego w Polsce. Należy jednak pamiętać o potencjalnych ryzykach, w tym w szczególności restrukturyzacji nowo przejętych podmiotów, wpływu efektu zakazu handlu w niedzielę, który nadal (2019 i 2020) będzie wpływał na ograniczenie dni handlowych, wahaniami kursowymi i w związku z tym problemem z przewidywalnością wyników spółki (vide transakcje zabezpieczające). W dłuższym terminie znakiem zapytania jest oczywiście struktura demograficzna polskiego (oraz również białoruskiego) społeczeństwa i trendy w zakresie jego starzenia. Równie istotne może być ryzyko rosnących kosztów zakupu towarów (rosnące koszty pracy w Chinach i innych krajach tzw. „taniej siły roboczej”), podobnie jak silna konkurencja firm zagranicznych (dużych międzynarodowych sieci) na rynku polskim czy białoruskim. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 17 października 2019 11:30

|

|

|

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

8 stycznia 2020 12:58:38

przy kursie: 22,30 zł

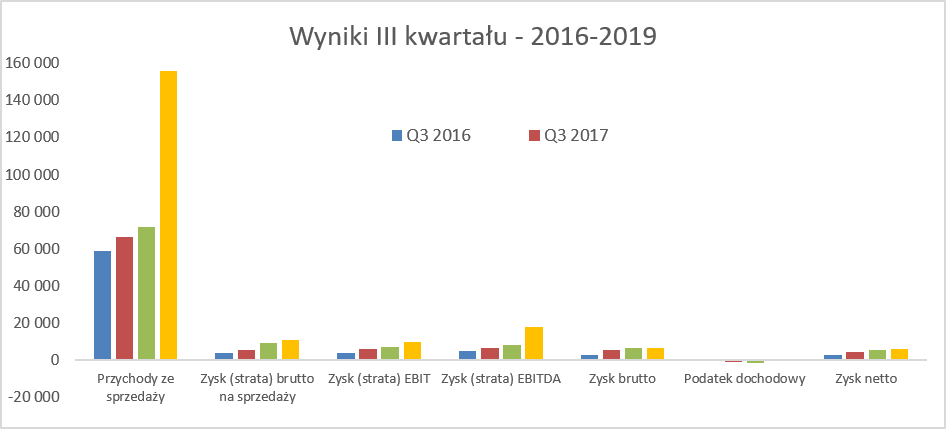

Białoruska zagadka - omówienie sprawozdania finansowego CDRL po 3 kw. 2019 r.Ostatnie omówienie wyników spółki dotyczyło pierwszego półrocza 2019 roku. Spółka w tamtym okresie borykała się z restrukturyzacją zakupionych spółek i implementacją w tych podmiotach własnych procesów i pomysłów. Wyniki trzeciego kwartału są pewną nadzieją na przyszłość, choć do odtrąbienia sukcesu droga może być jeszcze daleka. Grupa większa, zyski mniejszeWyniki trzeciego kwartału to znaczące przyrosty sprzedażowe (+118 proc. r/r) ze względu na konsolidację nowych podmiotów oraz wyższe wartościowo, lecz istotnie niższe procentowo zyskowności na kolejnych poziomach.

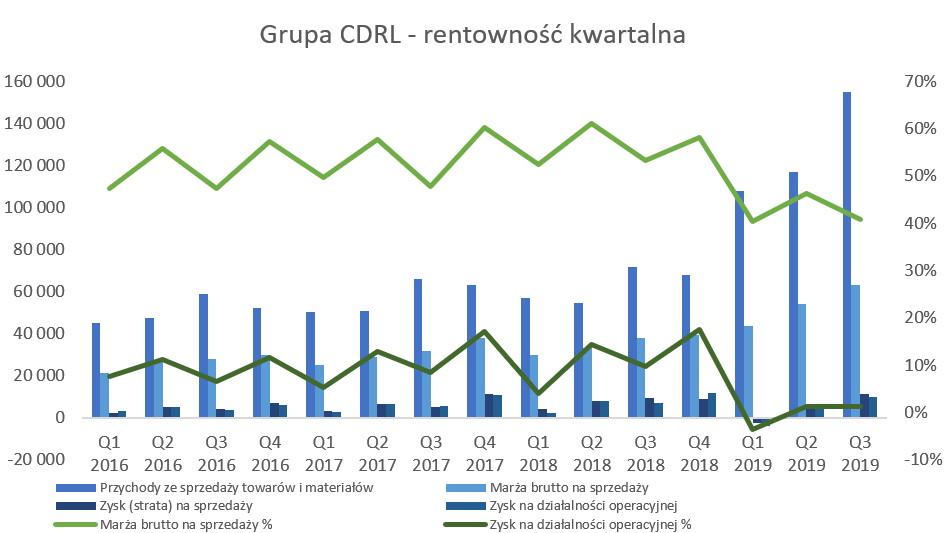

kliknij, aby powiększyćPomimo tak dużych dynamik sprzedażowych na poziomie zysku brutto na sprzedaży (marży handlowej) nie wygląda to już tak dobrze. Oczywiście wartościowy jest zauważalny postęp (+17,0 proc. r/r), lecz oznacza to, że marża handlowa w analizowanym okresie wyniosła 7,1 proc., w porównaniu do 13,3 proc. rok wcześniej. Tak duża różnica jest spowodowana przede wszystkim istotnie niższą marżą handlową realizowaną w nowo przejętych podmiotach. Na poziomie zysku operacyjnego na pierwszy rzut oka wygląda to przynajmniej wartościowo lepiej, ponieważ spółka zaraportowała 9,9 mln zł EBIT-u w porównaniu do 7,0 mln zł rok wcześniej, co oznacza dynamikę na poziomie 42,5 proc. Nie sposób jednak nie zauważyć wpływu salda na pozostałej działalności operacyjnej. Wydarzyło się tutaj kilka kwestii, które trochę zaciemniają ten obraz. Po pierwsze w trzecim kwartale 2018 roku spółka zawiązała ok. 2,6 mln zł odpisu na należności w porównaniu do 0,4 mln zł w analizowanym kwartale. To spowodowało oczywiście pogorszenie wyniku w zeszłym roku. Po drugie spółka rok wcześniej rozwiązywała odpis na zapasy, a teraz tworzyła, co z kolei obniżyło wynik operacyjny r/r o ok. 0,44 mln zł. Spółka również rozpoczęła w 2019 raportować dość znaczne różnice inwentaryzacyjne, która narastająco wyniosły za 9 miesięcy aż 1,4 mln zł. W trzecim kwartale zmiana roczna tej pozycji spowodowała obniżenie wyniku o 0,28 mln zł. W końcowym efekcie saldo pozostałej działalności operacyjnej wyniosło w Q3 2019 -1,2 mln zł w porównaniu do -2,5 mln zł rok wcześniej. O ile odpis na należności można potraktować jako wydarzenie jednorazowe, to już w wypadku odpisu na zapasy i różnic inwentaryzacyjnych sprawa nie jest taka oczywista. Należy pamiętać, że spółka przejęła Buslik i pozostałe firmy, zapasy rosną i być może jest to jeszcze czyszczenie magazynów, a być może stała polityka. Pożyjemy, zobaczymy. W tym miejscu od razu również zaznaczę, że odpis na należności z trzeciego kwartału 2018 roku został odwrócony w czwartym kwartale 2018 roku co oczywiście podwyższa bazę porównawczą w kontekście szacunków wyników ostatniego kwartału roku 2019. Teoretycznie sporo lepiej wygląda EBITDA, która r/r urosła o prawie 120 proc. do poziomu 17,8 mln zł. Jest to jednak przede wszystkim efekt zastosowania po raz pierwszy w roku 2019 MSSF 16 i nieporównywalności w związku z tym danych za okresy poprzednie – przynajmniej w zakresie wyniku EBITDA. Tutaj minus dla spółki, która w sprawozdaniu, jak i w swojej prezentacji wynikowej dość mocno uwypukla te wzrosty zapominając o wyjaśnieniu głównej przyczyn tych wzrostów. Kilka zdań komentarza również w kwestii przychodów i kosztów finansowych, gdzie zmiana salda na tej pozycji spowodowała wynik gorszy w trzecim kwartale o 3,0 mln zł, natomiast narastająco o 4,3 mln zł. Niestety między drugim a trzecim kwartale spółka najprawdopodobniej zmieniła sposób opisywania części kosztów finansowych związanych z wdrożeniem MSSF. Do połowy 2019 roku były ona zapewne ujmowane w pozycji dyskonto, a w sprawozdaniu za 3 kwartały trafiły do pozycji odsetki leasingowe. W związku z tym dość trudno się połapać jaki był wpływ MSSF 16 na tę pozycję w samym 3 kwartale 2019 roku. Tym niemniej można założyć, że koszty zwiększonego finansowania dłużnego (przejęcie Buslika i innych spółek) obniżyły wyniki Q3 2019 o ok. 0,8 mln zł. Podobna (0,8-0,9 mln zł) wartość związana jest najprawdopodobniej z efektem MSSF 16, a różnice kursowe i wycena kontraktów terminowych dołożyła ujemnej wartości na ok. 1,3 mln zł. Raz jeszcze przypominam, że w wypadku tej spółki mamy dość znaczący efekt wprowadzenia MSSF 16, który wymaga wykazywania w aktywach trwałych również długoterminowych umów najmu. W efekcie spada wartość usług obcych (koszty najmu) natomiast rośnie amortyzacja oraz koszty finansowe. Spółka prowadzi działalność w dużej mierze w wynajmowanych pomieszczeniach w centrach/galeriach handlowych, więc można się spodziewać zauważalnego efektu takiej zmiany. I tak jest w rzeczywistości. Aktywa trwałe używane na podstawie umowy najmu wzrosły z początkiem 2019 roku o prawie 20 mln zł, co stanowiło 10 proc. wartości aktywów w tamtym momencie. Odpowiednio po drugiej strony w pasywach wzrosły zobowiązania długo- (13,7 mln zł) i krótkoterminowe (6,0 mln zł). GK CDRL zaraportowała wynik netto na poziomie 6,0 mln zł, czyli lepszy r/r o około 12 proc., co jest informacją pozytywną. Może to oznaczać, że widzimy już pierwsze efekty podjętych działań restrukturyzacyjnych i optymalizacyjnych w nowo przejętych podmiotach. Przypominam, że wyniki pierwszego kwartału w nowej części grupy były bardzo słabe i tylko trochę „mniej słabe” w drugim kwartale. Teraz jak zobaczymy za chwilę, nowa część biznesu bilansuje się na zero, czyli trend jest pozytywny. Spójrzmy zatem na rentowności kwartalne w ujęciu historycznym pamiętając o sezonowości marży brutto. Spada ona zazwyczaj w pierwszym i trzecim kwartale ze względu na wyprzedaże i akcje promocyjne dotyczące „schodzącej” kolekcji. Dodatkowo od razu prezentuję dane w podziale na „starą” i ”nową” grupę CDRL za trzeci kwartał bieżącego roku.

kliknij, aby powiększyć

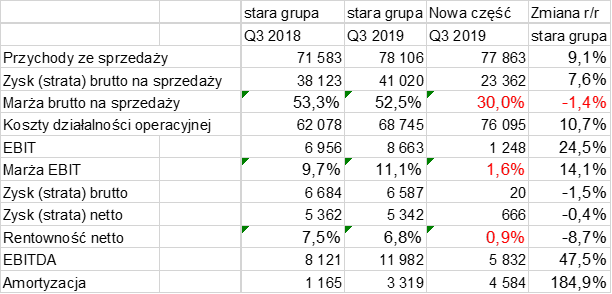

kliknij, aby powiększyćPrzychody ze sprzedaży od trzech kwartałów rosną bardzo mocno i narastająco wzrosły o 107,6 proc. rok do roku. Gdyby jednak wyłączyć efekt nowej grupy i przeanalizować tylko trzeci kwartał to wzrost sprzedaży „starej grupy” wyniósłby 9,1 proc., przy dynamice 7,6 proc. na poziomie marży handlowej. Osiągnęła ona w analizowanym kwartale poziom 52,5 proc., czyli była o 0,7 p.p niższa r/r. W dalszym ciągu widać, że najprawdopodobniej wysoki (w porównaniu do 2018 roku) kurs dolara amerykańskiego nie pomaga w walce o marżę brutto na sprzedaży. To co jest pozytywne przy analizie danych starej grupy to lepsza rentowność operacyjna r/r. EBIT był wyższy zarówno wartościowo (+1,2 mln zł) jak i w ujęciu procentowym (+1,4 proc. r/r). Należy jednak pamiętać, że może być ona częściowo spowodowana zmianami na pozostałej działalności operacyjnej opisanej powyżej. Piszę o tym z pewnym zastrzeżeniem, ponieważ niestety nie mam pewności (brak sprawozdań jednostkowych) czy zmiany na pozostałej działalności operacyjnej dotyczyły „starej” czy też „nowej” grupy. Marża brutto na sprzedaży, zysk na sprzedaży oraz zysk operacyjny w ujęciu procentowym zanurkowały w pierwszych 9 miesiącach bardzo wyraźnie. Nie ma co się specjalnie dziwić, jeśli nowo konsolidowane podmioty dodają taką samą wartość sprzedaży co dotychczasowa grupa przy rentowności handlowej o połowie niższej (29,6 proc. narastająco w nowej części CDRL vs 54,2 proc. „starej” części). Zarząd spółki komentując wyniki pierwszego kwartału zwracał uwagę, że podjęto decyzję o większej wyprzedaży w nowych podmiotach w pierwszym i w drugim kwartale, co wpłynęło na przejściowe obniżenie marż. Zakłada się jednak, że po zatowarowaniu wzmocni to sprzedaż oraz zyskowność. Patrząc na wyniki trzeciego kwartału nie do końca to widać, ponieważ marża handlowa w nowej części wyniosła 30,0 proc., podczas gdy w drugim kwartale była ona na poziomie 30,6 proc. To co napawa pewnym optymizmem to trend wyniku operacyjnego nowej części CDRL. Strata operacyjna wyniosła 7,6 mln zł w pierwszym półroczu, natomiast 6,4 mln zł za 9 miesięcy narastająco. Prosta matematyka pokazuje, że w analizowanych kwartale nowa część uzyskała dodatni wynik operacyjny na poziomie 1,2 mln zł. Przypomnijmy, że strata operacyjna „nowej części grupy” w pierwszym kwartale wyniosła 6,5 mln zł, podczas gdy w drugim już tylko 1,1 mln zł. W tym wypadku należy mieć nadzieję, że obietnice zarządu artykułowane podczas wrześniowego Dnia Inwestora zostaną dotrzymane. Przypomnijmy, że była mowa o tym, że czwarty kwartał to okres żniw dla białoruskiej spółki. Jest to dość logiczne, ponieważ Buslik sprzedaje nie tylko ubrania dziecięce, a przede wszystkim zabawki. Członkowie zarządu deklarowali, że chcieliby, aby nowe podmioty w grupie rok 2019 zakończyły w okolicach 0 na wyniku netto. W tej chwili po 9 miesiącach 2019 roku nowo konsolidowane spółki dołożyły, a w zasadzie odjęły od wyniku netto grupy 5,2 mln zł – tyle wyniosła ich strata za 3 kwartały. Co ciekawe Buslik poniósł w tym okresie stratę netto na poziomie 1,9 mln zł, co oznacza, że pozostałe 3,3 mln zł straty zostało wypracowane przez pozostałe nowe podmioty: Lemon, czy Petit Bijou. W poprzedniej analizie napisałem, że „Nie ma co ukrywać, że w chwili obecnej trudno ocenić zakup nowych podmiotów jako udaną inwestycję. Trzeba jednak przyznać, że takie finalne oceny mogą być zdecydowanie przedwczesne, a przejęte spółki muszą być po prostu zrestrukturyzowane i przede wszystkim wpasowane w koncept CDRL”. W zasadzie należy powtórzyć ten komentarz z zaznaczeniem, że jednak wyniki z kwartału na kwartał ulegają poprawie, choć nadal są ujemne. Raz jeszcze również przypomnę, że akwizycje nowych podmiotów nie tylko dodały zadłużenia grupie CDRL ale również skutkowały pojawieniem się wartości firmy na ponad 20 mln zł. Spójrzmy na strukturę kosztów rodzajowych, choć niestety tutaj już na poziomie całej grupy (nowa + stara część).

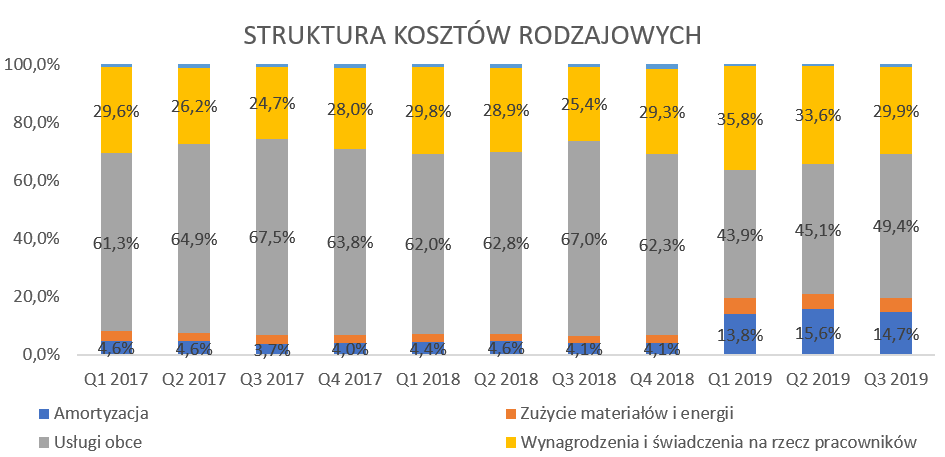

kliknij, aby powiększyćAnaliza kosztów rodzajowych pokazuje kilka ciekawych rzeczy: a) Spadają usługi i rośnie amortyzacja jako przede wszystkim efekt wprowadzenia MSSF 16 od 1 stycznia 2019 roku. Amortyzacja za pierwsze 9 miesięcy wyniosła aż 21,9 mln zł w porównaniu do 3,5 mln zł rok wcześniej. Bazując na danych zaprezentowanych w sprawozdaniu można przyjęć, że zastosowanie nowego standardu było odpowiedzialne za ok. 15,2 mln zł przyrostu tej wartości. b) Wciąż rosną wynagrodzenia i świadczenia na rzecz pracowników – można zakładać, że jest to zarówno efekt przejęcia nowych podmiotów, jak i zapewne dalszy wzrost świadczeń pracowniczych na rynku polskim, co jak wiemy stanowi wyzwanie dla polskich spółek. Przypomnijmy, że grupa kapitałowa CDRL na koniec 2018 roku zatrudniała prawie 700 osób. Gdyby założyć wzrost średniego wynagrodzenie tylko o 350 zł to otrzymamy potencjalnie zwiększenie kosztów na poziomie 3,5 mln zł. Dodatkowo warto pamiętać, że ten efekt dotyczy tylko osób zatrudnionych w GK CDRL, a przecież są jeszcze partnerzy prowadzący sklepy franczyzowe, którzy dotykani są tym samym problemem. Oczywiście zarząd CDRL argumentuje, że liczba osób zarabiających minimalne krajowe wynagrodzenie jest śladowa, ja jednak pozostanę przy swoim zdaniu, że jest to dość duże wyzwanie. Wzrost minimalnego wynagrodzenia w oczywisty sposób może przecież nasilać presję płacową pracowników zarabiających kilkaset złotych więcej, którzy również chcą partycypować w rosnącym PKB i rozwoju Polski. A dodatkowym argumentem może być przecież rosnąca ostatnio inflacja. W teorii mogłaby ona również pomóc spółce poprzez wprowadzenie podwyżek cen. Czy to się uda, zobaczymy. Jednak warto pamiętać, że inflacja rośnie przede wszystkim w kategoriach związanych z żywnością i usługami, a niekoniecznie dotyczy ubrań czy obuwia. Swoje „3 grosze” w zakresie płac zapewne dołożył Buslik, a zarząd spółki przyznał, że nastąpiły podwyżki wynagrodzeń w tej sieci w drugiej połowie ubiegłego roku. To daje pewną nadzieję na to, że ostatni kwartał w kontekście dynamiki kosztów świadczeń pracowniczych w Busliku nie będzie już tak negatywnie kontrybuował do wyniku całej grupy jak w chwili obecnej. Długoterminowo wydaje mi się, że kwestia wynagrodzeń to najistotniejsze wyzwanie z którym przyjdzie się zmierzyć spółce. Kierunek trendu zmiany wynagrodzeń w kolejnych latach w Polsce wydaje się jasny. CDRL może mieć problemy z podnoszeniem cen na swoje wyroby (nie jest graczem dominującym na ryku i dodatkowo boryka się również z konkurencją mniej specjalistyczną jak np. sieci dyskontowe) i przerzuceniem tych wzrostów na klientów. To oznacza, że sprzedaż z m2 powierzchni musi rosnąć, jeśli spółka będzie chciała zaabsorbować rosnące koszty wynagrodzeń. Można oczywiście myśleć o optymalizacji zatrudnienia czy pewnej automatyzacji, choć w wypadku sklepów o pow. 70 m2 jest to dość trudne. c) Po przejęciu widzimy również, że istotnie rośnie pozycja zużycie materiałów i energii, która stanowi już ponad 5 proc. w całości kosztów rodzajowych podczas gdy rok temu było to w granicach 2,5 proc. Tutaj niestety nie mamy wyjaśnienia, a nie zakładam, żeby wzrost kosztów energii, który zapewne nastąpił, aż tak znacząco zwiększył znaczenie tej pozycji w strukturze kosztów. Być może więc jest to efekt konsolidacji nowych podmiotów. CDRL rozpoczęła swoją przygodę z rynkiem ubrań dziecięcych oczywiście na rynku krajowym. W chwili obecnej jednak już około połowy sklepów znajduje się na rynkach Europy oraz poza UE. Zarząd sam zresztą zapowiada, że rozwój ma następować przede wszystkim na rynkach eksportowych, ponieważ ilość sklepów w Polsce w zasadzie wykazuje oznaki nasycenia w kontekście sklepów Coccodrillo. Rzut oka zatem na wartości sprzedaży na rynku krajowym. Spółka prezentuje dane o sprzedaży LFL w ujęciu narastającym.

kliknij, aby powiększyćJak widać bardzo słabo wypadły wyniki pierwszego kwartału 2019 roku, w szczególności na poziomie salonów franczyzowych. Z kolei dwa kolejne kwartały to jednak już zauważalny wzrost sprzedaży na porównywalnej liczbie sklepów. Dane narastająco za 3 kwartały są wyższe od tych za pierwsze półrocze i odpowiednio wynoszą 3,10 i 2,9 proc. dla salonów własnych oraz 1,8 i 0,4 proc. dla franczyzy. Oznacza to, że dynamika samego trzeciego kwartału w ujęciu LFL była w obydwu wypadkach dodatnia i można ją szacować na poziomie +3,6 proc. dla sklepów własnych oraz + 4,3 proc. dla sklepów franczyzowych. W efekcie końcowym sprzedaż LFL za 9 miesięcy urosła o 2,5 proc., podczas gdy w analizowanym kwartale była to dynamika na poziomie 3,9 proc. Dane te pokazują, że być może spółka najgorsze ma już za sobą i teraz będzie tylko lepiej. Nie można jednak zapominać o rosnącej znacznie w Polsce konsumpcji w ostatnich 2-3 latach – a w takim wypadku wzrosty LFL na poziomie 2-3 proc. nie wyglądają spektakularnie. O powodach tej nie najwyższej dynamiki sprzedaży było już trochę w trakcie poprzednich analiz. Zakaz handlu w niedzielę czy przeniesienie części sprzedaży do internetu to jedne z prawdopodobnych przyczyn. Poniżej wykres obrazujący miesięczną sprzedaż w salonach na 1 m2 powierzchni oraz wartościową sprzedaż e-commerce w podziale na kraj i zagranicę.

kliknij, aby powiększyćSprzedaż internetowa w Polsce narastająco w ciągu 3 kwartałów wzrosła o ponad 16 proc., podczas gdy zagraniczna o 29,4 proc. Są to niewątpliwie bardzo dobre wyniki. Ja jednak podkreśliłbym, że w wypadku rynku polskiego trzeci kwartał pokazał pewne zahamowanie trendu. Dynamika sprzedaży internetowej wyniosła bowiem tylko 5,4 proc., w porównaniu do 17,2 proc. w poprzednim oraz ponad 27 proc. w pierwszym kwartale. Widać, że dynamika wzrostu sprzedaży e-commerce na rynku polskim w ostatnich 3 kwartałach zauważalnie wyhamowała co nie jest zbyt dobrą informacją. Wiemy o tym, że zauważalnie słabszy był sierpień, co niestety nie zostało skomentowane przez spółkę. A dodatkowo CDRL postanowił zaniechać publikacji danych miesięcznych, więc nie wiemy obecnie jak wygląda sprzedaż w czwartym kwartale. Pamiętać należy o tym, że pogoda nie sprzyjała zakupom kolekcji zimowej. Na rynku krajowym spółka rozwija się zarówno przez sklepy własne, jak i franczyzowe. Te ostatnie działają w systemie agencyjnym, w którym towar należy do spółki. Wynagrodzenie franczyzobiorcy z kolei stanowi prowizja zależna od osiągniętego obrotu, z którego franczyzobiorca musi pokryć swoje koszty (wynagrodzenia, najem, energia, etc.). Efektywność (liczona jako sprzedaż z m2) jest sporo wyższa w wypadku sklepów własnych w Polsce niż sklepów franczyzowych w kraju. W pierwszych 3 kwartałach 2019 roku różnica ta wynosiła ok. 42 proc. Z jednej strony wynika to zapewne z atrakcyjniejszych lokalizacji sklepów własnych w bogatszych miastach, co oczywiście wpływa na większą sprzedaż z m2. Po drugie sklepy własne najczęściej znajdują się w galeriach handlowych, które otwarte są sporo dłużej (zazwyczaj 9-21) niż sklepy franczyzowe niekoniecznie znajdujące się w galeriach (10-18). To oczywiście również ma wpływ na wyższą sprzedaż, choć też ciągnie za sobą konieczność zatrudnienia większej ilości osób. Tak duża różnica w sprzedaży jest jednak pewnym znakiem zapytania na przyszłość w kontekście rosnących kosztów pracy, co dotykać również będzie franczyzobiorców. Spółka prezentuje segmenty w podziale na kraj i zagranicę, niestety nie informując o realizowanej tam marży handlowej, a odnosząc się tylko do rentowności operacyjnej.

kliknij, aby powiększyćNiestety nie znając szczegółów dotyczących marży brutto oraz alokacji pozostałych kosztów pomiędzy segmenty, trudno wyciągać daleko idące wnioski z tych danych. Widać oczywiście słabe, choć poprawiające się wyniki segmentu zagranicznego, za które w części odpowiedzialny jest Buslik. Jednak ten wykres pokazuje nam również, że segment krajowy do końca pierwszego półrocza 2019 roku osiągał też słabsze wyniki. Pewną nadzieję daje analizowany kwartał, gdzie rentowność operacyjna segmentu krajowego wyniosła 10,6 proc., czyli była o 2,3 p.p. wyższa niż w analogicznym okresie roku poprzedniego. Zadłużenie to wciąż zagadnienieNa koniec września 2019 roku zobowiązania stanowiły prawie 73 proc. aktywów, w porównaniu do niecałych 48 proc. rok wcześniej.

kliknij, aby powiększyćWzrost tego wskaźnika jest zarówno efektem MSSF 16 (szacuję to na ok. 5-6 p.p.) ale przede wszystkim zwiększenia zadłużenia z tytułu dokonanych przejęć. Sama wartość kredytów i pożyczek wynosi w chwili obecnej 106 mln zł. Gdy policzymy dług netto to widzimy, że w okresie 12 miesięcy wzrósł on aż o 128 mln zł (ok. 74 mln zł to efekt MSSF 16 oraz 56 mln zł – kredyty i obligacje). Co prawda zysk EBITDA w okresie ostatnich 12 miesięcy wyniósł 47,4 mln zł, czyli więcej o 13,6 mln r/r, ale nie było to wystarczające. W efekcie wskaźnik DN / EBITDA poszybował na niebezpieczne wartości 4,5 w pierwszym kwartale, choć teraz zaczyna już sukcesywnie spadać. Pamiętać należy, że w wyniku EBITDA mamy na razie 3 kwartały konsolidowanych wyników podmiotów przejętych w kwocie 6,3 mln zł, a oczekiwania w stosunku do Buslika w kontekście Q4 2019 są dość znaczne. Jeśli to się sprawdzi to już tylko ta zmiana powinna wpłynąć na dalsze obniżenie tego wskaźnika. PodsumowanieNa dzień dzisiejszy serwisowe automaty wskazują raczej na niedowartościowanie akcji CDRL na GPW. Spółka jest obecnie wyceniana w okolicach 898 P/E, co przy historycznej rozpiętości na poziomie 6-15 wydaje się być wartością dość atrakcyjną. Gdyby spółka była w stanie w 2019 roku osiągnąć zysk netto na poziomie 20 mln zł to wskaźnik spadły do poziomu 7. To by jednak znaczyło, ze w czwartym kwartale grupa kapitałowa osiągnąć wynik na poziomie 12-13 mln zł. Gdyby założyć, że nowe podmioty odrobią stratę to oznaczałoby konieczność wypracowania przez starą część ok. 7-8 mln zł zysku netto. Rok temu było to ponad 9 mln zł, aczkolwiek 2,6 mln zł pochodziło z odwrócenia odpisu na należności. Czy osiągnięcie takich wyników, w szczególności w kontekście nowych podmiotów jest realne - tutaj już zostawię czytelników z własną odpowiedzią na to pytanie. Z jednej strony kurs akcji w ostatnim miesiące wzrósł o ok. 20 proc., z drugiej zima na razie była słaba i nie zachęcała do wzmożonych zakupów ubrań. Spółka działa na dość ciekawym, rozwojowym w zakresie exportu oraz e-commerce rynku, który dodatkowo korzysta w chwili obecnej z ożywienia konsumpcyjnego w Polsce. Należy jednak pamiętać o potencjalnych ryzykach, w tym w szczególności restrukturyzacji nowo przejętych podmiotów, wpływu efektu zakazu handlu w niedzielę, który nadal w 2020 będzie wpływał (choć już nieznacznie) na ograniczenie dni handlowych, wahaniami kursowymi i w związku z tym problemem z przewidywalnością wyników spółki (vide transakcje zabezpieczające). W dłuższym terminie znakiem zapytania jest oczywiście struktura demograficzna polskiego (oraz również białoruskiego) społeczeństwa i trendy w zakresie jego starzenia. Równie istotne może być ryzyko rosnących kosztów zakupu towarów (rosnące koszty pracy w Chinach i innych krajach tzw. „taniej siły roboczej”), podobnie jak silna konkurencja firm zagranicznych (dużych międzynarodowych sieci) na rynku polskim czy białoruskim. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 8 stycznia 2020 13:48

|

|

PREMIUM

377

Dołączył: 2011-12-27

Wpisów: 1 003

Wysłane:

7 kwietnia 2020 16:56:36

przy kursie: 12,15 zł

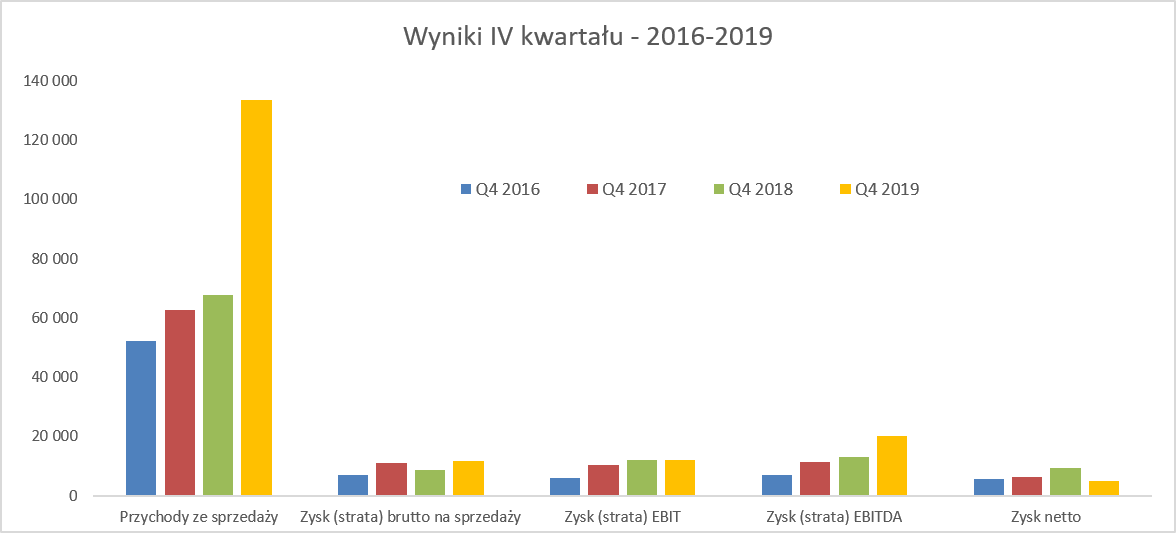

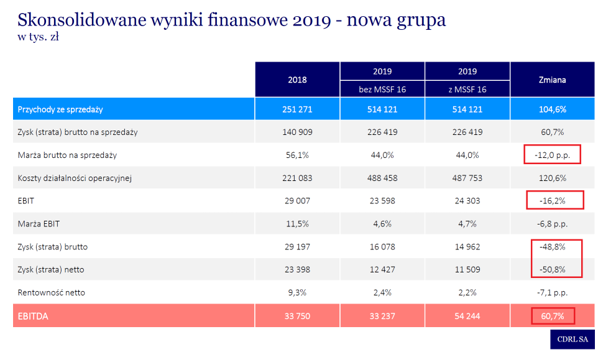

Galeryjna zawierucha - omówienie sprawozdania finansowego CDRL po 4 kw. 2019 r.Wyniki trzeciego kwartału były pewną nadzieją na przyszłość, ale niestety czwarty kwartał znowu rozczarował. A do tego pojawił się nowy, groźny wróg czyli koronawirus. Przypominam, że spółka od pierwszego kwartału 2019 roku konsoliduje wyniki nowych podmiotów w grupie – w szczególności białoruskiej sieci sklepów Buslik. Grupa większa, zyski mniejszeWyniki czwartego kwartału to znaczące przyrosty sprzedażowe (+97 proc. r/r) ze względu na konsolidację nowych podmiotów oraz zdecydowanie większe problemy z zyskownością na różnych poziomach rentowności.

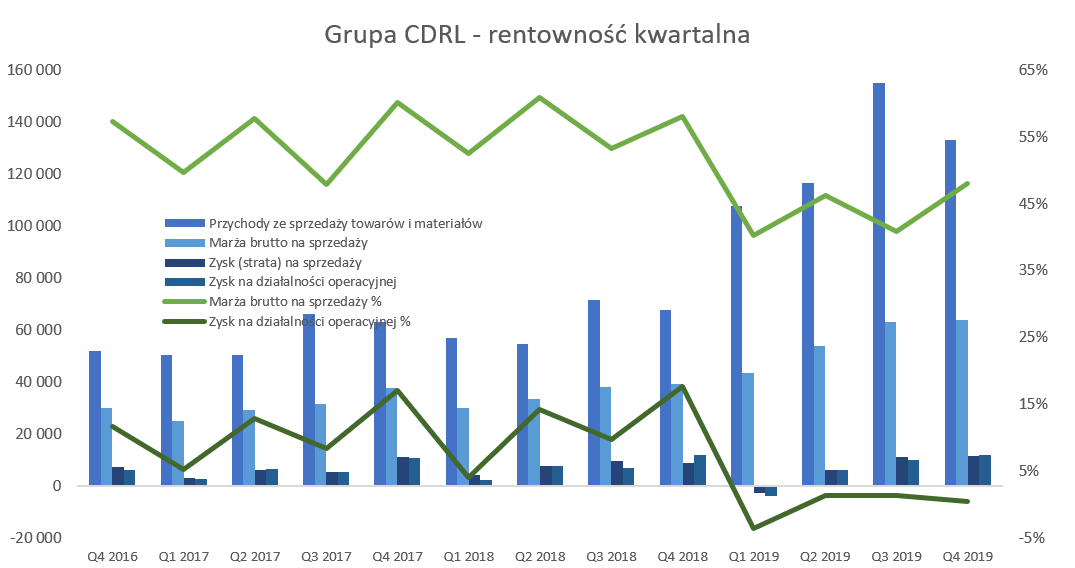

kliknij, aby powiększyćPatrząc na zysk operacyjny zauważamy de facto prawie identyczny wynik wartościowy co rok wcześniej, co oznacza, że rentowność operacyjna w analizowanym okresie wyniosła 9,0 proc., w porównaniu do 17,6 proc. rok wcześniej. Tak duża różnica jest spowodowana przede wszystkim istotnie niższą marżą handlową realizowaną w nowo przejętych podmiotach oraz wyższymi kosztami operacyjnymi zarówno w nowym jak i starym biznesie. To co można jednak zaliczyć na plus jeśli chodzi o zysk operacyjny w czwartym kwartale to fakt, że nie odbiegał on istotnie od zysku na sprzedaży i był od niego wyższy o ok. 0,4 mln zł. Z kolei rok wcześniej sytuacja miała się inaczej i wtedy zysk operacyjny przewyższył zysk na sprzedaży o ponad 3,1 mln zł, co przede wszystkim wynikało z odwrócenia odpisów na należności zawiązanych w Q3 2018. Teoretycznie sporo lepiej wygląda EBITDA, która r/r urosła o 52 proc. do poziomu 20 mln zł. Jest to jednak przede wszystkim efekt zastosowania po raz pierwszy w roku 2019 MSSF 16 i nieporównywalności w związku z tym danych za okresy poprzednie – przynajmniej w zakresie wyniku EBITDA. Tutaj duży minus dla spółki, która w sprawozdaniu jak i w swojej prezentacji wynikowej dość mocno uwypukla te wzrosty zapominając o wyjaśnieniu głównej przyczyn tych wzrostów.Kilka zdań komentarza również w kwestii przychodów i kosztów finansowych, gdzie zmiana salda na tej pozycji spowodowała wynik gorszy w czwartym kwartale aż o 5,2 mln zł, natomiast narastająco o 9,5 mln zł. Niestety spółka pozmieniała sposób opisywania poszczególnych pozycji w kosztach i przychodach finansowych pomiędzy kwartałami. W związku z tym dość trudno się połapać jaka była prawdziwa przyczyna aż tak ujemnego salda na działalności finansowej (5,5 mln zł vs 0,3 mln zł rok wcześniej) w ostatnim kwartale. Z pewnością wpływ miało zastosowanie MSSF 16, które w samym IV kwartale można szacować aż na 2,2 mln zł. Do tego doszły zwiększone koszty finansowania przejęć (głównie Buslika) poprzez zaciągnięcie nowych kredytów i obligacji oraz ujemne różnice kursowe. GK CDRL zaraportowała wynik netto w ostatnim kwartale na poziomie 5,1 mln zł, czyli gorszy r/r o około 45 proc., co jest oczywiście informacją negatywną. Raz jeszcze przypominam, że w wypadku tej spółki mamy dość znaczący efekt wprowadzenia MSSF 16, który wymaga wykazywania w aktywach trwałych również długoterminowych umów najmu. W efekcie spada wartość usług obcych (koszty najmu) natomiast rośnie amortyzacja oraz koszty finansowe. Spółka prowadzi działalność w dużej mierze w wynajmowanych pomieszczeniach w centrach/galeriach handlowych, więc można się spodziewać zauważalnego efektu takiej zmiany. I tak jest w rzeczywistości Spójrzmy zatem na rentowności kwartalne w ujęciu historycznym pamiętając o sezonowości marży brutto. Spada ona zazwyczaj w pierwszym i trzecim kwartale ze względu na wyprzedaże i akcje promocyjne dotyczące „schodzącej” kolekcji. Dodatkowo od razu prezentuję dane w podziale na „starą” i ”nową” grupę CDRL za czwarty kwartał, jak i narastająco.

kliknij, aby powiększyć

kliknij, aby powiększyć

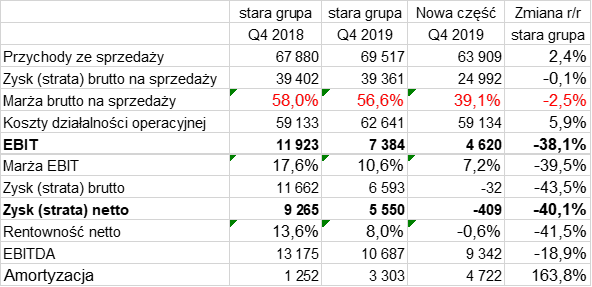

kliknij, aby powiększyćGdyby wyłączyć efekt nowej grupy i przeanalizować tylko „starą grupę” to wzrost sprzedaży w czwartym kwartale wyniósłby tylko 2,4 proc., przy dynamice 9,1 w poprzednim trzecim kwartale. Niestety marża handlowa (marża brutto na sprzedaży) spadłą o 1,4 p.p. Spółka tłumaczy to przede wszystkim słabą zimą i koniecznością rozpoczęcia szybszych wyprzedaży. Na poziomie nowej części widzimy to co w poprzednich kwartałach czyli wysokie przychody oraz istotnie niższa procentowo marżę handlową. Niestety w tym kwartale sprzedaż również nie zachwyciła. Spółka zakładała, że czwarty kwartał będzie okresem żniw dla białoruskiej spółki, która sprzedaje dość dużo asortymentu zabawkowego. Niestety okazało się, że część sprzedaży uciekła do kanału e-commerce na rynku białoruskim i w efekcie Buslik nie uzyskał zakładanej dynamiki przychodowej. Marża brutto na sprzedaży, zysk na sprzedaży oraz zysk operacyjny w ujęciu procentowym zanurkowały w 2019 roku bardzo wyraźnie (44,0 proc. vs 56,1 proc. rok wcześniej). Nie ma co się specjalnie dziwić, jeśli nowo konsolidowane podmioty dodają podobną wartość sprzedaży co dotychczasowa grupa przy rentowności handlowej o niższej o 30-40 proc. (32,1 proc. narastająco w nowej części CDRL vs 54,8 proc. „starej” części). W samym czwartym kwartale nowej części grupy nie udało się osiągnąć zysku netto (-0,4 mln zł), podobnie zresztą jak w całym 2019, gdzie strata netto wyniosła aż 5,6 mln zł. Pewnym niewielkim optymizmem może napawać trend wyniku operacyjnego nowej części CDRL. Strata operacyjnej wyniosła 7,6 mln zł w pierwszym półroczu, zysk +1,2 mln zł w trzecim oraz 4,6 mln zł w czwartym kwartale. Warto jednak przypomnieć, że jeszcze na koniec trzeciego kwartału członkowie zarządu deklarowali, że chcieliby, aby nowe podmioty w grupie rok 2019 zakończyły w okolicach 0 na wyniku netto. Jak widać plan ten nie został zrealizowany w istotnej części. Spójrzmy na strukturę kosztów rodzajowych, choć niestety tutaj już na poziomie całej grupy (nowa + stara część).

kliknij, aby powiększyćAnaliza kosztów rodzajowych pokazuje kilka ciekawych rzeczy: a) Spadają usługi rosną i rośnie amortyzacja jako przede wszystkim efekt wprowadzenia MSSF 16 od 1 stycznia 2019 roku. Amortyzacja z tego tytułu tłumaczy aż 20,3 mln zł z całości wzrostu na poziomie 25 mln zł. b) Wciąż rosną wynagrodzenia i świadczenia na rzecz pracowników – można zakładać, że jest to zarówno efekt przejęcia nowych podmiotów, jak i zapewne dalszy wzrost świadczeń pracowniczych na rynku polskim, co jak wiemy stanowiło do tej pory wyzwanie dla polskich spółek. W czwartym kwartale 2019 wynagrodzenia wyniosły 16,9 mln zł (+88,4 proc. r/r) i były wyższe o 5,3 proc. niż w kwartale poprzednim. c) Po przejęciu widzimy również, że istotnie rośnie znaczenie pozycji zużycie materiałów i energii, która stanowiła 4,6 proc. w całości kosztów rodzajowych podczas gdy rok temu było to w granicach 2,7 proc. Tutaj niestety nie mamy wyjaśnienia, a nie zakładam, żeby wzrost kosztów energii, który zapewne nastąpił, aż tak znacząco zwiększył znaczenie tej pozycji w strukturze kosztów. Być może więc jest to efekt konsolidacji nowych podmiotów. Spójrzmy teraz na sytuację w Polsce - spółka prezentuje dane o sprzedaży LFL w ujęciu narastającym.

kliknij, aby powiększyćPo bardzo słabym pierwszym kwartału 2019 roku, dwa kolejne kwartały dawały nadzieję na poprawę. Niestety analizowany okres 3-miesięczny zawiódł na całej linii. Przy całorocznym wskaźniku sprzedaży porównywalnej w krajowych sklepach na poziomie 0,7 proc., można szacować, że ostatni kwartał przyniósł spadek rzędu -3,5 proc. i był głębszy w sklepach franczyzowych (-3,9 proc.) niż we własnych. Gdy dodatkowo te dane przyłożymy do znanych przecież informacji o rosnącej (do końca 2019 roku) w Polsce konsumpcji przez ostatnie 2-3 lata, to widać jednak, że istnieje poważny problem z zwiększaniem sprzedaży i udziałów rynkowych. O powodach tej nie najwyższej dynamiki sprzedaży było już trochę w trakcie poprzednich analiz. Zakaz handlu w niedzielę czy przeniesienie części sprzedaży do internetu to jedne z prawdopodobnych przyczyn. Poniżej wykres obrazujący miesięczną sprzedaż w salonach na 1 m2 powierzchni oraz wartościową sprzedaż e-commerce w podziale na kraj i zagranicę.