Koszty stałe, sprzedaż mniejsza- omówienie sprawozdania finansowego Harper Hygienics po III kw. roku obrotowego 2018/2019 r.Podstawowym przedmiotem działalności Harper Hygienics jest produkcja i dystrybucja artykułów higieniczno-kosmetycznych (m.in. płatki i chusteczki do demakijażu, patyczki higieniczne, chusteczki odświeżające i antybakteryjne do rąk, ściereczki nawilżane), a jego produkty znajdziemy pod markami: Cleanic, Cleanic Intimate, Cleanic Kindii oraz Presto Clean. Spółka zajmuje się także produkcją artykułów pod markami własnymi dla dużych sieci handlowych.

Harper zadebiutował na GPW w 2010 r., a kurs jego akcji praktycznie przez cały czas znajduje się w nieustającym trendzie spadkowym. W najgorszym momencie spadek cen od momentu debiutu przekraczał 98 proc. Od początku 2020 r. ceny akcji zaczęły jednak gwałtownie rosnąć (ponad 400 proc.). Sprawdźmy czy ostatnie sprawozdanie finansowe wyjaśnia tak znaczną reakcję rynku.

Na wstępie należy zaznaczyć, że w 2017 r. Harper zmienił swój rok obrotowy, który obecnie zaczyna się z początkiem kwietnia i kończy 31 marca. Ostatnie sprawozdanie jakie mamy do dyspozycji dotyczy okresu od 1 kwietnia do 31 grudnia 2019 r. Od zakończeniu kwartału, który będziemy analizować minęło już zatem pięć miesięcy. Dane na koniec marca 2020 r. poznamy dopiero 30 września, kiedy to zaplanowana jest publikacja raportu rocznego. Spółka nie spieszy się więc z przekazywaniem wyników swoim inwestorom. Dużo do życzenia pozostawiają też same raporty, które są dość minimalistyczne, co nie pozwala na szczegółową analizę podmiotu.

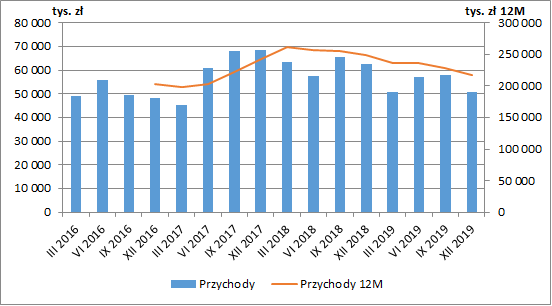

Od marca 2018 r. przychody spółki systematycznie się kurczą. W III kw. roku obrotowego 2018/2019 wyniosły one 50,8 mln zł, co oznaczało spadek o 11,7 mln zł r/r (-19 proc.). W ujęciu narastającym za trzy kwartały wyniosły natomiast 166 mln zł (-19,6 mln zł r/r, -11 proc.). Ponieważ w 2017 r. Harper odstąpił od sporządzenia skonsolidowanego sprawozdania finansowego ze względu na nieistotność podmiotów zależnych, to aby zachować porównywalność danych, w okresach wcześniejszych również przedstawiłem dane jednostkowe (przy czym różnica między danymi skonsolidowanymi i jednostkowymi była niewielka).

kliknij, aby powiększyćNiższa sprzedaż wynikała przede wszystkim z działalności w kraju. W ujęciu narastającym po trzech kwartałach przychody spółki skurczyły się tu o 35 mln zł r/r (-30 proc.). Eksport zwiększył się natomiast o 15 mln zł (+22 proc.). Istotny wzrost zanotowano na rynku rosyjskim (+23,4 mln zł) oraz w pozostałych krajach (+8 mln zł). Z drugiej strony, znaczny spadek mogliśmy zaobserwować w krajach Europy Zachodniej (-19,7 mln zł).

kliknij, aby powiększyćTrzeba również zwrócić uwagę, że w poprzednim roku prawie 30 proc. całej sprzedaży skierowane było do jednego klienta. Taka sytuacja zawsze wiąże się z ryzykiem znaczących spadków przychodów w przypadku zmniejszenia zamówień przez głównego kontrahenta. Tak było również w tym wypadku, ponieważ sprzedaż do największego odbiorcy zmniejszyła się o 23,7 mln zł.

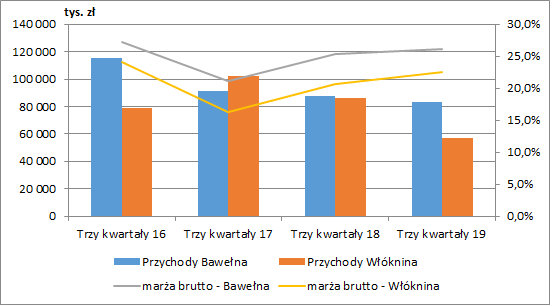

kliknij, aby powiększyćSpółka wyróżnia w swojej działalności dwa główne segmenty operacyjne: bawełna (produkcja płatków, patyczków, wacików i waty) oraz włóknina (chusteczki). Tutaj również znajdziemy jednoznaczną przyczynę zmniejszenia sprzedaży. Spadek przychodów w ostatnim czasie wynika głównie z mniejszej sprzedaży włókniny (-28,7 mln zł r/r po trzech kwartałach, -33,4 proc.). Sprzedaż wyrobów bawełnianych skurczyła się tylko o 3,9 mln zł (-4,4 proc.). Zostało to nieco zbilansowane wyższą sprzedażą pozostałych produktów (+12,9 mln zł r/r, +105 proc.).

Patrząc na marże brutto obu segmentów, widzimy ich nieznaczny wzrost. W przypadku bawełny z 25,3 proc. do 26 proc., a włókniny z 20,6 proc. do 22,6 proc. Jak widzimy również na wykresie poniżej produkcja wyrobów bawełnianych jest dla spółki bardziej zyskowna. Pozostałe produkty, o ile ratują poziom sprzedaży, to posiadają znacznie niższą rentowność (ok. 5-6 proc.).

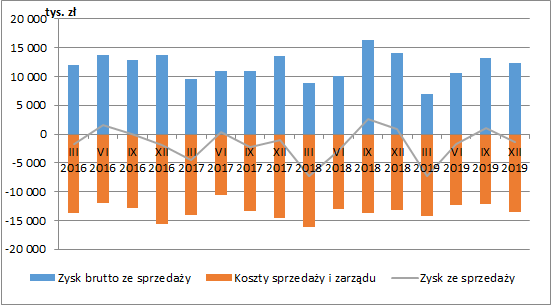

kliknij, aby powiększyćZdecydowanym problemem Harpera są wysokie koszty stałe sprzedaży i zarządu, których poziom bardzo często nie pozwala nawet na wypracowanie dodatnich wyników netto na sprzedaży. Szczególnie jest to widoczne oczywiście w okresach z niższymi poziomami przychodów. W kwartale kończącym 2019 r. łączne koszty sprzedaży i zarządu wyniosły 13,6 mln zł i były wyższe r/r o 0,4 mln zł (-3 proc.) pomimo znacznego zmniejszenia przychodów, a strata na sprzedaży 1,3 mln zł (wobec zysku 0,8 mln zł rok wcześniej). W ujęciu narastającym po trzech kwartałach spółka pokazała stratę na tym poziomie RZiS w wysokości 2 mln zł (0,6 mln zł zysku rok wcześniej).

Sytuacja w tym zakresie powinna nieco poprawić się w kolejnych okresach sprawozdawczych. W styczniu 2019 r. spółka poinformowała o rozwiązaniu umowy najmu pomieszczeń w budynku zlokalizowanym w obiekcie zwanym BTS HARPER od 31 marca 2020 r. Nie podała jednak jakiego rzędu oszczędności należy oczekiwać. Cała umowa najmu opiewała na 7 mln EUR na okres 10 lat. Zakładając najbardziej pozytywny scenariusz, redukcji wszystkich kosztów najmu, możemy liczyć na oszczędności rzędu 3 mln zł rocznie.

kliknij, aby powiększyćHarper w okresie III kw. pokazał dodatni wynik na pozostałej działalności operacyjnej w kwocie 1,2 mln zł (wobec 0,67 przed rokiem). Narastająco za trzy kwartały nadwyżka wyniosła aż 3,3 mln zł (0,9 mln kosztów netto przed rokiem). Ponieważ jednak spółka nie zaprezentowała szczegółowych danych nt. pozostałej działalności operacyjnej, to nie wiemy co miało wpływ na tą sytuację. Ze sprawozdania półrocznego możemy się jedynie dowiedzieć, że ok. 1,5 mln zł przychodów pochodziło z transakcji z głównym akcjonariuszem (SIA iCotton), co tym bardziej powinno budzić nasze wątpliwości.

Pozytywne zmiany miały miejsce również na poziomie finansowym. Kwartalne koszty netto wyniosły tu tylko 0,1 mln zł (wobec 2,5 mln zł przed rokiem). W ujęciu narastającym za 9 miesięcy koszty netto wyniosły natomiast 3 mln zł (5,5 mln zł przed rokiem). W tym wypadku również nie wiemy jednak czym to było spowodowane (na pewno nie niższymi kosztami odsetkowymi ponieważ saldo kredytów nie uległo istotnej obniżce), więc powinniśmy podchodzić do tego ze sporą rezerwą.

W okresie październik-grudzień 2019 r. wynik brutto wyniósł -0,18 mln zł a spółka wykazała ujemną kwotę podatku dochodowego. Ostatecznie zysk netto wyniósł więc 0,55 mln zł. Narastający wynik brutto po trzech kwartałach wyniósł -1,7 mln zł, podatek -1,3 mln zł, a zysk netto -0,4 mln zł.

Wykluczając jednak wpływ zmian na pozostałej działalności operacyjnej i finansowej Harper zanotowałby stratę brutto za 9 miesięcy w wysokości aż 8,3 mln zł. Ostatnie wzrosty cen akcji z pewnością więc nie znajdują odzwierciedlenia w opublikowanych przez spółkę wynikach.

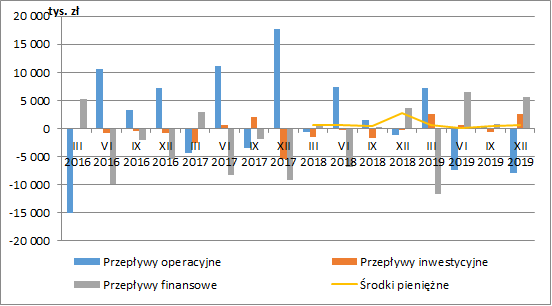

kliknij, aby powiększyćObecny rok to również duże odpływy środków pieniężnych na działalności operacyjnej. Po trzech kwartałach przepływy operacyjne wynosiły -15,4 mln zł wobec +7,5 mln zł przed rokiem. Gotówka jest pochłaniana głównie przez kapitał obrotowy (rosnące należności i spadające zobowiązania). Co zresztą nie dziwi ze względu na specyfikę sprzedaży (duże sieci handlowe zwykle wydłużają do maksimum terminy płatności za odebrane produkty). Spółka musi się więc finansować na zewnątrz i środkami od głównego akcjonariusza (8,7 mln zł pożyczki podporządkowanej i 18,5 mln zł otrzymanej kaucji na koniec grudnia 2019). Uwagę przykuwa również bardzo niski stan gotówki, nie przekraczający zwykle 0,5-0,6 mln zł.

kliknij, aby powiększyćOdnośnie zadłużenia, to Harper ma z tym duże problemy. Na koniec grudnia kapitał własny finansował tylko 23 proc. aktywów, a dług netto wynosił 87 mln zł, co oznacza poziom wskaźnika DN/EBITDA w wysokości 7,4. Spółka ma również ujemny kapitał obrotowy, na co zresztą uwagę zwrócił audytor w raporcie z przeglądu raportu półrocznego (dodatkowo identyfikuje ryzyko niezrealizowania aktywa z tyt. odroczonego podatku dochodowego):

kliknij, aby powiększyćWspomniana nota 5.1.2.1 mówi jedynie o otrzymaniu wspomnianej już pożyczki podporządkowanej od SIA iCotton w kwocie 8,6 mln zł z terminem spłaty do końca kwietnia 2025 r. Tymczasem łączne kredyty i pożyczki krótkoterminowe na koniec grudnia wynosiły 21,9 mln zł. Większość stanowiły z pewnością kredyty w rachunku bieżącym, jednak nie wiemy obecnie do kiedy Harper posiada umowę tego kredytu (ostatnia przekazana przez spółkę informacja mówiła o 31 grudnia 2019, co oznaczałoby konieczność spłaty, która w tym momencie jest oczywiście niemożliwa ze środków spółki, których po prostu nie ma).

Ostatnio zarząd poinformował, że zlecił niezależnemu rzeczoznawcy wykonanie analizy i wyceny wartości marek CLEANIC i PRESTO, który oszacował wartość rynkową marki CLEANIC na 52,7 mln zł, a marki PRESTO na 47,6 mln zł. Harper zamierza kwoty te ująć w raporcie rocznym. Patrząc na bieżące wyniki spółki wyceny te wydają się nieco absurdalne.

Ostatnia fala wzrostowa na pewno nie znajduje uzasadnienia w pokazanych wynikach, które nie wyróżniły się pozytywnie. Spółka nie publikowała również istotnych raportów bieżących. Prawdopodobnie część inwestorów liczy na lepsze wyniki w 2020 r. w związku z wyższym zapotrzebowaniem na artykuły higieniczne spowodowanym trwającą pandemią koronawirusa.

Po ostatnich wzrostach kapitalizacja spółki wynosi ok. 24 mln zł. Rynek liczy więc na pojawienie się pozytywnych wyników netto na poziomie ok. 2 mln zł rocznie. Zakładając utrzymanie się na obecnym poziomie marży brutto oraz faktyczny spadek kosztów sprzedaży i zarządu (co jest bardzo optymistyczne, ponieważ w przypadku wyższych przychodów koszty sprzedaży też zwykle rosną) oraz wykluczając zmiany na pozostałej działalności operacyjnej i finansowej (ponieważ nie wiemy co je wywołało) to, aby osiągać takie wyniki, roczna sprzedaż musi się zwiększyć o ponad 40 proc. (niecałe 90 mln zł). Biorąc pod uwagę dotychczasowe tendencje byłoby to sporym zaskoczeniem. Dokładając do tego ogromne problemy z płynnością i duże ryzyko niewypłacalności, ostatni wzrost kursu wydaje się mocno przesadzony. Chyba że występują tu czynniki o jakich spółka nie poinformowała jeszcze szerokiego rynku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.