Co nas nie zabije to nas wzmocni - omówienie sprawozdania finansowego Monnari po I kw. 2022 r.Biznes odzieżowy, po bardzo ciężkim okresie spowodowanym pandemią Covid-19 i wprowadzonych w związku z nią obostrzeniach, notuje ostatnio wyraźne odreagowanie. Nie inaczej jest również w przypadku grupy Monnari, której sprzedaż nie powróciła jeszcze co prawda na poziomy sprzed pandemii, ale porównując ją do roku poprzedniego widać wyraźną poprawę.

Zanim przejdziemy stricte do omówienia wyników finansowych nie sposób nie wspomnieć o problemach grupy jakie zostały spowodowane atakiem hakerskim mającym miejsce w sierpniu 2021 r. W jego wyniku zaszyfrowaniu uległy m.in. dane systemu finansowo-księgowego oraz sprzedażowego, a proces ich odtwarzania (w oparciu m.in. o pliki JPK VAT, JPK KR, wyciągi bankowe, zapisy z kas fiskalnych, tradycyjne dokumenty papierowe) cały czas trwa. Oczywiście w związku z tym Monnari nie było w stanie przedstawić ksiąg rachunkowych do badania przez biegłego rewidenta, a ten nie był w stanie wyrazić opinii na jego temat. Co więcej raport roczny w większym niż zazwyczaj stopniu przygotowany został w oparciu o szacunki, w szczególności w zakresie przychodów, kosztów i zapasów. Analizując przedstawione przez spółkę dane, zawsze warto o tym pamiętać.

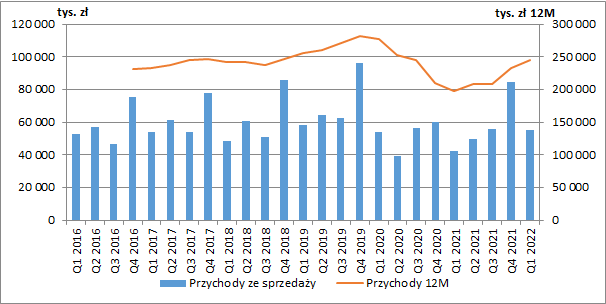

W I kw. 2022 r., skonsolidowane przychody Monnari wyniosły 55,2 mln zł i były wyższe aż o 30,6 proc. r/r (+11,1 mln zł), przy czym tak duża dynamika wzrostu, to efekt miesięcznego lockdownu przed rokiem. Mogła być ona jeszcze wyższa gdyby nie rozpoczęta pod koniec lutego rosyjska inwazja na Ukrainę, która spowodowała kilkutygodniowy spadek odwiedzin centrów handlowych.

Jak wiemy ze względu na sezonowość działalności, początek roku, to również najsłabszy jego okres, a o wynikach całorocznych w głównej mierze decydują ostatnie dwa miesiące, a przede wszystkim okres okołoświąteczny.

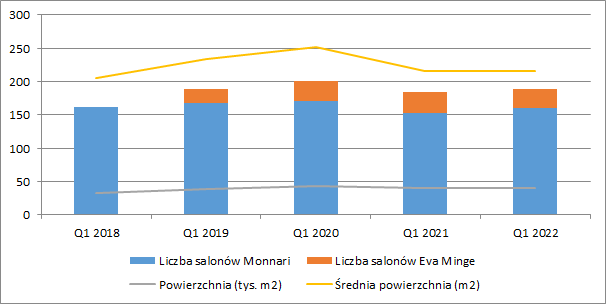

kliknij, aby powiększyćJak wiemy większa część sprzedaży spółki odbywa się przez sieć salonów rozlokowanych w centrach handlowych, co było sporym problemem w trakcie wprowadzonych obostrzeń. Nie dziwi więc, że obserwowana wcześniej wysoka dynamika otwarć nowych sklepów mocno wyhamowała. Na koniec marca bieżącego roku grupa prowadziła pod marką Monnari 160 sklepów własnych (tj. o 10 mniej niż jeszcze dwa lata wcześniej), a w przypadku marki Femestage Eva Minge miała ich 28 (o 3 mniej w porównaniu do I kw. 2020 r.). Łączna powierzchnia sklepów wyniosła 40,6 tys. m2, tj. o 800 m2 więcej r/r, ale o 2,3 tys. mniej niż jeszcze dwa lata wcześniej. Wyraźnie zmniejszyła się również ich średnia powierzchnia.

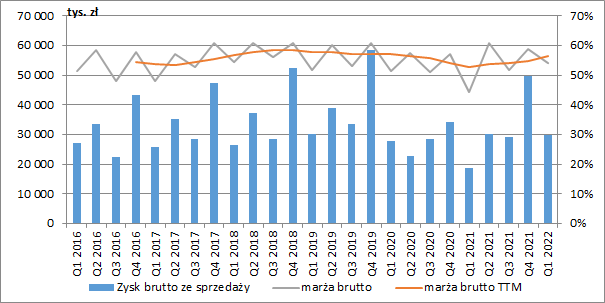

kliknij, aby powiększyćPoza odbiciem przychodów, rosnąć zaczęła również marża brutto. W samym I kw. wyniosła ona 54,2 proc. i była aż o 9,7 p.p. wyższa niż przed rokiem, w czym pomógł zapewne dobry obrót okołoświąteczny i mniejsza akcja rabatowa na początku nowego roku. Patrząc na dane narastające widzimy, że dwunastomiesięczna podstawowa rentowność wynosi 56,6 proc. (+3,8 p.p. r/r) i zbliża się powoli do poziomów notowanych przed pojawieniem się pandemii. Ostatecznie zysk brutto na sprzedaży wyniósł w I kw. 29,9 mln zł i był o 59,1 proc. wyższy r/r (+11,1 mln zł).

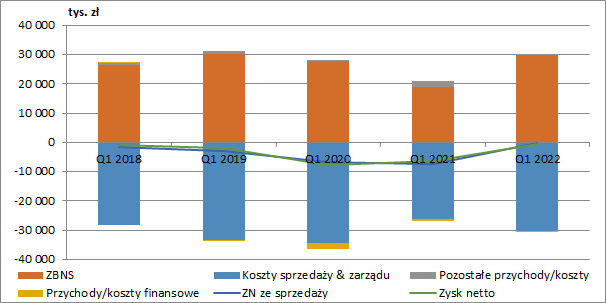

kliknij, aby powiększyćZ jednej strony Monnari nie może jeszcze wrócić do poziomów sprzedażowych notowanych przed pandemią, ale z drugiej można powiedzieć, że jej pojawienie się podziałało oczyszczająco na koszty prowadzonej działalności. Zamknięcie najmniej rentownych punktów i zmniejszenie nieco średniej ich powierzchni miało wymierny wpływ na spadek kosztów sprzedaży i zarządu. W I kw. wyniosły one łącznie 30,2 mln zł (26,3 mln zł rok wcześniej i 34,5 mln zł przed dwoma laty), dzięki czemu strata netto na sprzedaży w najsłabszym okresie roku wyniosła zaledwie 300 tys. zł i była najniższa od pięciu lat.

Pozostała działalność operacyjna nie miała większego wpływu na wyniki (rok wcześniej zanotowano dodatni wpływ otrzymanej dotacji covidowej), a saldo na poziomie finansowym było ujemne i wyniosło -0,56 mln zł (-0,68 mln zł przed rokiem). Głównie znajdziemy tu odsetki od zobowiązań leasingowych (wynajem powierzchni handlowych) i od otrzymanych kredytów. Ostatecznie w I kw. zaraportowano 0,65 mln zł straty netto wobec aż 6,2 mln zł przed rokiem i 2 mln zł w ostatnim okresie przedcovidowym. Poprawa jest zatem wyraźna.

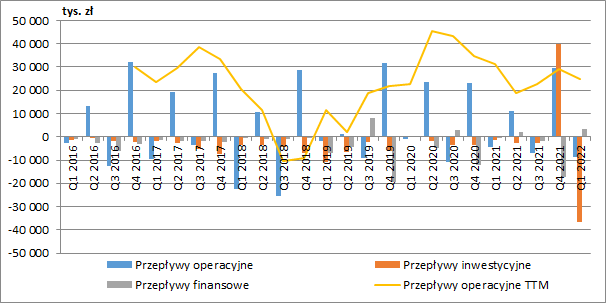

kliknij, aby powiększyćW I kw. 2022 r. Monnari zanotowało ujemne przepływy operacyjne w wysokości 8,8 mln zł (-4,2 mln zł rok wcześniej), co wynikało przede wszystkim z dużych płatności dokonanych na rzecz dostawców. W ostatnim okresie ubiegłego roku pojawił się za to duży napływ środków na poziomie inwestycyjnym, co było efektem otrzymanej zaliczki na sprzedaż udziałów w użytkowaniu wieczystym nieruchomości w Łodzi (Ogrody Geyera o powierzchni 5,9 ha). Kolejne 31,5 mln zł trafiło do spółki w połowie czerwca, w dniu podpisania umowy przenoszącej udziały w nieruchomości. W I kw. część z otrzymanej zaliczki (dokładnie 35,1 mln zł) przeznaczona została na nabycie aktywów finansowych. Niestety więcej szczegółów w raporcie się nie pojawiło, zatem nie wiemy, czy środki te trafiły po prostu na lokatę, czy zainwestowane zostały w inny sposób.

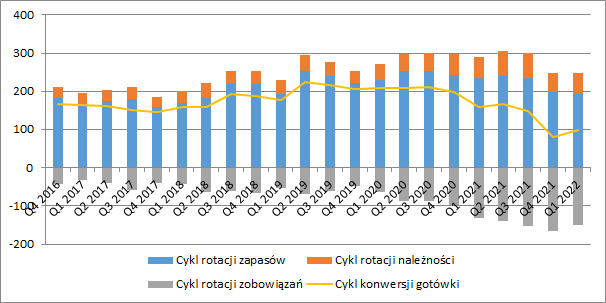

kliknij, aby powiększyćW ostatnim czasie grupa znacząco skróciła cykl konwersji gotówki. Obecnie wynosi on ok. 100 dni, a więc jest o połowę krótszy niż jeszcze na koniec 2020 r. Przede wszystkim odbyło się to dzięki lepszej gospodarce zapasami (-43 dni r/r) oraz wydłużeniu terminów płatności u dostawców (+20 dni r/r). Wygląda więc na to, że pojawienie się pandemii przyniosło spółce nie tylko same negatywy, ale wymusiło na niej nieco zmianę w podejściu biznesowym i zwiększenie elastyczności, co powinno procentować w przyszłości.

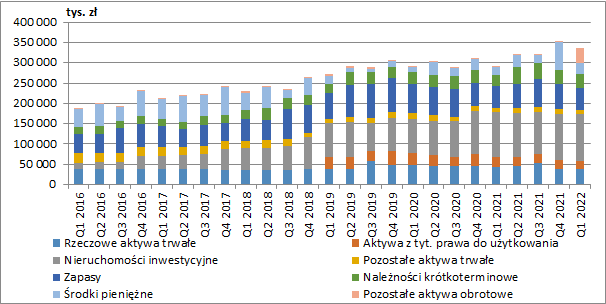

kliknij, aby powiększyćPomimo, że spółka prowadzi działalność handlową, co powinno implikować minimalną wartość należności krótkoterminowych, to ich wartość w bilansie wynosi 33,4 mln zł (+4,7 mln zł r/r). W tej pozycji znajdziemy m.in. należności handlowe dotyczące sprzedaży hurtowej, należności z czynszów, zaliczki na poczet dostaw, wpłacone kaucje i zabezpieczenia, należności z tytułu podatków oraz inne należności. Największą pozycję w bilansie stanowią oczywiście nieruchomości inwestycyjne wycenione na 115,2 mln zł, przy czym na koniec czerwca wypadną z nich Ogrody Geyera (ponad 80 mln zł). Środki pieniężne wynoszą 28,4 mln zł (+8,7 mln zł), a dodatkowo mamy też 35 mln zł krótkoterminowych aktywów finansowych).

kliknij, aby powiększyćStrona pasywna bilansu w dalszym ciągu wygląda dość bezpiecznie. Na koniec września kapitał własny finansował ok. 63 proc. aktywów, a dług oprocentowany (wliczając zobowiązania leasingowe) wynosił 38,6 mln zł, co oznacza jednocześnie, że zadłużenie netto było ujemne. Pod koniec marca Monnari podpisało również umowę z PFR na pożyczkę preferencyjną w kwocie 14,9 mln zł, która ma być spłacana w ratach do września 2027 r., przy czym część jej może podlegać umorzeniu (max 75 proc. udzielonej kwoty).

Wygląda na to, że grupa Monnari wyszła z pandemii nie tylko obronną ręką, ale nawet w lepszej pozycji niż wcześniej. Zmiany jakie zostały wprowadzone, tj. optymalizacja salonów sprzedaży i poprawa efektywności gospodarowania kapitałem obrotowym z pewnością będą procentować również w przyszłości, a sprzedaż nieruchomości dostarczyła spółce sporą ilość wolnej gotówki. Oczywiście, zakładamy tu, że pokazywane obecnie dane nie są obarczone błędami w związku z zakłóceniami procesów księgowych.

Obecna kapitalizacja podmiotu na ten moment to niecałe 120 mln zł. Biorąc pod uwagę fakt, że po otrzymaniu kolejnej transzy płatności za sprzedaną nieruchomość, poziom gotówki netto może wzrosnąć do ok. 60 mln zł, to oznacza, że rynek wycenia przyszłe wyniki działalności odzieżowej również na podobną kwotę. Tymczasem gdybyśmy wzięli zysk netto za ostatnie dwanaście miesięcy, oczyścili go ze zdarzeń jednorazowych i przyłożyli do kapitalizacji pomniejszonej o gotówkę netto, to mnożnik C/Z jaki byśmy w tym wypadku otrzymali kształtowałby się w okolicy 4, co sugeruje, że ceny akcji mają jeszcze przestrzeń do dalszych wzrostów. Oczywiście wycenie nie sprzyja ogólny zły sentyment na rynku, słaba złotówka i obawy przez nadchodzącym kryzysem. Trzeba jednak przyznać, że na razie kurs Monnari zachowuje się wyjątkowo dobrze na tle słabego obecnie rynku.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.