PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

15 maja 2019 16:20:53

przy kursie: 27,30 zł

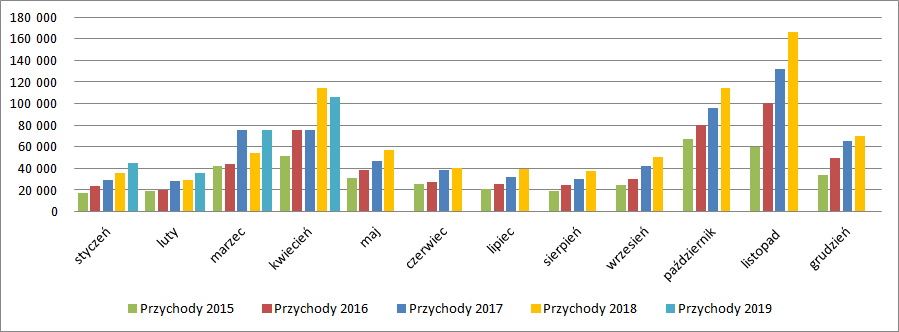

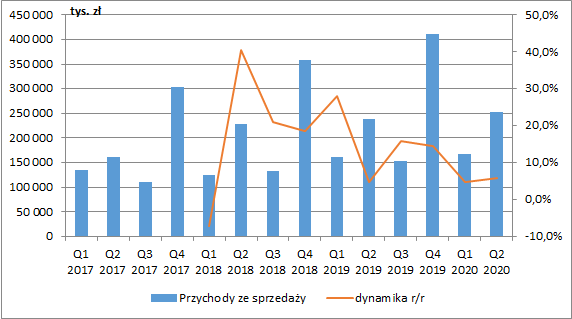

Leasing kwietniowej sprzedaży – omówienie sprawozdania Oponeo po I kw. 2019 r.Przychody dystrybutora opon działającego w segmencie e-commerce wyniosły w I kw. 160 mln zł i były o 35 mln zł (28 proc.) wyższe r/r. Wolumen sprzedaży wzrósł o 24 proc. Z jednej strony tak wysoki wzrost obrotów jest efektem migracji klientów do kanału sprzedaży elektronicznej, z drugiej zmian pogodowych. Jeśli zerknąć do danych miesięcznych, które raportuje spółka to widać wyraźnie, że mamy duże przyspieszenie sprzedaży w marcu (+39 proc.) i regres w najlepszy miesiącu pierwszej połowy roku, czyli w kwietniu (-8 proc.), który wchodzi już przecież na drugi kwartał. Najwyraźniej klienci w tym roku podejmowali szybciej decyzję o kupnie opon niż rok wcześniej, co wiązało się szybszym nadejściem wiosny.

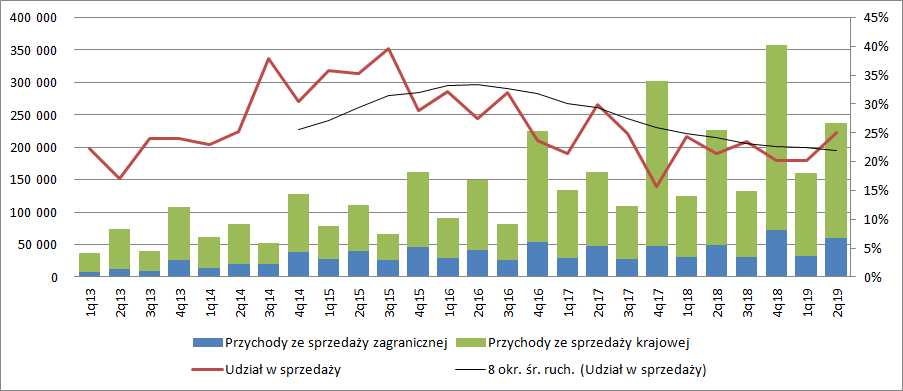

kliknij, aby powiększyćNie oznacza to oczywiście, że wyższa sprzedaż jest tylko efektem wzrostu temperatur w marcu. Jeśli porównamy dane za okresy czterech miesięcy w roku, czyli pozbawione efektu sezonowości to organiczny wzrost wynosi 12 proc. To jest spory sukces, tym bardziej, że sprzedaż opon w Polsce w I kw. nieznacznie spadła. Dzięki mocno rosnącej sprzedaży opon wzrosły między innymi przychody z usług (+0,85 mln zł, +43 proc.) i co cieszy pozostałych towarów poza oponami i felgami (prawdopodobnie rowerów i części rowerowych) – 25 proc. W ujęciu geograficznym rosła przede wszystkim sprzedaż w Polsce (35 proc.), natomiast sprzedaż zagraniczna zwiększyła się tylko o 6,5 proc. Tym samym udział sprzedaży zagranicznej spadł r/r o 4 pp. i wyniósł 20,2 proc.

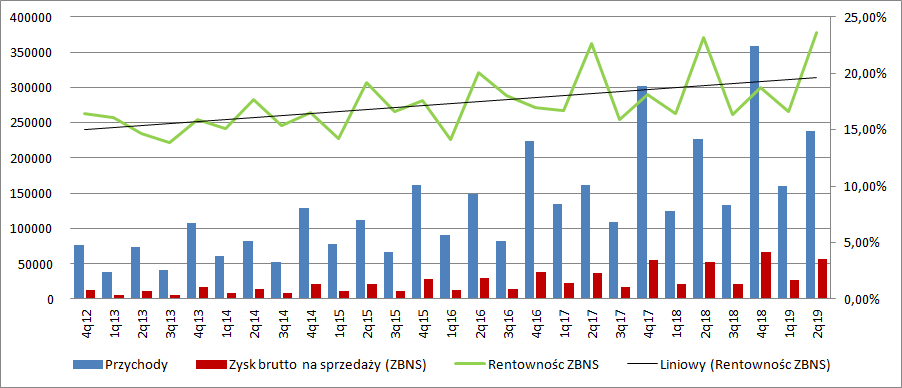

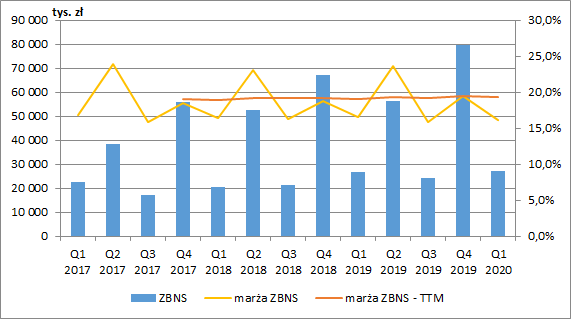

kliknij, aby powiększyćRaportowana marża brutto na sprzedaży wyniosła 26,6 mln zł i była wyższa o 29,2 proc. (6 mln zł) r/r. Rentowność wyniosła 16,6 proc. wobec 16,5 proc. przed rokiem. Dane są w końcu w pełni porównywalne, bo w I kw. Oponeo zmieniał prezentację wartości bonusów od sprzedawców, które obecnie pokazywane są w koszcie własnym sprzedaży.

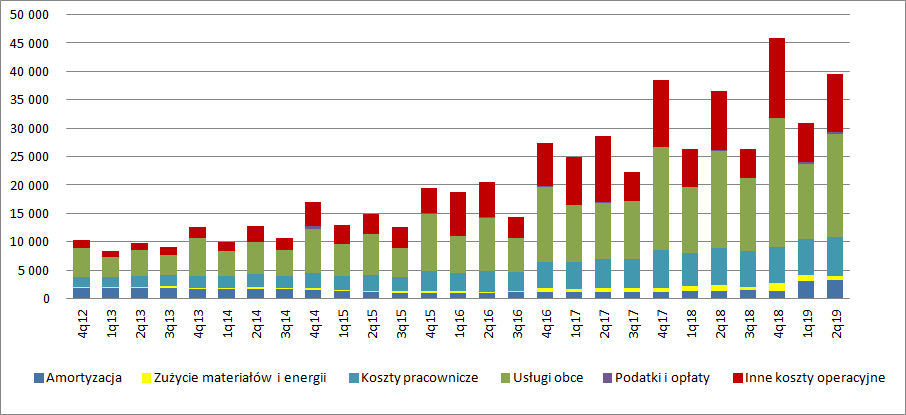

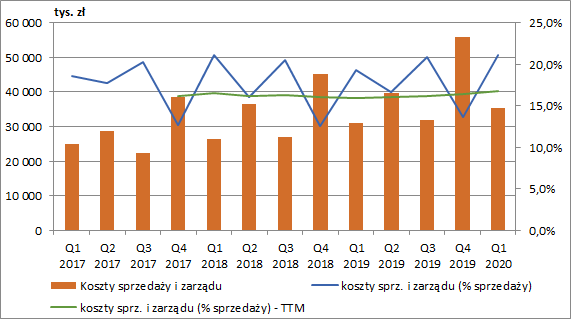

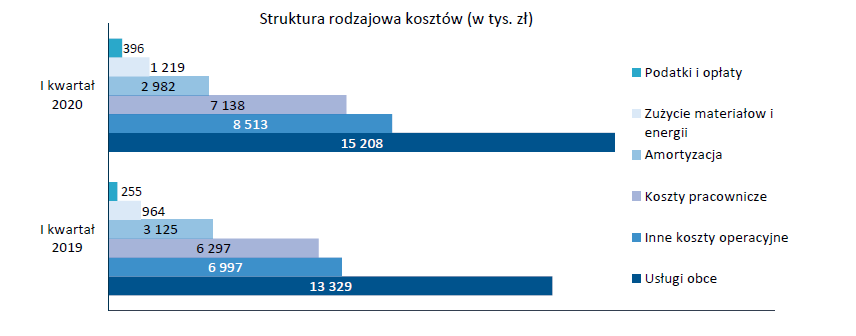

kliknij, aby powiększyćNadwyżka zrobiona na poziomie zysku brutto została w ¾ zjedzona przez wzrost kosztów. Koszty pracownicze wzrosły o 391 tys. zł (6,6 proc.), czyli znacznie wolniej od sprzedaży. Obciążenia z tytułu usług obcych zwiększyły się o 14,9 proc. (1,7 mln zł), czyli też niby wolniej niż wyniosła dynamika przychodów (28 proc.), lecz problem w tym, że dane nie są do końca porównywalne. Od tego roku w życie wszedł MSSF16, przez co najem długoterminowy (w przypadku spółki jest to choćby powierzchnia magazynowa) traktowany jest jak leasing finansowy. Do końca 2018 r. spółka płatności z tytułu najmu (leasing operacyjny) raportowała w pozycji kosztów usług obcych. Od tego roku opłaty te rozbijane są na dwie pozycje: amortyzację prawa do użytkowania (pojawia się w bilansie na skutek implementacji MSSF16) oraz odsetek od zobowiązań leasingowych. W przypadku spółki zmiany rachunkowości spowodowały spadek usług obcych o 1283 tys. zł, wzrost amortyzacji o kwotę 1228 zł oraz wzrost kosztów odsetkowych o różnicę tych wartości. Po doprowadzeniu danych do porównywalności koszty usług obcych wyniosły 14,6 mln zł i były o 3 mln zł (26 proc.) wyższe r/r. Tempo wzrostu jest bardzo zbliżone do zwyżki przychodów – ocena jest więc pozytywna. Amortyzacja nominalnie wzrosła o 1,9 mln zł (154 proc.), natomiast po doprowadzeniu do porównywalności 670 tys. zł, czyli 54 proc. Wzrost amortyzacji (już po uzgodnieniu) wynika z zakupu dodatkowego wyposażenia dla wynajmowanych magazynów. O 300 tys. zł (niecałe 5 proc.) wzrosła pozycja „inne koszty operacyjne”, co związane było z szybszym rozpoczęciem działań marketingowych w związku z wcześniejszym rozpoczęciem sezonu wymiany opon.

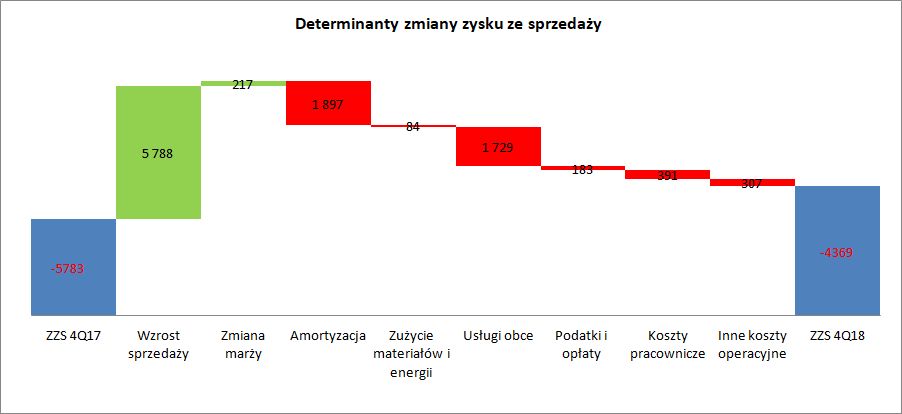

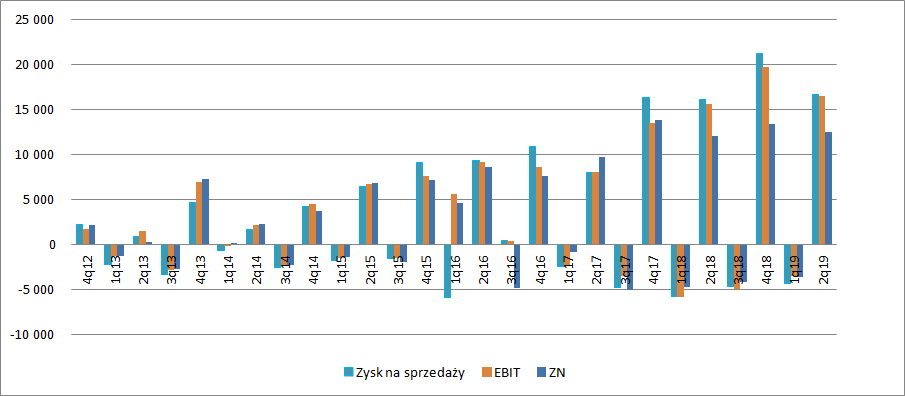

kliknij, aby powiększyćStrata na sprzedaży w I kw. br. (normalne sezonowe zjawisko w działalności Oponeo) wyniosła 4,37 mln zł i była 1,41 mln zł niższa niż przed rokiem. Jak widać na poniższym grafie, głównym motorem poprawy wyników był wzrost skali działalności, częściowo związany z wcześniejszym nadejściem sezonu wymiany opon.

kliknij, aby powiększyćKorzystniej niż przed rokiem wypadła linia pozostałej działalności operacyjnej. W tym kwartale nie było kosztów związanych z rozliczaniem towarów (prawdopodobnie chodzi o ich spisanie), ale przede wszystkim rozpoznano zysk z tytułu zakupu udziałów w Dadelo. Wcześniej spółka posiadała 63 proc. udziałów w tej spółce natomiast obecnie, po nabyciu pozostałych 505 udziałów już 100 proc. Jest to oczywiście zdarzenie niepowtarzalne i niegotówkowe, które dało 781 tys. zł papierowego, księgowego zysku i stanowi główną różnicę w saldzie pozostałej działalności. Strata operacyjna wyniosła 3,6 mln zł i była r/r o 2,3 mln zł mniejsza (1,5 mln zł po wyłączeniu efektu nabycia udziałów w Dadelo). Za to mniej korzystne było saldo działalności finansowej. Spółka wykazała niższy przychód (prawdopodobnie z tytułu forwardów lub różnic kursowych) i wyższe koszty (prawdopodobnie chodzi o prezentację leasingu finansowego). Obecnie wkład linii finansowej w kreację wyników jest zerowy, natomiast przed rokiem był dodatni na kwotę ok. 0.8 mln zł. Ostatecznie spółka zamknęła pierwszy kwartał stratą 3,6 mln zł wobec straty 4,7 mln przed rokiem.

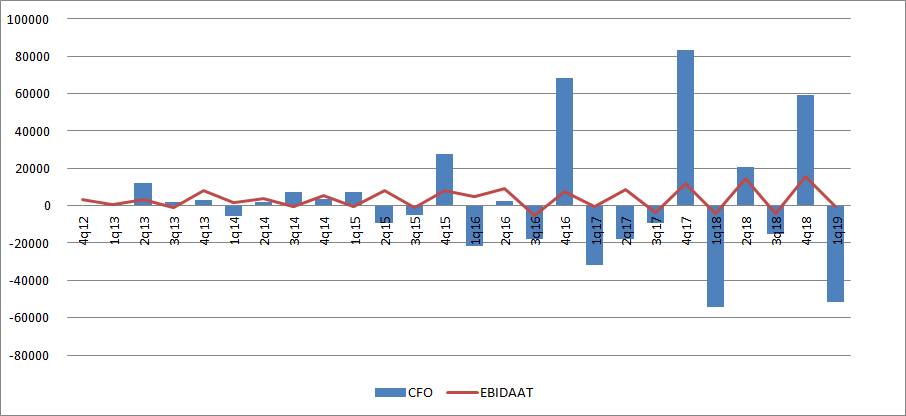

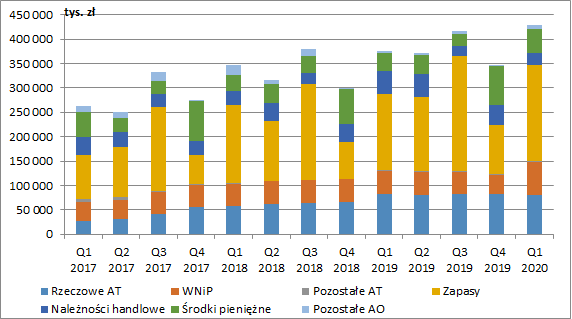

kliknij, aby powiększyćPrzepływy operacyjne były ujemne na kwotę 51 mln zł (54 mln zł przed rokiem), co wiąże się ze wzrostem kapitału obrotowego przed szczytem sezonu. Zapasy w stosunku do stanu na konie półrocza wzrosły o 82 mln zł, natomiast zakup był tylko częściowo finansowany wzrostem zobowiązań handlowych (47 mln zł).

kliknij, aby powiększyćJeśli chodzi o sprawność działania to od paru kwartałów się ona praktycznie nie zmienia. Cykl konwersji gotówki oscyluje w okolicy 2 tygodni. Tym niemniej w stosunku do analogicznego kwartału poprzedniego roku spadł on o 5 dni, co oznacza wzrost efektywności spółki. Cykl operacyjny udało się skrócić o 11 dni, przy skróceniu cyklu rotacji zobowiązań o 6 dni.

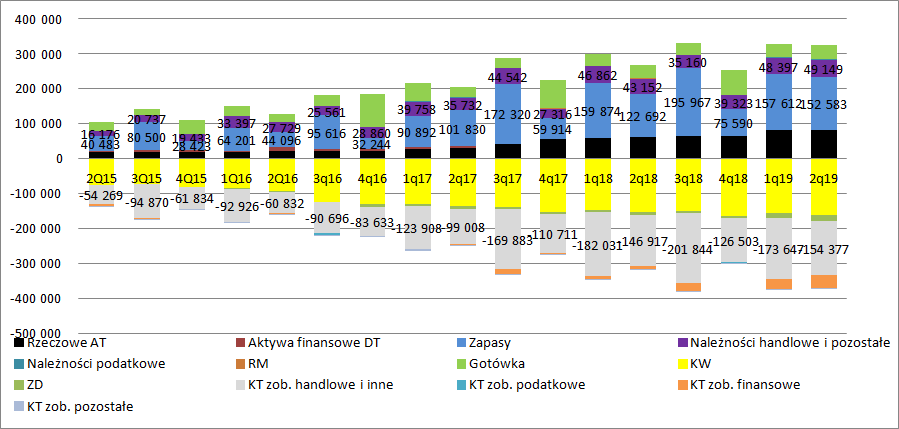

kliknij, aby powiększyćPrzepływy z działalności inwestycyjnej były ujemne na kwotę 5,8 mln zł. To o ok. 2,7 mln zł więcej r/r i więcej niż wychodzi średniokwartalny wydatek w 2018 r. (4,1 mln zł). Główną przyczyną wzrostu wydatków inwestycyjnych było nabycie aktywów finansowych – jak się można domyślać jest to zapłata za pozostałe udziały w Dadelo. W znacznie większym stopniu niż przed rokiem Oponeo finansowało się kredytem. Z przepływów finansowych wynika, że do spółki wpłynęło prawie 24 mln zł z tytułu zaciągniętych kredytów. Najważniejszą zmianą bilansową jest wzrost aktywów trwałych (25 mln zł, +44 proc. r/r). Tak jak wspomniałem wyżej wiąże się to z rozpoznaniem prawa do użytkowania powierzchni magazynowej w związku z implementacją MSSF16. Z tego powodu wzrosły też zobowiązania finansowe. Stan zapasów jest mniejszy o 2,3 mln zł niż przed rokiem (nieco inna faza sprzedaży i związanego z tym zmniejszania się magazynu), natomiast należności wzrosły o 1,5 mln zł. Na koniec kwartału w kasie spółki było 36 mln zł.

kliknij, aby powiększyć>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 20 maja 2019 10:32

|

|

PREMIUM

522

Grupa: Zespół StockWatch.pl

Dołączył: 2008-10-24

Wpisów: 11 191

Wysłane:

24 sierpnia 2019 19:13:37

przy kursie: 25,60 zł

Na zagranicznym szczycie – omówienie sprawozdania Oponeo.pl po II kw. 2019 r.Przychody spółki uzyskane w drugim kwartale nie rzucają na kolana. Oponeo.pl pokazało 237,8 mln zł przychodów czyli o 10,6 mln zł (4,6 proc.) więcej r/r. Wzrost oczywiście jest i to zauważalny, ale spółka przyzwyczaiła inwestorów do innych dynamik wzrostu. Powodem słabszej dynamiki sprzedaży jest różny rozkład szczytu sprzedaży. W tym roku sezon rozpoczął się już marcu, natomiast przed rokiem niemal w całości przypadł na kwiecień - doskonale widać to w ujęciu miesięcznym.

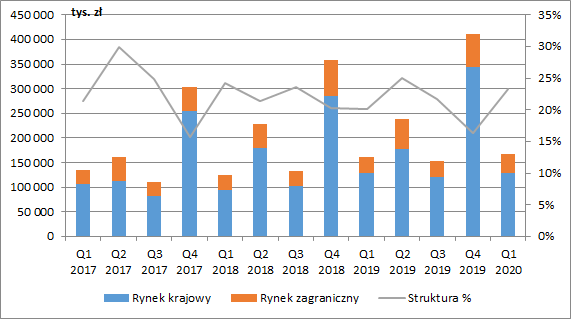

kliknij, aby powiększyćChoć przychody rosły wolniej, to cieszy ich struktura. Przychody z rynku krajowego były płaskie r/r, natomiast sprzedaż zagraniczna wzrosła o 10,8 mln zł (22 proc.). Udział eksportu w sprzedaży wyniósł 25 proc. i był najwyższy od 2 lat.

kliknij, aby powiększyćTo co nie do końca cieszy to sprzedaż pozostałych towarów niż opony i felgi, która zmniejszyła się o 7 proc. Wydaje się, że w tej pozycji spółka pokazuje głównie artykuły oferowane przez Dadelo, czyli rowery. O ile sprzedaż na rynku krajowym stała r/r jest zgodna z rynkiem, to po rowerach w związku z silnym wzrostem płac należałoby oczekiwać więcej. Rosnąca sprzedaż to nie wszystko, bo spółka poprawiła także marżę. Rentowność brutto na sprzedaży wyniosła 23,65 proc. i w porównaniu do 23,15 proc. przed rokiem. Pół procenta może wydawać się nieistotne, ale jeśli zerknąć na przychody, to okazuje się, że odpowiada za 1,2 mln zł dodatkowego zysku, co przy relatywnie niskich marżach netto robi różnicę. Zysk brutto zwiększył się o 3,6 mln zł czyli prawie 7 proc.

kliknij, aby powiększyćOczywiście rosły także koszty sprzedaży (2,5 mln zł, + 7,3 proc.) i koszty zarządu (0,48 mln zł, 25,4 proc.). Jak widać dynamika wzrostu kosztów operacyjnych jest większa niż kosztów sprzedaży. W komentarzy do wyników nie ma niestety wyjaśnienia wprost, ale wiadomo, że spółka od I kw. br. wykazuje nieco wyższe koszty podatków i opłat, co wynika z oddania do użytkowania nowego budynku i jego infrastruktury, co prawdopodobnie wpływa na wzrost obciążeń z tytułu ogólnego zarządu i być może także sprzedaży. W rachunku rodzajowym obserwujemy dynamiczny wzrost amortyzacji (133 proc.), ale to efekt wprowadzenia MSSF16 i konieczności ujęcia leasingów operacyjnych, oraz długoterminowego najmu jako leasingu finansowego. W wyniku implementacji od 1 stycznia koszty najmu prezentowane są obecnie nie w usługach obcych, a jako amortyzacja aktywa (prawo do użytkowania) plus koszty odsetkowe od zobowiązania leasingowego. Niestety dane są nieporównywalne, ale spółka poinformowała, że w związku z implementacją standardu w całym półroczu koszty amortyzacji wzrosły o 2,66 mln zł, natomiast usługi obce spadły o ok. 2,57 mln zł. Jeśli kwotę tę podzielimy na pół to mamy dodatkowy wzrost amortyzacji o prawie 0,5 mln zł, który odpowiada kosztom zrealizowanych inwestycji w aktywa trwałe. Usługi obce wzrosły o 1 mln zł, czyli o 5,9 proc., ale znów na wartość tę wpływ miało wdrożenie standardu. Gdyby dociążyć wynik połową wzrostu dostalibyśmy prawie 14 proc. wzrost, czyli znacznie silniejszy od sprzedaży. To raczej negatywny obraz, ale w związku z mocnym wzrostem udziału sprzedaży zagranicznej da się do pewnego stopnia wytłumaczyć.

kliknij, aby powiększyćOstatecznie zysk ze sprzedaży wyniósł 16,7 mln zł i był o 0,6 mln zł (7 proc.) wyższy r/r. Przy nieco innym układzie szczytu sezonowego to wynik naprawdę dobry.

kliknij, aby powiększyćNa pozostałej działalność mamy 280 tys. zł zysku względem blisko 0,5 mln zł straty przed rokiem. W efekcie wynik operacyjny rośnie o 0,9 mln zł (6 proc.) do poziomu 16,5 mln zł. Zysk brutto to już wzrost o 2,05 mln zł, czyli 14,2 proc. To przede wszystkim efekt ujemnych różnic kursowych przed rokiem. Na poziomie netto mamy 12,4 mln zł zysku w porównaniu do 12 mln przed rokiem. O takim stanie rzeczy zdecydowała znacznie wyższa stopa opodatkowania - 24 proc. obecnie i 17 proc. przed rokiem.

kliknij, aby powiększyćKwartał był wyraźnie lepszy niż przed rokiem pod względem wyników finansowych i to w mało korzystnym rozłożeniu szczytu sprzedaży, o którym wspominałem wcześniej. Trzeba to docenić, ale nie wszystko chyba poszło zgodnie z planem. Przepływy operacyjne wyniosły 3,05 mln zł w porównaniu do 20,7 mln zł przed rokiem. Przy lepszym wyniku i lepszym od strony przepływów umiejscowieniu szczytu sprzedaży (należności do spółki powinny spłynąć szybciej) to pewnego rodzaju zaskoczenie. Jeśli jednak zerknąć na przepływy w nieco dłuższym ujęciu czasowym to spółce w długim okresie czasu zdarzały się w drugim kwartale nawet wypływy gotówki.

kliknij, aby powiększyćMimo wszystko analiza cykli rotacji pokazuje, że w tym kwartale pod względem efektywności było gorzej. Cykl konwersji gotówki wzrósł z 15 do 18 dni, przy czym dodam, że liczę go ze średniego stanu aktywów i zobowiązań w ciągu roku, czyli tak jak w serwisie. Zmniejszenie efektywności tłumaczy słabszy cash flow operacyjny.

kliknij, aby powiększyćZ danych bilansowych wynika, że zapasy obniżyły się względem stanu na koniec marca tylko o 3 proc. natomiast względem stanu na koniec roku wzrosły o 102 proc. Przed rokiem odpowiednie przyrosty wyniosły minus 23 proc. oraz plus 105 proc. Wydaje się, że spółka oczekiwała nieco większej sprzedaży. Możliwe jest także, że zwiększono magazyn w celu otrzymania większych bonusów sprzedażowych. Z drugiej strony wiadomo, że dostawca oferuje te bonusy za szybszą płatność. Mimo wszystko jednak traktuję to delikatnie negatywnie. W bilansie zauważalnie rosną także krótkoterminowe zobowiązania finansowe, które najczęściej dotyczą kredytów czy obligacji. I tak jest też w przypadku spółki – na koniec półrocza Oponeo wykorzystywało prawie 26 mln zł ze swojej linii kredytowej. Dodatkowo w pozycji tej pojawia się 5,4 mln zł związanych z leasingiem finansowym wynajmowanych powierzchni. W długoterminowych zobowiązaniach finansowych kredytów nie ma, ale jest 10,7 mln zł zobowiązań leasingowych. Oponeo to jednak płynna spółka, bo dług netto liczony dla kredytów jest ujemny.

kliknij, aby powiększyćKwartał był udany w szczególności jeśli wziąć pod uwagę niekorzystny w tym roku (dla II kwartału) rozkład szczytu sezonowego. Cieszy z pewnością wzrost sprzedaży eksportowej, natomiast martwi sprzedaż pozostałych towarów, czyli głównie rowerów i części rowerowych. Do obserwacji w przyszłych kwartałach pozostaje efektywność. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutaj

Edytowany: 26 sierpnia 2019 12:27

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

17 lutego 2020 10:25:48

przy kursie: 25,70 zł

OPONEO.PL - analiza techniczna na życzenie Wykres w interwale tygodniowym. W połowie stycznia mieliśmy do czynienia z wybiciem ze strefy konsolidacji, które otwiera przed kupującymi drogę do dalszego odrabiania strat. Zneutralizowanie układu świec z pierwszej połowy lipca pozwoli na rozwinięcie obecnego impulsu jak minimum w okolice 32 zł, zaś w wariancie optymistycznym nawet do poziomu 35,70 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

|

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

18 marca 2020 13:42:43

przy kursie: 19,15 zł

www.stockwatch.pl/komunikaty-s...Spodziewałem się, że to wstrzymanie produkcji bardziej wpłynie na kurs Dębicy i Oponeo.

Edytowany: 18 marca 2020 13:43

|

|

PREMIUM

101

Dołączył: 2017-09-04

Wpisów: 329

Wysłane:

15 lipca 2020 17:42:42

przy kursie: 36,30 zł

Sprzedaż mniej dynamiczna, ale koronaodporna - omówienie sprawozdania finansowego Oponeo po I kw. 2020 r.Grupa Oponeo już od jakiegoś czasu notuje coraz niższe dynamiki przyrostów sprzedaży. W I kw. 2020 r. przychody spółki wzrosły o 7,7 mln zł r/r (+4,8 proc.) i wyniosły 167,9 mln zł. Z raportu bieżącego znamy już także ich wartość w II kw. tj. 251,7 mln zł (+13,9 mln zł r/r, +5,9 proc.). Oczywiście biorąc pod uwagę przypadający na kwiecień szczyt pandemii koronawirusa i wprowadzonych w gospodarce obostrzeń można to uznać za bardzo dobry wynik.

kliknij, aby powiększyćPatrząc na terytorialną strukturę sprzedaży za ostatnie trzy lata w zasadzie nie zauważymy jakiegoś istotniejszego trendu. Udział przychodów eksportowych waha się w tym okresie między 15 a 25 proc. W samym I kw. 2020 r. wyniósł on 23 proc. (20 proc. rok wcześniej). W ujęciu wartościowym zagranica odpowiadała za 39,1 mln zł sprzedaży (+6,8 mln zł, +21 proc.) i to właśnie głównie dzięki niej spółce udało się utrzymać dodatnią dynamikę na poziomie skonsolidowanym. Sprzedaż na rynku krajowym wzrosła bowiem jedynie o 0,9 mln zł r/r (+0,7 proc.).

kliknij, aby powiększyćW przekroju produktowym wzrosła sprzedaż opon (+6,4 mln zł r/r, +4,4 proc.) i to pomimo przesunięcia sprzedaży opon letnich przez pandemię koronawirusa i warunki pogodowe. Zwiększeniu uległy też przychody z pozostałych towarów (+3,9 mln zł r/r, +72,6 proc.), gdzie znajdziemy głównie artykuły oferowane przez spółkę Dadelo, a więc rowery i akcesoria (co częściowo również było pokłosiem trwającej pandemii i obserwowane zwiększenie popytu). Z drugiej strony mieliśmy spadek sprzedaży felg (-1,1 mln zł r/r, -15,6 proc.) oraz usług (-1,5 mln zł r/r, -53 proc.). W omawianym kwartale spadła jednak nieco rentowność brutto na sprzedaży, która wyniosła 16,2 proc. wobec 16,6 proc. rok wcześniej. W związku z tym zysk brutto na sprzedaży wzrósł zaledwie o 0,6 mln zł r/r (+2,3 proc.) i wyniósł 27,2 mln zł. Patrząc na rentowność długoterminową, zaprezentowaną jako dwunastomiesięczna marża krocząca, widzimy jednak jej niewielki wzrost z 19,1 proc. na koniec I kw. 2019 r. do 19,3 proc. na koniec marca 2020 r. Być może zatem za spadek marży z początku 2020 r. odpowiadają, przedstawione wcześniej, niewielkie zmiany w strukturze sprzedaży (wzrost przychodów z zagranicy i z pozostałych towarów, oraz spadek z felg i usług).

kliknij, aby powiększyćSchodząc niżej w RZiS zauważymy też wzrost kosztów sprzedaży i zarządu. W I kw. wyniosły one łącznie 35,5 mln zł, co stanowiło 21,1 proc. wartości przychodów, podczas gdy rok wcześniej kształtowały się na poziomie 31 mln zł i było to wtedy 19,3 proc. sprzedaży. W ujęciu kroczącym za dwanaście kolejnych miesięcy ich udział wzrósł z 16,1 proc. na koniec 2017 r. do 16,8 proc. na koniec I kw. 2020. Spółka traciła więc nieco na efektywności.

kliknij, aby powiększyćAnalizując koszty operacyjne w dłuższym terminie musimy pamiętać o wdrożonym wraz z początkiem 2019 r. MSSF 16 i ujęciu w bilansie leasingów operacyjnych i długoterminowego najmu. Nowy standard wpłynął też na RZiS spółki. Opłaty leasingowe ujmowane wcześniej w całości w kosztach usług obcych są obecnie prezentowane w rozbiciu na amortyzację i koszty finansowe. Jak czytamy w raporcie rocznym, łączny koszt amortyzacji dla aktywów z tytułu praw do użytkowania w wyniku zastosowania MSSF 16 w 2019 r. wyniósł 5 311 tys. zł, a koszty usług zmniejszyły się o kwotę 5 176 tys. zł. Netto wynik ze sprzedaży i EBIT zostały więc podwyższone o 135 tys. zł (podniesienie marży ze sprzedaży i EBIT o 0,014 pkt proc.). W ujęciu kwartalnym zmiany nie były więc aż tak istotne. Patrząc na koszty w ujęciu rodzajowym widzimy przede wszystkim, że ich głównym elementem są koszty usług obcych. W I kw. 2020 r. ich wartość wyniosła 15,2 mln zł, co oznaczało wzrost o 14,1 proc. r/r. Wynikało to ze zwiększonej ilości przesyłek do klientów (wzrost sprzedaży) oraz rozwoju zewnętrznych usług logistycznych. Biorąc pod uwagę wzrost sprzedaży zaledwie o 4,8 proc., dużo istotniejszy wydaje się ten drugi czynnik. Znaczną rolę odgrywają również koszty pracownicze (wynagrodzenia i inne świadczenia pracownicze), które zamknęły się kwotą 7,1 mln zł (+13,4 proc. r/r). Ponadto, zanotowano także wzrost o 21,7 proc. innych kosztów operacyjnych. Było to związane ze zwiększonymi działaniami reklamowo-marketingowymi.

kliknij, aby powiększyćW omawianym kwartale mieliśmy też negatywny wpływ pozostałej działalności operacyjnej. Spółka pokazała na tym poziomie 0,3 mln zł kosztów netto wobec 0,8 mln zł przychodów rok wcześniej. W I kw. 2019 r. Oponeo wykazało jednak 780 tys. zł zysku tytułem nabycia udziałów (przejęcie pełnej kontroli nad Dadelo), co można uznać za zdarzenie jednorazowe. Oprócz tego w I kw. 2020 r. wyższe o 270 tys. zł były koszty reklamacji. Ostatecznie zatem spółka zakończyła I kw. 2020 r. stratą EBIT w wysokości 8,5 mln zł (-5 mln zł r/r). Wykluczając wpływ nabycia udziałów w I kw. 2019 r. spadek wyniku wyniósłby 4,2 mln zł. Negatywne zmiany mieliśmy również na poziomie finansowym. Oponeo pokazało tu koszty netto w wysokości 1,3 mln zł przy praktycznie zerowym wpływie rok wcześniej. Co prawda, w sprawozdaniu kwartalnym nie znajdziemy przyczyn tej sytuacji, ale analizując raport roczny, można zauważyć, że grupa posiadała na koniec 2019 r. istotną nadwyżkę pasywów nad aktywami denominowanych w EUR, USD i GBP (spółka sprzedaje towary w walutach obcych oraz dokonuje ich zakupów), a więc wyjaśnieniem tak sporych zmian są różnice kursowe. Nie wiemy niestety czy zostały one zrealizowane czy jeszcze nie. Strata brutto wyniosła 9,9 mln zł wobec 3,5 mln zł rok wcześniej. Jednocześnie jednak grupa wykazała ujemny podatek dochodowy w kwocie 6,6 mln zł (rozliczenie podatku odroczonego), przy w zasadzie zerowej jego wartości w I kw. 2019 r., co spowodowało zmniejszenie straty netto do jedynie 3,3 mln zł.

kliknij, aby powiększyćPrzepływy operacyjne są oczywiście mocno sezonowe, co jest związane z charakterystyką sprzedaży spółki (cykl wymiany opon lato-zima). W I kw. Oponeo zanotowało 53 mln zł ujemnych przepływów wobec 51,5 mln zł rok wcześniej. W świetle gorszych wyników operacyjnych nieznaczny wzrost odpływu gotówki na podstawowej działalności jest całkowicie wytłumaczalny. Zmiany r/r wystąpiły jednak na poszczególnych składowych przepływów i kapitału obrotowego tj. zmianie zapasów (-98 mln zł vs. -82 mln zł rok wcześniej), należności (+17 mln zł vs. -9 mln zł rok wcześniej) oraz zobowiązań (+35 mln zł vs. 47 mln zł rok wcześniej). Musimy też pamiętać, że obecnie przepływy operacyjne są podwyższane przez MSSF 16. Rozpoznawana amortyzacja praw do użytkowania aktywów ujmowana jest jako korekta wyniku brutto, a opłaty leasingowe na które spółka wydaje realną gotówkę prezentowane są obecnie w saldzie działalności finansowej. W całym 2019 r. mówimy tu o kwocie w przybliżeniu 5,6 mln zł przy zaraportowanych przepływach operacyjnych na poziomie 22,6 mln zł.

kliknij, aby powiększyćAnaliza cykli rotacji wskazuje na pogorszenie od II kw. 2019 r. efektywności gospodarowania kapitałem obrotowym. Cykl konwersji gotówki wzrósł z 17 do 29 dni, za czym stało przede wszystkim wydłużenie cyklu rotacji zapasów o 9 dni. Rotacja należności była krótsza o 2 dni, ale jednocześnie skróceniu o 5 dni uległa rotacja zobowiązań.

kliknij, aby powiększyćNa koniec marca 2020 r. znacznie wzrosły rozpoznane w bilansie wartości niematerialne i prawne (+21,5 mln zł r/r, +46,1 proc.), w których skład wchodzą: wartość firmy, prawa autorskie i licencje oraz nakłady na niezakończone wartości niematerialne. Niestety w raporcie kwartalnym nie znajdziemy informacji, co dokładnie było przyczyną tak dużej zmiany. Istotnemu zwiększeniu uległy również zapasy (+39,8 mln zł r/r, +25,3 proc.), co wynikało głównie z przesunięcia sezonu wiosenno-letniego przez epidemię i warunki pogodowe. Zdecydowanie pozytywnie należy z drugiej strony ocenić spadek należności handlowych (-21,8 mln zł r/r, -46,6 proc.) oraz wzrost gotówki (+12,2 mln zł r/r, +34 proc.).

kliknij, aby powiększyćOd strony pasywów spółka ma dwa główne źródła finansowania: kapitał własny (192 mln zł na koniec I kw., +24,4 proc. r/r) oraz zobowiązania handlowe (183 mln zł, +8,6 proc. r/r). Z dostępnych linii kredytowych do kwoty 102 mln zł, grupa miała wykorzystane jedynie 25,5 mln zł. Co do minionego kwartału w wykonaniu Oponeo można mieć mieszane uczucia. Z jednej strony, przy tak niekorzystnych czynnikach zewnętrznych pozytywnie należy ocenić utrzymanie dodatniej dynamiki sprzedaży, z drugiej martwić może spadek marży brutto i wyższe koszty operacyjne. W najbliższym czasie spółka planuje dalej udoskonalać swoje procesy logistyczne, co w krótkim terminie może minimalnie negatywnie wpływać na wyniki. Można mieć jednak nadzieję, że w dłuższym okresie wraz z wydatkami marketingowymi będzie to miało pozytywny wpływ. Kolejne kwartały pokażą również, czy grupie uda się kontynuować rozwój sprzedaży rowerów i akcesoriów rowerowych za pośrednictwem spółki Dadelo. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 16 lipca 2020 12:09

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 82

Wysłane:

16 lipca 2020 23:31:00

przy kursie: 34,70 zł

Dzięki za omówienie!

Spółka urosła ponad 20% w ciągu ostatniego miesiąca. Jest wymieniana (także na SW) jako pretendent do dalszych wzrostów. Zastanawiam się na bazie czego te wzrosty. Moje spostrzeżenia:

1. Spółka wyhamowała wzrosty. Rynek polski już rośnie baaardzo organicznie pomimo zapewne inflacji w branży.

2. Zagranica nie ma potencjału specjalnego. Przynajmniej jak dotąd Oponeo nie pokazało ze jest w stanie podbić świat czy Europę.

3. Rynek motoryzacji cierpi, sprzedaż opon od dłuższego czasu maleje. Kryzys mocno uderzył w motoryzacje.

4. Ocieplenie klimatu może sprawiać ze konsumenci na takich rynkach jak polski zaczną jeździć na całorocznych oponach (sam mam taki pomysł) w zwiazku z czym cykliczność zakupów może ucierpieć. Za nami kolejna zima bez śniegu.

Co o tym myślicie?

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

17 lipca 2020 01:01:39

przy kursie: 34,70 zł

Omawiany kwartał był podany do wiadomości już jakiś czas temu. Od tego momentu pojawiły się kolejne, bardzo ciekawe komunikaty. www.stockwatch.pl/komunikaty-s... "Zarząd OPONEO.PL S.A. informuje, iż wstępna wielkość przychodów ze sprzedaży netto osiągniętych przez Spółkę w czerwcu 2020 roku wynosi 66 905 tys. zł, co oznacza wzrost o 43% w stosunku do wielkości przychodów osiągniętych w czerwcu 2019 roku (46 786 tys. zł). "

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 82

Wysłane:

17 lipca 2020 07:28:02

przy kursie: 34,70 zł

To wynika z przesunięć pomiędzy miesiącami. W całym Q2 5,9% wzrostu. W kwietniu kierowcy bali się przekładać opony.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

29 sierpnia 2020 15:22:26

przy kursie: 35,60 zł

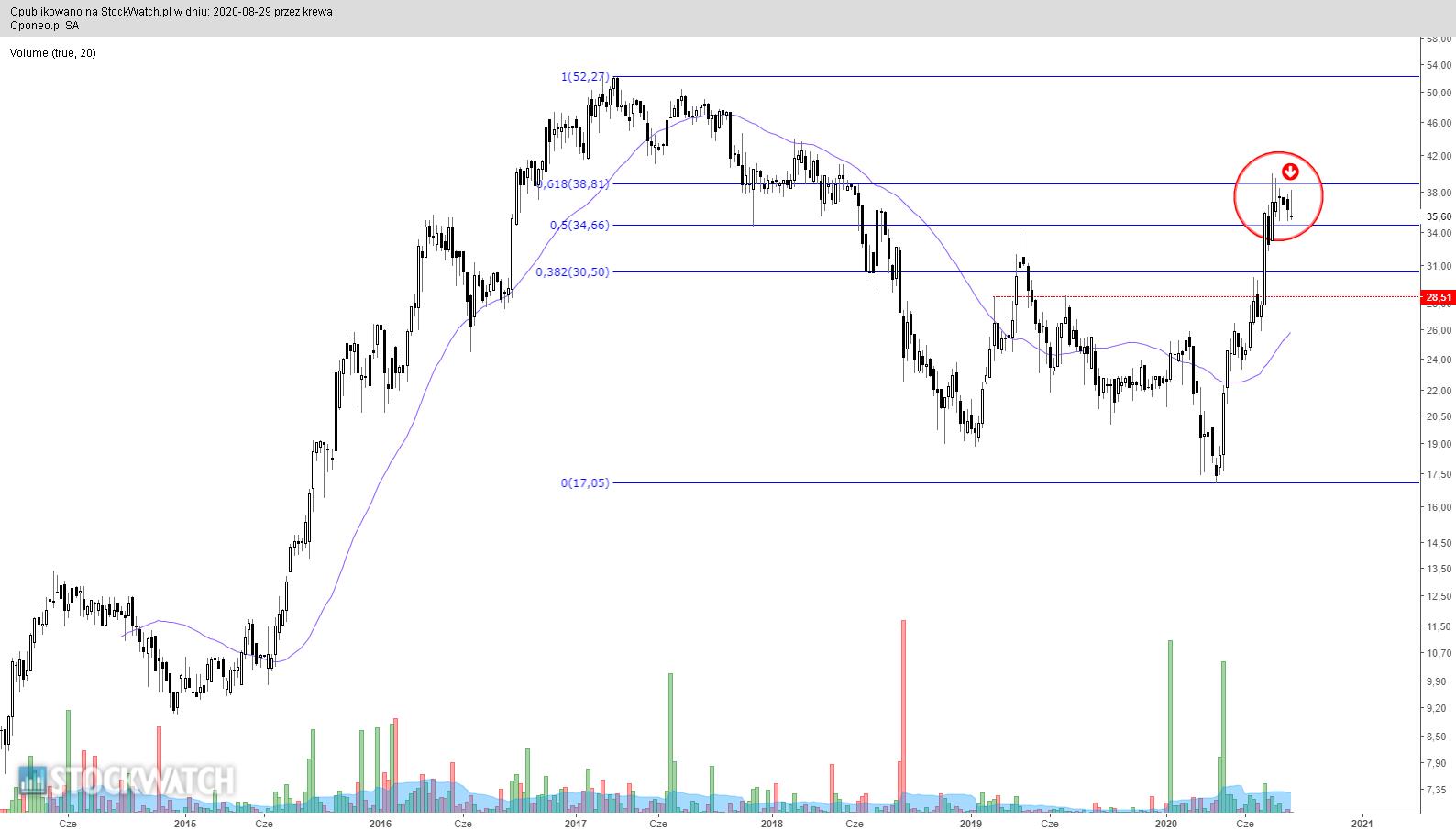

OPONEO.PL - analiza techniczna na życzenie Wykres w interwale tygodniowym. Od marca trwa odreagowanie 3-letniej przeceny. Pomimo starań, popyt nie jest w stanie przebrnąć przez poziom 38 zł. Proszę spojrzeć na ostatnie sześć świec na wykresie cenowym - praktycznie każda z nich ma pokaźny górny knot. Podaż uaktywniła się w nieprzypadkowym miejscu - na zniesieniu 61,8% 3-letnich spadków. W tej sytuacji kontynuacja wzrostów bez wcześniejszej korekty wydaje się być miało prawdopodobna. Szczególnie, że wytracanie impetu zwyżki widać gołym okiem a linia RSI nakreśliła negatywną dywergencję z wykresem cenowym. Ponieważ kurs akcji nie odszedł szybko na niższe poziomy cenowe pomimo napotkania pokładów podaży, możemy zakładać, że popyt nie zamierza składać broni. Dodatkowo dywergencja powstała w strefie sygnalnej, a zatem większe są szanse na zwykłą korektę niż na definitywne zakończenie wzrostów. Żeby zachować szanse na ciąg dalszy wzrostów, korekta nie powinna sięgnąć poniżej poziomu 28,50 zł,

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

|

|

|

|

|

1

Dołączył: 2020-05-10

Wpisów: 3

Wysłane:

5 października 2020 11:35:58

przy kursie: 29,30 zł

Dlaczego to spada?

|

|

PREMIUM

8

Dołączył: 2015-03-04

Wpisów: 82

Wysłane:

5 października 2020 20:35:15

przy kursie: 29,30 zł

A na bazie czego ma rosnąć?

|

|

67

Dołączył: 2011-01-02

Wpisów: 1 254

Wysłane:

5 października 2020 20:49:57

przy kursie: 29,30 zł

Wujot1980 napisał(a):Dlaczego to spada? Ponieważ jest więcej sprzedających aniżeli kupujących.

|

|

0

Grupa: SubskrybentP1

Dołączył: 2012-05-27

Wpisów: 9

Wysłane:

20 listopada 2020 15:40:54

przy kursie: 35,00 zł

Dziś na zielono, szukam jakiegoś info itd.. nie ma nic. Jak technicznie wygląda OPN wg Was?

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

21 lipca 2021 12:59:09

przy kursie: 51,00 zł

OPONEO.PL - spojrzenie na wykres Wykres w interwale dziennym. Walor można zaliczyć do względnie płynnych, ale charakteryzujących się słabym zainteresowaniem inwestorów - w ciągu ostatniego miesiąca w trakcie sesji gracze zawierali średnio 48 transakcji. Aktualnie trendu brak, notowania znajdują się na poziomie szczytu z roku 2017, który z jednej strony został pokonany, z drugiej zaś gracze nie wykorzystali tego faktu do rozbudowy impulsu. Trwa konsolidacja, która w pewnym momencie przybrała niepokojący kształt za sprawą wybicia górą i rychłego powrotu do strefy zagęszczenia cen. Istnieje zatem ryzyko, że w przypadku wybicie dołem z obszaru konsolidacji czeka nas głębsza korekta. Dopóki jednak notowania znajdują się w zaznaczonym obszarze, ryzyko traktujemy jako hipotetyczne. Długoterminowa tendencja wzrostowa nie jest zagrożona tak długo, jak długo nie zostanie naruszona sekwencja rosnących szczytów i dołków nie przekraczających poziomu poprzedniego lokalnego szczytu - taki schemat obowiązuje od ubiegłego roku. Poziomy docelowe w przypadku kontynuacji wzrostów to odpowiednio 64,50 zł i 72,60 zł, większy potencjał punktu zwrotnego kryje się w pierwszym z nich za sprawą kumulacji zniesień i rozszerzeń Fibonacciego.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

13

Dołączył: 2010-11-09

Wpisów: 1 033

Wysłane:

21 listopada 2021 18:50:10

przy kursie: 68,60 zł

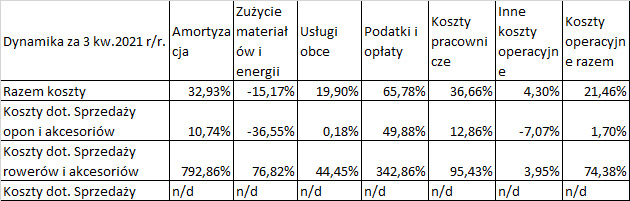

Narzędzia do sukcesu – omówienie sprawozdania Oponeo.pl po III kw. 2021 r. Grupa Oponeo.pl zajmuje się przede wszystkim sprzedażą opon, felg, rowerów i akcesoriów rowerowych, a od końca roku także narzędzi. Wyniki spółki charakteryzują się dużą sezonowością. Zazwyczaj najlepszy jest IV kw., potem II, a pozostałe dwa są znacznie słabsze. Do tego spółka rozpoznaje okresowo bonusy sprzedażowe, które podbijają marżę. W związku z tym w tej analizie w miarę możliwości będę posługiwał się danymi za IV kw. kroczące żeby sezonowość nie prowadziła do błędnych wniosków. W ostatnim kwartale spółka wypracowała 242 mln zł (+31,73 proc. r/r) przychodu, a narastająco za IV kw. 1,28 mld zł, co stanowi wzrost o 21,76 proc. r/r. Spółka systematycznie zwiększa przychody co widać na danych od 2019 roku zaprezentowanych na poniższym wykresie. Z raportu bieżącego wiemy także, że sprzedaż rosła już po okresie obrachunkowym. Obroty w październiku wyniosły 128,6 mln zł i były o 42 proc. wyższe r/r. Na 242 mln zł raportowanej sprzedaży w III kw. 2021 r. złożyły się przychody krajowe wynoszące 203 mln zł i 39 mln zł sprzedaży zagranicą, co stanowi odpowiednio wzrost przychodów w Polsce o 47,66 proc. i spadek za granicą o 15,70 proc. r/r. W tym samym czasie kiedy spadła sprzedaż eksportowa rynek oponiarski w Unii Europejskiej nie odnotował istotnych zmian w sprzedaży, więc spadek w grupie należy uznać za negatyw. Być może jest to efektem optymalizacji w celu poprawienia rentowności. Nie bez znaczenia mogą być w tym przypadku rosnące koszty transportu. Największym asortymentem w sprzedaży były opony z obrotem na poziomie 180 mln zł (wzrost o 15,94 proc. r/r.). Drugim co do wielkości produktem okazały się narzędzia 28 mln zł (brak danych porównawczych r/r), co wynika z przejęcia spółki Rotopino od TIM S.A. na koniec 2020 r. W przypadku rowerów i akcesoriów rowerowych obroty wyniosły 23 mln zł (wzrost o 20,92 proc.), felg 10 mln zł (wzrost o 16,31 proc.) i w końcu usług 1,5 mln zł (wzrost o 1,14 proc.). Przychody z pozostałych towarów były pomijalnie małe. Wykres kołowy pokazuje udziały w sprzedaży. Do wzrostu przychodów spółki przyczyniły się wzrost ilości zarejestrowanych nowych samochodów w Polsce o 20 proc. od początku roku i co za tym idzie wzrost sprzedaży opon do samochodów osobowych, dostawczych i SUV o 7,8 proc. w III kw. br. Grupa w III kw. 2021 r. sprzedała o 4,8 proc. więcej opon niż w analogicznym okresie roku poprzedniego. Zysk brutto ze sprzedaży wyniósł w III kw. 2021 r. 39,8 mln zł (wzrost o 33,58 proc. r/r) a narastająco za 12 kroczących miesięcy wyniósł 266,6 mln zł co stanowiło wzrost o 31,08 proc. r/r. Trend wzrostowy utrzymuje się od dłuższego czasu.. Marża brutto ze sprzedaży wyniosła w III kw. 2021r. 16,44 proc. (16,21 proc. przed rokiem), a narastająco za 4 kwartały 20,76 proc. co jest dla spółki jednym z lepszych wyników w ostatnich latach. Wydaje się, że rentowności sprzyjało osłabienie złotego. Koszty operacyjne w ciągu ostatnich 4 kwartałów wyniosły 212 mln zł i były wyższe o 23 proc. niż rok wcześniej. W samym III kw. 2021 r. wyniosły one 42,5 mln zł z czego 39,5 mln zł stanowiły koszty sprzedaży a 2,9 mln zł koszty ogólnego zarządu. Udział kosztów sprzedaży w przychodach wyniósł 16,2 proc. i był niższy o 1,6 pp r/r, ale wyższy o 1,9 pp. niż w poprzednim kwartale. Porównywanie kosztów zarządu ze względu na zmianę struktury grupy kapitałowej nie ma większego sensu. Koszty operacyjne w III kw. 2021 r. były wyższe o 21,2 proc. r/r. Na koszty operacyjne złożyły się następujące pozycje z wyłączeniem pozostałych przychodów i kosztów operacyjnych: (Tabelka bezpośrednio z raportu str. 35, uwaga na kolejne tabelki. Ktoś pomylił lata, dwie z nich powinny mieć 2020 rok)

kliknij, aby powiększyćZarząd spółki informuje w sprawozdaniu, że wzrost kosztu usług obcych wynikał z dynamicznego rozwoju grupy Oponeo.pl, a wzrost kosztów pracowniczych był związany z przejęciem spółki Rotopino.pl Pozostałe koszty operacyjne wyniosły w III kw. 2021 r. 700tys. zł i składały się na nie głównie reklamacje. Pozostałe przychody operacyjne wyniosły w tym okresie 457 tys. zł. Na poziomie EBIT spółka w III kw. 2021 r. wykazała stratę 2,65 mln zł co jest zjawiskiem powtarzalnym wynikającym z sezonowości biznesu. Warto jednak odnotować, że ta strata była znacznie mniejsza niż w poprzednich latach w których wyniosła w 2019 roku 8,1 mln zł i w 2020 roku 5,2 mln zł. Prawdopodobnie jest to efektem większej dywersyfikacji biznesu związanej z nabyciem Rotopino. Zysk z działalności operacyjnej za 4 kroczące kwartały wyniósł 54,2 mln zł i był wyższy o 76,29 proc. niż rok wcześniej. Marża EBIT wyniosła 4,22 proc. w tym okresie i jest to powtórzenie wyniku z poprzedniego kwartału. Patrząc na dane można stwierdzić, że EBIT grupy Oponeo.pl jest w trendzie wzrostowym, co pokazuje poniższy wykres. Przychody i koszty finansowe wyniosły w III kw. 2021 r. odpowiednio 563 tys. zł i -465 tys. zł. Grupa Oponeo.pl refinansowała w I kw. 2021 r. znaczną część środków własnych przeznaczonych na zakup Rotopino pięcioletnim kredytem ze zmiennym oprocentowaniem, opartym o wibor 3m + marżę 0,85 p.p. Można oszacować, że aktualna rata tego kredytu (dla wibor 3m=1,66) wynosi ok. 362 tys. zł i przez cały okres umowy przy założeniu stałych stóp procentowych spółka zapłaci ok. 2,8 mln odsetek. Ostatnia rata wyrównawcza wynosi 12,6 mln zł. Udział w zyskach jednostek wycenianych metodą praw własności był pomijalnie mały. Strata brutto wyniosła -2,54 mln zł i była znacznie niższa niż w poprzednich latach. Narastająco za IV kw. zysk brutto wyniósł 53,6 mln zł i był wyższy o 54,05 proc. niż rok wcześniej. Marża zysku brutto za IV kw. spadła nieznacznie do poziomu 4,17 proc. Za to sporo zadziało się w linii fiskalnej sprawozdania. Podatek dochodowy w III kw. 2021 r. wyniósł 1,4 mln zł i był znacznie większy niż w poprzednich latach, w których była strata podatkowa. W konsekwencji strata netto wyniosła 3,94 mln zł., a narastająco za 4 kwartały zysk wyniósł 40,8 mln zł i był wyższy o 27,1 proc. r/r. Marża zysku netto wyniosła w tym okresie 3,18 proc. co jest dobrym wynikiem dla spółki. Przepływy pieniężne netto razem w III kw. 2021 r. wyniosły -27,4 mln zł przy czym trzeba pamiętać że spółka wypłaciła w tym okresie dywidendę w wysokości 14 mln zł. Przepływy operacyjne wyniosły -15,9 mln zł, inwestycyjne +3 mln zł, a z działalności finansowej -14,5 mln zł. Przepływy pieniężne netto razem za 4 kroczące kwartały zamknęły się kwotą 36,5 mln zł przy czym trzeba pamiętać że 78 mln zł pochodziło z emisji akcji w I kw. 2021 r. w zależnej spółce Dadelo. W spółkach handlowych przepływy trzeba oceniać przez pryzmat zarządzania kapitałem operacyjnym. Cykl rotacji zapasów liczony jako stosunek średniego stanu zapasów w ostatnich 4 kw. do kosztu wytworzenia towarów wyniósł 75 dni i był o 4 dni dłuższy niż kwartał wcześniej 6 dni dłuższy niż przed rokiem. Cykl rotacji należności liczony jako średni stan należności z tytułu dostaw i usług za ostatnie 4 kwartały wyniósł 16 dni, czyli o 2 dni dłużej niż 3 miesiące wcześniej i 4 dni dłużej niż rok temu. Niestety rotacja zobowiązań nie zrekompensowała wydłużenia cyklu operacyjnego. Cykl rotacji zobowiązań wyniósł 73 dni, czyli o 1 dzień dłużej niż kwartał wcześniej i był o 3 dni krótszy niż przed rokiem. Cykl konwersji gotówki wyniósł 17 dni, co jest znacznym pogorszeniem efektywności – w poprzednim kwartale wyniósł on 13 dni, a rok wcześniej 4 dni. Dłużej rotująca gotówka będzie wymuszać większe wykorzystanie kredytów obrotowych. Suma bilansowa grupy Oponeo.pl fluktuuje ze względu na sezonowość sprzedaży i konieczność robienia zapasów. Wg stanu na 30 września 2021 r. spółka posiadała 89 mln zł gotówki, a wskaźnik płynności bieżącej wynosi 1,64 i jest istotnie powyżej granicy bezpieczeństwa. Wyceny automatyczne są dość mocno rozstrzelone. Wycena rynkowa spółki jest zbliżona do wycen mnożnikowych opartych o C/ZO, EV/EBITDA czy EV/EBIT. Obecny wskaźnik C/Z wpisuje się w przedział wartości obserwowany w ciągu ostatnich 3 lat czyli 17-25, pomijając oczywiście covidowy dołek, ale to wartość przy górnym ograniczeniu – wskaźnik wynosi 23. Taki poziom oznacza oczekiwanie na dalszą poprawę wyników, jaką grupa prezentowała w ostatnich latach. >> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.

Edytowany: 24 listopada 2021 20:26

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

8 lutego 2022 06:47:35

przy kursie: 55,80 zł

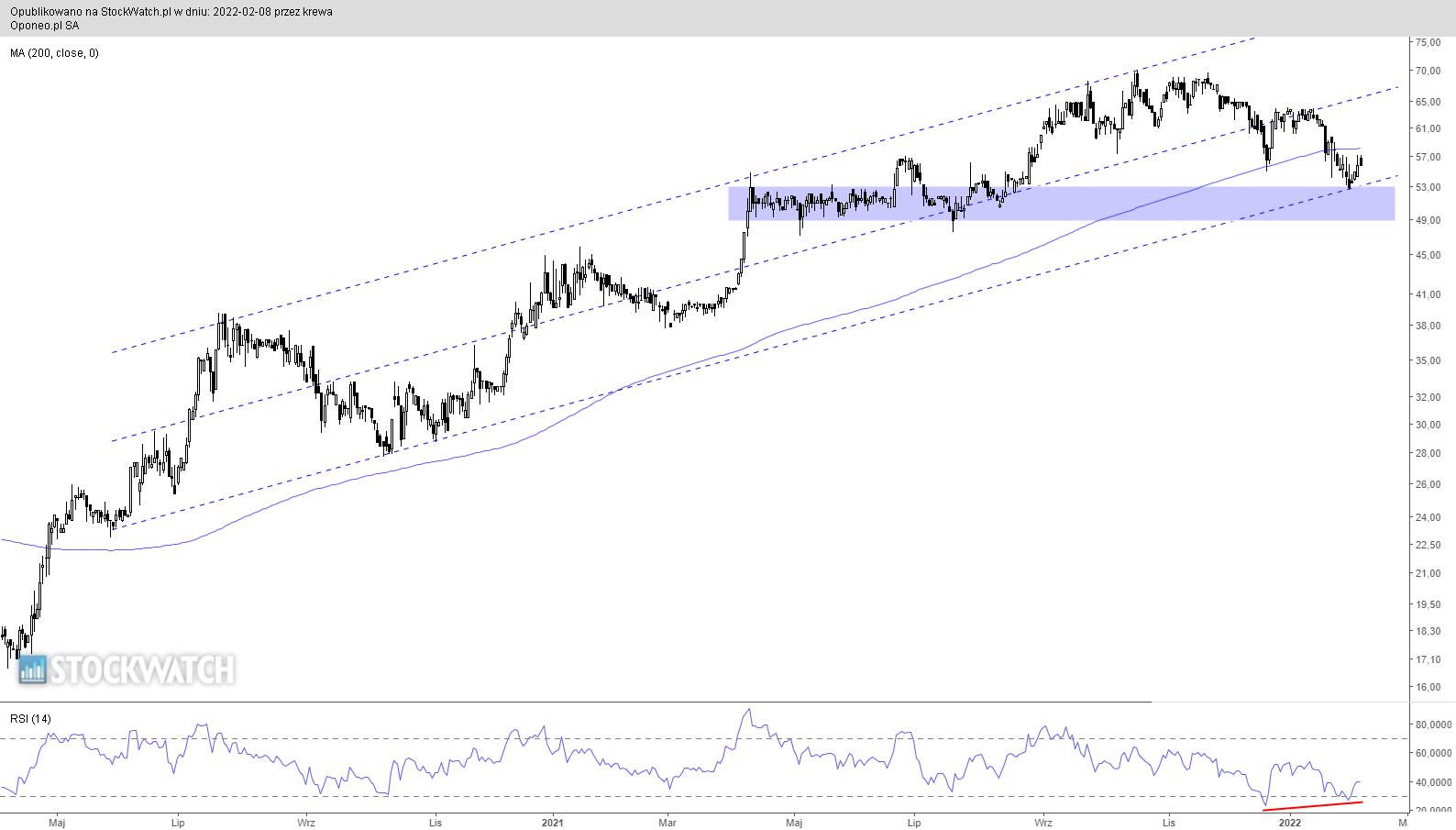

OPONEO.PL - spojrzenie na wykres Wykres w interwale dziennym. W październiku ubiegłego roku kurs akcji spółki nakreślił nowe ATH i od tamtej pory próbuje utrzymać się powyżej zdobytego szczytu (51,12 zł w tygodniowych cenach zamknięci). Na razie wygląda na to, że wyprzedaż po nakreśleniu nowego ATH miała charakter prewencyjnej realizacji zysków i stopniowo wytraca swój impet. Widać to chociażby po pozytywnej dywergencji linii RSI z wykresem cenowym. Daje to szansę na kontynuację nadrzędnej tendencji, pod warunkiem otrzymania się powyżej poziomu 51,12 zł. Jego utrata może poskutkować rozbudową przeceny nawet w kierunku 34 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

24 sierpnia 2022 08:42:54

przy kursie: 38,00 zł

OPONEO.PL - spojrzenie na wykres Wykres w interwale dziennym. Operacja odcięcia dywidendy obniżyła poziomy docelowe, podane w poprzedniej analizie technicznej. Nie zmienia to jednak obrazu technicznego. Ryzyko utraty wsparcia zmaterializowało się, skutkiem czego jest rozbudowa przeceny. Pod naporem podaży padło kolejne wsparcie, znajdujące się w okolicy 41 zł. Co gorsza, przełamano je luką spadkową przy skokowym wzroście wolumenu. Teraz ta strefa, zgodnie z zasadą zmiany biegunów, pełnić będzie rolę oporu. Na wskaźnikach obowiązują zalecenia sprzedaży i nie widać żadnych przesłanek do zmiany negatywnego sentymentu. Jeżeli popyt nie utrzyma kursu akcji powyżej poziomu 36 zł, to rozbudowa przeceny może łatwo sprowadzić notowania w okolice 25-27 zł.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|

W tym miejscu znajdowała się analiza spółki, której wątek dotyczy. Podjęliśmy decyzję o przeniesieniu wszystkich analiz do dedykowanych wątków spółek w nowej sekcji STREFA PREMIUM, którą znajdziecie na głównej stronie forum.

Zmiana ta, ma na celu ułatwić zapoznawanie się z treściami analiz, pozostawiając dotychczasowe wątki spółek jako miejsce do publicznej dyskusji użytkowników.

Już teraz zamów abonament, aby uzyskać dostęp do wszystkich treści serwisu.

|

|

PREMIUM

1 362

Grupa: Zespół StockWatch.pl

Dołączył: 2009-05-01

Wpisów: 11 957

Wysłane:

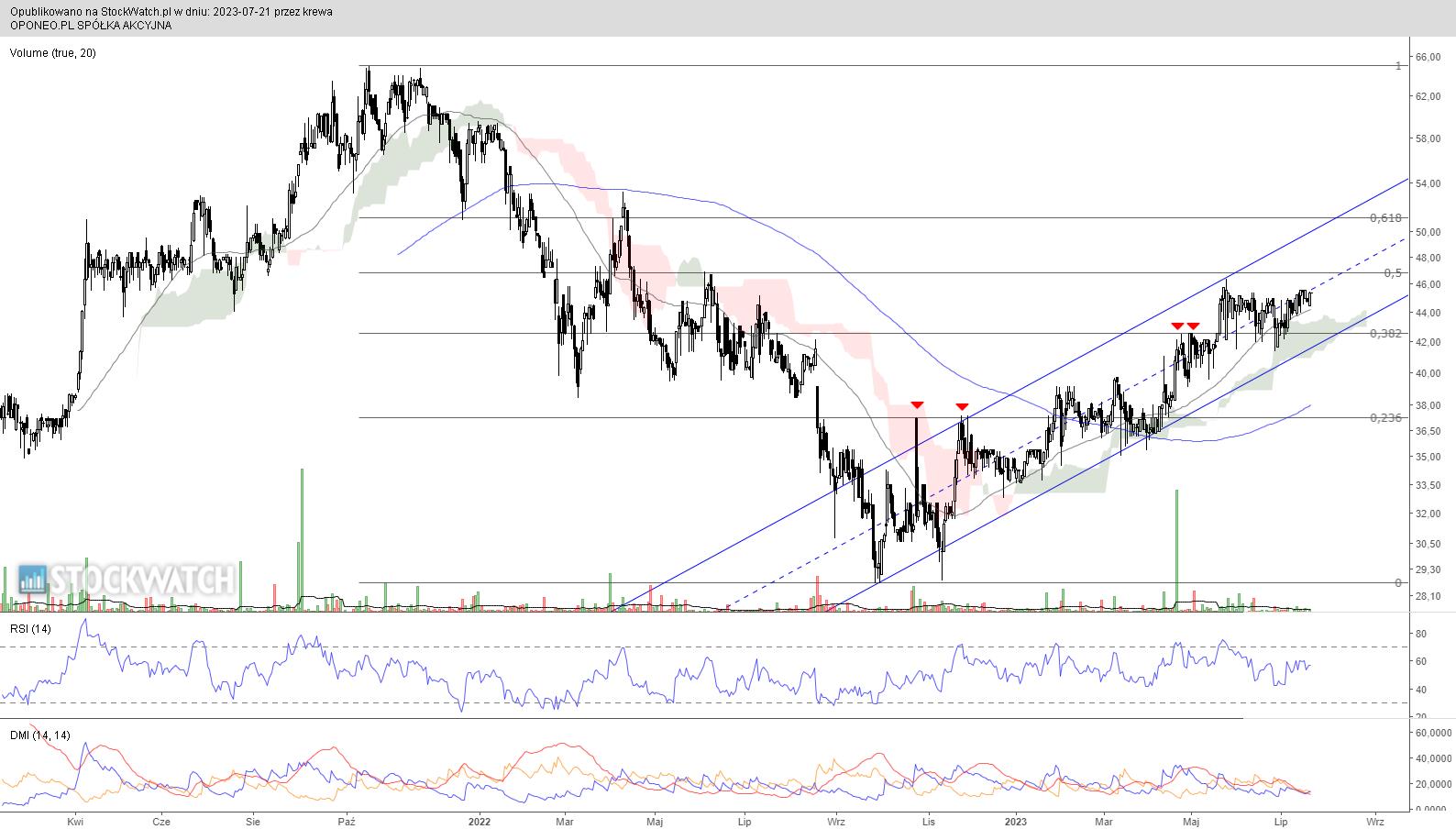

21 lipca 2023 09:43:29

przy kursie: 45,20 zł

OPONEO.PL - spojrzenie na wykres Wykres w interwale dziennym. Kurs akcji spółki na chwilę obecną znajduje się w umiarkowanym trendzie wzrostowym z tendencją do przejścia w ruch boczny. Potwierdzają to odczyty wskaźników - RSI w strefie 40-60 pk i linia ADX wędrująca w strefę niskich wartości. Na razie kurs odrabia straty spowodowane rozpoczętą w listopadzie 2021 przeceną i porusza się ukształtowanym kanałem wzrostowym. Dopóki notowania są wewnątrz kanału, nie ma powodów do niepokoju. Widać też, że kurs wykazuje się posłuszeństwem względem zniesień Fibonacciego - dotychczas dotknięcie każdego powodowało cofnięcie, warto więc to mieć na uwadze. W mojej ocenie, w średnim terminie kurs akcji powinien sięgnąć jak minimum zniesienia 61,8% a w wariancie optymistycznym - wznoszącego się oporu w postaci górnego pułapu kanału. Walor ma jeden feler - cieszy się słabym zainteresowaniem ze strony inwestorów. Widać to po ilości zawieranych transakcji.

kliknij, aby powiększyćPowyższa treść przez 21 dni była zarezerwowana tylko dla osób posiadających abonament.

|

|