Oponeo szykuje się na wzrosty w 2026 r. Analityk PKO BP rekomenduje „kupuj”

Grupa Oponeo to jedna z cichych gwiazd warszawskiego parkietu. Określenie „cicha” nie jest tu przypadkowe, bo mimo imponującego wzrostu skali biznesu, spółka dość rzadko pojawia się w nagłówkach mediów giełdowych. Co więcej, pokrycie analityczne dla internetowego dystrybutora opon i felg dostarcza tylko jedno biuro maklerskie i to w ramach GPWPA, czyli na zlecenie GPW. Tymczasem mowa o spółce, której akcje jeszcze na początku 2023 r. były wyceniane na ok. 35 zł. Rok później kurs sięgał 50 zł, a wiosną 2025 r. po raz pierwszy przekroczył poziom 100 zł za akcję. W międzyczasie spółka wypłaciła w trzech dywidendach łącznie 13,80 zł na akcję, z czego blisko połowę tej kwoty w 2025 r.

Kliknij, aby powiększyć

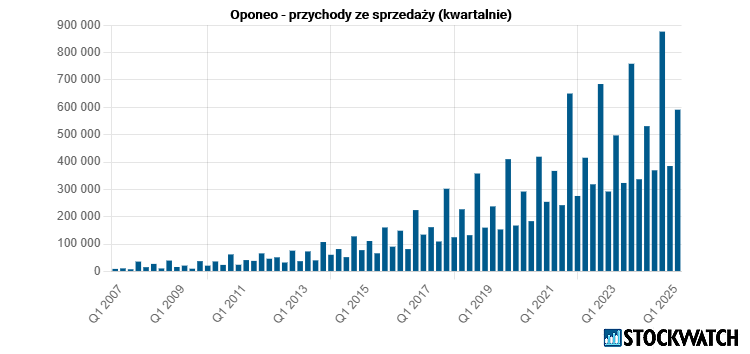

Oponeo rośnie organicznie, głównie w Polsce

Oponeo to przede wszystkim sprzedaż opon i felg. To ten segment biznesu dominuje w przychodach grupy i decyduje o zyskach. Warto jednak zaznaczyć, że w ostatnim czasie coraz większą cegiełkę do wyników dokłada sprzedaż rowerów i akcesoriów rowerowych poprzez spółkę Dadelo, która w 2021 r. zadebiutowała na GPW. Z kolei przysłowiowa kulą u nogi pozostaje segment narzędzi, realizowany przez przejętą w 2020 r. spółkę Rotopino.

– Kurs akcji Oponeo rośnie, ponieważ rośnie dynamicznie biznes spółki. W 2024 r. wzrost ten był osiągany zarówno rosnącą sprzedażą jaki i marżą na biznesie opon i rowerów. W ostatnim czasie impet kursu nieco osłabł, bo i biznes chwilowo jedzie już tylko na jednym silniku wzrostu, a w zasadzie pedale, bo gwiazdą wzrostu wciąż są rowery. W dodatku rowery nieco ograniczają mocną sezonowość spółki – tłumaczy Paweł Bieniek, szef działu analiz StockWatch.pl.

Źródło: Opracowanie własne/StockWatch.pl

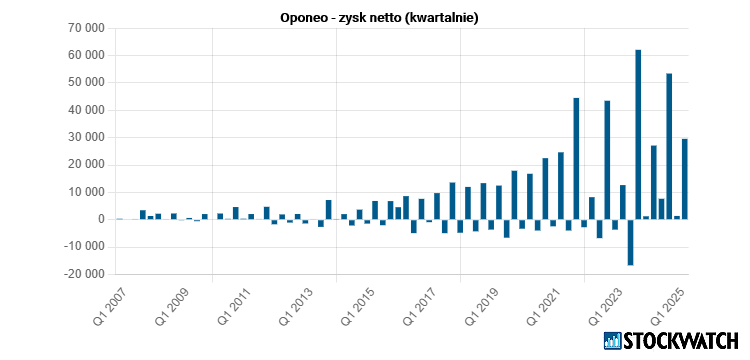

Tegoroczne wyniki wpisały się w dotychczasowe trendy. Grupa Oponeo w II kwartale zwiększyła przychody o 11 proc. r/r do 591 mln zł. EBITDA sięgnęła 46,6 mln zł, co oznacza wzrost o 7 proc. r/r. Zysk operacyjny i zysk netto urosły w skali roku o 7 proc. i 1 proc. Wszystkie rezultaty okazały się nieco wyższe od prognoz Piotra Łopaciuka. Zdaniem analityka PKO BP, pozytywne odchylenie wynikało z wysokiej dyscypliny kosztowej.

– Pozytywnym zaskoczeniem była dyscyplina kosztowa – SG&A w segmencie opon spadły o 3 proc. r/r – to pozwoliło pobić nasze oczekiwania. Być może jest to efekt rezygnacji z outsourcingu usług magazynowych – skomentował wyniki Piotr Łopaciuk, analityk BM PKO BP.

Źródło: Opracowanie własne/StockWatch.pl

Analityk BM PKO BP rekomenduje „kupuj” i podnosi cenę docelową akcji Oponeo

Mocne wyniki Oponeo skłoniły analityka BM PKO BP do poniesienia rekomendacji z „trzymaj” do „kupuj”. Jednocześnie Piotr Łopaciuk podniósł cenę docelową ze 109 zł do 120 zł. Jak zaznacza w raporcie z 28 sierpnia, spółka świadomie odpuściła walkę o marże, koncentrując się bardziej na udziale rynkowym. Według prognoz, strategia ta przyniesie korzyści w 2026 roku, kiedy na rynek wpłyną nowe regulacje i cła antydumpingowe.

– Widzimy w firmie strategiczne posunięcia umożliwiające szybszy wzrost w 2026. Od początku przyszłego roku na rynek opon gwałtownie mogą wpłynąć dwie zmiany – cła antydumpingowe na opony chińskie i regulacja unijna o produktach przyczyniających się do deforestacji. Oba przepisy najpewniej spowodują wyraźny wzrost cen opon – ocenia analityk BM PKO BP.

Oponeo zrobiło duże zapasy przed wejściem w życie nowych regulacji

Od początku 2026 roku w Unii Europejskiej mają wejść w życie dwa kluczowe przepisy, które mogą istotnie podnieść ceny opon: cła antydumpingowe na import z Chin oraz regulacje dotyczące deforestacji, obejmujące m.in. obowiązek geolokalizacji plantacji kauczuku. Oponeo, przewidując wzrost kosztów, postanowiło wykorzystać osłabiony popyt i kurs USD, by zbudować rekordowy zapas magazynowy – powierzchnia magazynowa spółki została zwiększona z 77 tys. m2 do 105 tys. m2.

– W maju KE rozpoczęła dochodzenie dotyczące potencjalnego dumpingu opon importowanych z Chin. UE już w styczniu 2026 (wg harmonogramu) może wprowadzić tymczasowe cła. Cła mogą mieć charakter retrospektywny (na dostawy z ostatnich 90 dni). Opony importowane z Chin mogą być od 10-40 proc. tańsze niż europejskie (i taki może być wymiar wprowadzanych ceł) – zaznacza w sierpniowym raporcie analityk BM PKO BP.

Oponeo rośnie w siłę. Dadelo coraz ważniejsze w grupie

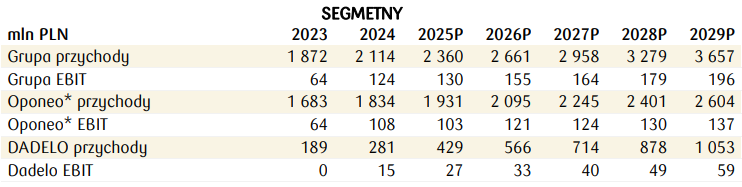

Coraz istotniejszą częścią grupy kapitałowej jest Dadelo, w której Oponeo posiada 59 proc. udziałów. Tylko w tym roku wycena dystrybutora rowerów i akcesoriów rowerowych wzrosła o 144 proc., co jest zasługą dynamicznej poprawy wyników. Według wyliczeń analityka, Dadelo odpowiada już za ok. 35 proc. wyceny całej grupy.

Kliknij, aby powiększyć

Według analityka BM PKO BP, przychody Dadelo mają wzrosnąć w 2025 roku o ponad 50 proc. r/r, a otwarcia nowych sklepów stacjonarnych (cztery w 2025 roku) przebiegają zgodnie z planem. Według wyliczeń analityka, Dadelo odpowiada już za ok. 35 proc. wyceny całej grupy.

– Spółka jest bardzo zadowolona z działania swoich sklepów fizycznych (ma ich 4 po 2 otwarciach w 2025, do końca roku planuje jeszcze jedno otwarcie). Również Dadelo obecnie widzi swoje szanse na zbudowanie atrakcyjnie wycenionego zapasu. Tempo wzrostu przewyższyło nasze oczekiwania. Podwyższamy ścieżkę wyników dla Dadelo – czytamy w raporcie BM PKO BP z 28 sierpnia.

Źródło: Oponeo, prognozy PKO BP *Zawiera Rotopino i pozostałe przychody składowych Grupy

Analityk o wycenie Oponeo: Wygląda bardzo atrakcyjnie

W 2024 roku Oponeo osiągnęło 2,11 mld zł przychodów i 85 mln zł zysku netto. Prognoza Piotra Łopaciuka na 2025 rok zakłada wzrost przychodów grupy o 11,6 proc. r/r do 2,36 mld zł, a zysku netto o symboliczny 1 mln zł do 86 mln zł. Na 2026 rok DM PKO BP przewiduje dalszy wzrost przychodów do 2,66 mld zł oraz wzrost zysku netto aż do 103 mln zł.

– Wskazujemy, że według naszych prognoz na 2026 P/E Grupy Oponeo to tylko 10x, co przy oczekiwanym przez nas średniorocznym tempie wzrostów zysków rzędu 11 proc. (2026-2029) wygląda bardzo atrakcyjnie. Zarówno Oponeo jak i Dadelo podejmują lekkie ryzyko, które jednak powinno się opłacić – ocenia analityk.

Choć strategia budowania zapasów i ekspansji rynkowej niesie ze sobą potencjał, wiąże się też z istotnymi ryzykami. Analityk w rekomendacji zwraca uwagę m.in. na wysoki poziom zapasów, ryzyko nietrafionych prognoz popytu, niskie bariery wejścia w sprzedaż internetową oraz sezonowość i wrażliwość na warunki pogodowe i sentyment konsumencki. Model Oponeo cechuje się również wysokim lewarem operacyjnym oraz dużym zapotrzebowaniem na kapitał obrotowy.

Grupa Oponeo jest liderem internetowej sprzedaży opon w Polsce, działającym w kilkunastu krajach Europy. Spółka na GPW jest notowana od 2007 r. Obecnie rynek wycenia grupę Oponeo na 1,03 mln zł.

Raport analityczny dla Oponeo powstał w ramach Programu Wsparcia Pokrycia Analitycznego GPW, na zamówienie Giełdy Papierów Wartościowych w Warszawie. Pełna treść rekomendacji wraz z wymaganym przez prawo disclaimeram jest dostępna na stronie www.gpw.pl/gpwpa