Przejście na MSSF-y kosztowne kapitałowo - omówienie sprawozdania finansowego Biomaximy po III kw. 2021 r.Wyniki Biomaximy w ostatnim czasie, co oczywiste, są mocno skorelowane z kolejnymi falami pandemii COVID-19. Spadek sprzedaży w II i III kw. ubiegłego roku pokrywał się z mniejszą liczbą zarażonych osób. Zanim przejdziemy jednak stricte do omówienia wyników finansowych, zatrzymajmy się na chwilę przy zmianach zasad księgowych spółki, bo tutaj wydarzyło się w ostatnim roku naprawdę sporo.

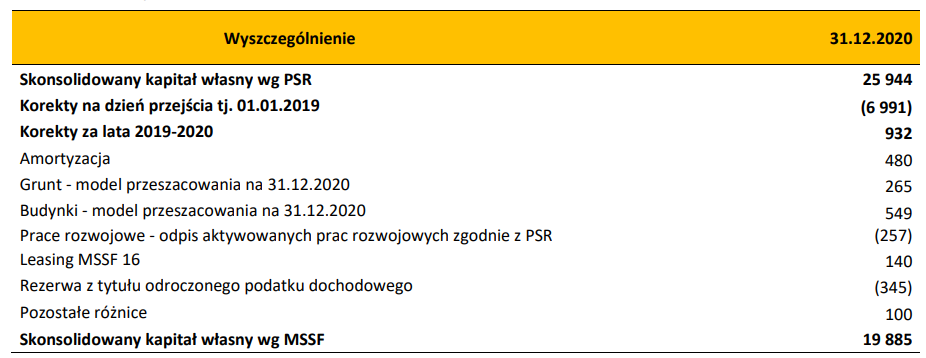

Jak wiemy Biomaxima planuje przejście z NewConnect na rynek regulowany GPW. W związku z tym od początku 2021 r. grupa prowadzi rachunkowość zgodnie z MSSF, co spowodowało spore zmiany w jej bilansie. Wg międzynarodowych standardów kapitał własny Biomaximy na koniec 2020 r. powinien być niższy o ok. 6 mln zł tj. o jakieś 23 proc. w porównaniu do polskiej ustawy. Przede wszystkim było to spowodowane zmianą ujęcia wyceny budynków, gruntów, zapasów oraz poniesionych w przeszłości wydatków na prace rozwojowe. Znaczna ich część została wcześniej przez spółkę skapitalizowana, a następnie amortyzowana w kolejnych okresach sprawozdawczych. Po przejściu na MSR-y okazało się jednak, że dokumentacja prac była niewystarczająca do stwierdzenia, że przyniosą one w przyszłości spółce korzyści ekonomiczne, co oznacza, że powinny być ujęte w kosztach okresów w których zostały poniesione. Jednocześnie, po zmianie sposobu księgowania bieżące wyniki będą nieco wyższe ze względu na brak rozpoznawanej wcześniej z tego tytułu amortyzacji. Grupa w raportach prezentuje oczywiście przekształcone dane za poprzedni okres, ale dane za wcześniejsze lata będą mocno nieporównywalne. Inna sprawa, że Biomaxima funkcjonowała wtedy w całkiem innej rzeczywistości, ponieważ pojawienie się pandemii wyraźnie poprawiło jej wyniki – odnoszenie się w tym wypadku do kilku lat wstecz kompletnie traci wartość.

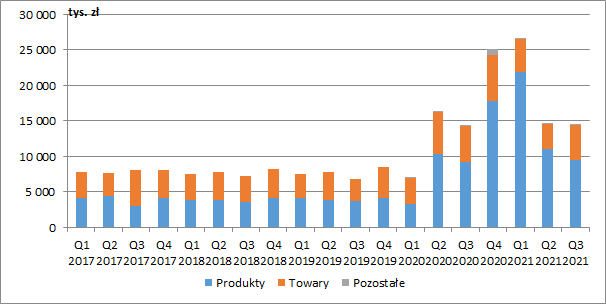

kliknij, aby powiększyćW III kw. 2021 r. grupa wygenerowała 14,6 mln zł skonsolidowanej sprzedaży, co oznaczało w zasadzie brak zmian w ujęciu r/r (+180 tys. zł, +1,2 proc.). W liście do akcjonariuszy zarząd wskazuje, że w tym kwartale w jednostce dominującej udział przychodów ze sprzedaży wyrobów do diagnostyki SARS-CoV-2 w przychodach ogółem zmniejszył się aż o ponad 23 proc. w stosunku do pierwszego półrocza. Jednocześnie, po trzech kwartałach 2021 r. rekordową wysokość osiągnęły przychody nie związane z diagnostyką koronawirusa.

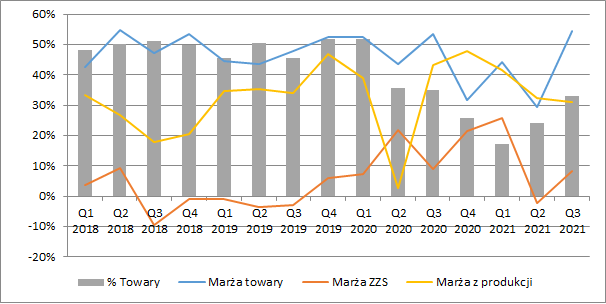

kliknij, aby powiększyćJak wiemy, Biomaxima nie tylko zajmuje się produkcją, ale prowadzi również zwykłą działalność handlową. Po chwilowym spadku, udział sprzedaży towarów w przychodach ogółem wrócił w okolice 30 proc. (co sugeruje, że jeśli chodzi o testy na COVID-19 to spółka sprzedaje głównie własne wyroby). Teoretycznie powinniśmy oczekiwać, że sprzedaż towarów będzie generować niższe marże, ale jak widać na wykresie poniżej nie do końca tak jest w rzeczywistości. Rentowność na tej działalności oscyluje bowiem w okolicach 50 proc. (jednak z solidnym spadkiem pomiędzy IV kw. 2020 a II kw. 2021), podczas gdy uproszczona marża na produkcji (liczona jako sprzedaż produktów pomniejszona a koszty materiałów) mocno się waha.

Wyjątkowo niekorzystny był II kw. 2021 r. kiedy to rekordowa niska rentowność na towarach połączona ze słabnącą produkcją, spowodowały powstanie straty już na poziomie zysku ze sprzedaży. W III kw. było co prawda już lepiej, a skonsolidowana rentowność zysku ze sprzedaży wyniosła 8,2 proc., ale była to wartość o 0,9 p.p. niższa niż przed rokiem.

kliknij, aby powiększyćW III kw. przychody wzrosły zaledwie o 1,2 proc. r/r, a po 9-ciu miesiącach 2021 r. o 48 proc. r/r., podczas gdy największa grupa kosztowa tj. zużycie materiałów i energii rosła w tempie odpowiednio +27 proc. r/r oraz +54 proc. r/r. Wyższe były oczywiście też koszty pracownicze (+21 proc. r/r), a wartość usług obcych rosła o 47 proc. r/r w III kw. i aż o 84 proc. r/r narastająco po 9-ciu miesiącach. Biorąc pod uwagę rosnące presje płacowe i koszty usług oraz fakt, że jak widać spółka ma ograniczoną możliwość negocjacji cen materiałów do produkcji testów w kierunku koronawirusa, to w kolejnych okresach istnieje ryzyko deprecjacji marży. Wszystko będzie zależeć jednak od dostępności testów i cen kontraktowych.

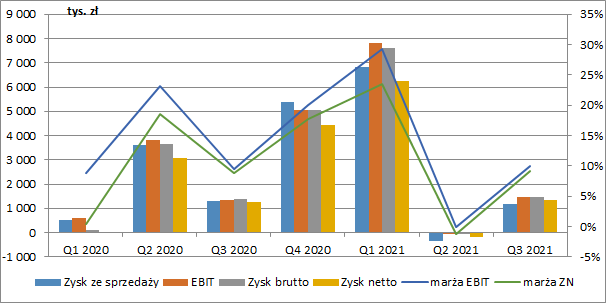

kliknij, aby powiększyćW III kw. Biomaxima pokazała 1,2 mln zł skonsolidowanego zysku ze sprzedaży (-9 proc.), co i tak było lepszym wynikiem w porównaniu do 330 tys. zł straty kwartał wcześniej. Wynik EBIT wyniósł 1,5 mln zł (+7,7 proc. r/r), a poprawa na pozostałej działalności operacyjnej to przede wszystkim efekt rozliczonych dotacji.

Istotnych zmian nie mieliśmy na poziomie finansowym, a zaraportowany ostatecznie kwartalny zysk netto wyniósł 1,35 mln zł wobec 1,27 mln zł przed rokiem (+6,3 proc. r/r) oraz 190 tys. zł straty kwartał wcześniej.

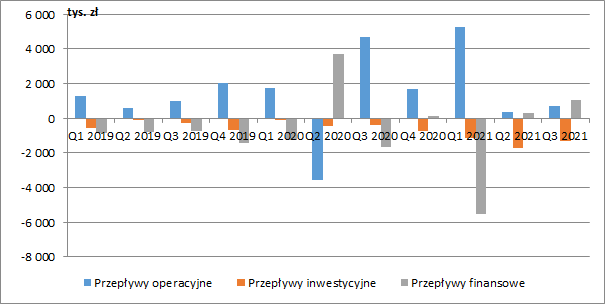

kliknij, aby powiększyćNarastająco od początku roku grupa wygenerowała 6,4 mln zł przepływów operacyjnych wobec 2,8 mln zł przed rokiem i głównie wynikało to z wyższego wyniku po 9-ciu miesiącach. W minionym roku spółka wydała dodatkowo 3 mln zł na zakup nieruchomości obok dotychczasowego zakładu produkcyjnego, która ma zostać przeznaczona pod rozbudowę potencjału produkcyjnego. Inwestycja w 23 proc. jest finansowana środkami własnymi, a w pozostałej części z kredytu. Nowa infrastruktura ma służyć zapewnieniu mocy wytwórczych w zakresie produkcji systemów AST do oznaczania lekowrażliwości MIC i do rozbudowy produkcji szybkich testów immunochromatograficznych. W nowym budynku zostanie również umieszczona linia produktów biologii molekularnej, w tym testów PCR. Oprócz wydatków inwestycyjnych Biomaxima spłaciła również część swojego poprzedniego zadłużenia i wypłaciła 1 mln zł dywidendy, co spowodowało 4 mln zł odpływu na działalności finansowej.

kliknij, aby powiększyćGrupa cały czas posiada dobrą sytuację zadłużeniową i płynnościową. Kapitał własny (już wg MSR-ów) wynosił na koniec września 27,2 mln zł i stanowił 53 proc. aktywów. Oprocentowane kredyty i pożyczki wyniosły 9,3 mln zł, a dług netto ok. 7 mln zł. Są to więc kwoty, które przy bieżących wynikach nie będą stanowić dla spółki żadnego problemu.

Pomimo informacji o rosnących przychodach „pozacovidowych” na razie nie ma jednak się co łudzić - w portfolio sprzedażowym spółki, cały czas pierwsze skrzypce odgrywają testy na COVID-19, o czym świadczą choćby przekazane dane sprzedażowe za IV kw. 2021 r. i styczeń 2022 r. tj., okresy w których byliśmy świadkami kolejnej fali pandemii. Wg raportów bieżących przychody jednostki dominującej w IV kw. 2021 r. wyniosły ok. 23 mln zł (-7,8 proc. r/r oraz +58,8 proc. kw/kw). W styczniu mieliśmy za to rekordowe 43,7 mln zł. Oznacza to, że tylko w jeden miesiąc spółka zrealizowała ponad połowę sprzedaży z całego 2021 r. Częściowo wynikało to z realizacji nowej umowy na dostawę testów, której łączna wartość opiewa na 94,8 mln zł. Co ciekawe po przekazaniu informacji o podpisaniu umowy kurs akcji gwałtownie wzrósł, a po ogłoszeniu styczniowych przychodów zaczął spadać i wrócił do poziomu wyjściowego.

Na ten moment rynek wycenia kapitał własny spółki na ok. 120 mln zł. Gdybyśmy, przyłożyli do tego zysk netto za ostatnie dwanaście miesięcy otrzymamy wskaźnik C/Z na poziomie 10. Dla inwestorów liczy się jednak przyszłość, a ta do końca nie jest klarowna. Pomimo planu rozwoju innych produktów, w kolejnych latach wyniki Biomaximy cały czas będą w dużym stopniu uzależnione od kształtowania się pandemii oraz od podejścia do niej przez rządzących. Słyszymy już, że kolejne kraje rozluźniają restrykcje, w przyszłości możemy więc mieć mniejsze zapotrzebowanie na testy.

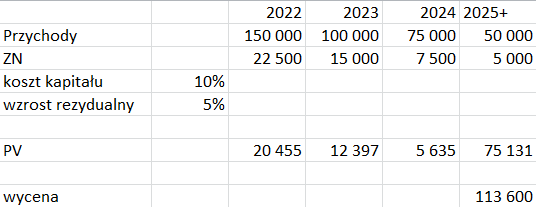

Zakładając optymistycznie, że dzięki dużemu kontraktowi, grupa osiągnie w całym 2022 r. 150 mln zł przychodów, to możemy liczyć na ok. 20 mln zł zysku. Trzeba się jednak liczyć z tym, że w kolejnych latach w skutek, wzrastającego poziomu wyszczepienia społeczeństwa, wykształcenia zbiorowej odporności i pojawienia się leków, zapotrzebowanie na testy będzie spadać, a razem z nim przychody Biomaximy. Gdybyśmy więc założyli docelowy ich poziom w okolicach 50 mln zł (co oznacza wzrost sprzedaży innych produktów, gdyż przed pandemią roczna sprzedaż kształtowała się w okolicach 30 mln zł), to przy koszcie kapitału 10 proc. i rezydualnym wzroście 5 proc. (przyjąłem podawane przez spółkę prognozowane tempo wzrostu rynku badania lekowrażliwości – a więc segmentu w który planuje wkroczyć), to teoretyczna wycena Biomaximy wyniesie w okolicach 115 mln zł – tj. na poziomie obecnej wyceny rynkowej.

kliknij, aby powiększyćOczywiście możliwości rozwoju sytuacji jest wiele. Pandemia może się przedłużać, a spółka może dodatkowo dynamicznie zwiększyć sprzedaż innych produktów, albo zapotrzebowanie na testy będzie spadać, a nie będzie w stanie zdobyć szerszego rynku ze swoimi produktami. To który z wariantów jest bardziej prawdopodobny, każdy z inwestorów musi już jednak ocenić samodzielnie.

>> Wyceny automatyczne są tutaj>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 365 dni była zarezerwowana tylko dla osób posiadających abonament.