Gwiazda covidowej hossy na 5-letnim minimum. Biomaxima najgorsze ma już za sobą?

W pamiętnym okresie pandemii specjalizująca się w produkcji testów i sprzętu diagnostycznego Biomaxima pozostawała nieco w cieniu Mercatora. Ostatecznie losy akcji obu spółek okazały się dość podobne. Tak jak papiery producenta rękawic są dziś warte ledwie 7 proc. tego co w szczycie bańki, tak kurs akcji Biomaksimy jest dziś na 79-proc. minusie.

Kliknij, aby powiększyć

Akcje Biomaximy odbijają z 5-letniego minimum. Co z nowymi zamówieniami?

Choć czwartkową sesję notowania zakończyły na 3-proc. plusie, to w czasie handlu chwilowo pogłębiały blisko 5-letnie minimum, a w porównaniu z sierpniowym szczytem są na ponad 40-procentowym minusie. Jak zauważa Anna Tobiasz z BM BDM, Biomaxima dysponuje nowym – bo otwartym w 2023 r. – zakładem produkcyjnym, jednak ma także poważny kłopot.

– Chodzi o brak dostatecznie dużych kontraktów, aby móc zapełnić nowe moce – wskazuje analityczka, która w raporcie z listopada zalecała kupno akcji spółki, wyceniając jedną na 20,20 zł.

Źródło: Opracowanie własne/StockWatch.pl

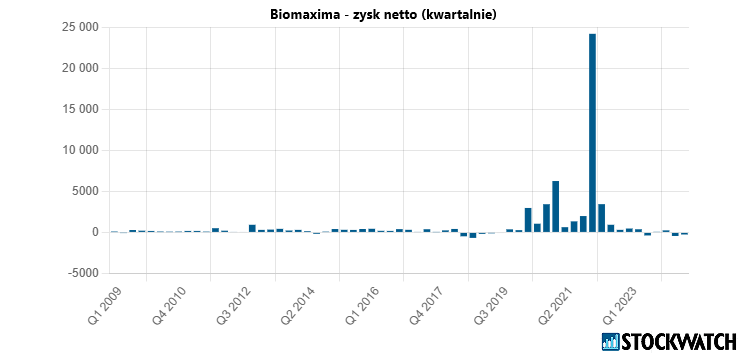

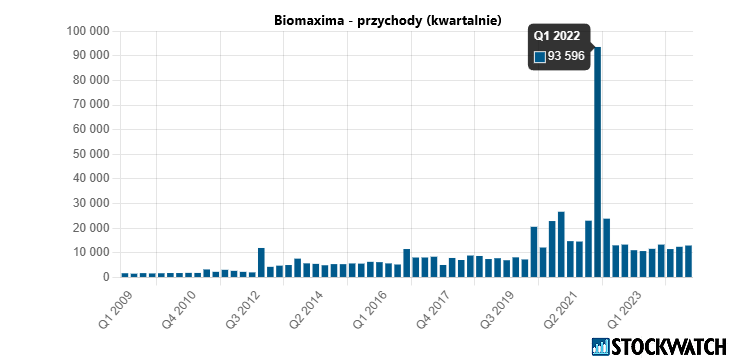

Zdaniem specjalistki, lekko zawiodły opublikowane dwa tygodnie temu wyniki za trzeci kwartał, który mimo 11-proc. wzrostu przychodów spółka zamknęła stratą netto. Potwierdzają one, że firma zmaga się ze związanym ze zwiększeniem mocy produkcyjnych wzrostem kosztów, któremu tempa nie dotrzymuje wzrost sprzedaży.

– Wcześniej optymizmem napawały komunikaty dotyczące zamówień testów do oznaczania lekowrażliwości – zauważa ekspertka BM BDM.

Źródło: Opracowanie własne/StockWatch.pl

Anna Tobiasz z BM BDM: Biomaxima to bardzo atrakcyjna spółka

Według niej to bardzo rozwojowy temat, a dodatkowo spółka ma za sobą uruchomienie sprzedaży mających podobne zastosowanie testów MIC. Jak przypomina analityczka, władze spółki zakładają dojście do pełnego wykorzystania mocy jeszcze w 2025 r., zapewniają, że był to ostatni kwartał zakończony stratą, i zapowiadają dalszą ekspansję. Ogólnie rzecz biorąc, jej zdaniem Biomaxima to bardzo atrakcyjna spółka.

– Już w średnim terminie powinna pokazać wzrost zysków i przychodów – przekonuje ekspertka BM BDM.

Tymczasem Sylwia Jaśkiewicz z DM BOŚ wskazuje, że wykorzystania pełni nowych mocy produkcyjnych od samego początku nie należało się spodziewać. Zdaniem analityczki przy tak istotnym zwiększeniu mocy do pozyskania zamówień je pokrywających może być potrzebne trochę czasu.

– Zakładamy, że w ciągu 3-4 lat sprzedaż może podwoić się – przewiduje specjalistka, która jedną akcję spółki wycenia na 24,60 zł.

Rezerwa wolnych mocy to atut Biomaximy?

Według niej obecny punkt wyjścia jest dla spółki znacznie bardziej korzystny od tego przed pandemią, kiedy to borykała się ona z problemem braku wystarczających środków na kapitał obrotowy. Co więcej, dzięki dźwigni operacyjnej wykorzystanie powiększonej bazy produkcyjnej powinno przełożyć się na znaczący wzrost marż, w miarę pojawiania się nowych kontraktów.

Jej zdaniem rentowności będzie też sprzyjała większa produkcja własna, zmiana produktowej struktury sprzedaży. Spółka rozwija się organicznie i ta praca u podstaw będzie przynosić efekty. Jak przewiduje ekspertka DM BOŚ, w okresach zwiększonej ilości zachorowań spółka będzie głównym beneficjentem, bo dysponuje elastycznością potrzebną do przyjmowania i realizowania nowych kontraktów.

– Ponadto Biomaxima może korzystać na globalnych tendencjach związanych z uniezależnianiem się od chińskich producentów – podkreśla Jaśkiewicz.

BioMaxima działa na rynku diagnostyki laboratoryjnej. Jest producentem podłoży mikrobiologicznych, systemów do oznaczania lekowrażliwości, a także szerokiej gamy odczynników oraz sprzętu do diagnostyki in vitro. Spółka jest również dystrybutorem produktów uznanych światowych firm diagnostycznych takich jak Nova Biomedical, Mitsubishi Chemical, Biolog Inc, Accelerate Diagnostics, Inc. BioMaxima jest notowana na rynku głównym GPW od 2022 r.