Omówienie sprawozdania GK PHN na podstawie po pierwszym kwartale 2014r.Na wynikach PHN ciąży nadal ciężar podmiotu państwowego, żeby wręcz nie powiedzieć socjalistycznego. To się powoli zmienia i tak naprawdę nie wiadomo kiedy i czy w ogóle spółka osiągnie sprawność typową dla normalnych deweloperów komercyjnych. Są jednak pewne symptomy poprawy. Z tego powodu nie może dziwić notowanie poniżej średniej dla sektora.

Historia giełdowa grupy jest niestety krótka, więc pewne obserwacje czy wnioski mogą być zbyt pochopne. Grupa jednak ujawnia całkiem sporo informacji o swojej działalności, więc wspomniane obserwacje i wnioski można czynić.

PHN zgodnie ze strategią dokonuje dezinwestycji i wygasza działalność mieszkaniową.

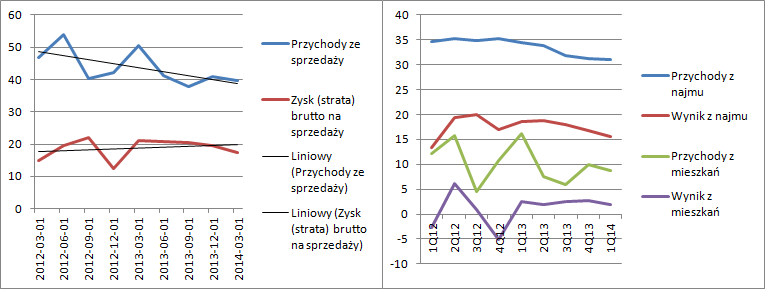

kliknij, aby powiększyćSpadają przychody zarówno z mieszkań jak i nieruchomości komercyjnych na wynajem.

Ze średnio-kwartalnego poziomu przychodów z najmu w kwocie 35 mln w 2012 roku grupa zjechała w tym kwartale do 31,1 mln zł. Dość nieoczekiwania mocno zjechał wynik segmentu. Pierwszy kwartał ma naturalnie niższą rentowność, co tłumaczy spadek kw/kw, natomiast w ujęciu r/r mamy obniżkę dla komercji z 54 do 50 proc. O ile spadek przychodów można by tłumaczyć sprzedażą aktywów, to już na rentowności nie powinno się to odbić. Spółka po prostu odczuwa nadpodaż powierzchni w Warszawie, gdzie zlokalizowana jest większość aktywów PHNu.

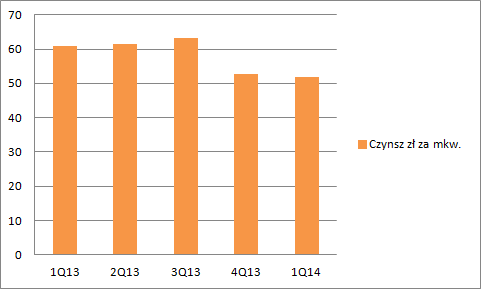

W prezentacji wynikowej spółka podaje powierzchnię najmu brutto, na podstawie której możemy oszacować średni czynsz za mkw.

kliknij, aby powiększyćJak widać spadł on drastycznie w dwóch ostatnich kwartałach.

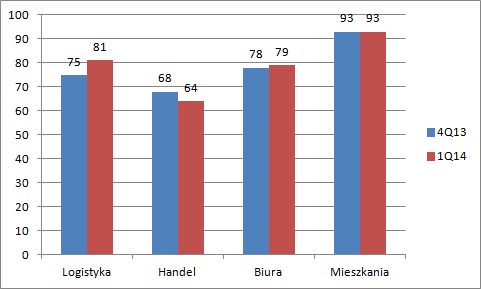

W dwóch ostatnich sprawozdaniach mamy nawet podane poziomy wakatów, a raczej powierzchni wynajętej:

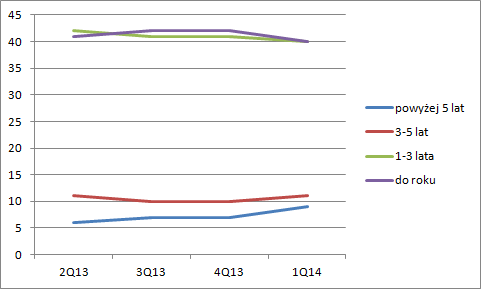

kliknij, aby powiększyćNieruchomości PHN w większości są aktywami dość starymi, które nie spełniają obecnych wygórowanych wymagań najemców. Projekty takie jak Kaskada na JP, Foksal, czy Belwederska nie należą niestety do standardu PHNu. Z tego powodu, a także chyba pewnych problemów z umowami spółka ma wyraźnie wysoki poziom wakatów. Dla biur to ponad 20 proc., a dla powierzchni handlowych nawet 36! Można powiedzieć, że tezy z raportów branżowych o pogarszającej się sytuacji starszych nieruchomości o kończących się umowach najmu są prawdziwe. Skoro już jesteśmy przy długościach umów, to spółka też je podaje. Ponad 60 proc. ma czas nieokreślony z krótkim terminem wypowiedzenia. Pozostałe 40 dzieli się jak na poniższym wykresie:

kliknij, aby powiększyćW związku z powyższym ciężko oczekiwać, że czynsze wzrosną, albo wakaty zmaleją w ciągu najbliższych kwartałów jeśli na warszawski rynek trafi rekordowa ilość biur w tym roku. Można powiedzieć, że Zarząd spółki jeździ nieco na łasce i niełasce swoich najemców.

W pierwszym kwartale wynik brutto na sprzedaży wyniósł 10,5 mln zł. Spółka schodzi nieco z kosztami administracji, dzięki czemu impakt w wynik operacyjny jest nieco mniejszy. Administracyjne spadły z 13,2 raportowanych przed rokiem do obecnych 9, wiec wynik brutto po obciążeniu administracją nawet wzrósł – 8,5 mln vs. 7,9 mln. Jeśli na to nałożymy negatywne przeszacowanie wartości nieruchomości (przy wzroście kursu EUR!), a także odpisy na należności i rezerwy na odszkodowania za bezprawne korzystanie to dostajemy wynik operacyjny na poziomie 2,6 mln.

Przy 2 miliardach kapitału własnego daje to zwrot na poziomie 0,1 proc.

Wynik nawet 10-krotnie większy byłby porażką inwestycyjną. Spółka nie posiada zatem wartości dochodowej. Majątkową stanowią wyceny nieruchomości, które nie wiadomo czy są do upłynnienia po cenach księgowych. Od początku zeszłego roku spółka chwali się, że sprzedała wszystko powyżej wartości księgowej, ale sprzedane aktywa to niestety był promil wartości wszystkich nieruchomości. Ciężko zatem wnioskować na całość z paru transakcji.

W tym miejscu trzeba dodać, że spółka poddała się wycenie CBRE niezależnej instytucji doradczej. Z wyceny aktywa spółki są warte 2,28 mld zł, czyli około 10 proc. wyżej niż wartość bilansowa. Wydaje się jednak, że w wycenie są także nieruchomości których status prawny jest nieokreślony z negatywną perspektywą na rozstrzygnięcie. Tych nie ma za to w sprawozdaniu – wartość 162 mln. Inaczej mówiąc wartość PHN jest prawie równa wartości z wyceny. A tutaj jak wiemy choćby z raportów Echo bywa różnie, bo one oddaja szacowane czynsze i wakaty, a nie realne. Inaczej mówiąc prawdopodobnym jest, że w wycenach bilansowych jest już uwzględniony efekt poprawy.

Wobec tego jak napisałem na początku zupełnie nie dziwi fakt notowania spółki z C/WK na poziomie 0,7.

>> Więcej analiz najnowszych raportów finansowych jest tutajPowyższa treść przez 60 dni była zarezerwowana tylko dla osób posiadających abonament.